Gujarat Board GSEB Textbook Solutions Class 11 Commerce Accounts Part 1 Chapter 9 खाताबही और खतौनी Textbook Exercise Questions and Answers.

Gujarat Board Textbook Solutions Class 11 Accounts Part 1 Chapter 9 खाताबही और खतौनी

स्वाध्याय – अभ्यास

प्रश्न 1.

प्रत्येक प्रश्न के लिये योग्य विकल्प पसंद कीजिए :

1. किसे चौपड़ों (बहीयों) का राजा गिना जाता है ?

(अ) रोजनामचा के चौपड़े को

(ब) मुख्य रोजनामचा के चौपड़े को

(क) खाताबही के चौपड़े को

(ड) व्यवहारों के लेखा के चौपडे को

उत्तर :

(क) खाताबही के चौपड़े को

2. किस चौपड़े को मूलबही कहा जाता है ?

(अ) रोजनामचा के

(ब) खाताबही के

(क) मुख्य रोजनामचा के

(ड) रोकडबही के

उत्तर :

(अ) रोजनामचा के

3. खाताबही के किस प्रकार के चौपड़े में आवश्यकता उपस्थित होने पर अतिरिक्त पन्ने शामिल नहीं किये जा सकते ?

(अ) कार्ड स्वरूप में

(ब) कम्प्यूटर के हिसाबों में

(क) मुक्त पन्ने के स्वरूप में

(ड) बँदी हुई बही

उत्तर :

(ड) बँदी हुई बही

4. किस प्रकार के खाते को सरभर का खाता कहा जाता है ?

(अ) खाते के उधार पक्ष की रकम का योग अधिक हो तब

(ब) खाते के दोनों पक्ष की रकम का योग समान हो तब

(क) खाते के जमा पक्ष की रकम का योग अधिक हो तब

(ड) खाते में कोई व्यवहार ही न हो तब

उत्तर :

(ब) खाते के दोनों पक्ष की रकम का योग समान हो तब

5. सामान्यतः संपत्ति का शेष कैसा होता है ?

(अ) जमा शेष

(ब) उधार शेष

(क) उधार अथवा जमा हो सकता है ।

(ड) खाता सरभर होगा ।

उत्तर :

(ब) उधार शेष

![]()

6. ख्याति यह कैसी संपत्ति है और उसका शेष कैसा होता है ?

(अ) दृश्य संपत्ति, उधार शेष

(ब) अवास्तविक संपत्ति, जमा शेष

(क) दृश्य संपत्ति, जमा शेष ।

(ड) अदृश्य संपत्ति, उधार शेष

उत्तर :

(ड) अदृश्य संपत्ति, उधार शेष

7. खाते में अंतिम शेष को विवरण के खाने में किस प्रकार दर्शाया जाता है ?

(अ) शेष आगे ले गये आग ल गय

(ब) शेष आगे लाये

(ब) शेष आगे लाये।

(क) शेष का अंतर

(ड) रकमों का अंतर

उत्तर :

(अ) शेष आगे ले गये आग ल गय

प्रश्न 2.

निम्न प्रश्नों के उत्तर एक या दो वाक्यों में दीजिए :

1. खाताबही अर्थात क्या ?

उत्तर :

नामा यह व्यवसाय के आर्थिक व्यवहारों को लिखने की प्रक्रिया है । प्रत्येक व्यापारी का उद्देश्य इस लिखे हुए हिसाबी लेखा पर से धंधे के लिये उपयोगी जानकारी प्राप्त करना है । जैसे : हिसाबी वर्ष के दरम्यान कुल खरीदी या बिक्री कितनी की गई ? किस प्रकार के खर्च और आय हई ? कितनी संपत्ति और लेना है तथा कितने देना और जिम्मेदारीयाँ है ? धंधे में कितना लाभ या हानि हुई ? ऐसी विविध प्रकार की जानकारी सिर्फ रोजनामचा या सहायक बहीयों द्वारा जानी नहीं जा सकती ।

उपरोक्त दर्शायी गयी जानकारियों को ध्यान में रखकर हिसाबी लेखा पर से अलग-अलग सारांश को ज्ञात कर अलग-अलग खाते बनाये जाते हैं । ऐसे अलग-अलग खातों को जिस बही में बनाया जाता है उसे खाताबही (Ledger) कहते हैं ।

2. खाते के कितने पक्ष होते है ? कौन-कौन से ?

उत्तर :

द्विलेखा नामापद्धति के अनुसार प्रत्येक खाते के दो पक्ष होते हैं । प्रत्येक खाते के बाँये पक्ष को उधार पक्ष के रूप में और दाहिने पक्ष को जमा पक्ष के रूप में जाना जाता है ।

3. खाताबही की अनुक्रमणिका अर्थात् क्या ?

उत्तर :

खाताबही में धंधाकीय व्यवहारों में से उत्पन्न होनेवाले सभी खाते बनाये या रखे जाते है । ऐसे खातों की संख्या अनेक होती है । खतौनी की प्रक्रिया करते समय खाताबही में कौन-सा खाता किस पन्ना नंबर पर है, इसे ज्ञात करने में समय लगता है । इसलिये सरलता या सुविधा के अनुसार खाताबही के प्रारंभ में सभी खातों की यादी तैयार की जाती है । जिसे खाताबही की अनुक्रमणिका अथवा पानोत्री कहा जाता है । ऐसी यादी मूलाक्षर के अनुसार बनाई जाती है । प्रत्येक खाते के सामने वह खाता खाताबही में किस पन्ना नंबर पर बनाया गया है वह दर्शाया जाता है ।

4. खाते की उधार शेष या जमा शेष कब होती है ?

उत्तर :

खाते की उधार शेष या जमा शेष तय करने के लिये सभी व्यवहारों की असर देने के बाद जिस पक्ष का योग अधिक हो उसे दोनों तरफ योग के खाने में दर्शाकर अंतर की राशि ज्ञात की जाती है । अगर उधार पक्ष का योग अधिक हो तब अंतर की राशि जमा पक्ष में आयेगी, वह उधार शेष कहलायेगी । और अंतर की राशि अगर उधार पक्ष में आये तब वह जमा शेष कहलायेगी ।

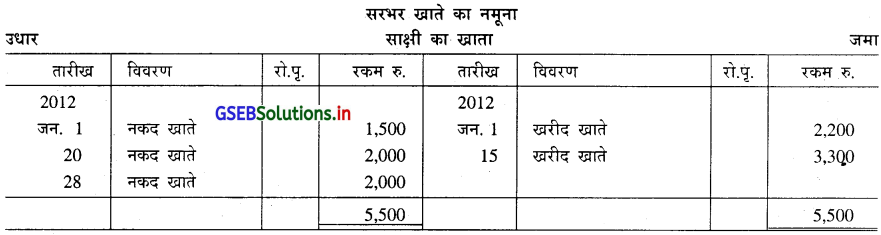

5. सरभर खाता अर्थात् क्या ?

उत्तर :

जब किसी खाते में योग करते समय दोनों पक्षों का योग एकसमान आए तब उसकी कोई बाकी नहीं मिलेगी इसलिए ऐसे खाते को सरभर खाता कहेंगे ।

6. खाते में किन खानों को बनाया जाता है ?

उत्तर :

किसी भी खाते के उधार या जमा पक्ष में चार-चार खाने बनाये जाते है । जिसमें तारीख, विवरण, रजिस्टर, पन्ना नंबर (रो.पृ.)और रकम इस प्रकार के खाने बनाये जाते है ।

![]()

7. खतौनी या खताना अर्थात् क्या ?

उत्तर :

रोजनामचा या सहायक बहीयों पर से नामा पद्धति के नियम के अनुसार संबंधित व्यवहार को खाताबही में असर होती है । उस खाते में उधार पक्ष या जमा पक्ष में लेखा करने की प्रक्रिया को खतौनी या खताना कहते हैं ।

8. खाताबही के कौन-से स्वरूप प्रचलित है ?

उत्तर :

खाताबही के निम्न अनुसार तीन स्वरूप प्रचलित है :

- बाँधी हुयी बही (Bound Book Ledger)

- मुक्त (खुले) पन्ने स्वरूप में (Loose Leaf Ledger)

- कार्ड स्वरूप में (Card Ledger)

9. खाताबही का विभाजन अर्थात् क्या ?

उत्तर :

खाताबही में तैयार किये जानेवाले खातों की संख्या का आधार धंधे के आर्थिक व्यवहारों के प्रमाण पर रहा हुआ है । अगर खातों की संख्या मापसर हो तब खाताबही का चोपड़ा बहुत मोटा नहीं बनता, परंतु अगर खातों की संख्या अधिक हो तब खाताबही का चौपड़ा खूब ही मोटा बन जाता है । अगर खाताबही का चोपड़ा एक ही हो तब खतौनी का काम एक से अधिक व्यक्तियों के बीच . बाँटा नहीं जा सकता ।

इस स्तर पर सभी खातों का कोई आधार तय करके अलग-अलग विभागों में वर्गीकृत कर दिया जाता है । वाताबही के खातों को विभागवार वर्गीकृत करके एक से अधिक खाताबही रखी जाये तो उसे खाताबही का वर्गीकरण अथवा खाते का विभाजन कहा जाता है ।

10. व्यक्तियों की खाताबही किस प्रकार के विभागों में दर्शायी जाती है ?

उत्तर :

व्यक्तियों की खाताबही लेनदारों की खाताबही (खरीद खाताबही) तथा देनदारों की खाताबही (बिक्री खाताबही) के विभागों में दर्शायी जाती है ।

11. सामान्य रूप से सामान्य खाताबही में किस प्रकार के खाते तैयार किये जाते है ?

उत्तर :

धंधा के कुल खातों में से माल संबंधी लेनदार और देनदार के खाताओं के सिवाय के अन्य व्यक्तियों के खाते और बाकी के सभी खातों के लिये जो अलग खाताबही रखी जाती है, उन सभी का सामान्य खाताबही में समावेश होता है ।

प्रश्न 3.

निम्न प्रश्नों के विस्तारपूर्वक उत्तर दीजिए :

1. खाता अर्थात् क्या ? विस्तृत जानकारी दीजिए ।

उत्तर :

किसी निश्चित हिसाबी समयावधि के दरम्यान व्यक्ति, माल, संपत्ति, उपज या खर्च में से कोई एक विवरण के साथ जुड़े हुए प्रत्येक व्यवहारों का निश्चित नमूने में नामा के नियमों के अनुसार उधार और जमा असरें दर्शाता हुआ सारांश अर्थात् खाता ।

किसी निश्चित समयावधि में व्यवसाय में होनेवाले आर्थिक व्यवहारों की असर दर्शानेवाले खातों का सारांश ज्ञात करने के लिए प्रत्येक खातों को अलग से खाताबही में लिखा जाता है । खाताबही में वर्ष दरम्यान प्रत्येक खाता पर जो हिसाबी असर हुई हो उसे दर्शाया जाता है । खाता किसी भी व्यक्ति से सम्बन्धित, खर्च या आय से सम्बन्धित हो सकता है । उदा. माल से सम्बन्धित खरीद खाते से वर्ष दरम्यान कितनी खरीदी हुई यह ज्ञात किया जाता है । विजय के खाते पर से विजय को कितनी रकम देनी बाकी है या कितनी रकम लेनी बाकी है वह ज्ञात किया जा सकता है । खाता को दो भागों में बाँटा जाता है उधार पक्ष और जमा पक्ष । रोजनामचा में जिस खाते को उधार किया गया हो उस खाते को खाताबही में खतौनी करते समय भी उधार पक्ष में ही लिखा जायेगा और जिस । खाते को रोजनामचा में जमा किया गया हो उसकी खाताबही में खतौनी करते समय भी उस खाते के जमा तरफ लिखा जायेगा ।

![]()

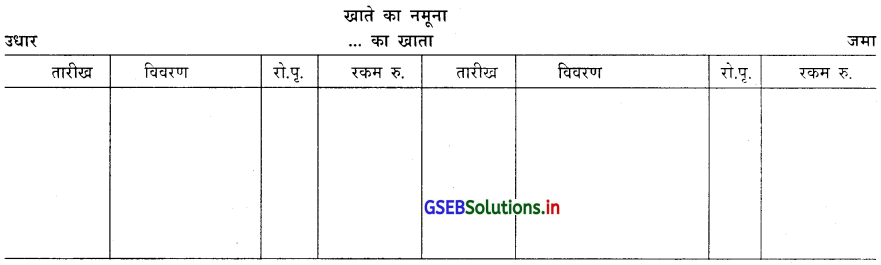

2. खाते का नमूना तैयार करके उसके प्रत्येक खाने की स्पष्टता कीजिए ।

उत्तर :

प्रत्येक खाते का नाम उसके ऊपर मध्य में दर्शाया जाता है । खाते की बायीं ओर को उधार पक्ष और दाहिनी ओर को जमा पक्ष के रूप में जाना जाता है । ऊपर दिए गए खाते के नमूने के अनुसार खातों में खाने बनाए जाते है । प्रत्येक खाने की समझ निम्नानुसार है ।

(1) तारीख : जिस व्यवहार की असर होती है उस व्यवहार की तारीख इस खाने में दर्शायी जाती है ।

(2) विवरण : विवरण के खाने में जिस खाते में असर दर्शायी जा रही हो उसके सामनेवाले (विपरीत) खाते का नाम दर्शाया जाता है ।

जब खाते के उधार की ओर लेखा कर रहे हो तब उस व्यवहार के जमा असर पानेवाले खाते का नाम विवरण में लिखा जाता है ।

इसी प्रकार जब खाते के जमा की ओर लेखा कर रहे हो तब व्यवहार में उधार असर पाए खाते का नाम दर्शाया जाता है ।

(3) रो. पृ. : रोजनामचा या सहायकबहियों में प्रत्येक पृष्ठ पर इनका नंबर (पन्ना नंबर) लिखा होता है । जब प्रविष्टि की असर खाते में दर्शायी जाती है तब रो. पृ. के खाने में रोजनामचा या सहायकबही के जिस पन्ने पर इस खाते का लेखा किया गया हो उसका नंबर लिखा जाता है । जिससे असरों की जाँच या मिलान सरलता से हो सके ।

(4) रकम : रोजनामचा या सहायकबही लिखते समय जितनी रकम से यह खाता उधार या जमा किया गया हो उतनी ही रकम इस खाने में दर्शायी जाती है ।

3. खाताबही अर्थात् क्या ? उसकी आवश्यकताओं की जानकारी दीजिए ।

उत्तर :

रोजनामचा या सहायकबही के आधार पर उपस्थित होनेवाले विविध व्यक्तियों के खाते, माल-संपत्ति के खाते और उपज-खर्च के खातों

को अलग से जहाँ रखा जाता है उस चोपड़े को खाताबही कहते है । खाताबही यह सभी खातों का सारांश दानवाली बही है । व्यापारी को जरूरी और उपयोगी जानकारी तथा अलग-अलग सारांश खाताबही पर से शीघ्र और सरलता से मिल सकते हैं । इस प्रकार नामा के मुख्य उद्देश्यों की पूर्ती खाताबही के द्वारा ही संभव है । इसलिए खाताबही को चोपड़े का राजा (King of Books) माना जाता है । रोजनामचा पर से व्यापारी को व्यवसाय के मूल व्यवहारों को आधारभूत जानकारी मिलती है इसलिए रोजनामचा का नामा की मूलबही अथवा आधारभूत बही कही जाती है और खाताबही पर से व्यवसाय की आर्थिक स्थिति और लाभ या हानि की जानकारी मिलती होने से उपयोगिता की दृष्टि से खाताबही नामा की मुख्यबही अथवा प्रधान लेखाबही के रूप में जानी जाती है । खाताबही की आवश्यकता निम्नानुसार दर्शायी जा सकती है ।

- पूंजी का प्रमाण : वर्ष के अंत में व्यवसाय में लगाई गई पूँजी कितनी है, उस संबंध में जानकारी प्राप्त होती है ।

- संपत्ति के संबंध में : धंधे में विविध प्रकार की संपत्ति खरीदी जाती है । प्रत्येक प्रकार की संपत्ति वर्ष के अंत में कितनी राशि की है, उस संबंध में जानकारी प्राप्त होती है ।

- लेना और देना : वर्ष के अंत में धंधे में लेना और देना कितना है, उसकी जानकारी प्राप्त होती है ।

- खर्च और उपज संबंधी : हिसाबी वर्ष के दरम्यान विविध खर्च और विविध उपज (आवक) की जानकारी तथा उनकी कुल राशि की जानकारी प्राप्त होती है ।

- खरीदी और बिक्री संबंधी जानकारी : हिसाबी वर्ष के दरम्यान कुल खरीदी, कुल बिक्री, कुल खरीद वापसी, कुल बिक्री वापसी तथा बिक्री सिवाय के अन्य रूप से गये माल के विवरण की जानकारी प्राप्त होती है ।

- सकल तलपट तैयार करने के लिये : सकल तलपट तैयार करने के लिये सभी खातों के शेष की जानकारी खाताबही द्वारा प्राप्त होती है ।

- वार्षिक हिसाब तैयार करने संबंधी : हिसाबी वर्ष के अंत में धंधे के वार्षिक हिसाब तैयार करने के लिये विविध खाते की जानकारी खाताबही द्वारा प्राप्त होती है ।

- नीतिविषयक निर्णय संबंधी : व्यापारियों को नीतिविषयक निर्णय लेने के लिये आवश्यक और उपयोगी जानकारी खाताबही द्वारा प्राप्त होती है ।

- सांख्यिक जानकारी प्राप्त करने के लिये : हिसाबों में आवश्यक सांख्यिक जानकारी प्राप्त करने के लिये तथा अगर कोई गाणितिक या कोई सैद्धांतिक भूल हुई हो वह ज्ञात करने के लिये खाताबही मददरुप सिद्ध होती है ।

4. खाताबही की उपयोगिता (महत्त्व) समझाइए ।

उत्तर :

खाताबही का महत्त्व निम्नानुसार है :

(1) माहिती : व्यवसाय के आर्थिक व्यवहारों से सम्बन्धित माहिती खाताबही से प्राप्त की जा सकती है ।

(2) खातों का सारांश : व्यवसाय के आर्थिक व्यवहारों से उपस्थित होनेवाले विविध खातों का सारांश खाताबही से प्राप्त किया जा सकता है । उदा निश्चित अवधि की कुल खरीदी, कुल बिक्री या कुल माल वापसी की जानकारी प्राप्त की जा सकती है । व्यवसाय के देनदारों और लेनदारों के खातों की बाकी से कितनी रकम लेनी बाकी है और कितनी रकम चुकानी बाकी है उसकी जानकारी मिल सकती है । व्यवसाय में उपयोग में ली जानेवाली विविध सम्पत्तियों की बाकियाँ भी ज्ञात की जा सकती है ।

(3) नीतिविषयक निर्णय : व्यवसाय में लिए जानेवाले नीतिविषयक निर्णयों के लिए आवश्यक जानकारी खाताबही से प्राप्त की जा सकती है ।

(4) आर्थिक स्थिति : व्यवसाय की आर्थिक स्थिति की जानकारी खाताबही से प्राप्त की जा सकती है ।

5. ‘खाताबही यह नामा की मुख्य बही है ।’ अथवा ‘खाताबही यह बहीयों का राजा है’ – विस्तारपूर्वक समझाइए ।

उत्तर :

व्यवसाय के आर्थिक व्यवहारों को सर्वप्रथम रोजनामचा में लिखा जाता है इसलिए रोजनामचा को व्यवसाय का प्राथमिक चोपड़ा कहते

है, जबकि रोजनामचा में दर्शाये गए सभी खातों को अलग-अलग करके व्यक्तिगत रूप से जिस बही में लिखा जाता है उसे खाताबही कहते है । खाताबही में व्यवसाय के सभी खातों का सारांश एकसाथ एक ही बही में दर्शाया जाता है परिणामस्वरुप खाताबही को नामा की मुख्य बही के रूप में जाना जाता है । व्यापारी को आवश्यक जानकारी शीघ्र ही खाताबही से मिल जाती है, इसलिए खाताबही को चोपड़ों का राजा (King of Books) कहा जाता है ।

खाताबही यह वर्ष दरम्यान व्यवसाय में होनेवाले व्यवहारों की विस्तृत जानकारी देता है तथा व्यवसाय के व्यक्तियों के खाते, मालसंपत्ति के खाते तथा उपज-खर्च के खातों का सारांश खाताबही में प्राप्त किया जा सकता है । व्यवसाय का लाभ या हानि ज्ञात करने के लिए तथा व्यवसाय की आर्थिक स्थिति ज्ञात करने के लिए विविध खातों का सारांश खाताबही से प्राप्त किया जा सकता है । इस प्रकार की खाताबही यह नामा का महत्त्वपूर्ण चोपड़ा हैं ।

![]()

6. खाताबही के अलग-अलग स्वरूप (प्रकारों) के बारे में विस्तृत जानकारी दीजिए ।

उत्तर :

खाताबही किस स्वरूप रखनी यह व्यापारी की आवश्यकता खर्च करने की शक्ति और व्यवसाय की सुविधाओं पर आधार रखता है।

व्यवहार में खाताबही के निम्नानुसार तीन स्वरूप प्रचलित हैं ।

(i) बँधी हुई बही (Bound Book Ledger)

(ii) खुले पन्ने के स्वरूप में (Loose Leaf Ledger)

(iii) कार्ड स्वरूप में (Card Ledger)

(i) बँधी हुई बही : सामान्यतः अधिकांश व्यापारी और खास करके छोटे व्यापारी इस प्रकार की खाताबही पसंद करते हैं । ऐसी खाताबही कुल मिलाकर कम खर्चीली और सँभालने की दृष्टि से सरल है । यह खाताबही एक बँधी हुई बही के स्वरूप में होती है । जिसमें प्रारंभ में अनुक्रमणिका दी जाती है और उसके बाद प्रत्येक पन्नों पर अनुक्रम नंबर होता है । ऐसी खाताबही में आवश्यकता पड़ने पर अतिरिक्त पन्ने जोड़े नहीं जा सकते क्योंकि बही बँधी हुई होती है।

(ii) खुले पन्नों की पद्धति : इस प्रकार की खाताबही मोटे-पुढेवाली अथवा धातु के ढाँचेवाली फाईल के रूप में होती है । यह ढाँचा खास प्रकार की कड़ी के साथ जुड़ा होता है । यहाँ व्यापारी अपने व्यवसाय की आवश्यकता के अनुसार पन्नों में वृद्धि या कमी कर सकता है । ऐसी खाताबही में ताले की सुविधा (Lock System) होने से यह पद्धति सुविधा के साथ सुरक्षित है । इसके प्रत्येक पन्नों पर पृष्ठ नंबर होता है ।

(iii) कार्ड स्वरूप में : खाताबही का यह रूप सुविधा के साथ सुरक्षित है । जबकि कुल मिलाकर यह खर्चीला है । यहाँ प्रत्येक खाते के लिए पन्नों के बदले कार्ड का उपयोग किया जाता है । ये सभी कार्ड धातु की छड़ के साथ जमा कर रखे जाते हैं । यहाँ सभी कार्ड धातु या लकड़ी की खास केगैरेट में रखते हैं । इस केगैरेट को ताला लगा सकते है । इसके अलावा आवश्यकतानुसार कार्ड में वृद्धि या कमी कर सकते हैं । बैंक, बड़ी कंपनियों में इस स्वरूप की खाताबही देखने को मिलती है । इस स्वरूप में खाते की अनुक्रमणिका के लिए अलग कार्ड की व्यवस्था रखनी पड़ती हैं ।

7. खतौनी अर्थात् क्या ? सादे रोजनामचा के उदाहरण के द्वारा खतौनी की प्रक्रिया समझाइए ।

उत्तर :

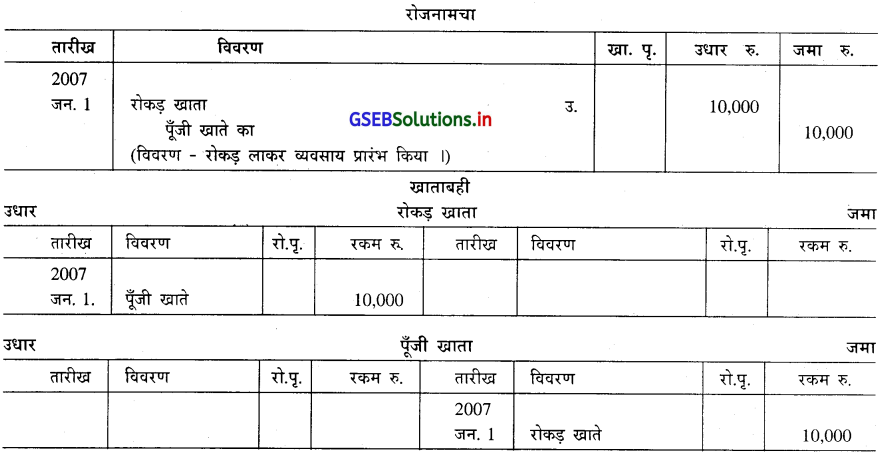

खतौनी का अर्थ : रोजनामचा या सहायकबहियों में लिखे गए व्यवहारों को खाताबही के सम्बन्धित खाते के उधार या जमा पक्ष में लिखने की प्रक्रिया को “खतौनी” कहते हैं ।। सादे आमलेखन द्वारा खतौनी की प्रक्रिया : सादी आमलेखन में आर्थिक व्यवहार की दो असरे दर्शायी जाती है । एक खाता उधार असर पाता है तो दूसरा खाता जमा असर पाता है । उदा. रु. 10,000 से व्यवसाय प्रारंभ किया ।

उपर्युक्त रोजनामचा में रोकड़ खाता और पूँजी खाता इस प्रकार दो खातों में असर दर्शायी जायेगी ।

ऊपर दर्शाये सादे रोजनामचा की खतौनी निम्नानुसार क्रमशः समझेंगे ।

(1) खाता तैयार करना

(2) खाते का पक्ष निश्चित करना

(3) तारीख

(4) रकम

(5) विवरण में खाते का नाम

(1) खाता तैयार करना : सर्वप्रथम रोजनामचा में जिन खाते में असर हुई हो ऐसे खाते खाताबही में बनाये जायेंगे । उपरोक्त उदाहरणमें रोकड़ खाता और पूँजी खाता बनाया जायेगा ।

(2) खाते का पक्ष निश्चित करना : रोजनामचा में जिस खाते को उधार किया गया हो उस खाते के उधार पक्ष में खतौनी की जायेगी और जो खाता जमा हुआ हो उसके जमा पक्ष में खतौनी की जायेगी । जैसे उपरोक्त उदाहरण में रोकड़ खाता उधार हुआ है इसलिए रोकड खाते के उधार पक्ष में खतौनी होगी जबकि पूँजी खाता जमा हुआ है इसलिए पूँजी खाते के जमा पक्ष में खतौनी होगी ।

(3) तारीख : जिन खातों की खतौनी की जा रही हो उसकी तारीखें रोजनामचा के अनुसार तारीख के खाने में लिखी जायेगी ।

(4) रकम : जिस खाते में खतौनी की जा रही हो उस खाते की रकम रकम के खाने में रखी जायेगी ।

(5) विवरण में खाते का नाम : खतौनी जिस खाते में की जा रही हो उस खाते के विवरण में विपरीत खाते का नाम लिखा जाता है । उपर्युक्त उदाहरण में रोकड़ खाते के विवरण में पूँजी खाता और पूँजी खाते के विवरण में रोकड़ खाता लिखा जाता है । इस प्रकार सादा रोजनामचा के व्यवहार की खतौनी की जायेगी ।

![]()

8. संयुक्त रोजनामचा की उदाहरण के द्वारा खतौनी की प्रक्रिया समझाइए ।

उत्तर :

संयुक्त रोजनामचा की खतौनी की प्रक्रिया (Process for posting of combined (joint) entry) :

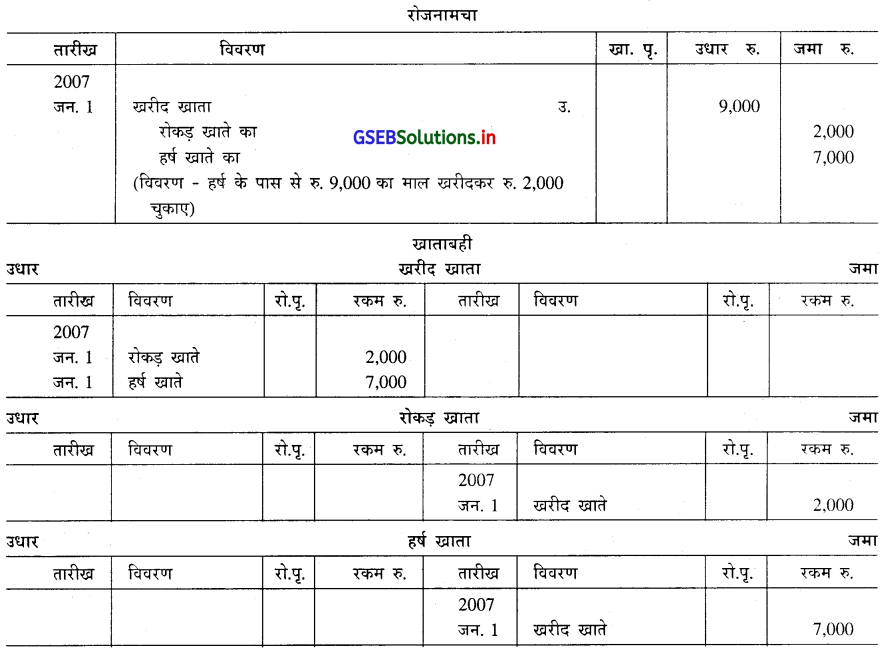

संयुक्त रोजनामचा में कुल तीन या तीन से अधिक खाते असर पाते है । ऐसे रोजनामचा के उधार पक्ष या जमा पक्ष में एक से अधिक खाते असर पाते है । कितनी बार उधार या जमा इस प्रकार दोनों तरफ एक से अधिक खाते असर पाते है । इस प्रकार, संयुक्त रोजनामचा की खतौनी की प्रक्रिया ध्यानपूर्वक करना आवश्यक बन जाता है । उदा. ता. 1-1-07 के दिन हर्ष के पास से रु. 9,000 का माल खरीदा और रु. 2,000 नकद चुकाए ।

उपर्युक्त संयुक्त रोजनामचा में खरीद खाता, रोकड़ खाता और हर्ष खाता ऐसे तीन खाते बनाये जायेंगे, जिसकी खतौनी निम्नानुसार की जायेगी।

(1) खाता तैयार करना : रोजनामचा में दर्शाये अनुसार खाताबही में खरीद खाता, रोकड़ खाता और हर्ष का खाता बनाया जायेगा ।

(2) खाते का पक्ष निश्चित करना : रोजनामचा के अनुसार खरीद खाता उधार होने से खरीद खाते के उधार पक्ष में तथा रोकड़ खाता और हर्ष खाता जमा होने से उसके जमा पक्ष में खतौनी की जायेगी ।

(3) तारीख : यहाँ प्रत्येक खाते में आर्थिक व्यवहार की तारीख 1-1-2007 लिखी जायेगी ।

(4) रकम : संयुक्त रोजनामचा की खतौनी करते समय रकम के बारे में सावधानी रखनी पड़ेगी । खाताबही में जिस खाते में खतौनी की जायेगी वह खाता उतनी ही रकम से उधार या जमा होगा जितनी रकम से वह रोजनामचा में उधार या जमा हुआ है ।

उपरोक्त उदाहरण में खरीद खाते के उधार तरफ खतौनी करते समय उसके विपरीत खाते रोकड़ खाता और हर्ष खाता की रकम क्रमश: रु. 2,000 और रु. 7,000 लिखी जायेगी जिससे खरीद खाता कुल रु. 9,000 से उधार हो जायेगा । जबकि रोकड़ खाता जमा उसकी रकम रु. 2,000 से तथा हर्ष खाता जमा उसकी रकम रु. 7,000 से ही किया जायेगा ।

(5) विवरण के खातों का नाम : संयुक्त रोजनामचा करते समय विपरीत खाता एक से अधिक हो तो दोनों खातों का नाम लिखा जायेगा । उदाहरण के तौर पर खरीद खाते के उधार पक्ष में विपरीत दोनों खाते रोकड़ खाता और हर्ष खाता लिखा जायेगा जबकि रोकड़ खाता और हर्ष खाते के जमा पक्ष में विपरीत खाता खरीद खाता लिखा जायेगा ।

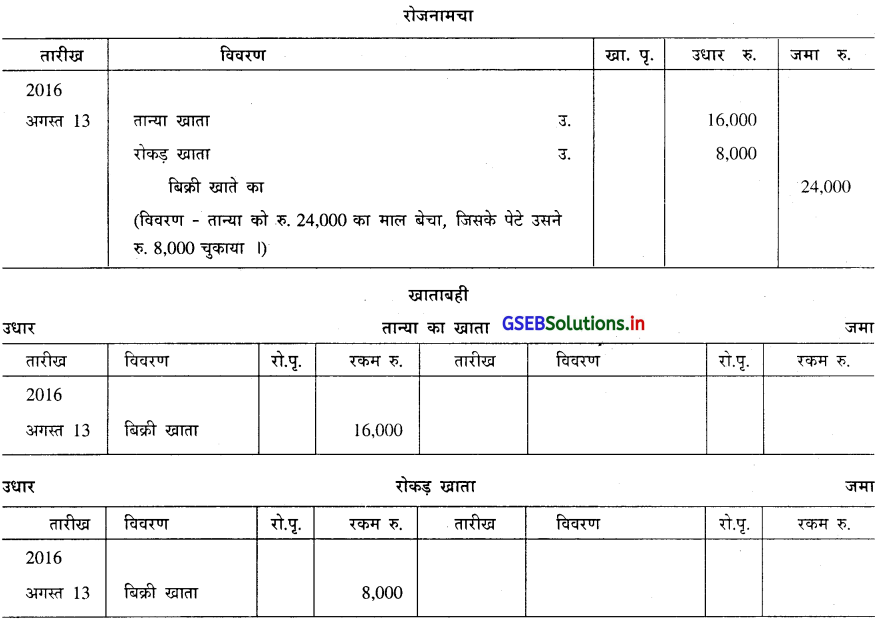

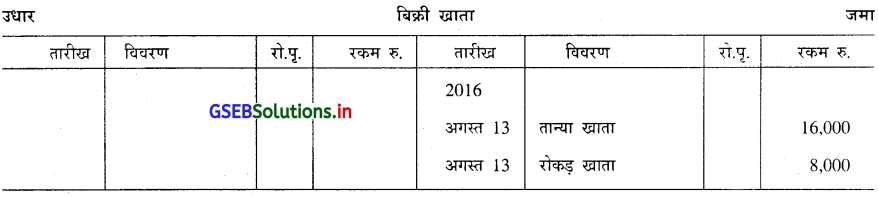

जब रोजनामचा के उधार पक्ष में दो खाते हो तब उस रोजनामचा की खतौनी की प्रक्रिया निम्न उदाहरण द्वारा समझेंगे :

उदा. 13-08-2016 के रोज तान्या को 24,000 का माल बेचा, जिसके पेटे उसने रु. 8,000 चुकाया ।

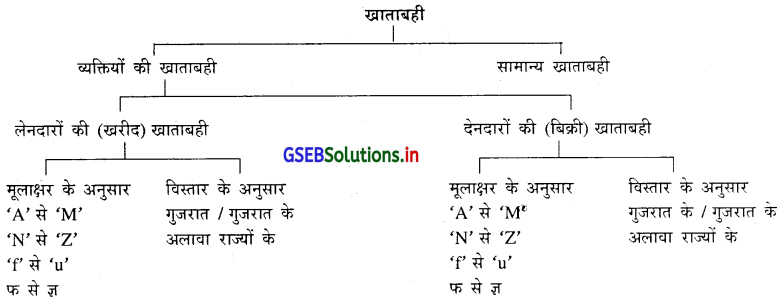

9. खाताबही के विभाजन (विभागीकरण) का अर्थ देकर इस विभाजन को सविस्तार समझाइए ।

उत्तर :

खाताबही का वर्गीकरण (विभागीकरण) (Classification of Ledger) (Sub division of Ledger) :

खाताबही में बनाये जानेवाले खातों के वर्गीकरण का आधार व्यवसाय के आर्थिक व्यवहारों के प्रमाण पर आधारित होता है ।

खातों की संख्या अधिक हो तो खाताबही मोटी बनती है । जो खतौनी की प्रक्रिया में अवरोध रूप होती है साथ ही साथ खतौनी का कार्य एक से अधिक व्यक्तियों के बीच बाँटा नहीं जा सकता है । यदि खातों का वर्गीकरण किया जाये तो आवश्यकता अनुसार विविध खाताबही बनाकर विविध व्यक्तियों को कार्य का आबंटन किया जा सकता है । खाताबही का वर्गीकरण निम्नानुसार किया जा सकता है :

खाताबही का वर्गीकरण अलग-अलग तरह से हो सकता है । निम्नलिखित वर्गीकरण व्यवसाय के लेना, देना और अन्य खातों को

केन्द्र में रखकर किया गया होने से अधिकांशत: व्यापारी इस वर्गीकरण को अपनाते है।

(1) व्यक्ति की खाताबही : जो दो विभागों में बँटेगी –

(i) लेनदारों की खाताबही

(ii) देनदारों की खाताबही

(2) सामान्य खाताबही :

(1) व्यक्तियों की खाताबही : हिसाब रखने का एक उद्देश्य यह भी होता है कि किसी भी समय पर व्यवसाय का लेना और देना की रिर्थात शीघ्रता से और सरलता से प्राप्त कर सकें । इसके लिए माल की शाख पर खरीदी जिन व्यापारियों के पास से की जाती हो ऐसे लेनदारों के खाते और माल की शाख पर बिक्री की जाती हो ऐसे देनदारों के खाते, व्यक्तियों के खाते हैं । इस प्रकार देना (लेनदार) और लेना (देनदार) की खाताबही अलग रखी जाती है ।

(i) लेनदारों की खाताबही : व्यवसाय के माल से सम्बन्धित लेनदारों को अलग कर सकें इसके लिए बड़े व्यापारी लेनदारों की अलग खाताबही रखते हैं जो खरीद खाताबही के रूप में पहचानी जाती है ।

(ii) देनदारों की खाताबही : व्यवसाय के देनदारों को अलग करने के लिए बड़े व्यापारी देनदारों की अलग खाताबही रखते हैं जिसे बिक्री खाताबही के रूप में पहचाना जाता है । इसके अलावा लेनदारों की और देनदारों की खाताबही को व्यवसाय की आवश्यकता के अनुसार निम्न दर्शाये अनुसार और

अधिक उप विभागों में बाँट सकते हैं ।

(a) मूलाक्षर के अनुसार

(b) विस्तार के अनुसार

(a) मूलाक्षर के अनुसार : यहाँ व्यक्ति के नाम के आधार पर खाताबही को विभाजित कर सकें । जैसे कि ‘A’ से ‘M’ और ‘N’ से ‘Z’ के नाम के अनुसार के व्यक्तियों के खाते अथवा क से प तक के नाम और फ से ज्ञ तक के नामों की खाताबही ।

(b) विस्तार के अनुसार : इस प्रकार के वर्गीकरण में व्यापारियों के बिक्री के विस्तार को ध्यान में रखकर खाताबही का विभाजन हो सकता है । जैसे कि गुजरात राज्य के व्यक्तियों के खाते और अन्य राज्य के व्यक्तियों के खाते ।

(2) सामान्य खाताबही : व्यवसाय के कुल खातों में से माल से सम्बन्धित लेनदारों और देनदारों के खातों के अलावा के अन्य व्यक्तियों के खाते और बाकी के सभी खातों के लिए जो अलग खाताबही रखी जाती है उसे सामान्य खाताबही के रूप में पहचाना जाता है ।

![]()

10. खाते का शेष ज्ञात करने की प्रक्रिया उदाहरण द्वारा समझाइए ।

उत्तर :

निश्चित अवधि के बाद व्यापारी अपने व्यवसाय का परिणाम जानने हेतु सभी खातों को बंद करे उसका शेष ज्ञात करता है उसे खाते

की बाकी ज्ञात करने की प्रक्रिया कहते है । खाते की बाकी अर्थात् खाते के उधार और जमा पक्ष के योग का अंतर । खाते का . शेष ज्ञात करने के जिस पक्ष का योग अधिक हो उसमें से जिस पक्ष का योग कम हो उसे घटाया जाता है जिससे शेष रकम ज्ञात की जा सकती है । खाते का शेष (बाकी) ज्ञात करने के निम्न प्रक्रिया का अनुसरण करना होता है ।

(1) शेष ज्ञात करने के लिये खाते के उधार पक्ष की राशि का योग तथा जमा पक्ष की राशि का योग करके उन दोनों के बीच का अंतर ज्ञात किया जाता है । इस अंतर की राशि को उस खाते की शेष के रूप में जाना जाता है । जैसे : रोकड़ खाता में उधार पक्ष का योग रु. 78,000 हो और जमा पक्ष का योग रु. 71,000 हो तो दोनों राशि का अंतर रु. 7,000 (78,000 – 71,000) होगा जो रोकड़ खाते का शेष गिना जायेगा ।

(2) खाते के जिस पक्ष का योग अधिक हो वह राशि खाते के दोनों पक्ष में दर्शाया जाता है । उसके बाद अंतर ज्ञात किया जाता है ।

(3) उपरोक्त शेष ज्ञात करने के बाद जिस पक्ष का योग अधिक हो उसके विपरीत पक्ष में अंतर की राशि दर्शाकर शेष आगे ले गये के रूप में दर्शाया जाता है । अगर उधार पक्ष का योग अधिक हो तो जमा पक्ष की तरफ ज्ञात किये गये अंतर की राशि को उधार शेष तथा उस खाते की अंतिम शेष के रूप में गिना जाता है । इस प्रकार, जमा पक्ष का योग अधिक हो तो उधार पक्ष में ज्ञात किये गये अंतर की राशि को जमा शेष तथा उस खाते की अंतिम शेष कहा जाता है ।

(4) खाते में ज्ञात किये गये अंतर की राशि को खाते में अंतिम विवरण के रूप में दर्शाकर उसके सामने अंतिम तारीख लिखी जाती है ।

(5) उपरोक्त अनुसार ज्ञात किये गये खाते का शेष नये वर्ष के लिये प्रारंभिक शेष कहलायेगा । इस प्रारंभिक शेष में पिछले हिसाबी वर्ष में ज्ञात किये गये अंतिम शेष के विपरीत पक्ष में खाते का प्रथम विवरण दर्शाया जाता है । तारीख के खाने में नये समय के मास की प्रथम तारीख लिखेंगे । विवरण के खाने में ‘शेष आगे लाये’ लिखा जायेगा । जबकि रकम के खाने में पिछले वर्ष की अंतिम शेष की राशि लिखी जायेगी ।

प्रश्न 4.

सैद्धांतिक प्रश्न :

निम्न दिये खातों का शेष उधार है या जमा यह दर्शाइए :

(1) खरीद खाता

(2) बिक्री खाता

(3) बिक्री माल वापसी खाता

(4) देनदार (ग्राहक) का खाता

(5) पूँजी खाता

(6) वेतन का खाता

(7) प्राप्त किराया का खाता

(8) मकान का खाता

(9) आहरण खाता

(10) डूबत ऋण खाता

(11) आग से जल गया माल का खाता

(12) चोरी से हुआ नुकसान का खाता

(13) विज्ञापन खर्च का खाता

(14) प्रोविडन्ट फंड में योगदान का खाता

उत्तर :

उधार शेष

खरीद खाता

बिक्री माल वापसी खाता

देनदार का खाता

वेतन का खाता

मकान का खाता

आहरण का खाता

डूबत ऋण खाता

चोरी से हुआ नुकसान खाता

विज्ञापन खर्च खाता

प्रोविडन्ट फंड में योगदान खाता

जमा शेष

बिक्री खाता

पूँजी खाता

प्राप्त किराया खाता

आग से जल गयाः माल का खाता

प्रश्न 5.

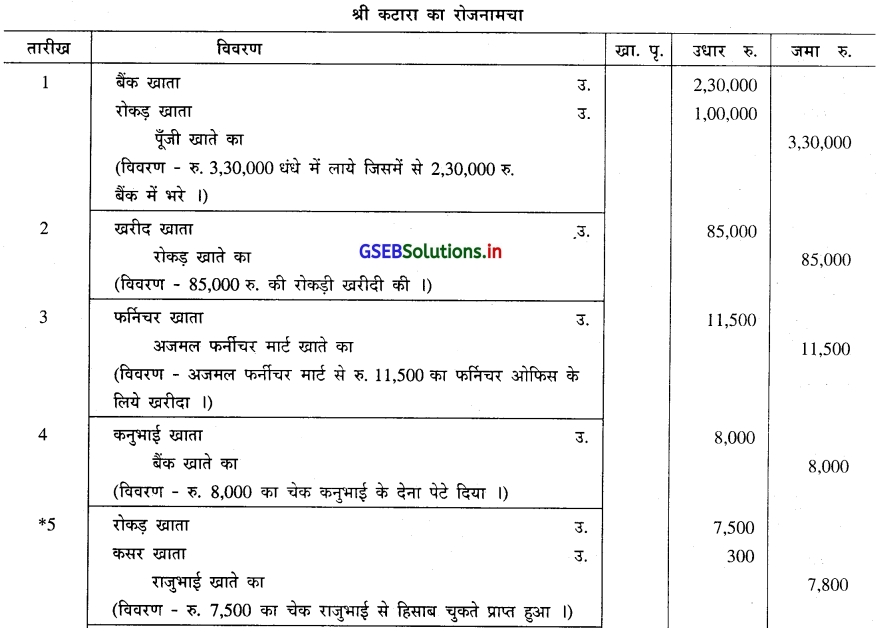

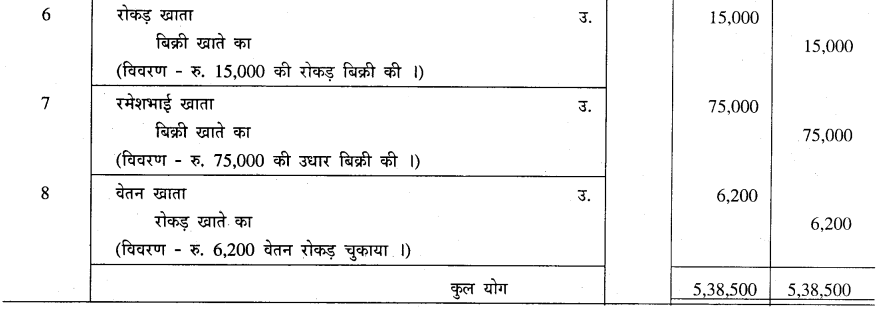

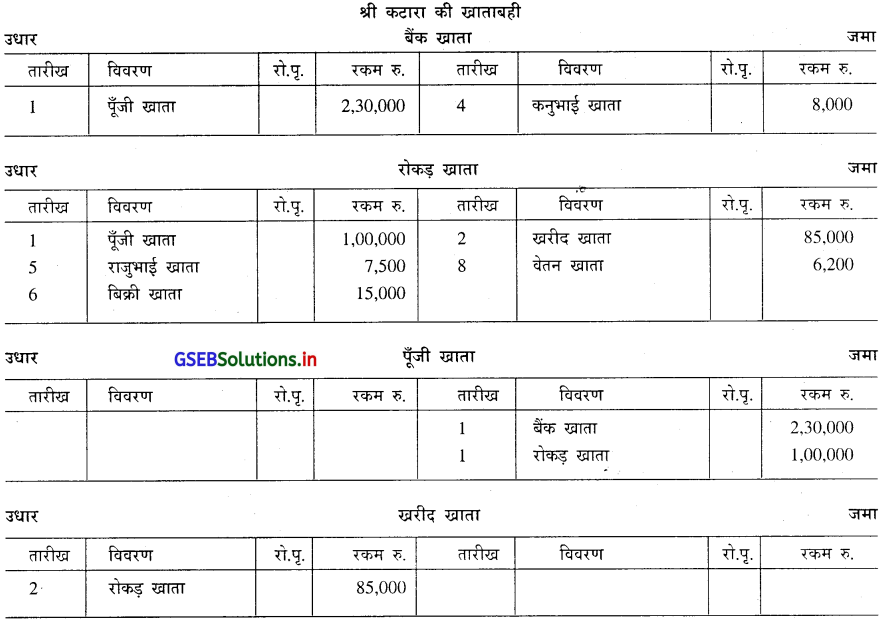

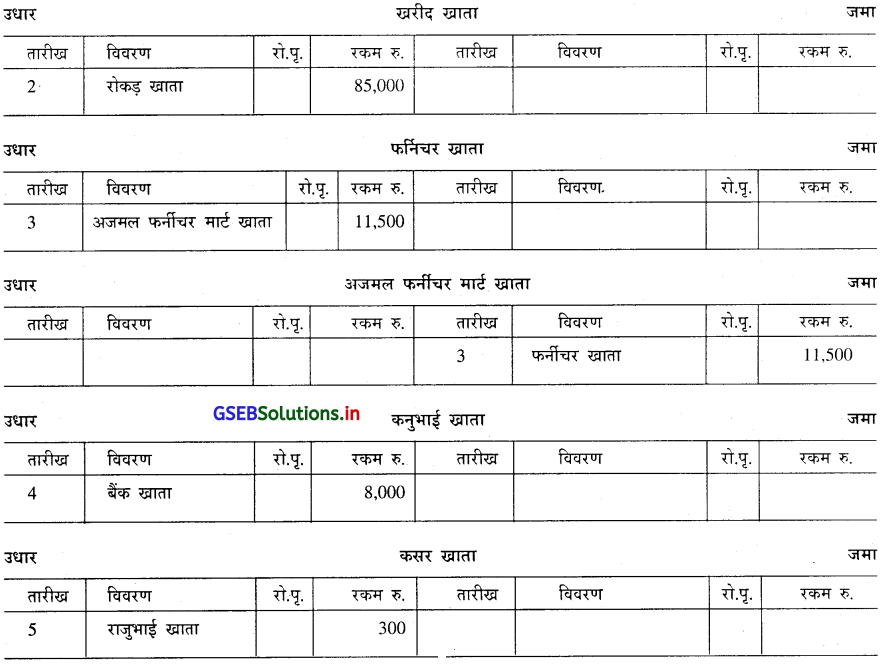

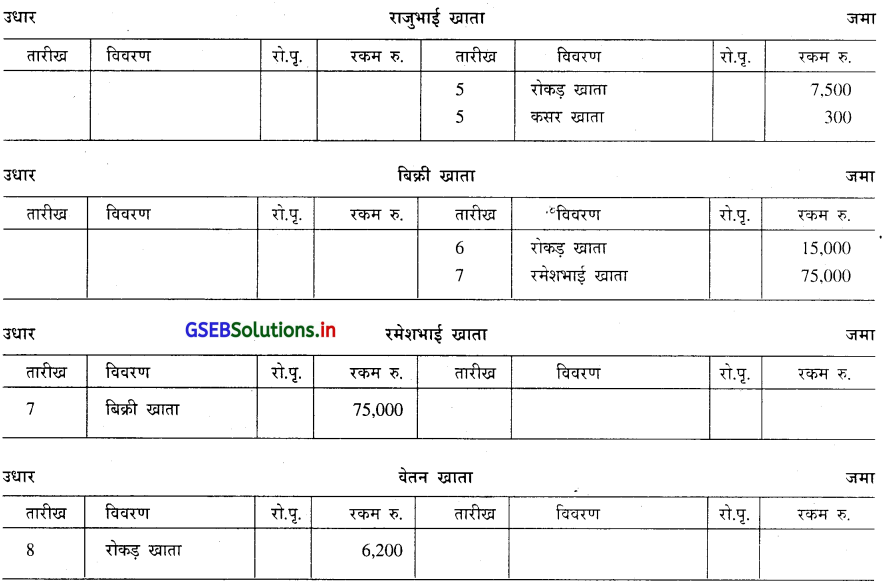

निम्न दिये गये व्यवहारों पर से श्री कटारा की बही में रोजनामचा लिखकर खाताबही में आवश्यक खाते खोलकर खतौनी कीजिए :

1. रु. 3,30,000 धंधे में लाये जिसमें से रु. 2,30,000 बैंक में भरा ।

2. रोकड़ खरीदी रु. 85,000

3. अजमल फर्निचर मार्ट में से रु. 11,500 का फर्निचर ओफिस के लिये खरीदा ।

4. कनुभाई के देना पेटे रु. 8,000 का चेक दिया ।

5. राजुभाई के पास से रु. 7,800 के लेना पेटे रु. 7,500 का चेक चुकते हिसाब में मिला ।

6. रोकड़ बिक्री रु. 15,000

7. रमेशभाई ने रु. 75,000 की उधार बिक्री की ।

8. वेतन चुकाया रु. 6,200

उत्तर :

![]()

प्रश्न 6.

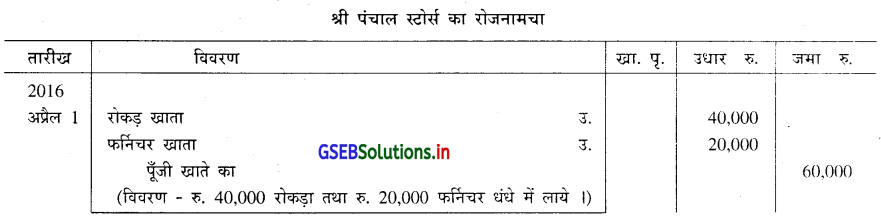

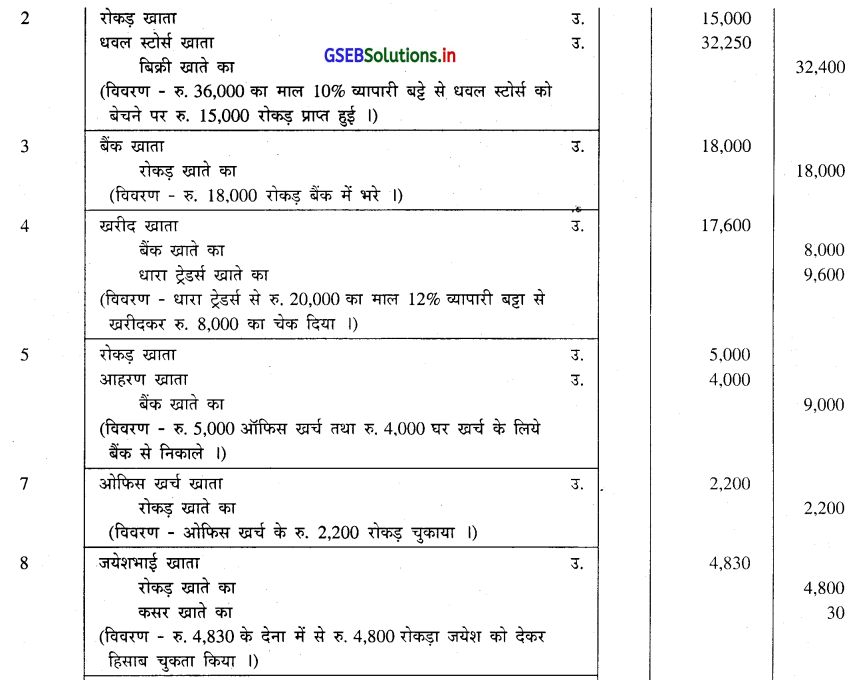

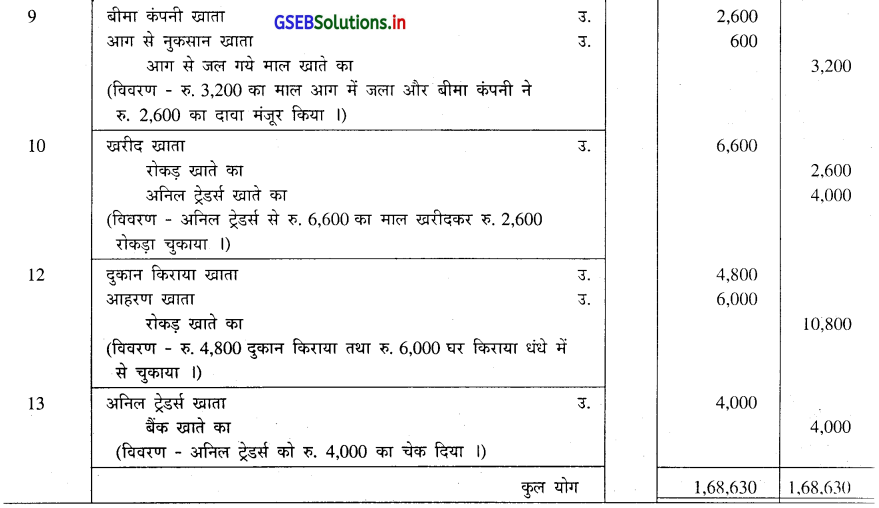

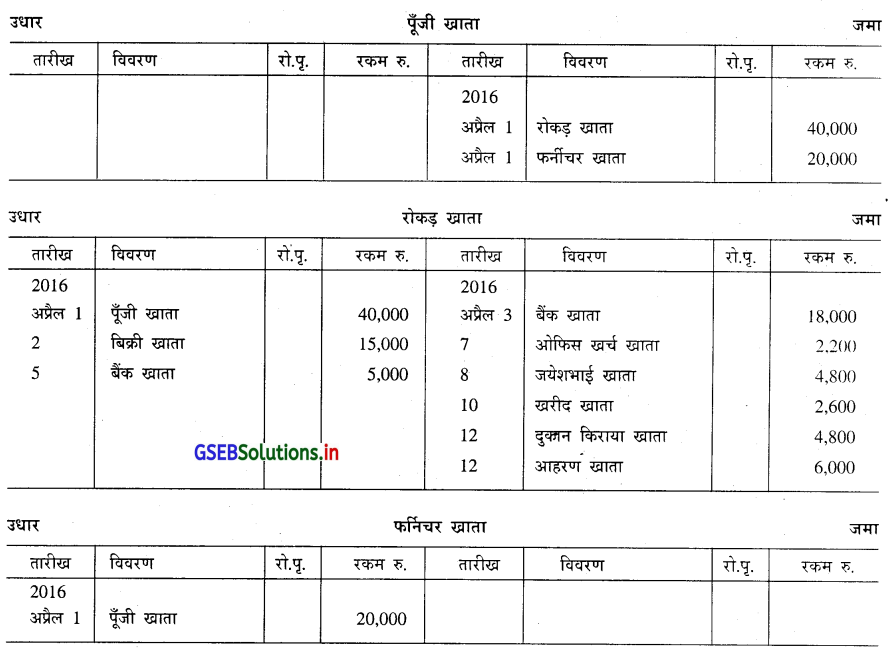

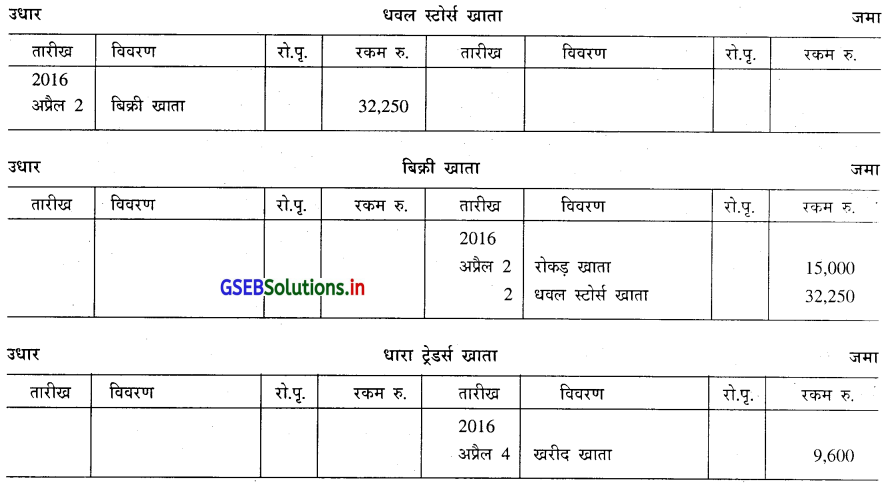

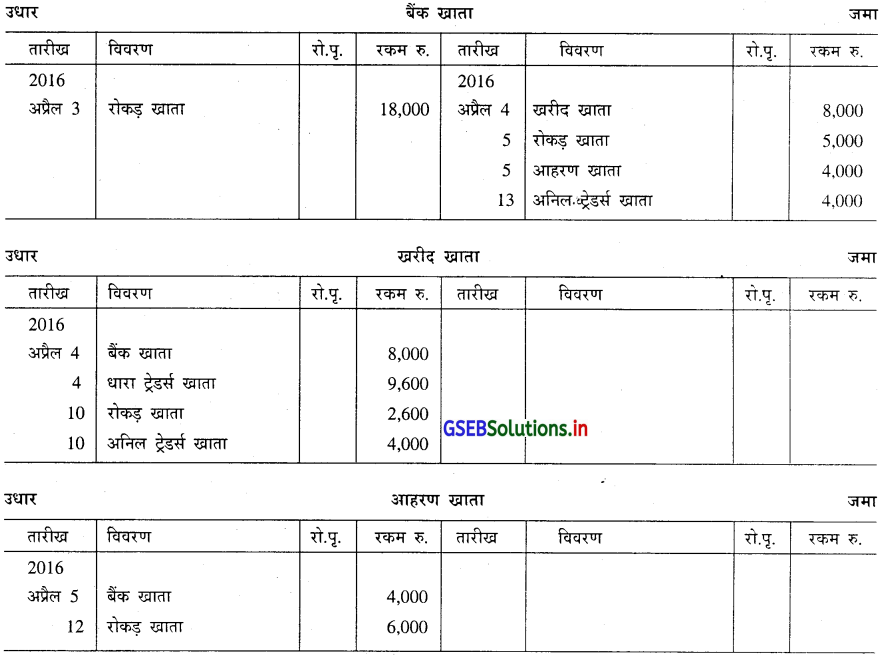

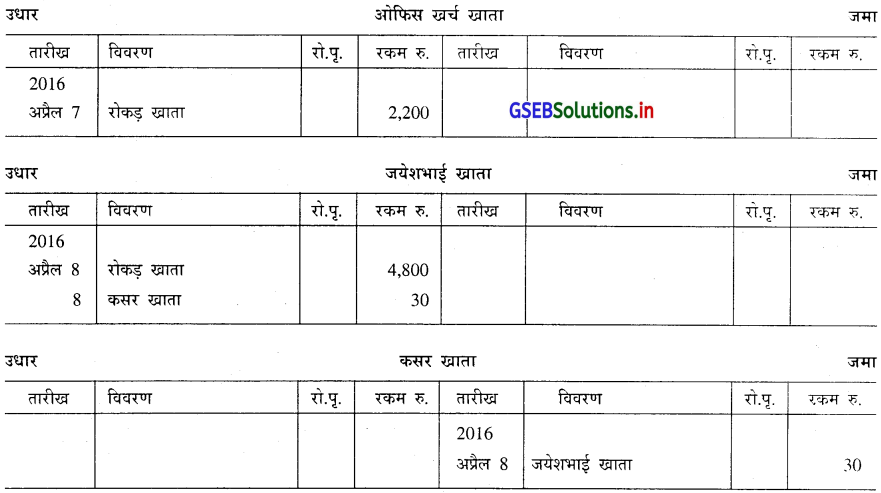

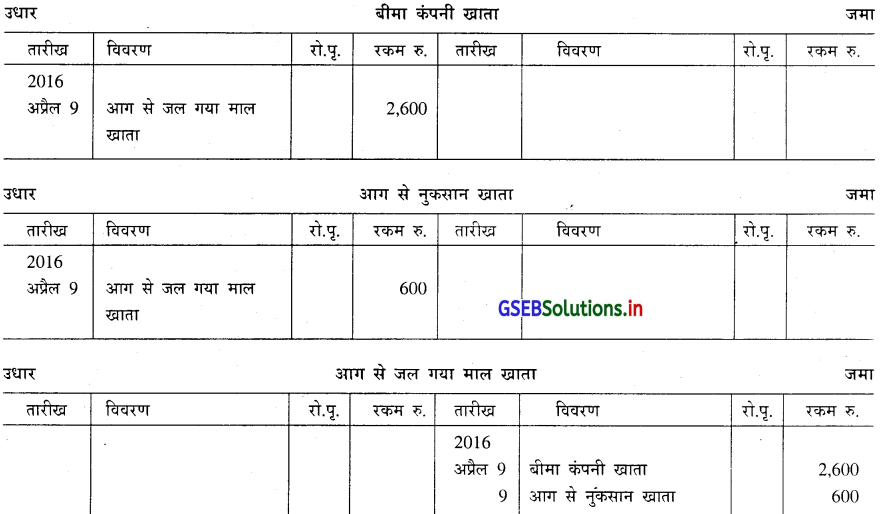

निम्न दिये गये व्यवहारों पर से पंचाल स्टोर्स की बही में रोजनामचा तैयार कर खाताबही में आवश्यक खाता खोलकर खतौनी कीजिए:

2016

अप्रैल 1 रु. 40,000 रोकड़ा तथा रु. 20,000 का फर्निचर धंधे में लाये ।

2 रु. 36,000 का माल 10% व्यापारी बट्टा से धवल स्टोर्स को बेचा । उसके संदर्भ में धवल स्टोर्स ने रु. 15,000 रोकड़ चुकाया ।

3 रु. 18,000 बैंक में भरा ।

4 धारा ट्रेडर्स के पास से रु. 20,000 का माल 12% व्यापारी बट्टा से खरीदा, जिसके पेटे रु. 8000 का चेक दिया ।

5 ओफिस खर्च चुकाने के लिये बैंक में से रु. 5,000 तथा घरखर्च के लिये रु. 4,000 बैंक में से निकाले ।

7 ओफिस खर्च रु. 2,200 चुकाया ।

8 जयेशभाई को रु. 4,830 के देना पेटे रु. 4,800 चुकते हिसाब में रोकड़ा चुकाया ।

9 गोदाम में आग लगने से रु. 3,200 का माल जल गया । बीमा कंपनी ने रु. 2,600 का दावा मंजूर किया ।

10 अनिल ट्रेडर्स के पास से रु. 6,600 का माल खरीदा, जिसके पेटे रु. 2,600 रोकड़ा चुकाया ।

12 दुकान का किराया रु. 4,800 तथा घर का किराया रु. 6,000 धंधे में से चुकाया ।

13 अनिल ट्रेडर्स को रु. 4,000 चेक से चुकाया ।

उत्तर :

![]()

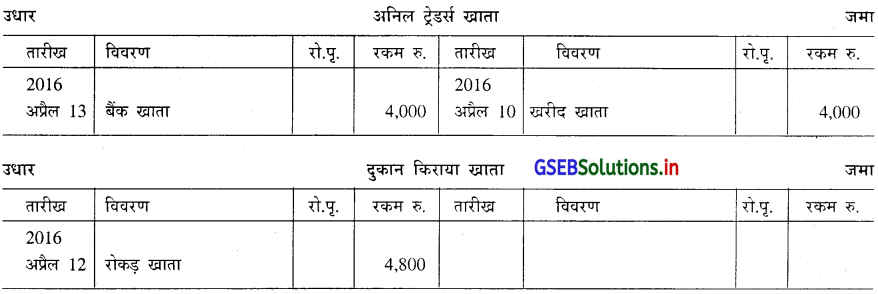

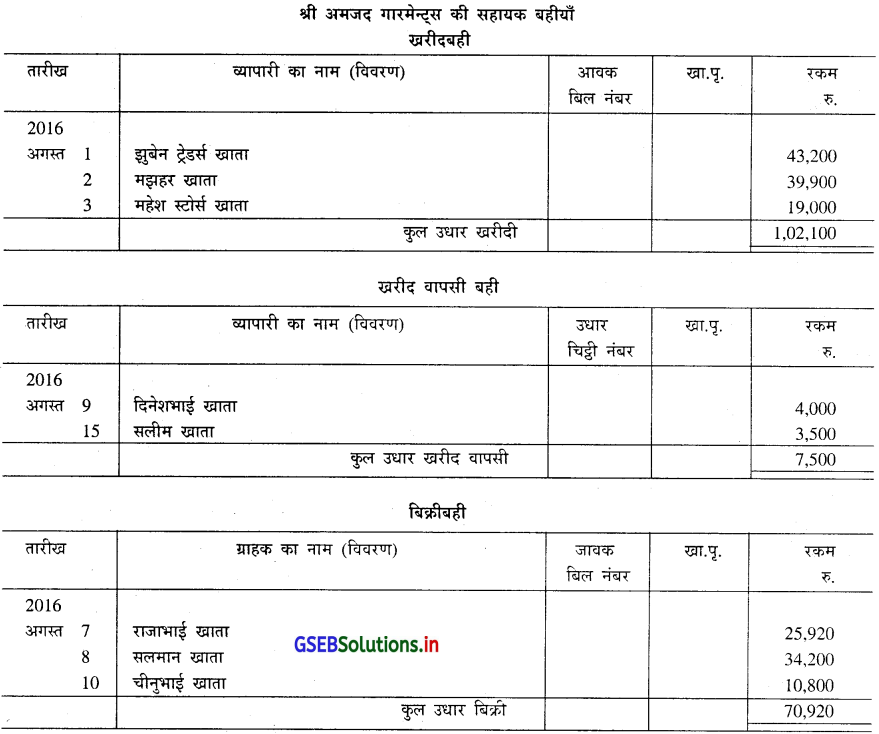

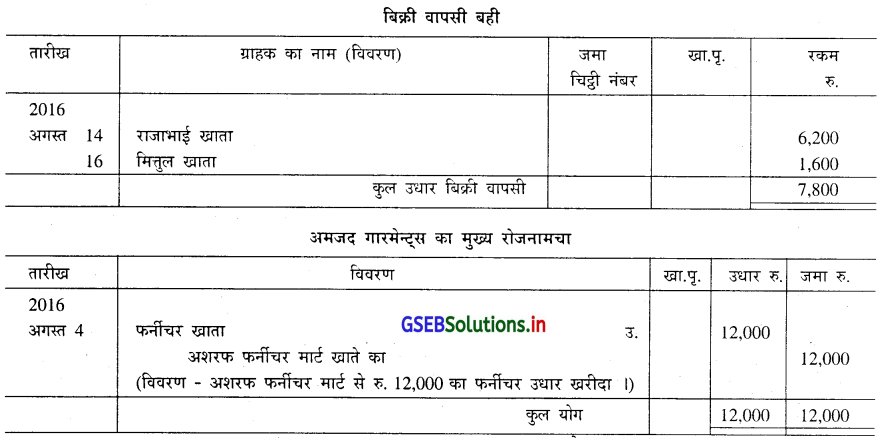

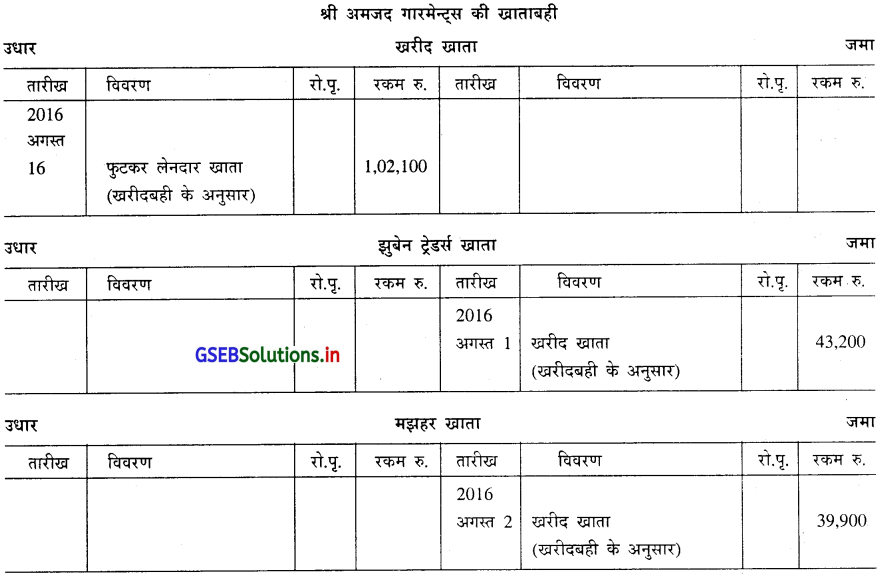

प्रश्न 7.

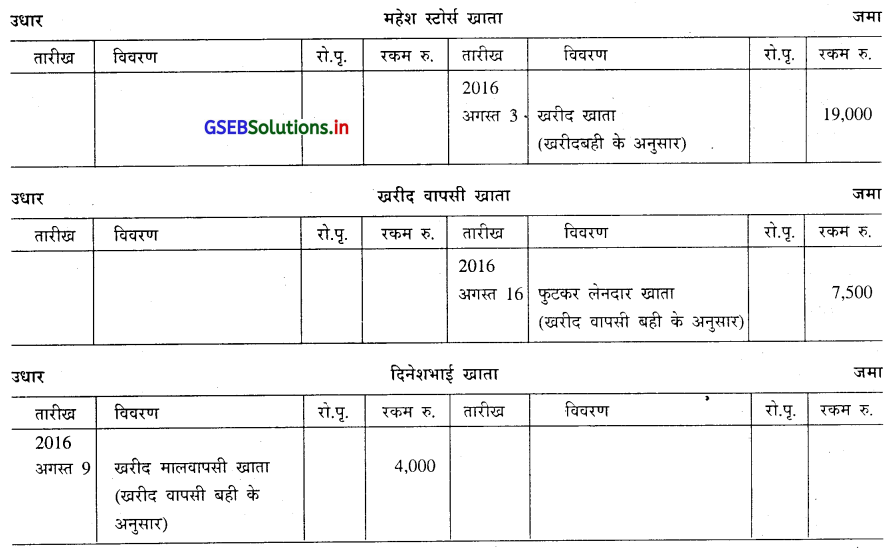

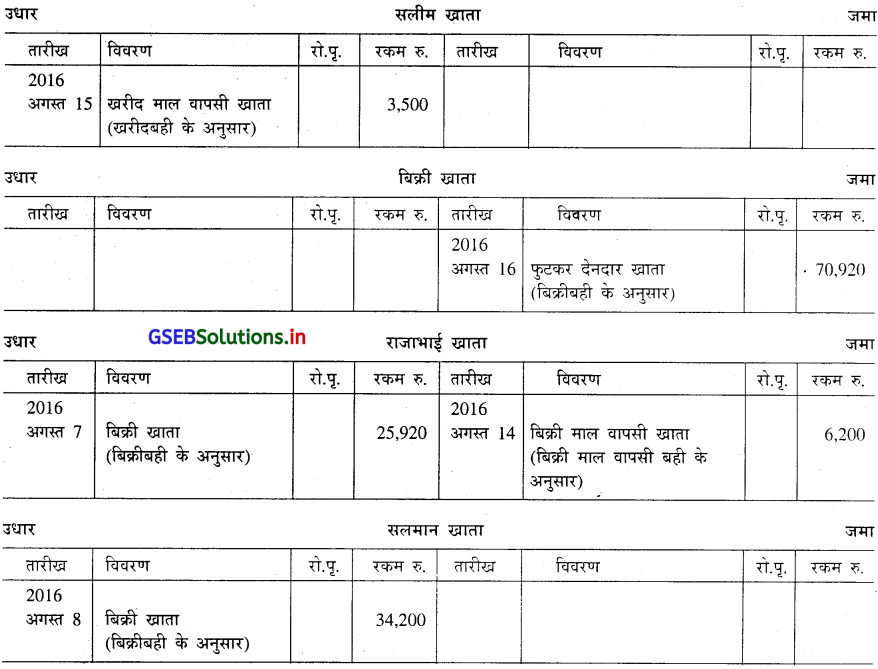

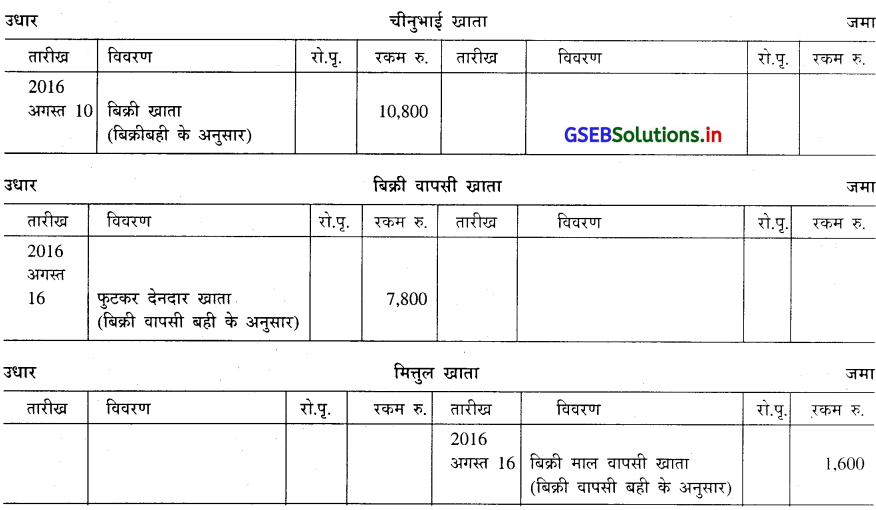

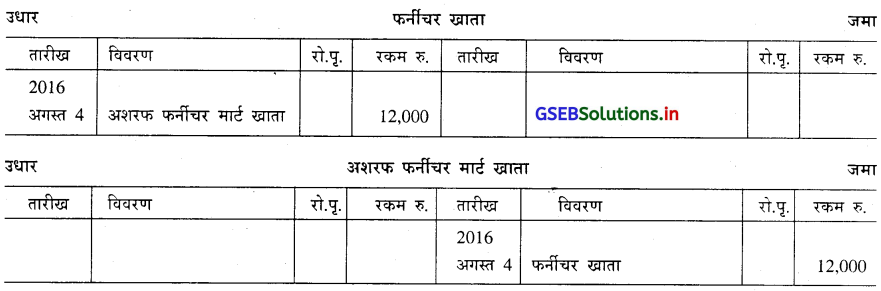

निम्न व्यवहारों पर से अमजद गारमेन्ट्स के धंधे की सहायक बहीयाँ तैयार कीजिए और खाताबही में आवश्यक खातों में खतौनी कीजिए :

2016

अगस्त 1 रु. 48,000 का माल 10% व्यापारी बट्टा से झुबेन ट्रेडर्स के पास से खरीदा ।

2 रु. 42,000 का माल 5% व्यापारी बट्टा से मझहर के पास से खरीदा ।

3 महेश स्टोर्स के पास से रु. 20,000 का माल 5% व्यापारी बट्टा से खरीदा ।

4 अशरफ फर्नीचर मार्ट में से रु. 12,000 का फर्नीचर खरीदा ।

7 राजाभाई को रु. 24,000 का माल 20% लाभ चढ़ाकर 10% व्यापारी बट्टा से बेचा ।

8 सलमान को रु. 36,000 का माल 5% व्यापारी बट्टा से बेचा ।

9 दिनेशभाई को रु. 4,000 का माल वापस किया ।

10 चीनुभाई को रु. 12,000 का माल 10% व्यापारी बट्टा से बेचा ।

14 राजाभाई ने रु. 6,200 का माल वापस भिजवाया ।

15 सलीम को रु. 3,500 का माल वापस किया ।

16 मित्तुल ने रु. 1,600 का माल वापस भिजवाया ।

उत्तर :

![]()

प्रश्न 8.

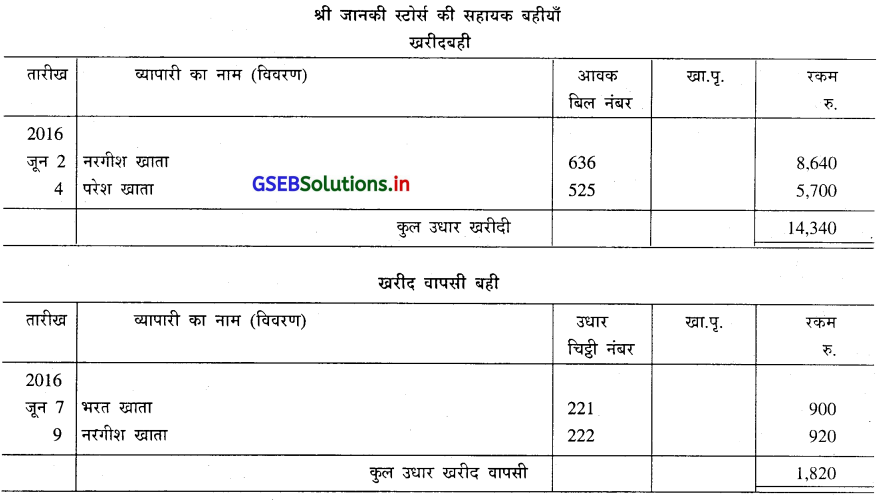

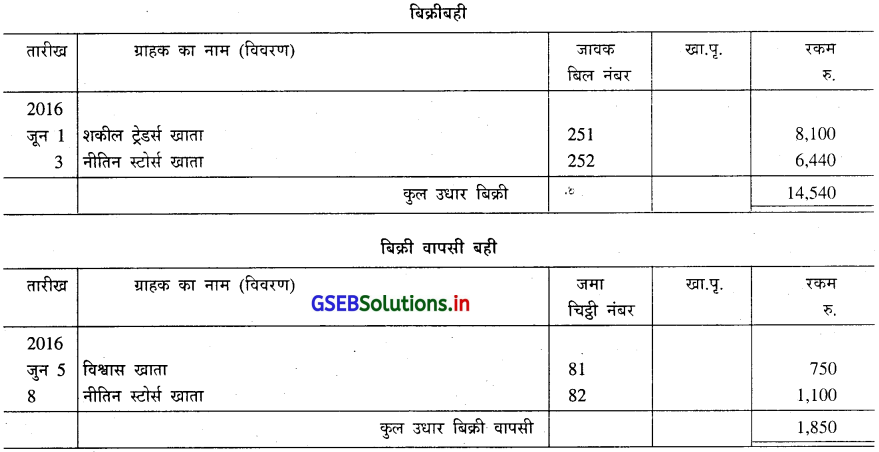

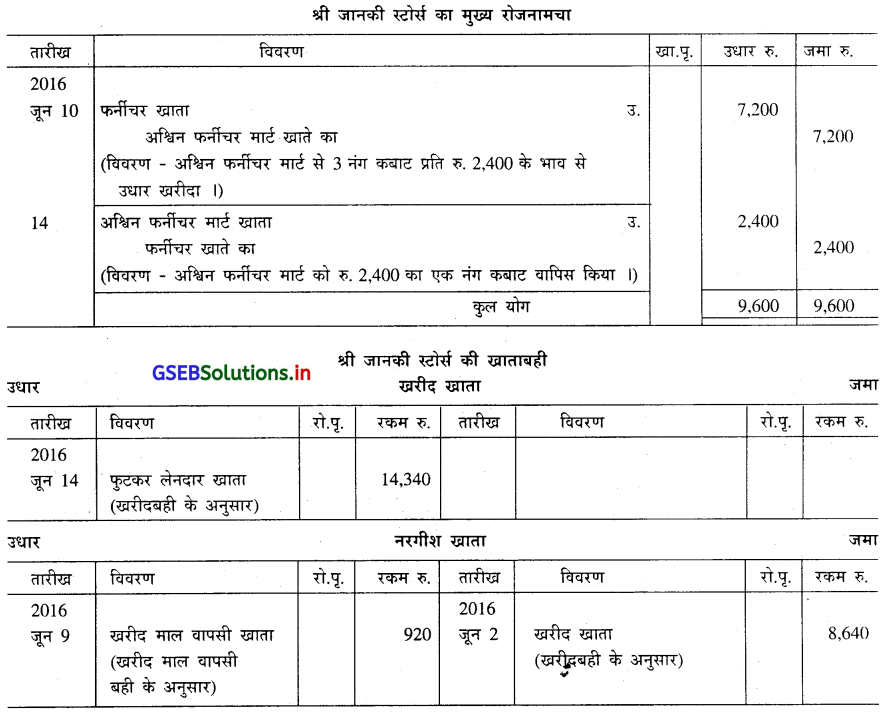

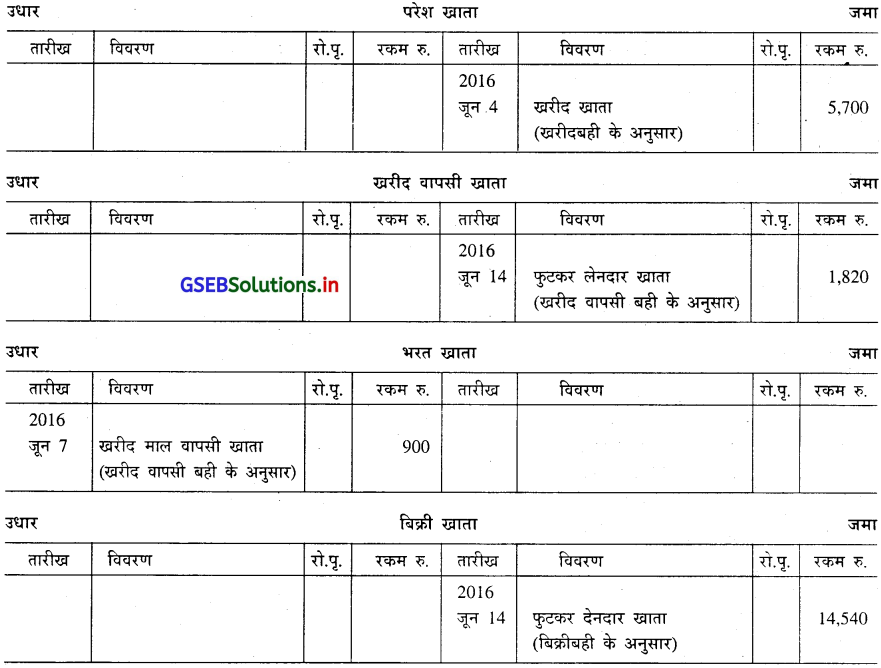

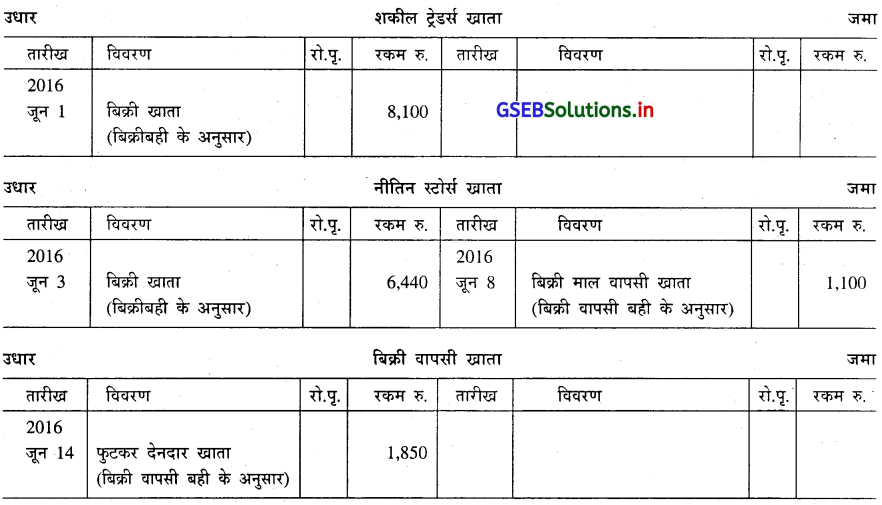

निम्न दिये गये व्यवहारों के आधार पर से जानकी स्टोर्स की सहायक बहीयाँ तैयार करके आवश्यक खाते में खतौनी कीजिए :

2016

जून 1 रु. 9,000 का माल 10% लाभ चढ़ाकर शकील ट्रेडर्स को बेचा । जावक बिल नंबर 251

2 नरगीश के पास से रु. 9,600 का माल 10% व्यापारी बट्टा से खरीदा । आवक बिल नंबर 636

3 नीतिन स्टोर्स को रु. 5,600 का माल 15% लाभ चढ़ाकर बेचा । जावक बिल नंबर 252

4 परेश के पास से रु. 6,000 का माल 5% व्यापारी बट्टा से खरीदा । आवक बिल नंबर 525

5 विश्वास के पास से रु. 750 का माल वापस मिला । जमा चिट्ठी नंबर 81

7 भरत को रु. 900 का माल वापस किया । उधार चिट्ठी नंबर 221

8 नीतिन स्टोर्स ने रु. 1100 का माल नमूने के अनुसार न होने से वापस भेजा । जमा चिट्ठी नंबर 82

9 रु. 920 का माल नरगीस को नुकसानीवाला होने से वापस किया । उधार चिट्ठी नंबर 222

10 अश्विन फर्नीचर मार्ट में से रु. 2,400 का एक ऐसे 3 नंग कबाट खरीदा । उधार बिल नंबर 67

14 अश्विन फर्नीचर मार्ट के पास से खरीदे हुए कबाट में से एक कबाट नुकसानीवाला होने से वापस किया । उधार चिट्ठी नंबर 223

उत्तर :

![]()

प्रश्न 9.

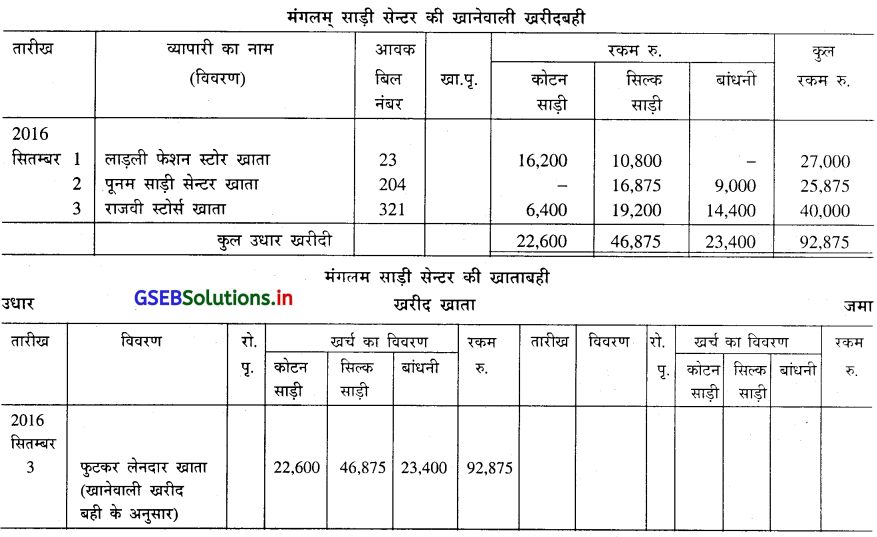

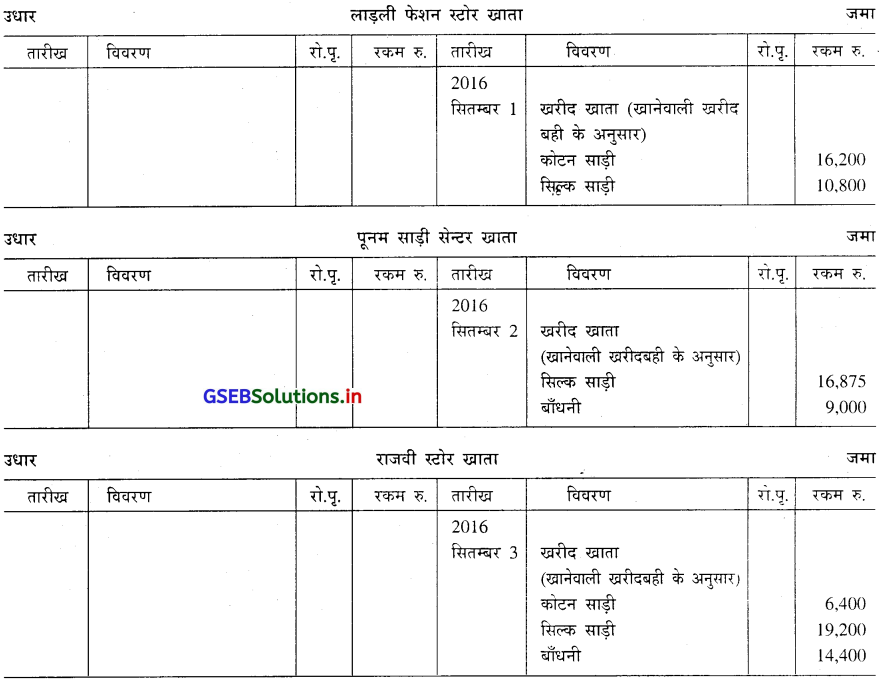

निम्न दिये गये विवरण मंगलम् साड़ी सेन्टर की माल की खरीदी से जुड़े है । उसके आधार पर उसकी खानेवाली खरीदबही माल की वस्तुओं के अनुसार तैयार कर खतौनी करें :

2016

सितम्बर 1 लाड़ली फेशन स्टोर के पास से कोटन साड़ी नंग 40 प्रति रु. 450 की दर से तथा सिल्क साड़ी नंग 20 प्रति रु. 600 की दर से 10% व्यापारी बट्टा से खरीदी । आवक बिल नंबर 23

2 पूनम साड़ी सेन्टर के पास से सिल्क साड़ी नंग 25 प्रति रु. 750 तथा बांधनी नंग 10 प्रति रु. 1,000 की दर से 10% व्यापारी बट्टा से खरीदी । आवक बिल नंबर 204

3 राजवी स्टोर्स में से कोटन साड़ी नंग 20 प्रति रु. 400 की दर से, सिल्क साड़ी नंग 30 प्रति रु. 800 तथा बांधनी नंग 15 प्रति रु. 1,200 की दर से 20% व्यापारी बट्टा से खरीदी । आवक बिल नंबर 321

उत्तर :

प्रश्न 10.

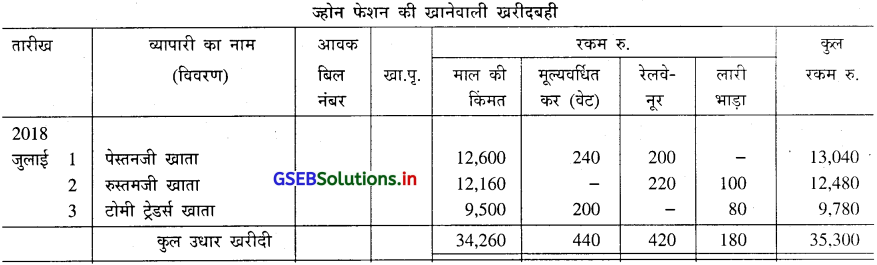

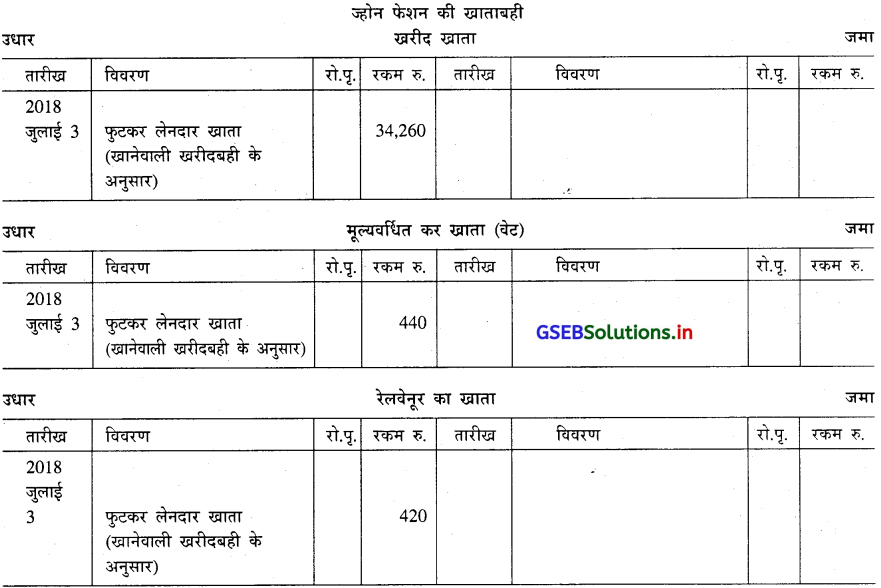

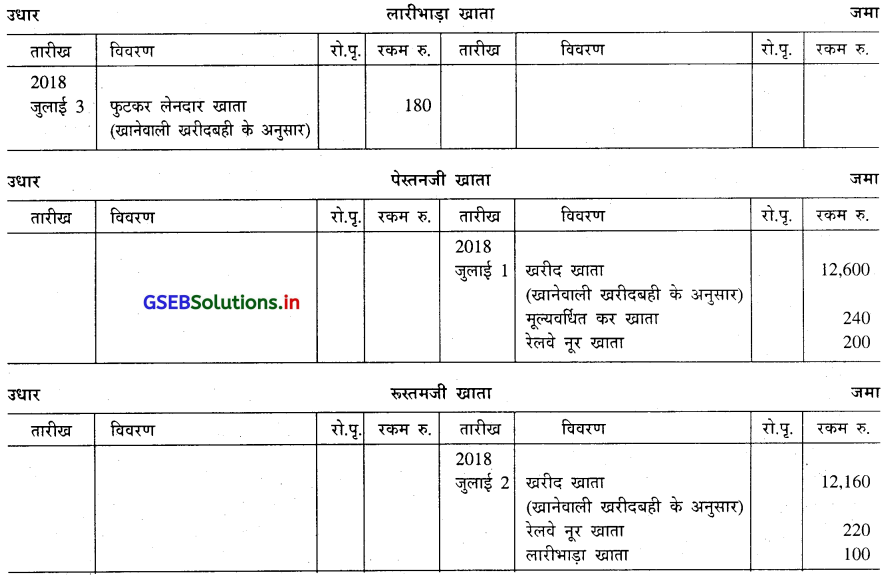

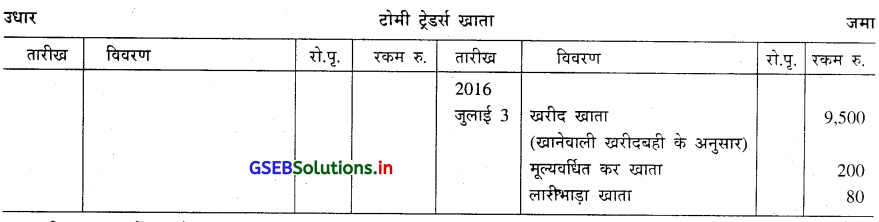

निम्न दिये गये जानकारी के आधार पर ज्होन फेशन की खानेवाली (खर्च के अनुसार की) खरीदबही तैयार करके उसकी खतौनी करें ।

2018

जुलाई 1 पेस्तनजी के पास से रु. 14,000 का माल 10% व्यापारी बट्टा से खरीदा । व्यापारी ने मूल्यवर्धित कर (वेट) रु. 24) और रेलवेनूर रु. 200 सहित का बिल भेजवाया है ।

2 रूस्तमजी के पास से रु. 12,800 का माल 5% व्यापारी बट्टा से खरीदा । बिल में रु. 220 रेलवेनूर के और रु. 100 लारीभाड़े के दर्शाये गये है ।

3 टोमी ट्रेडर्स के पास से रु. 10,000 का माल 5% व्यापारी बट्टा से खरीदा । व्यापारी ने भेजे बिल में रु. 200 मूल्यवर्धित कर (वेट) और रु. 80 लारी भाड़े के दर्शाये है ।

उत्तर :

![]()

प्रश्न 11.

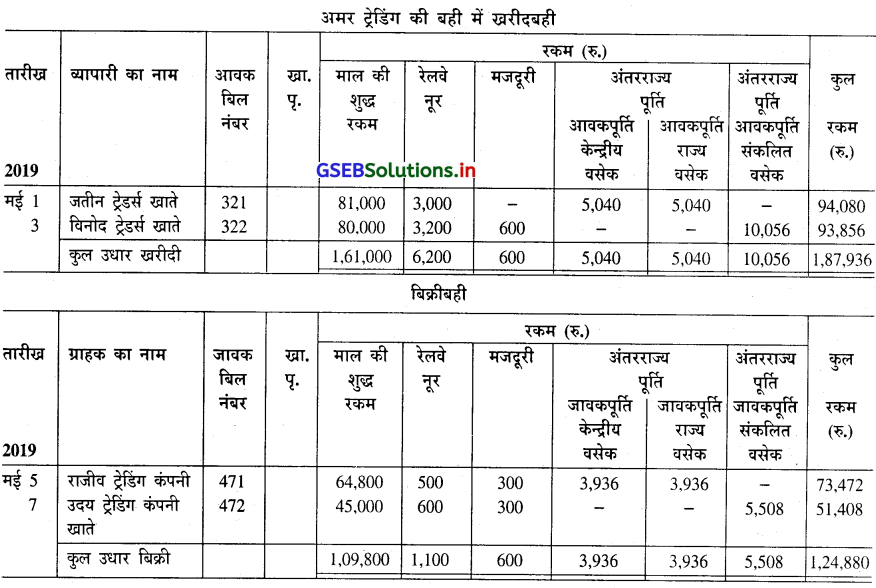

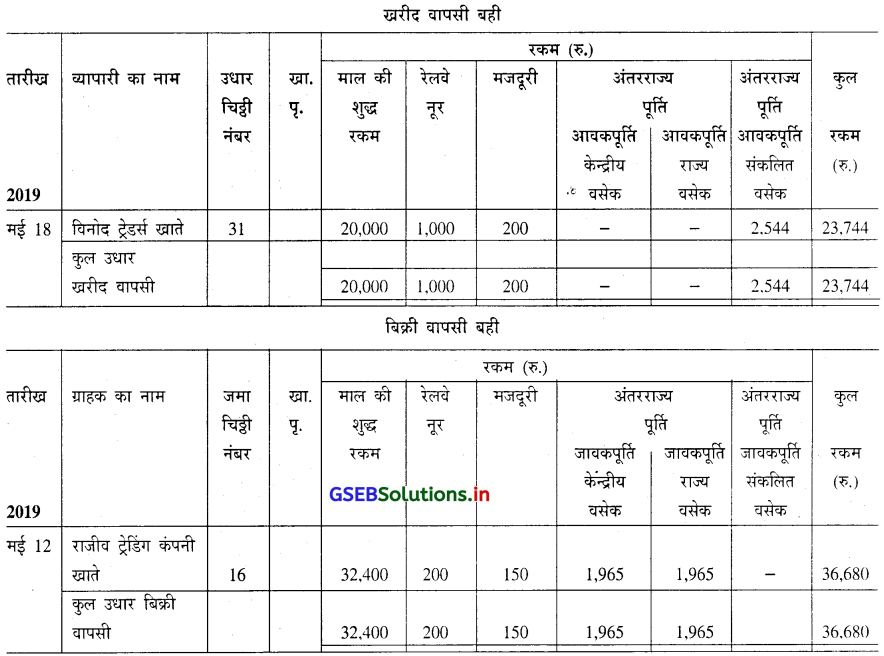

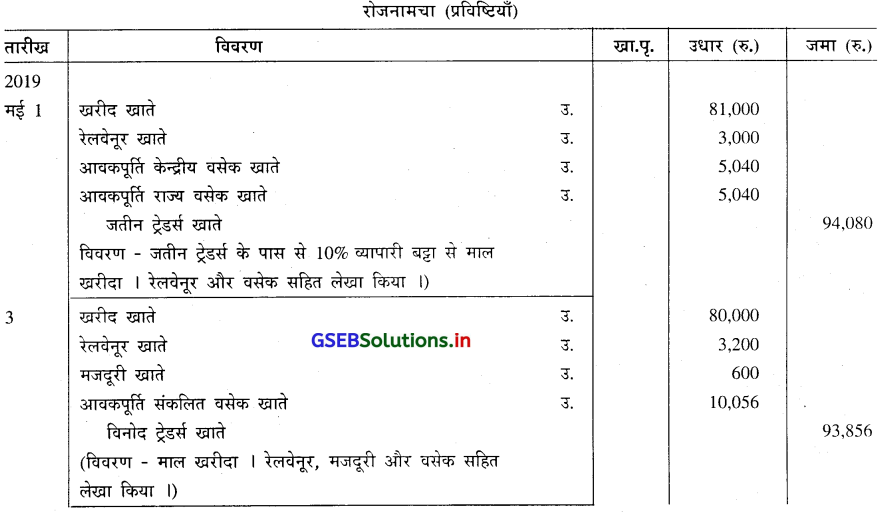

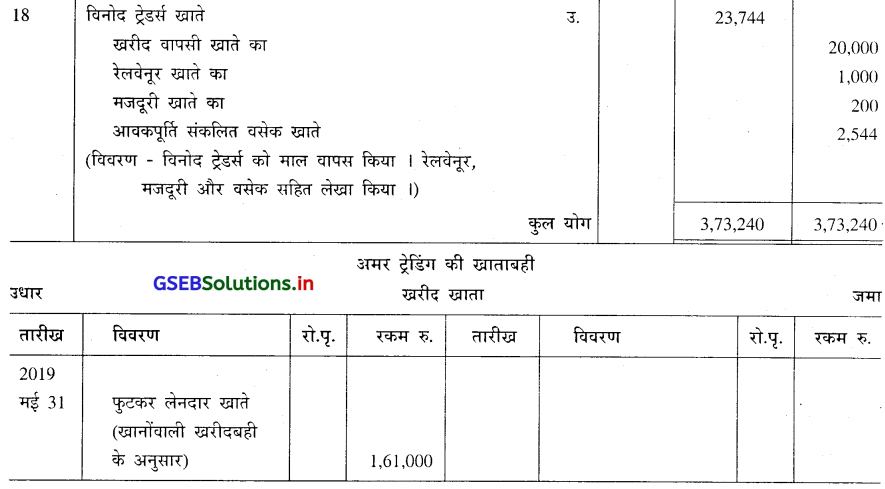

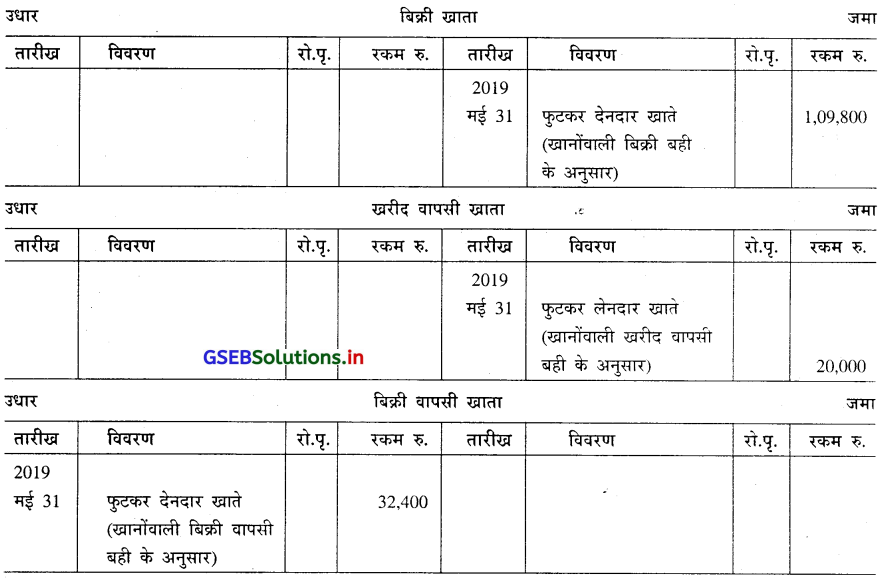

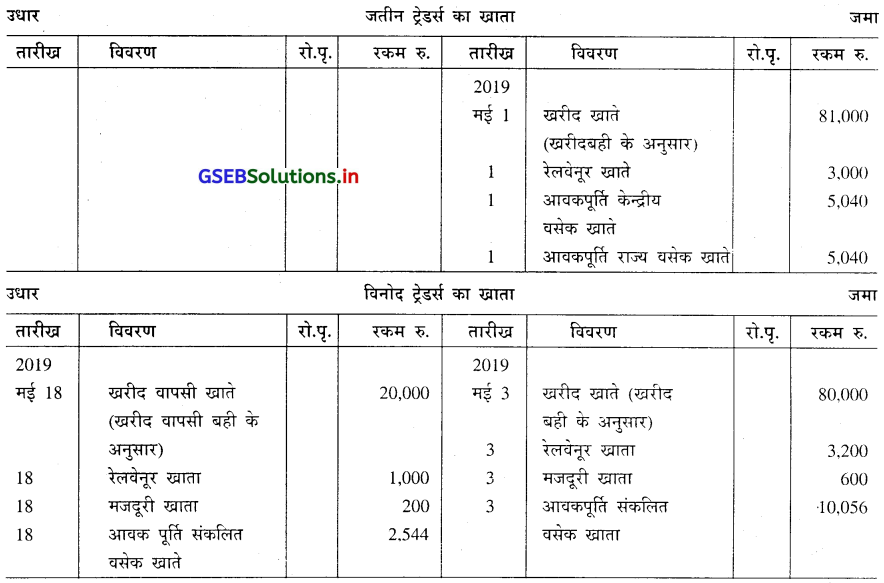

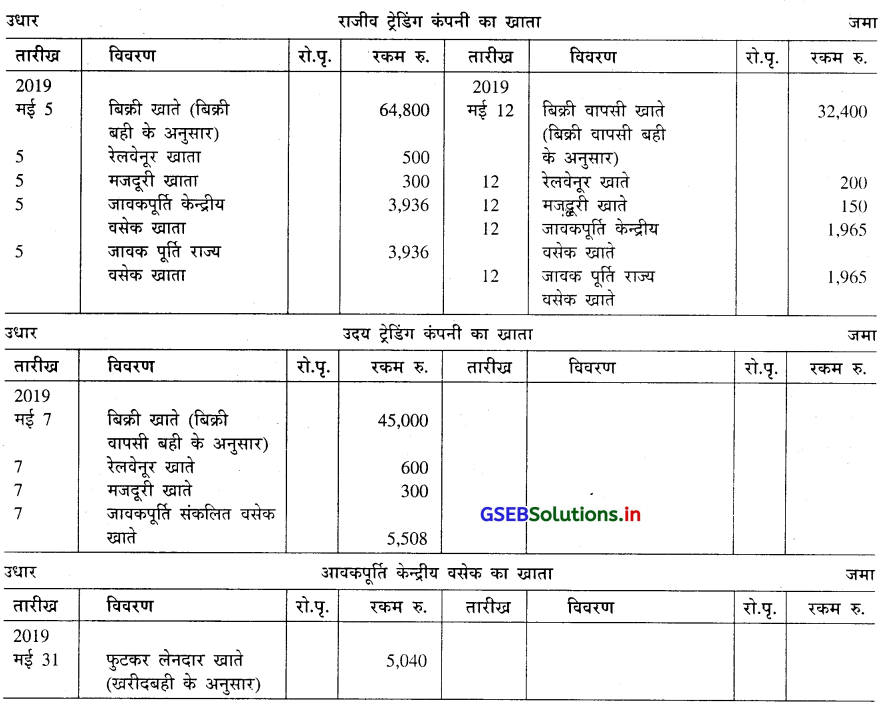

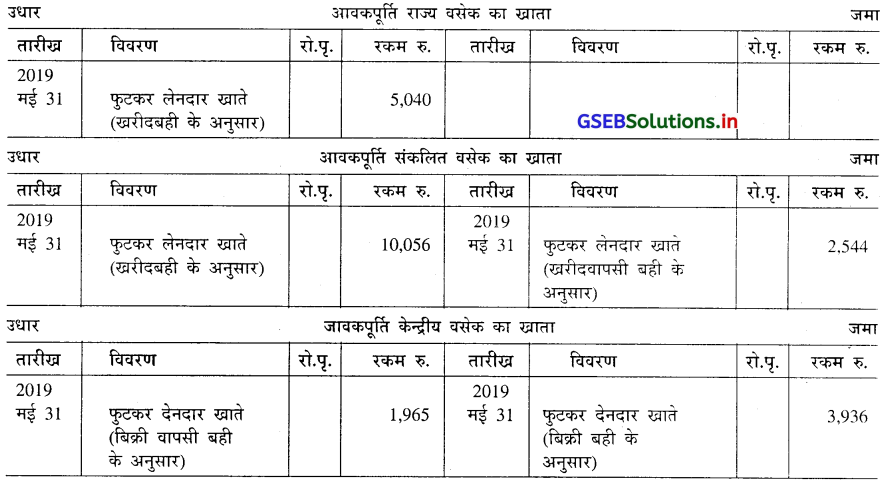

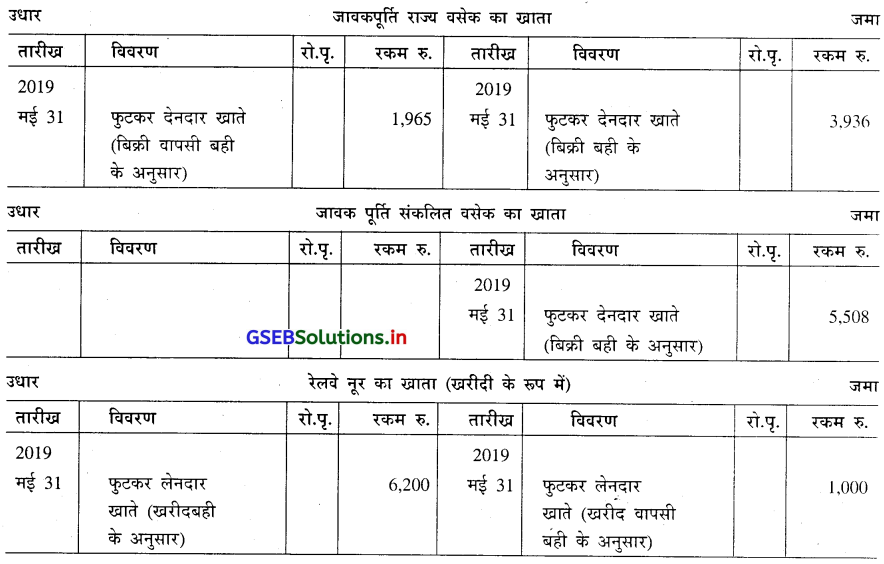

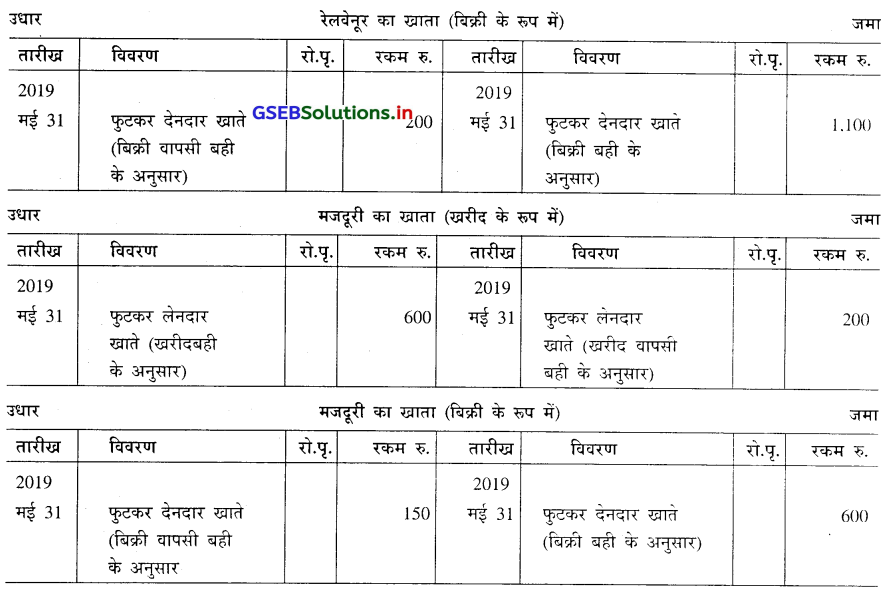

निम्न व्यवहारों पर से अहमदाबाद के अमर ट्रेडिंग की बही में 12% वसेक की असर के साथ विविध सहायक बहियाँ तैयार करके प्रविष्टियाँ लिखकर खतौनी भी करो । निम्न व्यवहारों की रकम में वसेक का समावेश नहीं हुआ है । वसेक की रकम जोड़कर लेखा करें ।

2019

मई 1 रु. 90,000 का माल जामनगर के जतीन ट्रेडर्स के पास से 10% व्यापारी बट्टा से खरीदा । रेलवेनूर के रु. 3,000 हुए । बिल नं. 321

3 रु. 80,000 का माल पूणे (महाराष्ट्र) के विनोद ट्रेडर्स के पास से खरीदा । रेलवेनूर के रु. 3200 और मजदूरी के रु. 600 हुए । बिल नं. 332

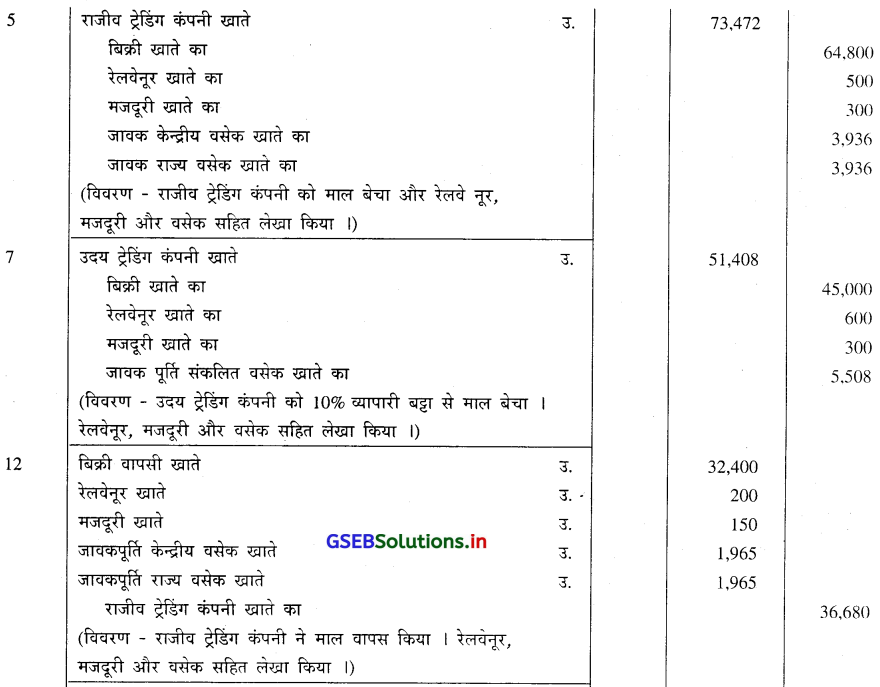

5 रु. 72,000 का माल राजकोट के राजीव ट्रेडिंग कंपनी को 10% व्यापारी बट्टा से बेचा । रेलवेनूर के रु. 500 और मजदूरी के रु. 300 हुए । बिल नं. 471

7 रु. 50,000 का माल उदयपुर (राजस्थान) के उदय ट्रेडिंग कंपनी को 10% व्यापारी बट्टा से बेचा । रेलवेनूर के रु. 600 और मजदूरी के रु. 300 हुए । बिल नं. 472

12 राजकोट की राजीव ट्रेडिंग कंपनी ने 50% माल हमें वापस किया । उनको रेलवेनूर के रु. 200 और मजदूरी के रु. 150 वापस दिए । जमा चिट्ठी नं. 16

18 पूणे (महाराष्ट्र) के विनोद ट्रेडर्स को रु. 20,000 का माल वापस किया । रेलवेनूर के रु. 1,000 और मजदूरी के रु. 200 वापस मिले । उधार चिट्ठी नं. 31

उत्तर :

![]()

प्रश्न 12.

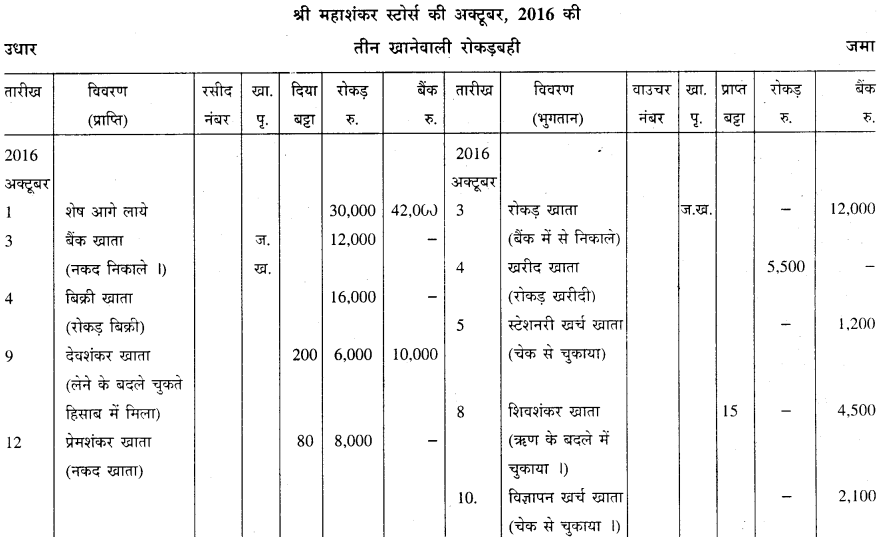

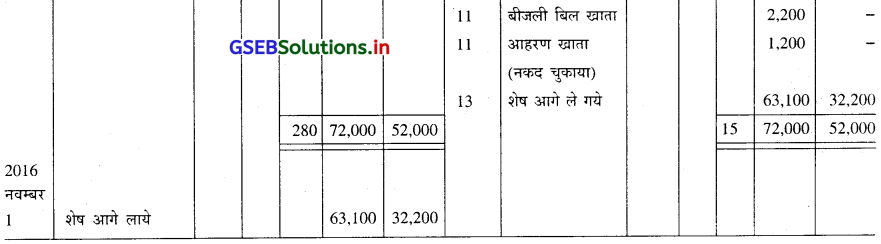

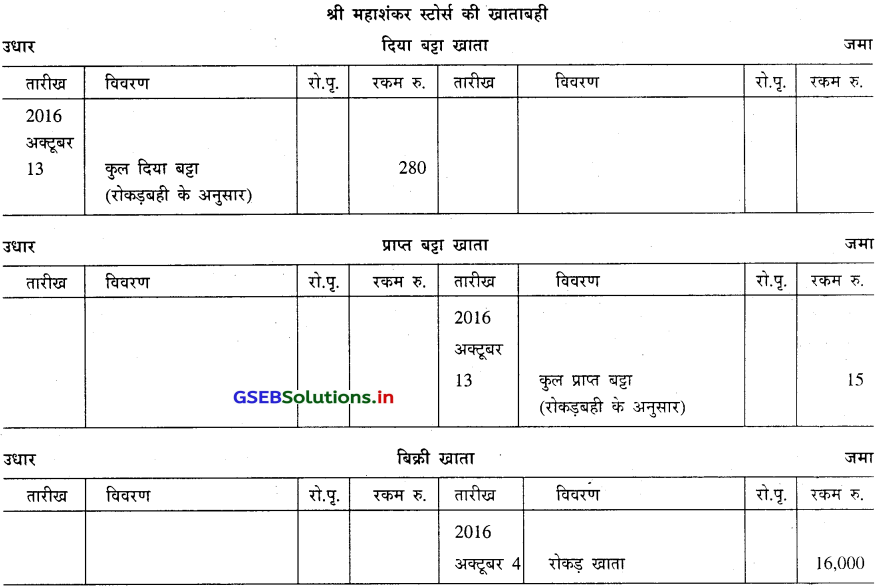

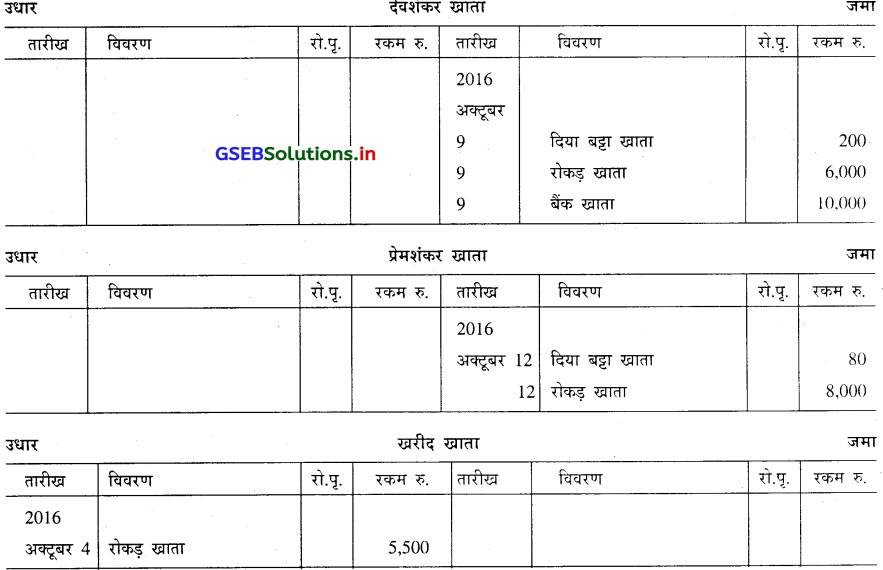

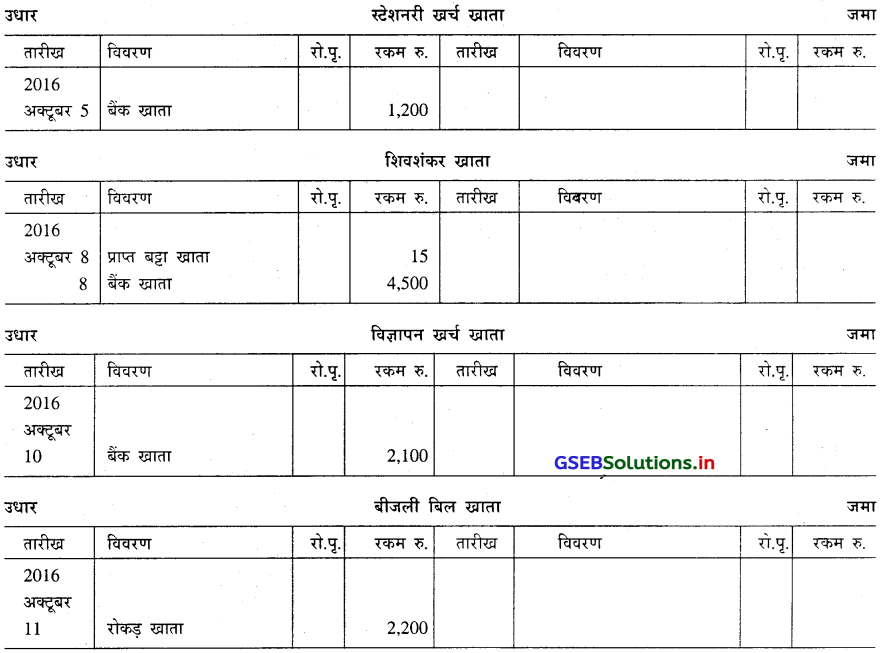

महाशंकर स्टोर्स की जानकारी निम्न दी गई है, उसके आधार पर तीन खानेवाली रोकड़बही तैयार करके खतौनी कीजिए :

2016

अक्टूबर 1 रोकड़ शेष रु. 30,000, बैंक शेष रु. 42,000

3 धंधे के लिये बैंक में से रु. 12,000 निकाले ।

4 रोकड़ खरीदी रु. 5,500, रोकड़ बिक्री रु. 16,000

5 ऑफिस स्टेशनरी खरीदी पेटे रु. 1,200 का चेक दिया ।

8 शिवशंकर को रु. 4,515 के देना पेटे रु. 4,500 का चेक चुकते हिसाब में दिया ।

9 देवशंकर के पास से रु. 16,200 के लेना पेटे रु. 6,000 रोकड़ा और रु. 10,000 का चेक चुकते हिसाब में प्राप्त हुआ ।

10 समाचार पत्र में विज्ञापन के लिये ‘उमाशंकर न्यूज एजेन्सी’ को रु. 2,100 का चेक दिया ।

11 दुकान का बीजली बिल रु. 2,200 और घर का बीजली बिल रु. 1,200 धंधे में से चुकाया ।

12 प्रेमशंकर ने रु. 8,680 का खाता रु. 8,600 रोकड़ा देकर चुकता किया ।

उत्तर :

![]()

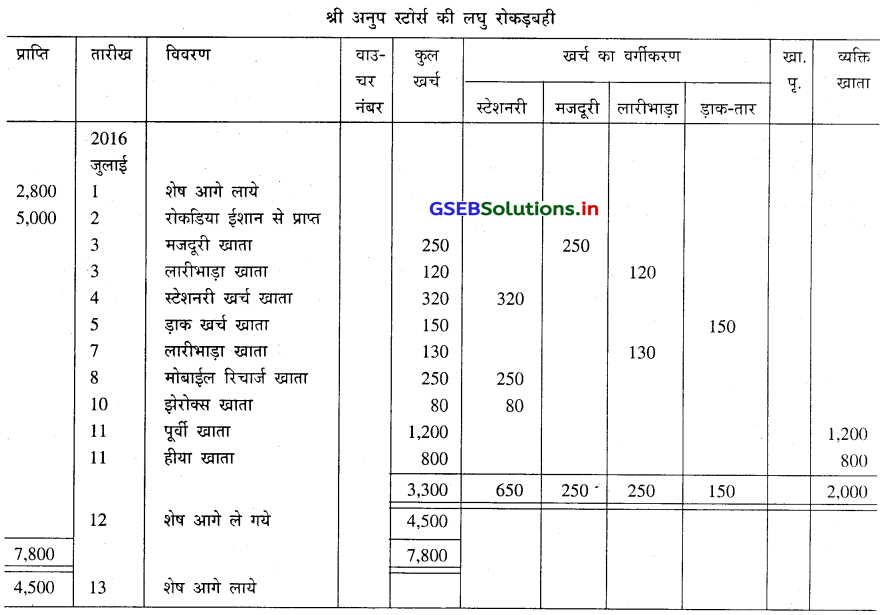

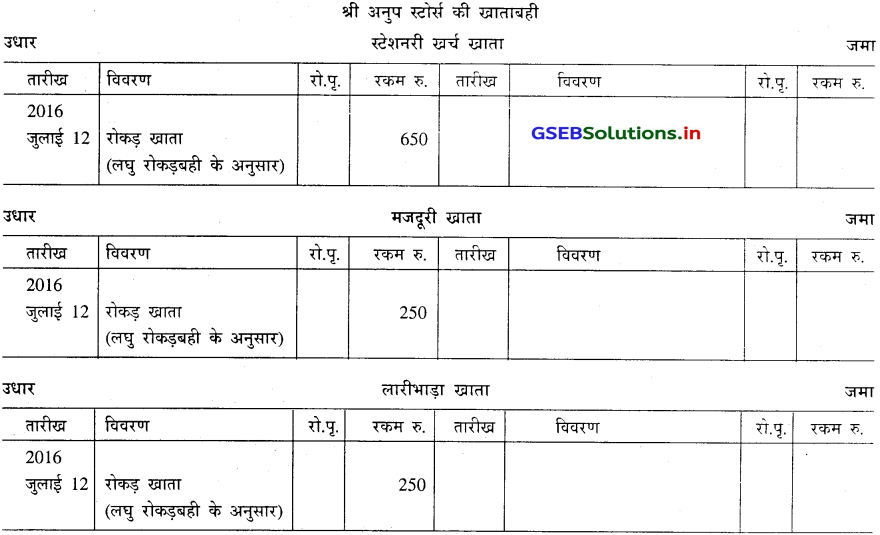

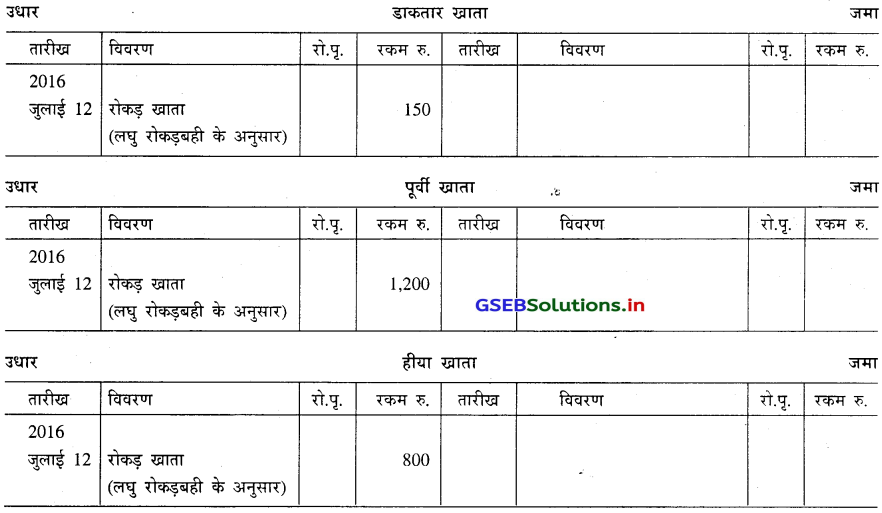

प्रश्न 13.

निम्न विवरण पर से अनुप स्टोर्स की बही में लघु रोकड़बही तैयार कर उसकी खतौनी कीजिए :

2016

जुलाई 1 रोकड़ शेष रु. 2,800

2 केशियर ईशान के पास से रु. 5,000 प्राप्त हुए ।

3 मजदूरी रु. 250 और लारीभाड़ा पेटे रु. 120 चुकाया ।

4 स्टेशनरी खरीदी के लिये रु. 320 चुकाया ।

5 पोस्ट भेजने के खर्च पेटे रु. 150 चुकाया ।

7 माल की खरीदी का लारीभाड़ा रु. 130 चुकाया ।

8 ऑफिस का मोबाईल रिचार्ज करने के लिये रु. 250 चुकाया ।

10 ऑफिस के काम के लिये झेरोक्स के रु. 80 चुकाया ।

11 पूर्वी को रु. 1,200 और हीया को रु. 800 चुकाया ।

उत्तर :

![]()

प्रश्न 14.

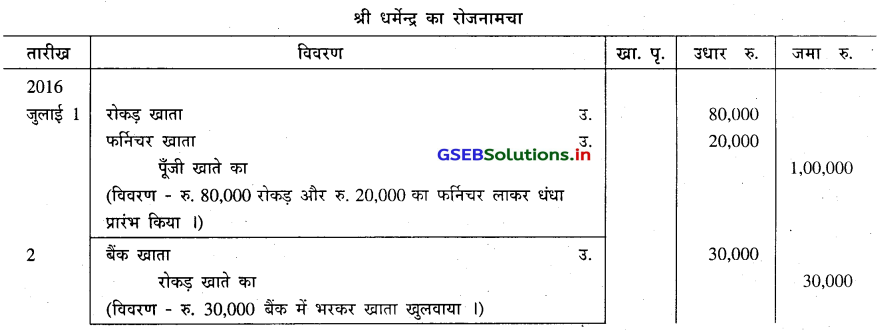

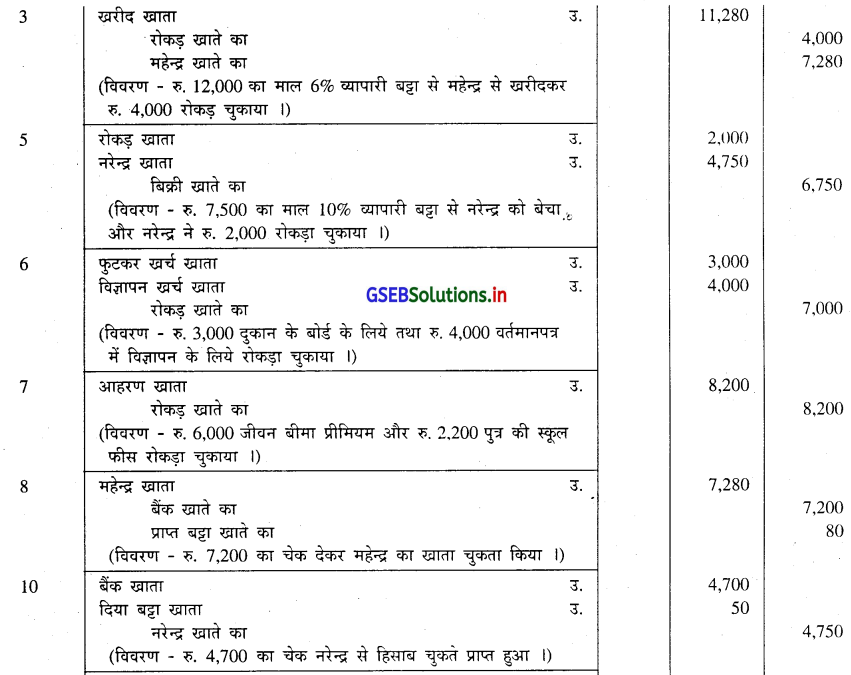

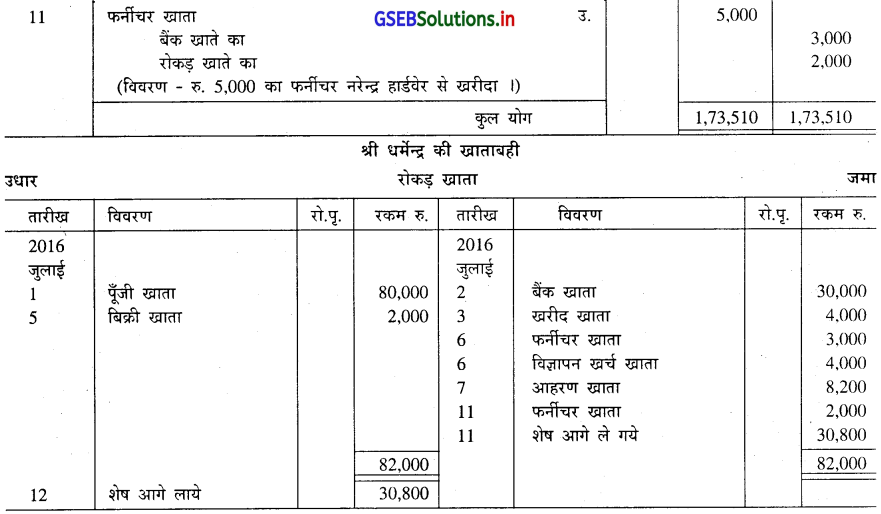

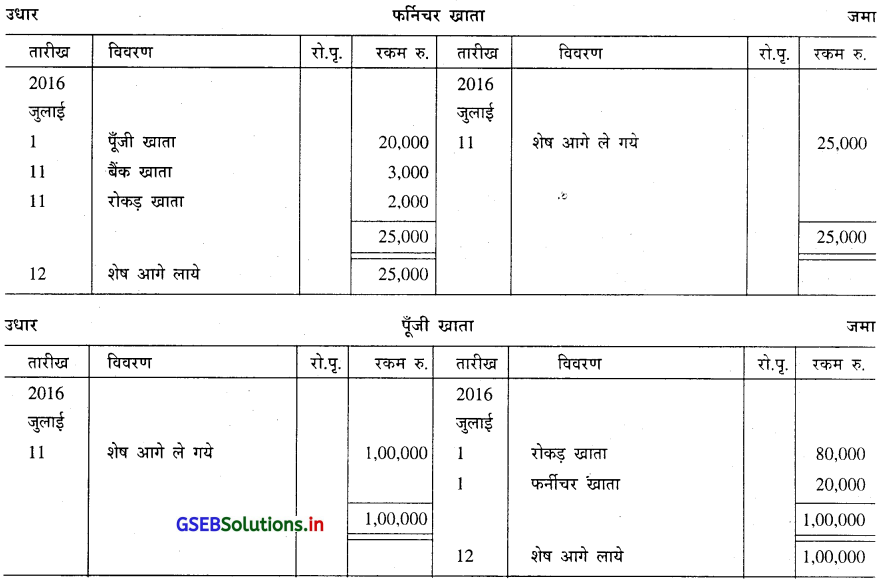

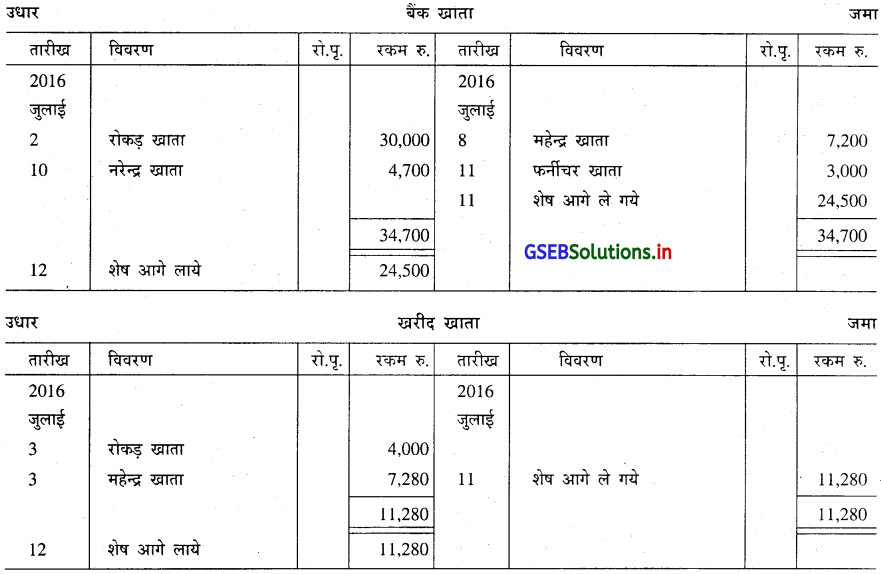

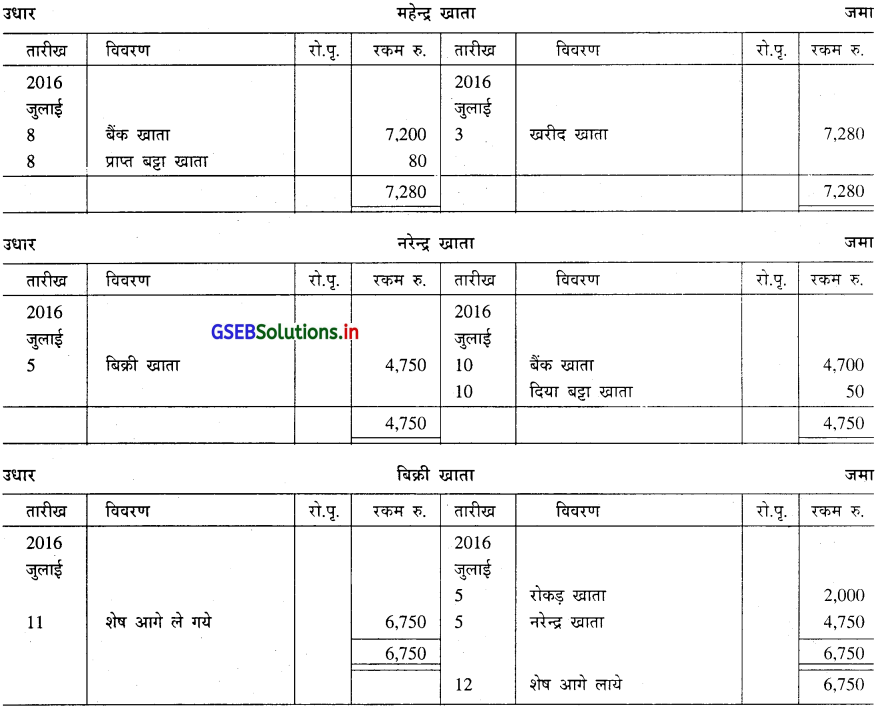

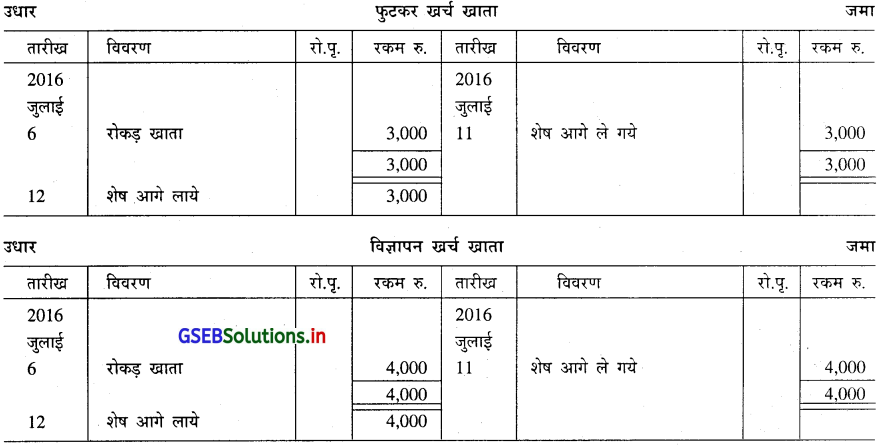

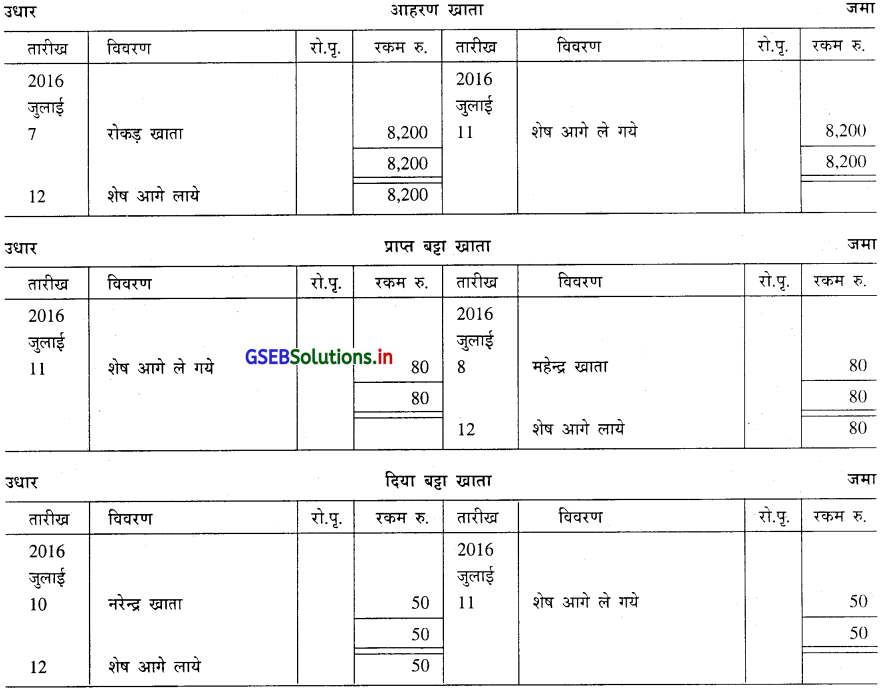

निम्न दिये गये व्यवहारों के आधार पर धर्मेन्द्र की बही में रोजनामचा लिखकर खाताबही में खतौनी कीजिए । प्रत्येक खाते का शेष ज्ञात करके तय कीजिए कि किस खाते का कौन-सा शेष है :

2016

जुलाई 1 रु. 80,000 रोकड़ा और रु. 20,000 का फर्निचर लाकर धंधा प्रारंभ किया ।

2 बैंक में रु. 30,000 भरकर खाता खुलवाया ।

3 महेन्द्र के पास से रु. 12,000 का माल 6% व्यापारी बट्टा से खरीदा उसके पेटे रु. 4,000 रोकड़ा चुकाया ।

5 नरेन्द्र को रु. 7,500 का माल 10% व्यापारी बट्टा से बेचा । नरेन्द्र ने रु. 2,000 चुकाये ।

6 दुकान के बोर्ड के लिये रु. 3,000 और समाचार पत्र में विज्ञापन पेटे रु. 4,000 रोकड़ा चुकाया ।

7 जीवन का बीमा प्रीमियम रु. 6,000 और पुत्र की स्कूल फीस पेटे रु. 2,200 दुकान में से चुकाया ।

8 महेन्द्र को रु. 7,200 का चेक देकर खाता चुकता किया ।

10 नरेन्द्र के पास से रु. 4,700 का चेक चुकते हिसाब का प्राप्त हुआ ।

11 सुरेन्द्र हार्डवेर के पास से रु. 5,000 का फर्नीचर खरीदा । जिसके पेटे रु. 3,000 का चेक और रु. 2,000 रोकड़ा दिया ।

उत्तर :

* उधार शेष : रोकड़ खाता रु. 30,800, बैंक खाता रु. 24,500, फर्निचर खाता रु. 25,000, खरीद खाता रु. 11,280, विज्ञापन खर्च खाता रु. 4,000, दिया बट्टा का खाता रु. 50, आहरण खाता रु. 8,200, फुटकर खर्च खाता रु. 3,000

* जमा शेष : पूँजी खाता रु. 1,00,000, बिक्री खाता रु. 6,750, प्राप्त बट्टा का खाता रु. 80

![]()

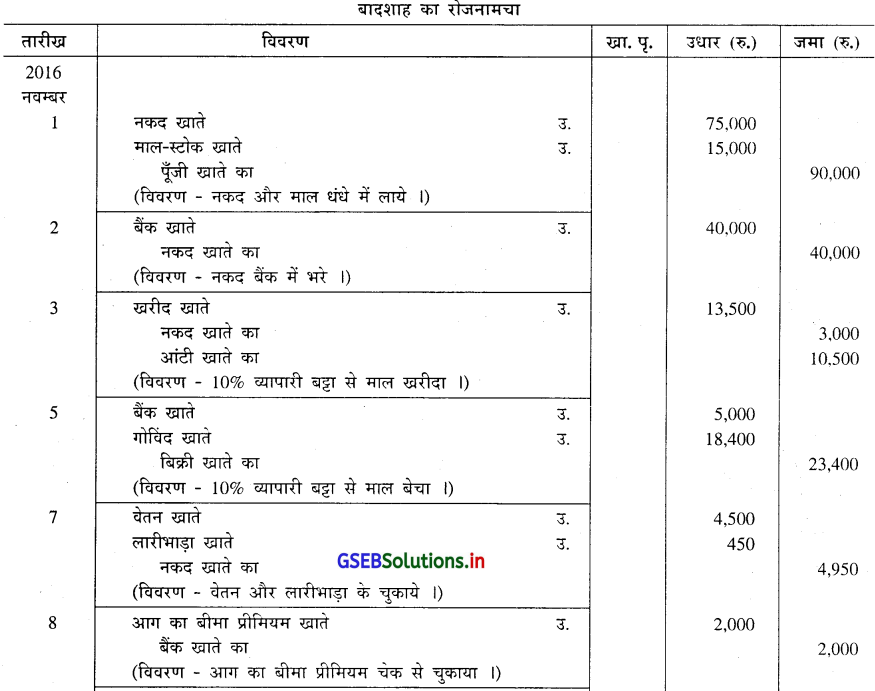

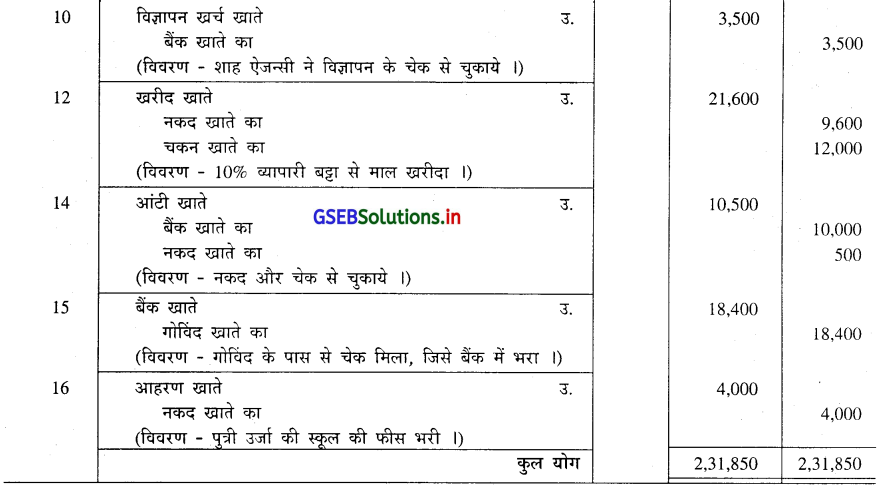

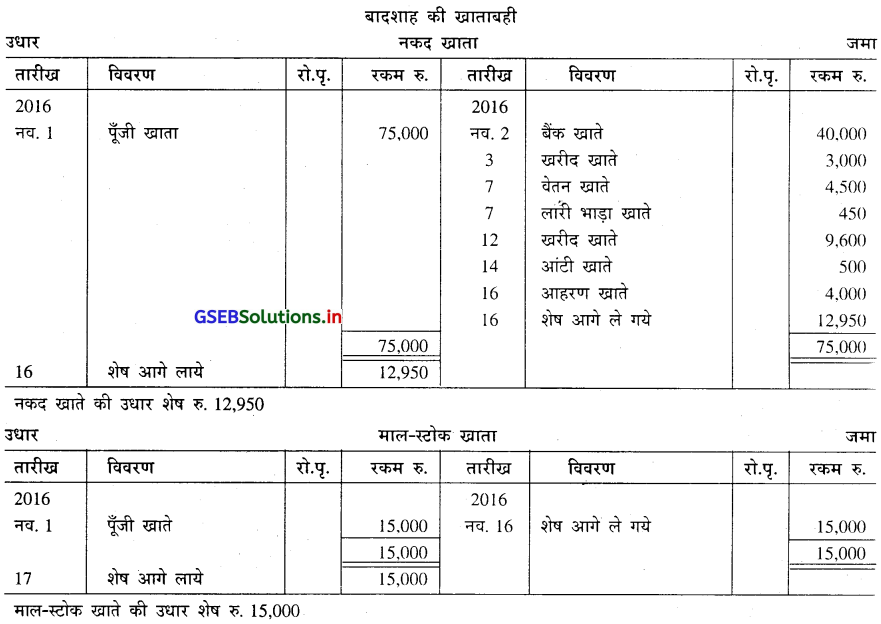

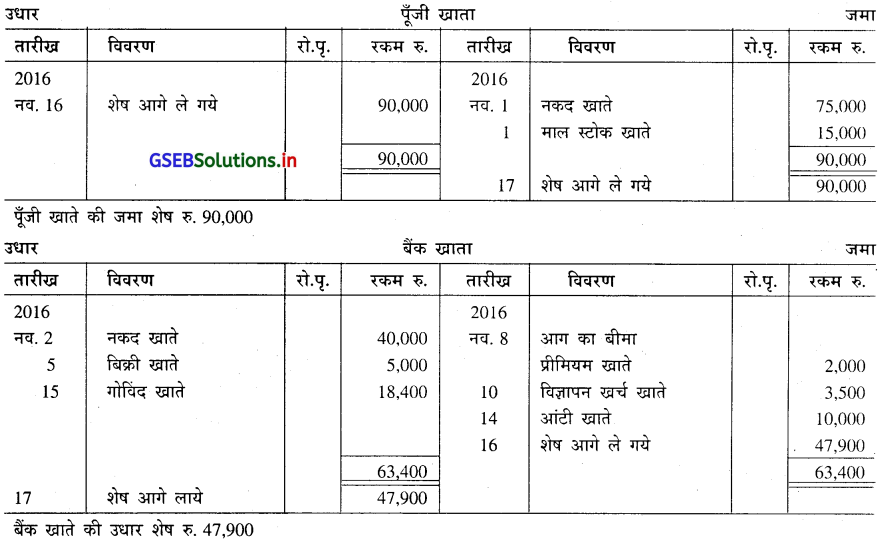

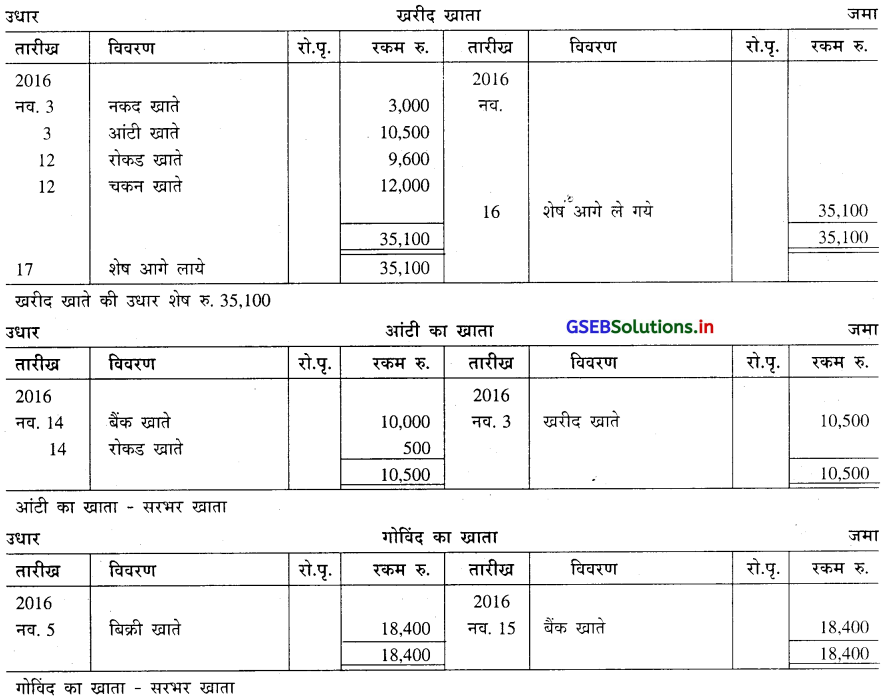

प्रश्न 15.

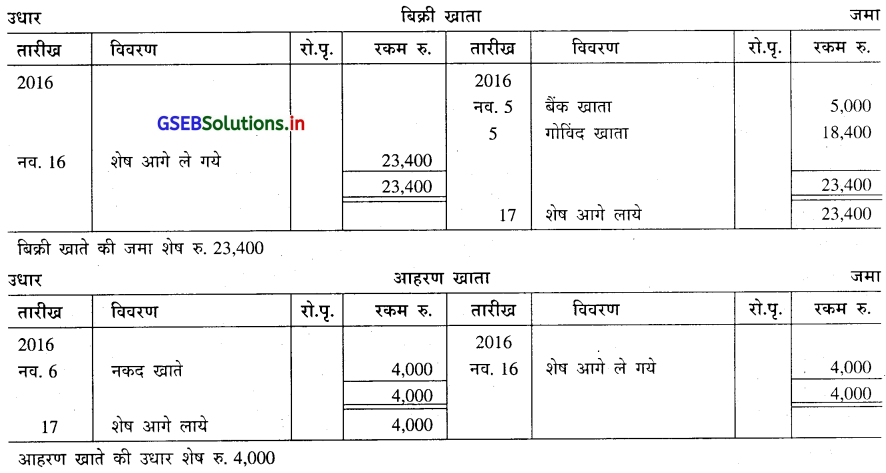

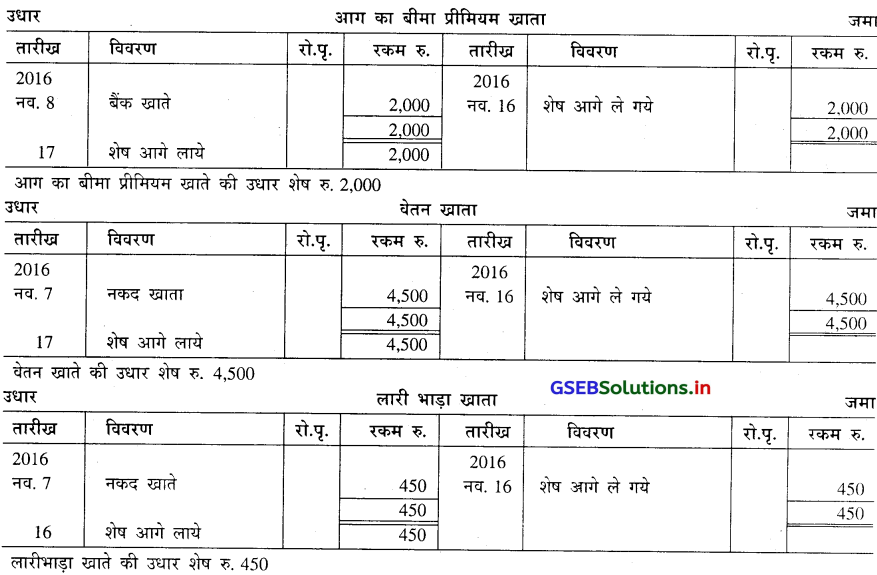

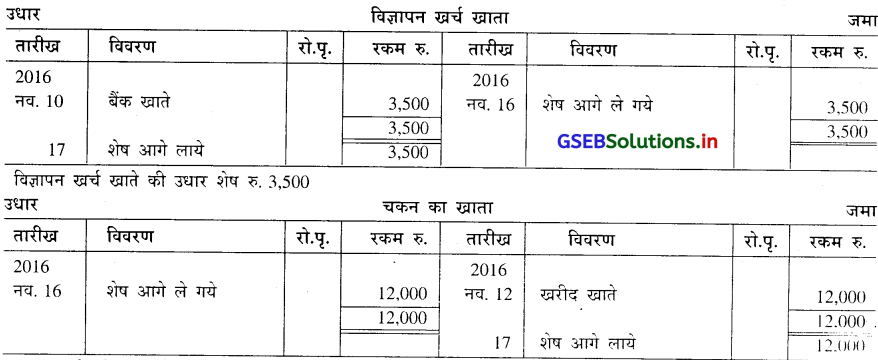

निम्न दिये गये व्यवहारों पर से बादशाह का रोजनामचा तैयार करो । उसके आधार पर खाताबही में खतौनी कर प्रत्येक खाते का शेष ज्ञात करो और खाते का शेष उधार है या जमा वह शेष की राशि के साथ दर्शाओ ।

2016

नवम्बर 1 रु. 75,000 नकद और रु. 15,000 का माल धंधे में लाये ।

2 रु. 40,000 बैंक में भरे ।

3 आंटी के पास से रु. 15,000 का माल 10% व्यापारी बट्टा से खरीदा । रु. 3,000 नकद चुकाये ।

5 गोविंद को रु. 20,000 का माल 30% लाभ चढ़ाकर 10% व्यापारी बट्टा से बेचा । गोविंद ने रु. 5,000 का चेक दिया, जिसे बैंक में भरा ।

7 वेतन के रु. 4,500 तथा लारी भाड़ा के रु. 450 चुकाये ।

8 आग का बीमा प्रीमियम रु. 2,000 चेक से चुकाया ।

10 वर्तमान पत्र में विज्ञापन के लिए रु. 3,500 शाह विज्ञापन ऐजन्सी को चेक से चुकाये ।

12 चकन के पास से रु. 24,000 का माल 10% व्यापारी बट्टा से खरीदकर चकन को रु. 9,600 नकद चुकाये ।

14 आंटी को रु. 10,000 का चेक और बाकी की रकम नकद चुकाई ।

15 गोविंद ने रु. 18,400 का चेक भेज दिया, जो बैंक में भरा ।

16 पुत्री उर्जा की स्कूल फीस रु. 4,000 धंधे में से चुकाई ।

![]()

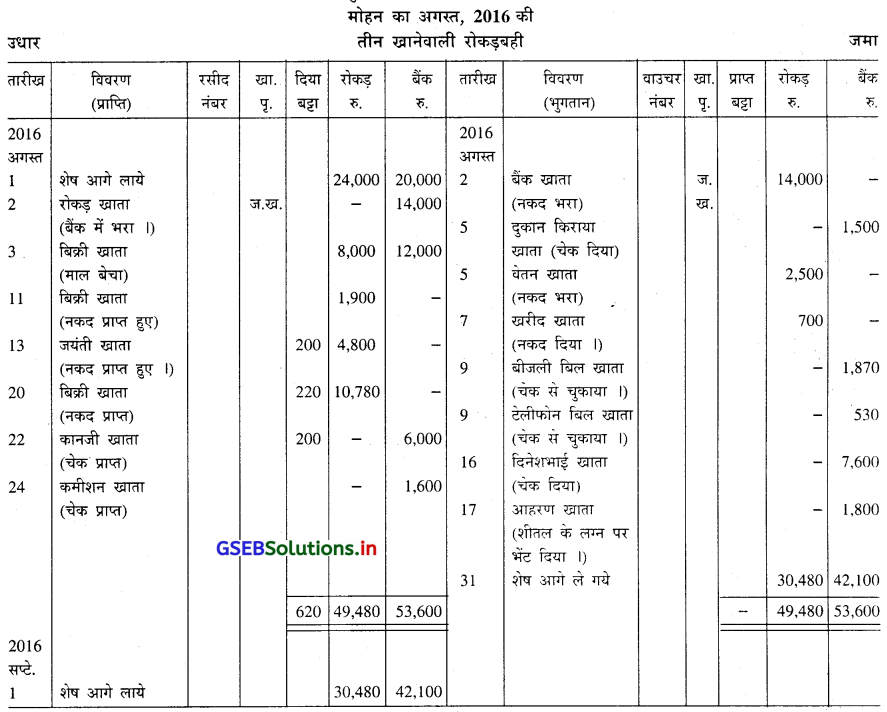

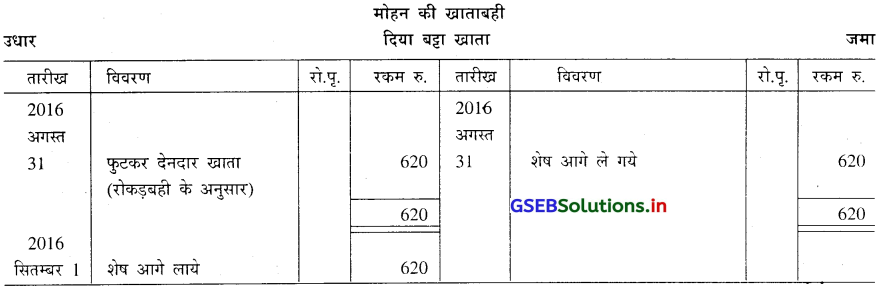

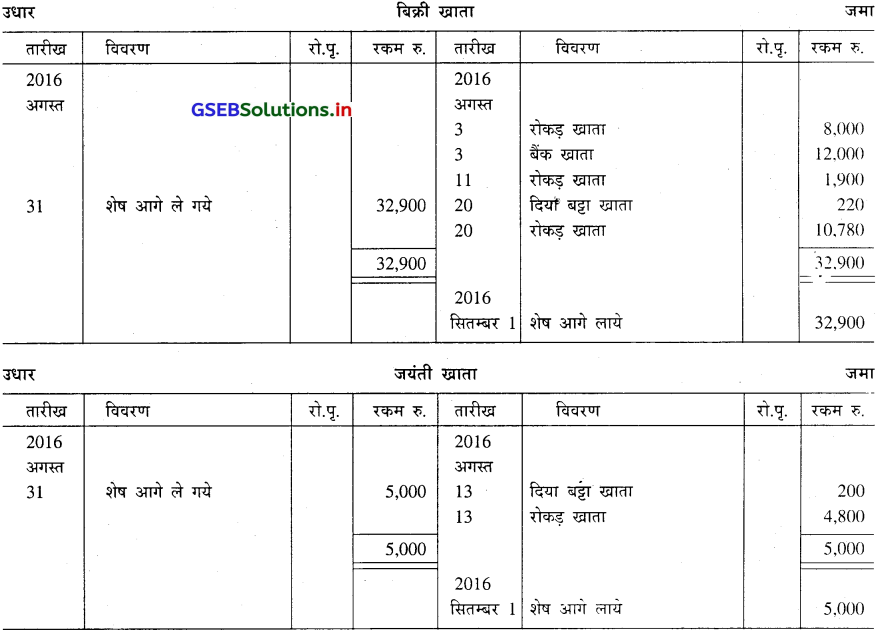

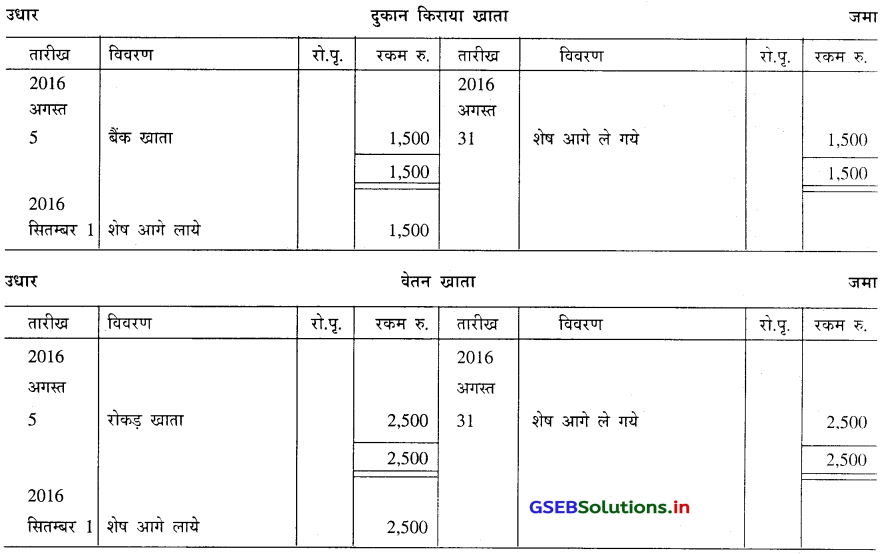

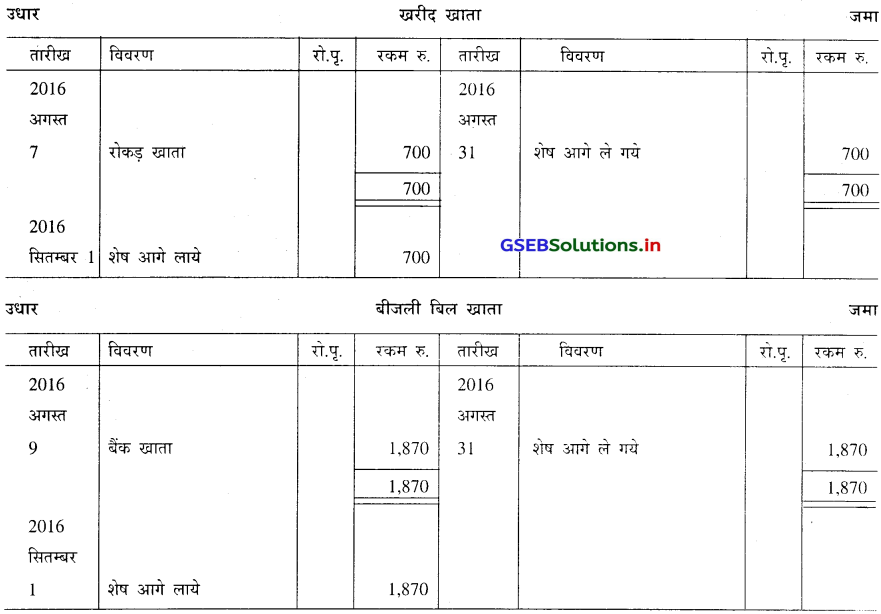

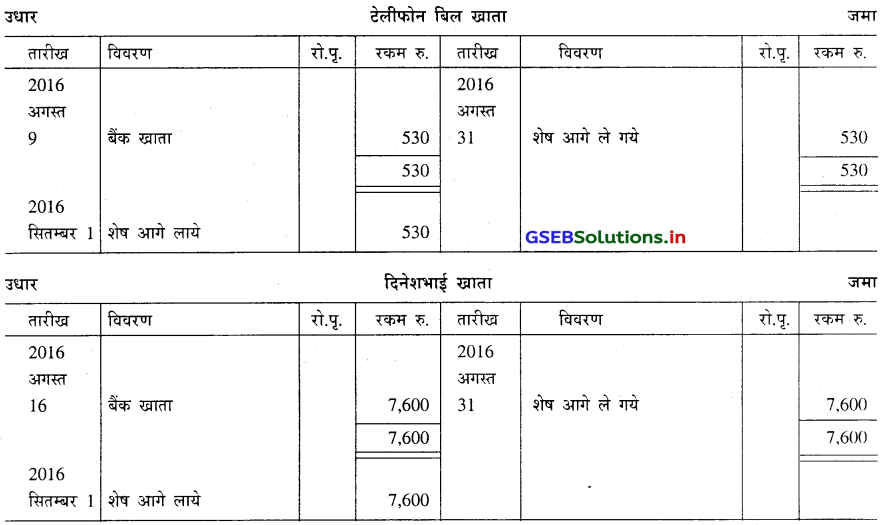

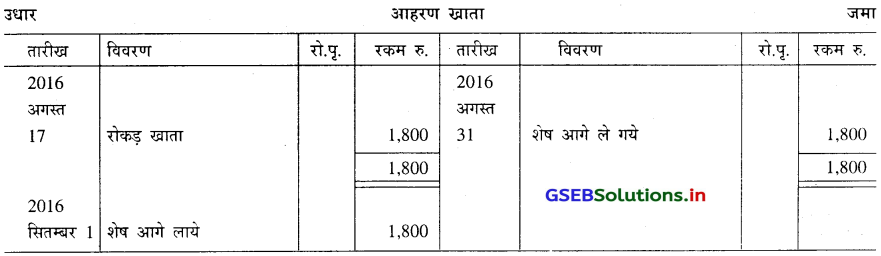

प्रश्न 16.

निम्न दिये गये व्यवहारों को मोहन के तीन खानेवाली रोकड़बही में लेखा करके उसकी आवश्यक खाते में खतौनी कीजिए ।

प्रत्येक खाते का शेष ज्ञात करके यह शेष कौन-सी और कितनी है यह दर्शाइए :

2016

अगस्त 1 प्रारंभिक रोकड़ शेष रु. 24,000 तथा बैंक शेष रु. 20,000

2 बैंक में से रु. 14,000 नकद भरे ।

3 सुरेशभाई को रु. 20,000 का माल बेचा । जिसके पेटे रु. 8,000 रोकडा तथा शेष राशि का चेक मिला जिसे बैंक में भरा ।

5 दुकान का किराया रु. 1,500 चेक द्वारा और वेतन के रु. 2,500 रोकड़ा चुकाया ।

7 दिनेशभाई के पास से रु. 8,700 का माल खरीदा, जिसके पेटे रु. 700 चुकाया ।

9 बीजली बिल रु. 1,870 और टेलीफोन बिल रु. 530 चेक से चुकाया ।

11 कानजी को रु. 9000 का माल 10% व्यापारी बट्टा से बेचा, जिसके पेटे रु. 1,900 रोकड़ प्राप्त हुए ।

13 जयंती ने रु. 5,000 के सामने रु. 4,800 देकर खाता चुकता किया ।

16 दिनेशभाई को रु.7,600 का चेक देकर खाता चुकता किया ।

17 शीतल के लग्नप्रसंग पर रु. 1,800 की भेट के लिये रोकड़ धंधे में से चुकाया ।

20 पंड्या ब्रधर्स को रु. 11,000 का माल बेचा और 2% रोकड़ बट्टा के अनुसार उसने संपूर्ण राशि चुका दी ।

22 कानजी ने रु. 6,200 के सामने रु. 6,000 का चेक देकर खाता चुकता किया ।

24 कमीशन का चेक रु. 1,600 का प्राप्त हुआ जिसे बैंक में भरा ।

उत्तर :