GSEB Gujarat Board Textbook Solutions Class 12 Economics Chapter 4 बैंकिंग और मौद्रिक नीति Textbook Exercise Important Questions and Answers, Notes Pdf.

Gujarat Board Textbook Solutions Class 12 Economics Chapter 4 बैंकिंग और मौद्रिक नीति

GSEB Class 12 Economics बैंकिंग और मौद्रिक नीति Text Book Questions and Answers

स्वाध्याय

प्रश्न 1.

स्वाध्याय निम्नलिखित प्रश्नों के उत्तर सही विकल्प चुनकर लिखिए :

1. संस्कृत भाषा के अनुसार बैंक शब्द का अर्थ क्या होगा ?

(A) मुद्रा की पूर्ति

(B) मुद्रा का भंडार

(C) पूंजीनिवेश

(D) व्यवसाय

उत्तर :

(B) मुद्रा का भंडार

2. भारत में व्यापारी बैंक के मुख्य रूप से कितने प्रकार की जमाराशि होती है ?

(A) 2

(B) 6

(C) 10

(D) 3

उत्तर :

(D) 3

3. अल्पकालीन ऋण कितने समय के लिए होता है ?

(A) 1 वर्ष तक

(B) 1 से 3 वर्ष तक

(C) 1 से 5 वर्ष तक

(D) 5 से 15 वर्ष तक

उत्तर :

(A) 1 वर्ष तक

4. मध्यस्थ बैंक अर्थात् क्या ?

(A) निजी बैंक

(B) देश की सर्वोच्च बैंक

(C) सरकारी बैंक

(D) विदेशी बैंक

उत्तर :

(B) देश की सर्वोच्च बैंक

5. RBI अन्य बैंकों के पास से अल्पकालीन समय के लिए ऋण ले तो उस दर को क्या कहते हैं ?

(A) रेपोरेट

(B) बैंक रेट

(C) रिवर्स रेपोरेट

(D) मुक्त बाज़ार की दर

उत्तर :

(C) रिवर्स रेपोरेट

![]()

6. विश्व में सर्वप्रथम बैंक की स्थापना किस देश में हुयी ?

(A) भारत

(B) इंग्लैण्ड

(C) स्पेन

(D) अमेरिका

उत्तर :

(C) स्पेन

7. 1401 में स्थापित बैंक …………………………….

(A) बैंक ऑफ बडौदा

(B) स्टेट बैंक ऑफ इण्डिया

(C) बैंक ऑफ अमेरिका

(D) बैंक ऑफ बार्सिलोना

उत्तर :

(D) बैंक ऑफ बार्सिलोना

8. जो मुद्रा पड़ा रहता है उसका मूल्य भविष्य में ……………………..

(A) कम हो जाता है ।

(B) बढ़ जाता है ।

(C) स्थिर रहता है ।

(D) अस्थिर रहता है ।

उत्तर :

(A) कम हो जाता है ।

9. बैंक के मुख्य कितने प्रकार हैं ?

(A) 4

(B) 2

(C) 8

(D) 9

उत्तर :

(B) 2

10. व्यापारी बैंक किसके लिए कार्य करती है ?

(A) सेवा के लिए

(B) देश के लिए

(C) लाभ के लिए

(D) हानि के लिए

उत्तर :

(C) लाभ के लिए

![]()

11. किस खाते में चाहे जितनी बार पैसा उठा सकते हैं ?

(A) बचत खाता

(B) रिकरिंग खाता

(C) सावधि खाता

(D) चालू खाता

उत्तर :

(D) चालू खाता

12. किस खाते में खातेदार को ब्याज नहीं मिलता है ?

(A) चालू खाता

(B) बचत खाता

(C) सावधि खाता

(D) रिकरिंग खाता

उत्तर :

(A) चालू खाता

13. किस खाते धारक को सबसे अधिक ब्याज मिलता है ?

(A) चालू खाता

(B) बचत खाता

(C) सावधि खाता

(D) रिकरिंग खाता

उत्तर :

(C) सावधि खाता

14. मध्यम काल के ऋण का समय कितना होता है ?

(A) 0 से 1 वर्ष

(B) 1 से 5 वर्ष

(C) 5 से 15 वर्ष

(D) 15 वर्ष से अधिक

उत्तर :

(B) 1 से 5 वर्ष

15. दीर्घकाल समय के ऋण में कितना समय निश्चित किया गया है ?

(A) 5 वर्ष से कम

(B) 1 से 12 वर्ष

(C) 5 से 10 वर्ष

(D) 5 से 15 वर्ष

उत्तर :

(D) 5 से 15 वर्ष

![]()

16. मुद्रा की आपूर्ति मुद्रा की मांग के अनुरूप रहे इसके लिए बैंक कौन-सा कार्य करती है ?

(A) मुद्रा निर्गमन

(B) मुद्रा की बचत

(C) शाखसर्जन

(D) ऋण देना

उत्तर :

(C) शाखसर्जन

17. किस वर्ष के बाद भारत में अंतर्राष्ट्रीय बैंकों का प्रवेश हुआ ?

(A) 1991 के बाद

(B) 2001 के बाद

(C) 1999 के बाद

(D) 1990 के बाद

उत्तर :

(A) 1991 के बाद

18. भारत में कौन-सी बैंक मध्यस्थ बैंक के रूप में काम करती है ?

(A) रिजर्व बैंक ऑफ इण्डिया

(B) स्टेट बैंक ऑफ इण्डिया

(C) बैंक ऑफ इण्डिया

(D) नेशनल बैंक

उत्तर :

(A) रिजर्व बैंक ऑफ इण्डिया

19. रिजर्व बैंक ऑफ इण्डिया की स्थापना कब हुई ?

(A) 1936

(B) 1935

(C) 1949

(D) 2001

उत्तर :

(B) 1935

20. RBI का राष्ट्रीयकरण किस वर्ष में हुआ ?

(A) 1935

(B) 1951

(C) 1949

(D) 1953

उत्तर :

(C) 1949

![]()

21. रिजर्व बैंक ऑफ इण्डिया की स्थापना कितने करोड़ रुपये पूँजीनिवेश से शुरूआत हुयी ?

(A) 19 करोड़

(B) 5 करोड़

(C) 10 करोड़

(D) 15 करोड़

उत्तर :

(B) 5 करोड़

22. रिजर्व बैंक ऑफ इण्डिया किस नोट को छापती नहीं है ?

(A) सिक्के और एक रूपये की नोट

(B) सिक्के और 2 रूपये की नोट

(C) 1000 रूपये की नोट

(D) 2000 रुपये की नोट

उत्तर :

(A) सिक्के और एक रूपये की नोट

23. सरकार के एजेन्ट के रूप में कौन-सी बैंक काम करती है ?

(A) SBI

(B) RBI

(C) BIO

(D) PNB

उत्तर :

(B) RBI

24. वर्तमान समय में मुद्राकीय नीति का उपयोग किस लिए, किया जाता है ?

(A) शानसर्जन के नियंत्रण के लिए

(B) शाखसर्जन कम करने के लिए

(C) मुद्रा को छापने के लिए।

(D) मुद्रा के नाश के लिए

उत्तर :

(A) शानसर्जन के नियंत्रण के लिए

25. RBI बैंक रेट बढ़ाकर मुद्रा आपूर्ति ……………………….

(A) बढ़ाती है ।

(B) घटाती है ।

(C) स्थिर रखती है ।

(D) एक भी नहीं ।

उत्तर :

(B) घटाती है ।

![]()

26. वर्ष 1962 के बाद कुल बचत का कितने प्रतिशत के बीच CRR रखना निश्चित किया ?

(A) 1 से 5

(B) 6 से 15

(C) 3 से 15

(D) 5 से 15

उत्तर :

(C) 3 से 15

प्रश्न 2.

निम्नलिखित प्रश्नों के उत्तर एक वाक्य में लिखिए :

1. बैंक का अर्थ बताइए ।

उत्तर :

बैंकिंग की सेवा देनेवाली संस्था अर्थात् बैंक ।

अथवा

मांगा जाये अर्थात् मुद्रा वापस करने की शर्त पर ऋण देने के उद्देश्य से बचतों को एकत्रित करनेवाली संस्था को बैंक कहते हैं।

2. व्यापारी बैंक का अर्थ बताइए ।

उत्तर :

जो बैंक मुद्रा का परिवर्तन करके लाभ कमाने के लिए व्यवसाय करती हो तो उसे व्यापारी बैंक कहते हैं ।

3. मध्यस्थ बैंक का अर्थ बताइए ।

उत्तर :

मध्यस्थ बैंक अर्थात् देश की सर्वोच्च बैंक जिसके मुख्य कार्यों में मुद्रा बाज़ार और बैंकिंग क्षेत्र की सहायता नियंत्रण और प्रोत्साहन तथा देश के आर्थिक हित के मुद्राकीय स्थिरता लाना आदि का समावेश होता है ।

4. मुद्राकीय नीति का अर्थ बताइए ।

उत्तर :

देश की आर्थिक विकास की प्रक्रिया को ध्यान में रखकर प्रजा के हितो को बनाये रखकर आर्थिक स्थिरता के लिए सर्वोच्च बैंक द्वारा मुद्रा की पूर्ति नियंत्रित करने से सम्बन्धित नीति अर्थात् मुद्राकीय नीति ।

5. मुद्राकीय नीति के परिमाणात्मक साधन अर्थात् क्या ?

उत्तर :

जो साधन समग्र अर्थतंत्र को एकसमान प्रभावित करे तो उन्हें परिमाणात्मक साधन कहते हैं । इन्हें सामान्य साधन भी कहते हैं ।

![]()

6. मुद्राकीय नीति के गुणात्मक साधन अर्थात् क्या ?

उत्तर :

गुणात्मक साधन अर्थात् आवश्यक क्षेत्रों के लिए ही तर्कपूर्वक उपयोगी साधन ।

7. विश्व में सर्वप्रथम किस बैंक की स्थापना कब हुयी ?

उत्तर :

विश्व में सर्वप्रथम बैंक स्पेन में 1401 में बैंक ऑफ बर्सिलोना की स्थापना हुयी ।

8. बैंक का विस्तृत अर्थ दीजिए ।

उत्तर :

बैंक अर्थात् लाभ के उद्देश्य से कार्य करनेवाली ऐसी संस्था है जो प्रजा की बचतों को विनियोग के रूप में स्वीकार करे, उस पर ब्याज दे, बचतो को संभाले, फिर इन बचतों में से लोगों को जरूरत पड़ने पर ऋण दे और ऋण के सामने ब्याज वसूल करे तथा अतिरिक्त मुद्रा का देश के विकास के लिए विविध क्षेत्रों में निवेश भी करे ।

9. सामान्य रूप से बैंक के मुख्य कितने प्रकार हैं ? कौन-कौन से ?

उत्तर :

सामान्य रूप से बैंक के मुख्य दो प्रकार हैं :

- व्यापारी बैंक

- मध्यस्थ बैंक

10. अल्पकालीन समय का ऋण किसे कहते हैं ?

उत्तर :

एक वर्ष तक लिए जो ऋण लिया जाय तो उसे अल्पकालीन समय का ऋण कहते हैं ।

11. मध्यमकाल का ऋण किसे कहते हैं ?

उत्तर :

एक वर्ष से अधिक और 5 वर्ष तक जो ऋण लिया जाता है तो उसे मध्यमकाल का ऋण कहते हैं ।

12. दीर्घकाली ऋण में कितने वर्ष तक के ऋण का समावेश किया जाता है ?

उत्तर :

दीर्घकालीन ऋण में 15 वर्ष तक के ऋण का समावेश किया जाता है ।

![]()

13. ATM का पूरा नाम क्या है ?

उत्तर :

ATM का पूरा नाम ऑटोमेटिक टेलर मशीन है ।

14. बैंको में से मुद्रा किसके द्वारा निकाल सकते हैं ?

उत्तर :

बैंक में से मुद्रा चेक, पे स्लिप, ड्राफ्ट, डेबिट कार्ड, क्रेडिट कार्ड, ATM, इन्टरनेट बैंकिंग आदि के द्वारा निकाल सकते हैं ।

15. Call Money किसे कहते हैं ?

उत्तर :

अल्पकालीन समय के लिए ऋण एक बैंक दूसरी बैंक को मध्यस्थ बैंक द्वारा दिया जाता है उसे Call Money कहते हैं ।

16. Call Money Rate किसे कहते हैं ?

उत्तर :

Call Money पर लिये जाने वाले ब्याज की दर को Call Money Rate कहते हैं ।

17. ग्राहकों की कीमती वस्तुओं को संभालने के लिए बैंक कौन-सी सुविधा देती है ?

उत्तर :

ग्राहकों की कीमती वस्तुओं को संभालने के लिए बैंक सेफ डिपोजिट वॉल्ट (लॉकर) की सुविधा देती है ।

18. व्यक्तिगत भुगतान के सम्बन्ध में विश्वसनीयता उपलब्ध करवाने के लिए बैंक कौन-सी सुविधा देती है ?

उत्तर :

व्यक्तिगत भुगतान के लिए बैंक ड्राफ्ट अथवा पे-ऑर्डर की सुविधा प्रदान करती है ।

19. चलन या चेक के उपयोग बिना एक खाता से दूसरे खाते में मुद्रा का हस्तांतरण किस प्रकार होता है ?

उत्तर :

चलन या चेक के उपयोग बिना मुद्रा का इलेक्ट्रोनिक ट्रान्सफर के लिए NEFT तथा RTGS का उपयोग किया जाता है । .

20. NEFT का पूरा नाम लिखिए ।

उत्तर :

NEFT का पूरा नाम – National Electronic Fund Transfer है ।

![]()

21. RTGS का पूरा नाम लिखिए ।

उत्तर :

RTGS का पूरा नाम Real Time Gross Settlement है ।

22. CORE का पूरा नाम लिखिए ।

उत्तर :

CORE का पूरा नाम Centralized Online Real Time Exchange.

23. DEMAT खाता अर्थात क्या ?

उत्तर :

DEMAT खाता अर्थात् शेयर, डिबेन्चर, बॉन्ड, जमानत आदि भौतिक स्वरूप में न संभालना पड़े इसके लिए इलेक्ट्रोनिक खाता ।

24. शिड्युल बैंक किसे कहते हैं ?

उत्तर :

बैंकिंग कार्य करनेवाली जो संस्थाएँ रिजर्व बैंक ऑफ इण्डिया के 1934 की कलम की दूसरी सूचि में प्रवेश किया हो तो उसे शिड्युल बैंक कहते हैं ।

25. किन बैंको पर रिजर्व बैंक ऑफ इण्डिया के नियम और नीतिनियम लागू पड़ते हैं ?

उत्तर :

शिड्युल बैंकों पर रिजर्व बैंक ऑफ इण्डिया के नीति-नियम लागू पड़ते हैं ।

![]()

26. देश की बैंको के कार्य का संचालन, मूल्यांकन और नियंत्रण का कार्य कौन करता है ?

उत्तर :

देश की बैंकों के कार्य का संचालन, मूल्यांकन और नियंत्रण का कार्य रिजर्व बैंक ऑफ इण्डिया करती है ।

27. आर. पी. केन्ट के अनुसार मध्यस्थ बैंक अर्थात् क्या ?

उत्तर :

आर. पी. केन्ट के अनुसार ‘ऐसी संस्था कि जिसे देश या प्रजा के सामान्य हित के लिए अर्थतंत्र में मुद्रा के जत्था के (मुद्रा के प्रमाण) विस्तरण और संकुचन की जवाबदारी सौंपी गयी हो ।’

28. भारत में कौन-सी बैंक सर्वोच्च बैंक हैं ?

उत्तर :

भारत में मध्यस्थ बैंक (रिजर्व बैंक) सर्वोच्च बैंक है ।

29. मध्यस्थ बैंक किसे सलाह-सूचन देती है ?

उत्तर :

मध्यस्थ बैंक सरकार को भी मौद्रिक सलाह-सूचन देती है ।

30. वर्तमान समय में प्रधानमंत्री जनधन योजना का संचालन कौन-सी बैंक करती है ?

उत्तर :

वर्तमान समय में प्रधानमंत्री जनधन योजना का संचालन रिजर्व बैंक ऑफ इण्डिया (RBI) करती है ।

![]()

31. मुद्राकीय नीति अर्थात् क्या ?

उत्तर :

देश में आर्थिक विकास की प्रक्रिया को ध्यान में रखकर, प्रजा के हित बने रहे, आर्थिक स्थिरता के लिए सर्वोच्च बैंक द्वारा मुद्रा की आपूर्ति को नियंत्रित करने की नीति को मुद्राकीय नीति कहते हैं ।

32. अर्थतंत्र में मुद्रास्फीति या मंदी क्यों सर्जित होती है ?

उत्तर :

अर्थतंत्र में मुद्रा की मांग और पूर्ति में जब असंतुलन सर्जित होने पर मुद्रास्फीति या मंदी सर्जित होती है ।

33. बैंक रेट किसे कहते हैं ?

उत्तर :

RBI व्यापारी बैंको के दीर्घकालीन समय के लिए जिस ब्याज की दर से ऋण देती हैं उसे बैंक रेट कहते हैं ।

34. सस्ते मुद्राकीय नीति किसे कहते हैं ?

उत्तर :

बैंक रेट को खूब नीचा रखने की नीति को सस्ती मुद्राकीय नीति कहते हैं ।

35. रिवर्स रेपो रेट किसे कहते हैं ?

उत्तर :

जब RBI को अल्पकालीन समय के लिए ऋण चाहिए तब वह व्यापारी बैंको के पास ऋण लेती है । एसी रेट को रिवर्स रेपोरेट कहते हैं ।

![]()

प्रश्न 3.

निम्नलिखित प्रश्नों के उत्तर संक्षिप्त में लिखिए ।

1. बैंक शब्द का उद्भव किस प्रकार हुआ ?

उत्तर :

अंग्रेजी में बैंक शब्द का अर्थ समूह या जत्था होता है । संस्कृत में बैंक से सम्बन्धित ‘भांड’ है । जिसका अर्थ पूँजी का समूह ऐसा हो सकता है और इसी शब्द पर से ‘भंडार’ शब्द बना है । अंग्रेजी में बैंक (Bank) शब्द फ्रांस और इटली के शब्द ‘Banca’. और ‘Banque’ पर से आया है । यूरोप में प्राचीन समय सुनार ढलती बैंच पर मुद्रा का आदान-प्रदान और अलग-अलग प्रदेशों में मुद्रा की हेरा-फेरी करते थे । इस प्रकार बैंच पर मुद्रा के जत्थे का आदान-प्रदान होता था और इस प्रकार बैंक शब्द अंग्रेजी में उपयोग होने लगा।

2. व्यापारी बैंक के खातों के बारे में बताइए ।

उत्तर :

व्यापारी बैंक में मुख्य रूप से खाते चार प्रकार के हैं :

- चालू खाता

- बचत खाता

- रिकरिंग खाता

- समयावधि खाता

3. मौद्रिक नीति के गुणात्मक साधन पर संक्षिप्त टिप्पणी लिखिए ।

उत्तर :

मौद्रिक नीति के गुणात्मक साधन निम्नलिखित हैं :

- सुरक्षा की आवश्यकता : सामान्य जनता जब बैंक से ऋण लेती है । तब यह ऋण वापस आये इसलिए सावधानी रखनी पड़ती है । तब बैंक ऋण लेनेवाले से कोई सम्पत्ति जैसे – गहने, बचत, कार, घर, जमीन आदि गारंटी या सुरक्षा के रूप में लिखा । लेती है । यदि ग्राहक ऋण वापस नहीं करे तो इस सम्पत्ति को जप्त करती है ।

- मार्जिन की आवश्यकता : सुरक्षा या गारंटी के रूप में बतायी गयी संपत्ति का अमुक प्रतिशत अथवा मांगी गयी लोन अमुक ही प्रतिशत जितनी रकम ऋण इकाई या व्यक्ति को मिल सकता है । इसी प्रतिशत ऋण को मार्जिन कहते हैं ।

- ऋण की महत्तम मर्यादा : किसी भी एक व्यक्ति या इकाई को ऋण की महत्तम मर्यादा RBI निश्चित करती हैं ।

- भेदभावपूर्ण ब्याज की दर : अलग-अलग प्रकार के ऋण पर अलग-अलग ब्याज की दर रखने के लिए RBI सूचित करती है ।

4. मध्यस्थ बैंक के कार्यों को संक्षिप्त में समझाइए ।

उत्तर :

मध्यस्थ बैंक के कार्य निम्नानुसार है :

- मध्यस्थ बैंक एक रूपये और सिक्के छोड़कर चलन प्रकाशित करती है ।

- सरकार की बैंक के रूप में कार्य करती है । केन्द्र और राज्य सरकार की मौद्रिक ऐजेन्ट तथा मौद्रिक सलाहकार के रूप में कार्य करता है ।

- बैंकों की बैंक और बैंक के अंतिम सहायक के रूप में कार्य करती है ।

- मध्यस्थ बैंक शाख्न नियमन का भी कार्य करती है ।

- विदेशी पूँजी को बनाये रखने का भी कार्य करती है ।

इन कार्यों के अतिरिक्त RBI भारत के समग्र पूँजी बाज़ार और मौद्रिक के कार्यों पर देखरेख और नियमन करती है । खाते खुलाने के लिए प्रोत्साहित करती है । विकास के लिए प्रोत्साहित करती है । जैसे अमौद्रिक कार्य करती है ।

5. मुद्राकीय नीति पर संक्षिप्त टिप्पणी लिखिए ।

उत्तर :

अर्थशास्त्र के सिद्धांत के अनुसार मुद्राकीय नीति अर्थात् अर्थतंत्र में मुद्रा की मांग और मुद्रा की पूर्ति का संचालन और नियंत्रण करने से सम्बन्धित नीति । मुद्रा की मांग और पूर्ति में असंतुलन के कारण अर्थतंत्र में मुद्रास्फीति या मंदी सर्जित होती है । अंतर्राष्ट्रीय बाज़ार में मुद्रा के मूल्य को असर पहुँचाती है तथा अर्थतंत्र में अस्थिरता आती है । इसलिए मुद्रा की मांग और पूर्ति का संचालन आवश्यक है । इसलिए मुद्राकीय नीति स्थिरता लाने की नीति के नाम से भी जानते हैं । वर्तमान में मुद्राकीय नीति का उपयोग शाखसर्जन के लिए किया जाता है ।

![]()

6. रिजर्व बैंक इण्डिया के प्रोत्साहन कार्य बताइए ।

उत्तर :

भारत में अभी भी ऐसे अनेक लोग हैं कि जिन्होंने बैंक में खाते नहीं खुलवाये हैं । उनकी ऋणं की आवश्यकता असंगठित मुद्रा बाज़ार पर आधारित है । व्यवसाय का भुगतान चैक के बदले कैश द्वारा करते हैं । जिससे विनिमय की सही नोंध नहीं होती है । मुद्रा का मूल्य और राष्ट्रीय आय का सही ख्याल नहीं आता है । इसलिए RBI लोगों में जागृति लाने के लिए प्रयत्न करती है । गाँव में बैंको की अधिक शाखाएँ खुले यह जरूरी है । अधिक लोग संगठित मुद्रा बाज़ार में आये इसके लिए सतत प्रयत्न . करती हैं । लोगों के हित के लिए सहकारी को बैंको को प्रोत्साहन देते हैं ।

वर्तमान में प्रधानमंत्री जनधन योजना का उद्देश्य यही है कि अधिक लोग बैंको से जुड़े, सरकार कैशलेस पद्धति को अधिक प्रोत्साहन दे रही है ।

7. रिजर्व बैंक ऑफ इण्डिया का संक्षिप्त परिचय दीजिए ।

उत्तर :

प्रत्येक देश में एक मध्यस्थ बैंक होती है । जो उस देश की मुख्य या सर्वोच्च बैंक कहलाती है । भारत की मध्यस्थ बैंक रिजर्व बैंक ऑफ इण्डिया है ।

1934 की रिजर्व बैंक ऑफ इण्डिया के कलम के अनुसार RBI की स्थापना 1 अप्रैल, 1935 को रु. 5 करोड़ से निजी पूंजीनिवेश से हुयी थी । 1 जनवरी 1949 में RBI का राष्ट्रीयकरण किया गया ।

RBI देश की सर्वोच्च बैंक (Apex Bank) है, जो समग्र बैंकिंग क्षेत्र के कार्य पर ध्यान रखती है, उसका नियंत्रण करती है और साथ-साथ भारत की मुद्राकीय नीति की रचना करती है ।

प्रश्न 4.

निम्नलिखित प्रश्नों के उत्तर मुद्दासर लिखिए :

1. व्यापारी बैंक और मध्यस्थ बैंक के बीच अंतर स्पष्ट कीजिए ।

उत्तर :

| व्यापारी बैंक | मध्यस्थ बैंक |

| 1. व्यापारी बैंक की स्थापना भारत में 1949 की बैंकिंग कंपनी कलम के अनुसार हुयी थी । | मध्यस्थ बैंक की स्थापना 1934 की रिजर्व बैंक ऑफ इण्डिया के कलम के अनुसार हुयी थी । |

| 2. व्यापारी बैंक आमजनता के लिए होती हैं । | मध्यस्थ बैंक सरकार के लिए होती है । |

| 3. व्यापारिक बैंक लोगों की जमा राशि स्वीकार करती है, एवं लोगों को ऋण प्रदान करती है । | मध्यस्थ बैंक आमलोगों की बैंक नहीं है, यह तो बैंकों की बैंक होती है । आपत्तिकाल में यह बैंको की ऋण प्रदान करती है । |

| 4. व्यापारिक बैंको की प्रवृत्तियों का मुख्य उद्देश्य लाभ कमाना है । | मध्यस्थ बैंक की प्रवृत्तियों का मुख्य उद्देश्य देश का आर्थिक विकास करना होता है । |

| 5. देश में मुद्रा की आपूर्ति पर व्यापारिक बैंकों का अंकुश नहीं होता उन्हें चलन मुद्रा निर्गमित करने का अधिकार नहीं होता है । | मध्यस्थ बैंक को मुद्रा निर्गमित करने का अधिकार होता है और वह सभी व्यापारिक बैंकों की शाखसर्जन पर अंकुश लगाकर मुद्रा की आपूर्ति पर अंकुश रखती है । |

| 6. व्यापारिक बैंके राष्ट्रीयकृत एवं निजी मालिकीवाली होती है । इनकी संख्या देश में अनेकों होती है । | मध्यस्थ बैंक देश की सर्वोच्च एवं प्रधान बैंक होती है । इसे देश की मौद्रिक सत्ता कहा जाता है । |

| 7. व्यापारिक बैंक मध्यस्थ बैंक की अनुमति एवं आदेशों के अनुसार कार्य करती है । | केन्द्रीय बैंक सभी व्यापारिक बैंकों का संचालन करता है । यह किसी अन्य बैंक के आदेशानुसार कार्य नहीं करते है । |

2. व्यापारी बैंक के मुख्य और गौण कार्यों की सूची देकर प्रत्येक कार्य को एक वाक्य में समझाइए ।

उत्तर :

(A) व्यापारी बैंक : व्यापारी बैंक के मुख्य कार्य निम्नानुसार है :

(1) जमाराशि (बचत) स्वीकार करना : प्रजा की बचत को जमाराशि के रूप में स्वीकार करती है । तथा उस पर ब्याज भी देती है । व्यापारिक बैंके चार प्रकार से लोगों की जमाराशि स्वीकार करती है :

- चालू खाते द्वारा जमाराशि : चालू खाता व्यवसाय, इकाई या व्यक्ति के नाम से खोले जाते हैं । चालू खाते की जमा को (Demand Deposite) के रूप में जाता है । चालू जमाराशि निकालनेवाली रकम पर नियंत्रण नहीं होता है । इसमें खातेदार को चेकबुक मिलती है परंतु ब्याज नहीं मिलता है ।

- बचत खाते द्वारा जमाराशि : इस खाते में व्यक्ति अपनी अल्पकालीन बचतों को रखता है । जब पैसे की आवश्यकता होती है तब यह चैकबुक द्वारा उठा सकता है । इन बचतों पर उसे ब्याज मिलता है । वर्तमान समय में डेबिट कार्ड, क्रेडिट कार्ड आदि से भी बचत खाते में से पैसा निकाल सकते हैं । इस खाते से निकास से सम्बन्धित कानून बैंक निर्धारित करती है ।

- रिकरिंग खाते द्वारा जमाराशि : जो व्यक्ति एक साथ बचत नहीं करना चाहता हो या नहीं कर सकता हो ऐसा व्यक्ति हर महीने (अमुक समय दरम्यान) निश्चित रकम जमा करता है । इस प्रकार उसकी जमाराशि बढ़ती जाती है । और उस राशि पर ब्याज मिलता रहता है । परंतु निश्चित समय में जमा न करने पर ब्याज के नुकसान के साथ दण्ड भी भरना पड़ता है ।

- सावधि जमा : इस प्रकार के खाते में जमाराशि को सावधि (निश्चित अवधि) की जमा भी कहते हैं । इस जमाराशि पर बैंक सबसे अधिक ब्याज भुगतान करती है ।

(2) ऋण देने कार्य : व्यापारिक बैंके अपने ग्राहकों को विविध प्रकार के ऋण प्रदान करते हैं । जिसमें अल्पकालीन, मध्यमकालीन तथा दीर्घकालीन समय तक हो सकता है ।

(3) निकासी और अतिरिक्त निकासी की सुविधा देना : बैंक ग्राहक को सरलता से मुद्रा की निकासी और अतिरिक्त निकासी की सुविधा उपलब्ध करवाती है, जिसमें चैक, निकासी पत्र, ड्राफ्ट, डेबिट कार्ड, क्रेडिट कार्ड, ATM, इन्टरनेट बैंकिंग आदि की सुविधा का समावेश होता है ।

(4) शाखसर्जन की प्रक्रिया : लोगों से जमा रकम के रूप में प्राप्त मुद्रा के आधार पर बैंक जमाराशि से प्राप्त मुद्रा से अधिक ऋण कैसे दे सकते हैं ? किस प्रकार बैंक मूल/प्राथमिक जमाराशि का अनेक गुना शाख मुद्रा का सर्जन या ऋण दे सकते है ।

(5) आंतर बैंकिंग व्यवहार करने के लिए : एक बैंक दूसरी बैंक को अल्पकालीन या दीर्घकालीन समय के लिए ऋण देती है । अल्पकालीन ऋण एक बैंक दूसरी बैंक को मध्यस्थ बैंक द्वारा देती है और उसे Call Money कहते है ।

(B) व्यापारी बैंक के गौण कार्य :

व्यापारी बैंक निम्नानुसार गौण कार्य करती हैं :

(1) ग्राहकों के एजेन्ट रूप में तथा उपयोगी सेवाएँ उपलब्ध कराने का कार्य : बैंक अपने ग्राहकों को विविध सेवाएँ प्रदान करती हैं जैसे – आयातकारों और निर्यातकारों को शान का प्रमाणपत्र देती हैं । गारंटी प्रदान करती है । बैंके टेक्स के चलन, बीमा की प्रीमियम आदि भरने की सुविधाएँ ग्राहकों को देती है । ग्राहकों की कीमती वस्तुओं को संभालने की सुविधा भी देती है ।

(2) बदलते समय के साथ आधुनिक सेवाएँ उपलब्ध करवाने का कार्य : बैंकों का ख्याल और कार्य पद्धति समय के साथ बदलती रहती है । बैंकिंग कार्यों का नवीनीकरण होता रहता है । वर्तमान समय में चैक के उपयोग के बिना NEFT, RTGS के द्वारा मुद्रा का ट्रान्सफर होता है । यह सब CORE बैंकिंग सेवा से संभव बना है ।

![]()

3. मध्यस्थ बैंक के परिमाणात्मक और गुणात्मक कार्यों की सूची देकर प्रत्येक कार्य को एक वाक्य में समझाइए ।

उत्तर :

(1) मध्यस्थ बैंक के परिमाणात्मक (मौद्रिक) कार्य : मध्यस्थ बैंक के परिमाणात्मक (मौद्रिक) कार्य निम्नानुसार है :

- चलनी मुद्रा का सर्जन : रु. 2 और 2 से अधिक रकम की नोटों को निकालने का कार्य मध्यस्थ बैंक करती है ।

- सरकार की बैंक के रूप में कार्य : रिजर्व बैंक ऑफ इण्डिया केन्द्र सरकार तथा राज्य सरकारों की बैंक, उनकी मुद्राकीय एजेन्ट तथा मुद्राकीय सलाहकार के रूप में कार्य करती हैं ।

- बैंकों की बैंक और बैंको के अन्तिम सहायक के रूप में कार्य : RBI भारत की सभी शिड्युल बैंकों की बैंक तथा नियमनकार है । वह बैंकों की नकद आरक्षण का संचालन करती है । व्यापारी बैंकों की ऋण से सम्बन्धित नीति की दिशा निश्चित करती है । और ब्याज की दर भी आदेशित करती है । कटोकटी में अन्तिम सहायक के रूप में भी कार्य करती है ।

- शाख नियमन का कार्य : मुद्राकीय नीति के विविध साधनों की सहायता से RBI व्यापारी बैंकों की शाखसर्जन की प्रवृत्ति तथा मुद्रा पूर्ति का नियमन करती है ।

- विदेशी मुद्रा को बनाये रखने का कार्य : जब विदेशी मुद्रा की दर कानूनी रूप से स्थिर रखना हो तब RBI विनिमय दर निश्चित करती है । विदेशी मुद्रा की दर मांग और पूर्ति के आधार पर निर्धारित करती है । RBI भारत के चलन का मूल्य अन्य देशों के चलन के सामने बनाये रखती है ।

(2) रिजर्व बैंक के गुणात्मक कार्य :

- नियमन और देखरेख रखने का कार्य : RBI भारत के समग्र पूँजी बाज़ार और मुद्रा बाज़ार के कार्य की देखरेख और नियमन करती है ।

- प्रोत्साहन कार्य : अपने देश में आज भी लोगों के बैंको में खाते नहीं हैं । रिजर्व बैंक ऑफ इण्डिया खाते खुलवाने और बैंकिंग व्यवहार करने के लिए प्रोत्साहित करती है ।

- आर्थिक विकास प्राप्त करना : मध्यस्थ बैंक अर्थतंत्र में विद्यमान निष्क्रिय बचतों को एकत्रित करने का महत्त्वपूर्ण कार्य करती है । इन बचतों को कृषि, व्यापार, उद्योग इत्यादि क्षेत्रों में उपयोग करने तथा नये व्यापार वाणिज्य को विकसित करने एवं प्रोत्साहन देने के लिए उपयोग करती है ।

4. व्यापारी बैंक के शाखसर्जन की प्रक्रिया को उदाहरण सहित समझाइए ।

उत्तर :

लोगों से जमा रकम के रूप में प्राप्त मुद्रा के आधार पर बैंक जमाराशि से प्राप्त मुद्रा से अधिक ऋण कैसे दे सकते हैं । किस प्रकार बैंक मूल्य/प्राथमिक जमाराशि का अनेक गुना शान मुद्रा का सर्जन या ऋण दे सकते हैं इस निम्न उदाहरण द्वारा अच्छी तरह से समझा जा सकता है ।

माना कि अर्थतंत्र में एक ही बैंक है, जो प्राथमिक जमाराशि के रूप में 10,000 रु. प्राप्त करता है, और बैंक को जमाराशि का 10% नकद आरक्षित रखना पड़ता है, अर्थात् 10,000 रु. का 10% = 1,000 रु. नकद रखकर शेष 9,000 रु. का ऋण दे सकता है । इस 9,000 रु. के ऋण को धंधे-रोजगार में व्यय करेगी जो आय के रूप में बैंक में जमाराशि 9,000 रु. (चालू निकाली जानेवाली जमाराशि) के तौर पर आएगा । उसमें से 10% नकद रखकर अर्थात् 900 रु. रखकर शेष 8,100 रु. का बैंक ऋण देगा । इस प्रकार की प्रक्रिया आगे बढ़ेगी । 10,000 रु. की जमाराशि के आधार पर बैंक 100,000 रु. का शाखसर्जन करेगा ।

इस प्रकार किस दर से शाख या ऋण (शाखसर्जन) बढ़ेगा, उसका आधार जमा रकम के गुणांक मूल्य पर होता है । जमा रकम का गुणांक मूल्य नकद आरक्षित प्रमाण में विपरीत होता है ।

सूत्र के रूप में –

k = \(\frac{1}{\mathrm{r}}\) = यहाँ पर k = जमा रकम का गुणक

r = नकद आरक्षित प्रमाण गुणोत्तर

उपरोक्त उदाहरण के अनुसार – r = 10% अथवा 0.1

k = \(\frac{1}{\mathrm{r}}\)

= \(\frac{1}{0.1}\) = 10

यहाँ जमा रकम का गुणक 10 होता है । अर्थात् प्राथमिक जमा रकम का 10 गुना शाख बैंक कर सकती है । प्राथमिक जमा रकम = 10,000 रु. पर शाखसर्जन = 10,000 × 10 = 1,00,000 रु. का शाखसर्जन बैंक कर सकती है । यदि नकद आरक्षित प्रमाण नीचा हो तो जमा रकम का गुणक मूल्य ऊँचा होगा । बैंक इस प्रकार अधिक या कम शाखसर्जन कर सकती है ।

दूसरे प्रकार से भी शाखसर्जन निकाल सकते हैं ।

उपरोक्त उदाहरण के अनुसार –

शाखसर्जन = \(\frac{10,000}{10}\) × 100

= 10,000 × 10

= 1,00,000 रु.

इस प्रकार बैंक 1,00,000 रु. का शाखसर्जन करेगी ।

प्रश्न 5.

निम्नलिखित प्रश्नों के उत्तर विस्तारपूर्वक लिखिए :

1. व्यापारी बैंक का अर्थ देकर उसके कार्यों को समझाइए ।

उत्तर :

व्यापारी बैंकें मुद्रा का हेरफेर करके लाभ कमाने के लिए व्यवसाय करती हैं । इसीलिए इन्हें व्यापारी बैंक कहते हैं । प्रजा अपनी

बचतों को इन बैंकों में जमा करती है । इस जमाराशि को अन्य कार्यों में निवेश करती है । ऋण देती है । तथा ब्याज लेती है । और प्रजा को उनकी बचत पर ब्याज भी देती है ।

व्यापारी बैंक की भारत में 1949 की बैंकिंग कम्पनी के कलम के अनुसार –

‘व्यापारी बैंक अर्थात् ऐसी संस्था जो बैंकिंग से सम्बन्धित व्यवहार करती है या देश में निवेश बढ़ाने के लिए प्रजा की बचतों को स्वीकार करती है, जिस ग्राहक को आवश्यकता पड़ने पर वापस मिले और जिसमें चैक, ड्राफ्ट, पे-ओर्डर आदि द्वारा निकासी हो सकती है ।

व्यापारी बैंक के निम्नलिखित कार्य हैं :

(A) व्यापारी बैंक के मुख्य कार्य :

(1) जमाराशि (बचत) स्वीकार करना : प्रजा के पास रही हुयी बचतों को स्वीकार करती है, और उसे जमाराशि के रूप में संभालती है । और उसके बदले में प्रजा को ब्याज चुकाती है । जमाराशि (बचत) चार प्रकार की है :

- चालू खाते द्वारा जमाराशि : चालू खाते की जमा को (Demand Deposite) के रूप में जाना जाता है, चालू जमाराशि निकालनेवाली रकम पर नियंत्रण नहीं होता है । ऐसी जमाराशि पर बैंक कोई ब्याज नहीं देती है । इस प्रकार के खाते व्यापारिक एवं व्यावसायिक संगठन इत्यादि रखते हैं ।

- बचत खाते द्वारा जमाराशि : मध्यम और गरीब लोग अपनी आय का कुछ भाग चक्रीय आवश्यकताओं को पूरा करने तथा बचत की गई मुद्रा पर ब्याज की आय कमाने हेतु मुद्रा बैंक में रखते हैं । उसे बचत जमाराशि कहते हैं । एक निर्धारित समयावधि में ऐसी जमाराशि का कितना भाग कितनी बार निकाला जा सकता है । बैंक इस पर नियंत्रण रखता है ।

- रिकरिंग खाता द्वारा जमाराशि : जो व्यक्ति एक साथ बचत नहीं करना चाहता हो या नहीं कर सकता हो ऐसे व्यक्ति हर महीने (अमुक समय दरम्यान) कोई निश्चित रकम इस विभाग में जमा करवाते रहते हैं । इस प्रकार व्यक्ति की जमाराशि बढ़ती जाती है और जमा हुयी जमाराशि पर उसे ब्याज मिलता रहता है । जब किसी महीने में रकम जमा नहीं की हो तब ब्याज सहित दंड भरना पड़ता है ।

- सावधि जमाराशि : इस प्रकार के खाते में जमाराशि को सावधि (निश्चित अवधि) की जमा भी कहते हैं । बैंक निश्चित समय होने पर रकम का भुगतान कर देता है । उससे पहले भुगतान नहीं करता । इस जमाराशि पर समयावधि के अनुसार ऊँचा ब्याज मिलता है ।

(2) ऋण देने के कार्य : कारणों के लिए अर्थतंत्र में व्यवसाय के लिए या निजी कारणों के लिए निवेशकों, व्यक्तियों, किसानों तथा अन्य वर्ग के लोगों को मुद्रा की आवश्यकता पड़े तब वे बैंको के पास ऋण लेते हैं । बैंक ब्याज लेकर विविध प्रकार के ऋण प्रदान करती है । समय के संदर्भ में अल्पकालीन, मध्यकालीन या दीर्घकालीन हो सकता है ।

ऋण के हेतु के संदर्भ में ऋण, व्यक्तिगत उद्देश्य के लिए, कृषि के लिए व्यवसायिक उद्देश्य के लिए हो सकता है । प्रत्येक प्रकार के ऋण के लिए ब्याज की रकम अलग-अलग हो सकती है ।

(3) निकासी और अतिरिक्त निकासी (over draft) की सुविधा : बैंक ग्राहकों को सरलता से मुद्रा की निकासी और अतिरिक्त निकासी की सुविधा प्रदान करती है । जिसमें चेक, पे-स्लीप, ड्राफ्ट, डेबिट कार्ड, क्रेडिट कार्ड, ATM (ओटोमेटिक टेलरमशीन), इन्टरनेट बैंकिंग आदि की सुविधा का समावेश होता है ।

(4) शाखसर्जन का कार्य : मुद्रा की आपूर्ति, मुद्रा की मांग के अनुरुप रहे इसलिए बैंक शाखसर्जन का कार्य करती है । शानसर्जन . द्वारा प्रवर्तमान मुद्रा के जत्थे में से (जमाराशि) नयी मुद्रा का सर्जन करती है । अर्थात् मुद्रा की आपूर्ति बनती है । जब शाख सर्जन की प्रवृत्ति बढ़े तब मुद्रा की पूर्ति बढ़ती है और जब शाखसर्जन की प्रवृत्ति कम हो तब मुद्रा की आपूर्ति कम होती है । बैंक जब अपनी प्राथमिक जमा में से ऋण देती है तब ऋण का चैक भुनाने के लिए ऋण लेनेवाला व्यक्ति का नाम का खाता उसी बैंक में या दूसरी बैंक में खोलता है । इस चैक के जमा होने से इन नये खाते में जितने रूपये जमा होते है । यह व्युत्पन्न जमाराशि में से ही प्रमाण के अनुसार व्यक्ति को ऋण मिलता है । नये खाते खुलते हैं और नयी जमा रकम की नोंध होती है । इस प्रकार एक जमाराशि से अनेक जमाराशि सर्जित होती है ।

(5) आंतर बैंकिंग के रूप में : एक बैंक दूसरी बैंक को अल्पकालीन या दीर्घकालीन समय के लिए ऋण उपलब्ध करवाती है । अल्पकालीन ऋण एक बैंक दूसरी बैंक को मध्यस्थ बैंक द्वारा देती है और इसे Call Money कहते है ।

(B) व्यापारी बैंक के गौण कार्य :

व्यापारी बैंक के गौण कार्य निम्नानुसार है :

(1) ग्राहकों को एजेन्ट के रूप में तथा उपयोगी सेवाएँ प्रदान करना : बैंक उसके ग्राहक विविध सेवाएँ उपलब्ध करवाती है । जैसे : आयातकारों और निर्यातकारों को शाख का प्रमाणपत्र देती है । कुछ आर्थिक प्रवृत्तियों के लिए गारंटी देती है । फिर कभी बैंक टेक्स की चलन, बीमा प्रीमियम भरने आदि की सुविधाएँ भी ग्राहकों को देती हैं । कीमती वस्तुओं को संभालने की सुविधा भी देती है ।

(2) बदलते हुए समय के साथ आधुनिक सेवाएँ उपलब्ध कराना : बैंकों का ख्याल और कार्यपद्धति समय के साथ सतत बदलती रहती है । बैंकिंग कार्यो में सतत नवीनीकरण होता रहता है । यह NEFT तथा RTGS जैसी सुविधाएँ उपलब्ध करवाती है । यह सेवाएँ CORE बैंकिंग के कारण संभव बना है ।

![]()

2. मध्यस्थ बैंक का अर्थ देकर उसके कार्यों को समझाइए ।

उत्तर :

मध्यस्थ बैंक देश की सर्वोच्च बैंक हैं । यह बैंकों की बैंक के रूप में कार्य करती है ।

आर.पी. केन्ट के शब्दों में मध्यस्थ बैंक अर्थात् ‘ऐसी संस्था कि जिसे देश के/प्रजा के सामान्य हित के लिए अर्थतंत्र में मुद्रा के जत्थे के (मुद्रा के प्रमाण) विस्तरण और संकुचन की जवाबदारी सौंपी जाती है ।’

इस प्रकार मध्यस्थ बैंक अर्थात् देश की सर्वोच्च बैंक जिसका मुख्य कार्य मुद्राबाज़ार और बैंकिंग क्षेत्र को सहायता करना उसका नियंत्रण करना और उसे प्रोत्साहन देना है तथा देश के आर्थिक हित के लिए मुद्राकीय स्थिरता बनाये रखना है ।

मध्यस्थ बैंक के कार्य निम्नानुसार हैं :

(1) रिजर्व बैंक ऑफ इण्डिया (RBI) की मुद्राकीय जवाबदारी (RBI के मौद्रिक कार्य :

(i) चलनी मुद्रा का सर्जन : रु. 2 और 2 से अधिक रकम की नोटों का छापना और बाज़ार में लाने का कार्य RBI करती है । जबकि चलनी सिक्का और 1 रु. की कागजी नोट भारत सरकार का वित्त मंत्रालय द्वारा छापा जाता है । परंतु RBI सरकार के एजेन्ट के रूप में उसके वितरण का दायित्व पूरा करता है ।

(ii) सरकार की बैंक के रूप में कार्य : RBI केन्द्र सरकार तथा राज्य सरकारों की बैंक, उनकी मुद्राकीय एजेन्ट तथा वित्तीय सलाहकार के रूप में जवाबदारी निभाती है । ऐजेन्ट के रूप में सरकार के बॉन्ड, सरकार के खाते, चलनी सिक्के आदि की व्यवस्था करती है ।

(iii) बैंकों की बैंक के रूप में कार्य : RBI भारत की सभी शिड्युल्ड बैंकों की बैंक तथा नियमनकार है । वह बैंकों की नकद आरक्षित रकम का संचालन करती है । व्यापारी बैंको के ऋण से सम्बन्धित नीति की दिशा निश्चित करती है । और ब्याज की दर भी आदेशित करती है ।

(iv) अंतिम सहायक के रूप में कार्य : किसी भी बैंक पर से लोगों का विश्वास उठ जाय और लोग अपनी जमाराशि निकालने लगें या अन्य किसी भी प्रकार की मुद्राकीय संकट (तंगी) में फँस जाय तो मध्यस्थ बैंक अंतिम सहायक के रूप में कार्य करती है।

(v) विनिमय दर की स्थिरता बनाये रखने का कार्य : जब विनिमय दर कानूनी रूप से स्थिर रखनी हो तब RBI विनिमय दर निश्चित करती है । जब विदेशी मुद्रा की विनिमय दर बाज़ार में उसकी मांग और पूर्ति के आधार पर निश्चित होती हो तब RBI बाज़ार में विदेशी मुद्रा की खरीदी या बिक्री करके विदेशी मुद्रा की तुलना में भारत के रुपये का मूल्य बनाये रखती है । इस प्रकार RBI भारत के चलन का मूल्य अन्य देशों के चलन के सामने बनाये रखने का कार्य करती है ।

(vi) शाख नियमन का कार्य : मुद्राकीय नीति के विविध साधनों की सहायता से RBI व्यापारी बैंकों की शाखसर्जन की प्रवृत्ति तथा मुद्रा की आपूर्ति का नियमन करती है ।

(2) रिजर्व बैंक ऑफ इण्डिया के अमौद्रिक कार्य :

(i) नियमन और देखरेख का कार्य : RBI भारत में समग्र पूँजी बाज़ार और मुद्रा बाज़ार के कार्य की देखरेख और नियमन करती है । जिसमें व्यापारी बैंकों की शाखाओं का विस्तरण, काम करने की पद्धति, बैंकों के अतिरिक्त वित्तिय संस्थाओं तथा सहकारी बैंकों के कार्य आदि पर भी विशेष ध्यान रखती है ।

(ii) प्रोत्साहक कार्य : अपने देश में अभी भी अनेक लोगों के बैंक में खाते नहीं हैं । बहुत से लोग ऋण के लिए असंगठित क्षेत्रों पर निर्भर हैं । व्यवसाय का भुगतान चेक के बदले केश द्वारा करते हैं । जिससे विनिमय का सही अनुमान नहीं लगा पाते हैं । और मुद्रा का मूल्य तथा राष्ट्रीय आय का सही ख्याल नहीं आता है । इसलिए RBI लोगों में इससे सम्बन्धित जागृति लाने का प्रयत्न करती है । अधिक लोग संगठित बाज़ार में आये ऐसा प्रयास करती है और लोगों के हित के लिए सहकारी बैंकों भी प्रोत्साहन देती है ।

(iii) आर्थिक विकास का कार्य : भारत में आर्थिक भिन्नता तथा ग्रामीण-शहरी भिन्नता अधिक होने के कारण जब मौद्रिक अथवा तो आर्थिक परिवर्तन आते हैं तब प्रत्येक प्रकार के लोगों या इकाइयों को लाभ मिले यह आवश्यक है । RBI इसके लिए बैंकिंग क्षेत्रों में निरन्तर प्रयास करती है । ऋण के लिए प्राथमिकता रखनेवाले क्षेत्र जैसे कि कृषि, छोटे कद के उद्योग, स्वरोजगार तथा परंपरागत गृह उद्योग आदि के लिए विशेष ऋण व्यवस्था खड़ी करती है । लोगों में बैंकिंग और मुद्रा-व्यवस्था के सम्बन्ध की जानकारी और जागृति के लिए प्रचार-प्रसार करती है । ,

3. मौद्रिक नीति के परिमाणात्मक साधनों को विस्तारपूर्वक समझाइए ।

उत्तर :

मौद्रिक नीति की सैद्धांतिक परिभाषा देखें : ‘मौद्रिक सत्ता द्वारा लिये हुये ऐसे सचेत कदम जो मुद्रा का जत्था, उपलब्धि और मुद्रा के खर्च में परिवर्तन लाता है ।’

‘सामान्य आर्थिक नीति के उद्देश्य सिद्ध करने के लिए सर्वोच्च बैंक के हस्तक मुद्रा की पूर्ति को नियंत्रित करनेवाले साधनों को सौंपनेवाली नीति अर्थात् मुद्राकीय नीति ।’

सरल शब्दों में, देश में आर्थिक विकास की प्रक्रिया को ध्यान में रखकर, प्रजा के हित बना रहे इसके लिए आर्थिक स्थिरता के लिए सर्वोच्च बैंक द्वारा मुद्रा की पूर्ति नियंत्रित करने से सम्बन्धित नीति अर्थात् मुद्राकीय नीति । मुद्राकीय नीति के मुख्य दो प्रकार के साधन हैं :

(1) परिमाणात्मक साधन

(2) गुणात्मक साधन ।

हम यहाँ परिमाणात्मक साधनों की चर्चा करेंगे :

* परिमाणात्मक साधन : परिमाणात्मक साधन समग्र अर्थतंत्र पर एक समान असर डालते हैं । इसलिए इन साधनों को सामान्य साधन भी कहते हैं ।

(1) बैंक रेट : जब व्यापारी बैंकों को मुद्रा की कमी आती है । तब RBI से उधार लेती है । RBI व्यापारी बैंकों को दीर्घकालीन समय के लिए ऋण जिस ब्याज दर पर देती है उसे बैंक रेट कहते हैं । जब बैंक रेट अधिक हो तो व्यापारी बैंको को ऋण महँगा होने से जनता को अधिक ब्याज की दर ऋण देती है । ब्याज की दर अधिक होने से प्रजा कम कर्जा लेती है और मुद्रा की आपूर्ति कम होती है । जब अर्थतंत्र में मुद्रास्फीति हो तब RBI बैंक रेट घटाकर मुद्रा आपूर्ति कम करती है । जिससे मुद्रास्फीति कम हो जाती है । मंदी में इससे विपरीत होता है ।

बैंक रेट खूब नीची रखने की नीति को सस्ती मुद्रा की नीति तथा खूब अधिक रखने की नीति को महँगी मुद्राकीय नीति कहते हैं ।

(2) रिवर्स रेपोरेट : जब RBI को अल्पकालीन समय के लिए ऋण की आवश्यकता होती है । तब वह व्यापारी बैंकों से जिस रेट पर कर्जा लेती है, उसे रिवर्स रेपोरेट कहते हैं । जब रिवर्स रेपोरेट अधिक हो तब व्यापारी बैंकों को RBI को लोन देने की लिए अधिक आकर्षित होती है और तब अतिरिक्त मुद्रा RBI को कर्ज के रूप में देती है । इस प्रकार वे सामान्य प्रजा को कम ऋण दे सकें और बाज़ार में मुद्रा की आपूर्ति कम होती है । रिवर्स रेपोरेट कम हो तो तब उसकी मुद्रा की आपूर्ति अधिक होती है ।

(3) आपातकाल में स्थिरता लाने की व्यवस्था : यह एक विशिष्ट व्यवस्था हैं । जब सतत कठिन परिस्थितियों में और मुद्रा की कटोकटी (कमी) के समय व्यापारी बैंकें RBI के पास सरकारी जमानत रखकर निश्चित दर पर ऋण लेते हैं । यह दर रेपोरेट की अपेक्षा अधिक होती है । 2016 में यह दर 7 प्रतिशत थी ।

(4) नकद आरक्षित प्रमाण में परिवर्तन (Cash Reserve Ratio-CRR) : RBI की 1934 की कलम के अनुसार प्रत्येक व्यापारी बैंकें अपनी जमाराशि के अमुक प्रतिशत जितनी रकम RBI के पास नकद आरक्षित रखनी पड़ती है । आरम्भ के वर्षों में . यह प्रमाण चालू खाता के जमाराशि के 5 प्रतिशत और दीर्घकालीन जमाराशि के 2 प्रतिशत जितना निश्चित हुआ था । 1962 के बाद कुल बचत के 3 प्रतिशत से 15 प्रतिशत के बीच CRR रखना निश्चित किया है । RBI आवश्यकतानुसार CRR बदलती है ।

(5) कानूनी मान्य प्रवाह का प्रमाण (Statutory Liquidity Ratio-SLR) : ‘बैंकिंग रेग्युलेशन एक्ट’ के अनुसार प्रत्येक व्यापारी बैंकें CRR से अलग और उससे उपरांत अपनी कुल जमाराशि 25% जितना मूल्य नकद, सोना, सरकारी जमानत आदि के रूप में रखना आवश्यक है । जिसे कानूनी मान्य प्रवाह का प्रमाण कहते हैं ।

(6) मुक्त बाज़ार के कार्य (Open Market Operations-OMO) : अर्थतंत्र में मुद्रा की आपूर्ति बढ़ाने या घटाने के लिए RBI मुक्त बाज़ार में सरकारी जमानतो का क्रय-विक्रय करता है । जब RBI सरकार के पास जामिनगीरी (जमानत) खरीदी करती है तब अर्थतंत्र में मुद्रा आपूर्ति बढ़ती है और जब मुक्त बाज़ार में विक्रय करती है । तब पूर्ति घटती है । इस प्रकार के कार्य मुद्रास्फीति या मंदी के नियंत्रण के लिए किये जाते हैं ।

(7) स्टरिलाइजेशन (Sterilization) की नीति : जब देश में अधिक प्रमाण में विदेशी मुद्रा आती है या देश के बाहर जाती है तब RBI के विनिमय खाता में बढ़ने-घटने से उसका संतुलन में विक्षेप होता है । ऐसी परिस्थिति में नियंत्रण के लिए RBI विनिमय का पुरांत या हानि – जितने प्रमाण की सरकारी जमानत मुक्त बाज़ार में क्रय-विक्रय करके अपना हिसाब के संतुलन बनाये रखता है, जिससे समग्र मुद्रा-व्यवस्था का संतुलन बना रहता है ।

![]()

4. मुद्राकीय नीति के गुणात्मक साधनों की चर्चा कीजिए ।

उत्तर :

सामान्य साधनों से अलग और उससे उपरांत RBI कुछ निश्चित क्षेत्रों के विकास के लिए अथवा अलग-अलग क्षेत्रों को निर्धारित असर पहुँचाने के लिए गुणात्मक साधनों का उपयोग करते हैं ।

‘गुणात्मक साधन अर्थात् आवश्यक क्षेत्रों के लिए ही तर्कपूर्वक उपयोगी साधन’ यह साधन सभी क्षेत्रों को एक समान प्रभावित नहीं करती है ।

(1) सुरक्षा की आवश्यकता : सामान्य जनता को जब व्यापारी बैंके ऋण देती हैं तब वापस आ जाये इसका बैंकें ध्यान रखती हैं। इसलिए बैंक ऋण लेनेवाले प्रत्येक व्यक्ति के पास उसकी किसी भी प्रकारी संपत्ति जैसे गहने, बचत कार, घर, जमीन आदि सुरक्षा/ गारंटी के रूप में लिखाती है । यदि कोई ग्राहक बैंक की शर्तों के अनुसार ऋण की रकम वापस नहीं करे तब इन साधनों को जप्त करती है । परंत देश के प्रत्येक वर्ग को बैंक का ऋण मिले तथा कृषि जैसे क्षेत्रों का समान विकास हो इसलिए अलग-अलग वर्ग से कम प्रमाण में सुरक्षा/गारंटी लिखवाने की पद्धति अपनाने के लिए RBI व्यापारी बैंकों को आदेश देती है ।

(2) मार्जिन की आवश्यकता : सुरक्षा/गारंटी के रूप में बताई हुयी संपत्ति का अमुक प्रतिशत ही अथवा मांगी गयी लोन का अमुक ही प्रतिशथ जितनी रकम का ऋण इकाई को/व्यक्ति को मिल सकता है । इस प्रतिशत को ऋण का मार्जिन (margin) कहते हैं । RBI अलग-अलग वर्गों के लिए अलग-अलग मार्जिन रखने की सिफारिश करती है ।

(3) ऋण की महत्तम मर्यादा : किसी भी एक व्यक्ति या इकाई के लिए ऋण की महत्तम मर्यादा RBI निश्चित करती है ।

(4) भेदभावयुक्त ब्याज की दर : अलग-अलग प्रकार के ऋण के लिए अलग-अलग ब्याज की दर रखने की पद्धति RBI सूचित करती है । जिसे भेदभावयुक्त ब्याज की दर की नीति कहते हैं । जैसे कि एक गरीब किसान का कृषि की प्रवृत्ति के लिए खूब नीचे दर पर ऋण दिया जाता है । धनवान व्यक्तियों के घर या कार खरीदने के लिए ऊँची दर पर ऋण मिलता है ।

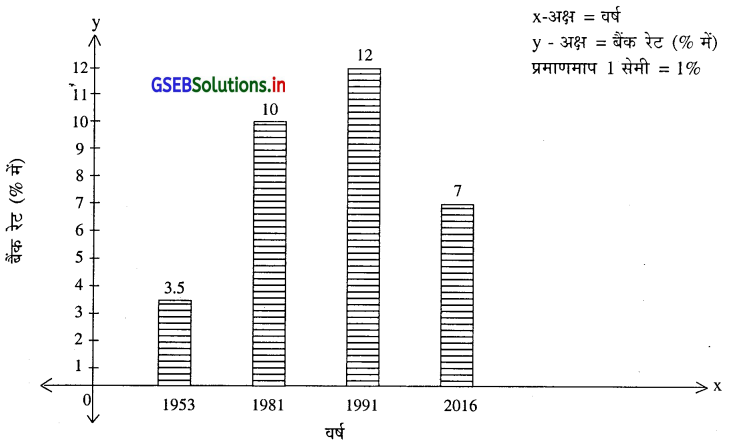

(5) भारत में बैंक रेट : भारत में बैंक रेट निम्नानुसार है, इस पर स्तंभाकृति बनाकर विश्लेषण कीजिए :

| वर्ष | बैंक रेट (% में) |

| 1953 | 3.5 |

| 1981 | 10 |

| 1991 | 12 |

| 2016 | 7 |

उत्तर :

विश्लेषण :

- एक ही प्रकार की जानकारी के लिए सादा स्तंभाकृति अधिक अनुकूल होती है ।

- x-अक्ष पर – y-अक्ष पर बैंक रेट प्रतिशत में दर्शाया गया है ।

- 1953 में बैंक रेट 3.5% थी ।

- 1981 में बैंक रेट बढ़कर 10% कर दी गयी ।

- 1991 में बैंक रेट 12% कर दी गयी ।

- 2016 में बैंक रेट घटाकर 7% कर दी गयी । _

- RBI समय-समय पर अनुकूलता के अनुसार बढ़ाती-घटाती रहती है ।

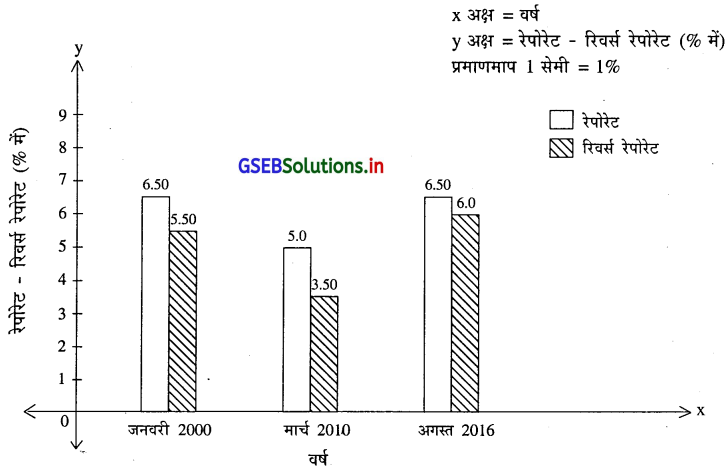

6. निम्नानुसार जानकारी पर से पास-पास की स्तंभाकृति बनाकर विश्लेषण कीजिए ।

| वर्ष | रेपोरेट % में | रिवर्स रेपोरेट (% में) |

| जनवरी, 2016 | 6.50 | 5.50 |

| मार्च, 2010 | 5.0 | 3.50 |

| अगस्त, 2016 | 6.5 | 6 |

उत्तर :

विश्लेषण :

- तुलनात्मक अध्ययन के लिए पास-पास की स्तंभाकृति अधिक अनुकूल है ।

- जनवरी-2016 में रेपोरेट 6.50% थी एवं रिवर्स रेपोरेट 5.50 थी ।

- मार्च 2010 में रेपोरेट 5.0% थी । एवं रिवर्स रेपोरेट 3.50% थी ।

- अगस्त 2016 में रेपोरेट 6.5% तथा रिवर्स रेपोरेट 6% थी ।

- रेपोरेट एवं रिवर्स रेपोरेट समय-समय पर बदलती रहती है ।