Gujarat Board GSEB Textbook Solutions Class 11 Commerce Accounts Part 1 Chapter 8 मुख्य रोजनामचा Textbook Exercise Questions and Answers.

Gujarat Board Textbook Solutions Class 11 Accounts Part 1 Chapter 8 मुख्य रोजनामचा

स्वाध्याय – अभ्यास

प्रश्न 1.

प्रत्येक प्रश्न के लिए योग्य विकल्प पसंद कीजिए :

1. अन्य सहायक बहीयों में न लिखे जाते हो ऐसे हिसाबी व्यवहार किस बही में लिखे जाते है ?

(अ) रोजनामचा

(ब) मुख्य रोजनामचा

(क) रोकड़बही

(ड) अन्य बही

उत्तर :

(ब) मुख्य रोजनामचा

2. निम्न में से किसका सहायक बहीयों में समावेश नहीं होता ?

(अ) बिक्रीबही

(ब) लघु रोकड़बही

(क) खाताबही

(ड) उधारबही

उत्तर :

(क) खाताबही

3. वर्ष के अंत में धंधे में रही हुई अंतिम स्टोक की समायोजन बही लिखनी क्यों आवश्यक है ?

(अ) भूल सुधारने के लिये

(ब) सही लाभ या हानि ज्ञात करने के लिये

(क) खाते का परिवर्तन करने के लिये

(ड) खाता बंद करने के लिये

उत्तर :

(ब) सही लाभ या हानि ज्ञात करने के लिये

4. नये खरीदे यंत्र की स्थापना की मजदूरी के रु. 1,000 मजदूरी खाते उधार किये है । भूल सुधारने पर किस खाते असर होगी ?

(अ) मजदूरी खाते और यंत्र खाते

(ब) सिर्फ यंत्र खाते

(क) सिर्फ मजदूरी खाते

(ड) रोकड़ खाते

उत्तर :

(अ) मजदूरी खाते और यंत्र खाते

![]()

प्रश्न 2.

मुख्य रोजनामचा अर्थात् क्या ? उसे समझाकर उदाहरण दीजिए ।

उत्तर :

जिन व्यवहारों को अन्य सहायक बहियों में लेखा न किया जाता हो ऐसे व्यवहारों का जिस सहायक बही में लेखा किया जाता है उसे मुख्य रोजनामचा कहेंगे ।

अर्थात् जिन व्यवहारों का लेखा खरीदबही, बिक्रीबही, खरीद वापसी बही, बिक्री वापसी बही, रोकड़बही, लघुरोकड़बही, लेनी हंडीबही या देनी हुंडीबही में न हो, उन व्यवहारों का लेखा मुख्य रोजनामचा में किया जाता है । मुख्य रोजनामचा का स्वरूप रोजनामचा लिखने के लिए तैयार किए गये नमूने के जैसा ही होता है ।

उदा. – रु. 10,000 का फर्निचर अनुशील को बेचा । इस व्यवहार में संपत्ति का उधार विक्रय किया गया है, जो उपरोक्त सहायक बहीयों में से किसी भी सहायक बही में लिखी नहीं जायेगी । ऐसे धंधाकीय व्यवहार मुख्य रोजनामचा में लिखे जाते है ।

प्रश्न 3.

मुख्य रोजनामचा में लिखे जानेवाले व्यवहारों का वर्गीकरण समझाइए ।

मुख्य रोजनामचा में लिखे जानेवाले व्यवहार : मुख्य रोजनामचा में सामान्यत: निम्न व्यवहारों का लेखा किया जाता है ।

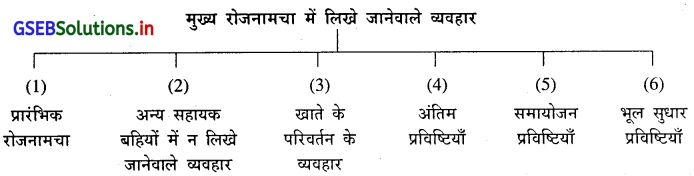

(1) प्रारंभिक रोजनामचा : जब कोई व्यक्ति व्यवसाय प्रारंभ करे तब प्रारंभ में अपनी कुछ निजी संपत्ति व्यवसाय में लाता है । उसका

लेखा व्यवसाय की बही में मुख्य रोजनामचा में की जाती है । जैसे : राज पुरोहित व्यवसाय प्रारंभ करते समय रु. 25,000 का फर्नीचर. रु. 10,000 के साधन, रु. 5,000 का माल का स्टोक और रु. 3,000 नकद व्यवसाय में लाया ।

(2) अन्य सहायक बही में समाविष्ट न होनेवाले व्यवहार :

जिन व्यवहारों का समावेश अन्य सहायक बही में न होता हो तो उसका समावेश मुख्य रोजनामचा में किया जाता है । इस प्रकार के व्यवहारों को तीन भागों में बाँट सकते है :

(i) संपत्ति की उधार खरीदी या उधार बिक्री के व्यवहार |

(ii) ऐसे व्यवहार कि जिनके लिए सहायक बहियाँ न रखी गई हों ।

(iii) विशेष प्रकार के व्यवहार जो अन्य सहायक बहियों में लिख्ने नहीं जाते ।

(i) संपत्ति की उधार खरीदी या उधार बिक्री के व्यवहार : यदि संपत्ति की खरीदी या बिक्री शाख पर की जाए तो उसका लेखा मुख्य रोजनामचा में किया जाता है । उदा. रु. 1,00,000 का यंत्र साक्षी कोर्पोरेशन से खरीदा ।

(ii) ऐसे व्यवहार कि जिनके लिए सहायक बहियाँ न रखी गई हों :

कई बार जब कुछ व्यवहार बहुत कम हो तब उनके लिए अलग सहायक बही नहीं रखी जाती । इस स्थिति में इस प्रकार के व्यवहारों का लेखा मुख्य रोजनामचे में किया जाता है ।

उदा. रु. 10,000 की हुंडी हर्ष ने स्वीकृत करके हमें वापस की ।

(iii) विशेष प्रकार के व्यवहार जो अन्य सहायक बहियों में लिखे नहीं जाते : कुछ विशेष प्रकार के व्यवहारों का लेखा किसी सहायक बही में नहीं की जाती है, इसलिए ऐसे व्यवहारों का लेखा मुख्य रोजनामचा में किया जाता है । जैसे : दान में दिया माल, नमूना में गया माल, निजी उपयोग के लिए लिया माल, हुंडी की अस्वीकृति, डूबतऋण लेनी हुंडी या बिक्री पृष्ठांकन, आग, दुर्घटना, चोरी वगैरह से हुआ माल का नुकसान घिसाई आदि का विवरण किया जाता है ।

(3) खाते का परिवर्तन : कभी कुछ कारणों से एक खाते में से कुछ या पूरी रकम दूसरे खाते में परिवर्तन करना होना है, ऐसे समय में उसका लेखा मुख्य रोजनामचा में किया जाता है ।

उदा.

(1) वर्ष के अंत में आहरण का खाता बंद करके पूँजी खाते परिवर्तन करने की प्रविष्टि पूँजी खाते

(2) माना रु. 2,000 उर्मिला खाते से चिराग के खाते परिवर्तन किया गया ।

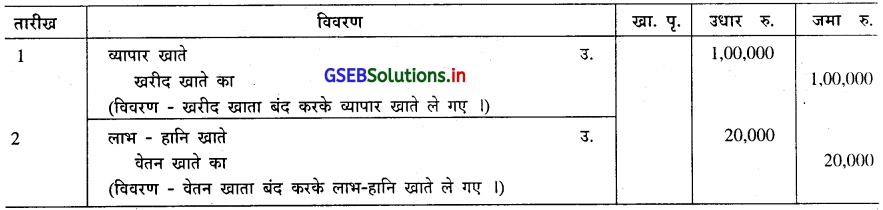

(4) अंतिम प्रविष्टियाँ : अंतिम प्रविष्टियाँ अर्थात् हिसाबी वर्ष के अंत में खाते बंद करने के लिए की जानेवाली प्रविष्टियाँ । अर्थात् जब

हिसाबी वर्ष पूरा हो जाये तब उपज के खाते, खर्च के खाते, माल के खाते वगैरह बंद किया जाते है और उन्हें व्यापार या लाभहानि खाते ले जाया जाता है । इन खातों को बंद करने के लिए लिखी जानेवाली प्रविष्टियों को अंतिम प्रविष्टियाँ कहा जाता है ।

उदा. वर्ष के अंत में खरीद की बाकी रु. 10,000 और वेतन खाते की बाकी रु. 20,000 है ।

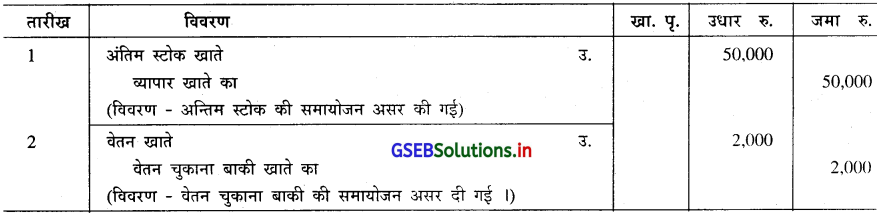

(5) समायोजन प्रविष्टियाँ : प्रत्येक हिसाबी वर्ष के अंत में कुछ समायोजनों की प्रविष्टि करनी पड़ती है । जिससे व्यवसाय का सही परिणाम

और सही आर्थिक स्थिति जान सकें । जैसे : अन्तिम स्टोक, चुकाने का बाकी खर्च, मिलने की बाकी आय वगैरह ।

उदा. हिसाबी वर्ष के अंत में रु. 50,000 का अंतिम स्टोक है । रु. 2,000 वेतन के चुकाने बाकी है ।

(6) भूलसुधार प्रविष्टियाँ : वर्ष दरम्यान लिखे गए व्यवहार में जो भूल हुई हो उसे सुधारने के लिए जो प्रविष्टि दी जाती है उसे भूलसुधार प्रविष्टि कहेंगे, उसे मुख्य रोजनामचा में लिखा जाता है ।

उदा. यंत्र खरीदी रु. 50,000 का लेखा खरीद खाते किया गया ।

![]()

प्रश्न 4.

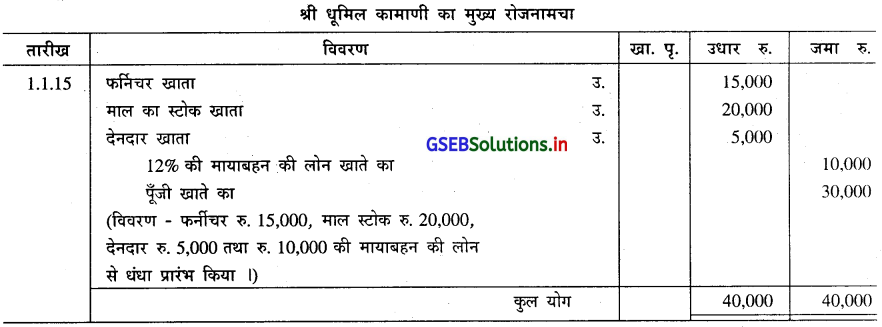

धृमिल कामाणी ने ता. 1.1.2015 के रोज निम्न संपत्ति और देना के साथ व्यापार प्रारंभ किया है, जिस पर से प्रारंभ का मुख्य रोजनामचा लिखिए :

रु. 18,000 रोकड़, रु. 12,000 बैंक शेष, रु. 15,000 का फर्नीचर, रु. 20,000 माल का स्टोक, रु. 5,000 के निजी देनदार और रु. 10,000 की मायाबहन की 12% की लोन का शेष लाया ।

सूचना : रोकड़ तथा बैंक शेष रोकड़बही में लिखा जायेगा ।

उत्तर :

प्रश्न 5.

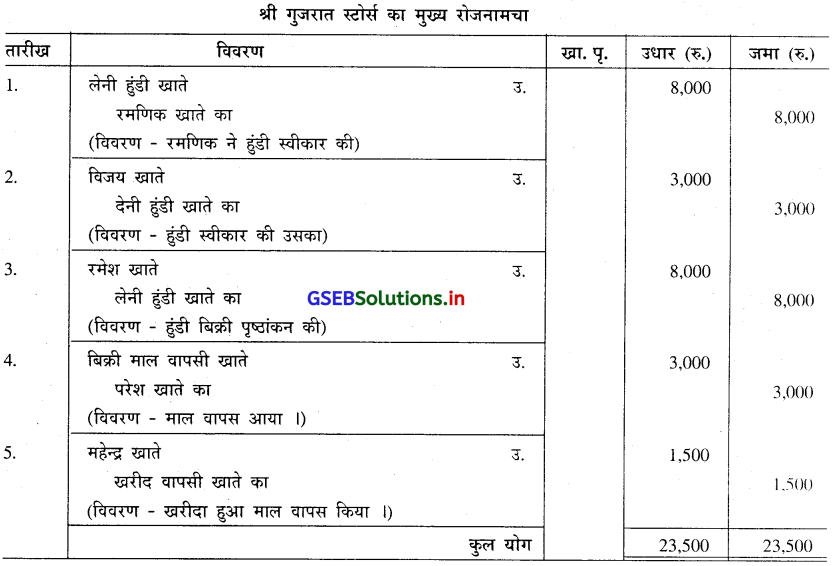

श्री गुजरात स्टोर्स लेनी हुंडीबही, देनी हुंडी बही तथा माल वापसी बही के लिए अलग सहायक बही नहीं रखते । इसलिए निम्न व्यवहारों का लेखा उनके मुख्य रोजनामचे में कीजिए ।

1. रमणिक के द्वारा हमें चुकाने के रु. 8,000 के बदले में हुंडी स्वीकार करके वापस की ।

2. विजय की लिखी हई रु. 3.000 की देनी हंडी स्वीकार करके वापस की ।

3. रमणिक की लेनी हुंडी रमेश को बिक्री पृष्ठांकन करके दी ।

4. रु. 3,000 का माल परेश ने हमें वापस किया ।

5. महेन्द्र को रु. 1,500 का माल भिजवाया ।

उत्तर :

प्रश्न 6.

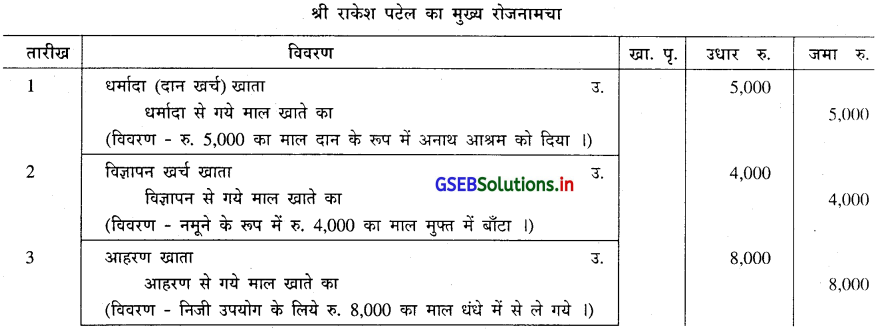

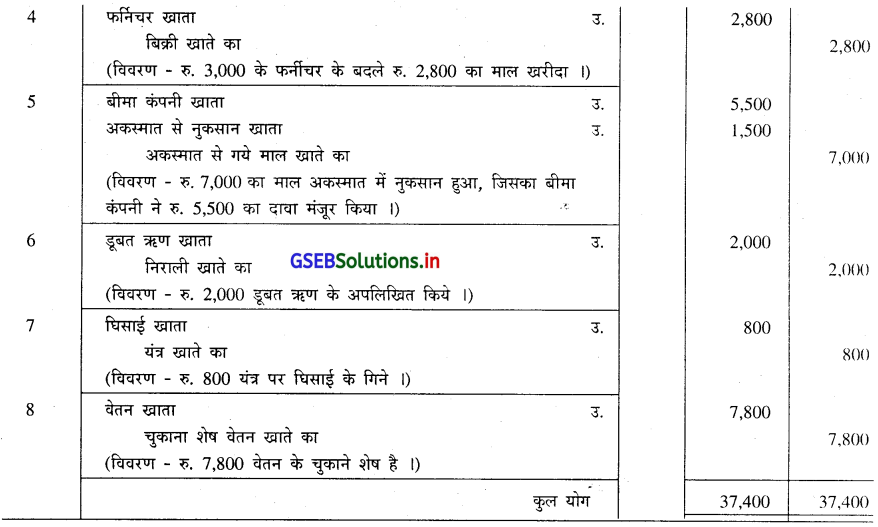

निम्न व्यवहार श्री राकेश पटेल के मुख्य रोजनामचा में लिखिए :

1. रु. 5,000 का माल अनाथ आश्रम में दिया ।

2. रु. 4,000 का माल नमूने के रूप में मुफ्त बाँटा ।

3. रु. 8,000 का माल धंधे में से निजी उपयोग के लिये ले गये ।

4. रु. 3,000 का फर्नीचर रु. 2,800 का माल देकर खरीदा ।

5. रु. 7,000 का माल अकस्मात में नष्ट हुआ, जिसके पेटे बीमा कंपनी ने रु. 5,500 का दावा मंजूर किया ।

6. रु. 2,000 निराली के पास से लेना है, जो राशि अब प्राप्त हो सके ऐसी नहीं है ।

7. यंत्र पर रु. 800 घिसाई के अपलिखित कीजिए ।

8. मार्च मास का वेतन रु. 7,800 चुकाना शेष है ।

उत्तर :

![]()

प्रश्न 7.

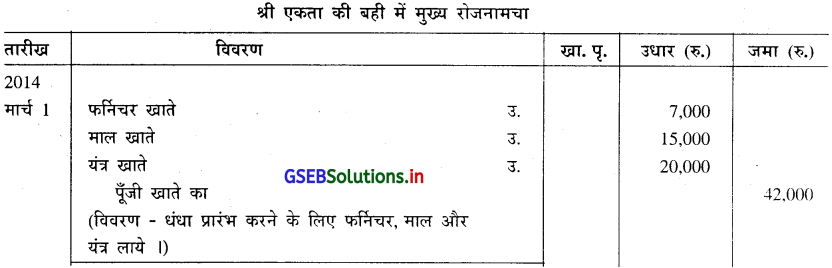

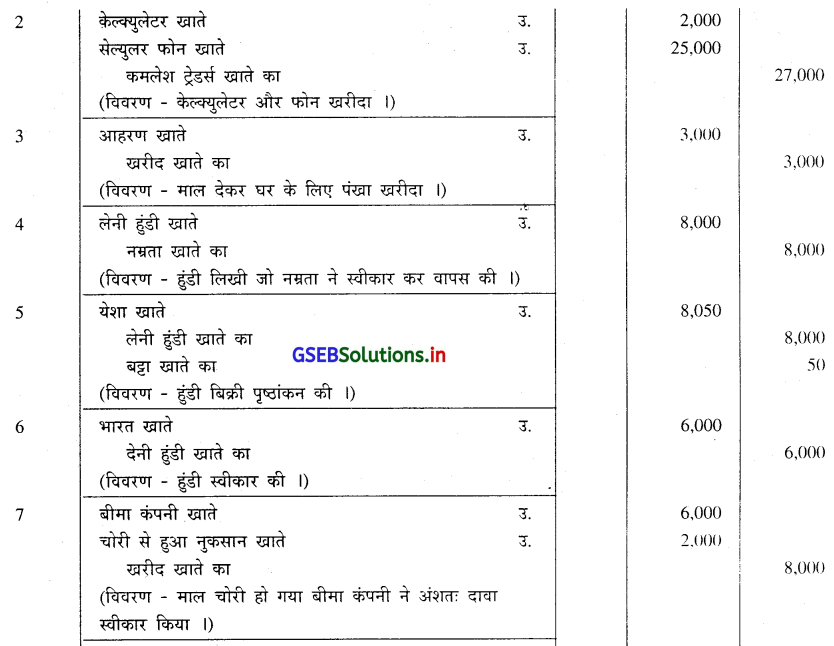

निम्न व्यवहारों का लेखा श्री एकता की बही में मुख्य रोजनामचा में लिखो ।

2014

मार्च 1 धंधा प्रारंभ करने के लिए रु. 7,000 का फर्निचर, रु. 15,000 का माल और रु. 20,000 के यंत्र धंधा में लाये ।

2. रु. 2,000 का सायन्टिफिक केल्क्युलेटर तथा रु. 25,000 का सेल्युलर फोन धंधे के लिए कमलेश ट्रेडर्स में से खरीदा ।

3. रु. 3,000 का माल देकर घर के लिए रु. 2,500 का पंखा खरीदा ।

4. रु. 8,000 की हुंडी नम्रता पर लिखी, जो उसने स्वीकार कर वापस की ।

5. नम्रता की हुंडी येशा को रु. 8,050 के देवा के बदले बिक्री पृष्ठांकन की ।

6. रु. 6,000 की हुंडी भारत ने लिखी, जो हमने स्वीकार कर उनको वापस की ।

7. रु. 8,000 का माल दुकान में से चोरी हो गया जिसके सामने बीमा कंपनी ने 75% रकम का दावा स्वीकार किया ।

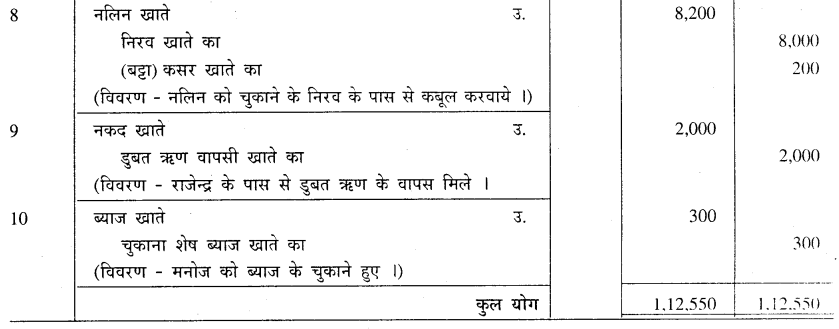

8. निरव के पास से रु. 8,000 लेने है और नलिन को रु. 8,200 देने है । रु. 8,000 निरव के पास से कबूल करवाकर नलिन का हिसाब चुकते किया ।

9. राजेन्द्र के पास से रु. 2,000 डुबत ऋण वापसी के नकद मिले ।

10. मनोज को रु. 300 ब्याज के चुकाने हुए ।

उत्तर :

प्रश्न 8.

निम्न व्यवहारों को मुख्य रोजनामचा में लिखिए ।

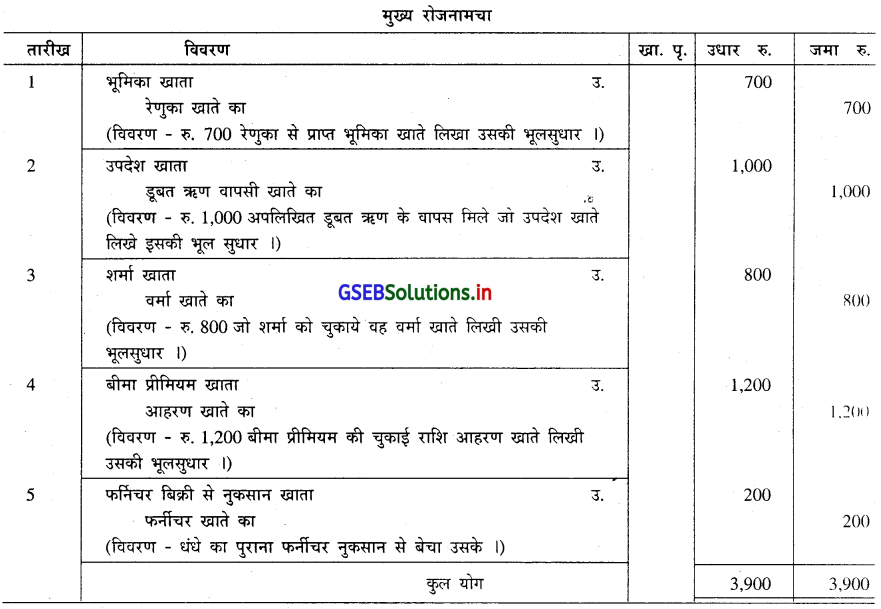

1. रेणुका से प्राप्त रु. 700 का लेखा भूमिका खाते किया है ।

2. उपदेश के पहले अपलिखित डूबत ऋण के रु. 1,000 वापस मिले है जो उपदेश खाते जमा किये है ।

3. शर्मा को चुकाये रु. 800 वर्मा खाते उधार किया है ।

4. बीमा प्रीमियम के चुकाये रु. 1,200 आहरण खाते उधार किये है ।

5. धंधे में से रु. 6,000 का पुराना फर्नीचर रु. 5,800 में बेच दिया ।

उत्तर :

![]()

प्रश्न 9.

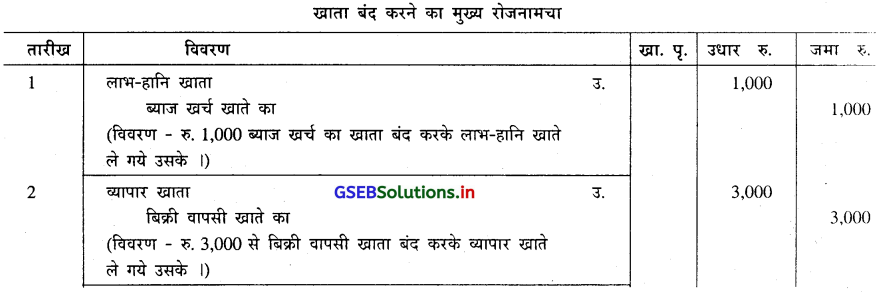

निम्न खातें बंद करने का रोजनामचा लिखिए :

1. ब्याज खर्च खाता रु. 1,000

2. बिक्री वापसी खाता रु. 3,000

3. खरीद वापसी खाता रु. 2,000

4. प्राप्त ब्याज खाता रु. 800

5. विज्ञापन खर्च खाता रु. 1,500

6. वेतन खाता रु. 4,000

7. प्राप्त डिविडंड खाता रु. 700

8. खरीद खाता रु. 5,000

9. बिक्री खाता रु. 10,000

उत्तर :