Gujarat Board GSEB Textbook Solutions Class 11 Commerce Accounts Part 2 Chapter 1 भूलसुधार Textbook Exercise Questions and Answers.

Gujarat Board Textbook Solutions Class 11 Accounts Part 2 Chapter 1 भूलसुधार

स्वाध्याय – अभ्यास

प्रश्न 1.

प्रत्येक प्रश्न के लिये योग्य विकल्प पसंद कीजिए :

1. जब किसी व्यवहार को मूलबही में संपूर्ण रूप से लेखा करना रह जाये तब उस भूल को …………………………….. कहते हैं ।

(अ) क्षतिपूरक भूल

(ब) वीसरचूक भूल

(क) सिद्धांत की भूल

(ड) उचित खाते न ले जाने की भूल

उत्तर :

(ब) वीसरचूक भूल

2. नामा के सिद्धांतों का पालन न होने से उत्पन्न होनेवाली भूल को …………………………… कहते हैं ।

(अ) क्षतिपूरक भूल

(ब) वीसरचूक भूल

(क) सिद्धांत की भूल

(ड) उचित खाते न ले जाने की भूल

उत्तर :

(क) सिद्धांत की भूल

3. एक के बदले दूसरे खाते में सही राशि से सही पक्ष में लिखा जाये तब उस भूल को ……………………….. कहा जायेगा ।

(अ) क्षतिपूरक भूल

(ब) वीसरचूक भूल

(क) सिद्धांत की भूल

(ड) उचित खाते न ले जाने की भूल

उत्तर :

(क) सिद्धांत की भूल

4. सकल तलपट न मिले तब कामचलाऊ आधार पर …………………………. द्वारा सकल तलपट मिला ली जाती है ।

(अ) व्यापार खाता

(ब) लाभ-हानि खाता

(क) उचिंत खाता

(ड) आर्थिक चिट्ठा

उत्तर :

(क) उचिंत खाता

5. उचित खाता बनाने से ……………………………. की असर लाभ-हानि पर होती है ।

(अ) व्यक्ति के खाते में हुई भूल

(ब) संपत्ति के खाते में हुई भूल

(क) व्यक्ति और संपत्ति दोनों के खाते में भूल

(ड) माल का खाता और उपज खर्च के खाते में हुई भूल

उत्तर :

(ड) माल का खाता और उपज खर्च के खाते में हुई भूल

![]()

प्रश्न 2.

निम्न प्रश्नों के एक वाक्य में उत्तर दीजिए :

1. हिसाबी भूलों के प्रकार बताइए ।

उत्तर :

हिसाबी भूलों के दो प्रकार है :

- सकल तलपट पर असर न करनेवाली भूलें

- सकल तलपट पर असर करनेवाली भूलें

2. सकल तलपट को असर न करनेवाली भूलें बताइए ।

उत्तर :

सकल तलपट को असर न करनेवाली भूलें निम्न हैं :

- वीसरचूक भूल

- सिद्धांत की भूल

- गलत खाते लिखने की भूल

- मूल बही लिखते समय हुई भूल

- भरपाई चूक भूल (क्षतिपूरक भूल)

3. सकल तलपट को असर करनेवाली भूलें बताइए ।

उत्तर :

सकल तलपट को असर करनेवाली भूलें निम्न हैं :

- खतौनी संबंधी भूल

- खाते के शेष सम्बन्धी भूल

- सहायक बही के योग की भूल

- सकल तलपट तैयार करते समय हुई भूल

4. उचिंत खाते का उपयोग कब किया जाता है ?

उत्तर :

सकल तलपट न मिले तब वार्षिक हिसाब समयसर तैयार करने के लिए सकल तलपट में आनेवाला अंतर कामचलाऊ आधार पर जिस खाते लिखकर सकल तलपट मिला ली जाती है, उस खाते को उचित खाता कहते हैं ।

5. हिसाबी भूल की असर लाभ पर कब होती है ?

उत्तर :

हिसाबी भूल की असर अगर माल और उपज खर्च खाता की भूल हो तब लाभ-हानि पर असर करती है ।

6. हिसाबी भूल की असर लाभ पर कब नहीं होती ?

उत्तर :

व्यक्ति और संपत्ति के खाते से संबंधित भूलें लाभ-हानि पर असर नहीं करती है ।

प्रश्न 3.

निम्न प्रश्नों के उत्तर दीजिए :,

1. बिसरचूक भूल अर्थात् क्या ? उसे किस प्रकार सुधारा जाता है, वह उदाहरण देकर समझाइये ।

उत्तर :

बिसरचूक भूल (Error of Ommission) : जब किसी व्यवहार का संपूर्ण लेखा सहायक बहीयों में या खाताबही में करना बाकी रह जाये उस भूल को विसरचूक भूल कहते हैं । इस भूल के कारण सकल तलपट के उधार और जमा दोनों पक्षों में असर न होती होने से सकल तलपट मिल जाती है । विसरचूक की भूल दो स्तर पर हो सकती है :

(i) सहायक बही या मुख्य रोजनामचा या रोजनामचा में व्यवहार का लेखा करना रह जाये –

उदाहरणार्थ : रोकड़ खरीदी रु. 4,000 का लेखा करना रह गया है । इस भूल को सुधारने के लिए इस व्यवहार से जुड़ी हुई सही रोजनामचा लिखने से भूल सुधर जायेगी –

(ii) सहायक बही, मुख्य रोजनामचा या रोजनामचा में व्यवहारों का लेखा किया गया हो परंतु व्यवहार में जुड़े हुए दोनों खातों की खतौनी करनी बाकी रह गई हो तब –

उदाहरणार्थ : वीणा फर्निचर मार्ट के पास से खरीदा हुआ उधार फर्निचर रु. 8,000 का मुख्य रोजनामचा में किया है, परंतु खाताबही में फर्निचर खाता में और वीणा फर्निचर मार्ट खाते में खतौनी करना बाकी रह गया है ।

इस भूल को सुधारने के लिए खाताबही में फर्निचर के खाते में उधार करने से और वीणा फर्निचर मार्ट खाते में जमा करने से भूल सुधर जायेगी ।

2. सिद्धांत की भूल अर्थात् क्या ? यह किस प्रकार सुधारी जाती है इसे उदाहरण द्वारा समझाइए ।

उत्तर :

सिद्धांत की भूल (Error of Principle) : जब नामा पद्धति के सिद्धांत का पालन न होने से भूल उत्पन्न हो तब वह भूल ‘सिद्धांत की भूल’ कहलाती है । नामा पद्धति के मूलभूत सिद्धांतों की अज्ञानता के कारण खाता एक के बदले दूसरे खाते उधार या जमा हो जाये तब सिद्धांत की भूल उत्पन्न होती है । इस प्रकार की भूल में राजस्व आय/खर्च पूँजीगत आय/खर्च में बदल जाये या पूँजीगत आय/खर्च राजस्व आय/खर्च में बदल जाती है ।

उदाहरण : फर्निचर की खरीदी के रु. 6,000 खरीद खाते उधार किये है ।

स्पष्टता : व्यवहार में फर्निचर खाता उधार करने के बदले खरीद खाता उधार किया है, यह गलत है । भूल सुधार प्रविष्टी में सही खाता अर्थात् फर्निचर खाता उधार किया जायेगा और खरीद खाता भूल से उधार किया है, उसे सुधारने के लिये खरीद खाता जमा किया जायेगा ।

![]()

3. क्षतिपूरक भूल (भरपाई चूक भूल) अर्थात् क्या ? उसे किस प्रकार सुधारा जाता है वह उदाहरण देकर समझाइए ।

उत्तर :

क्षतिपूरक भूल (Compensatory Errors) : इस प्रकार की भूल में एक तरफ हुई भूल की असर दूसरी तरफ हुई भूल पर हो जिससे उस भूल को दूर किया जाता है, अर्थात् उधार पक्ष में जितनी राशि से भूल हुई हो उतनी ही राशि की भूल जमा पक्ष में भी हो तब योग से लगती भूल की असर दूर हो जाने से सकल तलपट मिल जाती हैं । इस प्रकार की भूल क्षतिपूरक भूल कहलाती है । उदाहरण : रिद्धि का खाता रु. 2,000 के बदले रु. 200 से उधार किया, जबकि सिद्धि का खाता 200 रु. के बदले रु. 2,000 से उधार किया है । इस भूल को निम्न अनुसार सुधारा जा सकता है :

स्पष्टता : रिद्धि खाते रु. 1800 कम उधार किया होने से उसके खाते रु. 1,800 उधार होगा, जबकि सिद्धि खाते रु. 1800 से अधिक उधार होने से उसे अस्वीकृत करके सिद्धि खाते रु. 1,800 जमा किया जायेगा ।

4. उचित खाते पर टिप्पणी लिखिए ।

उत्तर :

उचित खाता (Suspense Account) : सामान्यतः हिसाब सही से लिखे गये हो और उसमें अगर कोई भूल न हो तब सकल तलपट मिल जाता है और उसके बाद वार्षिक हिसाब तैयार किये जाये है । अगर सकल तलपट अनेक प्रयत्नों के बाद भी न मिले तब सकल तलपट का अंतर जिस तरफ आ रहा हो उस तरफ उचिंत खाते से अंतर की राशि रखकर सकल तलपट मिला दिया जाता है । सामान्यतः, सकल तलपट में कोई भूल न रहे इसके लिये संभवित तमाम प्रयत्नों को किया जाता है । उसके बावजूद अगर उसमें भूल रह जाये तब उन भूलों को खोजने में काफी समय लग जाता है और वार्षिक हिसाब समय से तैयार नहीं हो सकते । ऐसी स्थिति में सकल तलपट में आनेवाला अंतर उचिंत (उपलक) खाते लिखकर उसका योग समान कर वार्षिक हिसाब तैयार किये जाते है । उदा. सकल तलपट के उधार पक्ष का योग रु. 12,000 बताता है, जबकि जमा पक्षा का योग रु. 11,000 बताता है । तब अंतर की राशि जमा पक्ष में रु. 1,000 उचिंत खाते लिखकर सकल तलपट मिला दी जाती है ।

अगर सकल तलपट के उधार पक्ष में अंतर आये तब उधार पक्ष में कम आनेवाली अंतर की राशि उचिंत खाते लिखी जाती है और उसे आर्थिक चिट्ठा के संपत्ति-लेना पक्ष में बताया जाता है ।

अगर सकल तलपट के जमा पक्ष का अंतर आये तब जमा पक्ष में कम आनेवाली अंतर की राशि उचित खाते लिखी जाती है और उसे आर्थिक चिट्ठा के पूँजी-दायित्व पक्ष में दर्शाया जायेगा ।

सकल तलपट में आनेवाला अंतर उचित खाते लिखकर आर्थिक चिट्ठा लिया जाता है । दूसरे वर्ष के प्रारंभ में या वर्ष के दरम्यान पहले के वर्ष में हुई भूल सुधारने के लिए अंतर उचित खाते लिखने के बाद उचिंत खाते की मदद ली जाती है ।

इस प्रकार, जिस भूल में उधार या जमा एक ही तरफ जुड़े हो, अर्थात् एक ही पक्ष की भूल हो तब भूल सुधारने के लिये सही खाता उधार या जमा किया जाता है और उसके सामने उचित खाता उधार या जमा किया जाता है । सभी भूलों को सुधारने पर उचिंत खाता अपने आप बंद हो जाता है ।

भूल सुधार के सिवाय उचिंत खाते के अन्य उपयोग भी है, जब किसी व्यवहार में कौन-सा खाता उधार या कौन-सा जमा करना यह तय न हो तब कामचलाऊ आधार पर राशि को उचिंत खाते उधार या जमा कर दिया जाता है । जब किस खाते असर देना यह तय हो जाने के बाद उस खाते असर देकर उचिंत खाता बंद कर दिया जाता है ।

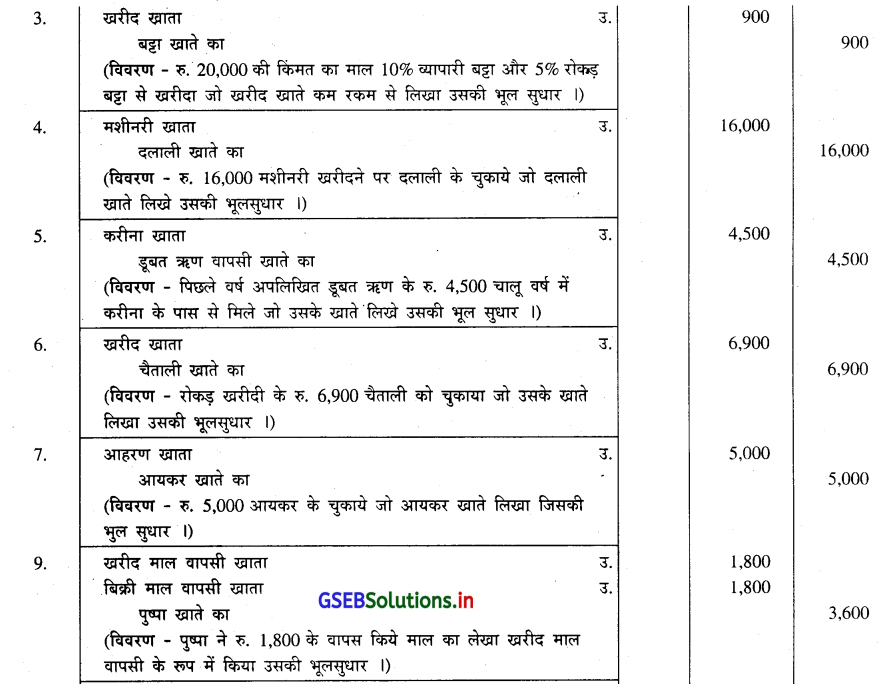

प्रश्न 4.

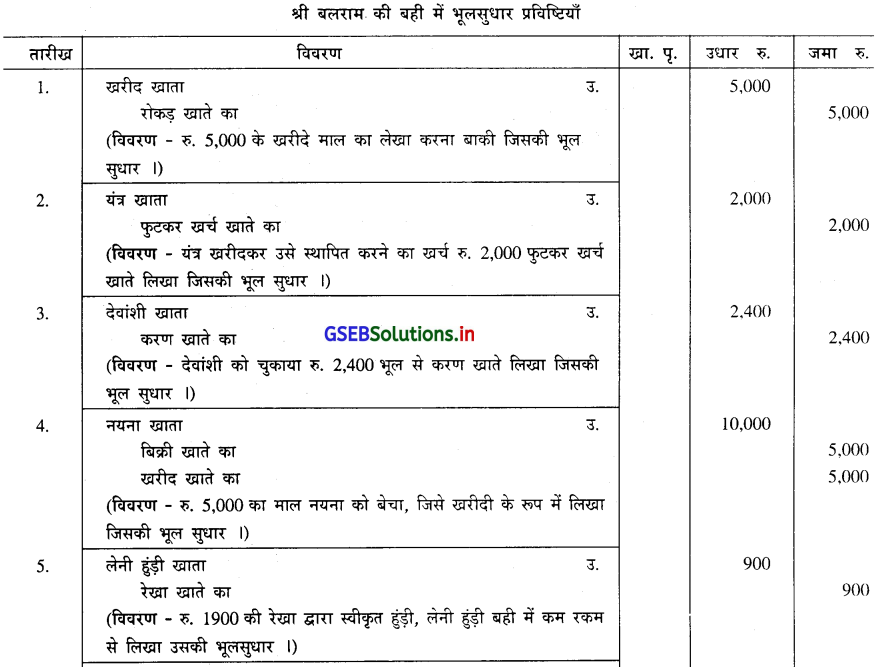

श्री बलराम का तारीख 31.3.2015 के दिन पूरा होते वर्ष का वार्षिक हिसाब तैयार करने से पहले की ज्ञात की गई निम्न भूलों को सुधारने के लिये भूल सुधार प्रविष्टियाँ दीजिए :

1. रु. 5,000 के खरीदे गये माल का लेखा करना रह गया है ।

2. यंत्र खरीदकर उसे स्थापित करने का खर्च रु. 2,000 फुटकर खर्च खाते उधार किया है ।

3. देवांशी को चुकाया रु. 2,400 भूल से करण खाते लिखा है ।

4. रु. 5,000 का माल नयना को बेचा जिसे भूल से खरीदबही में लिखा है ।

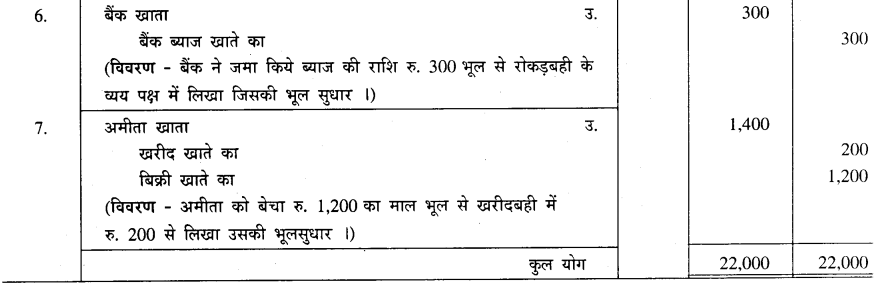

5. रेखा ने स्वीकार की हमारी रु. 1900 की लेनी हुंडी का बही में लेखा रु. 1,000 से हुआ है ।

6. बैंक ने ब्याज़ के रु. 150 पासबुक में जमा किये है, जिसे रोकड़बही में व्यय पक्ष में लिखा है ।

7. अमीता को बेचा रु. 1200 के माल का लेखा खरीदबही में रु. 200 से किया गया है ।

उत्तर :

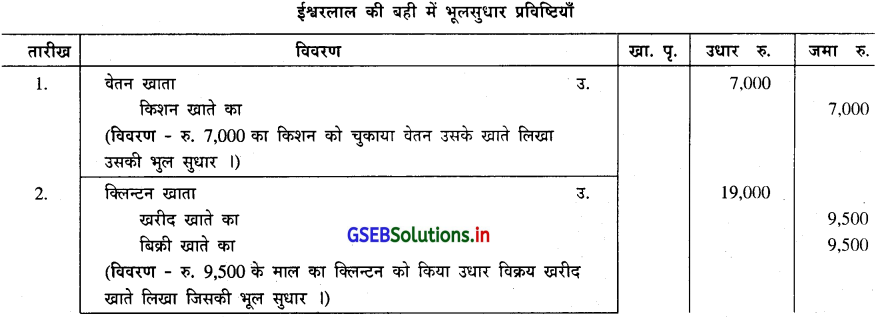

प्रश्न 5.

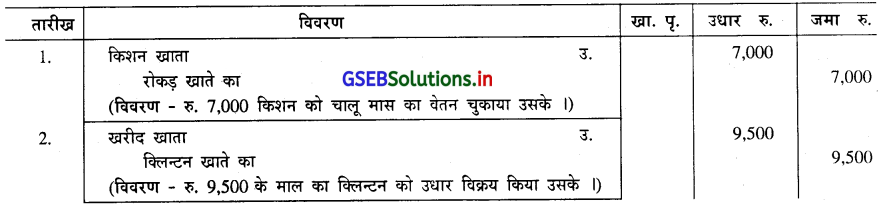

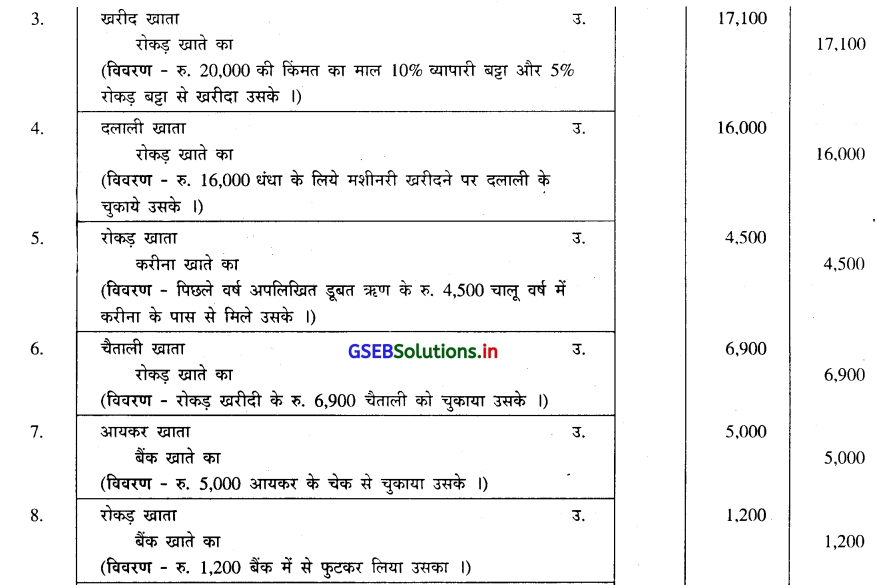

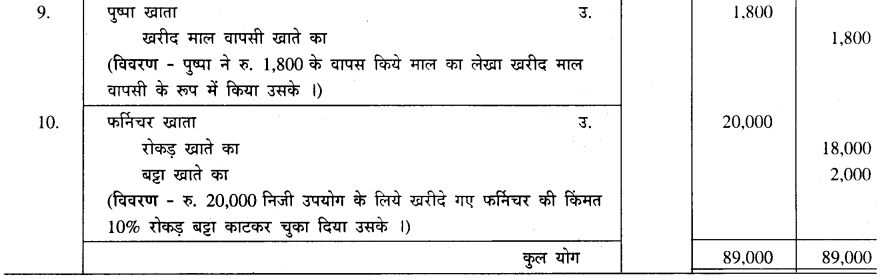

ईश्वरलाल ने लिख्ने हुए निम्न रोजनामचा को सुधारने के लिये आवश्यक भूल सुधार प्रविष्टियाँ लिखिए :

उत्तर :

![]()

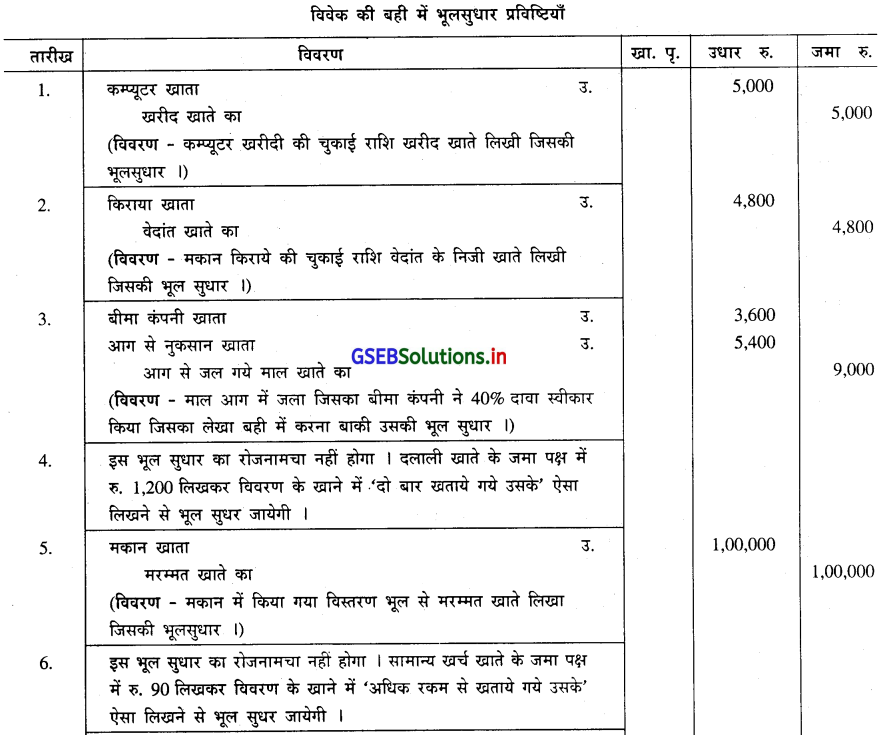

प्रश्न 6.

विवेक का तारीख 31.3.2015 के दिन पूरा होते वर्ष का वार्षिक हिसाब तैयार करते समय निम्न भूलें ज्ञात की गई, जिसे सुधारने के लिये भूलसुधार प्रविष्टियाँ दीजिए :

1. कम्प्यूटर की खरीदी के चुकाये रु. 5,000 की राशि रोकड़बही में से खरीद खाते उधार की है ।

2. मकान किराये के रु. 4,800 दुकान मालिक वेदांत को चुकाया जो उनके निजी खाते उधार किया है ।

3. रु. 9,000 की किंमत का माल आग में संपूर्ण नष्ट हो गया और बीमा कंपनी ने 40% दावे की राशि स्वीकार की जिसका लेखा बही में करना रह गया है ।

4. दलाली के रु. 1,200 चुकाया जिसकी खतौनी दलाली खाते में दो बार हुई हैं ।

5. मकान में किये गये विस्तरण के रु. 1,00,000 भूल से मरम्मत खाते उधार किये हैं ।

6. सामान्य खर्च के चुकाये रु. 560 की राशि उस खाते रु. 650 से खताई गई है ।

7. प्राप्त ब्याज के रु. 720 की खतौनी करते समय ब्याज खाते उधार पक्ष में खतौनी की है ।

8. रु. 20,400 की बही किंमत का यंत्र रु. 22,000 में बेचा, जिसे बिक्री खाते रु. 22,000 से लेखा किया है ।

9. देनी हुंडी बही का योग रु. 300 कम गिना है ।

10. मार्च, 2015 में प्राप्त बट्टा और दिया बट्टा क्रमश: रु. 3,400 और रु. 3,600 भूल से बट्टा खाने में विपरीत पक्ष में लिखा है ।

उत्तर :

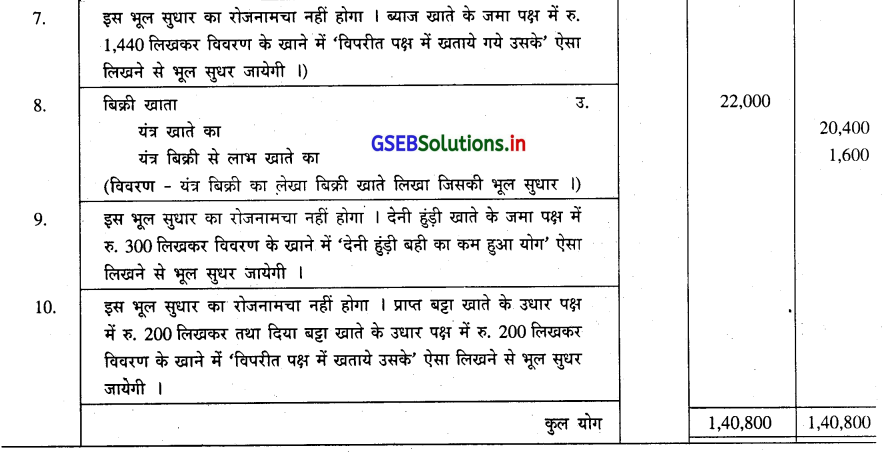

प्रश्न 7.

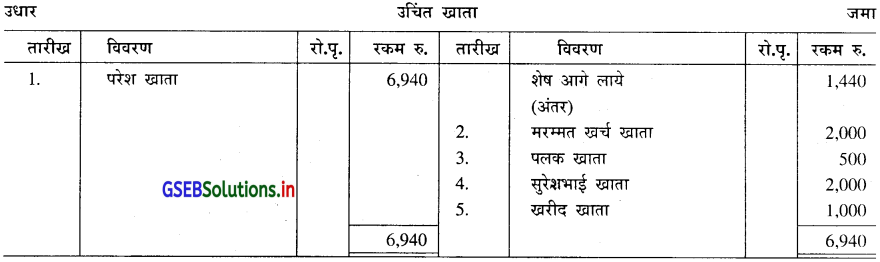

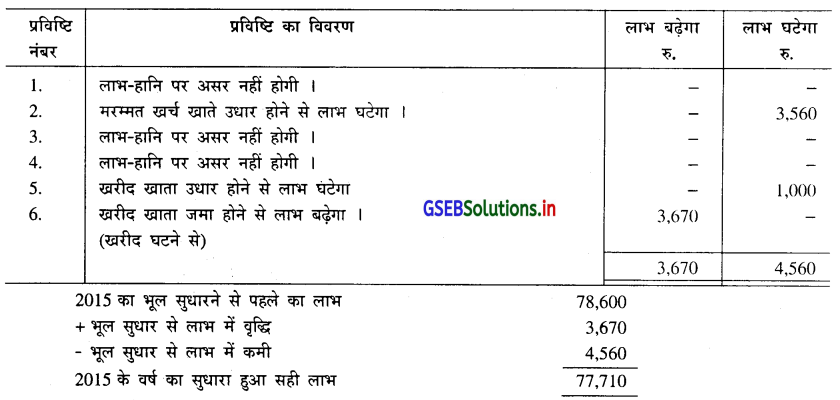

श्री मार्मिक का तारीख 31.3.2015 के दिन की सकल तलपट का मिलने से अंतर जमा पक्ष में रु. 1,440 उचिंत खाते लिखकर सकल तलपट मिला लिया । उसके बाद वार्षिक हिसाब तैयार करने के बाद दूसरे वर्ष निम्न भूलें ज्ञात की गई :

1. परेश से प्राप्त रु. 6,490 की खतौनी उसके खाते के उधार पक्ष में रु. 450 के रूप में की गई थी ।

2. मरम्मत खर्च के चुकाये रु. 3,560 की खतौनी यंत्र खाते के उधार पक्ष में रु. 1,560 के रूप में की गई थी ।

3. पलक ने हमें दिया बट्टा के रु. 250 उसके खाते तथा प्राप्त बट्टा के खाते जमा किया गया था ।

4. सुरेशभाई को चुकाया रु. 4,570 की राशि महेशभाई के खाते रु. 2,570 के रूप में उधार की गई थीं ।

5. खरीदबही का योग रु. 1,000 कम गिना गया था ।

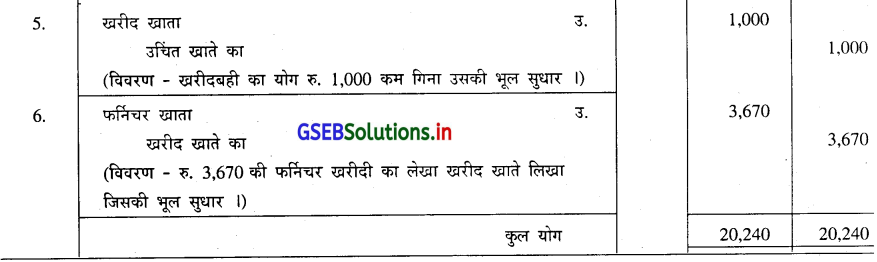

6. रु. 3,670 की किंमत का फर्निचर खरीदा जो खरीद खाते उधार किया है ।

उपरोक्त भूलों को सुधारने के लिये आवश्यक भूल सुधार प्रविष्टियाँ लिखिए तथा उचिंत खाता तैयार कीजिए । 2015 के वर्ष के अंत

में लाभ-हानि खाता रु. 78,600 लाभ दर्शाता हो तब भूल सुधार के बाद का सुधारा हुआ लाभ ज्ञात कीजिए ।

उत्तर :

* भूल सुधारने से लाभ-हानि में होनेवाला परिवर्तन निम्न अनुसार ज्ञात किया जा सकता है :

![]()

प्रश्न 8.

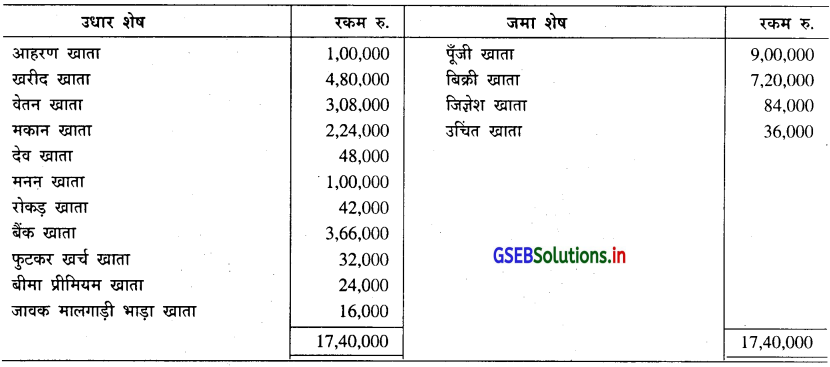

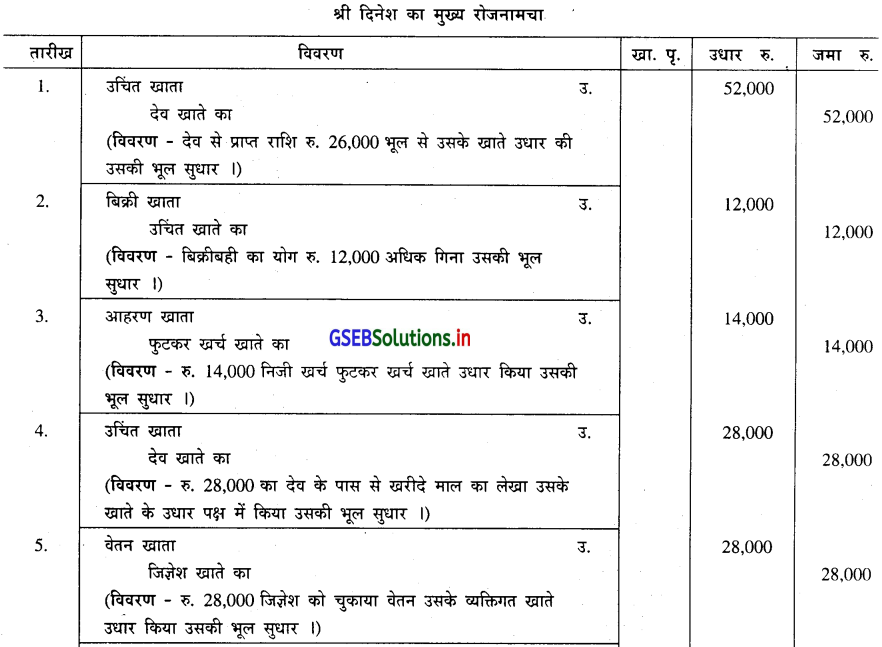

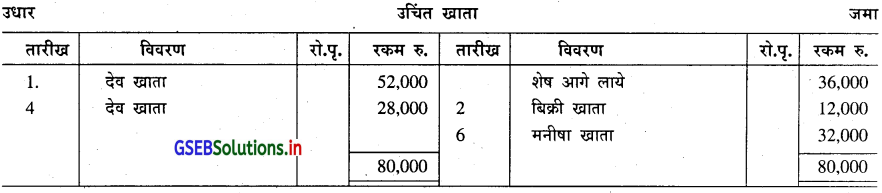

श्री दिनेश का तारीख 31.3.2015 के दिन की सकल तलपट नहीं मिल रही है । अंतर की राशि उचिंत खाते लिखकर सकल तलपट मिला ली गयी जो निम्न अनुसार है :

वार्षिक हिसाब तैयार करने के बाद निम्न भूलें ज्ञात की गई :

1. देव से प्राप्त रु. 26,000 की खतौनी उसके खाते के उधार पक्ष में की है।

2. बिक्रीबही का योग रु. 12,000 अधिक गिना है ।

3. निजी खर्च रु. 14,000 फुटकर खर्च खाते उधार किया है ।

4. देव के पास से खरीदे हुए रु. 14,000 के माल का लेखा खरीदबही में बराबर हुआ है परंतु देव के खाते खतौनी करने पर उनके खाते रकम उधार की है।

5. जिज्ञेश को चुकाये हुए वेतन के रु. 28,000 उसके व्यक्तिगत खाते उधार किया है ।

6. देनदार मनीषा के खाते की प्रारंभिक शेष रु. 32,000 उनके खाते में आगे लाना रह गया था।

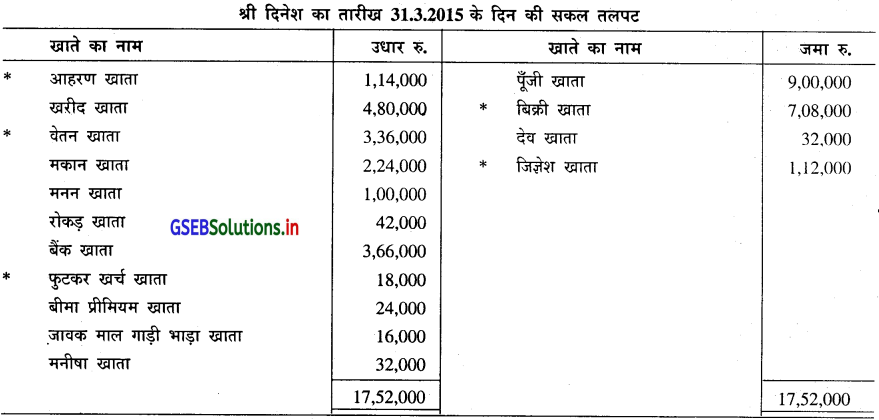

उपरोक्त भूलों को सुधारने के लिए आवश्यक रोजनामचा लिखकर उचित खाता तैयार करो और सुधारी हुई सकल तलपट तैयार कीजिए ।

उत्तर :

स्पष्टता :

(1) भूल सुधारने के बाद * निशानीवाले खाते की राशि में परिवर्तन हुआ है ।

(2) मनीषा का खाता नया शामिल हुआ है ।

(3) देव के खाते की उधार शेष अब जमा शेष हो गई है ।

(4) भूलों की असर उचिंत खाते देने के बाद उचिंत खाता सरभर (समान) होता है ।

![]()

प्रश्न 9.

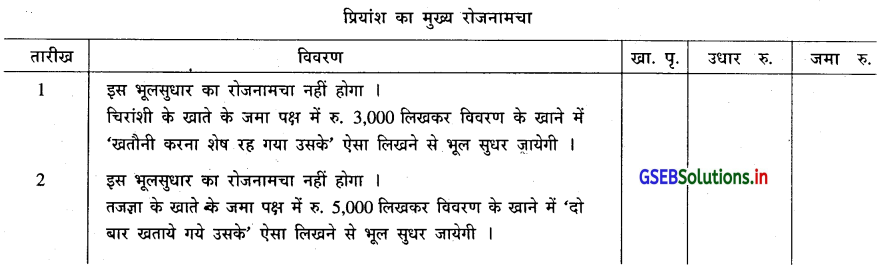

प्रियांश की बही में से ज्ञात की गई निम्न भूलों के लिये भूलसुधार प्रविष्टी लिखिए :

1. चिरांशी के पास से खरीदे रु. 3,000 के माल की खरीदबही में सही से लेखा किया है; परंतु चिरांशी के खाते में खतौनी करनी शेष रह गयी है ।

2. तजज्ञा को बेचे हुए रु. 5,000 के माल का लेखा बिक्रीबही में सही हुआ है; परंतु तजज्ञा के खाते में भूल से दो बार खतौनी हुई है ।

3. वैदेही के पास से प्राप्त रु. 500 की खतौनी उसके खाते रु. 50 से हुई है ।

4. आयुष के पास से रु. 2,500 प्राप्त हुए, जो रोकड़बही में सही लिखा है, परंतु आयुष के खाते में उधार पक्ष में रु. 500 की दर से खतौनी की गई है ।

5. देनदार केवल के खाते की प्रारंभिक शेष रु. 5,100 आगे ले जाते समय जमा पक्ष में लिखा गया है ।

6.. लेनदार जिल को रु. 2,500 चुकाये जो रोकड़बही में खतौनी करते समय उसके खाते रु. 500 उधार किये है ।

7. यंत्र खाते का प्रारंभिक शेष रु. 54,000 के बदले रु. 45,000 से लिखा गया है ।

8. सकल तलपट में बैंक लोन की जमा शेष रु. 7,500 लिखना शेष रह गया है ।

9. सकल तलपट में चुकाये किराये का शेष रु. 860 जमा शेष के रूप में रु. 680 से लिखा है ।

10. बिक्री वापसी बही का योग रु. 500 कम गिना गया है ।

उत्तर :