Gujarat Board GSEB Textbook Solutions Class 11 Commerce Accounts Part 2 Chapter 2 घिसाई के हिसाब Textbook Exercise Questions and Answers.

Gujarat Board Textbook Solutions Class 11 Accounts Part 2 Chapter 2 घिसाई के हिसाब

स्वाध्याय – अभ्यास

प्रश्न 1.

प्रत्येक प्रश्न के लिये योग्य विकल्प पसंद कीजिए :

1. घिसाई धंधे का किस प्रकार का खर्च है ?

(अ) पूँजी

(ब) राजस्व

(क) पूँजी और राजस्व

(ड) अवास्तविक

उत्तर :

(ब) राजस्व

2. समान हप्ता की पद्धति में घिसाई की राशि संपत्ति की किस किंमत पर गिनी जाती है ?

(अ) बही किंमत

(ब) घिसाई के बाद की किंमत

(क) बिक्री किंमत

(ड) लागत किंमत

उत्तर :

(ड) लागत किंमत

3. घिसाई यह संपत्ति की उपयोगिता मूल्य में ……………………….. सूचित करता है ।

(अ) वृद्धि

(ब) कमी

(क) वृद्धि-कमी

(ड) तीनों में से कोई नहीं

उत्तर :

(ब) कमी

4. किस पद्धति में वार्षिक घिसाई की राशि प्रतिवर्ष एकसमान रहती है ?

(अ) सीधी लीटी की पद्धति

(ब) घटती शेष की पद्धति

(क) पुनः मूल्यांकन पद्धति

(ड) माइलेज पद्धति

उत्तर :

(अ) सीधी लीटी की पद्धति

5. निम्न में से कौन-सी संपत्ति घिसाईपात्र नहीं है ?

(अ) मकान

(ब) फर्निचर

(क) यंत्र

(ड) जमीन

उत्तर :

(ड) जमीन

![]()

6. घिसाई की किस पद्धति में संपत्ति की किंमत कभी भी शून्य नहीं होती ?

(अ) घटती शेष की पद्धति

(ब) वर्षासन पद्धति

(क) प्रति इकाई क्षय पद्धति

(ड) समान हप्ते की पद्धति

उत्तर :

(अ) घटती शेष की पद्धति

7. घिसाई की किस पद्धति में घिसाई की राशि और मरम्मत खर्च के बीच समतुलन बना रहता है ?

(अ) यांत्रिक घंटा दर की पद्धति

(ब) चक्रवृद्धि ब्याज की पद्धति

(क) घटती शेष की पद्धति

(ड) सीधी रेखा पद्धति

उत्तर :

(क) घटती शेष की पद्धति

8. घिसाई निम्न में से किससे जुड़ा खर्च है ?

(अ) पूँजी

(ब) बिक्री

(क) देना (दायित्व)

(ड) तीनों में से कोई नहीं

उत्तर :

(अ) पूँजी

9. निम्न में से कौन-सा खर्च नकद में चुकाया नहीं जाता ?

(अ) किराया

(ब) कमीशन

(क) वेतन

(ड) घिसाई

उत्तर :

(ड) घिसाई

10. यंत्र बिक्री का नुकसान कहाँ लिखा जाता है ?

(अ) यंत्र खाते के जमा पक्ष में

(ब) यंत्र खाते के उधार पक्ष में

(क) घिसाई खाते के जमा पक्ष में

(ड) घिसाई खाते के उधार पक्ष में

उत्तर :

(अ) यंत्र खाते के जमा पक्ष में

![]()

प्रश्न 2.

निम्न प्रश्नों के उत्तर एक वाक्य में दीजिए :

1. किस पद्धति में संपत्ति की वार्षिक घिसाई की राशि प्रति वर्ष घटती जाती है ?

उत्तर :

घटती शेष की पद्धति में संपत्ति की वार्षिक घिसाई की राशि प्रति वर्ष घटती जाती है ।

2. घिसाईपात्र संपत्ति अर्थात् क्या ?

उत्तर :

धंधे की स्थिर दृश्य संपत्ति पर जब घिसाई गिनी जाये तब ऐसी संपत्तियाँ घिसाईपात्र संपत्तियाँ कहलाती है । जैसे : मकान, यंत्र. फर्निचर, वाहन वगैरह ।

3. घिसाई का अर्थ समझाइए ।

उत्तर :

घिसाई : सामान्य अर्थ में संपत्ति की उपयोगिता मूल्य में क्रमशः होनेवाली कमी घिसाई कहलाती है । अमुक वर्ष के अंत में संपत्ति की उपयोगिता निश्चित किये गये उद्देश्य के लिये बिनउपयोगी बन जाती है ।

4. घिसाई धंधे की किस संपत्ति पर गिना जाता है ?

उत्तर :

घिसाई धंधे की दृश्य संपत्ति या अदृश्य संपत्ति पर गिना जाता हैं ।

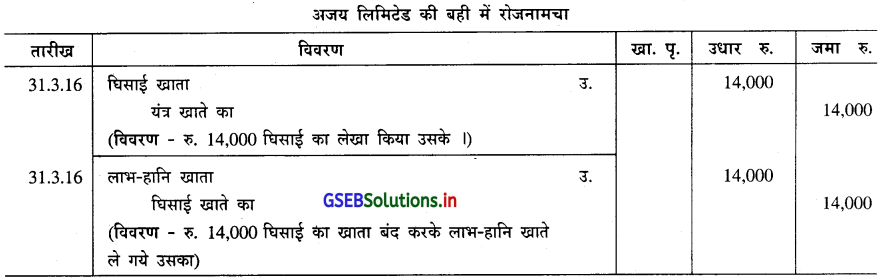

5. वर्ष के अंत में घिसाई खाता बंद करके लाभ-हानि खाते ले जाने का रोजनामचा लिखिए ।

उत्तर :

घिसाई खाता बंद करके लाभ हानि खाते ले जाने का रोजनामचा :

6. समान हप्ता (किस्त) की पद्धति से वार्षिक घिसाई का दर ज्ञात करने का सूत्र लिखिए ।

उत्तर :

समान किस्त की पद्धति से वार्षिक घिसाई का दर ज्ञात करने का सूत्र :

(i)

D = \(\frac{\mathrm{C}-\mathrm{S}}{\mathrm{N}}\) D = Depreciation = वार्षिक घिसाई

C = Cost Price = लागत किंमत

S = Scrap Value = भंगार किंमत

N = Number of Years of useful Life = उपयोगी आयुष्य के वर्षों की संख्या

(ii) अगर घिसाई का दर दिया गया हो तब :

D = \(\frac{\mathrm{C} \times \mathrm{R}}{100}\) D = Depereciation = वार्षिक घिसाई

C = Cost Price = लागत किंमत

R = Rate of Depereciation = घिसाई का दर

7. हिसाब लिखने की दृष्टि से संपत्ति पर घिसाई लिखने की मुख्य पद्धतियाँ बताइए । उत्तर : हिसाब लिखने की दृष्टि से संपत्ति पर घिसाई लिखने की मुख्य दो पद्धतियाँ है :

- घिसाई को संबंधित संपत्ति खाते अपलिखित करने की पद्धति ।

- घिसाई के प्रावधान का खाता उपस्थित करने की पद्धति (एकत्रित होते घिसाई की पद्धति)

8. घिसाई का प्रावधान खाता उपस्थित करने की पद्धति में घिसाई का लेखा करते समय कौन-सा खाता जमा किया जाता है ?

उत्तर :

घिसाई का प्रावधान खाता उपस्थित करने की पद्धति में घिसाई का लेखा करते समय घिसाई की राशि घिसाई खाते उधार करके, घिसाई के प्रावधान खाते जमा किया जाता है ।

9. आर्थिक चिट्टा में घिसाई कहाँ और किस प्रकार दर्शाई जाती है ?

उत्तर :

आर्थिक चिट्ठा में घिसाई संपत्ति-लेना के पक्ष में संबंधित संपत्ति की लागत किंमत में से घटाकर बताई जाती है ।

10. यंत्र बिक्री पर हुआ लाभ किस खाते किस पक्ष में लिखा जाता है ?

उत्तर :

यंत्र बिक्री पर हुआ लाभ यंत्र खाते के उधार पक्ष में हुए लाभ की राशि से दर्शाया जाता है ।

![]()

प्रश्न 3.

निम्न प्रश्नों के संक्षिप्त में उत्तर दीजिए :

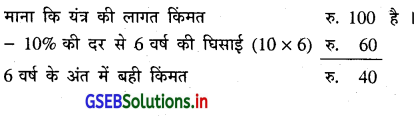

1. एक यंत्र तारीख 1.4.08 के रोज खरीदा गया था । तारीख 1.4.14 के रोज यंत्र खाते की प्रारंभिक शेष रु. 28,000 है । यंत्र पर 10% समान किस्त की पद्धति से घिसाई गिनी जाती है । तारीख 31.3.15 के दिन की घिसाई का रोजनामचा लिखो ।

उत्तर :

समान किस्त (हप्ता) की पद्धति में घिसाई की राशि संपत्ति की लागत किंमत पर तय होती है । संपत्ति की लागत किंमत न दी गई होने से वह निम्न अनुसार ज्ञात की जायेगी :

यंत्र 6 वर्ष पहले खरीदा गया है ।

रु. 40 बही किंमत हो तब लागत किंमत रु. 100

∴ रु. 28,000 बही किंमत हो तब लागत किंमत = \(\frac{28,000 \times 100}{40}\) = 70,000 रु. लागत किंमत

∴ वार्षिक घिसाई = 70,000 × \(\frac{10}{100}\) = रु. 7,000 होगी।

तारीख 31.3.15 के दिन घिसाई का रोजनामचा :

2. तारीख 1.4.13 के दिन रु. 30,000 में एक यंत्र खरीदा । यंत्र पर 10% की दर से घटती शेष पद्धति से घिसाई गिनी जाती है । तारीख 31.3.15 के रोज घिसाई का रोजनामचा लिखिए ।

उत्तर :

तारीख 1.4.13 से 31.3.14 तक की घिसाई :

D = C × \(\frac{R}{100}\) C = 30,000, r = 10%

D = 30,000 × \(\frac{10}{100}\)

D = 3,000

तारीख 1.4.14 से 31.3.15 तक की घिसाई

D = C × \(\frac{R}{100}\) C = 30,000 – 3,000 , r = 10%

= 27,000

D = 27,000 × \(\frac{10}{100}\)

D = 2,700

तारीख 31.3.15 के रोज घिसाई का रोजनामचा :

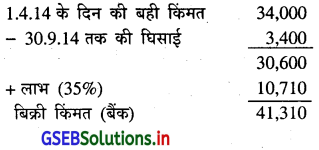

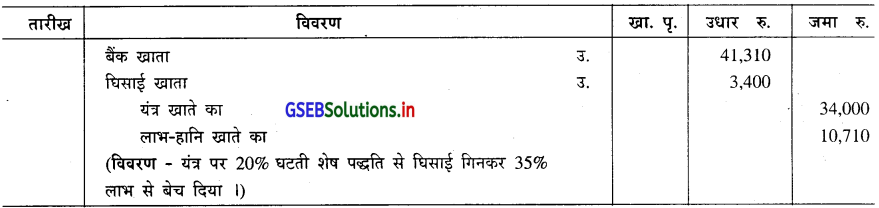

3. तारीख 1.4.14 के रोज यंत्र की बही किंमत रु. 34,000 है । 20% की दर से घटती शेष पद्धति से घिसाई गिनी जाती है । तारीख 30.9.14 के दिन इस यंत्र की बही किंमत पर 35% लाभ से बेच दिया । इस जानकारी पर से यंत्र बिक्री.संबंधी रोजनामचा दीजिए।

उत्तर :

वार्षिक घिसाई D = C × \(\frac{R}{100}\) C = 34,000, r = 20%

D = 34,000 × \(\frac{20}{100}\)

D = 6,800

तारीख 1.4.14 से 30.9.14 तक की 6 मास की घिसाई

D = 6,800 × \(\frac{6}{12}\)

= 3,400

यंत्र बिक्री से संबंधित रोजनामचा :

4. हिरल लिमिटेड ने खुद के यंत्रों पर 5% की दर से समान किस्त (हप्ता) की पद्धति से घिसाई गिना है । अगर यंत्रों की वार्षिक घिसाई की राशि रु. 6,000 हो तब यंत्र की लागत किंमत ज्ञात कीजिए ।

उत्तर :

माना कि यंत्र की लागत किंमत x है ।

वार्षिक घिसाई D = C × \(\frac{R}{100}\)

∴ 6,000 = x × \(\frac{5}{100}\)

∴ 6000 × \(\frac{100}{5}\) = x

∴ x = रु. 1,20,000

∴ यंत्र की लागत किंमत = 1,20,000 रु.

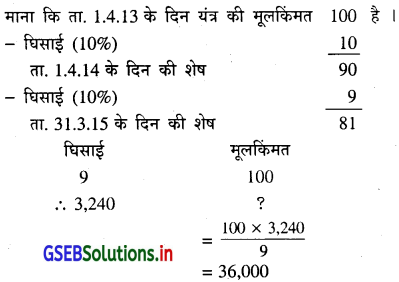

5. तारीख 1.4.13 के दिन सर्वेश लिमिटेड ने एक यंत्र खरीदा । यंत्र पर घटती शेष पद्धति से 10% घिसाई गिनने पर तारीख 31.3.15 के दिन रु. 3,240 घिसाई का लेखा किया हो तब यंत्र की मूलकिंमत ज्ञात करो ।

उत्तर :

मूलकिंमत रु. 36,000

![]()

प्रश्न 4.

निम्न प्रश्नों के विस्तारपूर्वक उत्तर दीजिए :

1. घिसाई का अर्थ देकर उसके लक्षण बताइए ।

उत्तर :

घिसाई का अर्थ : किसी भी कारणसर संपत्ति की कार्यक्षमता में लगातार कमी होने से संपत्ति के उपयोगी मूल्य (Useful value) में होनेवाली क्रमशः कमी घिसाई के रूप में जानी जाती है । संपत्ति की लागत किंमत में से उसके उपयोगी आयुष्य के दरम्यान अपलिखित की जानेवाली राशि घिसाई के रूप में जानी जाती है ।

घिसाई का लक्षण (Characteristics of Depreciation) :

(1) स्थिर संपत्ति : घिसाई यह व्यवसाय का स्थिर दृश्य संपत्तियों पर गिना जाने से ऐसी संपत्तियाँ घिसाईपात्र संपत्तियाँ भी कहलाती है। इसके अलावा अदृश्य संपत्तियाँ ।

जैसे : पेटन्ट, कोपीराइट्स, ट्रेडमार्क पर भी उनके निर्धारित आयुष्य के दरम्यान क्रमश: अपलिखित किया जाता है । व्यवसाय की चालू या प्रवाही संपत्ति पर घिसाई नहीं गिना जाता ।

(2) उपयोगी मूल्य : घिसाई यह संपत्ति की उपयोगिता मूल्य में क्रमश: और लगातार होनेवाली कमी को सूचित करता है ।

(3) समय : घिसाई यह समय से जुड़ा खर्च है । तय किये गये समय के अनुसार घिसाई की गणना की जाती है ।

(4) राजस्व खर्च : घिसाई को बिनरोकड़ राजस्व खर्च के रूप में उसकी गणना करके राशि को लाभ-हानि खाते उधार किया जाता है ।

(5) अपलिखित राशि : घिसाई यह राजस्व खर्च होने के बावजूद वेतन और किराये की तरह नकद में चुकाया जानेवाला खर्च नहीं है ।

(6) संपत्ति का उपयोग : घिसाई यह समय के साथ-साथ संपत्ति की उपयोगिता पर भी आधार रखती है । संपत्ति का उपयोग जितना अधिक उतनी ही अधिक घिसाई भी गिनी जायेगी ।

(7) हिसाबी वर्ष के अंत में : घिसाई को प्रत्येक हिसाबी वर्ष के अंत में स्थिर संपत्ति की किंमत में से उसे अपलिखित किया जाता है और संपत्ति की अगले वर्ष आगे ले जानेवाली किंमत भी तय की जाती है ।

(8) प्रावधान : घिसाई की गणना यह एक प्रकार का प्रावधान है ।

2. घिसाई की गणना किस-किस उद्देश्य से की जाती है ?

उत्तर :

घिसाई के उद्देश्य (आवश्यकता) (Necessity (Objectives) of Provision for Depreciation) :

घिसाई यह व्यावसायिक विभिन्न प्रकार के खर्चों में से एक अलग प्रकार का राजस्व खर्च गिना जाता है । यह अन्य खर्च किराया, वेतन, मजदूरी वगैरह खर्च की तरह वास्तव में नकद चुकाया खर्च नहीं है । निम्न दर्शायी गयी जानकारियाँ घिसाई गिनने की आवश्यकता का उद्देश्य स्पष्ट करती है ।

(1) धंधे के खर्च के रूप में गिनना : व्यवसाय के अन्य राजस्व खर्च की तरह घिसाई भी समय आधारित राजस्व खर्च के रूप में गिना जाता है । इसे रोकड़ में गिना नहीं जाता । घिसाई यह अग्रीम चुकाया खर्च होने की वजह से प्रमाणसर राशि प्रत्येक हिसाबी वर्ष के अंत में घिसाई के रूप में अपलिखित की जाती है ।

(2) धंधे का सही और योग्य लाभ-हानि जानने के लिये : घिसाई की राशि को लाभ-हानि खाते के उधार पक्ष में दर्शाकर धंधे का योग्य और सही लाभ-हानि जाना जा सकता है । प्रत्येक धंधे में लाभ कमाने के लिये संपत्ति का योगदान रहा हुआ है । इस संपत्ति की उपयोगिता के कारण होनेवाली घिसाई अगर लाभहानि खाते में दर्शाया न जाये तो वह धंधा सही और योग्य स्थिति नहीं दर्शायेगा ।

(3) धंधे की सही और योग्य आर्थिक परिस्थिति जानने के लिये : प्रत्येक आर्थिक चिट्ठा अपने धंधे की सही आर्थिक परिस्थिति दर्शाता है । आर्थिक चिट्ठा में संपत्ति की घिसाई घटाने के बाद की किंमत अगर दर्शायी जाये तब वह व्यवसाय की सही परिस्थिति प्रस्तुत करता है । जिसके आधार पर व्यवसाय की सही और योग्य स्थिति जानी जा सकती है ।

(4) उत्पादन की सही लागत तय करना : उत्पादित किये जानेवाले माल या सेवा की लागत किंमत तय करते समय उत्पादन को असर करनेवाले अथवा उत्पादन से जुड़े हुए तमाम खर्चों को ध्यान में लेना चाहिए । घिसाई की गणना वह भी उत्पादन से जुड़ा खर्च होने से उसे अगर ध्यान में नहीं लिया जायेगा तो उत्पादित वस्तु की सही लागत तय नहीं की जा सकती ।

(5) वस्तु या सेवा की सही बिक्री किंमत तय करना : किसी भी वस्तु या सेवा की बिक्री किंमत तय करने के लिये कुल लागत तय – करना आवश्यक है, जिसमें घिसाई का भी समावेश करना अनिवार्य है । अन्य राजस्व खर्च की तरह घिसाई को भी खर्च के रूप में साथ में लेने से सही बिक्री किंमत तय करने का कार्य सरल बनता है ।

(6) पूँजी बनाये रखना : धंधे में लगायी गयी पूँजी में से ज्यादातर पूँजी स्थिर संपत्तियों में लगी रहती है । ऐसी संपत्तियाँ उसके उपयोगी आयुष्य के दरम्यान बिनउपयोगी बनती है । उनके स्थान पर नयी संपत्ति खरीदने या बसाने के लिये पूँजी की आवश्यकता रहती है । ऐसी पूँजी व्यवसाय में बनाये रखने के उद्देश्य से धंधे में संपत्ति पर घिसाई का प्रावधान करना आवश्यक बन जाता है ।

(7) कानूनी बातों का पालन करने के लिए : कंपनी कानून में कहे गये अनुसार घिसाई गिनना अनिवार्य है । कंपनी कानून के अनुसार कोई भी कंपनी लाभ में से घिसाई गिनने के पहले अपना डिविडेन्ड नहीं बाँट सकती । व्यक्तिगत मालिकी या साझेदारी पेढ़ी में घिसाई गिनना अनिवार्य न होने के बावजूद सामान्य सिद्धांत के अनुसार प्रत्येक घिसाईपात्र संपत्ति पर घिसाई की गणना अनिवार्य है ।

3. घिसाई की व्याख्या देकर घिसाई के तत्त्वों की चर्चा करो ।

उत्तर :

घिसाई की व्याख्या (Definition of Depreciation) :

(i) कार्टर : ‘संपत्ति की किंमत में किसी भी कारणसर क्रमश: और स्थायी कमी हो उसे घिसाई कहा जाता है ।’

(ii) स्पाईसर और पेग्लर : ‘घिसाई यह दिये गये समय के दरम्यान अमुक कारणसर संपत्तियों के असरकारक आयुष्य की कमी का माप है ।’

उपरोक्त व्याख्याओं पर से कहा जा सकता है कि संपत्ति की किंमत में उत्तरोत्तर होनेवाली कमी घिसाई कहलाती है । निश्चित किये गये समय के पश्चात् संपत्ति बिनउपयोगी बन जाती है । घिसाई यह समय से संबंधित खर्च है और उसे राजस्व खर्च के रूप में लाभ- . हानि खाते के उधार पक्ष में बताया जाता है ।

घिसाई को असर करनेवाले तत्त्व : घिसाई यह स्थायी संपत्ति के उपयोगिता मूल्य में होनेवाली कमी है । संपत्ति की उपयोगिता मूल्य में होनेवाली तत्त्व या कारण निम्न है :

(1) संपत्ति का उपयोग : किसी भी संपत्ति के उपयोग के कारण उसकी कार्यक्षमता में कमी आती है । जिससे उसके उपयोगी आयुष्य और उपयोगिता मूल्य में कमी होती है । वर्ष के दरम्यान संपत्ति की किंमत में होनेवाली कमी घिसाई दर्शाती है ।

(2) समय का तत्त्व : धंधे में प्रत्येक संपत्ति का आयुष्य समय पूरा होने पर अपने आप पूरा हो जाता है । भाडापट्टे जैसी संपत्तियों का उपयोगी आयुष्य पहले से निश्चित होने से ऐसी संपत्तियों का उपयोगी आयुष्य समय के साथ घटता जाता है और निश्चित समय के अंत में उसकी किंमत शून्य गिनी जाती है । कितनी बार अमुक समय तक बिन उपयोगी रहने के बावजूद उसके मूल्य में कमी होती है । यह कमी भी घिसाई कहलाती है ।

(3) मात्रा में क्रमश: कमी : खनिज की खान या तेल के कुओं जैसी संपत्तियों का मूल्य उसमें रहे हुए खनिज तेल की मात्रा पर आधारित होता है । कुल मात्रा में जैसे-जैसे मात्रा का उपयोग होता जाता है वैसे-वैसे उस अनुपात में उस संपत्ति का उपयोगी मूल्य घटता जाता । है । इस प्रकार ऐसी संपत्तियों की घिसाई मात्रा की कमी पर तय करता है । ऐसी संपत्तियों की चुकाई गई किंमत में से प्रमाणसर राशि घिसाई के रूप में अपलिखित किया जाता है ।

(4) बाजार किंमत में स्थायी कमी : बदलते जमाने में आधुनिकता का रंग चढ़ा है । पुराने प्रकार की संपत्तियाँ आज के उत्पादन या व्यापार के साथ अनुकूल नहीं होती । नित नये आधुनिक उत्पादन बाजार में आने से पुराने प्रकार की संपत्तियों का चलन घटता जाता है । ऐसी स्थिति में स्थिर संपत्तियों की बाजार किंमत में स्थायी कमी के कारण जितनी राशि कम होती है वह घिसाई कहलाती है ।

(5) दुर्घटना (अकस्मात) : कितनी बार संपत्ति के उपयोग के दरम्यान या स्थानांतरण के कारण वह संपत्ति दुर्घटनाग्रस्त बनती है । जिससे संपत्ति की उपयोगिता और उसका आयुष्य घटने से संपत्ति की किंमत में कमी आती है । ऐसी संपत्तियों को अगर मरम्मत कराया जाये तब वह खर्च उसकी किंमत से बढ़ जाता है इसलिए वह संपत्ति अनुपयोगी बनने से उसके मूल्य की शेष रकम नुकसान के रूप में या अतिरिक्त घिसाई के रूप में गिननी चाहिए।

(6) नयी खोज और संशोधन : आज के इस आधुनिक और परिवर्तनशील युग में समय के साथ-साथ नए संशोधन और खोज होने से नई टेक्नोलॉजी और संशोधनों के कारण नई आधुनिक संपत्तियाँ बाजार में आती रहती है । इस नई संपत्तियों की तुलना में वर्तमान में उपयोग में ली जानेवाली संपत्तियाँ कम या अकार्यक्षम या कम लाभदायक सिद्ध होती है । इस प्रकार संपत्ति के उपयोगिता मूल्य में कमी होती है जो घिसाई कहलाती है ।

(7) प्राकृतिक तत्त्व : घिसाई के लिये ज्यादातर प्राकृतिक तत्त्व भी जिम्मेदार है । बाढ़, भूकंप, तूफान जैसे प्राकृतिक तत्त्व ज्यादातर संपत्ति

को अनुपयोगी या अल्पायु बना देते हैं । जिससे संपत्ति की किंमत में कमी होती है । वह घिसाई कहलाती है ।

![]()

4. वार्षिक घिसाई की राशि और घिसाई का दर निश्चित करते समय ध्यान में रखने योग्य मुद्दों का विवरणवार स्पष्टता कीजिए ।

उत्तर :

घिसाई की राशि और घिसाई का दर निश्चित करते समय ध्यान में रखने योग्य मुद्दे (तत्त्व) (factors to be considered to Determine amount and Rate of Depreciation) : संपत्ति पर घिसाई की गणना करते समय विविध तत्त्वों का अंदाज तय किया जाता है । यह अंदाज जितना ही वास्तविक और निश्चितता से भरा होगा उतना ही घिसाई की गणना अधिक वास्तविक बनेगी । इस प्रकार, किसी भी स्थायी संपत्ति पर घिसाई की रकम या घिसाई का दर निश्चित करते समय निम्न मुद्दों का विशेष ध्यान रखना चाहिए ।

(1) संपत्ति की लागत किंमत : घिसाई की गणना हमेशा ही संपत्ति की लागत किंमत पर होती है । इसलिए संपत्ति की लागत किंमत

तय करना यह आवश्यक है । संपत्ति की लागत किंमत में संपत्ति खरीदकिंमत, उसके उपयोगी स्थल तक लाने का खर्च और स्थापित करने का खर्च शामिल होता है । इसे अगर सूत्र स्वरूप में प्रस्तुत करें तो –

लागत किंमत = खरीदकिंमत + लाने का या स्थापना खर्च

यदि पुरानी संपत्ति खरीद कर उपयोग में लेनी हो तब संपत्ति की चुकाई गयी किंमत के अलावा संपत्ति को उपयोगी बनाने के लिये जो मरम्मत खर्च करना पड़ता है उसे लागत किंमत में गिन लिया जाता है । सूत्र स्वरूप में रखे तो –

लागत किंमत = खरीद किंमत + संपत्ति को उपयोग में लिया जा सके उसका खर्च (मरम्मत खर्च)

(2) संपत्ति का अंदाजित आयुष्य : किसी भी संपत्ति की खरीदी के पश्चात वह कितने वर्षों तक कार्यक्षम रूप से उपयोग में ली जा सकेगी उसके अंदाजित समयावधि को संपत्ति के अंदाजित आयुष्य के रूप में जाना जाता है । संपत्ति की आयु का अंदाज तय करते समय तकनिकी (टेक्नोलॉजी) विषय, नयी खोजों की संभावनाएँ, व्यापारी स्तर की क्षमता तथा भूतकाल के अनुभवों को भी ध्यान में लिया जाता है।

(3) संपत्ति का अंदाजित अवशेष मूल्य (भंगार किंमत) : संपत्ति के उपयोग के पश्चात् उसके अंदाजित आयुष्य के अंत में उसकी प्राप्त होनेवाली अनुमानित राशि भंगार किंमत के रूप में जानी जाती है । हिसाब की दृष्टि से भंगार किंमत सिर्फ एक अंदाज है । ऐसी अनुमानित भंगार किंमत संपत्ति की लागत किंमत में से घटाने पर संपत्ति की घिसाईपात्र राशि तय होती है । संपत्ति की यह घिसाईपात्र राशि को उसके अंदाजित आयुष्य से भाग देने पर वार्षिक घिसाई की राशि तय होती है ।

(4) संपत्ति का उपयोग : किसी भी संपत्ति पर घिसाई की राशि तय करते समय उस संपत्ति का उपयोग वर्तमान में कितना है और भविष्य में कितना रहेगा ? जिस प्रमाण में संपत्ति का उपयोग किया जायेगा उसी प्रमाण में उसके आयुष्य में भी कमी होती जाती है । इस प्रकार, घिसाई की गणना में संपत्ति का उपयोग यह महत्त्वपूर्ण तत्त्व गिना जायेगा ।

(5) मरम्मत और रख-रखाव खर्च : प्रत्येक संपत्ति की सुरक्षा और मरम्मत के पीछे योग्य समय में पूर्ण प्रमाण में राशि लगाई जाये तब उस संपत्ति की कार्यक्षमता और उपयोगी आयुष्य में वृद्धि होती है । प्रत्येक संपत्ति पर घिसाई की राशि तय करते समय संपत्ति के आयुष्य काल के दौरान अंदाजित कितना मरम्मत और रख-रखाव का खर्च होगा इस बात को भी ध्यान से लेना चाहिए । इसके अलावा, घिसाई की राशि और मरम्मत की राशि के बीच समतुलन बना रहे यह भी ध्यान रखना चाहिए ।

(6) संपत्ति में लगाई गई पूँजी पर ब्याज : घिसाई की राशि तय करते समय यह ध्यान में रखना चाहिए कि लागत किंमत जितनी पूँजी यदि अन्य किसी प्रतिभूति या संस्था में लगाई जाती तो ब्याज की आय होती । इसलिए संपत्ति के आयुष्य के दरम्यान लागत किंमत जितनी राशि की पूँजी संपत्ति में लगाई जाती है, इस रकम की ब्याज हानि को भी ध्यान में लेना आवश्यक है । इसके अलावा, अगर संपत्ति की खरीदी किसी संस्था से लोन से खरीदी गई हो तब संपत्ति की खरीदी का समय और उत्पादन प्रारंभ न हुआ हो तब तक समय और उत्पादन प्रारंभ न हुआ हो तब तक का ब्याज संपत्ति की किंमत में जोड़ा जाता है और कुल राशि पर घिसाई की गणना की जाती है ।

(7) नयी खोज और संशोधन : बदलते युग में हमेशा होनेवाली नयी खोज और संशोधन के परिणामस्वरूप संपत्ति अमुक समय के बाद अप्रचलित बन जाती है । इसलिए संपत्ति का शेष बचा हुआ समय भी घिसाई की गणना के समय ध्यान में लिया जाता है ।

(8) अन्य तत्त्व : घिसाई की राशि को प्रभावित करनेवाले तत्त्वों के अलावा संपत्ति के उपयोग का उद्देश्य, बाजार भाव में कमी की संभावना, दुर्घटना की संभावना, प्राकृतिक आपदा, एवं अन्य तत्त्व भी घिसाई की गणना के समय ध्यान में रखना अनिवार्य है ।

5. घिसाईपात्र संपत्ति अर्थात् क्या ? उसकी स्पष्टता करके घिसाईपात्र संपत्ति की सूचि (यादी) दीजिए ।

उत्तर :

घिसाईपात्र संपत्ति (Depreciable Assets) : संपत्ति की किंमत में उसके मर्यादित आयुष्य के कारण होनेवाली कमी घिसाईपात्र संपत्तियाँ

कहलाती है । धंधे में कितनी ही संपत्तियाँ ऐसी होती है, जिनके उपयोग या समय बीतने की वजह से उनकी किंमत में कोई कमी नहीं होती, ऐसी संपत्तियाँ पर घिसाई की गणना नहीं की जाती । सामान्यतः घिसाईपात्र संपत्तियों के बारे में यह कहा जा सकता है कि –

(1) जिस संपत्ति की खरीदी सिर्फ उपयोग करने के उद्देश्य से की गई हो अर्थात् भविष्य में जिसे क्रय-विक्रय न किया जा सके वह संपत्तियाँ

घिसाईपात्र संपत्तियाँ कहलाती है ।

(2) जो संपत्ति एक ही हिसाबी वर्ष के लिये उपयोगी हो ऐसी संपत्ति की संपूर्ण राशि घिसाई के रूप में अपलिखित की जानेवाली होने

से दीर्घकालीन घिसाईपात्र संपत्ति नहीं गिनी जाती । अर्थात् जो संपत्ति एक से अधिक हिसाबी वर्ष के लिए उपयोग में ली जाती हो वह संपत्ति घिसाईपात्र संपत्ति कहलाती है ।

(3) जिस संपत्ति का उपयोगी आयुष्य मर्यादित हो वह घिसाईपात्र संपत्ति कहलाती है । परंतु जिसका आयुष्य तय करना संभवित न हो या आयुष्य अमर्यादित हो वह संपत्तियाँ घिसाईपात्र संपत्तियाँ नहीं कहलाती ।

घिसाईपात्र संपत्तियों की यादी (सूचि):

(i) सांचा और यंत्र

(ii) मुक्त औजार

(iii) मकान

(iv) फर्निचर और फिक्ष्चर्स

(v) पट्टे रखी संपत्ति

(vi) खान, गैस का कुंआ, तेल का कुआँ

(vii) पेटन्ट, ट्रेडमार्क और कोपीराइट वगैरह ।

![]()

प्रश्न 5.

संक्षिप्त टिप्पणी लिखिए :

(अ) समान किस्त (हप्ता) की पद्धति या सीधी रेखा की पद्धति (Fixed Instalment or Straight Line Method) :

स्थायी संपत्तियों पर घिसाई गिनने की सबसे सरल तथा प्रचलित पद्धति है । इस पद्धति के अनुसार संपत्ति की मूलकिंमंत या लागत किंमत पर एक बार जो घिसाई गिनी जाती है वही घिसाई वर्षोवर्ष तक गिनी जाती है । इसलिए यह पद्धति समान किस्त की पद्धति के रूप में जानी जाती है । प्रत्येक वर्ष का घिसाई का आलेख एक सीधी रेखा में मिलने से इसे सीधी लीटी की पद्धति के रूप में भी जाना जाता है ।

इस पद्धति में संपत्ति की लागत किंमत में से संपत्ति की अनुमानित भंगार किंमत घटाकर संपत्ति के अंदाजित आयुष्य के द्वारा भाग देने से जो राशि प्राप्त होती है उसे वार्षिक घिसाई के रूप में जाना जाता है । वार्षिक घिसाई की राशि निम्न दिये गये सूत्र की मदद से भी जाना जा सकता है :

सूत्र :

D = \(\frac{\mathrm{C}-\mathrm{S}}{\mathrm{N}}\) जिसमें

D = Depreciation = वार्षिक घिसाई

C = Cost price = लागत किंमत

S = Scrap value = भंगार किंमत

N = Number of years of useful life = उपयोगी आयुष्य के वर्षों की संख्या

इस पद्धति में कितनी बार घिसाई की राशि तय करने के लिये घिसाई का दर दिया जाता है । ऐसी स्थिति में लागत किंमत को घिसाई के दर से गुणा करने से वार्षिक घिसाई की रकम मिलती है । इसके लिये निम्न सूत्र का उपयोग किया जा सकता है :

सूत्र : D = \(\frac{\mathrm{C} \times \mathrm{R}}{100}\) जिसमें D = Depreciation = वार्षिक घिसाई

C = Cost Price = लागत किंमत

R = Rate of Depreciation = घिसाई का दर

सीधी रेखा पद्धति के लाभ निम्न है :

(i) यह पद्धति गणना की दृष्टि से खूब सरल है ।

(ii) यह पद्धति समझने में सरल है ।

(iii) इस पद्धति में संपत्ति की भंगार किंमत को ध्यान में लिया जाता है ।

(iv) संपत्ति पर प्रतिवर्ष एकसमान रकम से घिसाई गिनी जाती है ।

(v) संपत्ति का उपयोगी आयुष्य पूर्ण हो तब संपत्ति खाते शेष मिलने योग्य अनुमानित कीमत जितनी ऐसा मान लिया जाता है ।

दोष (मर्यादाएँ):

(1) इस पद्धति में संपत्ति में लगाई गई पूँजी पर ब्याज को ध्यान में नहीं लिया जाता ।

(2) इस पद्धति में प्रतिवर्ष घिसाई की रकम एकसमान रहती है जबकि संपत्ति जैसे-जैसे पुरानी होती जाती है वैसे-वैसे उसका मरम्मत खर्च बढ़ता जाता है । इस प्रकार घिसाई की रकम और मरम्मत खर्च के बीच संतुलन नहीं रहता ।

(3) घिसाई पर समयावधि की अपेक्षा उपयोग अधिक प्रभाव डालता है । इस बात को इस पद्धति में यहाँ ध्यान पर नहीं लिया गया है ।

(4) भविष्य में पुरानी संपत्ति के स्थान पर नयी संपत्ति खरीदनी हो तब इस पद्धति द्वारा पर्याप्त रकम की व्यवस्था नहीं हो सकती ।

किस प्रकार की संपत्तियों के लिये योग्य : जिस संपत्ति का उपयोगी आयुष्य आसानी से तय किया जा सके ऐसा हो उस संपत्ति के लिये यह पद्धति अधिक उपयोगी है । जैसे : पेटेन्ट, ट्रेडमार्क, कोपीराइट वगैरह ।

(ब) घटती शेष की पद्धति (Reducing Balance Method) :

इस पद्धति में संपत्ति के प्रारंभिक शेष पर निश्चित किये गये प्रतिशत की दर से घिसाई गिनी जाती है । प्रारंभिक शेष अर्थात् पिछले वर्ष की घिसाई घटाने के बाद का अंतिम शेष ।

इस पद्धति में प्रथम वर्ष संपत्ति की लागत किंमत पर निश्चित दर से घिसाई गिनी जाती है । दूसरे वर्ष लागत किंमत में से प्रथम वर्ष की घिसाई की रकम घटाकर शेष रकम पर दूसरे वर्ष की घिसाई गिनी जाती है । इस प्रकार क्रमश: वर्ष प्रतिवर्ष संपत्ति की वर्ष की प्रारंभ की शेष पर घिसाई गिनी जाती है और संपत्ति की किंमत में से उस वर्ष की घिसाई घटायी जाती है । संपत्ति पर घिसाई की गणना हिसाबी वर्ष के अंत में की जाती है । प्रति वर्ष संपत्ति की शेष उस वर्ष की घिसाई की रकम घटाने से घटती जाती है इसलिए इस पद्धति को घटती शेष पद्धति कहते हैं ।

वार्षिक घिसाई की रकम के लिये सूत्र :

D = C × \(\frac{\mathrm{C}-\mathrm{S}}{\mathrm{N}}\) जिसमें D = Depreciation = वार्षिक घिसाई

C = Cost Price = arra forma

R = Rate of Depreciation = घिसाई का दर

लाभ :

(i) घिसाई गिनने की यह सरल पद्धति है ।

(ii) इस पद्धति में मरम्मत खर्च और घिसाई की राशि के बीच संतुलन बना रहता है । कारण कि प्रारंभ के वर्षों में घिसाई अधिक और बाद के वर्षों में घिसाई घटती जाती है, जबकि मरम्मत खर्च प्रारंभ के वर्षों में कम या नहीवत होता है और जैसे-जैसे वर्ष बढ़ते है मरम्मत खर्च बढ़ता जाता है ।

(iii) इस पद्धति में संपत्ति के उपयोग दरम्यान या उपयोगी आयुष्य के अंत में उसकी किंमत शून्य नहीं होती, लगभग अंदाजित भंगार किंमत जितनी शेष रहने की अपेक्षा होती है ।

मर्यादाएँ (हानियाँ):

(i) यह पद्धति समान किस्त पद्धति की तुलना में थोड़ी कठिन है । ..

(ii) इस पद्धति में संपत्ति में लगाई गई पूँजी के ब्याज हानि संबंध में कोई व्यवस्था नहीं है ।

किन संपत्तियों के लिये अनुकूल : जिन संपत्तियों का उपयोगी आयुष्य लंबा हो, उसके लिए यह पद्धति अधिक अनुकूल रहती है ।

जैसे : यंत्र, फर्निचर, फिक्ष्चर्स वगैरह ।

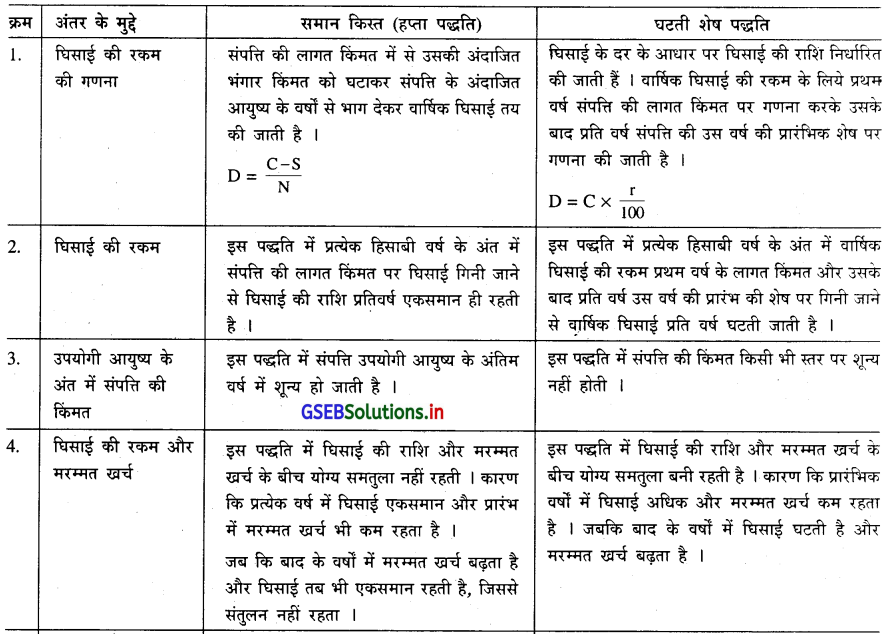

7. अंतर दीजिए : समान किस्त पद्धति और घटती शेष पद्धति

उत्तर :

![]()

8. हिसाबी बही (चौपड़े) में घिसाई लिखने की पद्धतियाँ उदाहरण सहित समझाइए ।

उत्तर :

घिसाई हिसाबी बही में लिखने की पद्धतियाँ (Methods of Recording Depreciation) :

हिसाबी दृष्टि से संपत्ति पर घिसाई गिनने की निम्न दो मुख्य पद्धतियाँ है :

(1) घिसाई को संबंधित संपत्ति खाते अपलिखित करने की पद्धति .

(2) घिसाई का प्रावधान खाता उपस्थित करने की पद्धति (एकत्रित होते घिसाई की पद्धति)

(1) घिसाई को उसी संपत्ति खाते अपलिखित करने की पद्धति

(Method of Providing Depreciation on the Respective Asset) :

इस पद्धति के अनुसार किसी भी संपत्ति पर निश्चित की गयी पद्धति से घिसाई गिनकर उतनी रकम घिसाई खाते उधार कर उस संपत्ति खाते जमा की जाती है । जिससे संपत्ति की बही किंमत घिसाई की रकम से घटती जाती है ।

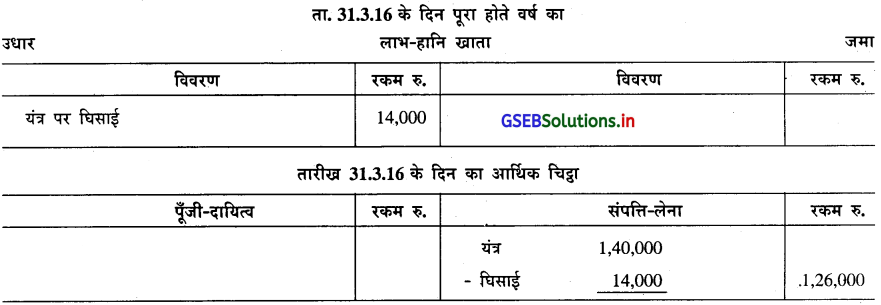

उदाहरण : अजय लिमिटेड ने तारीख 01-04-2016 के रोज रु. 1,40,000 का एक यंत्र खरीदा । इस यंत्र पर 10% घिसाई अपलिखित करना है । सीधी रेखा की पद्धति के अनुसार कंपनी की बही में रोजनामचा देकर वार्षिक हिसाब में असर बताओ ।

वार्षिक हिसाब पर असर :

(2) घिसाई के प्रावधान का खाता उपस्थित करने की पद्धति (एकत्रितकरण की घिसाई पद्धति)

(Method of Provision for Depreciation):

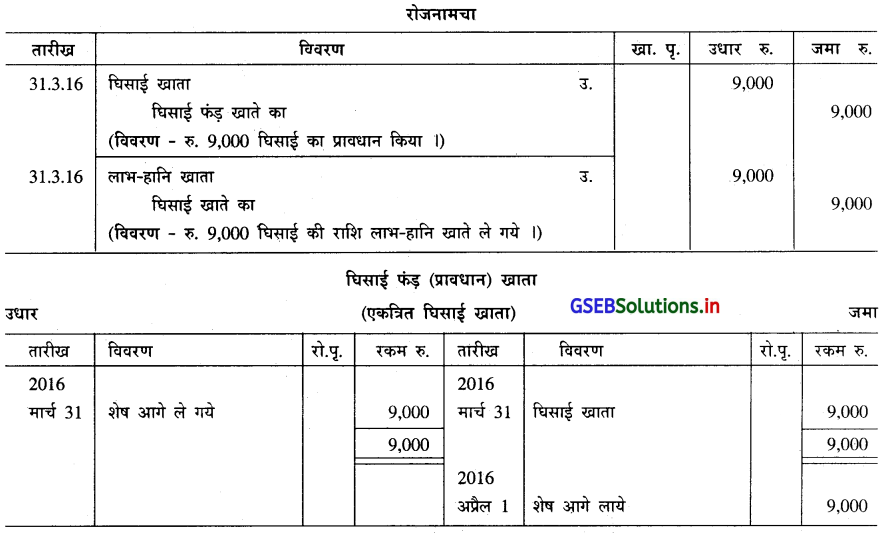

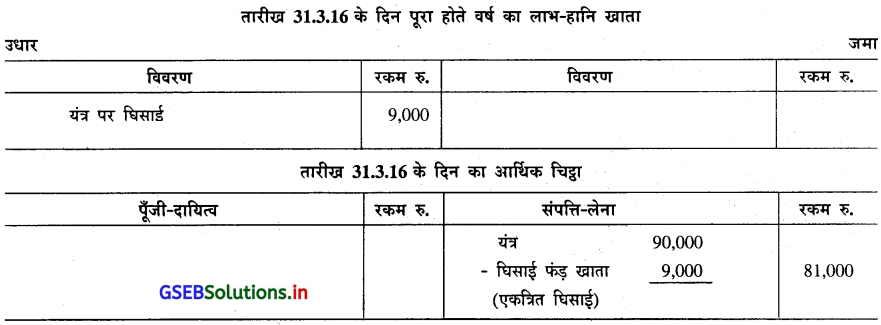

इस पद्धति के अनुसार सर्वप्रथम घिसाई की पद्धति से गणना कर घिसाई तय की जाती है । उसके बाद घिसाई की राशि घिसाई खाते उधार कर, घिसाई के प्रावधान खाते जमा किया जाता है । इसे घिसाई फंड़ के रूप में भी जाना जाता है । इस घिसाई फंड़ में प्रतिवर्ष अपलिखित की जानेवाली घिसाई की राशि एकत्रित होती जायेगी । एकत्रित हुई कुल राशि अभी तक की घिसाई की राशि है । उसके बाद प्रत्येक हिसाबी वर्ष के अंत में आर्थिक चिट्ठे में संपत्ति-लेना पक्ष में संपत्ति की लागत कीमत बताकर कुल घिसाई फंड की रकम संपत्ति की लागत किंमत में से घटाकर बताई जाती है जबकि घिसाई खाते उधार राशि लाभ-हानि खाते ले जायी जाती है ।

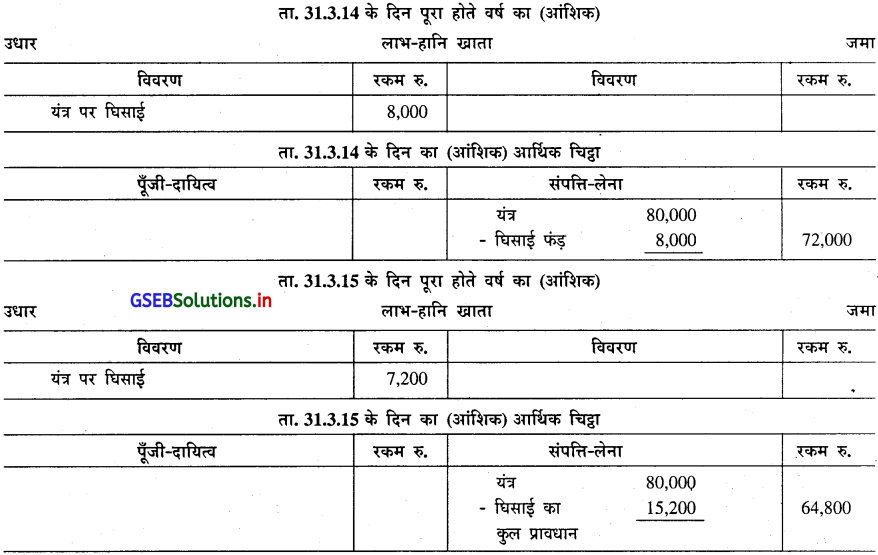

इस प्रकार, हिसाबी बही में यह घिसाई कोष खाता तब तक रहता है जब तक उस संपत्ति को बेचा नहीं जाता । इस पद्धति में प्रति वर्ष घिसाई, घिसाई फंड़ खाते एकत्रित होने से इस पद्धति को एकत्रित घिसाई की पद्धति कहते हैं । उदाहरण : तारीख 1.4.2015 के रोज एक यंत्र की लागत किंमत रु. 90,000 है । यंत्र पर समान हप्ता की पद्धति से 10% की दर से घिसाई का प्रावधान कर घिसाई फंड़ खाता उपस्थित करने की पद्धति के अनुसार रोजनामचा लिखकर वार्षिक हिसाबों में असर दर्शाकर एकत्रित घिसाई खाता तैयार कीजिए ।

वार्षिक हिसाब में असर :

![]()

प्रश्न 6.

निम्न प्रश्नों के माँगे गये अनुसार उत्तर दीजिए :

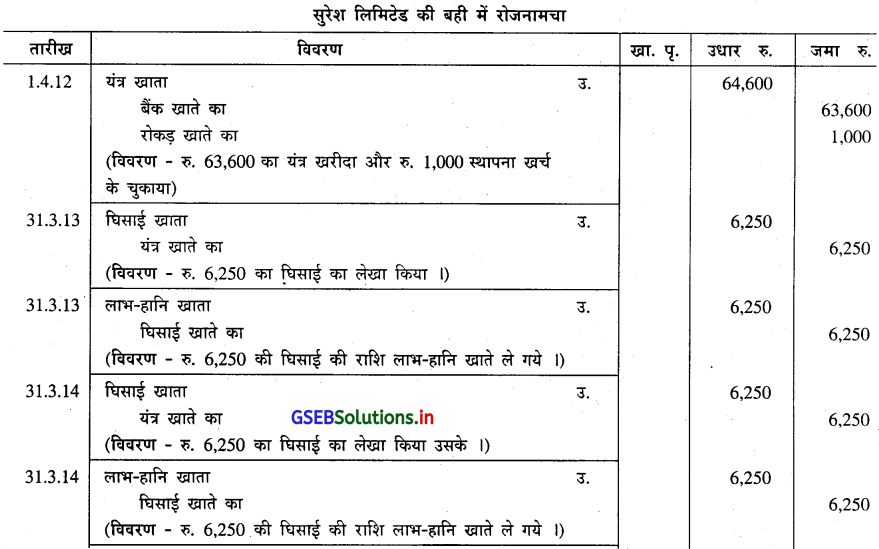

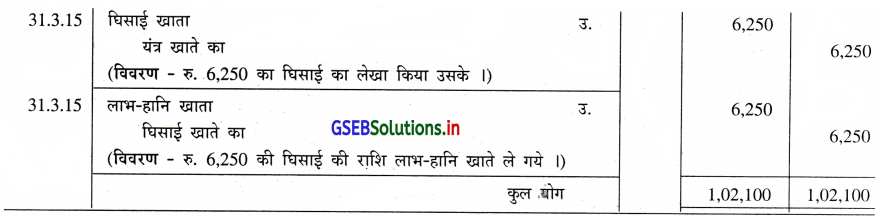

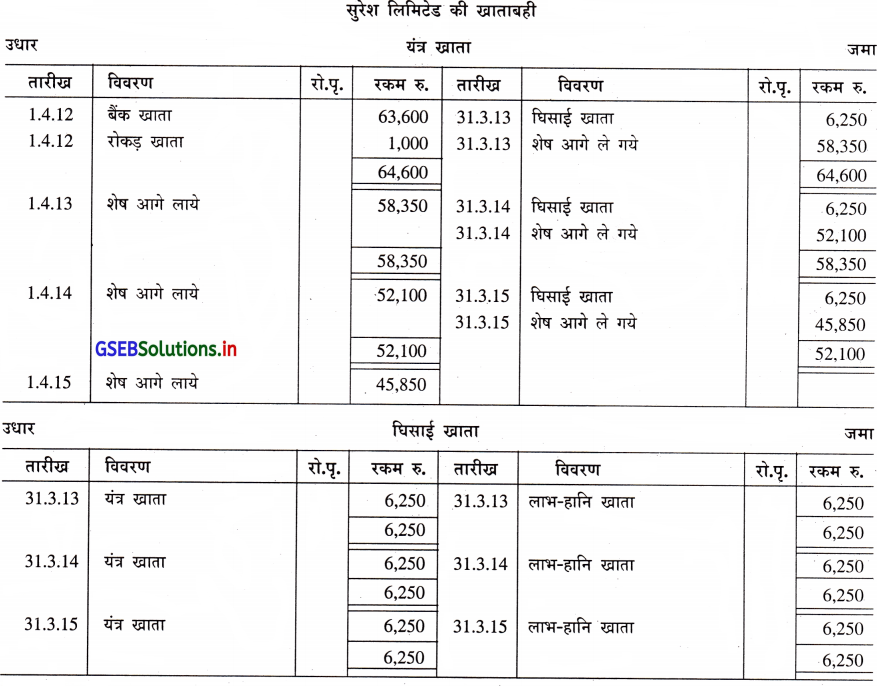

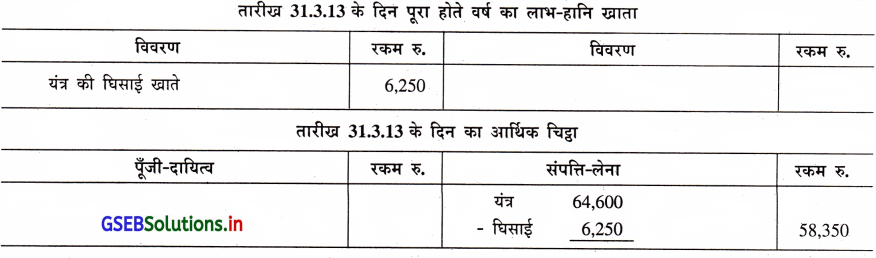

सुरेश लिमिटेड ने तारीख 1.4.2012 के रोज रु. 63,600 की किंमत का यंत्र खरीदा । यंत्र स्थापना खर्च रु. 1,000 हुआ । अगर यंत्र की भंगार किंमत उसके 8 वर्ष के अंदाजित आयुष्य के अंत में रु. 14,600 अंदाजित की गई हो, तब वार्षिक घिसाई की राशि और वार्षिक घिसाई का दर ज्ञात करो । कंपनी का हिसाबी वर्ष 31 मार्च के रोज पूरा होता है । प्रथम तीन वर्ष का रोजनामचा, यंत्र खाता और घिसाई खाता तैयार करो । प्रथम वर्ष के वार्षिक हिसाबों में असर दर्शाइए । कंपनी समान हप्ता (किरत) की

पद्धति से घिसाई गिनती है ।

उत्तर :

आवश्यक गणना :

वार्षिक घिसाई : D = \(\frac{\mathrm{C}-\mathrm{S}}{\mathrm{N}}\)

D = वार्षिक घिसाई की राशि = ?

C = लागत किंमत = खरीद किंमत + स्थापना खर्च

= 63,600 + 1,000

= 64,600

S = भंगार किंमत = 14,600

N = कुल आयुष्य के वर्ष = 8 वर्ष

D = \(\frac{64,600-14,600}{8}=\frac{50,000}{8}\) = 6,250 रु.

वार्षिक घिसाई की रकम रु. 6,250

घिसाई का दर : R = \(\frac{D}{C}\) × 100

= \(\frac{6,250}{64,600}\) × 100

R = 9.674 %

वार्षिक घिसाई का दर 9.674%

वार्षिक हिसाब पर असर :

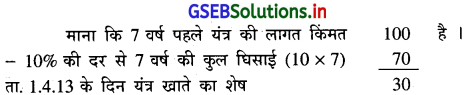

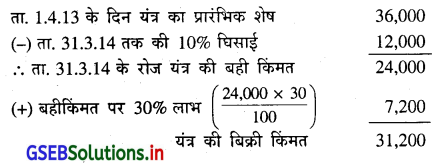

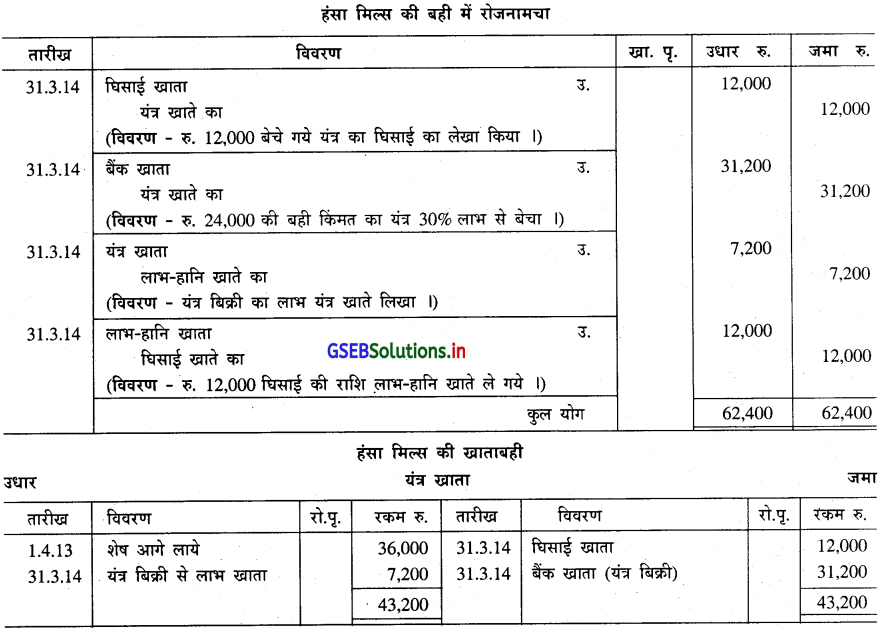

2. हंसा मिल्स की बही में ता. 1.4.13 के दिन यंत्र खाते की शेष रु. 36,000 है । यह यंत्र सात वर्ष पहले खरीदा गया था । तारीख 31.3.14 के दिन यंत्र उसकी बही किंमत पर 30% लाभ के साथ बेच दिया गया । कंपनी प्रति वर्ष 10% की दर से सीधी रेखा पद्धति से घिसाई गिनती है । उपरोक्त विवरण पर से आवश्यक रोजनामचा लिखो और यंत्र खाता तैयार कीजिए ।

उत्तर :

आवश्यक गणना :

(1) यंत्र की लागत किंमत ज्ञात करना :

सीधी रेखा पद्धति में वार्षिक घिसाई की राशि संपत्ति की लागत किंमत पर गिनी जाती है । सर्वप्रथम यंत्र की लागत किंमत निम्न अनुसार प्राप्त होगी ।

30 रु, बही किंमत हो, तब यंत्र की लागत किंमतं 100

∴ रु. 36,000 बही किंमत हो, तब यंत्र की लागत किंमत (?)

= \(\frac{36,000 \times 100}{30}\) = 1,20,000 यंत्र की लागत किंमत

∴ प्रति वर्ष 1,20,000 का 10% = 12,000 रु. वार्षिक घिसाई गिनी जायेगी ।

(2) यंत्र की बिक्री किंमत ज्ञात करना :

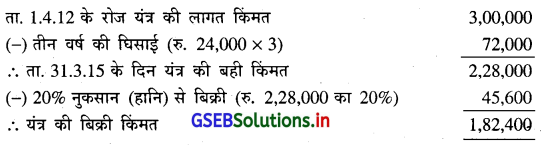

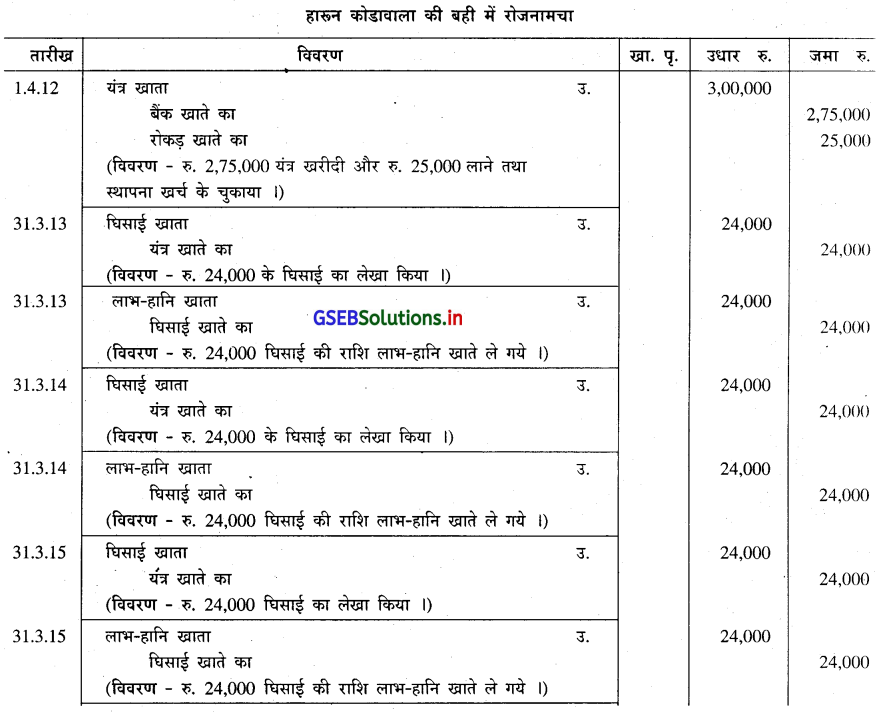

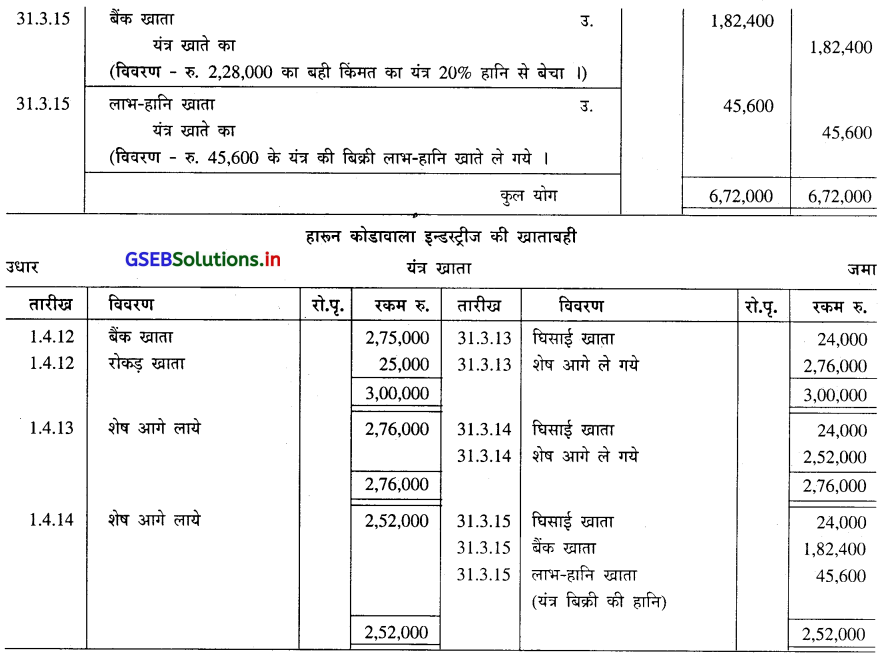

3. हारून कोडावाला इन्डस्ट्रीज ने ता. 1.4.12 के रोज एक यंत्र रु. 2,75,000 में खरीदा । इस यंत्र का स्थापना खर्च रु. 15,000 और कारखाने तक लाने का खर्च रु. 10,000 हुआ । कंपनी प्रति वर्ष 8% की दर से सीधी रेखा पद्धति से घिसाई गिनती है । तारीख 31.3.15 के दिन यह यंत्र उसकी बही किंमत के 20% नुकसान (हानि) से बेच दिया । तीन वर्ष का रोजनामचा और तीनों वर्ष का यंत्र खाता तैयार कीजिए ।

उत्तर :

आवश्यक गणना :

वार्षिक घिसाई :

यंत्र की लागत किंमत = खरीद किंमत + स्थापना खर्च + अन्य खर्च

= 2,75,000 + 15,000 + 10,000

= 3,00,000 वार्षिक घिसाई = यंत्र की लागत किंमत × घिसाई का दर

= \(\frac{3,00,000 \times 8}{100}\) = रु. 24,000

यंत्र की बिक्री किंमत :

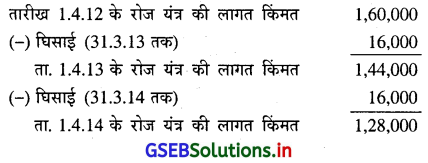

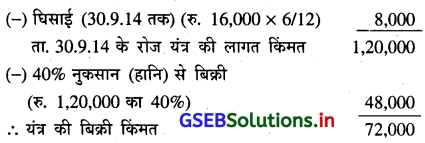

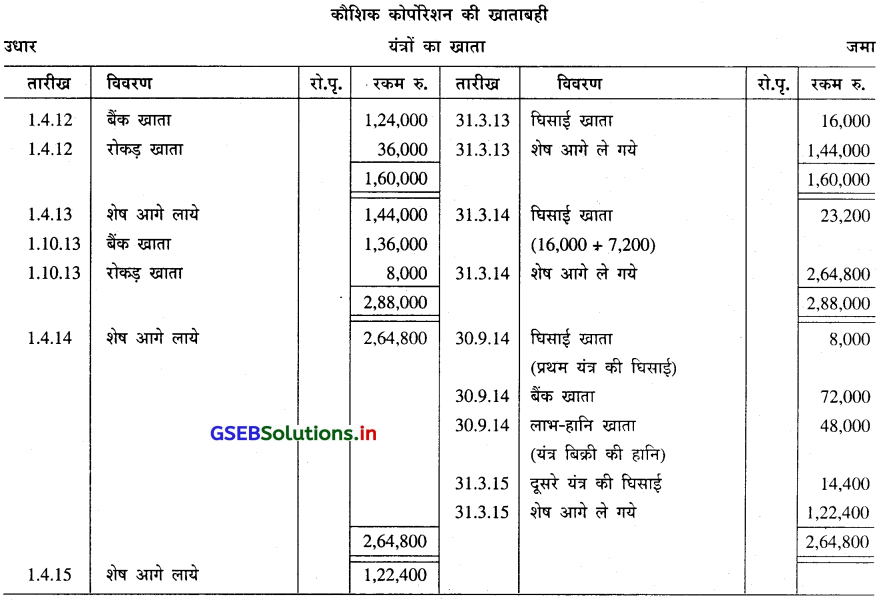

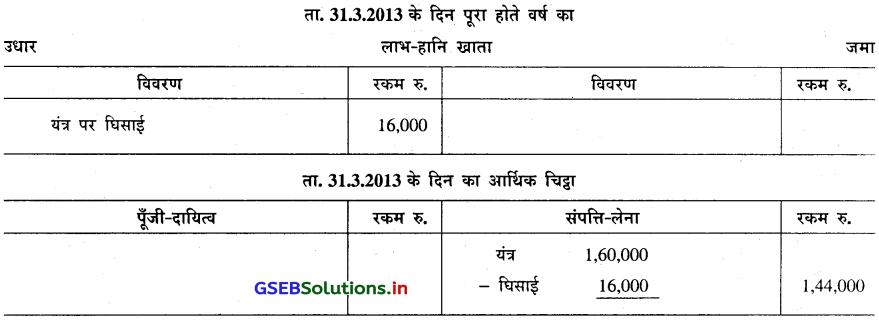

4. कौशिक कोर्पोरेशन ने तारीख 1.4.12 के रोज रु. 1,24,000 का एक यंत्र खरीदा । इस यंत्र को लाने का तथा स्थापना का खर्च रु. 16,000 हुआ । यंत्र को उपयोग में लाने से पहले रु. 20,000 का मरम्मत खर्च हुआ । तारीख 1.10.13 के रोज दूसरा एक नया यंत्र रु. 1,36,000 में खरीदा, जिसका स्थापना खर्च रु. 8,000 हुआ । प्रथम खरीदा यंत्र तारीख 30.9.14 के रोज उसकी बहीकिंमत पर 40% नुकसान (हानि) के साथ बेच दिया । तारीख 31.3.15 तक का यंत्र खाता तैयार करो और वार्षिक हिसाबों में 2012-13 के वर्ष की हिसाबी असर दर्शाओ । कंपनी यंत्रों पर प्रतिवर्ष 10% की दर से सीधी रेखा पद्धति से घिसाई गिनती है ।

उत्तर :

आवश्यक गणना :

(i) वार्षिक घिसाई : यंत्र की लागत किंमत = खरीद किंमत + स्थापना खर्च + अन्य खर्च

= 1,24,000 + 16,000 + 20,000

= 1,60,000 रु. वार्षिक घिसाई = यंत्र की लागत किंमत × घिसाई का दर

= \(\frac{1,60,000 \times 10}{100}\) = रु. 16,000

(ii) यंत्र की बिक्री किंमत :

(iii) ता. 1.10.13 के रोज लागत किंमत रु. 1,44,000

ता. 1.10.13 से 31.3.14 तक 6 मास का 10% घिसाई रु. 7,200 होगा ।

ता. 1.4.14 से 31.3.15 तक पूरे वर्ष की घिसाई रु. 14,400 होगी ।

वार्षिक हिसाबों में असर :

![]()

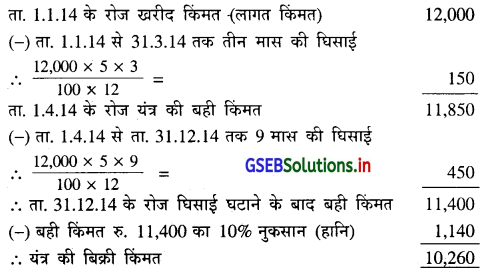

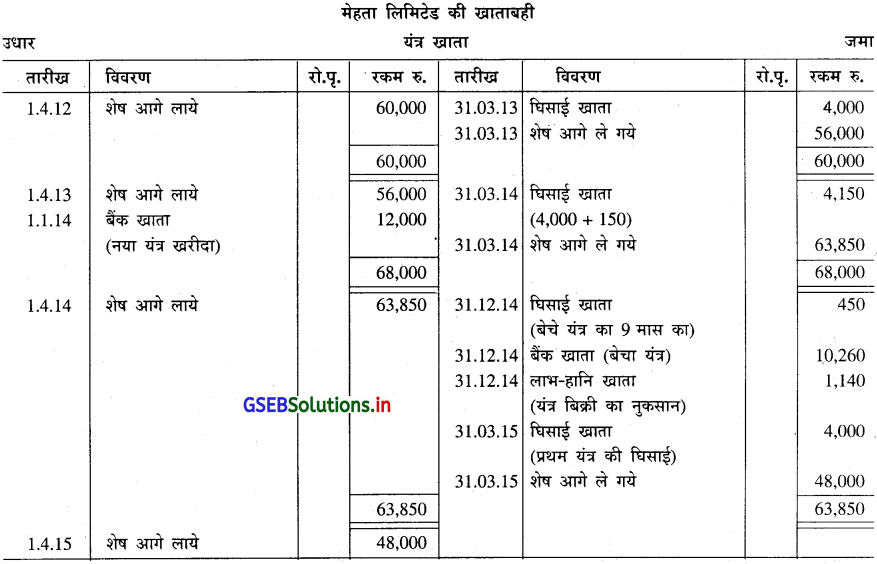

5. मेहता लिमिटेड की बही में तारीख 1.4.12 के दिन यंत्र खाता रु. 60,000 का शेष दर्शाता है । यह यंत्र पाँच वर्ष पहले खरीदा गया था । इस यंत्र पर अभी तक की कुल घिसाई रु. 20,000 अपलिखित किया गया है । तारीख 1.1.14 के रोज रु. 12,000 का एक दूसरा यंत्र खरीदा गया है ।

दूसरा यंत्र कंपनी को अनुकूल न होने पर ता. 31.12.14 के रोज उसकी बही किंमत पर 10% नुकसान (हानि) से बेच दिया । कंपनी प्रति वर्ष 5% की दर से सीधी रेखा पद्धति से घिसाई गिनती है । उपरोक्त जानकारी पर से कंपनी की बही में तारीख 31.3.15 तक का यंत्र खाता और घिसाई खाता तैयार करो ।

उत्तर :

आवश्यक गणना और स्पष्टता :

(1) समान किस्त की पद्धति के अनुसार संपत्ति की लागत किंमत पर घिसाई गिनी जाती है ।

वार्षिक घिसाई की राशि रु. 80,000 का 5% की दर से रु. 4,000 होगी ।

(2) दूसरे बेचे गये यंत्र की बिक्री किंमत :

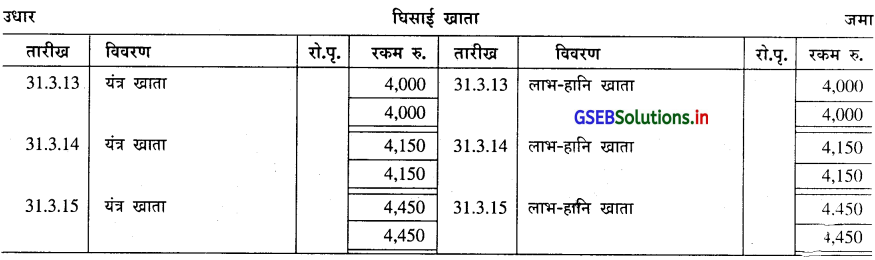

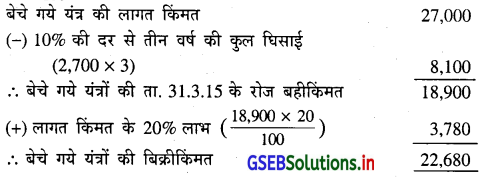

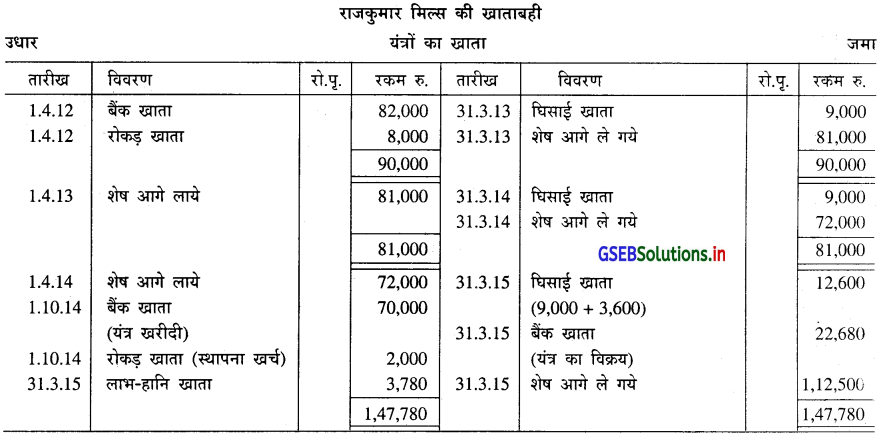

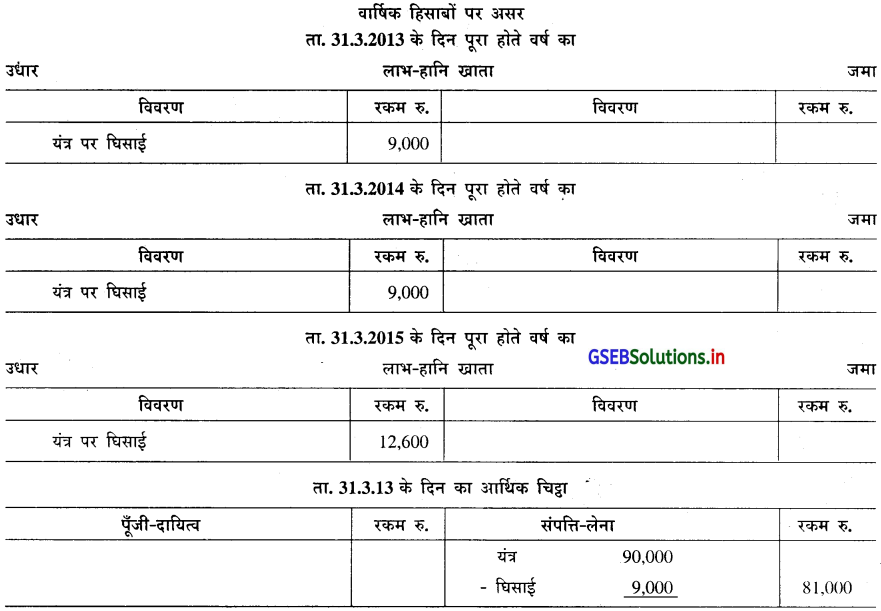

6. राजकुमार मिल्स ने रु. 82,000 के अमुक यंत्र तारीख 1.4.2012 के रोज खरीदा । इन यंत्रों का स्थापना खर्च रु. 8,000 हुआ । कंपनी ने तारीख 1.10.14 के दिन दूसरे रु. 70,000 के यंत्र खरीदे, जिसकी स्थापना खर्च रु. 2,000 हुआ । कंपनी प्रति वर्ष 10% की दर से सीधी रेखा पद्धति से घिसाई गिनती है । तारीख 31.3.15 के दिन प्रथम खरीदे यंत्रों में से 30% यंत्र उसकी बही किंमत पर 20% लाभ के साथ बेच दिया ।

उपरोक्त विवरण पर से कंपनी की बही में तारीख 31.3.15 तक का यंत्रों का खाता तथा प्रत्येक वर्ष के वार्षिक हिसाबों में असर दर्शाइए ।

उत्तर :

आवश्यक गणना और स्पष्टता :

(1) बेचे गये यंत्रों की बिक्री किंमत :

प्रथम खरीदे गये यंत्रों की बिक्री किंमत रु. 90,000 (रु. 82,000 + रु. 8,000 स्थापना खर्च) है, उसके 30% यंत्र की बिक्री की जाती है । 90,000 x 30

\(\frac{90,000 \times 30}{100}\) = रु. 27,000 के यंत्र बेचे जाते है ।

(2) तारीख 1.10.14 के दिन खरीदे गये यंत्रों पर प्रथम वर्ष की घिसाई तारीख 31.3.15 तक 6 मास की गिनी जायेगी, इसलिये इस यंत्र पर घिसाई की राशि रु. 3600 (रु. 70,000 + रु. 2,000, 10% की दर से 6 मास की)

![]()

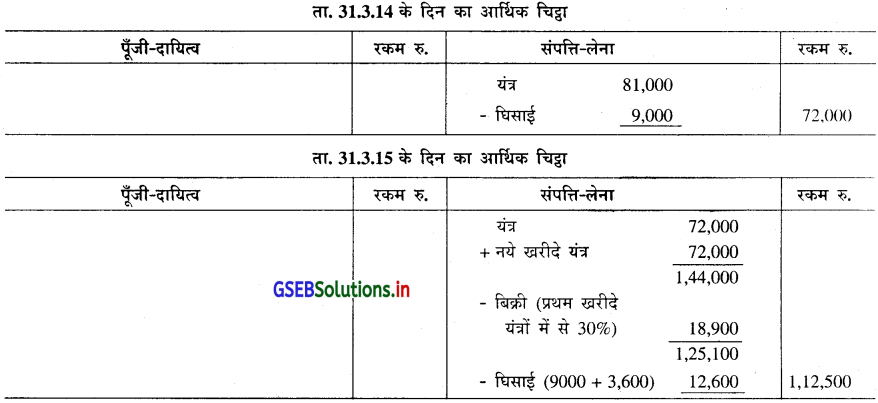

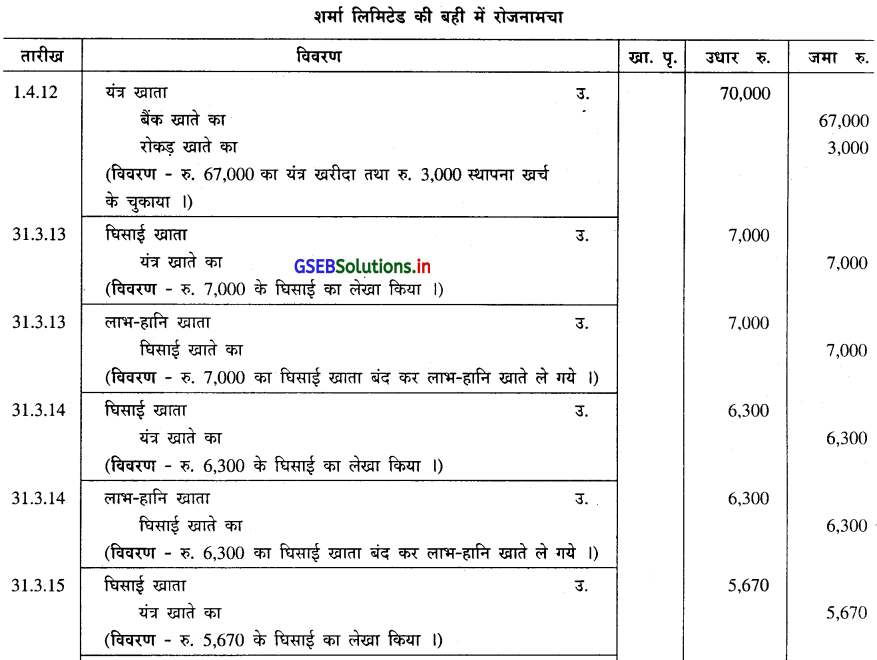

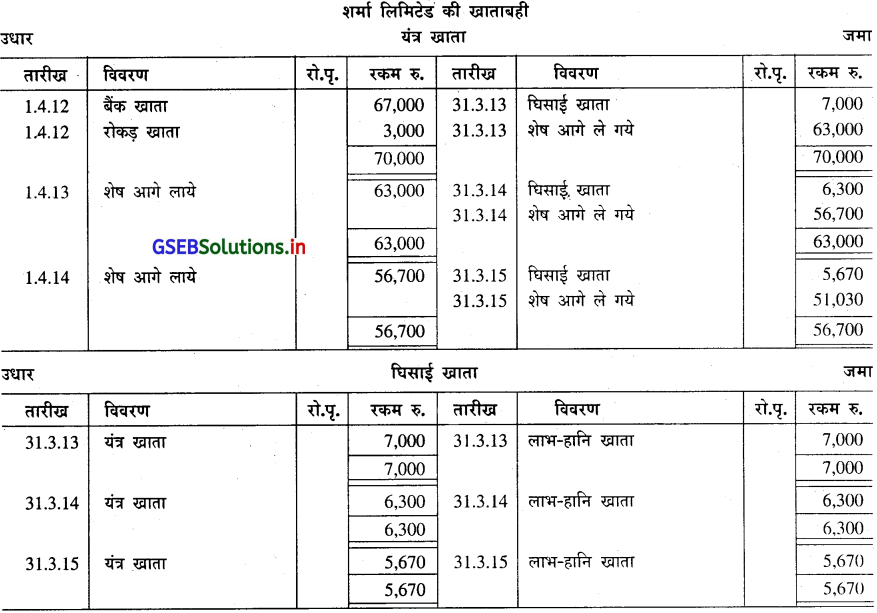

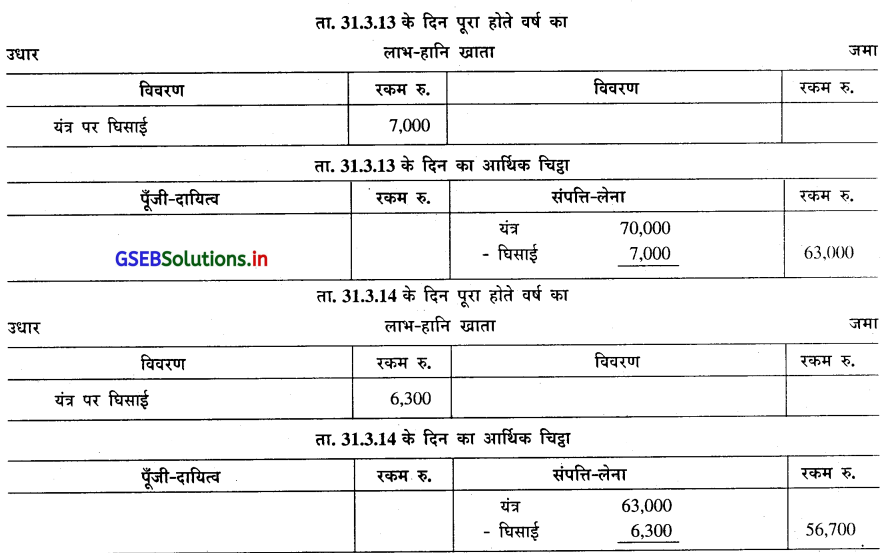

7. शर्मा लिमिटेड ने तारीख 1.4.12 के दिन रु. 67,000 की किंमत का एक यंत्र खरीदा । इस यंत्र की स्थापना खर्च रु. 3,000 हुआ । प्रति वर्ष घटती शेष पद्धति के अनुसार 10% घिसाई गिनना है । घिसाई की राशि ज्ञात करो तथा प्रथम तीन वर्ष का रोजनामचा, यंत्र खाता और घिसाई खाता तैयार कीजिए । प्रथम दो वर्ष के वार्षिक हिसाबों में असर दर्शाइए ।

उत्तर :

आवश्यक गणना : यंत्र की लागत किंमत = 67,000 + 3,000 (स्थापना खर्च)

= 70,000 रु.

वाषक घिसाई D = C × \(\frac{\mathrm{R}}{100}\)

प्रथम वर्ष (1.4.12 से 31.3.13 तक) की घिसाई = 70,000 × \(\frac{10}{100}\)

= 7,000 रु. दूसरे वर्ष की लागत किंमत = 70,000 – 7.000

= 63,000 रु.

दूसरा वर्ष (1.4.13 से 31.3.14 तक) की घिसाई = 63,000 × \(\frac{10}{100}\)

= 6,300 रु.

तीसरे वर्ष की लागत किंमत = 63,000 – 6,300 .

= 56,700 रु.

तीसरा वर्ष (1.4.14 से 31.3.15 तक) की घिसाई = 56,700 × \(\frac{10}{100}\)

= 5,670 रु.

वार्षिक हिसाबों पर असर :

![]()

8. बेतुल एण्ड कंपनी की बही में तारीख 1.4.14 के दिन यंत्र खाते की शेष रु. 60,000 है । कंपनी प्रति वर्ष 10% की दर से घटती शेष पद्धति से घिसाई गिनती है । तारीख 1.10.14 के दिन यह यंत्र उसकी बही किंमत पर 25% नुकसान (हानि) से बेच दिया गया । उपरोक्त विवरण पर से कंपनी की बही में आवश्यक रोजनामचा तथा यंत्र खाता तैयार कीजिए ।

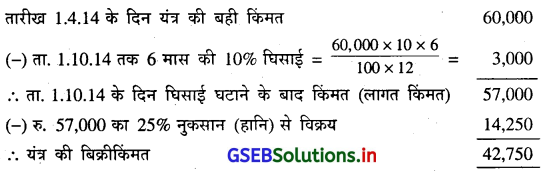

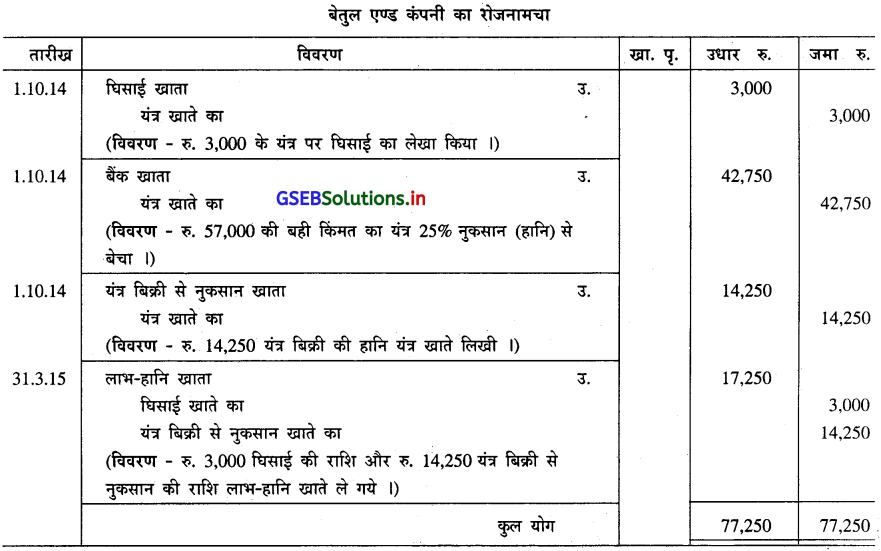

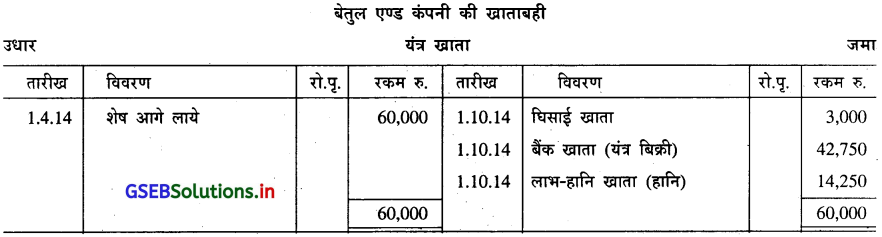

उत्तर :

आवश्यक गणना और स्पष्टता :

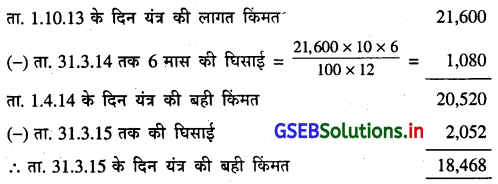

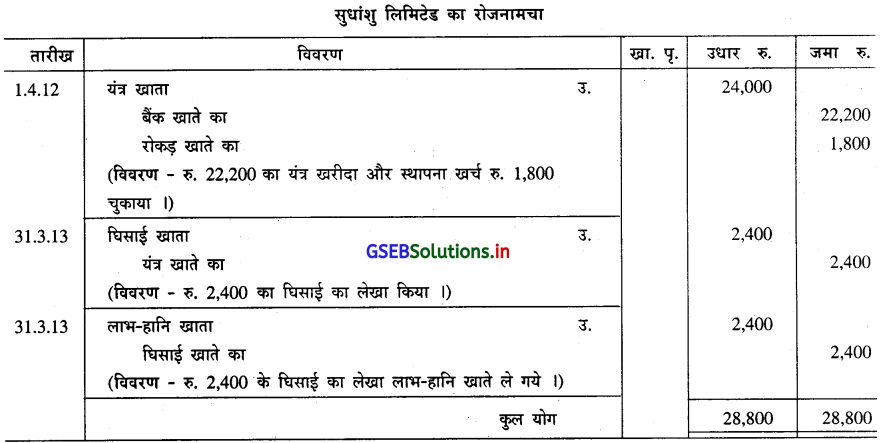

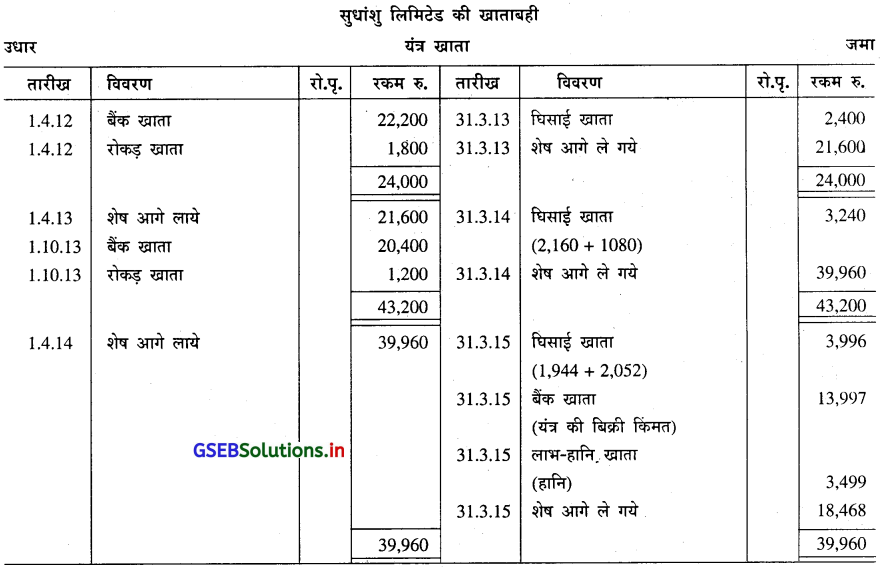

9. सुधांशु लिमिटेड ने ता. 1.4.12 के दिन एक यंत्र रु. 22,200 में खरीदा, उसका स्थापना खर्च रु. 1,800 हुआ । तारीख 1.10.13 के दिन दूसरा यंत्र रु. 20,400 में खरीदा, जिसका स्थापना खर्च रु. 1,200 चुकाया । कंपनी प्रति वर्ष 10% घटती शेष पद्धति से घिसाई गिनती है । प्रथम यंत्र तारीख 31.3.15 के दिन उसकी बही किंमत पर 20% नुकसान (हानि) से बेच दिया । उपरोक्त जानकारी पर से तीन वर्ष के लिए यंत्र खाता और प्रथम वर्ष का रोजनामचा लिख्ने ।

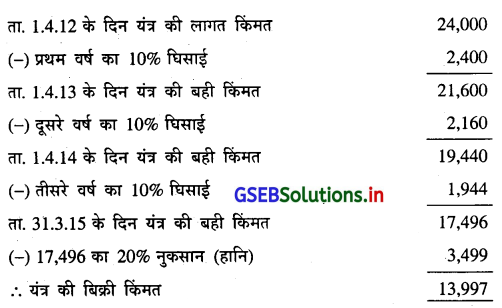

उत्तर :

आवश्यक गणना और स्पष्टता :

(1) प्रथम यंत्र की बिक्री किंमत

(2) दूसरे यंत्र की घिसाई

![]()

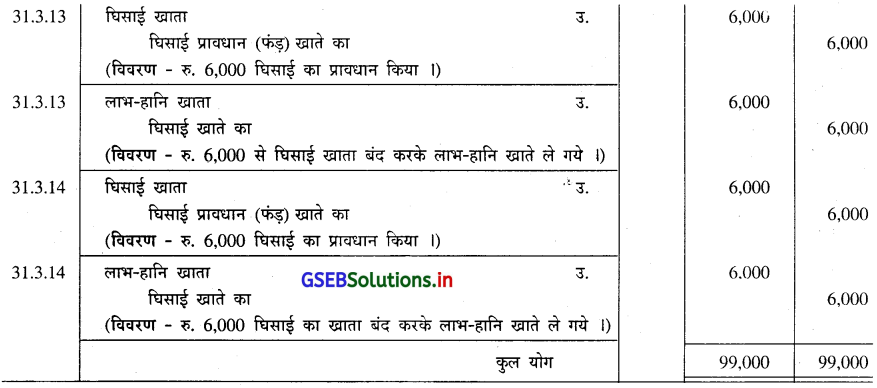

10. भालचंद्र मेन्युफेकचरिंग लिमिटेड ने तारीख 1.4.2012 के दिन एक यंत्र रु. 73,000 में खरीदा । इस यंत्र का स्थापना खर्च रु. 2,000 हुआ है । यंत्र पर 8% की दर से सीधी रेखा पद्धति से घिसाई गिनना तय किया है । इस कंपनी में घिसाई का प्रावधान (घिसाई फंड़) खाता बनाने की पद्धति के अनुसार घिसाई का लेखा किया जाता है । उपरोक्त विवरण पर से कंपनी की बही में प्रथम दो वर्ष का रोजनामचा, प्रथम दो वर्ष के लिये घिसाई का प्रावधान (घिसाई फंड़) खाता तथा प्रथम दो वर्ष के लिये घिसाई खाता तैयार कीजिए ।

उत्तर :

आवश्यक गणना और स्पष्टीकरण ता. 1.4.12 के दिन खरीदे गये यंत्र की लागत किंमत

= 73,000 + 2,000

= 75,000 रु.

वार्षिक घिसाई D = C × \(\frac{R}{100}\)

= रु. 75,000 × \(\frac{8}{100}\)

= 6,000

रु. सीधी रेखा की पद्धति के अनुसार प्रति वर्ष घिसाई रु. 6,000

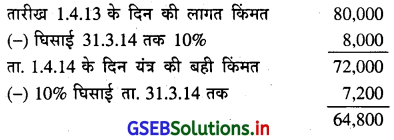

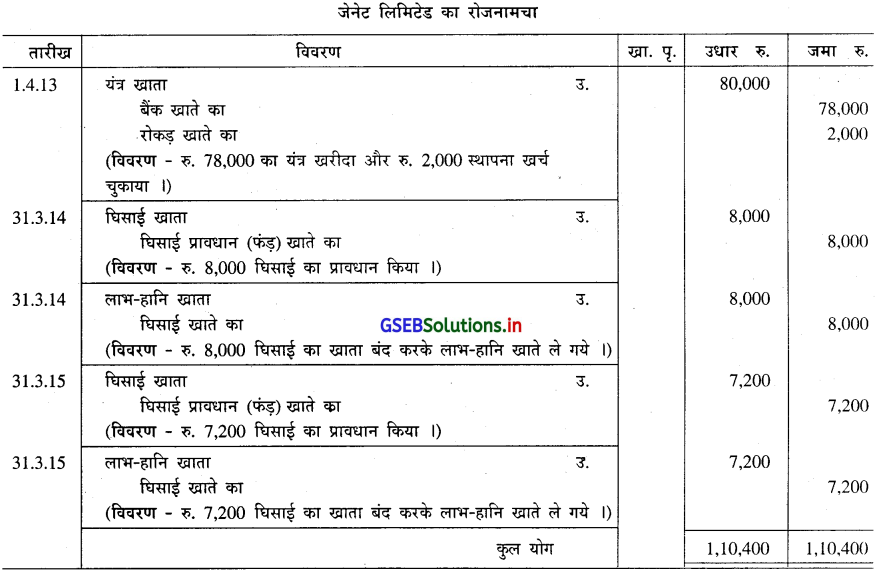

11. जेनेट लिमिटेड ने रु. 78,000 की किंमत का एक यंत्र तारीख 1.4.2013 के दिन खरीदा, जिसका स्थापना खर्च रु. 2,000 हुआ । इस यंत्र पर 10% घटती शेष पद्धति से घिसाई गिनी जाती है । यह घिसाई घिसाई के प्रावधान (फंड) खाता तैयार करने की पद्धति के अनुसार (एकत्रित घिसाई खाता) तैयार करना है । दिये गये विवरणों के आधार पर कंपनी की बही में प्रथम दो वर्ष का रोजनामचा तथा वार्षिक हिसाबों में प्रथम दो वर्ष की हिसाबी असर दीजिए ।

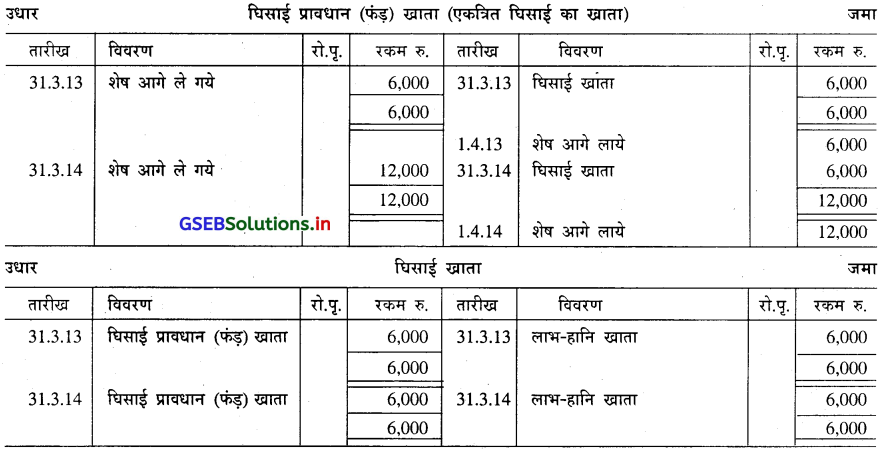

उत्तर :

आवश्यक गणना और स्पष्टीकरण तारीख 1.4.2013 के रोज खरीदे यंत्र की लागत किंमत

= रु. 78,000 + रु. 2,000

= रु. 80,000

वार्षिक हिसाब पर असर :

![]()