Gujarat Board GSEB Textbook Solutions Class 11 Organization of Commerce and Management Chapter 3 धन्धाकीय सेवाएँ – 2 Textbook Exercise Important Questions and Answers, Notes Pdf.

Gujarat Board Textbook Solutions Class 11 Organization of Commerce and Management Chapter 3 धन्धाकीय सेवाएँ – 2

GSEB Class 11 Organization of Commerce and Management धन्धाकीय सेवाएँ – 2 Text Book Questions and Answers

स्वाध्याय

1. निम्नलिखित प्रश्नों के उत्तर दिये गये विकल्पों में से सही विकल्प पसंद करके लिखिए :

प्रश्न 1.

खाते में जमा रकम पर ब्याज नहीं दिया जाता ।

(A) बचत खाता

(B) चालू खाता

(C) रिकरिंग खाता

(D) सावधि जमा योजना खाता

उत्तर :

(B) चालू खाता

प्रश्न 2.

इस प्रकार के खाते में निश्चित समय पर निश्चित रकम जमा करना अनिवार्य है ।

(A) बचत खाता

(B) चालू खाता

(C) रिकरिंग खाता

(D) सावधि जमा योजना खाता

उत्तर :

(C) रिकरिंग खाता

प्रश्न 3.

ऐसे खाते की रकम निश्चित समय तक उठा नहीं सकते ।

(A) बचत खाता

(B) चालू खाता

(C) रिकरिंग खाता

(D) सावधि जमा योजना खाता

उत्तर :

(D) सावधि जमा योजना खाता

प्रश्न 4.

कौन-से खाते की बचत पर बैंक सबसे अधिक ब्याज देती है ?

(A) चालू खाता

(B) सावधि जमा योजना खाता

(C) रिकरिंग खाता

(D) बचत खाता

उत्तर :

(B) सावधि जमा योजना खाता

प्रश्न 5.

भारत की मध्यस्थ बैंक का नाम क्या है ?

(A) State Bank of India

(B) Central Bank of India

(C) Reserve Bank of India

(D) Bank of India

उत्तर :

(C) Reserve Bank of India

![]()

प्रश्न 6.

अधिविकर्ष (Over Draft) की सुविधा निश्चित समय के लिए दी जाए तब किस नाम से पहचाना जाता है ?

(A) Pay Order

(B) Cash Credit

(C) Demand Draft

(D) Over Draft

उत्तर :

(B) Cash Credit

प्रश्न 7.

बैंक अपना दायित्व चुकाने के लिए जो चेक देते है उसे क्या कहते हैं ?

(A) ट्रावेलर्स चेक

(B) पे-ऑर्डर

(C) डिमाण्ड ड्राफ्ट

(D) केश-क्रेडिट

उत्तर :

(B) पे-ऑर्डर

प्रश्न 8.

प्रवास के दौरान नकद के सामने जोखिम का रक्षण हेतु बैंक की कौन-सी सेवा का लाभ लिया जाता है ?

(A) डिमाण्ड ड्राफ्ट

(B) चेक

(C) पे-ऑर्डर

(D) ट्रावेलर्स चेक

उत्तर :

(D) ट्रावेलर्स चेक

प्रश्न 9.

RTGS में कम से कम कितनी रकम का हस्तांतरण कर सकते है ?

(A) कितनी भी

(B) 2 लाख

(C) 5 लाख

(D) 50,000

उत्तर :

(B) 2 लाख

प्रश्न 10.

NEFT में अधिक से अधिक कितनी रकम का हस्तांतरण कर सकते है ?

(A) कितनी भी

(B) 2 लाख

(C) 5 लाख

(D) 50,000

उत्तर :

(B) 2 लाख

![]()

प्रश्न 11.

इस प्रकार के व्यवहार में मध्यस्थ बैंक Batch के प्रमाण में व्यवहार करते है ।

(A) NEFT

(B) RTGS

(C) CORE BANKING

(D) Call Money

उत्तर :

(A) NEFT

प्रश्न 12.

Bank-Bank के मध्य परस्पर व्यवहार करके उनके मध्य तुरन्त उत्पन्न वित्त की समस्या का निवारण किसके द्वारा होता है ?

(A) कॉल मनी

(B) पे-ऑर्डर

(C) ओवर ड्राफ्ट

(D) केश क्रेडिट

उत्तर :

(A) कॉल मनी

प्रश्न 13.

बैंक की ओर से ग्राहक को उनकी शान के आधार पर कौन-सा कार्ड दिया जाता है ?

(A) Debit Card

(B) Credit Card

(C) Letter of Credit

(D) Demand Draft

उत्तर :

(B) Credit Card

प्रश्न 14.

बैंक का महत्त्वपूर्ण कार्य ………………………….

(A) ट्रावेलर्स चेक देना

(B) ATM की सेवा देना

(C) जमा स्वीकारना तथा ऋण देना

(D) ड्राफ्ट की सुविधा देना

उत्तर :

(C) जमा स्वीकारना तथा ऋण देना

प्रश्न 15.

कोई एक बैंक अन्य बैंक/शाखा के उपर जो चेक लिखती है अर्थात ……………………….

(A) Pay order

(B) ट्रावेलर्स चेक

(C) हुण्डी

(D) डिमाण्ड ड्राफ्ट

उत्तर :

(D) डिमाण्ड ड्राफ्ट

![]()

प्रश्न 16.

देश के बैंकिंग सेवा उद्योग पर नियंत्रण रखनेवाली सरकारी मालिकी की बैंक अर्थात् …………………..

(A) राष्ट्रीय बैंक

(B) विदेशी बैंक

(C) मध्यस्थ बैंक

(D) ग्रामीण बैंक

उत्तर :

(C) मध्यस्थ बैंक

प्रश्न 17.

विश्व की सर्वप्रथम बैंक कौन-से सन् में प्रारम्भ हुई थी ?

(A) 1507

(B) 1607

(C) 1407

(D) 1950

उत्तर :

(C) 1407

प्रश्न 18.

विश्व की सर्वप्रथम बैंक सन् 1407 में कौन-से शहर में आरम्भ हुई थी ?

(A) जिनेवा

(B) USA

(C) UK

(D) UAE

उत्तर :

(A) जिनेवा

2. निम्नलिखित प्रश्नों के उत्तर एक वाक्य में दीजिए :

प्रश्न 1.

धन्धाकीय इकाइयों के नाम से कौन-सा खाता खुलवाया जाता है ?

उत्तर :

चालू खाता Current Account

प्रश्न 2.

एक महिने में रुपया निकालने की संख्या मर्यादित कौन-से खाते में की गई है ?

उत्तर :

बचत बैंक खाता Saving Bank Account

![]()

प्रश्न 3.

NEFT में कितनी रकम अथवा इससे कम रकम के नकद व्यवहार कर सकते हैं ?

उत्तर :

50,000 रु. या इससे कम

प्रश्न 4.

NEFT में रकम का हस्तांतरण कितने समय तक हो जाता है ?

उत्तर :

NEFT में रकम का हस्तांतरण उसी दिन से लगाकर महत्तम 48 घण्टे तक हो जाता है ।

प्रश्न 5.

खाते में जमा रकम हो उतनी ही रकम का उपयोग कौन-से कार्ड द्वारा कर सकते है ?

उत्तर :

डेबिट कार्ड Debit Card

प्रश्न 6.

बैंक के मुख्य ग्राहक कौन-कौन-से है ?

उत्तर : बैंक के मुख्य दो प्रकार के ग्राहक होते है :

- बचत करनेवाले ग्राहक

- ऋण प्राप्तकर्ता ग्राहक

प्रश्न 7.

बैंक ड्राफ्ट अथवा डिमाण्ड ड्राफ्ट किसे कहते हैं ?

उत्तर :

बैंक अपनी शाखा पर या दूसरी बैंक पर जो चेक लिखती है वह बैंक ड्राफ्ट अथवा डिमान्ड ड्राफ्ट कहा जाता है ।

प्रश्न 8.

पे ऑर्डर (Pay-order) से आप क्या समझते है ?

उत्तर :

बैंक अपने ही उपर जो चेक लिखती है, उसे पे ऑर्डर कहते हैं ।

![]()

प्रश्न 9.

‘ट्रावेलर्स चेक’ संज्ञा समझाइए ।

उत्तर :

जो चेक प्रवास के दौरान साथ में ले जाकर बैंक की किसी भी शाखा से नकद रु. प्राप्त कर सकें तो उसे ट्रावेलर्स चेक कहा जाता है ।

प्रश्न 10.

Credit Card’ अर्थात क्या ?

उत्तर :

क्रेडिट कार्ड यह बैंक द्वारा अपने ग्राहकों को दिया जानेवाला ऐसा कार्ड है, जिसकी मदद से ग्राहक बड़े रेस्टोरेन्ट, होटल इत्यादि में माल अथवा सेवाएँ उधार प्राप्त कर सकता है ।

प्रश्न 11.

निष्क्रीय सम्पत्ति (NPA) की स्थिति कब उत्पन्न होती है ?

उत्तर :

NPA : Non Performing Assets की स्थिति जब बैंक, उधार अथवा ऋण की हुई रकम वसूल न कर सकती हो तब निष्क्रिय सम्पत्ति की स्थिति पैदा होती है ।

प्रश्न 12.

Call Money Rate किसके आधार पर निश्चित होती है ?

उत्तर :

Call Money Rate मांग व आपूर्ति के सिद्धान्त के आधार पर निश्चित होती है ।

प्रश्न 13.

RBI की स्थापना तथा इसका राष्ट्रीयकरण कब हुआ था ?

उत्तर :

Reserve Bank of India की स्थापना सन् 1935 में तथा राष्ट्रीयकरण सन् 1949 में हुआ ।

प्रश्न 14.

बैंक का अर्थ बताइए ।

उत्तर :

बैंक अर्थात् माँगे जाने पर तुरन्त ही अथवा निर्धारित समय के अन्त में वापस करने की शर्त पर निवेश करने के उद्देश्य से बचत एकत्रित करनेवाली संस्था को बैंक कहते हैं ।

![]()

3. निम्नलिखित प्रश्नों का उत्तर संक्षिप्त में दीजिए :

प्रश्न 1.

अधिविकर्ष (Over Draft) से आप क्या समझते है ?

उत्तर :

विभिन्न व्यापारी बैंक में चालू खाता रखते है । ऐसे चालू खाते में से जमा रकम से अधिक रकम निकालने की सुविधा प्रदान की जाये तो उन्हें बैंक अधिविकर्ष कहते हैं । व्यापारी अपनी अथवा अन्य जामीनगिरी पर अधिविकर्ष प्राप्त कर सकते हैं । इस तरह स्वीकृत अधिविकर्ष की महत्तम पूँजी/रकम में से रकम निकाली जाए तो उस रकम पर ब्याज चुकाना पड़ता है ।

प्रश्न 2.

नकद शान (Cash Credit) से आप क्या समझते है ?

उत्तर :

व्यापारी को धन्धाकीय उद्देश्य की पूर्ति के लिए तथा धन्धे के विकास के सन्दर्भ में धन्धे में स्थित माल स्टॉक और वसूली को ध्यान में रखकर ऋण दिया जाता है, उन्हें नकद शान (Cash Credit) कहते हैं । इस तरह ऋण की व्यवस्था में माल स्टॉक बैंक के पास गिरवी रहता है । धन्धाकीय इकाईयाँ जितने प्रमाण में जितने समय के लिए इस पूँजी का उपयोग किया जाये उतने प्रमाण में निश्चित की गई दर से ब्याज चुकाना पड़ता है ।

प्रश्न 3.

ई-बैंकिंग में होनेवाले अमौद्रिक व्यवहार के दो उदाहरण दीजिए ।

उत्तर :

ई-बैंकिंग के व्यवहारों में मौद्रिक व्यवहार नहीं होते, लेकिन खातेदार बैंक में से अपने खाते.का स्टेटमेंट प्राप्त करना, चेकबुक रिकवेस्ट, PIN चेन्ज, स्टोप पेमेन्ट रिक्वेस्ट आदि अमौद्रिक व्यवहार करते है ।

प्रश्न 4.

समझाइए :

(a) क्रेडिट कार्ड

(b) डेबिट कार्ड

(c) ATM

* क्रेडिट तथा डेबिट (Credit & Debit Card) कार्ड देना : बैंक से क्रेडिट कार्ड प्राप्त करने हेतु आवेदन किया जाता है, बैंक व्यक्ति

की शान के बारे में विधिवत् अध्ययन करते हैं उसे क्रेडिट कार्ड देते (Issue) हैं, जिसमें बैंक व्यक्ति की शान की मर्यादा बैंक स्वयं निश्चित करते हैं, इनकी मर्यादा में नकद अथवा उधार खरीदी की जा सकती है । जैसे सेन्ट्रल बैंक आफ इण्डिया का “सेन्ट्रल कार्ड”, बैंक ऑफ बरोडा का “बोब कार्ड”, सीटी बैंक का “मास्टर कार्ड”, इसके अलावा स्टेट बैंक ऑफ इण्डिया, देना बैंक, केनरा बैंक, आन्ध्र बैंक इत्यादि अनेक बैंकों द्वारा क्रेडिट कार्ड दिये जाते हैं ।

क्रेडिट कार्ड धारक बैंक द्वारा अधिकृत दुकानों से, रेस्टोरन्ट, विभागीकृत दुकान, रेलवे टिकट, हवाई टिकट इत्यादि से आवश्यक खरीदी अथवा टिकट ले सकते हैं । खरीदी की रकम जितनी ही रकम खरीदार के खाते में रकम अपने आप उधार हो जाती है तथा विक्रेता के खाते में रकम जमा हो जाती है । समय-समय पर कार्ड धारक को उनका हिसाब एवं बैंक कमीशन की जानकारी बैंक द्वारा दी जाती है । कार्ड प्राप्त करनेवाले व्यक्ति को निश्चित समय-मर्यादा में उपयोग में ली जानेवाली रकम बैंक में पुनः जमा करानी पड़ती है । वर्तमान समय में डेबिट कार्ड (Debit Card) भी अस्तित्व में आया है, जिसके अन्तर्गत कार्डधारक को पहले रकम जमा करनी पड़ती है तथा प्रत्येक खरीदी के साथ उन्हें इस कार्ड के रूप में रकम उधार (Debit) दी जाती है ।

* टेलर (Teller) की सेवा : बैंक द्वारा ATM (Automatic या Automated Teller Machine) की सुविधा दी जाती है । जिसके आधार पर व्यक्ति अथवा व्यापारी की आर्थिक सुदृढ़ता को ध्यान में रखते हुए बैंक ATM कार्ड देती हैं, बैंक की शाखाओं में से इनके द्वारा पैसे निकाले जा सकते हैं । जब कभी भी न्यूनतम रकम से अधिक रकम अथवा उसकी पूँजी जो जमा है, उससे कम रकम निकालनी हो तो इस ATM Card को यंत्र में डालकर आवश्यक पिन नम्बर व निर्धारित बटन दबाकर रात-दिन चौबीस घण्टे रकम प्राप्त की जा सकती है । सप्ताह में सातों दिन यह सेवा उपलब्ध रहती है ।

![]()

प्रश्न 5.

आंतर बैंकिंग व्यवहारों को समझाइए ।

उत्तर :

आन्तर बैंकिंग व्यवहार अर्थात् किसी एक बैंक का किसी दूसरे बैंक के साथ अल्प (कम) समय के लिए किया गया वित्तीय व्यवहार । ऐसी व्यवस्था के बदले ब्याज चुकाया जाता है । इस व्यवस्था के अन्तर्गत एक बैंक ऋण देता है व दूसरा बैंक ऋण स्वीकार करता है ।

प्रश्न 6.

बैंक का मुख्य कार्य क्या है ?

उत्तर :

बैंक का मुख्य कार्य होता है आम जनता की बचत को स्वीकार करना एवं जिनको आवश्यकता हो उन्हें वित्तीय सहायता अर्थात् ऋण प्रदान करना । बैंक कम ब्याज पर रुपये स्वीकार करता है एवं अधिक ब्याज पर रुपये उधार देता है ।

प्रश्न 7.

सेफ डिपोजिट वोल्ट से आप क्या समझते हैं ?

उत्तर :

बैंक लॉकर (तिजोरी) के खाने को किराये पर देते हैं, उसे सेफ डिपोजिट वोल्ट कहते हैं । इस खाने में लोग अपने आभूषण, गहने, कीमती दस्तावेज इत्यादि सुरक्षित रख सकते हैं ।

प्रश्न 8.

चैक (Cheque) कौन किस पर लिखता है ?

उत्तर :

जिस खातेदार का बैंक में खाता हो वह खुद के बैंक पर चैक लिखता है ।

प्रश्न 9.

चैक के तीन पक्षकारों के नाम दीजिए ।

उत्तर :

चैक के निम्न तीन पक्षकार होते हैं ।

चैक लिखनेवाला (ड्राअर – जो खातेदार होता है ।)

सम्बोधित पक्ष (ड्रोई – जो बैंक है)

और रकम प्राप्त करनेवाला (पेयी)

ड्राअर खुद पेयी हो सकता है ।

प्रश्न 10.

बैंक द्वारा रकम – स्थानान्तरण की चार पद्धतियों के नाम बताइए ।

उत्तर :

बैंक द्वारा रकम निम्न रीति से स्थानान्तरित की जाती है । चैक द्वारा, बैंक ड्राफ्ट अथवा डिमाण्ड ड्राफ्ट, मेल ट्रान्सफर, टेलिग्राफिक या टेलिफोनिक ट्रान्सफर द्वारा रकम भेजी जा सकती है ।

![]()

प्रश्न 11.

बिक्री पृष्ठांकन (ऐण्डोर्समेन्ट) से आप क्या समझते हैं ?

उत्तर :

बिक्री पृष्ठांकन अर्थात् चैक के मालिकी हक के परिवर्तन के लिए उसके पीछे जो हस्ताक्षर (पेयी) किए जाते हैं उसे बिक्री पृष्ठांकन कहते हैं।

प्रश्न 12.

पे-ऑर्डर (Pay-order) अर्थात् क्या ?

उत्तर :

पे-ऑर्डर अर्थात् बैंक द्वारा अपनी देय रकम चुकाने के लिए बैंक द्वारा अपने ही ऊपर जो चैक लिखा जाता है उसे Pay-order कहते हैं । इसमें ड्रोअर – रकम चुकाने का आदेश देनेवाला एवं ड्रोई – रकम चुकानेवाले बैंक की एक ही शाखा होती है । रकम प्राप्त करनेवाला बैंक का लेनदार होता है ।

प्रश्न 13.

चलन नोट कौन बाहर निकालता है ? ।

उत्तर :

प्रत्येक देश का मध्यस्थ बैंक चलन नोट बाहर निकालता है । अपने देश में रिजर्व बैंक ऑफ इण्डिया अपने देश का मध्यस्थ बैंक है, जो कि चलन नोट बाहर निकालता है, केवल 1 रु. के नोट भारत सरकार के वित्त मंत्रालय द्वारा बाहर निकाले जाते हैं ।

प्रश्न 14.

चालू खाता खुलवाना कौन पसन्द करते हैं ?

उत्तर :

जिन व्यापारियों अथवा व्यक्तियों को लेनदेन बार-बार करना पड़ता है, उनके लिए चालू खाता उपयोगी होता है । इससे अधिकांशतः व्यापारी, उद्योगपति, कम्पनियाँ, सार्वजनिक निगम, सरकारी विभाग इत्यादि चालू खाता खुलवाना पसन्द करते हैं ।

4. निम्नलिखित प्रश्नों के उत्तर मुद्दासर दीजिए :

प्रश्न 1.

संक्षिप्त टिप्पणी लिखिए :

(A) कोल मनी :

उत्तर :

बैंक का एक कार्य होता हैं बैंकों – बैंकों के मध्य व्यवहारों का है । प्रत्येक बैंक को कई बार बहुत ही कम समय अर्थात् 24 घण्टे अथवा इससे भी कम समय के लिए पूँजी की आवश्यकता पड़ती रहती है । ऐसी स्थिति में अन्य बैंक में अनउपयोगी (बिना उपयोग के पड़ी हुई पूँजी) पूँजी पड़ी हुई होती है, तो तुरन्त ही जरूरतमन्द बैंक को यह रकम दी जाती है । यह व्यवस्था मध्यस्थ बैंक द्वारा नियुक्त ऐजेन्सी द्वारा की जाती है । इस तरह रुपयों का आदानप्रदान की प्रक्रिया मध्यस्थ बैंक द्वारा होती है । इस तरह रुपयों के लेनदेन करनेवाली बैंक एकदूसरे के सम्पर्क में नहीं आती । इस तरह बैंकों की समस्या का निवारण हो जाता है । इस तरह जो रकम मांगी जाये तब तुरन्त मिल जाये तो ‘Call Money’ कहा जाता है । इस तरह प्राप्त रकम पर ब्याज चुकाना पड़ता है । यह ब्याज की दर बाजार में पूँजी की मांग के आधार पर निश्चित होती है । यह ब्याज की दर बाजार में मांग और आपूर्ति के आधार पर तय होती है । जिसे Call money Rate के रूप में पहचाना जाता है ।

![]()

(B) कोर-बैंकिंग (Core Banking).

उत्तर :

कोर-बैंकिंग में Core अर्थात Centralized Online Real-time Exchange बैंक की यह व्यवस्था में एक ही बैंक की समग्र विश्व में स्थित समस्त शाखाएँ जुड़ सकती है । बैंक के केन्द्रियकृत सर्वर में उस बैंक की समस्त शाखाओं के सभी खातेदारों के खातों की माहिती उपलब्ध होती है । बैंक के किसी भी खातेदार के व्यवहार की Entry रीयल टाईम में यह केन्द्रियकृत सर्वर में रजिस्टर्ड अथवा Entry हो जाती है । इस केन्द्रियकृत सर्वर में हुए व्यवहार के हेरफेर की Entry इस बैंक की सभी शाखाओं में देख सकते है । किसी भी शाखा का खातेदार उनके खाते में व्यवहार इस बैंक की किसी भी शाखा में से कर सकते है । खातेदार किसी भी शाखा में अपने खाते में नकद, चेक, ड्राफ्ट जमा कर सकता है, तथा निकाल भी सकता है तथा अन्य व्यवहार भी कर सकता है । इस प्रकार खातेदार शाखा का नहीं बल्कि बैंक का खातेदार बनता है । यह प्रक्रिया बैंक तथा ग्राहक दोनों के कार्य के समय व खर्च में कमी करता है ।

(C) RTGS :

उत्तर :

RTGS : Real Time Gross Settlement रीयल टाईम ग्रोस सेटलमेंट । RTGS सदस्य बैंक में से रुपया भारत देश की अन्य कोई भी RTGS सदस्यता प्राप्त बैंक में परिवर्तन करने की पद्धति को RTGS कहते हैं ।

RTGS सदस्यता प्राप्त समस्त बैंकों की पहचान IFSC कोड से होती है । जो ग्यारह डीजिट का आल्फा न्युमेरीक स्वरूप में होता है । IFSC कोड IDRBT (Institute for Development and Research on Banking Technology) हैदराबाद द्वारा वितरित किया जाता है । रीयल टाईम ग्रोस सेटलमेंट यह भारत की कोई भी बैंक में से भारत की अन्य बैंक में रुपयों के हस्तांतरण करने की पद्धति है । इस पद्धति में रीयल टाईम उसी समय तथा ग्रोस सेटलमेंट अर्थात् व्यवहार के अनुसार जमा तथा उधार हो उसे RTGS कहते हैं ।

इस पद्धति में रुपयों का नकद व्यवहार नहीं किया जाता । इसलिए ग्राहक तथा लाभार्थी दोनों के बैंक में खाता होना जरूरी है । दोनों बैंक के पास IFSC (Indian Financial System Code) कोड होना जरूरी है । RBI द्वारा RTGS पद्धति में दो लाख या उससे अधिक रकम जमा करने की सेवा दी जाती है । इस पद्धति में जिस दिन रकम जमा कराने की सूचना ग्राहक की ओर दी जाये तब उसी दिन रकम ग्राहक के खाते में उधार करके (Debit) दर्शाये गये व्यक्ति के खाते में जमा कर दी जाती है । इस पद्धति में रुपया भेजनेवाले ग्राहक के पास से कमीशन लिया जाता है । लेकिन Inward RTGS अर्थात् कि रुपया प्राप्तकर्ता लाभार्थी के पास से किसी भी प्रकार का कमीशन नहीं लिया जाता ।

(D) NEFT :

उत्तर :

NEFT : National Electronic Fund Transfer नेशनल इलेक्ट्रोनिक फण्ड ट्रान्सफर | NEFT सदस्यता प्राप्त बैंक के फण्ड को भारत देश की अन्य NEFT सदस्यता प्राप्त बैंक में परिवर्तन (Transfer) करने की पद्धति को NEFT कहा जाता है । RTGS की तरह ही यह भी रुपये भुगतान का एक प्रकार है । ऐसी व्यवस्था भी On Line की जाती है । इस हेतु IFSC कोड दिया जाता है । इस प्रकार के व्यवहार में फण्ड ट्रान्सफर करने की रकम की कोई मर्यादा नहीं होती । इस तरह के व्यवहार में अधिक से अधिक 2 लाख रु. ट्रान्सफर करने की प्रक्रिया Batch के प्रमाण में होती है । RBI द्वारा प्रति घण्टे की बेच (Batch) में ऐसे व्यवहारों को सुलझाया जाता है । ऐसे व्यवहार में जमा रकम मिलने की प्रक्रिया उसी दिन से अधिकतम 48 घण्टे तक हो जाती है ।

इसमें ट्रान्जेक्शन (DNS : Different Net Settlement) पद्धति से बेच वाईज सेटल होता है । बेच के एक मेसेज में अधिक से अधिक 10 ट्रान्जेक्शन होते है ।

IFSC Code : NEFT सदस्यता प्राप्त बैंक, बैंक शाखा की पहचान IFSC कोड से होती है । जो ग्यारह डिजीट का आल्फा न्युमेरिक स्वरूप में होता है । इस पद्धति में रुपया भेजनेवाले ग्राहक के पास से कमीशन लिया जाता है, लेकिन Inward NEFT अर्थात् रकम प्राप्तकर्ता लाभार्थी के पास से किसी भी प्रकार का कमीशन नहीं लिया जाता ।

इसमें रु. 50,000/- नकद से NEFT करने के लिए : रु. 50,000 अथवा इससे कम रकम Cash से NEFT की जा सकती है इस प्रकार वाक इन कस्टमर को भी NEFT का लाभ सभी शाखाओं में से मिल सकता है ।

(E) M-Banking : Mobile Banking :

उत्तर :

मोबाईल बैंकिंग एक ऐसी सेवा है, कि जिसमें कोई भी व्यक्ति बैंक में व्यक्तिगत रूप से गये बिना इलेक्ट्रोनिक साधनों की मदद से अर्थात् Internet का कनेक्शनवाले मोबाईल की मदद से विश्व के किसी भी कोने से मौद्रिक व्यवहार कर सकते है । जिसमें, खाते का Balance जान सकते है । लाईट बिल, टेलीफोन बिल, गैस बिल तथा विभिन्न कर (Tax) अथवा अन्य भुगतान कर सकते है । एक खाते में से दूसरे खाते में ट्रान्सफर कर सकते है । इस प्रकार की सेवा प्राप्त करने के लिए बैंक में आवेदन करना पड़ता है । उसके पश्चात् Bank

Mobile Banking के लिए Login ID और पासवर्ड देती है । इस व्यवस्था के लिए सलामती देखरेख-सुरक्षा आवश्यक बन जाती है ।

प्रश्न 2.

खातेदार सम्बन्धित बैंक की शाखा का नहीं, बल्कि बैंक का खातेदार है । – यह विधान समझाइए ।

उत्तर :

उपरोक्त विधान सत्य है । क्योंकि वर्तमान समय में विभिन्न बैंक वर्तमान व्यवस्थाओं के अन्तर्गत जुड़ सकती है । एक ही बैंक समग्र विश्व में स्थित बैंक से जुड़ सकती है । बैंक के केन्द्रियकृत सर्वर में उस बैंक की समस्त शाखाएँ व सभी खातेदारों की माहिती उपलब्ध होती है । किसी भी शाखा का खातेदार उनके खाते का व्यवहार उसी बैंक की किसी भी शाखा में से कर सकता है । खातेदार किसी भी शाखा में अपने खाते में नकद, चेक, ड्राफ्ट इत्यादि जमा कर सकते है तथा रकम निकाल भी सकते हैं व अन्य कई व्यवहार भी कर सकते हैं । इसलिए कहा जा सकता हैं कि खातेदार सम्बन्धित बैंक की शाखा का नहीं, बल्कि बैंक का खातेदार है ।

![]()

प्रश्न 3.

मध्यस्थ बैंक बैंकों का बैंक हैं ।

उत्तर :

मध्यस्थ बैंक वस्तुतः बैंकों का बैंक है, उपरोक्त विधान सत्य है, क्योंकि प्रत्येक देश का एक मध्यस्थ बैंक होता हैं, जो कि बैंकिंग प्रणाली पर अपना नियंत्रण रखता है । इस बैंक की मालिकी सरकार की होती है । फिर भी वह स्वायत्त संस्था के रूप में कार्य करता है । मध्यस्थ बैंक द्वारा निश्चित शर्त एवं नियमों को पूर्ण करनेवाले बैंकों का रजिस्ट्रेशन करके उसे पंजीकृत (Scheduled) बैंक के रूप में घोषित करता है । इस प्रकार हम कह सकते हैं कि मध्यस्थ बैंक बैंकों का बैंक है ।

प्रश्न 4.

बैंक द्रव्य का लेन-देन करनेवाली संस्था है ।

उत्तर :

यह विधान सही है, बैंक का मुख्य कार्य बचत को द्रव्य के रूप में स्वीकार कर द्रव्य को कर्ज (ऋण) के रूप में देना है । बैंक आम जनता की बचत स्वीकार करता है अर्थात् द्रव्य लेता है, एवं जब द्रव्य उधार देता है, तब द्रव्य देता है । अर्थात बैंक द्रव्य का लेन-देन करनेवाली संस्था है।

प्रश्न 5.

बैंक देश के आर्थिक विकास का महत्त्वपूर्ण पाया (नीव) है ।

उत्तर :

बैंक यह देश के आर्थिक विकास की नींव के समान हैं, क्योंकि बैंक के माध्यम से अनेक व्यापारी, उद्योगपति, कम्पनियाँ, व्यक्तिगत मालिकी व साझेदारीवाली संस्थाओं को बैंक के माध्यम से वित्तीय सहायता, सलाह-सूचन-मार्गदर्शन, वित्तीय हस्तांतरण विदेशी मुद्रा में परिवर्तन इत्यादि सेवाएँ प्राप्त होती हैं । इन सबके विकास में भी बैंक की महत्त्वपूर्ण भूमिका होती है । इसके अलावा ये संस्थाएँ बड़े पैमाने में लाभ कमायेगी, आवश्यक कर (Tax) चुकाया जायेगा, परिणामस्वरूप अनेक लोगों को रोजगार मिलेगा, वेतनभोगी कर्मचारी भी आयकर (Income Tax) अदा करते हैं तो यह सब आय देश के आर्थिक विकास के काम में ली जाती है । इस प्रकार हम कह सकते हैं कि देश की आर्थिक व्यवस्था में बैंक का महत्त्वपूर्ण स्थान होता है ।

प्रश्न 6.

बैंक का कार्य भी दुकान जैसा ही है ।

उत्तर :

यह विधान सही है । जिस प्रकार एक दुकानदार कम कीमत पर माल खरीदकर अधिक कीमत पर माल का विक्रय करता है, ठीक इसी प्रकार बैंक भी द्रव्य की खरीदी एवं बिक्री करता है । बैंक जब बचत को स्वीकार करता है, तब ब्याज देता है, जिसे खरीदी माना जा सकता है । इसी तरह बैंक ऋण (कर्ज) देकर ब्याज लेता है, जिसे विक्रय माना जा सकता है । इस प्रकार बैंक कम ब्याज पर रकम लेकर अधिक ब्याजदर से ऋण प्रदान करते हैं ।

प्रश्न 7.

बैंक अपने खातेदार के एजेन्ट के रूप में वैविध्यपूर्ण सेवाएँ देते हैं ।

उत्तर :

बैंक अपने खातेदार की तरफ से उनकी सूचना के अनुसार विविध प्रकार की सेवाएँ देते हैं । खातेदार द्वारा लिखे गए चैक की रकम चुकाना, उनके खाते में भरे गए चैक की रकम वसूल करना, उनकी तरफ से किराया, बिजली-बिल, बीमा-प्रीमियम इत्यादि भरना, उनकी तरफ से ब्याज वसूल करना, उनकी शाख के बारे में अभिप्राय ज्ञात करना इत्यादि सेवाएँ प्रदान करते हैं ।

![]()

प्रश्न 8.

रिकरिंग डिपोजिट खाता ग्राहकों में बचत करने की आदत डालता है ।

उत्तर :

रिकरिंग खाते में कुछ निश्चित रकम 12 मास से 120 मास तक जमा की जा सकती है । समय सीमा पूर्ण होने पर समस्त रकम ब्याज सहित वापस मिलती है । निश्चित की गई रकम हर मास बैंक में जमा करवाने के लिए ग्राहक को बचत करनी पड़ती है । इस तरह रिकरिंग डिपोजिट खाता ग्राहकों में बचत करने का उत्तेजन देता है ।

प्रश्न 9.

प्रवास में जोखिम के निवारण के लिए ट्रावेलर्स चैक ही उत्तम साधन है ।

उत्तर :

प्रवासी प्रवास या यात्रा पर जाये तो साथ में नकद रकम की अपेक्षा अगर ट्रावेलर्स चैक बनवाकर ले जाये तो जहाँ मौद्रिक आवश्यकता पड़े तब उस चैक को भुनाकर नकद रकम प्राप्त कर सकता है । ये चैक 10 रु., 100 रु., 500 रु. की अनुकूल कीमत में प्राप्त होते हैं । अर्थात् आवश्यकतानुसार नकद रकम प्राप्त की जा सकती है । नकद रकम प्रवास में साथ ले जाने पर उसके खो जाने, चोरी हो जाने, लूट हो जाने इत्यादि के भय से सुरक्षा होती है । इसलिए हम कह सकते हैं कि प्रवास हेतु ट्रावेलर्स चैक ही उत्तम साधन हैं ।

प्रश्न 10.

क्रेडिट कार्ड (Credit Card) की पद्धति भारत में कम प्रचलित है ।

उत्तर :

यह विधान सही है । क्रेडिट कार्ड की मदद से बैंक का ग्राहक निश्चित स्टोर्स और होटलों में माल या सेवा उधार प्राप्त कर सकते हैं । भारत में बैंकिंग प्रथा अभी विकसित नहीं हुई है । भारत के सभी होटल और स्टोर्स क्रेडिट कार्ड पर माल या सेवा देने को तैयार नहीं होते और क्रेडिट कार्ड का उपयोग कर माल सेवा प्राप्त करनेवाले ग्राहक भी भारत में कम हैं । इसलिए क्रेडिट कार्ड की पद्धति भारत में कम प्रचलित है ।

5. निम्नलिखित प्रश्नों के उत्तर विस्तार से दीजिए :

प्रश्न 1.

बैंक के कार्य समझाइए ।

अथवा

बैंक के मुख्य कार्य कौन-कौन-से होते हैं ? संक्षेप में समझाइए ।

अथवा

बैंक के अन्य कार्यों को संक्षेप में समझाइए ।

उत्तर :

बैंक के मुख्य दो कार्य होते हैं –

- जमा स्वीकार करना

- विनियोग या ऋण देना ।

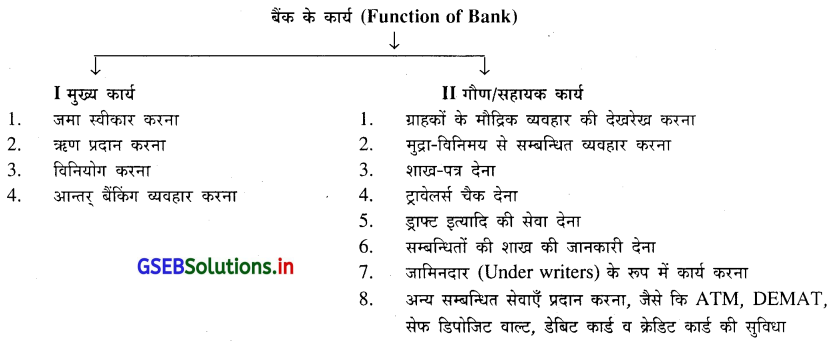

वर्तमान समय में बैंकिंग सेवा उद्योगों के द्वारा इन दो कार्यों के अलावा भी अनेक सेवाएँ प्रदान की जाती हैं । वर्तमान समय में बैकिंग स्पर्धा के चलते हुए कुछ बैंक अन्य बैंकों से अलग प्रकार की सेवाएँ प्रदान करते हैं । बैंक के कार्यों को हम निम्न चार्ट द्वारा स्पष्ट कर सकते हैं ।

[I] मुख्य कार्य : बैंक के मुख्य कार्य निम्नलिखित हैं :

(1) जमा स्वीकार करना : बैंक द्वारा आम जनता की बचत को स्वीकार किया जाता है । बैंक में जमा रखनेवाले व्यक्ति निश्चित समय तक जमा-रकम को अपने उपयोग में नहीं लेते हैं । उसके बदले में बैंक में जो रकम जमा रखी जाती है, इसके बदले में बैंक जमा रखनेवाले को ब्याज देते हैं । जो बैंक जमा स्वीकार करते हैं वह मूल रकम वापस करने के लिए जिम्मेदार होते हैं । बैंक की सबसे बड़ी जिम्मेदारी जमा रखनेवाले लोगों का विश्वास टिकाए रखने का होता है । बैंक मुख्यत: तीन प्रकार के खातों द्वारा जमा स्वीकार करते है ।

(a) चालू खाता (Current Account)

(b) बचत खाता (Saving Account)

(c) सावधि/मर्यादा जमा खाता (Fixed Deposit Account)

(a) चालू खाता (Current Account) : ऐसा खाता A/C धन्धाकीय वर्ग के लिए अधिक अनुकूल माना जाता है । चालू खाते में रकम जमा करने अथवा निकालने पर सामान्यत: कोई प्रतिबन्ध नहीं रहता । इस खाते में ब्याज कम अथवा नहींवत् मिलता है । ऐसा खाता व्यापारी-वर्ग केवल सुविधाएँ अथवा सहायता प्राप्त करने के उद्देश्य से खुलवाता है और चैक द्वारा ही रकम निकालता है ।

(b) बचत खाता (Saving Account) : इस प्रकार के खाते में बैंक द्वारा मर्यादित संख्या में व्यवहार करने की सुविधा दी जाती __ है । इसमें चैक (Cheque) तथा आहरण-पत्र (Withdrawal Slip) के द्वारा खातेदार रकम निकाल सकता है । इसमें बैंक द्वारा

तय की गई रकम जमा रखना आवश्यक होता है । इसमें खातेदार को चैक, ड्राफ्ट तथा अन्य मौद्रिक सुविधाएँ और नकद जमा कर सकता है ।

(c) सावधि जमा-योजना खाता (Fixed Deposit Account) : ऐसे खाते में रखी गई जमा रकम अमुक निश्चित अवधि के लिए ही होती है और अवधि पूरी होने परं ब्याज के साथ खाते की रकम वापस की जाती है अथवा खातेदार समय (मुद्दत) बढ़ाकर अपना खाता चालू रख सकता है । जिसके पास अमुक निश्चित रकम लम्बे समय तक अनुपयोगी पड़ी रहनेवाली है, उसके लिए यह खाता सबसे उपयोगी होता है । ऐसे खाते द्वारा बैंक को अधिक रकम जमा के रूप में मिल जाती है । परिणामस्वरूप बैंक इस खाते द्वारा प्राप्त रकम को उपयोग में ले सकती है । इसमें जमा कर्ता को रकम जमा की रसीद प्रदान की जाती है । बैंक तथा जमा कर्ता के बीच जो समय निश्चित किया गया है उससे पूर्व जमाकर्ता रकम नहीं निकाल सकता है ।

इसमें बचत खाते की अपेक्षा इस खाते में बैंक अधिक ब्याज देता है । इन खातों के अतिरिक्त बचत-जमाकर्ता के लिए अन्य स्वरूप भी प्रचलित हैं जो निम्नलिखित हैं ।

- रिकरिंग जमा (Deposit)

- फेस्टिवल जमा (Deposit)

- ग्रामीण बचत-योजना (Rural Saving Plan)

- जनता बचत-योजना

- मासिक आय-योजना

- अवयस्क बचत योजना (Minor Saving Deposit)

(2) ऋण (Loan) प्रदान करना : बैंक में बचत के रूप में जो जमा रकम प्राप्त होती है, उस रकम को ऋण के रूप में दिया जाता है ।

जमा कर्ताओं से जो रकम जमा स्वीकार की जाती है, उसकी अपेक्षा ऋण पर अधिक ब्याज लिया जाता है । इस प्रकार इस अन्तर की रकम बैंक का खर्च एवं लाभ की रकम होती है । ऋण की आवश्यकता को ध्यान में रखकर बैंक जमा स्वीकार करती है । बैंक द्वारा ऋण प्रदान करने के बाद ऋण की वसूली बैंक के लिए अनिवार्य होती है ।

चालू खाता रखनेवाले व्यापारी अत्यधिक मौद्रिक व्यवहार करते हैं । जिसके परिणामस्वरूप उनकी जमा रकम से अत्यधिक रकम निकालने (Withdrawal) की सुविधा दी जाती है, जो अधिविकर्ष (Over Draft) की सुविधा के नाम से जाना जाता है । ऐसी कठिन परिस्थिति में कई बार खातेदार योजनाबद्ध अपनी सम्पत्ति को जमानत के तौर पर अल्पकालीन अधिविकर्ष की सुविधा प्राप्त करते हैं । इसके अलावा बैंक द्वारा खातेदार को नकद शाख (Cash Credit) की भी सुविधा प्रदान की जाती है, जिसके अन्तर्गत बैंक द्वारा खातेदार के खाते में अमुक रकम जमा कर दी जाती है जो रकम बैंक द्वारा जमा की जाती है इस रकम की मर्यादा में व्यापारी अन्य किसी को भुगतान कर सकता है अथवा बैंक से नकद निकाल सकते हैं । नकद शान की सुविधा एक तरह से ऋण (Loan) की सुविधा ही मानी जाती है । यदि बैंक ऋण की पूरी रकम वसूल न कर पाए तब निष्क्रिय सम्पत्ति (Non-Performing AssetsNPA) का प्रश्न पैदा होता है ।

(3) विनियोग करना : बैंक के द्वारा अपनी पूँजी एवं जमा की गई रकम विनियोग की जाती है । नकद आय एवं नकद खर्च को हमेशा ध्यान में रखकर बैंक के पास कितनी रोकड़ कितने समय के लिए उपयोग बिना जमा रहती है, उसकी गिनती करके बैंक द्वारा लोगों को ऋण Loan प्रदान किया जाता है । इस प्रकार के विनियोग से बैंक की तरलता कम नहीं होनी चाहिए । अतः विनियोग के कार्य । में लाभदायकता तथा तरलता के मध्य सतत संतुलन होना आवश्यक होता है । मौद्रिक तंगी (कमी) तथा आकस्मिक परिस्थिति में विनियोग की रकम रोकड़ में परिवर्तित हो सके इसको भी ध्यान में रखना आवश्यक होता है । सरकारी जामीनगिरी तथा सम्पूर्ण सुदृढ़तावाली संस्थाओं में विनियोग करना बैंक के लिए लाभदायी होता है ।

(4) आन्तर बैंकिंग व्यवहार करना : बैंक का बैंक के साथ किया जानेवाला व्यवहार आन्तर बैंकिंग व्यवहार कहलाता है । प्रत्येक बैंक

को कई बार बिल्कुल कम समय के लिए 24 घण्टे या उससे भी कम समय के लिए पूँजी की आवश्यकता पड़ती है, ऐसे समय में यदि दूसरे बैंकों के पास अनुपयोगी जमा है तो परस्पर पूँजी उधार प्राप्त करके पूँजी की समस्या का निराकरण किया जाता है जिसे Call Money के नाम से जाना जाता है । जो कि एक प्रकार से एक बैंक ऋण देता है, व दूसरा बैंक ऋण प्राप्त करता है । क्योंकि Call Money की रकम पर ब्याज चुकाया जाता है । मांग तथा पूर्ति के सिद्धान्त पर ब्याज की दर निश्चित होती है । सामान्य तौर पर यह ब्याज की दर जितनी ऊँची होगी मौद्रिक समस्या उतनी ही अधिक होती है । बैंक का यह कार्य समग्र बैंकिंग उद्योग के संतुलन को बनाये रखने का कार्य करती है ।

[II] गौण कार्य : बैंक के अन्य कार्य निम्नलिखित हैं :

(1) ग्राहकों के मौद्रिक व्यवहारों को संभालना : बैंक के कुल दो प्रकार के ग्राहक होते हैं : (i) रकम जमा करनेवाले (ii) ऋण प्राप्त करनेवाले । ऐसे ग्राहक वित्तीय व्यवहार करते हैं । बैंक द्वारा रकम का भुगतान करने तथा रकम की वसूली का कार्य किया जाता है । इसके उपरांत बिजली का बिल, टेलिफोन बिल, सरकारी कर (Tax), हूंडी इत्यादि वसूल करने का कार्य बैंक करते हैं । बैंक द्वारा विदेश-व्यापार के दौरान भी महत्त्वपूर्ण सेवा प्रदान की जाती है, जिसमें बैंक द्वारा दस्तावेज भेजे जाते हैं जिन्हें आयातक आवश्यक रकम चुकाकर प्राप्त करता है । स्थानिक चैक की रकम स्थानिक क्लियरिंग हाउस की मदद से वसूल करते हैं । वसूल की जानेवाली रकम ग्राहक के खाते में बैंक द्वारा जमा की जाती है । इस प्रकार की सेवा बैंक के द्वारा दी जाती हैं, इसके बदले में बैंक बैंक चार्ज (Bank Charge) वसूल करती है ।

(2) चलन-विनिमय से सम्बन्धित व्यवहार करना : बैंक द्वारा विदेशी मुद्रा के लेन-देन की सेवा प्रदान की जाती है । मध्यस्थ बैंक द्वारा जिस बैंक को अनुमति दी जाती है, वह बैंक विदेश-व्यापार से सम्बन्धित दस्तावेज प्राप्त करता एवं विदेश में भेजने का कार्य अथवा सेवा बैंक देता है ।

(3) शाख-पत्र (Letter of Credit-L/C) देना : ऐसा पत्र जिसमें एक बैंक द्वारा दूसरे बैंक पर लिखित पत्र है, जिसमें निर्धारित/निश्चित व्यक्ति को निश्चित रकम देने का एक पत्र है जिसका विश्वास बैंक देता है । बैंक शाखपत्र देने से पूर्व निर्धारित व्यक्ति से रकम जमा प्राप्त करता है अथवा उतनी ही रकम की जमानत लेता है । जिस व्यक्ति या व्यापारी को बैंक शाख-पत्र लिखकर देता है, उस व्यक्ति को रकम का भुगतान बैंक द्वारा किया जाता है, अथवा शाख-पत्र में दर्शायी रकम उस व्यक्ति को आवश्यकता पड़ने पर भुगतान की जाती है । बैंक द्वारा दिए गए शान-पत्र के माध्यम से मौद्रिक व्यवहार को सरल एवं विश्वसनीय बनाया जाता है ।

(4) ट्रावेलर्स चैक (Travellers Cheque) देना : आधुनिक समय में प्रवास के समय ट्रावेलर्स चैक सबसे सर्वोत्तम साधन माना जाता है । देश के अन्दर तथा विदेश प्रवास हेतु भी उपर्युक्त सुविधा दी जा सकती है । प्रवास जाने से पहले बैंक में रकम जमा करनी पड़ती है, अथवा बैंक की जमानत पर छोटे अथवा बड़े कई प्रकार के चैक प्रवासियों द्वारा बैंक से प्राप्त किये जा सकते हैं । इस चैक पर उनकी नमूने की सही (हस्ताक्षर) होती है जिसे बैंक प्रमाणित करती है । अन्य स्थान पर अथवा विदेश में चैक धारण करनेवाला व्यक्ति बैंक या अन्य शाखा के समक्ष नमूने की सही के अनुसार फिर से सही करनी पड़ती है । सही प्रमाणित होन के बाद उसे रकम प्रदान की जाती है । ट्रावेलर्स चैक काफी विश्वसनीय तथा हस्तांतरणीय (Negotiable) होता है जिससे चैक धारण करनेवाला व्यक्ति । उस चैक का बिक्री पृष्ठांकन किसी अन्य व्यक्ति को कर सकता है ।

(5) ड्राफ्ट इत्यादि की सेवा देना :

(A) बैंक ड्राफ्ट (Bank Draft) का विकसित रूप डिमाण्ड ड्राफ्ट (Demand Draft) होता है । इसके अलावा बैंक पे-आर्डर (Pay Order),

टेलिग्राफिक ट्रान्सफर (Telegraphic Transfer), ई-मेल (E-Mail) एवं मेल ट्रान्सफर (Main Transfer) इत्यादि के द्वारा सेवा प्रदान की जाती हैं ।

ड्राफ्ट एक बैंक द्वारा अपनी शाखा या अन्य बैंक पर लिखित चैक होता है । ड्राफ्ट में जिस व्यक्ति या संस्था का नाम लिखा गया हो उसे रकम देने का आदेश दिया जाता है । अधिकांशतः दूर-दूर के स्थानों पर रकम सुरक्षित भेजने के लिए ड्राफ्ट उपयोगी होता है । डिमाण्ड ड्राफ्ट Demand Draft के माध्यम से रकम भेजनेवाला व्यक्ति ड्राफ्ट की आवश्यक रकम एवं कमीशन बैंक में जमा करवाता है एवं जिसको रकम भेजनी है, उसके नाम का डिमाण्ड ड्राफ्ट बनाने (निकालने) हेतु आवेदन किया जाता है। बैंक द्वारा इस आवेदन (अर्जी) के आधार पर रकम पानेवाले का नाम, शाखा का नाम, आवश्यक रकम लिखकर ड्राफ्ट बनाकर, ड्राफ्ट पर दर्शाये व्यक्ति को रकम चुकाने का आदेश दिया जाता है । इस प्रकार के आदेशित दस्तावेज को डिमाण्ड ड्राफ्ट कहते हैं । यह ड्राफ्ट बैंक से प्राप्त करके रकम पानेवाले को भेज दिया जाता हैं । रकम प्राप्त करनेवाला इस ड्राफ्ट को चैक की तरह

अपने खाते में जमा करता है ।

(B) अपनी देय रकम अदा करने के लिए बैंक द्वारा अपने ही ऊपर जो चैक लिखा जाता है उसे पे ऑर्डर (Pay Order) कहते हैं । पे ऑर्डर में ड्रोअर एवं ड्रोई अर्थात् रकम चुकाने का आदेश देनेवाला और रकम चुकानेवाले के बैंक की एक ही शाखा होती है । रकम प्राप्त करनेवाला पेई (Payee) के रूप में बैंक का लेनदार व्यक्ति होता है । इस प्रकार पे-ऑर्डर बैंक की किसी एक शाखा द्वारा अपने ही ऊपर लिखा हुआ आदेश है जिसमें अमुक निश्चित व्यक्ति को अमुक रकम चुका देने की सूचना दी होती है ।

(C) द्रव्य का शीघ्र स्थानान्तरण टेलिग्राफिक ट्रान्सफर या टेलिफोनिक ट्रान्सफर के माध्यम से किया जा सकता है । द्रव्य (रकम) भेजनेवाले

व्यक्ति का यदि बैंक में खाता हो तो भेजी जानेवाली रकम उसके खाते में उधार (Debit) कर दी जाती हैं । अन्य लोगों को रकम भेजनेवाले व्यक्ति को नकद रकम भरनी होती है । इसके पश्चात् बैंक दूसरे शहर या गाँव के अपने बैंक की शाखा को तार (Telegram) अथवा टेलिफोन (Telephone) से सूचित करके रकम चुका देने की सूचना दी जाती है । इस हेतु संदेश भेजने हेतु बैंक, तारीख, दिन, रकम, शाखा नंबर, चलन इत्यादि के सम्बन्ध में अनेक गूढ़ शब्दों यानी (Code words) “कोड वर्ड्स” का उपयोग करते हैं । जिसकी जानकारी बैंक के जिम्मेदार अधिकारियों को ही होती है । उपरोक्त सेवा देने के बदले में बैंक निश्चित कमीशन एवं संदेश भेजने का खर्च वसूल कर लेते हैं ।

(D) जहाँ पर इन्टरनेट Internet की सुविधा हो वहाँ रकम का E-Mail (ई-मेल) द्वारा भुगतान किया जाता हैं । बैंक जब डाक द्वारा

रकम भेजने की सूचना देते हैं तो उसे मेल ट्रान्सफर कहते हैं । बैंक ड्राफ्ट का ही दूसरा स्वरूप या प्रकार मेल ट्रान्सफर (Mail Transfer) है, यदि ड्राफ्ट अमुक निश्चित दिन के बाद अथवा तो अमुक अवधि बीतने के बाद निश्चित तारीख पर भुगतान पात्र हो तो उसे मेल ट्रान्सफर कहा जाता है । जैसे कि 01-08-2015 के दिन लिखा गया ड्राफ्ट 15-10-2015 अथवा किसी अन्य निश्चित तारीख पर या उसके बाद भुगतान पात्र हो तो उसे मेल ट्रान्सफर कहते हैं ।

(6) सम्बन्धितों की शान के संदर्भ में (Bank Reference) जानकारी देना : खातेदार द्वारा बैंक के साथ अनेक लेन-देन सम्बन्धी व्यवहार

बार-बार किये जाते हैं जिससे बैंक की मौद्रिक सुदृढ़ता बढ़ती है । शान के व्यवहार में कई बार विक्रेता क्रेता (ग्राहक) को बैंक का नाम बताने के लिए कहता है । बैंक ग्राहक की शाख के बारे में जानकारी अथवा गारन्टी प्रदान करता है जिसके आधार पर उधार (शाख) बिक्री की जा सकती है । इस प्रकार बैंक ग्राहकों की शान सम्बन्धी जानकारी देने का कार्य करता है।

(7) जामिनदार (underwriters) या जमानती दलाल के रूप में सेवा देना : नई कम्पनी की स्थापना होती है, तब उसे अंश (Share) बेचकर पूँजी प्राप्त करना अनिवार्य होता है, तब आवश्यक लघुतम भरपाई (Minimum Subscription) जितनी पूँजी प्राप्त करना अनिवार्य होता है । अगर उपरोक्त पूँजी प्राप्त न की गई हो तो कम्पनी धन्धा प्रारम्भ नहीं कर सकती है । इसलिए बैंक द्वारा उपरोक्त कम पड़नेवाली रकम देने की जिम्मेदारी अथवा गारन्टी प्रदान की जाती हैं । ऐसी गारन्टी देने के बदले में बैंक आवश्यक कमीशन प्राप्त करता है ।

(8) अन्य सम्बन्धित सेवाएँ प्रदान करना : बैंक अपने ग्राहकों को ATM, DEMAT तथा सेईफ डिपोजिट वाल्ट (लॉकर) की सुविधा प्रदान करती है । इसके अलावा ग्राहकों के लिए डेबिट कार्ड, क्रेडिट कार्ड इत्यादि सेवाएँ भी बैंक द्वारा अपने ग्राहकों को प्रदान की जाती है ।

![]()

प्रश्न 2.

बैंक खाते के प्रकार समझाइए ।

उत्तर :

बैंक का कार्य बचत स्वीकारना है । बैंक में विभिन्न प्रकार के खाता खुलवाते समय तथा बैंक की अन्य सुविधाओं के लिए भारतीय रिजर्व बैंक (मध्यस्थ बैंक) के नियम के अनुसार KYC – (know your customer) के लिए फोटोवाला मान्य पहचानपत्र (ID) तथा पता का प्रमाण मांगती हैं । बैंक में चार प्रकार के खाते खुलवाये जाते है :

(1) बचत खाता

(2) चालू खाता

(3) रीकरिंग खाता

(4) सावधि (निश्चित अवधि) जमा खाता ।

(1) बचत खाता (Saving Account) : ऐसा खाता विभिन्न व्यक्तियों अथवा वेतनभोगी कर्मचारियों द्वारा खुलवाया जाता है, जिसमें बचत का तत्त्व भी शामिल होता है । ऐसे खाते में निश्चित दर से ब्याज चुकाया जाता है । ऐसे खाते में जितने दिन के लिए जितनी रकम जमा होती है उतने दिन का ब्याज मिलता है । इसमें बैंक चेकबुक, ATM कार्ड आदि सेवाएँ प्रदान की जाती है । ऐसे खाते में चेक, ड्राफ्ट

और नकद रकम जमा कराते है । ऐसे खाते में से चेक अथवा रुपया निकालने की चिट्ठी (Drawing Slip) द्वारा रकम निकाल सकते है । बैंक ऐसे खातेदार को न्यूनतम रकम जमा रखने हेतु बाध्य कर सकती है । इस प्रकार के खाते में सामान्यतः एक महिने में रुपया निकालने हेतु किये गये व्यवहारों की संख्या मर्यादित होती है । इस तरह का खाता व्यक्ति अथवा व्यक्तियों के संयुक्त नाम से खुलवा सकते हैं । जिसमें वारसदार की नियुक्ति की जा सकती है । बचत खाता द्वारा बैंक को बड़े पैमाने में रकम मिल जाती है ।

(2) चालू खाता (Current Account) : यह खाता व्यक्ति अथवा धन्धाकीय इकाई के नाम से खुलवा सकते है । ऐसे खाते में सामान्यतः कोई ब्याज दिया नहीं जाता है । लेकिन बैंक द्वारा बैंक चार्जिस वसूल कर सकती है । ऐसे खाताधारकों को ऋण (Loan) की सुविधाएँ भी दी जा सकती है । ऐसे खाते में रुपया जमा करने में अथवा निकालने की संख्या पर कोई मर्यादा रखी नहीं जाती । ऐसा खाता सामान्यत: व्यापारी अथवा धन्धार्थी खुलवाते है ।

(3) रिकरिंग खाता : इस तरह का खाता बचत के उद्देश्य से खुलवाया जाता है कि जिसमें प्रति महिने निश्चित समय पर निश्चित रकम जमा करानी पड़ती है । ऐसे खाते में ब्याज की दर बचत खाते से अधिक तथा सावधि जमा योजना (Fixed Deposit) खाते से प्रमाण में कम होती है । इस खाते में समय सीमा पूर्ण होने पर बैंक द्वारा ब्याज सहित रकम चुकाई जाती है ।

(4) सावधि (निश्चित अवधि) जमा योजना खाता (Fixed Deposit Account) : बैंकों के लिए निश्चित समय बचत की रकम उपयोग कर सकें ऐसा स्त्रोत अर्थात सावधि जमा योजना खाता । इसमें बैंक तथा बचतकर्ता के मध्य पूर्व निर्धारित किये गए समय तक बचतकर्ता रकम नहीं उठा सकते । यदि परिपक्व समय से पहले रकम उठाई जाये तो ब्याज की दर कम/घट जाती है । समय पूर्ण होते ही ब्याज सहित रकम बैंक वापस चुकाई जायेगी ऐसा लिखित विश्वास/गारन्टी दी जाती है । ऐसी रकम निश्चित समय तक नहीं उठा सकते होने से बचत खाता व रीकरिंग खाते के प्रमाण में अधिक ब्याज मिलता है ।

प्रश्न 3.

बैंक की सेवाएँ कौन-कौन-सी है ? तथा ड्राफ्ट निर्गमित करना, बैंकर्स चेक एवं लोन Loan (ऋण) के बारे में समझाइए ।

उत्तर :

बैंक के मुख्य कार्य निवेश/ऋण देना तथा बचत स्वीकारना । इसके अलावा बैंक के अनेक कार्य जैसे कि ग्राहकों के मौद्रिक व्यवहार सम्भालना, शाख-पत्र देना, ट्रावेलर्स चेक देना, ड्राफ्ट निर्गमित करना, RTGS, NEFT, बैंक अधिविकर्ष, लोन, Credit Card, Debit Card, Core Banking के साथ सम्बन्धित हो ऐसे कार्य भी होते है ।

(1) ड्राफ्ट निर्गमन करना : इसका विस्तृत विवरण देखिए स्वाध्याय का 5 प्रश्न का (1) प्रश्न बैंक के गौण कार्य का (5) बिन्दु डिमाण्ड ड्राफ्ट की सेवा देना ।

(2) बैन्कर्स चेक (Pay Order) : बैंक ड्राफ्ट जैसी अन्य कई सेवाएँ बैंक द्वारा दी जाती हैं, उनमें से एक बैंकर्स चेक है । बैंक द्वारा स्वीकार की गई रकम के बदले में जो चेक दिया जाता है उन्हें पे ऑर्डर कहते है, बैंक द्वारा निर्गमित किया गया ऐसा पे ऑर्डर उसी शहर में या गाँव में भुनाया जा सकता है । जो कि अन्य शहर या गाँव में भुनाया नहीं जा सकता ।

(3) ऋण (Loan) : बैंक का मुख्य कार्य बचत स्वीकारना तथा ऋण देना है । बैंक कम ब्याज की दर पर बचत स्वीकारती है और अधिक दर पर ऋण देती है । बैंक व्यापारियों को अलग-अलग रूप से ऋण देती है । इस तरह बैंक व्यापारी अथवा ग्राहकों को विविध आवश्यकताएँ जैसे कि मकान खरीदने हेतु, फर्नीचर खरीदने, मकान की मरम्मत, वाहन खरीदने तथा धन्धे के विकास के लिए बैंक ऋण देती हैं । यह ऋण दीर्घ अवधि का होता है तथा रकम एकसाथ चुकाई जाती है जिसे Loan (ऋण) के रूप में जाना जाता है । इस तरह जो लोन Loan की रकम वापस प्राप्त हो सके इसके लिए स्थायी सम्पत्तियों की जामीनगिरी ली जाती है । ऐसे Loan का भुगतान लोन लेते समय निर्धारित शर्तों के अनुसार करनी होती है ।

प्रश्न 4.

ई-बैंकिंग पर संक्षिप्त टिप्पणी लिखिए ।

अथवा

इन्टरनेट, कोर बैंकिंग और मोबाइल बैंकिंग के बारे में समझाइए ।

उत्तर :

ई-बैंकिंग (E-Banking) : अर्थ : ई-बैंकिंग अर्थात् इलेक्ट्रोनिक बैंकिंग । इस व्यवस्था में बैंक के व्यवहार भौतिक स्वरूप के बदले इलेक्ट्रोनिक स्वरूप में होता है । बैंक की प्रक्रिया के विकास के तीन सोपान अथवा अवस्थाएँ देखने को मिलती है ।

- परम्परागत प्रक्रिया : बैंक द्वारा खातेदार के खाते का विवरण के लिए लेजर (बही खाता) रखा जाता । इसके अलावा वाउचर सम्भाल कर रखना, नमूने की सही चेक करना इत्यादि कार्य किसी भी प्रकार के यंत्र बिना किये जाते थे ।

- नेटवर्क से कम्प्यूटर का कनेक्शन : बैंक के कार्यों की परम्परागत होनेवाली प्रक्रिया में बैंक की एक ही शाखा में स्थित कम्प्यूटर को नेटवर्क से जोड़ा गया । इन कम्प्यूटर्स में से एक कम्प्यूटर को सर्वर कहा जाता है । इस तरह एक शाखा के सभी कम्प्यूटर्स का कनेक्शन सम्भव बना है । जिसके परिणामस्वरूप बैंक के कार्य सरल और तीव्र बने है ।

- इन्टरनेट का उपयोग : बैंक के कम्प्यूटर्स को इन्टरनेट से जोड़ा गया जिसके परिणामस्वरूप बैंक की प्रक्रिया बहुत ही सरल व तीव्र बनी है।

Internet, Core Banking & Mobile Banking :

बैंक के व्यवहार इन्टरनेट द्वारा होते है । इस प्रकार की व्यवस्था के लिए बैंक ने ई-कॉर्नर या ई-गेलेरी जैसी व्यवस्था भी आरम्भ की गई है । इस तरह के व्यवहारों में Bank Unique Code (Pass Word) ग्राहकों को देते है । इस प्रकार के व्यवहार दो प्रकार से होते है :

(1) मौद्रिक व्यवहार (Financial Transaction)

(2) अमौद्रिक व्यवहार (Non Financial Transaction)

(1) मौद्रिक व्यवहार : बैंक का खातेदार अपने खाते में से अन्य बैंक के खातेदार के खाते में रकम जमा कराने के व्यवहार को मौद्रिक व्यवहार कहते हैं । जिसमें टेलीफोन बिल का भुगतान करना, कर भरना या अन्य प्रकार के भुगतान का समावेश होता है ।

(2) अमौद्रिक व्यवहार : ऐसे व्यवहारों में मौद्रिक व्यवहार नहीं होते, परन्तु खातेदार को बैंक में से अपने खाते का स्टेटमेंट (विवरण) प्राप्त करना, चेकबुक रिकवेस्ट, PIN Change, Stop Payment Request रिक्वेस्ट जैसे अमौद्रिक व्यवहार करते हैं ।

इन्टरनेट के उपयोग से बैंक के कार्यों में निम्न सरलता बनी है ।

(1) कोर बैंकिंग

(2) ई-बैंकिंग

(3) मोबाईल बैंकिंग

(1) कोर बैंकिंग :

कोर-बैंकिंग (Core Banking). कोर-बैंकिंग में Core अर्थात Centralized Online Real-time Exchange बैंक की यह व्यवस्था में एक ही बैंक की समग्र विश्व में स्थित समस्त शाखाएँ जुड़ सकती है । बैंक के केन्द्रियकृत सर्वर में उस बैंक की समस्त शाखाओं के सभी खातेदारों के खातों की माहिती उपलब्ध होती है । बैंक के किसी भी खातेदार के व्यवहार की Entry रीयल टाईम में यह केन्द्रियकृत सर्वर में रजिस्टर्ड अथवा Entry हो जाती है । इस केन्द्रियकृत सर्वर में हुए व्यवहार के हेरफेर की Entry इस बैंक की सभी शाखाओं में देख सकते है । किसी भी शाखा का खातेदार उनके खाते में व्यवहार इस बैंक की किसी भी शाखा में से कर सकते है । खातेदार किसी भी शाखा में अपने खाते में नकद, चेक, ड्राफ्ट जमा कर सकता है, तथा निकाल भी सकता है तथा अन्य व्यवहार भी कर सकता है । इस प्रकार खातेदार शाखा का नहीं बल्कि बैंक का खातेदार बनता है । यह प्रक्रिया बैंक तथा ग्राहक दोनों के कार्य के समय व खर्च में कमी करता है ।

(2) ई-बैंकिंग (Electronic Banking) : वर्तमान समय में सभी बैंके अपनी शाखाओं को इन्टरनेट के माध्यम से एक सर्वर के . साथ जोड़ देती है । इसके लिए व्यक्ति का खाता किसी भी शहर की शाखा में हो और खातेदार अन्य स्थल पर या अन्य किसी भी शाखा में से रुपया निकालना हो तथा रकम जमा करनी हो तो कर सकते है । हाल में बैंकों ने विभिन्न स्थानों पर उनके E-Corner बनाए हुए होते है । जिसके द्वारा मशीन की मदद से ATM कार्ड से अपने खाते में से रकम निकाल अथवा जमा कर सकते है तथा खाते का Balance भी जान सकते है । इस तरह के व्यवहार होते रहते है जिससे कारण बैंक सर्वर के साथ में खातेदार का मोबाईल नम्बर भी कनेक्ट करके रखते है जिससे खाते में होनेवाले जमा व उधार के मेसेज आ जाते है । इस व्यवस्था के कारण व्यक्ति का कार्य सरल व शीघ्र होता है ।

(3) मोबाईल बैंकिंग : मोबाईल बैंकिंग एक ऐसी सेवा है, कि जिसमें कोई भी व्यक्ति बैंक में व्यक्तिगत रूप से गये बिना इलेक्ट्रोनिक साधनों की मदद से अर्थात् Internet का कनेक्शनवाले मोबाईल की मदद से विश्व के किसी भी कोने से मौद्रिक व्यवहार कर सकते है । जिसमें, खाते का Balance जान सकते है । लाईट बिल, टेलीफोन बिल, गैस बिल तथा विभिन्न कर (Tax) अथवा अन्य भुगतान कर सकते है । एक खाते में से दूसरे खाते में ट्रान्सफर कर सकते है । इस प्रकार की सेवा प्राप्त करने के लिए बैंक में आवेदन करना पड़ता है । उसके पश्चात् Bank

Mobile Banking के लिए Login ID और पासवर्ड देती है । इस व्यवस्था के लिए सलामती देखरेख-सुरक्षा आवश्यक बन जाती है ।

![]()

प्रश्न 5.

बैंकिंग सम्बन्धित सेवाएँ कौन-कौन सी है ? संक्षिप्त में समझाइए ।

उत्तर :

बैंकिंग सम्बन्धित सेवाएँ निम्नलिखित है :

- ATM

- Credit Card

- Debit Card

इनका विस्तृत विवरण देखिए स्वाध्याय का 3 प्रश्न का 4 प्रश्न ।

प्रश्न 6.

बैंक का महत्त्व (Importance of Bank) :

अथवा

“विविध रीतियों से धन उधार लेना और कर्ज देना बैंक का मुख्य कार्य है ।” इस विधान की यथार्थता समझाइए ।

उत्तर :

आधुनिक बैंकिंग व्यवस्था प्रत्येक देश के अर्थतंत्र में महत्त्वपूर्ण स्थान रखती है । बैंकिंग व्यवस्था प्रत्येक विभाग के साथ इस प्रकार

सुसंकलित बन गई है कि बैंक के बिना अर्थतन्त्र की कल्पना करना भी कठिन है क्योंकि आधुनिक समय में वह वाणिज्य का अभिन्न अंग हैं । यह व्यापार की अन्य सहायक सेवाएँ, उद्योग, जनता एवं सरकार के लिए भी अनेक प्रकार से मददरूप होते हैं । बैंक का

महत्त्व निम्नलिखित मुद्दों से स्पष्ट किया जा सकता है ।

(1) व्यापार की सहायक सेवाओं में बैंक का महत्त्व : बैंक का महत्त्व व्यापार की अनेक सहायक सेवाओं में मददरूप बनती हैं । जैसे बीमा कम्पनी, वाहन-व्यवहार, गोदाम की सेवाएँ, व्यापारी आढ़तिया, एजेण्ट, संदेशा-व्यवहार की सेवा देनेवाली संस्थाएँ इत्यादि । इन सभी संस्थाओं में बैंक मौद्रिक सहायता प्रदान करते हैं । जैसे गोदाम में संग्रह किए गए माल की जमानत पर बैंक द्वारा ऋण देना, वाहन हेतु ऋण प्रदान करना इत्यादि व्यापार की सहायक सेवाओं के लिए बैंक योगदान देते हैं ।

(2) व्यापार एवं उद्योग में बैंक का महत्त्व : बैंक द्वारा व्यापारियों और उद्योगपतियों को दीर्घकालीन एवं अल्पकालीन मौद्रिक आवश्यकताओं

को संतुष्ट किया जाता है । इसके अलावा व्यापार एवं उद्योग के विकास हेतु अन्य कितनी ही सेवाएँ प्रदान की जाती हैं । कम्पनियों को उसके शेयर (Share) अथवा ऋण-पत्र बेचने में तकनीकी मार्गदर्शन की सेवा बैंक प्रदान करते हैं ।

(3) इसके अलावा जामीनदारी (Under writers) की सेवा, पूँजी-विनियोग सम्बन्धी मार्गदर्शन, विदेशी पूँजी में परिवर्तन इत्यादि कार्य करते हैं । सार्वजनिक जनता के कार्य में बैंक का महत्त्व : बैंक आम जनता की बचत को जमा के रूप में स्वीकार करता है । जमा कर्ता को ब्याज की अदायगी करके आम जनता को बचत की योग्य दिशा की ओर मोड़ते हैं । इसके अलावा देश के कई ट्रस्ट, निवृत्त व्यक्ति को ग्रेच्युटी, पेन्शन इत्यादि उनके बैंक में विनियोग द्वारा ब्याज की आय प्राप्त करते हैं व जीवन-निर्वाह करते है एवं उनकी बचत सुरक्षित होने से चिन्ता या जोखिम में से उन्हें मुक्ति मिलती है । इसके उपरान्त कम खर्च में द्रव्य का हस्तांतरण एवं असंख्य लोगों को बैंक द्वारा रोजगार प्राप्त होता है ।

(4) सरकार संचालन में बैंक का महत्त्व : देश की वित्तीय व्यवस्था को स्थिर करने, देश में चलन के द्रव्य की व्यवस्था करने में मध्यस्थ बैंक का योगदान होता है । कृषि एवं उद्योगों में दीर्घ अवधि का विनियोग करके सरकार कृषि-उद्योग की योजनाओं को सफल बनाने में योगदान देते हैं । इसके अलावा अनेक प्रकार के कर (Tax) के रूप में बहुत बड़ी रकम बैंक द्वारा ही प्राप्त होती है । इस प्रकार आधुनिक वाणिज्य में और राष्ट्र के अर्थतंत्र में बैंक का महत्त्वपूर्ण योगदान है ।

(5) विदेश-व्यापार को सरल बनाना : विदेश-व्यापार में विदेशी चलन एवं दस्तावेज देने का महत्त्वपूर्ण कार्य बैंक द्वारा किया जाता है, इस क्षेत्र में सेवा देनेवाले बैंक आयात-निर्यात सम्बन्धी आवश्यक मार्गदर्शन देती हैं तथा ग्राहकों के बारे में वित्तीय अभिप्राय एवं शाख पर माल आयात करने में सहायक होते हैं ।

जिस देश की बैंकिंग व्यवस्था उत्तम हो वह देश उतने ही अंश में आर्थिक, सामाजिक एवं राजकीय रूप से समृद्ध एवं विकासशील माना जा सकता है ।

प्रश्न 7.

बैंक में खाता खुलवाने की पद्धति :

उत्तर :

बैंक में खाता खुलवाने हेतु निम्नलिखित प्रक्रिया करनी पड़ती है ।

(A) बैंक की पसन्दगी : सर्वप्रथम किस बैंक में खाता खुलवाना है यह निश्चित किया जाता है । अपनी पसन्द के बैंक में खाते के नियम और प्राप्त होनेवाली सेवाओं से भी परिचित होना चाहिए ।

(B) आवेदनपत्र (अर्जी) : खाता खुलवानेवाले इच्छुक व्यक्ति को बैंक का छपा हुआ अर्जीपत्र (आवेदनपत्र) भरकर बैंक में खाता खुलवाने

हेतु अर्जी करनी पड़ती है । अर्जी में व्यक्ति का नाम, पता, धन्धा, खाते का नाम, खाता चलाने की सूचना, प्रारम्भ में जमा की जानेवाली रकम, साक्षी के रूप में व्यक्ति अथवा संस्था का नाम, हस्ताक्षर का नमूना, तारीख, नियम पढ़ लिए गए हैं ऐसा निवेदन एवं सही (हस्ताक्षर) इत्यादि विवरण भरना पड़ता हैं । इस अर्जी-पत्र को बैंक प्रबन्धक या एजेण्ट को दिया जाता है, इसी के साथ खाता खुलवाने हेतु पासपोर्ट साईज का फोटो भी साथ में देना होता है ।

(C) प्रतिष्ठित व्यक्ति की पहचान : बैंक जिस व्यक्ति को पहचानती है ऐसे व्यक्ति की पहचान खातेदार को देनी पड़ती है । बैंक के किसी

खातेदार या कर्मचारी की पहचान भी चल सकती है ।

(D) नमने की सही का कार्ड : खातेदार ग्राहक को एक अलग कार्ड पर अपने हस्ताक्षर का नमूना देना पड़ता है ।

(E) अर्जी का स्वीकार : बैंक-प्रबन्धक को अर्जीपत्रक एवं नमूने की सही का कार्ड ठीक लगता है तो वह अर्जी मंजूर करके क्लर्क को खाता खोलने की सूचना देता है ।

(F) नकद भरपाई : अर्जी मंजूर होने पर खातेदार को भरपाई चिट्ठी भरकर अर्जीपत्रक में दर्शायी गई रकम नकद खाते में भरनी पड़ती है ।

(G) खाता खोलना : उसके बाद बैंक का खाता-बही को क्लर्क अर्जीपत्र के आधार पर खातेदार का खाता बैंक की खाताबही (Ledger) में खोलता है एवं भरपाई चिट्ठी में दर्शायी गई रकम खाते में जमा करता है ।

(H) खातेदार को दस्तावेज देना : बैंक खातेदार को चैक बुक, पे-इन स्लिप बुक एवं पासबुक प्रदान करता है ।

![]()

प्रश्न 8.

चेक का अर्थ, व्याख्या और लक्षणों की संक्षेप में चर्चा कीजिए ।

उत्तर :

आज चैक के द्वारा रकम का लेन-देन भारतीय उद्योग-धंधे में भी एक सामान्य बात गिनी जाती है । परंतु यह विकास मुश्किल से अंतिम पच्चीस वर्षों का कहलायेगा । इसके पहले चैक के द्वारा द्रव्य के लेन-देन का प्रमाण देश में खूब कम था । परंतु इंग्लैण्ड, अमेरिका और युरोप, के विकसित देशों में चैक ही मुख्य साधन था । सौदा पूर्ण करने का यह एक महत्त्वपूर्ण स्थान बन गया था । इसका कारण स्पष्ट है – एक तो चैक के द्वारा पैसा चुकाने से इसके बारे में हिसाब रखने की आवश्यकता नहीं रहती, बैंक ही चैक के द्वारा हुए लेन-देनों का हिसाब रखते हैं । इतना ही नहीं, परंतु बैंक की नोंध कोर्ट में साक्षी के रूप में भी चल सकती है । निगोशियेबल इन्स्ट्रमेन्ट एक्ट की कलम 6 में “चैक” की व्याख्या निम्न अनुसार दी गई है :

“चैक एक विनिमय है, जो निश्चित बैंकर पर लिखा हुआ है और जो माँग होने पर तुरंत चुकाया जाता है तथा अन्य रूप से यह चुकाने के पात्र नहीं है ।”

लक्षण : इस व्याख्या से स्पष्ट होता है कि चैक एक प्रकार का विनिमयपत्र है । अर्थात् उसमें विनिमयपत्र के सभी लक्षण तो होने ही चाहिए । जैसे –

- यह लिखित होना चाहिए ।

- इस पर लिखनेवाले की सही होनी चाहिए ।

- इसमें किसी निश्चित बैंकर या शर्राफ पर आदेश होना चाहिए ।

- यह आदेश बिनशरती होना चाहिए ।

- इसमें निश्चित रकम चुकाने का आदेश होना चाहिए ।

- इस आदेश के अनुसार द्रव्य अमुक निश्चित व्यक्ति को अथवा वह आदेश करे उसे अथवा खतपत्र धारण करनेवाले को – बैंकर को चुकाना होना चाहिए ।

इसके उपरांत चैक के अतिरिक्त लक्षण निम्नानुसार हैं : - यह हमेशा माँग होने पर चुकाने के पात्र (Payable on demand) होता है । अन्य प्रकार से इसमें द्रव्य चुकाने को कहा नहीं जा सकता ।

- जिस व्यक्ति पर चैक लिखा जाये वह शर्राफ (banker) ही हो सकता है । अन्य व्यक्ति पर चैक नहीं लिखा जा सकता ।

6. अन्तर स्पष्ट कीजिए ।

(1) चालू खाता एवं बचत खाता :

| चालू खाता (Current Account) | बचत खाता (Saving Account) |

| 1. चालू खाते में चाहे जितनी बार रकम निकाली जा सकती है । | 1. बचत खाते में मर्यादित संख्या में ही रकम निकाली जा सकती है । |

| 2. इस खाते में ब्याज प्राप्त नहीं होता है अथवा बहुत ही कम प्राप्त होता हैं । | 2. इसमें चालू खाते की अपेक्षाकृत ब्याज अधिक मिलता है । |

| 3. चालू खाता अधिकांशत: व्यापारी या उद्योगपति खुलवाना पसंद करते हैं । | 3. बचत खाता मध्यम वर्ग के लोग खुलवाना पसन्द करते हैं । |

| 4. चालू खाते में अन्य सुविधाएँ प्राप्त होती हैं । | 4. बचत खाते में अपेक्षा कृत कम सुविधाएँ मिलती हैं । |

| 5. यह खाता खुलवाने का उद्देश्य बैंक से जब आवश्यकता पड़े तब लेनदेन की सुविधा प्राप्त करना होता है । | 5. यह खाता खुलवाने का उद्देश्य बचत करके ब्याज के रूप में आय प्राप्त करना होता है । |

| 6. ऐसे खाते में बैंक अधिविकर्ष की सुविधा मिल सकती है । | 6. ऐसे खाते में बैंक अधिविकर्ष की सुविधा नहीं मिलती है । |

2. चैक और डिमाण्ड ड्राफ्ट :

| चैक (Cheque) | डिमाण्ड ड्राफ्ट (Demand Draft) |

| 1. खातेदार स्वयं की बैंक पर लिखता हैं । | 1. ड्राफ्ट बैंक की स्वयं की शाखा या प्रतिनिधि बैंक पर लिखा जाता है । |

| 2. चैक की सुविधा केवल खातेदार ही प्राप्त कर सकता हैं। | 2. डिमाण्ड ड्राफ्ट की सुविधा कोई भी व्यक्ति प्राप्त कर सकता है । |

| 3. स्थानिक या प्रादेशिक सभी लेन-देनों के लिए उपयोगी होता है। | 3. अधिकांशत: राज्य में अथवा राज्य के बाहर पूँजी भेजने के लिए होता है । |

| 4. चैक लिखनेवाला एवं प्राप्त करनेवाला एक ही व्यक्ति हो सकता है । | 4. रकम भेजनेवाला एवं रकम प्राप्त करनेवाले अलग अलग पक्षकार होते हैं । |

| 5. चैक की सुविधा खातेदार को प्राय: निःशुल्क प्राप्त होती है । | 5. बैंक ड्राफ्ट प्राप्त करने के लिए बैंक को आवश्यक कमीशन चुकाना होता है । |

| 6. खातेदार द्वारा जो रकम बैंक में जमा की जाती है, उसमें से चैक की रकम चुकाई जाती हैं । | 6. रुपये भेजनेवाले व्यक्ति को ड्राफ्ट की रकम बैंक में देनी पड़ती है । |

3. पे-ऑर्डर एवं डिमाण्ड ड्राफ्ट :

| पे-ऑर्डर (Pay-Order) | डिमाण्ड ड्राफ्ट (Demand Draft) |

| 1. बैंक द्वारा अपने ही ऊपर लिखा जानेवाला एक प्रकार का चैक होता है । | 1. एक बैंक द्वारा दूसरी शाखा या प्रतिनिधि बैंक पर लिखा जानेवाला चैक होता है । |

| 2. चैक लिखनेवाला एवं रुपया चुकानेवाला एक ही पक्षकार होता है । | 2. चैक लिखनेवाला एवं उसका रुपया चुकाने एवं वसूल करनेवाला अलग पक्षकार होता है । |

| 3. पे-ऑर्डर का उपयोग अधिकांशत: सरकार को रुपये चुकाने के लिए किया जाता है । | 3. ड्राफ्ट का उपयोग अन्य गाँव या राज्य अथवा शहर में रुपये भेजने के लिए किया जाता है। |

| 4. इन्हें बनवाने हेतु खर्च नहीं होता है । | 4. इन्हें बनाने हेतु बैंक को कमीशन देना पड़ता है । |

![]()

7. निम्न संज्ञाएँ समझाइए ।

(1) T.T. = Telegraphic Transfer अर्थात् बैंक द्वारा दूसरे शहर या गाँव अथवा राज्य में उनकी दूसरी शाखा को तार (Telegram)

के माध्यम से संदेश भेजकर मौद्रिक हस्तांतरण करने की व्यवस्था को T.T. टेलिग्राफिक ट्रान्सफर कहते हैं ।

(2) T.T. = Telephonic Transfer अर्थात् बैंक के द्वारा अन्य शहरों अथवा कस्बों अथवा राज्यों में अपने बैंक की दूसरी शाखा को टेलिफोन के माध्यम से मौद्रिक हस्तांतरण हेतु संदेश भेजा जाता है, उसे T.T. टेलिफोनिक ट्रान्सफर कहते हैं ।

(3) L/C = Letter of Credit अर्थात् आयात-निर्यात व्यापार के सन्दर्भ में बैंक व्यापार के पक्षकार के रूप में ग्राहक के लिए शान-पत्र दिया जाता है, जिससे विदेश-व्यापार सरल बनता है ।

आन्तरिक व्यापार के रूप में एक बैंक अन्य बैंक अथवा व्यापारी को ग्राहक या क्रेता की ओर शान-पत्र देने का कार्य किया जाता है ।

(4) D/D = Demand Draft अर्थात् तुरन्त अथवा मांगे जाने पर देय एक बैंक द्वारा उसकी दूसरी शाखा अथवा प्रतिनिधि बैंक पर लिखित

आदेश-पत्र होता है जिसमें व्यापारी DD की मदद से मौद्रिक हस्तांतरण किया जा सकता है ।

(5) T/C = Travellers Cheque ट्रावेलर्स चैक अर्थात प्रवास या यात्रा के समय हेतु प्रवासी चैक बैंक में आवश्यक रकम भरकर प्राप्त किए जा सकते हैं, जिससे प्रवास के समय देश या विदेश में उस प्रवासी चैक के माध्यम बैंक से रुपये प्राप्त किए जा सकते हैं ।

(6) M/T = Mail Transfer अर्थात् बैंक द्वारा स्वयं की शाखा को उसके किसी खातेदार के खाते में निश्चित रकम जमा करने की सूचना डाक विभाग द्वारा भेजी जाती है तो उसे मेईल ट्रान्सफर कहते हैं ।

(7) A.T.M. = Automatic Teller Machine बैंक द्वारा दी जानेवाली व्यवस्था का यह ऐसा स्वरूप है जिसके अन्तर्गत स्वयं संचालित मशीन से सप्ताह के सातों दिन 24 घण्टे कार्यरत इस मशीन में बटन दबाकर आवश्यक रुपये अथवा अपने खाते का विवरण प्राप्त किया

जा सकता है ।

![]()

8. निम्न संक्षिप्त रूपों के विस्तृत रूप लिखिए ।

1. T.T. = Telegraphic Transfer

2. T.T. = Telephonic Transfer

3. L.C. = Letter of Credit / Trade Credit

4. D.D. = Demand Draft

5. T.C. = Travellers Cheque

6. M.T. = Mail Transfer

7. A.T.M. = Automatic Teller Machine

8. RBI = Reserve Bank of India

9. IDBI = Industrial Development Bank of India

10. L.D.B. = Land Development Bank of India

11. L.M.B. = Land Morgage Bank

12. B.O.B. = Bank of Baroda

13. N.P.A. = Non-performing Assets

14. O.D. = Over Draft

15. C.C. = Cash Credit

16. SFC = State Finance Corporation

17. UTI = Unit Trust of India

18. IC&ICI = Industrial Credit and Investment Corporation of India

19. BD = Bank Draft

20. IFC = Industrial Finance Corporation