Gujarat Board GSEB Textbook Solutions Class 11 Organization of Commerce and Management Chapter 2 धन्धाकीय सेवाएँ – 1 Textbook Exercise Important Questions and Answers, Notes Pdf.

Gujarat Board Textbook Solutions Class 11 Organization of Commerce and Management Chapter 2 धन्धाकीय सेवाएँ – 1

GSEB Class 11 Organization of Commerce and Management धन्धाकीय सेवाएँ – 1 Text Book Questions and Answers

स्वाध्याय

1. निम्नलिखित प्रश्नों के उत्तर सही विकल्प पसन्द करके लिखिए ।

प्रश्न 1.

इनमें से कौन-सा सिद्धान्त बीमा करार के सिद्धान्त अनुसार नहीं है ?

(A) सम्पूर्ण विश्वास का सिद्धान्त

(B) क्षतिपूर्ति का सिद्धान्त

(C) बीमा योग्य हित का सिद्धान्त

(D) लाभ का सिद्धान्त

उत्तर :

(D) लाभ का सिद्धान्त

प्रश्न 2.

सामान्य बीमा का कौन-सा प्रकार सबसे पुराना और सर्वव्यापी है ?

(A) माल हेरफेर का बीमा

(B) समुद्री बीमा

(C) हवाई बीमा

(D) रेलवे/सड़क बीमा

उत्तर :

(B) समुद्री बीमा

प्रश्न 3.

विदेशी बीमा कम्पनियाँ भारतीय बीमा कम्पनियों में प्रत्यक्ष रूप से कितना पूँजी निवेश कर सकते है ?

(A) 25%

(B) 49%

(C) 74%

(D) 100%

उत्तर :

(B) 49%

प्रश्न 4.

किसान विकास पत्र में परिपक्व तारीख पर कितनी रकम ब्याज सहित चुकाई जाती है ?

(A) 2 गुणा

(B) 3 गुणा

(C) 4 गुणा

(D) 5 गुणा

उत्तर :

(A) 2 गुणा

प्रश्न 5.

इनमें से कौन-से बीमे में जोखिम का तत्त्व अधिक रहता है ?

(A) माल हेरफेर का बीमा

(B) समुद्री बीमा

(C) हवाई बीमा

(D) रेलवे-सड़क बीमा

उत्तर :

(C) हवाई बीमा

![]()

प्रश्न 6.

मनी ऑर्डर से कौन-सी सेवा में पोस्टमेन द्वारा रुपये घर पर पहुँचाये नहीं जाते है ?

(A) सामान्य मनीऑर्डर

(B) ईन्स्टन्ट मनीऑर्डर (IMO)

(C) ई-मनीऑर्डर

(D) विशेष मनीऑर्डर

उत्तर :

(B) ईन्स्टन्ट मनीऑर्डर (IMO)

प्रश्न 7.

एक व्यक्ति के मकान की कीमत 10,00,000 रु. है, यदि मकान की पूरी कीमत का बीमा लिया हो । यदि आग से नुकसान मकान को 5,00,000 रु. का हुआ हो तो बीमा कम्पनी कितना मुआवजा देगी ?

(A) 1,00,000 रु.

(B) 10,00,000 रु.

(C) 5,00,000 रु.

(D) 15,00,000 रु.

उत्तर :

(C) 5,00,000 रु.

प्रश्न 8.

एक व्यक्ति के मकान का मूल्य 15,00,000 रु. है, उसने मकान के आधे मूल्य का बीमा उतरवाया है । यदि मकान को आग से 5,00,000 रु. का नुकसान हुआ हो तो बीमा कम्पनी कितने रुपये का मुआवजा देगी ?

(A) 5,00,000 रु.

(B) 10,00,000 रु.

(C) 15,00,000 रु.

(D) 2,50,000 रु.

उत्तर :

(D) 2,50,000 रु.

प्रश्न 9.

व्यक्ति की मृत्यु होने पर उनके वारिसदार को बीमा कम्पनी निश्चित रकम देने का वचन देती है, ऐसा करार अर्थात् ……………………

(A) मियादी बीमा

(B) सामान्य बीमा

(C) आजीवन बीमा

(D) तीसरे पक्षकार का बीमा

उत्तर :

(C) आजीवन बीमा

प्रश्न 10.

बीमा उतरवानेवाले व्यक्ति को निश्चित की गई शर्तों के अनुसार बीमा कम्पनी प्रीमियम के बदले में बीमारी का खर्च दे देती है, जिसे कौन-सा बीमा कहा जाता है ?

(A) स्वास्थ्य बीमा

(B) मियादी बीमा

(C) आजीवन बीमा

(D) इनमें से कोई नहीं

उत्तर :

(A) स्वास्थ्य बीमा

![]()

प्रश्न 11.

विभिन्न बीमों में से कौन-से बीमे में प्रीमियम की दर अधिक होती है ?

(A) समुद्री मार्ग

(B) सड़क मार्ग

(C) आग का बीमा

(D) हवाई बीमा

उत्तर :

(D) हवाई बीमा

प्रश्न 12.

क्षतिपूर्ति का सिद्धान्त व अधिकार परिवर्तन के सिद्धान्त कौन-से बीमा में लागू नहीं पड़ता है ?

(A) जीवन बीमा

(B) दुर्घटना का

(C) समुद्री बीमा

(D) आग का

उत्तर :

(A) जीवन बीमा

प्रश्न 13.

बीमा के लिखित करार का नाम क्या है ?

(A) नियमन पत्र

(B) पॉलिसी

(C) आवेदन पत्र

(D) विज्ञापन पत्र

उत्तर :

(B) पॉलिसी

प्रश्न 14.

शीघ्र खराब हो जाये ऐसे नाशवान माल के लिए कौन-से गोदाम उपयोगी होते है ?

(A) सार्वजनिक गोदाम

(B) निजी गोदाम

(C) शीत संग्रहालय

(D) सामान्य गोदाम

उत्तर :

(C) शीत संग्रहालय

प्रश्न 15.

पुन: निर्यात के लिए कौन-से गोदाम उपयोगी होते है ?

(A) बोन्डेड गोदाम

(B) जकात/चुंगी भरे हुए गोदाम

(C) निजी गोदाम

(D) सार्वजनिक गोदाम

उत्तर :

(A) बोन्डेड गोदाम

![]()

प्रश्न 16.

गोदाम से कौन-सी उपयोगिता बढ़ती है ?

(A) समय

(B) स्थान

(C) स्वरूप

(D) उपरोक्त सभी

उत्तर :

(A) समय

प्रश्न 17.

परिवहन के माध्यम से कौन-सी उपयोगिता बढ़ती है ?

(A) समय

(B) स्थान

(C) स्वरुप

(D) इनमें से कोई नहीं

उत्तर :

(B) स्थान

प्रश्न 18.

तरल अथवा गैस, जल, पेट्रोलियम इत्यादि के लिए इनमें से कौन-सा मार्ग उपयोगी है ?

(A) जल मार्ग

(B) सड़क मार्ग

(C) पाईपलाईन मार्ग

(D) हवाई मार्ग

उत्तर :

(C) पाईपलाईन मार्ग

प्रश्न 19.

डाक विभाग कौन-सी सरकार की मालिकी है ?

(A) राज्य सरकार

(B) भारत सरकार

(C) ग्राम पंचायत

(D) महानगर पालिका

उत्तर :

(B) भारत सरकार

2. निम्नलिखित प्रश्नों के उत्तर एक वाक्य में दीजिये ।

प्रश्न 1.

बीमा से आप क्या समझते है ?

उत्तर :

बीमा (Insurance) अर्थात् दो पक्षकारों के मध्य ऐसा लिखित करार है कि जिसमें एक पक्ष निश्चित की गई रकम के बदले में दूसरे पक्ष को, भविष्य में अनिश्चित जोखिमों से होनेवाले नुकसान को अदा करने का विश्वास देता है ।

‘बीमा एक ऐसी योजना है जिसके द्वारा व्यक्तिगत जोखिमों का विभाजन एक बड़े समूह में होता है ।’

![]()

प्रश्न 2.

बीमा पॉलिसी से आप क्या समझते है ? .

उत्तर :

बीमा पॉलिसी अर्थात् जब बीमा उतरवाया जाता है, तब बीमा कम्पनी बीमा उतरवानेवाले व्यक्ति या संस्था को दस्तावेजी प्रमाण के रूप में जो पत्र/पॉलिसी दी जाती है, उन्हें बीमा पॉलिसी कहते हैं, जिसमें बीमा सम्बन्धी नीति नियम दर्शाये हुए होते है ।

प्रश्न 3.

जीवन बीमा से आप क्या समझते है ?

उत्तर :

जीवन बीमा (Life Insurance) अर्थात् जिन्दगी के सामने रक्षण प्राप्त करने हेतु जो बीमा, बीमा कम्पनी के समक्ष उतरवाया जाता है, उसे जीवन का बीमा कहते हैं । ऐसा बीमा दीर्घ अवधि का होता है । ऐसा बीमा दो प्रकार का होता है ।

(1) आजीवन बीमा

(2) मियादी बीमा

प्रश्न 4.

सामान्य बीमा की व्याख्या दीजिए ।

उत्तर :

सामान्य बीमा अर्थात् ऐसा बीमा जो माल-सामान, सम्पत्तियों आदि के सन्दर्भ में जो बीमा लिया जाता है, उन्हें सामान्य बीमा कहते हैं । इनकी अवधि एक वर्ष की होती है तथा इनमें बीमे के चारों सिद्धान्त लागू पड़ते है ।

प्रश्न 5.

परिवहन/वाहनव्यवहार का सबसे तेज माध्यम बताइए ।

उत्तर :

परिवहन के लिए सबसे तेज माध्यम हवाई मार्ग कहलाता है । हवाई मार्ग द्वारा मानव तथा मालसामान को बहुत ही तेजी से एक स्थान से दूसरे स्थान तक मंगा अथवा भेज सकते है । यह मार्ग सबसे अधिक खर्चीला है ।

प्रश्न 6.

मल्टीपल युनिट ट्रेन से आप क्या समझते है ?

उत्तर :

रेलवे में उपयोग आनेवाले इन्जीन में सामान्यतः चालक बल के रूप में डीजल/विद्युत का उपयोग करते है । कई बार रेल में सभी अथवा अमुक डिब्बे भी चालक बल के रूप में कार्य करते है, जिसे मल्टीपल युनिट ट्रेन कहा जाता है । रेलवे में अभी चालक बल के रूप में केबल, गुरुत्वाकर्षण, चुम्बकीय शक्ति का भी उपयोग होता है । भारत में वर्तमान में ही क्रोम्प्रेस्ड नेचरल गैस (CNG) का चालक बल के रूप में उपयोग करनेवाले इन्जिन का उपयोग होने लगा है ।

प्रश्न 7.

बीमा के मुख्य प्रकार बताइए ।

उत्तर :

बीमा के दो प्रकार है :

- जीवन बीमा

- सामान्य बीमा ।

![]()

प्रश्न 8.

बीमा के कितने सिद्धान्त है ? व कौन-कौन-से ?

उत्तर :

बीमा के चार सिद्धान्त है :

- सम्पूर्ण विश्वास का सिद्धान्त

- बीमा योग्य हित का सिद्धान्त

- क्षतिपूर्ति का सिद्धान्त

- अधिकार परिवर्तन का सिद्धान्त

प्रश्न 9.

जीवन बीमा के प्रकार बताइए ।

उत्तर :

दो प्रकार है :

- जिन्दगी/आजीवन बीमा

- मियादी बीमा

प्रश्न 10.

बीमा का करार यह सामान्य करार नहीं । किसलिए ?

उत्तर :

बीमा का करार यह दो पक्षकारों के मध्य विशिष्ट करार है । जिससे उनमें सामान्य करार के सिद्धान्तों के अलावा अन्य सि भी लागू पड़ते है।

प्रश्न 11.

तीसरे पक्षकार के प्रति बीमा से आप क्या समझते है ?

उत्तर :

वाहनों के उपयोग से दूसरों (अन्य) को होनेवाले नुकसान के सामने दिये जानेवाले मुआवजे को तीसरे पक्षकार का बीमा कहते हैं ।

प्रश्न 12.

जिन्दगी के बीमे में कौन-से सिद्धान्त लागू पड़ते है ?

उत्तर :

दो सिद्धान्त लागू पड़ते है ।

- सम्पूर्ण विश्वास का सिद्धान्त

- बीमा योग्य हित का सिद्धान्त

![]()

प्रश्न 13.

गोदाम किसे कहते हैं ?

उत्तर :

गोदाम अर्थात् एक ऐसी सेवा जिसमें उत्पादों का संग्रह, देखभाल व सुरक्षा आदि कार्य होते हो, जिससे माल को आग, धूल, नमी, मिट्टी आदि के सामने रक्षण मिलता हो ।

प्रश्न 14.

गोदाम से कौन-सी उपयोगिता बढ़ती है ?

उत्तर :

समय उपयोगिता बढ़ती है ।

प्रश्न 15.

विशिष्ट गोदामों में किस प्रकार के माल का संग्रह होता है ?

उत्तर :

पटाखे, ज्वलनशील रासायनिक पदार्थ, घरेलू गैस, पेट्रोल इत्यादि जैसी वस्तुओं का संग्रह किया जाता है ।

प्रश्न 16.

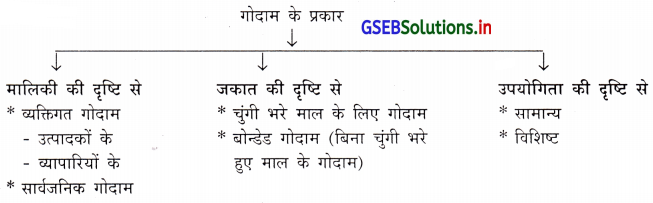

मालिकी की दृष्टि से गोदाम के प्रकार बताइए ।

उत्तर :

- निजी गोदाम

- सार्वजनिक गोदाम

प्रश्न 17.

जकात/चुंगी की दृष्टि से गोदाम के प्रकार बताइए ।

उत्तर :

- जकात भरे हुए माल के गोदाम

- जकात भरे बिना माल के गोदाम (बोन्डेड)

प्रश्न 18.

उपयोगिता की दृष्टि से गोदाम के प्रकार बताइए ।

उत्तर :

- सामान्य गोदाम

- विशिष्ट गोदाम

![]()

प्रश्न 19.

डाक विभाग द्वारा IMO इन्स्टन्ट मनीऑर्डर द्वारा एक दिन में कितनी रकम भेज सकते है ?

उत्तर :

1000 रु. से 50,000 रु. तक भेज सकते है ।

प्रश्न 20.

ई-मनीऑर्डर द्वारा कितने रु. भेज सकते है ?

उत्तर :

1 रु. से 5000 रु. भेज सकते है ।

प्रश्न 21.

सार्वजनिक भविष्य निधि (Public Providend Fund) खाता कितनी अवधि का होता है ?

उत्तर :

15 वर्ष का होता है ।

प्रश्न 22.

मासिक आय योजना MIS : Monthly Income Scheme खाता कितने वर्ष के लिए खुलता है ?

उत्तर :

5 वर्ष के समयकाल के लिए खुलता है ।

प्रश्न 23.

किसान विकास पत्रों की समयावधि कितनी होती है ?

उत्तर :

5 वर्ष और 10 वर्ष

प्रश्न 24.

डाक विभाग के भारत में कितने पोस्ट ऑफिस है ?

उत्तर :

1,50,000 से भी अधिक पोस्ट ऑफिस है ।

![]()

प्रश्न 25.

भारतीय जीवन बीमा का राष्ट्रीयकरण कब हुआ था ?

उत्तर :

19 जनवरी, 1956 के आदेशानुसार जीवन बीमा का राष्ट्रीयकरण हुआ ।

प्रश्न 26.

सामान्य बीमा निगम का राष्ट्रीयकरण कब हुआ था ?

उत्तर :

सन् 1972 में सामान्य बीमा व्यापार (राष्ट्रीयकरण) कानून द्वारा 1 जनवरी, 1973 में समस्त सामान्य बीमा कम्पनियों का राष्ट्रीयकरण किया गया ।

प्रश्न 27.

बीमा नियमन और विकास सत्ता (IRDA) की स्थापना कब हुई थी ?

उत्तर :

सन् 1999 में ।

3. निम्नलिखित प्रश्नों के उत्तर संक्षिप्त में दीजिए ।

प्रश्न 1.

बीमा के सिद्धान्तों की सूची दीजिए ।

उत्तर :

बीमा के सिद्धान्त निम्नलिखित है :\

- सम्पूर्ण विश्वास का सिद्धान्त (Principle of Utmost Goodfaith)

- क्षतिपूर्ति का सिद्धान्त (Principle of Indemnity)

- बीमा योग्य हित का सिद्धान्त (Principle of Insurance Interest)

- अधिकार परिवर्तन का सिद्धान्त (Principle of Sabrogation)

![]()

प्रश्न 2.

सामान्य बीमा के प्रकारों की सूचि बनाइए ।

उत्तर :

(1) माल हेर-फेर (परिवहन) का बीमा (Goods – Transportation Insurance)

(a) समुद्री बीमा – Marine Insurance

(b) हवाई बीमा – Air Insurance

(c) मार्ग रेलवे/सड़क बीमा (Rail/Road Insurance)

(2) आग का बीमा (Fire Insurance)

(3) अन्य सामान्य बीमा (Other General Insurance)

(a) लाभ-नुकसान का बीमा

(b) स्वास्थ्य बीमा

(c) लूटपाट का बीमा

(d) पशुपालन का बीमा

(e) समूह बीमा

(f) खेल-कूद का बीमा

(g) वाहन बीमा

(h) शाख का बीमा

(i) तीसरे पक्षकार के लिए बीमा

(j) घोखाधड़ी के सामने वफादारी का बीमा

(k) दुर्घटना का बीमा

(l) प्राकृतिक आपदा/आपत्ति का बीमा

(m) कर्मचारी मुआवजा/प्रतिफल बीमा

प्रश्न 3.

स्वास्थ्य के बीमे के बारे में संक्षिप्त में समझाइये ।

उत्तर :

स्वास्थ्य का बीमा (Mediclaim Insurance) : व्यक्ति के स्वास्थ्य की देखभाल और इलाज के लिए बहुत खर्च करना पड़ता है । बीमा उतरवानेवाले व्यक्ति को निर्धारित शर्तों के अनुसार बीमा कम्पनी बीमा प्रीमियम के बदले में बीमारी के पीछे किये गये खर्च की भरपाई कर देती है, ऐसी बीमा पॉलिसी को स्वास्थ्य का बीमा कहते हैं ।

प्रश्न 4.

सार्वजनिक भविष्य निधि (Public Provident Fund) के बारे में टिप्पणी लिखिए ।

उत्तर :

सार्वजनिक भविष्य निधि के अन्तर्गत कोई भी व्यक्ति खाता खुलवा सकता है । इस खाते का समय 15 वर्ष का होता है । इस प्रकार के खाते में कम से कम 500 रु. वार्षिक स्तर पर भर सकते है । यह खाता 15 वर्ष के पश्चात् प्रवर्तमान नियम अनुसार अतिरिक्त 5 वर्ष के लिए कितनी ही बार आगे बढ़ा सकते है । ऐसा खाता 15 वर्ष के पहले बन्द नहीं कराया जा सकता । ऐसे खाते में भरी गई रकम आयकर (Income Tax) की गणना के दौरान छूट-पात्र होती है । यदि खातेदार की मृत्यु हो जाए तो खातेदार द्वारा दर्शाए गए वारिसदार को यह रकम नियमानुसार मिलती है ।

प्रश्न 5.

पाईपलाइन द्वारा परिवहन कौन-से उत्पादों के लिए योग्य है ?

उत्तर :

तरल अथवा प्रवाही व गैस जैसे उत्पादों के लिए पाईपलाईन का उपयोग अधिक कार्यक्षम रहता है । प्रवाही कचरे का निकाल, पानी/जल, पेट्रोलियम, प्राकृतिक गैस इत्यादि के लिए पाईपलाईन उपयोगी है ।

प्रश्न 6.

‘जीवन बीमे में रक्षण के साथ बचत का भी समावेश होता है ।’ समझाइए ।

उत्तर :

जीवन-बीमे में रक्षण के साथ बचत का भी समावेश होता है, उपरोक्त कथन सत्य है क्योंकि जीवन-बीमे के रूप में जो करार किया जाता है, उस करार के अन्तर्गत अगर मृत्यु हो जाय तो करार के अनुसार आवश्यक रकम बीमा कम्पनी अदा करती है । अगर समयसीमा के दौरान मृत्यु नहीं भी हुई तो बीमे का समय पूरा होने पर बीमे की रकम बोनस सहित बीमा-धारक को दे दी जाती है । तो इस प्रकार एक तरफ बीमे के कारण रक्षण मिलता है, व दूसरी तरफ बीमाधारक की बचत भी हो जाती है ।

![]()

प्रश्न 7.

‘वाणिज्य के विकास में बीमे का योगदान कम नहीं हैं ।’ समझाइए ।

उत्तर :

वाणिज्य के विकास में बीमे का योगदान कम नहीं होता है, बल्कि बहुत ही अधिक होता है । क्योंकि विभिन्न व्यापारी, उद्योगपति, विभिन्न संस्थाएँ, विभिन्न बड़ी-बड़ी कम्पनियाँ, छोटे-छोटे गृह-उद्योग इत्यादि इन सभी इकाइयों में अनेक प्रकार के जोखिम बने रहते हैं । परिणामस्वरूप सभी प्रकार के जोखिमों के सामने बीमा कम्पनी रक्षण प्रदान करती है । अगर नुकसान हो जाता है, तो बीमा कम्पनी मुआवजा दे देती है । ऐसी स्थिति में व्यापारी अपना सम्पूर्ण ध्यान अपने व्यापार पर केन्द्रित कर सकता है । इस प्रकार जब विभिन्न उद्योग-धन्धों का कम्पनियों का विकास होगा तो वाणिज्य का भी विकास होगा । अत: वाणिज्य के विकास में बीमे का योगदान अधिक होता है ।

प्रश्न 8.

बीमा योग्य हित के तीन उदाहरण दीजिए ।

उत्तर :

बीमा योग्य हित के उदाहरण स्वरुप एक गोदाम के लिए –

- गोदाम का मालिक

- गोदाम का किरायेदार

- गोदाम गिरवी रखनेवाला ये सभी बीमा योग्य हित रखते हैं ।

प्रश्न 9.

सार्वजनिक गोदाम मौद्रिक सुविधा उपलब्ध कराने में मदद करता है ।

उत्तर :

सार्वजनिक गोदाम में जो माल का संग्रह किया जाता है, उस माल की मालिकी के सन्दर्भ में रसीद दी जाती है । उस रसीद के आधार पर गोदाम में रखे गए माल पर मौद्रिक सहायता अथवा ऋण प्राप्त कर सकता है । परिणामस्वरुप वित्तीय कमी पूर्ण कर सकता है । अर्थात् हम कह सकते हैं कि सार्वजनिक गोदाम मौद्रिक सुविधा उपलब्ध कराने में मदद करता है ।

प्रश्न 10.

बोन्डेड गोदाम को संक्षेप में समझाइए ।

उत्तर :

बोन्डेड गोदाम बन्दरगाह विस्तार में होते है । इसका संचालन बन्दरगाह पर स्थित अधिकारी करते हैं । बन्दरगाह पर जो माल आयात किया जाता है, उस माल पर जब तक आयातकर्ता आयात-कर इत्यादि भर कर विधि पूर्ण न करे तब तक ऐसे गोदाम में माल सुरक्षित रखा जा सकता है । जब तक आयातकर्ता आवश्यक कर न भरें तब तक सामान बाहर नहीं आता । ऐसा गोदाम बोन्डेड गोदाम के नाम से पुकारा जाता है ।

प्रश्न 11.

कौन-से गोदाम के मालिकों द्वारा माल का संग्रह-कार्य एक धन्धे के रूप में करते हैं ?

उत्तर :

सार्वजनिक गोदाम के मालिकों द्वारा माल का संग्रह-कार्य एक धन्धे के रूप में कार्यरत होता है ।

प्रश्न 12.

गोदाम की सेवाएँ कौन-कौन-से जोखिमों के सामने रक्षण प्रदान करती हैं ?

उत्तर :

गोदाम की सेवाओं द्वारा चोरी, आग, लूट-पाट, गर्मी, वातावरण, पानी, नमी, धूल, माल का खराब होना इत्यादि जोखिमों के सामने गोदाम की सेवा से रक्षण प्राप्त होता है ।

![]()

प्रश्न 13.

नाशवान किस्म की वस्तुओं को कौन-से गोदाम में सुरक्षित रखा जाता है ?

उत्तर :

नाशवान किस्म की वस्तुओं को शीत संग्रहालय (Cold storage) में रखा जाता है ।

4. निम्नलिखित प्रश्नों के उत्तर मुद्दासर दीजिए ।

प्रश्न 1.

सम्पूर्ण विश्वास का सिद्धान्त से आप क्या समझते है ?

उत्तर :

बीमा करार के पक्षकारों को परस्पर सम्पूर्ण विश्वास रखना होता है । करार करते समय दोनों पक्षकारों को परस्पर की जो आवश्यक हो वो बीमाकृत वस्तु के बारे में सभी जानकारी देनी होती है । यदि कोई जानकारी जानबूझकर छुपाई गई हो तो बीमा करार रद्द माना जायेगा तथा भरी हुई प्रीमियम की रकम वापस नहीं मिलेगी तथा नुकसान होने पर मुआवजा भी प्राप्त करने का अधिकारी भी नहीं होते ।

उदाहरण : मकान का बीमा उतारा जाए तब मकान में विस्फोटक पदार्थ का संग्रह हो तो उस सम्बन्ध में परिचित कराना आवश्यक है ।

जीवन बीमा में बीमा उतरवानेवाले व्यक्ति को टी.बी. या कैन्सर जैसी भयंकर बीमारी हो तो उसका उल्लेख करना चाहिए ।

प्रश्न 2.

क्षतिपूर्ति का सिद्धान्त समझाइए ।

उत्तर :

क्षतिपूर्ति का सिद्धांत : बीमा का करार नुकसानी के सामने रक्षण प्राप्त करने के लिए होता है । बीमा उतरवानेवाले को जो नुकसान होता है उसके प्रमाण में बीमा उतारनेवाला रकम देता है । बीमे की पॉलिसी चाहे जितनी भी रकम के लिए हो परन्तु नुकसानी की रकम से अधिक रकम नहीं मिल सकती ।

उदाहरण : एक लाख रुपये की कीमतवाली संपत्ति का एक लाख रुपये का बीमा हो । यदि संपत्ति को बीस हजार रुपये का नुकसान हुआ हो तो बीमा कंपनी बीस हजार रुपये से अधिक का दावा नहीं मंजूर करेगी । संपत्ति के मूल्य की अपेक्षा अधिक रकम का बीमा लिया जाये तो भी नुकसान से अधिक रकम का मुआवजा नहीं मिल सकता । परन्तु यदि कम रकम का बीमा लिया जाय तो वास्तविक नुकसान . के अनुपात में कम मुआवजा मिलेगा ।

इस सिद्धांत के कारण गैररीतियों के किये जाने अथवा जुआ खेलने की वृत्ति पर अंकुश लग जाता है । यद्यपि यह सिद्धांत जिन्दगी के बीमा के लिए लागू नहीं किया जा सकता । कारण कि मानव-जीवन का मूल्यांकन नहीं किया जा सकता है ।

प्रश्न 3.

बीमा योग्य हित का सिद्धान्त स्पष्ट कीजिए ।

उत्तर :

बीमा योग्य हित का सिद्धांत : बीमा उतरवानेवाले का, जिस वस्तु या व्यक्ति का बीमा वह उतरवा रहा हो, उसमें उचित हित होना चाहिए । बीमा उचित हित अर्थात् वस्तु या मिलकत की हयाती या अस्तित्व से बीमा उतरवानेवाले का लाभ और वस्तु या मिलकत के नुकसान या नाश से बीमा उतरवानेवाले को हानि होती हो यह भी देता जाता है ।

उदाहरण : एक मकान के लिए

- मकान-मालिक

- किरायेदार

- मकान गिरवी रखकर कर्ज देनेवाला ये सभी बीमा में उचित हित रखते हैं ।

एक साझेदार का दूसरे साझेदारों की जिन्दगी में बीमा उचित हित है ।

कारखाने के मालिक का अपने कर्मचारियों की जिन्दगी में बीमा उचित हित है ।

पिता का अपने पुत्र की जिन्दगी में बीमा उचित हित होता है ।

ऐसा हित न रखनेवाला व्यक्ति यदि बीमा उतरवाता है तो वह बीमा-करार कायदेसर नहीं माना जा सकता है और इसलिए बीमा कंपनी को बंधनकर्ता नहीं है । जिन्दगी के बीमा में बीमा उचित हित बीमा लेते समय होना चाहिए । जबकि अन्य बीमों के लिए बीमा लेते समय और नुकसानी के समय भी बीमा उचित हित होना चाहिए ।

प्रश्न 4.

‘बीमा जोखिम को रोक नहीं सकता, लेकिन जोखिम से उत्पन्न आर्थिक नुकसान को रक्षण देता है ।’ विधान की यथार्थता बताइए ।

अथवा

‘बीमा जोखिम रोकता नहीं है परन्तु मात्र रक्षण देता है । इस विधान की चर्चा कीजिए ।

उत्तर :

आधुनिक युग में धन्धे में तथा व्यक्तियों को अनेक जोखिमों का सामना करना पड़ता है । इन जोखिमों से माल-मिलकत को और व्यक्ति को नुकसान होता है । यह नुकसान दो प्रकार का होता है : भौतिक नुकसान और आर्थिक नुकसान । माल-मिल्कियत को आग लगने से उसका थोड़ा या पूरा भाग जल जाता है, यह भौतिक नुकसान है । इस जले हुए भाग की कीमत जितना उसके मालिक को आर्थिक नुकसान होता है । बीमा यह (भौतिक) नुकसान रोक नहीं सकता है । परन्तु आर्थिक नुकसान को भरपाई कर देता है । इस प्रकार नुकसान की भरपाई होने से बीमेदार को जोखिम के सामने सुरक्षा मिलती है । इसलिए कहा जाता है कि बीमा जोखिम रोकता नहीं है परन्तु जोखिम के सामने रक्षण देता है ।

![]()

प्रश्न 5.

‘गोदाम के कारण समय तुष्टिगुण में वृद्धि होती है ।’ स्पष्ट कीजिए ।

उत्तर :

उपरोक्त कथन सत्य हैं । विभिन्न चीजवस्तुओं का संग्रह और सुरक्षा की व्यवस्था अर्थात् गोदाम की सेवा । कुछ वस्तुओं का उत्पादन बारहों महीने होता है । जबकि उनकी माँग अमुक निश्चित समय पर ही रहती है जैसे ऊनी कपड़े । इसी प्रकार कुछ वस्तुओं का उत्पादन निश्चित ऋतु या मौसम में ही होता है जब कि उसकी माँग बारहों महीने रहती है, जैसे अनाज । इसके अलावा आधुनिक समय में उत्पादन भविष्य में माँग की अपेक्षा से किया जाता है । गोदाम की सुविधा के कारण जो वस्तु जिस समय और स्थान पर आवश्यक हो मिल जाती है । इस प्रकार गोदाम की सेवा चीज-वस्तुओं की समय उपयोगिता में वृद्धि करता है ।

प्रश्न 6.

विशिष्ट गोदाम से आप क्या समझते है ? उदाहरण सहित समझाइये ।

उत्तर :

विशिष्ट गोदाम अर्थात् जिस माल के संग्रह, सुरक्षा व देखभाल के लिए विशेष सुविधाएँ अथवा सेवाएँ प्रदान करनी पड़ती हो, ऐसे माल को रखनेवाले गोदाम । ऐसे गोदामों में पटाख्ने, गैस सिलिण्डर, ज्वलनशील पदार्थ जैसी चीज-वस्तुओं का संग्रह, देखभाल व सुरक्षा हेतु ऐसे गोदाम अनिवार्य हो गए है । जैसे पेट्रोलियम पदार्थों के लिए भूतल टाँकी, ज्वलनशील रासायनिक पदार्थों के लिए विशेष प्रकार की ईंटें इसके उदाहरण है । इसके अलावा फल, दूध, साग-सब्जी जैसी नाशवान वस्तुओं के लिए शीत संग्रहालय जैसे विशिष्ट गोदाम रखे जाते है । यह सभी गोदाम खर्चीले होते है । ऐसे गोदामों के लिए सुरक्षा के उद्देश्य से अनेक नियमों का भी पालन करना पड़ता है । व सरकार से ऐसे गोदामों के लिए अनुमति लेनी पड़ती है ।

प्रश्न 7.

बीमा का निजीकरण (Privatisation of Insurance) के बारे में समझाइए ।

उत्तर :

भारत में बीमा का आरम्भ निजी क्षेत्र से हुआ था । भारत में अंग्रेजों के शासनकाल में ब्रिटीश आदेश से बहुत सी विदेशी बीमा कम्पनियों ने भी बीमा कार्य का आरम्भ किया । ऐसी कम्पनियों द्वारा अयोग्य व्यापारी रीति-रिवाजों के आक्षेपों के कारण 19 जनवरी, सन 1956 के दिन आदेश पारित करके जीवन बीमा के धन्धे का राष्ट्रीयकरण किया गया और भारतीय जीवन बीमा निगम (Life Insurance Corporation of India) की स्थापना हुई । इस प्रकार जीवन बीमा के क्षेत्र में भारतीय जीवन बीमा निगम का एक प्रकार से एकाधिकार की शरुआत हुई।

सामान्य बीमा की शरूआत भारत में ब्रिटीश शासकों द्वारा हुई थी । सामान्य बीमा पर भी समयान्तर नियंत्रण रखते गये, जो कि स्वतंत्रता के पश्चात् भी चालू रहे । सन् 1972 में सामान्य बीमा व्यापार (राष्ट्रीयकरण) कानून द्वारा 1 जनवरी, 1973 से सभी सामान्य बीमा कम्पनियों का राष्ट्रीयकरण किया गया ।

बीमा क्षेत्र की कामगीरी की समीक्षा के लिए एक समिति की रचना की गई । जिसके अहेवाल (Report) के कारण भारत सरकार ने विदेशी बीमा कम्पनियों ने भारतीय कम्पनियों के साथ सहयोग में बीमा का धन्धा करने की व्यवस्था की गई तथा सन् 1999 में बीमा नियमन और विकास सत्ता (IRDA) की स्थापना की गई ।

![]()

प्रश्न 8.

डाक सेवाओं के बारे में विस्तार से समझाइए ।

अथवा

भारतीय डाक व तार विभाग द्वारा दी जानेवाली सेवाएँ संक्षिप्त में समझाइए ।

उत्तर :

भारतीय अर्थतंत्र में लिखित सूचना संचार में डाक सेवाओं का विशेष महत्त्व हैं । डाक विभाग 150 से भी अधिक वर्षों से भारतीय डाक विभाग देश में सूचना संचार की सेवा प्रदान करनेवाला महत्त्वपूर्ण विभाग है । डाक विभाग डाक के अलावा बहुत सी सेवाएँ । मनीऑर्डर, छोटी बचत योजनाओं में बचत का स्वीकार, डाक जीवन बीमा व ग्रामीण जीवन बीमा जैसी बीमा की सेवाएँ प्रदान करते . इसके उपरान्त दूसरी अनेक बहुत-सी सेवाएँ म्युच्युअल फण्ड में निवेश, भारत सरकार की बहुत सी योजनाओं के लिए प्रतिनिधि A/D की सेवा देते है । डाक विभाग के 1,50,000 से भी अधिक पोस्ट ऑफिस भारत में है । जिसमें से लगभग 90% जितनी पोस्ट ऑफिस ग्रामीण विस्तारों में स्थित है । भारतीय डाक विभाग की ओर से निम्नलिखित सेवाएँ प्रदान की जाती है ।

(1) सामान्य डाक पत्र : जो सूचनाएँ भेजनी हो वह पत्र, अन्तर्देशीय पत्र, लिफाफा के स्वरूप में भेज सकते है ।

(2) पंजिकृत डाक-रजिस्टर्ड पोस्ट : डाक विभाग रजिस्टर्ड पोस्ट की सेवा देती है । ऐसी पोस्ट जिन्हें भेजी जाय तथा उन्हें डिलीवरी (सुपुर्दगी) की जाती है । ऐसी सेवा में सामान्य डाक से अधिक मूल्य चुकाया जाता है । यदि जिन्हें डाक भेजी है व प्राप्त हो गई है उसका प्रमाण के रूप में उनकी सही चाहिए तो स्वीकृति (Acknowledgement) रसीद भी लगाई जाती है, जिसके लिए भी अतिरिक्त रकम चुकाई जाती हैं । जिन्हें संक्षिप्त में A/D कहा जाता है ।

(3) पार्सल सेवाएँ : जो वस्तुएँ कानूनी रूप से वैद्य (Legal) हो उनको पार्सल द्वारा डाक विभाग से भेज सकते है । पार्सल की फीस डाक विभाग में भरनी पड़ती है । आवश्यकतानुसार ऐसे पार्सल का बीमा भी लिया जा सकता है ।

वेल्यु पे-एबल पोस्ट (V.P.P.) उत्पादक या व्यापारी ग्राहक के ऑर्डर के अनुसार पार्सल से डाक विभाग द्वारा माल भेजा जाता है । जब माल ग्राहक को मिलता है तब पार्सल सेवा का मूल्य तथा माल की निश्चित की गई कीमत/मूल्य का भुगतान डाक विभाग को किया जाता है । डाक विभाग उपरोक्त रकम उत्पादक अथवा व्यापारी को चुकाते है ।।

(4) स्पीड पोस्ट/पार्सल : डाक विभाग भारत में निश्चित किये गए स्थानों के लिए तीव्र डाक अथवा पार्सल सेवा निश्चित समयमर्यादा . में डिलीवरी हो जायेगी ऐसे विश्वास के साथ स्वीकारती है । यह सेवा में सामान्य डाक अथवा पार्सल से अधिक मूल्य चुकाया जाता है । इनमें भी आवश्यकतानुसार बीमा लिया जा सकता है ।

(5) एक्सप्रेस पार्सल : यह सेवा व्यक्तियों और धन्धाकीय इकाइयों दोनों के लिए उपयोगी है । ऐसा पार्सल निश्चित समय मर्यादा में बहुत ही तेजी से पहुँचाया जाता है । डाक विभाग इसके लिए हवाई मार्ग अथवा अन्य सबसे तीव्र माध्यम द्वारा भेजते है । इसमें स्पीड पार्सल से भी अधिक रकम चुकाई जाती है ।

(6) बचत सेवाएँ : डाक विभाग बैंक की तरह बचत कर्ताओं को विभिन्न प्रकार की सेवाएँ प्रदान करता है । बचत खाता, 5 वर्षीय रिकरिंग डिपोजिट, समय आधारित बचत, मासिक आय योजना, वयस्क नागरिकों के लिए बचत योजनाएँ, 15 वर्षीय सार्वजनिक भविष्यनिधि, राष्ट्रीय बचत पत्र, 5 वर्ष और 10 वर्ष के समयकाल के लिए किसान विकास पत्र, सुकन्या समृद्धि खाता जैसी सेवाएँ भी प्रदान की जाती है ।

बैंक की तरह ही पोस्ट ऑफिस में बचत खाता खोल सकते है, जिसके लिए चेकबुक भी मिलती है तथा अब ATM कार्ड की सुविधा भी मिलती है ।

(7) रिकरींग डिपोजिट/जमा योजना : ऐसे खाते में प्रत्येक महिने की पूर्व निर्धारित तारीख पर अथवा इससे पहले निश्चित की गई रकम भरनी होती है । पाँच वर्ष पर परिपक्व तारीख पर ब्याज सहित रकम खाता धारक को वापस मिलती है । पाँच वर्ष के बाद आवश्यकता हो तो दूसरे 5 वर्ष के लिए इस खाते की अवधि को आगे बढ़ाया जा सकता है ।

(8) टाईम डिपोजिट : टाईम डिपोजिट 1, 2, 3 अथवा 5 वर्ष के लिए 200 रु. अथवा इसके गुणांक में चाहे उतनी रकम रख सकते है । ब्याज की गणना प्रति तीन महिने पर की जाती है, लेकिन ब्याज का भुगतान वार्षिक स्तर पर किया जाता है । एक पोस्ट ऑफिस में से दूसरे पोस्ट ऑफिस में खाते को स्थानान्तर किया जा सकता है । ऐसा खाता खुलवाने के बाद परिपक्व तारीख से पहले कभी भी बन्द करा सकते है ।

(9) राष्ट्रीय बचत पत्र : ऐसे बचतकर्ता सम्बन्धित पोस्ट ऑफिस में से निश्चित की गई रकम के लिए खरीदना होता है । ऐसे बचतपत्र का समयकाल 5 वर्ष अथवा 10 वर्ष के लिए होता है । डाक विभाग पहले ही ब्याज दर की जानकारी देते है । ऐसे बचतपत्र का 5 अथवा 10 वर्ष का समयकाल पूर्ण होते ही आवश्यक प्रक्रिया करके किसी भी पोस्ट ऑफिस में से परिपक्वता की रकम प्राप्त कर सकते है ।

(10) किसान विकास पत्र : किसान विकास पत्र में निवेशकर्ता निवेश की गई रकम को 100 महिना (8 वर्ष और 4 महिना) के पश्चात ब्याज सहित दो गुणा करके चुकाया जाता है । किसान विकास पत्र निश्चित रकम के लिए ही मिल सकती है और परिपक्व तारीख पर आवश्यक प्रक्रिया करके किसी भी पोस्ट में से मूल रकम की दो गुणा रकम प्राप्त कर सकते है ।

(11) सार्वजनिक भविष्य निधि (Public Provident Fund) : ऐसी भविष्य निधि में कोई भी खाता खुलवा सकते है । ऐसे खाता का समय 15 वर्ष का होता है । ऐसे खाते में वार्षिक स्तर में कम से कम 500 रु. भर सकते है । इनका विस्तृत विवरण स्वाध्याय 3 का 4 प्रश्न में देखिए ।

(12) पोस्टल बीमा : भारत में स्वतंत्रता के पहले कल्याण योजना के रूप में पोस्टल बीमा का आरम्भ हुआ था । केन्द्र अथवा राज्य सरकार के कर्मचारी के उपरान्त अर्द्ध सरकारी संस्था के कर्मचारियों को यह सेवा मिलती है । पोस्टल बीमा में जीवन बीमा की विभिन्न प्रकार की पोलिसीयाँ मिल सकती है । ऐसे बीमे में प्रीमियम कम और बोनस अधिक मिलता है ।

(13) मासिक आवक योजना (MIS – Monthly Income Scheme) : ऐसी योजना जिसमें निवेशकर्ता को प्रति मास ब्याज की कम मिल सके इसके लिए यह योजना उपयोगी है । इस योजना के अन्तर्गत व्यक्तिगत रूप से अथवा अन्य व्यक्ति के साथ संयुक्त नाम से

खाता खुलवा सकते है । यह खाता 5 वर्ष के लिए खुलवाया जाता है । आवश्यकतानुसार यह खाता एक पोस्ट ऑफिस में से दूसरे पोस्ट ऑफिस परिवर्तित करा सकते है । आवश्यकता लगे तो एक वर्ष के बाद कई शर्तों के आधिन निवेश की रकम वापस प्राप्त कर सकते हैं ।

(14) मनीऑर्डर (Money Order) : मनीऑर्डर यह पोस्ट ऑफिस द्वारा एक स्थान से दूसरे स्थान पर रुपया भेजने की व्यवस्था है । इस सेवा के लिए पोस्ट ऑफिस को कमीशन चुकाना पड़ता है । जिस व्यक्ति को रुपये भेजे जाते है उस व्यक्ति को रुपये प्राप्त हो गए है उसकी रसीद पर सही ली जाती है, जो रुपया भेजनेवाले को भेज दी जाती है ।

डाक विभाग द्वारा On Line Technology के उपयोग से इन्स्टन्ट मनीऑर्डर (IMO – Instant Money Order) सेवा आरम्भ की गई है । जिसके द्वारा 1000 रुपये से 50,000 रुपया तक की रकम भारत में किसी भी स्थान एक ही दिन में प्राप्त किये जा सकते

डाक विभाग द्वारा ई-मनीऑर्डर EMO की सेवा आरम्भ की गई है । यह सेवा अमुक पोस्ट ऑफिस में ही मिल सकती है । ईमनीऑर्डर की रकम दूसरे ही दिन सम्बन्धित पते पर मिल सकती है ।

ई-मनीऑर्डर द्वारा 1 रु. से 5000 रु. भेज सकते है । यह रकम भेजने के लिए डाक विभाग वेब सर्विस और उनके कम्प्यूटर नेटवर्क का उपयोग करते हैं । इसमें रकम 24 घण्टे में व्यक्ति को उनके पते पर चुकायी जाती है । रकम प्राप्त करते समय फोटो प्रूफ (ID) पेश करना पड़ता है ।

(15) अन्य आनुषांगिक सेवाएँ : डाक विभाग द्वारा दूसरी अनेक सेवाएँ प्रदान की जाती है । जैसे कि विदेशी चलन का क्रय-विक्रय, विदेशी चलन में ट्रावेलर्स चेक, विदेशी चलन में पहले से संग्रहित रकम का कार्ड (डेबिट कार्ड), विदेशी चलन में ड्राफ्ट, म्युच्युअल फण्ड में निवेश, भारत सरकार की अनेक योजनाओं के एजेन्ट के रूप में सेवा, बैंकिंग की सेवा, पेन्शनरों को उनके बचत खाते में पेन्शन का भुगतान, रेलवे की टिकिट बुकिंग इत्यादि सेवाएँ डाक विभाग द्वारा दी जाती है । डाक विभाग भारत सरकार की मालिकी है । जिसका पूरा नाम भारतीय डाक व तार विभाग है । इस विभाग की सेवा में अधिक विश्वास आम जनता का होता है ।

प्रश्न 9.

वाहनव्यवहार और परिवहन की सेवाओं के बारे में समझाइए ।

अथवा

परिवहन वाहन व्यवहार का अर्थ एवं प्रकार संक्षिप्त में समझाइए ।

उत्तर :

परिवहन का अर्थ : परिवहन यह एक ऐसी सेवा है कि जिसमें मनुष्यों और माल-सामान को एक स्थान से दूसरे स्थान पर भेजा जाता है ।

परिवहन के प्रकार :

(1) मानव शक्ति संचालित : मनुष्यों और माल-सामान हेरफेर के लिए मानव बल संचालित परिवहन अभी भी प्रचलित व पर्यावरण के अनुकूल है । बहुत से स्थानों पर पेंडल रिक्षा के माध्यम से एक स्थान से दूसरे स्थान पर जा सकते है । जैसे कोलकाता में अब भी पेंडल रिक्षा का उपयोग मनुष्यों के आवागमन के लिए होता है । हाथ-लारी द्वारा आज भी भारत के सभी राज्यों में मालसामान को नजदिक के स्थानों तक पहुँचाया जाता है ।

(2) पशुबल संचालित : पशुओं द्वारा मनुष्यों और मालसामान के आवागमन के लिए कम दूरी के स्थानों के लिए दिखाई देते है । जैसे बैल गाड़ी, घोड़ा गाड़ी आदि ।

(3) हवाई मार्ग : हवाई मार्ग द्वारा मनुष्यों और माल-सामान की बहुत ही तेजी से लम्बी दूरी के लिए सम्भव है । कम दूरी के लिए हवाई मार्ग महँगा सिद्ध होता है । हवाई मार्ग अर्थात् विमानों के लिए रनवे जरूरी है । कम अन्तर के लिए कम व्यक्ति व माल-सामान हेतु जहाँ रनवे न बन सके वहाँ ऐसे दुर्गम विस्तारों के लिए हेलीकॉप्टर की सेवाएँ अधिक अनुकूल होती है ।

(4) जमीन मार्ग :

(A) रेलवे मार्ग : भारतीय रेल द्वारा मनुष्यों और माल-सामान का आवागमन होता है । रेल मार्ग भारतीय रेल विभाग की सम्पत्ति है । जिसमें दैनिक असंख्य लोग एक स्थान से दूसरे स्थान पर आते-जाते है तथा रेल विभाग द्वारा माल-वाहक गाड़ियों के माध्यम से दैनिक हजारों टन माल का भी हेरफेर होता है ।

रेल विभाग द्वारा विभिन्न रेलों के माध्यम से शहरों के विस्तारों को जोड़ती है तथा विभिन्न शहरों में दौड़नेवाली ट्रेने परिवहन की रीड की हड्डी के समान है ।

(B) सड़क मार्ग : सड़क मार्ग एक मार्ग से दूसरे मार्ग पर जाने के लिए स्वतंत्र होता है । सड़क मार्ग से प्रत्येक व्यक्ति के घर तक आवश्यक सेवा सम्भव बनती है ।

बस द्वारा सड़क मार्ग के माध्यम से असंख्य लोग आवागमन कर सकते हैं । ट्रक द्वारा माल का हेरफेर कम वजनवाला सामान कम दूरीवाले स्थानों पर किया जा सकता है । वाहनों के उपयोग बढ़ने से वायु प्रदूषण, ध्वनि प्रदूषण, ट्राफिक तथा पार्किंग जैसी समस्याएँ बढ़ जाती है । इसलिए बहुत से शहरों में BRTS – Bus Rapid Transit System का उपयोग प्रारम्भ हुआ है । ऐसी बसों के निा मार्ग अनामत रखा जाता है, जिससे तेजी से शहर में एक स्थान से दूसरे स्थान पर पहुँच सकते है । ऐसी बसों के मध्य का कम रखा जाता है जिससे ऐसी सेवा लगातार मिलती रहती है । ऐसी सेवा अब गुजरात में अहमदाबाद, सुरत और राजकोट जैसे शहरों में उपलब्ध है ।

(5) जलमार्ग : समुद्री बीमा, तालाब, नहर, नदी इत्यादि जलमार्गों में नाव, जहाज अथवा अन्य साधनों से जलमार्ग द्वारा आवागमन होता है । विदेश व्यापार के लिए सबसे अधिक जल मार्ग द्वारा होता है । यह मार्ग थोड़ा मन्द गतिवाला मार्ग है लेकिन समुद्री जहाज में हजारों टन माल आवागमन कर सकते है ।

(6) पाईपलाईन मार्ग : तरल अथवा गैस जैसे उत्पादों के लिए पाईपलाईन का उपयोग अधिक अनुकूल रहता है । तरल कचरे का निकाल, पानी, पेट्रोलियम, प्राकृतिक गैस इत्यादि के लिए यह व्यवस्था उपयोगी है ।

जैसे हजीरा (गुजरात) से मध्य प्रदेश और उत्तर प्रदेश में गैस परिवहन के लिए पाईपलाईन डाली गई है । भारत में आसाम, बिहार, गुजरात, उत्तर प्रदेश और हरियाणा जैसे राज्यों में पाईपलाईन द्वारा क्रूड ऑईल और पेट्रोलियम उत्पादनों का परिवहन होता है ।

![]()

5. निम्नलिखित प्रश्नों के उत्तर विस्तार से दीजिए ।

प्रश्न 1.

बीमा करार यह सामान्य करार से किस तरह अलग पड़ता है ?

अथवा

बीमे के मुख्य सिद्धांत उदाहरण सहित समझाइए ।

उत्तर :

बीमा का करार अन्य करारों की अपेक्षा अलग पड़ता है । बीमा का करार मूलभूत सिद्धांतों पर आधारित है जो निम्न हैं :

(1) सम्पूर्ण विश्वास का सिद्धान्त : बीमा, करार में सम्पूर्ण प्रमाणिकता और विश्वास अपेक्षित है । करार से सम्बन्धित जानकारी पूछे न जाने पर भी प्रत्येक पक्षकार को बताना चाहिए । इतना ही नहीं बल्कि उसे पूरी-पूरी और सही रीति से प्रस्तुत करना चाहिए । सही और पूरी जानकारी मिले तो ही बीमा उतारनेवाले को जोखिम के स्वरूप और प्रमाण के सम्बन्ध में ठीक-ठीक ख्याल आ सकता है, बीमा उतारना है या नहीं यह निश्चित हो सकता है और यदि बीमा उतारा जाये तो उसके लिए प्रीमियम की दर निश्चित हो सकती है । बीमा-करार की शर्तों को असर करे ऐसी कोई भी जानकारी जानते हुए भी नहीं दी गयी हो तो करार रद्द हो सकता है और नुकसानी की रकम की एवज़ में मुआवजा देने से इनकार किया जा सकता है ।

उदाहरण : मकान का बीमा उतारा जाए तब मकान में विस्फोटक पदार्थ का संग्रह हो तो उस सम्बन्ध में परिचित कराना आवश्यक है ।

जीवन-बीमा में बीमा उतरवानेवाले व्यक्ति को टी.बी. या कैन्सर जैसी भयंकर बीमारी हो तो उसका उल्लेख करना चाहिए ।

(2) बीमा योग्य हित का सिद्धांत : बीमा उतरवानेवाले का, जिस वस्तु या व्यक्ति का बीमा वह उतरवा रहा हो, उसमें उचित हित होना चाहिए । बीमा उचित हित अर्थात् वस्तु या मिलकत की हयाती या अस्तित्व से बीमा उतरवानेवाले का लाभ और वस्तु या मिलकत के नुकसान या नाश से बीमा उतरवानेवाले को हानि होती हो यह भी देखा जाता है ।

उदाहरण : एक मकान के लिए

- मकान-मालिक

- किरायेदार

- मकान गिरवी रखकर कर्ज देनेवाला ये सभी बीमा में उचित हित रखते हैं ।

एक साझेदार का दूसरे साझेदारों की जिन्दगी में बीमा उचित हित है ।

कारखाने के मालिक का अपने कर्मचारियों की जिन्दगी में बीमा उचित हित है ।

पिता का अपने पुत्र की जिन्दगी में बीमा उचित हित होता है ।

ऐसा हित न रखनेवाला व्यक्ति यदि बीमा उतरवाता है तो वह बीमा-करार कायदेसर नहीं माना जा सकता है और इसलिए बीमा कंपनी को बंधनकर्ता नहीं है । जिन्दगी के बीमा में बीमा उचित हित बीमा लेते समय होना चाहिए । जबकि अन्य बीमों के लिए बीमा लेते समय और नुकसानी के समय भी बीमा उचित हित होना चाहिए ।

(3) क्षतिपूर्ति का सिद्धांत : बीमा का करार नुकसानी के सामने रक्षण प्राप्त करने के लिए होता है । बीमा उतरवानेवाले को जो नुकसान होता है उसके प्रमाण में बीमा उतारनेवाला रकम देता है । बीमे की पॉलिसी चाहे जितनी भी रकम के लिए हो परन्तु नुकसानी की रकम से अधिक रकम नहीं मिल सकती ।

उदाहरण : एक लाख रुपये की कीमतवाली संपत्ति का एक लाख रुपये का बीमा हो । यदि संपत्ति को बीस हजार रुपये का नुकसान हुआ हो तो बीमा कंपनी बीस हजार रुपये से अधिक का दावा नहीं मंजूर करेगी । संपत्ति के मूल्य की अपेक्षा अधिक रकम का बीमा लिया जाये तो भी नुकसान से अधिक रकम का मुआवजा नहीं मिल सकता । परन्तु यदि कम रकम का बीमा लिया जाय तो वास्तविक नुकसान के अनुपात में कम मुआवजा मिलेगा ।

इस सिद्धांत के कारण गैररीतियों के किये जाने अथवा जुआ खेलने की वृत्ति पर अंकुश लग जाता है । यद्यपि यह सिद्धांत जिन्दगी – बीमा के लिए लागू नहीं किया जा सकता । कारण कि मानव-जीवन का मूल्यांकन नहीं किया जा सकता है ।

(4) अधिकार – परिवर्तन का सिद्धांत : यह सिद्धांत क्षतिपूर्ति के सिद्धांत का पूरक है । जब बीमे के करार के अन्तर्गत क्षतिपति का मुआवजा चुकाया जाय तब ऐसी क्षतिग्रस्त वस्तु की मालिकी बीमा-कंपनी की हो जाती है और वह उसे जिस प्रकार भी उचित लगे उसका निराकरण कर सकती है ।

उदाहरण : मकान गिर जाने पर मकान-मालिक को नुकसानी की रकम बीमा कंपनी चुका देती है, परन्तु मकान के मलवे की मालिकी बीमा कंपनी की हो जाती है ।

क्षति-पूर्ति के सिद्धांत की तरह ही यह सिद्धांत भी जीवन बीमा के लिए लागू नहीं पड़ता ।

प्रश्न 2.

जीवन बीमा के प्रकार बताकर उनके बारे में संक्षिप्त में समझाइए ।

उत्तर :

जीवन बीमा के दो प्रकार है :

(1) आजीवन बीमा (Whole Life Insurance)

(2) मियादी बीमा (Endowment Policy)

* जीवन बीमा (Life Insurance) :

किसी भी व्यक्ति की मृत्यु तो निश्चित होती है, लेकिन मृत्यु कब होगी ऐसी अनिश्चितता हमेशा बनी रहती है । ऐसी अनिश्चितता के सामने बीमा उतरवाया जाता है । जिन्दगी के बीमा-करार में बीमाधारक नियमित प्रीमियम भरता रहता है, उसके बदले में बीमा कम्पनी व्यक्ति की मृत्यु होने पर या मृत्यु से पूर्व बीमे की अवधि पूरी होने पर बीमे की निश्चित रकम चुकाने की गारन्टी देती है । ऐसे बीमे दो प्रकार के होते हैं ।

(1) आजीवन बीमा (Wholelife Insurance) :

बीमा उतरवानेवाले (बीमेदार) व्यक्ति की मृत्यु होने के बाद उनके वारिसदार (उत्तराधिकारी) को रकम चुकाने का बीमा कम्पनी वचन देती है । ऐसे करार को आजीवन-बीमा का करार कहते हैं । इस करार के बदले जो प्रीमियम तय हुआ है वह रकम निश्चित समय पर आजीवन भरनी पड़ती है । इस बीमे में क्षतिपूर्ति का सिद्धान्त एवं अधिकार-परिवर्तन का सिद्धान्त लागू नहीं पड़ता है । ऐसी पॉलिसियों पर प्रीमियम एक निश्चित समय तक जैसे 20 वर्ष या 30 वर्ष तक दिया जायेगा और उसके पश्चात् प्रीमियम देना बन्द कर दिया जायेगा, लेकिन बीमा पॉलिसी जीवनपर्यन्त चलती रहेगी । दूसरे अर्थ में यदि प्रीमियम का भुगतान पूरे जीवन होना है तो इसे आजीवन पॉलिसी कहेंगे ।

(2) मियादी बीमा (Endowment Policy) :

किसी व्यक्ति की निश्चित की हुई उम्र हो, तब उस व्यक्ति को अथवा तय किये गये वर्ष से पूर्व यदि उसकी मृत्यु होती है तो उनके उत्तराधिकारी को निश्चित की गई राशि (रकम) बीमा कम्पनी चुकाने की गारन्टी देती है । ऐसे करार को मियादी बीमा कहते हैं । ऐसे करार के बदले में बीमाधारक को निश्चित प्रीमियम, निश्चित समय तक करार पूर्ण हो तब तक भरना पड़ता है । जो समय तय हुआ है तब तक यदि बीमाधारक जीवित है, तो उसे पूर्ण रकम मिलती है । ऐसे बीमे से जोखिम मुआवजा तथा बचत करने की आदत बनती है ।

![]()

प्रश्न 3.

सामान्य बीमा के प्रकार बताकर किन्हीं दो प्रकार के बारे में समझाइए ।

अथवा

सामान्य बीमा के विभिन्न प्रकार समझाइए ।

उत्तर :

सामान्य बीमा के तीन प्रकार है :

(1) माल के हेर-फेर का बीमा

(2) आग का बीमा

(3) सामान्य बीमा

* सामान्य बीमा (General Insurance) :

जिन्दगी के अलावा अन्य चीज-वस्तुओं, माल-सामान, सम्पत्ति, वाहन, शिक्षा, शादी-विवाह, आदि प्रसंग में रकम मिले ऐसा बीमा, इनके अलावा लाभ-हानि का बीमा, शान का बीमा, तीसरे पक्ष का बीमा, धोखा-धड़ी के विरुद्ध का बीमा इत्यादि अनेक बीमे सामान्य बीमा निगम अथवा इनकी शाखाओं में उतरवाये जाते हैं । ऐसे बीमे में ‘बीमा के चारों’ सिद्धान्त प्रायः लागू पड़ते हैं । इनमें निम्न बीमों का उल्लेख किया गया है ।

(1) माल के हेर-फेर का बीमा (Transpotation) :

ऐसा बीमा माल को एक स्थान से दूसरे स्थान तक ले जाने तथा लाने में जोखिम तथा नुकसान की संभावना के सामने रक्षण हेतु लिया जानेवाला बीमा है जिसमें

(i) समुद्री बीमा (Marine Insurance)

(ii) हवाई बीमा (Air Insurance)

(iii) रेल-सड़क बीमा (Rail/ Road Insurance)

इत्यादि बीमे माल का परिवहन पूर्ण हो वहाँ तक निर्धारित समय तक माल को किसी भी प्रकार से नुकसान हो तो इसकी सुरक्षा के बदले में बीमाधारक द्वारा आवश्यक प्रीमियम भरने की शर्त पर किया गया करार माल के हेर-फेर का बीमा कहलाता है ।

(i) समुद्री बीमा (Marine Insurance) : समुद्री मार्ग के माध्यम से परिवहन काफी सस्ता, जोखिमपूर्ण, विलम्बकारी होता है । वर्तमान में विदेश-व्यापार का अधिकांश भाग (लगभग 90%) समुद्री मार्ग द्वारा होता है । समुद्री मार्ग से व्यापार के दौरान माल की चोरी हो जाना, माल का लूटा जाना, माल में आग लग जाना, माल का बदल जाना अथवा खराब हो जाना इत्यादि अनेक जोखिम रहते हैं । ऐसे जोखिमों के सामने रक्षण हेतु बीमा लिया जाता है । करार के अनुसार बीमाधारक निश्चित प्रीमियम के बदले में बीमा कम्पनी से नि समुद्री जोखिम होने पर या नुकसान होने पर आर्थिक क्षतिपूर्ति का वचन लेता है । समुद्री बीमे की विभिन्न तरह की पोलिसी होती हैं, जैसे – मूल्यांकित पॉलिसी, अमूल्यांकित पॉलिसी, सफर पॉलिसी, सफर एवं समय पॉलिसी, बन्दरगाह पॉलिसी इत्यादि । बीमे के चारों सिद्धान्त इसमें भी लागू पड़ते हैं।

समद्री बीमा के क्षेत्र में लॉइडज ऑफ लन्दन नाम की संस्था ने सर्वप्रथम बीमे की शुरूआत की । लॉइड्रज संस्था का कार्य ई.स. 1688 में एडवर्ड लॉइज द्वारा संचालित “लॉइड्रज ऑफ लन्दन” काफी हाऊस में हुआ था । इस संस्था ने 300 वर्ष से भी अधिक समय से अपनी विश्वसनीयता बनाकर रखी है ।

(ii) हवाई बीमा (Air Insurance) : हवाई मार्ग द्वारा माल भेजने का प्रारम्भ हुआ तभी से हवाई बीमा आरंभ हुआ । हवाई परिवहन में अधिक कीमत तथा कम वजनवाली वस्तुओं का लेन-देन किया जाता है । सड़क-परिवहन, समुद्री परिवहन की तुलना में हवाई परिवहन के बीमे का प्रीमियम दर अधिक (ऊँचा) होता है ।

(iii) रेल तथा सड़क परिवहन का बीमा (Railway & Road Insurance) : रेल एवं सड़क परिवहन द्वारा माल-सामान के परिवहन में माल के नुकसान होने का, खराब होने अथवा माल के बदल जाने का भय बना रहता है । ऐसे सम्भावित जोखिमों के सामने रक्षण प्राप्त करने हेतु ऐसा बीमा सुरक्षा प्रदान करता है ।

(2) आग का बीमा (Fire Insurance) :

धन्धाकीय एवं निजी माल-सामान व सम्पत्ति में आग से होनेवाले नुकसान के सामने रक्षण प्रदान करने हेतु ऐसा बीमा उतरवाया जाता है । इसकी अवधि प्राय: 1 वर्ष की होती है । आग के बीमे में बीमा योग्य हित के सिद्धान्त का आग्रहपूर्वक पालन किया जाता है । आग लगने के कारण की पूरी तरह जाँच की जाती है । यदि बीमा धारक ने स्वयं जान बूझकर आग लगाई होगी तो बीमा कम्पनी मुआवजा नहीं देगी । बीमा धारक को आग से सम्बन्धित सावधानी बरतनी होती है । इसमें निश्चित पॉलिसी, मूल्यांकित पॉलिसी, लाभ-हानि की पॉलिसियों का समावेश होता है ।

इनके अलावा वर्तमान समय में भूकंप, लूटफाट, चोरी, दुर्घटना, युद्ध जैसे अवसरों पर नुकसान के सामने रक्षण प्राप्त करने के लिए बीमा लिया जाता है ।

(3) अन्य सामान्य बीमा (Other General Insurance) :

बीमा व्यापार में नवीनता आने से बीमे का यह बहुत ही नया प्रकार अस्तित्व में आया है जिसमें शादी-विवाह, शिक्षा इत्यादि जैसे प्रसंगों पर रकम मिल सके, ऐसे उद्देश्य से बचत को अधिक प्रोत्साहन मिलता है । जैसे नर्तकी का पाँव, उसकी आय का सबसे अधिक महत्त्व का अंग होता है । उसको इस प्रकार का कोई भी जोखिम हो ऐसे अंग-प्रत्यंगों का बीमा, वाहन से अन्य तीसरे पक्षकार को नुकसान पहुँचे इस हेतु तीसरे पक्षकार का बीमा, कर्मचारी दुर्घटना बीमा, धन्धा बन्द रहने से लाभ के स्थान नुकसान का बीमा, कर्मचारीयों द्वारा धोखाधड़ी के लिए मालिकों को होनेवाला नुकसान का बीमा आदि ।

(4) स्वास्थ्य का बीमा (Mediclaim Insurance) :

किसी भी व्यक्ति के स्वास्थ्य के बारे में हमेशा अनिश्चितता बनी रहती है । जब व्यक्ति का स्वास्थ्य खराब हो जाय तो उसे बहुत बड़े पैमाने पर खर्च करना पड़ता है । अतः ऐसा बीमा लेनेवाले व्यक्ति निश्चित शर्त के अधीन बीमा कम्पनी से बीमारी के खर्च के सन्दर्भ में करार करते हैं, जिसके बदले में बीमाधारक को आवश्यक प्रीमियम भरना पड़ता है । यह पॉलिसी सामान्य रूप से प्रतिवर्ष नया प्रीमियम भर कर नवीनीकृत करवाना पड़ता है । इसमें जो प्रीमियम की रकम भरी जाती है वह रकम आयकर (Income Tax) की दृष्टि से लाभप्रद होती है ।

प्रश्न 4.

बीमा नियमन और विकास सत्ता/अधिकार (IRDA) के बारे में समझाइए ।

उत्तर :

बीमा नियमन और विकास सत्ता – IRDA – Insurance Regulatory and Development Authority यह संस्था भारत की सर्वोच्च, स्वायत्त कानूनन संस्था है जो कि बीमा क्षेत्र का नियमन और विकास का कार्य सम्भालती है । IRDA Act, सन 1999 द्वारा निजी बीमा कम्पनियों के लिए बीमा क्षेत्र के द्वार अथवा रास्ता खोले गए तथा निजी बीमा कम्पनियों में विदेशी प्रत्यक्ष निवेश (FDI – Foreign Direct Investment) 26% तक की मर्यादा में करने के लिए स्वीकृति प्रदान की गई थी । जो कि सन् 2015 में बढ़ाकर 49% तक की गई है । इस तरह विदेशी बीमा कम्पनियाँ भारतीय बीमा कम्पनियों में प्रत्यक्ष रूप से 49% पूँजी निवेश कर सकती है । IRDA के मुख्य उद्देश्य निम्नलिखित है :

- बीमा धारकों को अधिक से अधिक पसन्दगी/अवसर मिले ।

- बीमा कम्पनियों के मध्य स्वस्थ स्पर्धा होने से कम प्रीमियम पर अच्छी सेवाएँ मिले ।

- अर्थतंत्र के लिए पूँजी/निवेश के लिए ।

- बीमा कम्पनियों में स्वयं नियंत्रण लाना ।

- शिकायत हल/निवारण तंत्र की रचना या व्यवस्था करना ।

![]()

प्रश्न 5.

गोदाम के प्रकार बताकर जकात की दृष्टि से गोदाम के प्रकार समझाइये ।

अथवा

गोदाम के प्रकार संक्षेप में समझाइए ।

उत्तर :

(1) व्यक्तिगत गोदाम : ये गोदाम व्यक्तिगत (निजी) मालिकी की के होते हैं । यदि कोई व्यक्ति, पेढ़ी, कंपनी या व्यापारिक संस्थान संग्राहक के रूप में धन्धा स्वीकार किए बिना निजी मालिकी के माल-सामान की सुरक्षा एवं संग्रह करने की व्यवस्था अपने ही मालिकी के गोदाम में करे तो ऐसे गोदामों को व्यक्तिगत गोदाम के रूप में जाना जाता है और उसके मालिकों को व्यक्तिगत संग्राहकों के रूप में जाना जाता है । व्यक्तिगत गोदाम में स्वयं की मालिकी के सिवाय अन्य किसी भी व्यक्ति के माल का भाड़ा लेकर सुरक्षित संग्रह नहीं किया जाता । ऐसे गोदाम प्रत्येक व्यापारिक पेढ़ी बनवाती है । व्यापार के लिए थोक माल, कच्चा माल, अर्ध तैयार माल या पूर्ण तैयार माल ग्राहकों तक न पहुँचे तब तक संग्रहीत करने के लिए गोदामों का उपयोग किया जाता है । व्यक्तिगत गोदाम के दो प्रकार हैं :

(i) उत्पादकों के गोदाम : उत्पादित माल की जब तक माँग नहीं आये, तब तक वह माल उत्पादक को ही संग्रह करना पड़ता है । यह उत्पादन कारखाने, खेत या बगीचे के फलों का हो सकता है । जब माँग उपस्थित हो तब उचित पैकिंग हो सके इसके लिए तथा इस माल के अनुकूल माप/तौल और स्थानान्तरण करने के लिए योग्य साधनों की सुविधा भी करनी आवश्यक होती है । उत्पादकों का गोदाम ऐसी सभी सुविधाओं से सम्पन्न तथा बृहद आकार माल का संग्रह करने योग्य होता है । बड़े-बड़े उत्पादक संपूर्ण देश में उत्पादन की नियमित और स्थिर पूर्ति करने के लिए प्रादेशिक वितरण केन्द्र की सहायता से हर प्रान्त में ऐसे गोदामों की व्यवस्था करते हैं । फूड कोर्पोरेशन ऑफ इण्डिया (FCI) के प्रादेशिक वितरण-केन्द्र इसके ज्वलंत उदाहरण हैं ।

(ii) व्यापारियों के गोदाम : विक्रय के उद्देश्य से क्रय किए गये माल का संग्रह करने के लिए व्यापारी भी गोदाम का उपयोग करते हैं । उत्पादक गोदाम से व्यापारियों के संग्रह करने की शक्ति अपेक्षाकृत थोड़ी कम होती है । सामान्यत: पैकिंग किये माल का ही यहाँ संग्रह किया जाता है । जबकि कुछ व्यापारी बड़े पैकिंग के माल का खुदरा विक्रय करने के लिए छोटे पैकिंग में बदलना चाहें तो उसके लिए यह सुविधा आवश्यक हो सकती है । माल के स्थानान्तरण करनेवाले साधनों की आवश्यकता यहाँ होती है ।

(2) सार्वजनिक गोदाम : व्यापार वाणिज्य के विकास के साथ-साथ माल-संग्रह करनेवाली प्रवृत्ति का एक स्वतंत्र धन्धे के रूप में विकास हुआ । आज बहुत से व्यापारियों या संस्थाओं या सहकारी संस्थाओं द्वारा गोदाम-निर्माण किया जाता है । यह संग्रहालय कुछ निश्चित भाड़ा तथा मजदूरी लेकर व्यापारियों, उत्पादकों तथा सरकारी माल को सुरक्षित रखने की जिम्मेदारी अपने ऊपर लेता है । वह माल-संग्रह से सम्बन्धित अन्य सेवा भी व्यापारियों तथा उत्पादकों को प्रदान करता है । इस प्रकार के गोदाम को सार्वजनिक गोदाम कहते हैं । गोदाम के मालिक को स्वयं का भाड़ा, पारिश्रमिक तथा अन्य व्यय के लिए व्यापारी द्वारा रखे गये माल का कब्जा करने का विशेष अधिकार है ।

सार्वजनिक संग्राहक सामान्यत: दो प्रकार से संग्रह की सेवाएँ प्रदान करते हैं :

(1) वह अपने ग्राहक की मालिकी की वस्तुओं को अधिकारपूर्वक हस्तगत करके व्यवस्थित रखता है तथा जब मालिक वह वस्तु चाहता हो तो वापस करता है । व्यवस्थित रखने के लिए सौंपी गयी वस्तुओं के स्टॉक का लेखा-हिसाब गोदाम का मालिक खुद रखता है ।

(2) वह अपने व्यापार के संपूर्ण विस्तार में से निश्चित क्षेत्र विशिष्ट ग्राहक के उपयोग के लिए अलग रखता है और उस क्षेत्र का अधिकार उस ग्राहक को सौंप देता है । ग्राहक उस निश्चित क्षेत्र में माल का संग्रह करता है तथा उसके स्टॉक का लेखा-हिसाब भी स्वयं रखता है । ऐसे ग्राहक उत्पादक व्यापारी या उसके माल का बंधन रखनेवाली मौद्रिक संस्था होती है ।

गोदाम की सुविधा देनेवाले धन्धे और उसके साथ जुड़ी अन्य प्रवृत्तियों का नियमन करने हेतु अनेक कानून बने हैं । गोदाम के मालिक को आदेश देने संबंधी, माल-सामान को सुरक्षित रखने संबंधी, स्वीकृति के सम्बन्ध में, गोदाम के मालिक और ग्राहकों के परस्पर अधिकारसंबंधी, उनके कर्तव्य-संबंधी अनेक नियम और कानून बने हैं । इन नियमों के अनुसार संग्रह के दरम्यान होनेवाली हानि की जिम्मेदारी गोदाम मालिकों की रहती है । आग, चोरी, लूट, दंगे आदि से बचाकर माल को सुरक्षित रखने का कार्य गोदाम के संचालकों का होता है।

(3) चुंगी भरे माल के लिए गोदाम : इस प्रकार के गोदाम जहाँ माल आयात किया जाता है बंदरगाहों के समीपस्थ होते है । यह गोदाम बंदरगाह के वरिष्ट अधिकारियों के अधिकार में होता है । आयात किए माल पर कर चुकाने के बाद व्यापारी को तुरंत माल नहीं ले जाना हो तो वह ऐसे गोदाम में माल रख्न सकता है । ऐसे गोदामों में संचालक व्यापारी के प्रति उसके माल को व्यवस्थित रखता है तथा बदले में उचित भाड़ा और पारिश्रमिक लेता है । ऐसे गोदामों को डॉक भी कहते हैं । सामान्यतः डॉक बंदरगाह विस्तार का नियमन करनेवाली कोई ट्रस्ट-संस्था, स्थानीय राज्य की संस्था, जहाजी पेढ़ी या कंपनी रेलवेतंत्र या किसी डॉक की मालिकी के होते हैं ।

(4) बोन्डेड गोदाम : ऐसे गोदाम भी बंदरगाह विस्तार में होते हैं । उसका संचालन भी अधिकतर बंदरगाह-अधिकारी ही करते हैं । बंदरगाह पर आयात कर उचित माल को उतारने के बाद कर दिए बगैर माल को सुरक्षित रखने के लिए ऐसा गोदाम बना होता है । ऐसे गोदाम आयातकार अधिकारियों के सख्त निरीक्षण के अन्तर्गत होते हैं । आयात-कर भरने से पूर्व माल को वहाँ रखा जाता है । परन्तु वहाँ से आयात-कर भरने के बाद ही माल को बाहर ले जाया जा सकता है । बोन्डेड गोदाम में माल रखने से अनेक लाभ हैं :

- आयात-कर भरे बगैर बोन्डेड गोदाम में माल रख्न सकते हैं और जैसे-जैसे बाजार में माल बिकता जाय वैसे-वैसे जकात भर कर माल प्राप्त कर सकते हैं । इस प्रकार बोन्डेड गोदाम के व्यापारी को बड़ी रकम व्यापार में लगाने की आवश्यकता नहीं होती है ।

- माल को वर्गीकृत, पैकिंग आदि के लिए सुविधाएँ भी बोन्डेड गोदाम में होती है । माल-संबंधी यदि कोई प्रक्रिया करनी हो तो वह भी संभव है।

- यदि माल का पुन: निर्यात करना हो तो बोन्डेड गोदाम में ही माल रखकर जकात दिए बगैर माल सीधे ही भेजा जा सकता है ।

- इस प्रकार के गोदाम में रख्ने माल की जाँच की जा सकती है और खरीदने के इच्छुक व्यक्ति को सही जानकारी दी जा सकती है जिससे माल-विक्रय में विशेष कठिनाई नहीं होती । जितना माल बिके उतने ही माल पर जकात भर कर छुड़ाया जा सकता है।

- बोन्डेड गोदाम की रसीद को गिरवी रखकर शराफी संस्था से ऋण लिया जा सकता है ।

(5) सामान्य गोदाम : ऐसे गोदाम विविध प्रकार के माल के संग्रह और सुरक्षा की सेवा देते हैं । इन गोदामों में किसी भी प्रकार की विशिष्ट सुविधा नहीं दी जाती । जिस वस्तु को संग्रहीत करने में विशेष सावधानी की आवश्यकता नहीं होती ऐसी वस्तुओं के लिए ये गोदाम होते हैं । इनका उपयोग सामान्य संग्रह और सुरक्षा के लिए होता है ।

(6) विशेष सुविधा देनेवाले गोदाम : इस प्रकार के गोदाम में विशिष्ट प्रकार के पदार्थों का संग्रह किया जाता है । शीघ्र बिगड़नेवाले माल और जोखिमी माल के संग्रह के लिए ऐसे गोदाम उपयोगी हैं । ऐसे गोदामों में माल का संग्रह करने के लिए सरकार से अनुमति लेना आवश्यक होता है । जल्दी बिगड़नेवाली वस्तुएँ जैसे फल, साग-सब्जी, माँस, अंडे, दूध और दूध की बनावट आदि के संग्रह के लिए शीत संग्रहालयों – (कोल्ड स्टोरेज) की जरूरत होती है तथा इन वस्तुओं को सुदूर बाजार में विक्रय के लिए भेजा जा सकता है । इससे वस्तुओं का बाजार विस्तृत बनता है ।

इसी प्रकार पटाख्ने, गैस सिलिन्डर या अन्य ज्वलनशील पदार्थों के लिए विशिष्ट सविधाजनक गोदाम होते हैं जो इन्हें विशेष सुविधा देते हैं । हवाई मार्ग से भी जानेवाली वस्तुएँ विशिष्ट प्रकार की होती हैं । इन वस्तुओं का आकार एवं वजन मर्यादित होता है, पर इनकी कीमत अधिक होती है । ऐसी चीज-वस्तुओं के लिए एयरकार्गो के गोदाम हवाई अड्डे के पास होते हैं । स्टीमर द्वारा भेजे जानेवाले सामान का वजन अधिक और आकार बड़ा होता है । ऐसे माल को पानी, नमी या गर्मी प्रभावित न करे इस बात को ध्यान में रखा जाता है । ऐसे माल-सामान के लिए कितनी बार कन्टेनर्स का उपयोग होता है । बड़े बॉक्स जैसे समान नाप के ऐसे कन्टेनर्स रेलवे के खुले वेगन पर ले जाये जाते हैं । बंदरगाह पर जहाँ असंख्य इकाइयाँ होती हैं वहाँ ऐसे कन्टेनर्स का संग्रह करने की विशेष सुविधा दी जाती है जिसे कन्टेनर्स डिपो के रूप से जाना जाता है । गुजरात में बड़ौदा के पास दशरथ गाँव के नजदीक कन्टेनर्स डेपो बनाया गया है ।

![]()

प्रश्न 6.

‘सार्वजनिक गोदाम की व्यवस्था न हो तो भी आधुनिक वाणिज्य-व्यवहार पर प्रभाव नहीं होता है ।’ इस मत के साथ आप कहाँ तक सहमत हैं ? सतर्क स्पष्ट कीजिए ।

अथवा

यदि गोदाम व्यवस्था न हो तो वाणिज्य के विकास पर क्या प्रभाव पड़ेगा ? समझाकर लिखिए ।

उत्तर :

यदि सार्वजनिक गोदाम की सुविधा न हो तो कच्चा माल, यंत्रों के भाग और औजार तथा तैयार माल के संग्रह और सुरक्षा की कोई व्यवस्था न होगी जिसके परिणाम स्वरूप –

- माल उत्पादन-स्थल तथा उत्पादन के समय ही उत्पादकों को उसे बेच डालना पड़ेगा ।

- उत्पादन के स्थल और समय पर माल की अतिशय अधिकता हो जायेगी और परिणामस्वरूप भाव अधिक घट जाएँगे ।

- उत्पादकों को वस्तुओं के भाव बहुत कम प्राप्त होंगे ।

- उत्पादन-केन्द्र से दूर या जहाँ पर उत्पादन न होता हो ऐसे स्थानों पर माल की कमी रहेगी या भाव खूब ऊँचे जायेंगे ।

- उत्पादन के लिए आवश्यक कच्चा माल न मिलने से तथा उत्पादित माल की पूर्ति बढ़ जाने से उत्पादन-प्रक्रिया में विक्षेप पैदा होगा इससे व्यापार की प्रवृत्ति मंद पड़ेगी ।

- शीघ्र बिगड़नेवाली वस्तुएँ उत्पादन-स्थल से दूर या उत्पादन-समय के बाद के समय में नहीं मिल सकेंगी ।

- उत्पादन-केन्द्र और दूसरे स्थानों पर तथा उत्पादन के समय और दूसरे समय के बीच भावों में बहुत अधिक अंतर देखने को मिलता है ।

6. अन्तर स्पष्ट कीजिए :

प्रश्न 1.

जीवन बीमा एवं सामान्य बीमा

उत्तर :

| जीवन-बीमा | सामान्य बीमा |

| (1) जीवन बीमा व्यक्ति के जीवन से सम्बन्धित बीमा लिया जाता है । | (1) सामान्य बीमा में माल, मिलकत से सम्बन्धित बीमा लिया जाता है । |

| (2) जीवन बीमा लंबी अवधि का करार है । | (2) सामान्य बीमा अधिक से अधिक एक वर्ष की अवधि का करार है । |

| (3) नुकसान मुआवजे और अधिकार परिवर्तन का सिद्धांत लागू नहीं होता है । | (3) बीमे के चारों सिद्धांत लागू होते हैं । |

| (4) बीमे की पूरी रकम मिलती है । | (4) नुकसान की रकम सप्रमाण में मिलती है । |

| (5) जोखिम निश्चित है । | (5) जोखिम अनिश्चित है । |

| (6) एक व्यक्ति जिन्दगी का चाहे जितनी बार बीमा ले सकता है । | (6) एक वस्तु का हम एक ही बीमा ले सकते हैं । |

| (7) बीमा लेते समय बीमा योग्य हित हो तो चल सकता है । | (7) नुकसान के समय भी बीमा योग्य हित होना आवश्यक है । |

| (8) सुरक्षा के साथ बचत का भी तत्त्व जुड़ा हुआ है । | (8) मात्र सुरक्षा का तत्त्व है । |

| (9) पॉलिसी का शरण-मूल्य मिल सकता है । | (9) ऐसी व्यवस्था इस बीमे में नहीं है । |

प्रश्न 2.

व्यक्तिगत गोदाम एवं सार्वजनिक गोदाम

उत्तर :

| व्यक्तिगत गोदाम | सार्वजनिक गोदाम |

| (1) व्यापारी पेढ़ी या औद्योगिक इकाई अपने ही माल के संग्रह के लिए रखती है । | (1) दूसरों के माल के संग्रह के लिए ऐसे गोदाम रख्खे जाते हैं । |

| (2) ऐसे गोदाम किराये पर नहीं दिए जाते हैं । | (2) ऐसे गोदाम किराये पर दिये जाते हैं । |

| (3) ऐसे गोदामों में अपने माल के संग्रह के लिए विशिष्ट सुविधा होती है । | (3) ऐसे गोदामों में अलग-अलग प्रकार के माल के संग्रह की अलग-अलग व्यवस्था होती है । |

| (4) ऐसे गोदामों में व्यापारी या उत्पादक के माल को संग्रह नहीं किया जाता है । | (4) ऐसे गोदामों में मालिक के अलावा उत्पादकों के माल का संग्रह किया जाता है । |

| (5) ऐसे गोदामों में माल के संग्रह के कोई विशेष नीति-नियम नहीं होते हैं कारण कि ये खुद की मालिकी के गोदाम होते है। | (5) ऐसे गोदामों में माल के संग्रह के लिए निश्चित नीति-नियम होते हैं, जिनका पालन दोनों पक्षों को करना होता है । |

प्रश्न 3.

बोन्डेड गोदाम एवं जकात/चुंगी भरे माल के गोदाम

उत्तर :

| बोन्डेड गोदाम | चुंगी भरे माल के गोदाम |

| (1) इसमें आयात किए माल पर चुंगी भरने के पहले उसका संग्रह किया जाता है । | (1) इसमें आयात किए माल की चुंगी भर देने के बाद माल का संग्रह किया जाता है । |

| (2) संपूर्ण माल की चुंगी एकसाथ न भरनी हो ऐसे या पुनः निर्यात माल को रखने के लिए ऐसे गोदाम का उपयोग किया जाता है । | (2) चुंगी भर जाने के बाद माल की डिलीवरी तुरंत न लेनी हो तो ऐसे माल को रखने के लिए ऐसे गोदाम का उपयोग किया जाता है । |

| (3) गोदाम में से माल की डिलीवरी लेने से पहले चुंगी भर देनी पड़ती है । | (3) गोदाम में से माल की डिलीवरी लेते समय चुंगी भरनी नहीं पड़ती है कारण कि पहले चुंगी भर दी है । |

| (4) ऐसे गोदामों की मालिकी सामान्यतः सरकार की होती है और कस्टम विभाग के नियंत्रण में होते हैं । | (4) ऐसे गोदामों की मालिकी बंदरगाह के गोदी अधिकारियों के हस्तक होती है। |

![]()

7. निम्नलिखित विधानों को कारण सहित समझाइए ।

प्रश्न 1.

नाशवान वस्तुओं के लिए विशिष्ट सुविधा देनेवाले गोदाम आवश्यक हैं।

उत्तर :

यह विधान सही है । फल, साग-सब्जी, दूध और दूध की बनावट, अंडे, माँस, मछली वगैरह वस्तुएँ थोड़े समय में बिगड़ जाती है । इन्हें नाशवान वस्तुएँ कहते हैं । ऐसी नाशवान वस्तुएँ बिगड़ जायें उससे पहले उन्हें बेच देना पड़ता है । इसलिए ऐसी वस्तुएँ बिकें नहीं तब तक उन्हें जिस गोदाम में रखा जाता है वहाँ इन्हें रखने की विशिष्ट सुविधा होती है जैसे शीत संग्रहालय । इसलिए नाशवान वस्तुओं के लिए विशिष्ट सुविधा देनेवाले गोदाम आवश्यक हैं ।

प्रश्न 2.

गोदाम की सेवा भाव स्थिर रखने में सहायक है ।

उत्तर :

यह विधान सही है । उत्पादित हुआ माल बिके नहीं तब तक गोदाम में संग्रहीत करके आवश्यकतानुसार निकालने से उत्पादन के समय उसका भाव घटने नहीं पाता है और बाकी के समय में भाव बढ़ने नहीं पाता है । उसी प्रकार मांग के बड़े केन्द्रों के पास गोदाम में माल का संग्रह रखने से उत्पादन के स्थल पर भाव घटते नहीं है और दूसरे स्थान पर भाव बढ़ते नहीं हैं । इस प्रकार गोदाम अलगअलग स्थानों पर और समय पर भावों की स्थिरता बनाये रखने में मदद करता है ।

प्रश्न 3.

गोदामों की सेवा में चीज-वस्तुओं की समय उपयोगिता बढ़ती है ।

उत्तर :

यह विधान सही है । चीज-वस्तुओं के संग्रह और सुरक्षा की व्यवस्था अर्थात् गोदाम की सेवा । कुछ वस्तुओं का उत्पादन बारहों महीने होता है । जबकि उनकी माँग अमुक निश्चित समय पर ही रहती है जैसे ऊनी कपड़े । इसी प्रकार कुछ वस्तुओं का उत्पादन निश्चित ऋतु या मौसम में ही होता है जब कि उसकी माँग बारहों महीने रहती है जैसे अनाज । इसके अलावा आधुनिक समय में उत्पादन भविष्य में माँग की अपेक्षा से किया जाता है । गोदाम की सुविधा के कारण जो वस्तु जिस समय और स्थान पर आवश्यक हो मिल जाती है । इस प्रकार गोदाम की सेवा चीज-वस्तुओं की समय उपयोगिता में वृद्धि करता है ।

प्रश्न 4.

पुन: निर्यात के लिए बोन्डेड गोदाम उपकारक हैं ।

उत्तर :

यह विधान सही है । किसी देश से आयात किया हुआ माल बाहर ही बाहर किसी दूसरे देश को भेज दिया जाये तो इसे . पुनः निर्यात कहते हैं । बोन्डेड गोदाम की सेवा पुनः निर्यात व्यापार के लिए आशीर्वाद स्वरूप है । कारण कि आयात किया हुआ माल ऐसे गोदामों में रखा जाता है और इसके बाद इसी गोदाम में से उसे विदेश भेजा जाये तो व्यापारी को आयात अथवा निर्यात चुंगी नहीं भरनी पड़ती है । इसके अलावा गोदाम में माल-सम्बन्धी कोई बाजार-प्रक्रिया करनी है तो इसकी सुविधा रहती है । इसलिए पुनः निर्यात व्यापार के लिए बोन्डेड गोदाम उपयोगी हैं ।

प्रश्न 5.

उत्पादकों के निजी गोदाम की अपेक्षा व्यापारियों के गोदाम कम सुविधाजनक होते हैं ।

उत्तर :

यह विधान सही है । उत्पादन की प्रक्रिया का सातत्य बनाये रखने के लिए उत्पादकों को कच्चा माल, अर्ध तैयार माल और पूर्णत: तैयार माल का संग्रह करना पड़ता है और उसकी सुरक्षा करनी पड़ती है । उत्पादित वस्तुओं की माँग के अनुसार उन्हें बाजार प्रक्रिया करके गोदाम में संग्रह करके रखना पड़ता है । जिन उत्पादकों के माल का बाजार राष्ट्रीय स्तर पर हो उन्हें प्रादेशिक वितरण केन्द्र भी रखना पड़ता है । संक्षेप में उत्पादकों के निजी गोदाम अनेक सुविधावाले होते हैं । उसकी तुलना में व्यापारी की व्यापार-प्रवृत्ति मर्यादित होती है । खरीदे हुए माल का विक्रय हो उस समय तक ही व्यापारी को गोदाम की आवश्यकता रहती है । इसलिए उसमें अतिरिक्त सुविधा की आवश्यकता नहीं रहती है ।

![]()

प्रश्न 6.

गोदाम की सेवा माल की आपूर्ति को नियमित बनाता है ।

उत्तर :

यह विधान सही है । उत्पन्न हुआ माल बड़े-बड़े व्यापारी केन्द्रों में भर कर रखा जाता है । जहाँ से आस-पास के विस्तारों को आवश्यकतानुसार माल की आपूर्ति कराई जा सकती है । मौसमी माल गोदाम में संग्रह करके बारहों मास उसकी आपूर्ति की जा सकती हैं तथा बारहों मास उत्पादित होनेवाले माल को गोदाम में संग्रह करके माँग उपस्थित होने पर उसकी आपूर्ति कराई जा सकती है । गोदाम में से माल अधिकतावाले प्रदेश से कमीवाले प्रदेश में पहुँचा सकते है तथा माल की अधिकता के समय संग्रह करके कमी के समय उपलब्ध करा सकते हैं । इस प्रकार गोदाम की सेवा माल की आपूर्ति को नियमित बनाता है ।

प्रश्न 7.

जीवन बीमा में क्षतिपूर्ति का सिद्धांत लागू क्यों नहीं होता ?

उत्तर :

क्षतिपूर्ति के सिद्धांत के अनुसार बीमा कंपनी मात्र जोखिम से होनेवाले नुकसान की भरपाई करती है । जीवन बीमा में बीमेदार की मृत्यु से या अमुक उम्र पूरी होने पर उससे होनेवाला नुकसान द्रव्य में नहीं नाप सकते हैं । व्यक्ति की मृत्यु से उसके परिवारवालों को कितना आर्थिक नुकसान हुआ इसका अंदाजा नहीं लगाया जा सकता है । इसलिए जीवन बीमा में क्षतिपूर्ति का सिद्धांत लागू नहीं होता ।

प्रश्न 8.

‘बीमा नुकसान के मुआवजे का करार है ।’ विधान समझाइए ।

उत्तर :

यह विधान सही है क्योंकि बीमा दो पक्षकारों के बीच किया गया लिखित करार होता है, जिसमें एक पक्ष निश्चित की गई रकम के बदले में दूसरे पक्ष को भविष्य में अनिश्चित जोखिमों से होनेवाले नुकसान को अदा करने का विश्वास देता है । जिसके परिणामस्वरूप अगर नुकसान हो जाता है तो करार के अनुसार बीमा कम्पनी बीमा उतरवानेवाले व्यक्ति अथवा व्यापारी को मुआवजा दे देती है अर्थात् बीमा यह नुकसान के मुआवजे का करार है ।

प्रश्न 9.

जीवन-बीमा दुर्घटना को तो नहीं टाल सकता है किन्तु दुर्घटना से होनेवाली क्षति की पूर्ति करता है । इसकी समीक्षा कीजिए । अथवा बीमा जोखिम से होनेवाले नुकसान को बाँटता है, जोखिम से होनेवाले नुकसान को रोकता नहीं है ।

उत्तर :

जीवन-बीमा व्यक्ति की जिन्दगी के साथ जुड़ा हुआ है । जीवन-बीमा में जोखिम निश्चित होता है । केवल जोखिम का समय निश्चित नहीं होता है । व्यक्ति की मृत्यु होने के बाद उसके वारिसदारों को जो आर्थिक मुश्किल का सामना करना पड़ता है, बीमा कंपनी उसके सामने रक्षण प्रदान करती है । पॉलिसी की पूर्वनिर्धारित रकम व्यक्ति की मृत्यु के बाद या पॉलिसी की अवधि पूरी होने पर बीमेदार के वारिसदारों को कंपनी भुगतान कर देती है । इसलिए वारिसदारों को आर्थिक मुश्किल का सामना नहीं करना पड़ता है । इसलिए ऐसा . कहते हैं कि जीवन-बीमा दुर्घटना को तो नहीं टाल सकता किन्तु दुर्घटना से होनेवाली क्षति की पूर्ति अवश्य करता है ।

8. संज्ञाए समझाइए ।

प्रश्न 1.

अधिकार – परिवर्तन का सिद्धान्त अथवा अधिकार – परिवर्तन

उत्तर :

माल-सामान, वस्तुएँ, सम्पत्तियाँ इत्यादि में नुकसान होने पर बीमा कम्पनी आवश्यक मुआवजा दे देती है, लेकिन बीमा कराई गई वस्तु के शेष-अवशेष, मलबा इत्यादि जो रह जाता है, उसको बीमा कम्पनी अपने अधिकार में ले लेती है । बीमा कम्पनी अपने अनुसार उसका निकाल कर सकती है । ऐसे सिद्धान्त को अधिकार-परिवर्तन का सिद्धान्त कहते हैं ।

![]()

प्रश्न 2.

प्रीमियम (Premium)

उत्तर :

प्रीमियम अर्थात बीमे के करार के अन्तर्गत बीमा कम्पनी एवं बीमा उतरवानेवाले (बीमा-धारक) के मध्य जो करार हुआ है, उसके अन्तर्गत जो रकम तय की गई है, उस रकम को प्रीमियम के नाम से जाना जाता है ।

प्रश्न 3.

जीवन बीमा (Life Insurance)

उत्तर :

जीवन बीमा अर्थात् जिन्दगी के सामने रक्षण प्राप्त करने हेतु जो बीमा, बीमा कम्पनी के समक्ष उतरवाया जाता है, उसे जिन्दगी का बीमा कहते हैं । ऐसा बीमा दीर्घ अवधि का होता है ।

9. संक्षिप्त रूपों के विस्तृत रूप लिखिए ।

1. LIC = Life Insurance Corporation of India अर्थात् भारतीय जीवन बीमा निगम

2. GIC = General Insurance Corporation अर्थात् सामान्य बीमा निगम

3. DI&CGC = Deposit Insurance and Credit Gaurntee Corporation अर्थात् जमा बीमा एवं शाख गारन्टी निगम ।