Gujarat Board GSEB Textbook Solutions Class 11 Organization of Commerce and Management Chapter 8 धन्धाकीय पूँजी के प्राप्तिस्थान Textbook Exercise Important Questions and Answers, Notes Pdf.

Gujarat Board Textbook Solutions Class 11 Organization of Commerce and Management Chapter 8 धन्धाकीय पूँजी के प्राप्तिस्थान

GSEB Class 11 Organization of Commerce and Management धन्धाकीय पूँजी के प्राप्तिस्थान Text Book Questions and Answers

स्वाध्याय

1. निम्नलिखित प्रश्नों के उत्तर सही विकल्प पसन्द करके लिखिए :

प्रश्न 1.

कम्पनी के सच्चे मालिक कौन कहलाते है ?

(A) सामान्य अंशधारी

(B) पूर्वाधिकार अंशधारी

(C) ऋण-पत्र धारी

(D) बॉन्ड धारक

उत्तर :

(A) सामान्य अंशधारी

प्रश्न 2.

कम्पनी के संचालकों को कौन-से अंश बट्टे से अथवा नकद के ‘अवेज’ सिवाय दे सकते है ? ।

(A) सामान्य इक्विटी अंश

(B) स्वेट इक्विटी अंश

(C) बोनस अंश

(D) अधिकार के अंश

उत्तर :

(B) स्वेट इक्विटी अंश

प्रश्न 3.

कम्पनी के लाभ में से सर्वप्रथम लाभांश प्राप्ति का अधिकार किसको मिलता है ?

(A) पूर्वाधिकार अंशधारी

(B) ऋण-पत्र धारी

(C) सामान्य अंशधारी

(D) लेनदार

उत्तर :

(A) पूर्वाधिकार अंशधारी

प्रश्न 4.

कम्पनी के विसर्जन के समय सर्वप्रथम पूँजी वापस किसे मिलती है ?

(A) पूर्वाधिकार अंशधारियों को

(B) सामान्य इक्विटी अंशधारियों को

(C) स्थापकों को

(D) ऋण-पत्र धारियों को

उत्तर :

(D) ऋण-पत्र धारियों को

प्रश्न 5.

कम्पनी की स्थायी सम्पत्तियों में निवेश की गई पूँजी को किस नाम से पहचाना जाता है ?

(A) कार्यशील पूँजी

(B) अल्पकालीन पूँजी

(C) अस्थिर पूँजी

(D) स्थिर पूँजी

उत्तर :

(D) स्थिर पूँजी

![]()

प्रश्न 6.

ऋण-पत्र धारक यह कम्पनी के लिए क्या कहलाते है ?

(A) मालिक

(B) देनदार

(C) लेनदार

(D) प्रवर्तक

उत्तर :

(C) लेनदार

प्रश्न 7.

धन्धाकीय इकाई के लिए दीर्घकालीन वित्तीय आवश्यकता की सन्तुष्टि के लिए आन्तरिक प्राप्तिस्थान ………………………….

(A) सामान्य अंश

(B) पसन्दगी के अंश

(C) सार्वजनिक बचत

(D) लाभ का पुन: विनियोग

उत्तर :

(D) लाभ का पुन: विनियोग

प्रश्न 8.

लाभ का पुनः विनियोग कौन-सी कम्पनियाँ कर सकती है ?

(A) नई स्थापित कम्पनी

(B) चालू कम्पनी

(C) आर्थिक रूप से सुदृढ़ कम्पनी

(D) नुकसान करती कम्पनी

उत्तर :

(C) आर्थिक रूप से सुदृढ़ कम्पनी

प्रश्न 9.

सरकार दीर्घकालीन योजनाओं को सफल बनाने के लिए किस तरह पूँजी प्राप्त करती है ?

(A) सामान्य इक्विटी अंश द्वारा

(B) बॉन्ड द्वारा

(C) ऋण-पत्र द्वारा

(D) सार्वजनिक बचत द्वारा

उत्तर :

(B) बॉन्ड द्वारा

प्रश्न 10.

अल्पकालीन कार्यशील पूँजी प्राप्ति का योग्य प्राप्तिस्थान …………………………..

(A) पसन्दगी के अंश

(B) बॉन्ड

(C) वित्तीय संस्थाएँ

(D) व्यापारी शाख

उत्तर :

(D) व्यापारी शाख

प्रश्न 11.

सानुकूल और सुख के समय का साथी अर्थात् ……………………….

(A) ऋण-पत्र

(B) लाभ का पुनः विनियोग

(C) सामान्य अंश

(D) सार्वजनिक बचत

उत्तर :

(D) सार्वजनिक बचत

![]()

प्रश्न 12.

सार्वजनिक बचत की समयमर्यादा अधिक से अधिक कितने महिने की होती है ?

(A) 36

(B) 18

(C) 20

(D) 6

उत्तर :

(A) 36

प्रश्न 13.

कम्पनी अपनी वित्तीय आवश्यकताओं की पूर्ति के लिए सार्वजनिक जनता के पास बचत स्वीकारती है, अर्थात् ……………….

(A) अधि-विकर्ष

(B) नकद शाख

(C) सार्वजनिक बचत

(D) ऋण

उत्तर :

(C) सार्वजनिक बचत

प्रश्न 14.

इनमें से कौन-से वित्त प्राप्ति में खर्च नहीं करना पड़ता है ?

(A) सामान्य इक्विटी अंश

(B) पूर्वाधिकार अंश

(C) ऋण-पत्र

(D) लाभ का पुनः विनियोग

उत्तर :

(D) लाभ का पुनः विनियोग

प्रश्न 15.

मालिकी स्वरुप के कोष के संदर्भ में इनमें कौन-सा निवेश सत्य नहीं ?

(A) सामान्य इक्विटी शेयर

(B) स्वेट इक्विटी शेयर

(C) प्रेफरन्स शेयर

(D) डिबेन्चर

उत्तर :

(D) डिबेन्चर

2. निम्नलिखित प्रश्नों के उत्तर एक वाक्य में दीजिए :

प्रश्न 1.

धन्धे के सच्चे मालिक कौन-से अंशधारी है ?

उत्तर :

सामान्य अंशधारी (Equity Share holder) धन्धे के सच्चे मालिक कहलाते है ।

प्रश्न 2.

कम्पनी के लाभ में से सर्वप्रथम लाभांश प्राप्त करने का अधिकार किसको मिलता है ?

उत्तर :

पूर्वाधिकार अंशधारियों को कम्पनी के लाभ में से लाभांश प्राप्त करने का अधिकार होता है ।

![]()

प्रश्न 3.

उधार पूँजी के प्राप्तिस्थान बताइये ।

उत्तर :

- ऋण-पत्र

- व्यापारिक बैंक

- वित्तीय संस्थाओं से ऋण

- सार्वजनिक बचत

- औद्योगिक बैंक

- बॉन्ड आदि ।

प्रश्न 4.

परिवर्तनीय ऋण-पत्र किसे कहते हैं ?

उत्तर :

जिन ऋण-पत्र का निर्धारित समय पर शर्तों के अधीन अंश में सम्पूर्णतः परिवर्तन अथवा अंशतः परिवर्तन होता हो तो उन्हें परिवर्तनीय

ऋण-पत्र कहते हैं ।

प्रश्न 5.

संज्ञाएँ समझाइए :

- IFCI : Industrial Finance Corporation of India अर्थात् भारतीय औद्योगिक वित्त निगम । यह संस्था दीर्घकालीन उधार

पूँजी प्रदान करनेवाली भारत सरकार की वित्तीय संस्था है । - IDBI : Industrial Development Bank of India अर्थात् भारतीय औद्योगिक विकास बैंक । यह संस्था दीर्घकालीन उधार पूँजी प्रदान करनेवाली बैंक है ।

- ICICI : Industrial Credit and Investment Corporation of India अर्थात् भारतीय औद्योगिक शान और विनियोग निगम । यह संस्था एक वित्तीय संस्था है, जो कि दीर्घकालीन उधार पूँजी प्रदान करती है ।

- GSFC : Gujarat State Finance Corporation अर्थात् गुजरात राज्य वित्त निगम । यह संस्था गुजरात सरकार द्वारा स्थापित एक वित्तीय संस्था है, जो कि दीर्घकालीन वित्त प्रदान करती है ।

- GIIC : Gujarat Industrial Investment Corporation अर्थात् गुजरात औद्योगिक विनियोग निगम । यह संस्था औद्योगिक

इकाईयों को दीर्घकालीन वित्तीय सुविधा प्रदान करती हैं ।

प्रश्न 6.

व्यापारिक बैंक की ऋण की मुख्य पद्धतियाँ बताइए ।

उत्तर :

तीन पद्धतियाँ है :

- ऋण

- नकद शाख

- अधि-विकर्ष

प्रश्न 7.

FDI

उत्तर :

FDI = Foreign Direct Investment अर्थात् विदेशी प्रत्यक्ष विनियोग – धन्धाकीय संस्थाओं अथवा कम्पनियों में विदेशियों द्वारा जो प्रत्यक्ष पूँजी-निवेश किया जाता है उसे FDI के नाम से पुकारा जाता है ।

प्रश्न 8.

NRI

उत्तर :

NRI = Non Residential Indian का संक्षिप्त रूप है, जिसका अर्थ होता है अनिवासी या बिन-निवासी भारतीय । भारत में पूँजी विनियोग में इनकी महत्त्वपूर्ण भूमिका रहती है ।

![]()

प्रश्न 9.

CD कन्वर्टिबल डिबेन्चर (Convertible Debenture)

उत्तर :

अर्थात् जिन ऋण-पत्रों की रकम को अमुक समयावधि के बाद सामान्य अंश में परिवर्तित किया जा सके वे कन्वर्टिबल डिबेन्चर कहलाते है।

प्रश्न 10.

सार्वजनिक बचत (Public Deposit)

उत्तर :

विभिन्न कम्पनियों के द्वारा आम जनता से अल्पकालीन आवश्यकताओं को पूर्ण करने के लिए जो बचत स्वीकार की जाती है, उसे सार्वजनिक बचत कहते हैं ।

प्रश्न 11.

अंश-पूँजी (Share Capital)

उत्तर :

विभिन्न कम्पनियों के द्वारा अपना अंश (हिस्सा) बेचकर जो पूँजी प्राप्त की जाती है उन्हें अंश-पूँजी के नाम से जाना जाता हैं ।

3. निम्नलिखित प्रश्नों के उत्तर संक्षिप्त में दीजिए :

प्रश्न 1.

वाणिज्य की दृष्टि से पूँजी का ख्याल दीजिए ।

उत्तर :

‘धन्धे के मालिक द्वारा धन्धे में स्वयं लगाई गई पूँजी के अलावा विविध प्राप्तिस्थानों में से ली गई रकम का भी पूँजी में समावेश होता है ।’ वाणिज्य की दृष्टि से पूँजी ।

इस तरह विस्तृत अर्थ में ‘पूँजी अर्थात् धन्धे की वित्तीय आवश्यकताओं को संतुष्ट करने के लिए खड़ा (उत्पन्न) किया जानेवाला कोष ।’

प्रश्न 2.

स्वेट इक्विटी अंश किसे कहते हैं ?

उत्तर :

कम्पनी अपने संचालकों और कम्पनी में कार्य करनेवाले विशिष्ट ज्ञान प्राप्त व्यक्तियों तथा कर्मचारियों को बट्टे (Discount) से अथवा नकद बिना के अवेज में जो अंश दिये (वितरित) जाते है, उन्हें स्वेट इक्विटी अंश कहते हैं ।

प्रश्न 3.

पूर्वाधिकार अंश को पसन्दगी के अंश किसलिए कहते हैं ?

उत्तर :

ऐसे अंश जो कम्पनी के लाभ में से लाभांश प्राप्त करने का प्रथम अधिकार हो, इसी तरह जब कम्पनी का विसर्जन हो तब रकम प्राप्त करने में प्रथम अधिकार मिलता हो तब उन्हें पसन्दगी के अंश कहते हैं ।

प्रश्न 4.

पसन्दगी के अंश के प्रकार बताइए ।

उत्तर :

पसन्दगी के अंश के दो प्रकार होते है :

- 20 वर्ष से पूर्व वापस कर सके, ऐसे पसन्दगी के अंश ।

- 20 वर्ष के बाद वापस कर सके, ऐसे पसन्दगी के अंश ।

![]()

प्रश्न 5.

सामान्य इक्विटी अंश को जोखिमवाले अंश किसलिए कहते हैं ?

उत्तर :

सामान्य अंश (Equity Share) जोखिमवाले अंश इसलिए कहलाते है कि यह पूँजी मालिकी स्वरूप की होती है । इनको इनके प्रतिफल के रूप में लाभांश मिलता है, यह लाभांश सबसे अन्त में शेष रहता है तो मिलता है, एवं कम्पनी के विसर्जन के दौरान भी अन्य सभी दायित्वों को पूरा करने के बाद सबसे अन्त में पूँजी शेष रहती है तो चुकाई जाती है ।

प्रश्न 6.

बॉन्ड और सार्वजनिक बचत के मध्य मुख्य अन्तर क्या है ?

उत्तर :

बॉन्ड और सार्वजनिक बचत के मध्य मुख्य अन्तर होता है बॉन्ड की मूल कीमत अधिक होती है तथा दीर्घ अवधि तक इसका उपयोग कर सकते है ।

जबकि सार्वजनिक बचत की कीमत अपेक्षा कृत कम होती है तथा कम समय (अर्थात् 6 मास से 36 मास) के लिए इसका उपयोग किया जा सकता है ।

प्रश्न 7.

‘तरल बोझ’ किसे कहते हैं ?

उत्तर :

तरल बोझ अर्थात् कम्पनी जब ऋण-पत्र द्वारा उधार पूँजी प्राप्त करती है तब कम्पनी सम्पत्ति गिरवी रखती है, लेकिन गिरवी रखी हुई सम्पत्ति कम्पनी उपयोग कर सकती है ।

4. निम्नलिखित प्रश्नों के उत्तर मुद्दासर दीजिए :

प्रश्न 1.

सामान्य इक्विटी अंश के लाभ और मर्यादाएँ बताइए ।

उत्तर :

सामान्य शेयर के लाभ निम्नलिखित हैं :

- डिविडन्ड का बोझ नहीं : यदि लाभ हो और संचालक चाहें तो डिविडन्ड दिया जाता है । इसलिए ये अंश कंपनी पर बोझ नहीं बनते हैं ।

- संपत्ति गिरवी नहीं : इक्विटी शेयर निर्गमित करते समय कंपनी संपत्ति गिरवी नहीं रखती है । इसलिए मिलकतें बोझ-मुक्त रहती हैं । बाद में आवश्यकता पड़ने पर इन संपत्तियों को गिरवी रखकर अधिक ऋण प्राप्त किया जा सकता है ।

- पूँजी वापस लौटाने की चिन्ता नहीं : इक्विटी अंश कंपनी के जीवन-काल तक कंपनी की स्थिर संपत्तियों में विनियोजित रहती. है । इससे कंपनी के जीवन-काल में लौटाने की समस्या नहीं रहती है ।

- शेयर की मूलकीमत कम : इक्विटी शेयर की मूल कीमत कम होने की वजह से सामान्य वर्ग भी पूँजी लगाने के लिए आकर्षित होता है । इसलिए विशाल पैमाने पर पूँजी प्राप्त कर सकते हैं ।

- प्रीमियम से शेयर की बिक्री : प्रतिष्ठित कंपनियाँ प्रीमियम से शेयर बेचकर अधिक रकम प्राप्त कर सकती हैं । विनियोग कर्ता भविष्य के लाभों को ध्यान में रखकर प्रीमियम से भी शेयर खरीदने के लिए तैयार रहते हैं ।

- कंपनी के दीर्घकालीन हितों को ध्यान में रखकर डिविडन्ड नीति : कंपनी के दीर्घकालीन हितों को ध्यान में रखकर संचालक डिविडन्ड नीति तैयार करते हैं ।

- अधिक पूँजी : जिस कंपनी के पास इक्विटी शेयर पूँजी अधिक होती है उसकी जोखिम उठाने की शक्ति भी अधिक रहती है इसलिए ऐसी कंपनियों को बैंक व वित्तीय संस्थाएँ ऋण देने के लिए अधिक तत्पर रहती हैं, कारण कि इक्विटी शेयर पर पूँजी लेनदारों को रक्षण . प्रदान करती है ।

- हस्तांतरण में सरलता : इक्विटी शेयर का हस्तांतरण बहुत ही सरल है । जरूरत पड़ने पर ऐसे शेयर सरलता से शेयर-बाजार में दलाल का संपर्क करके खरीदे व बेचे जा सकते हैं, जो विनियोग कर्ताओं के लिए आशीर्वाद रूप हैं ।

- साहसी वर्ग को आकर्षित करना : समाज में जिन विनियोग-कर्ताओं को जोखिम उठाकर अधिक लाभ प्राप्त करना है वे लोग इक्विटी अंश खरीदने के लिए प्रोत्साहित होते हैं और इकाई को इस प्रकार साहसिक संचालक मिलते हैं ।

मर्यादाएँ या दोष :

- पूँजी-प्राप्ति का खर्च अधिक : अन्य जामिनगीरियों की तुलना में पूँजी प्राप्त का खर्च अधिक होता है । क्योंकि इन शेयरों को बेचने के लिए विज्ञापन, प्रतिभूति करार के लिए दलाली, कमीशन वगैरह अधिक देना पड़ता है ।

- पूँजी की सुरक्षा चाहनेवाले वर्ग को आकर्षित नहीं करता : जोख़िम का प्रमाण अधिक होने से पूँजी की सुरक्षा चाहनेवाले लोग इक्विटी शेयर में अपनी पूँजी नहीं लगाते हैं । वे प्रेफरन्स शेयर या डिबेन्चर खरीदना पसंद करते हैं ।

- नियमित व निश्चित आय प्राप्त करनेवाले वर्ग को आकर्षित नहीं करता : इक्विटी अंश पर डिविडन्ड की दर पहले से निश्चित नहीं होती है तथा डिविडन्ड मिलेगा ही यह भी तय नहीं होता है । इसलिए कमिशन या निश्चित आय चाहनेवाले वर्ग को ये शेयर आकर्षित नहीं करते हैं । अत: उतनी मात्रा में कंपनी को कम पूँजी मिलती है ।

- अंकुश की बागडोर दूसरों के हाथ में जाने का डर : कंपनी का संचालन अंशधारियों द्वारा चुने गये प्रतिनिधियों द्वारा किया जाता है । प्रतिवर्ष कंपनी की सामान्य सभा में प्रतिनिधियों का चुनाव किया जाता है । अंशधारियों को पुराने संचालकों के प्रति आक्रोश होने पर उन्हें पुन: मत नहीं देते हैं और नये संचालकों का चुनाव करते हैं ।

- इक्विटी पर के व्यापार का लाभ नहीं : कंपनी जब मात्र इक्विटी शेयर द्वारा पूँजी प्राप्त करती है तब कम ब्याजवाली उधार पूँजी का लाभ नहीं मिलता । इसलिए कंपनी में इक्विटी पर के व्यापार का लाभ नहीं मिलता है ।

- अति पँजीकरण की स्थिति : इक्विटी शेयर कंपनी के अस्तित्व के दौरान वापस नहीं कर सकते हैं इसलिए कई बार अधिक पूँजी अतिपूँजीकरण का सर्जन करती है ।

- सट्टाखोरी को उत्तेजन : कंपनी जब अधिक लाभ प्राप्त करती है तो ऊँचा डिविडन्ड देती है । परिणामस्वरूप कंपनी के शेयर के भाव बढ़ते हैं जब कि मंदी के समय में लाभ घटने से डिविडन्ड घटता है और शेयर के भाव घटते हैं । शेयर की बाजार कीमत में इस प्रकार होनेवाली वृद्धि-कमी सट्टे को प्रोत्साहन देती है ।

- मंदी के समय में पूँजी प्राप्त करना कठिन : मंदी के समय में लाभ घटने से शेयर के भाव घटते हैं इसलिए लोग शेयर की अपेक्षा । ऋण-पत्र खरीदना अधिक पसंद करते हैं ।

प्रश्न 2.

वित्त का महत्त्व समझाइये ।

उत्तर :

वित्त (द्रव्य) यह एक ऐसी धुरी है कि जिसके आसपास सभी आर्थिक प्रवृत्तियाँ घूमती रहती है । धन्धाकीय पूँजी को मानव शरीर के रक्त के साथ तुलना की जा सकती है । जितना महत्त्व मानवशरीर में रक्त का होता है, उतना ही महत्त्व धन्धाकीय इकाई में वित्त का है । इकाई की समग्र प्रवृत्तियों को समयानुसार चलाने के लिए वित्त की योग्य व्यवस्था जरूरी है । पूँजी के बिना धन्धाकीय इकाई के व्यवहार नहीं हो सकते ।

धन्धे में वित्त की कमी के कारण अनेक समस्याओं का सामना करना पड़ता है । जैसे कि लेनदारों को भुगतान में देरी होने से इकाई की शान में कमी आती है । जिसके कारण कई बार तो लाभदायी निवेश के उत्तम अवसर खोने पड़ते है व नकद बट्टे का लाभ खोना पड़ता, कच्चे माल का क्रय समय पर नहीं कर सकते इत्यादि, इनके लिए पर्याप्त प्रमाण में पूँजी की आवश्यकता होती है ।

![]()

प्रश्न 3.

व्यापारी बैंक की ऋण की पद्धतियाँ समझाइए ।

उत्तर :

व्यापारी बैंक ऋण की तीन पद्धतियाँ है :

(1) ऋण Loan

(2) नकद शाख Cash Credit

(3) अधि-विकर्ष Over Draft

(1) ऋण : बैंक अपने नीति-नियमों के अनुसार धन्धाकीय इकाई की योग्य जाँच करके ऋण प्रदान करती है । इस हेतु सम्पत्तियाँ गिरवी रखनी पड़ती है । ऋण की रकम पर ब्याज चुकाना पड़ता है । निर्धारित शर्तों के अधीन ऋण वापस करना पड़ता है ।

(2) नकद शाख : बैंक धन्धाकीय इकाई के माल स्टॉक अथवा निजी/व्यक्तिगत सम्पत्तियों की जामिनगिरी पर जो रकम स्वीकृत करे उन्हें नकद शाख कहा जाता है ।

(3) अधि-विकर्ष : बैंक धन्धाकीय इकाई को चालू खाते में जमा रकम से अधिक रकम, निश्चित की गई मर्यादा में निकालने की जो सुविधा दी जाती है, उन्हें बैंक अधि-विकर्ष कहा जाता है ।

प्रश्न 4.

संक्षिप्त टिप्पणी लिखिये :

(A) बॉन्ड

(Bond) :

उत्तर :

बॉन्ड (Bond) : बॉन्ड कम्पनी के लिए एक प्रकार का दायित्व है, इसकी कीमत ऋण-पत्र की अपेक्षा अधिक होती हैं । इसमें भी निश्चित समय पर निश्चित दर पर ब्याज प्राप्त किया जाता है ।

बॉन्ड सरकार, म्युनिसिपालिटी, कम्पनी, निगम द्वारा निर्गमित किए जाते हैं । ये बॉन्ड 10 वर्ष या इससे अधिक समय के लिए होते हैं । . निर्धारित समय के अन्त में बॉन्ड की रकम वापस करनी पड़ती है । बड़ी योजनाओं के लिए दीर्घकालीन रूप से इसका उपयोग अनुकूल होता है ।

उदाहरण – सरदार सरोवर बॉन्ड ।

(B) व्यापारी शाख (Trade Credit) अथवा धन्धे के लेनदार :

उत्तर :

बृहद इकाईयों को कच्चे माल की, तैयार माल की अथवा अन्य साधन-सामग्री की आवश्यकता होती है । तब ऐसी आवश्यकता को पूर्ण करने के लिए उत्पादकों या व्यापारियों के पास से अमुक समय की शान पर खरीदी करके कार्यशील पूंजी उत्पन्न करते हैं । इस प्रकार धन्धे के लेनदार प्रत्यक्ष रूप से पूँजी प्रदान नहीं करते, बल्कि माल अथवा सेवा शाख द्वारा दे करके परोक्ष रूप से पूँजी की आवश्यकता सन्तुष्ट करते है ।

(C) आन्तर-कम्पनी की बचत (Inter Corporate Deposits) :

उत्तर :

जब एक कम्पनी दूसरी कम्पनी को पूँजी की आवश्यकता पड़ने पर बचत स्वरूप में जो रकम प्रदान करती है, उन्हें आन्तर कम्पनी की बचत कहते हैं ।

अधिकांशतः ऐसे व्यवहार शासक कम्पनी और गौण कम्पनी के मध्य तथा एक ही समूह द्वारा संचालित पृथक-पृथक कम्पनियों के मध्य होते है ।

इसमें ब्याज की दर और समय करार द्वारा निश्चित होता है । यह अन्य प्राप्तिस्थानों की अपेक्षाकृत सरलता से ऋण प्राप्त किया जा सकता है ।

प्रश्न 5.

सार्वजनिक बचत सुख के साथी हैं । विधान समझाइए ।

उत्तर :

जब तक कंपनी की आर्थिक स्थिति सम्पन्न हो, बाजार में प्रतिष्ठा ऊँची हो तभी तक सार्वजनिक बचत द्वारा पूँजी प्राप्त की जा सकती है । जब कंपनी की आर्थिक स्थिति कमजोर हो जाय, प्रतिष्ठा में कमी आ जाय या पूँजी की कमी हो जाय तो सार्वजनिक बचत वापस लेने के लिए लोगों की कतार लग जाती है तथा नयी बचत रखने के लिए कोई तैयार नहीं होता है । परिणामस्वरूप नकद कार्यशील पूँजी पर दबाव बढ़ता है और कंपनी की आर्थिक स्थिति डगमगा जाती है । इसलिए कहा जाता है कि सार्वजनिक बचत सुख के साथी (Fair weather friends) हैं ।

प्रश्न 6.

लाभ का पुन: विनियोग सभी कंपनियों के लिए संभव नहीं है । समझाइए ।

उत्तर :

अनामत और फंड स्वरूप में रखे गए लाभ का भाग जिसे वापस धंधे के उपयोग में लिया जाये तो उसे लाभ का पुनः विनियोग कहते हैं । इस प्रकार लाभ का पुन: विनियोग मात्र पुरानी और आर्थिक रूप से सम्पन्न कंपनियाँ ही कर सकती हैं, कारण कि इन कंपनियों की लाभ कमाने की शक्ति अधिक और नियमित होती है । पुरानी कंपनियाँ ही अधिक प्रमाण में लाभ कमाकर उसमें से अनामत उपस्थित कर सकती हैं । कार्यरत होते हुए भी जिन कंपनियों की आर्थिक स्थिति कमजोर हो तथा जो सतत हानि कर रही हों उनके लिए अनामत या फंड उपस्थित करना संभव नहीं है । नयी कंपनी यदि प्रारंभ के वर्ष से ही कम डिविडन्ड देकर अनामत और फंड बढ़ाने का प्रयास करें तो उनकी प्रतिष्ठा घटती है ।

5. निम्नलिखित प्रश्नों के उत्तर विस्तारपूर्वक दीजिये :

प्रश्न 1.

पूँजी की आवश्यकता निश्चित करनेवाले परिबल समझाइए ।

उत्तर :

पूँजी की आवश्यकता को प्रभावित करनेवाले परिबल निम्न है :

- धन्धे की स्थापना के लिए : धन्धाकीय इकाई की स्थापना के लिए किए जानेवाले विविध का खर्च जैसे कि इकाई की प्राथमिक और घनिष्ट (विस्तृत) जाँच के लिए और रजिस्ट्रेशन का प्रमाणपत्र जैसे दस्तावेज तैयार करने के लिए, कानूनी निष्णातों की फीस, रजिस्ट्रेशन फीस आदि खर्चों को निकालने के लिए पूँजी की आवश्यकता पड़ती है ।

- स्थायी सम्पत्तियों को क्रय करने के लिए : धन्धाकीय इकाईयों में दीर्घ अवधि के लिए सम्पत्तियों में निवेश किया जाता है, जिसे स्थायी सम्पत्ति कहते हैं । ऐसी सम्पत्तियों में बार-बार परिवर्तन नहीं हो सकता । स्थायी सम्पत्तियों जैसे कि, जमीन, मकान, यंत्र, वाहन इत्यादि में बृहद प्रमाण में दीर्घकालीन पूँजी की आवश्यकता पड़ती है ।

- दैनिक सम्पत्तियों के लिए : धन्धे में दैनिक प्रवृत्तियाँ बराबर चलती रहे इसके लिए कार्यशील पूँजी की आवश्यकता पड़ती है । जैसे कि कच्चा माल क्रय करने, वेतन-मजदूरी चुकाने, व्यापार की सहायक सेवाओं के अनुसंधान में चुकाने के लिए तथा तैयार माल के. स्टॉक में निवेश इत्यादि के लिए कार्यशील पूँजी की आवश्यकता पड़ती है ।

- धन्धे के आधुनीकरण और विस्तार के लिए : धन्धाकीय इकाई में नई शोध-खोज होने के कारण आधुनीकरण, विस्तार और उत्पादन की नई टेक्नोलॉजी अपनाने के लिए विपुल प्रमाण में पूँजी की आवश्यकता पड़ती है ।

- आकस्मिक आवश्यकताओं के लिए : धन्धाकीय इकाई को बहुत से आन्तरिक या बाह्य परिबल/तत्त्व प्रभावित करते है । जिसके कारण पूँजी की आकस्मिक आवश्यकता पड़ती है । जैसे कि कर्मचारियों की हड़ताल, सरकारी नीति में परिवर्तन, व्यापार में परिवर्तन, प्राकृतिक आपत्तियाँ इत्यादि परिबलों का सामना करने के लिए आकस्मिक पूँजी की आवश्यकता पड़ती है ।

![]()

प्रश्न 2.

अंश की व्याख्या बताकर सामान्य इक्विटी अंश के लक्षण समझाइए ।

उत्तर :

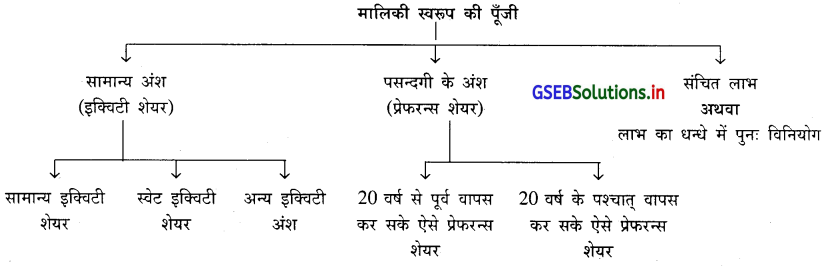

अंश (Share) : अंश अर्थात् कम्पनी की कुल पूँजी का एक भाग अर्थात् अंश ।

अंश पूँजी (Share Capital) कम्पनी के अंशधारियों द्वारा जिस पूँजी का विनियोग किया जाता है उसे अंशपूँजी कहा जाता है । अंश . पूँजी मालिकी स्वरूप की होती है ।

श्री एस. एन. डी. पी. योगेम (SNDP Yogem) के अनुसार : ‘अंश का आशय कम्पनी की पूँजी में एक भाग (हिस्सा) से है ।’

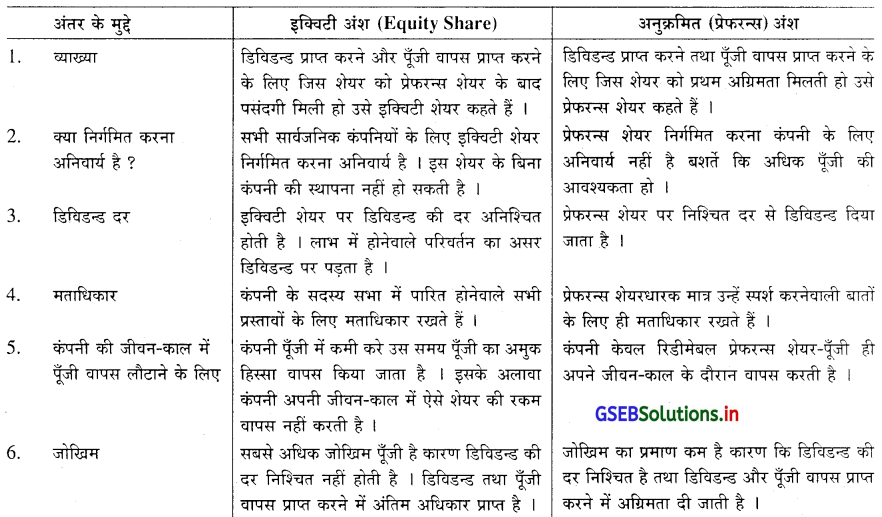

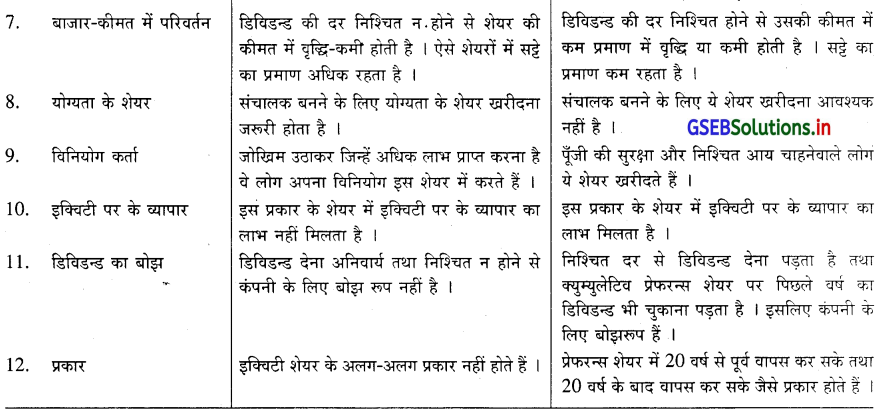

सामान्य अंश (Equity Share) : ऐसे अंश लाभांश (Dividend) प्राप्त करने में तथा रकम वापस प्राप्त करने में सबसे अन्त में अधिकार मिलता हो तो उन्हें सामान्य शेयर (Equity Share) कहते हैं ।

लक्षण : सामान्य अंश के निम्नलिखित लक्षण होते हैं :

- सामान्य अंशधारियों को लाभांश, पूर्वाधिकार अंशधारियों (प्रेफरन्स शेयर होल्डर) को लाभांश चुकाने के बाद चुकाया जाता है ।

- सामान्य अंशधारियों को सामान्य सभा में उपस्थित रहने व प्रतिशेयर एक मत (Vote) देने का अधिकार होता है ।

- कम्पनी के समापन अथवा विसर्जन के समय प्रेफरन्स शेयर होल्डरों (पूर्वाधिकार अंशधारी) को रकम चुकाने के बाद सामान्य अंशधारी को रकम चुकाई जाती है ।

- इसमें लाभांश की दर अनिश्चित होती है, एवं लाभांश प्रति वर्ष चुकाना अनिवार्य नहीं होता है ।

- सामान्य अंशधारी कम्पनी के मालिक होते हैं । ऐसे अंशधारियों की वर्ष में कम से कम एक बार सामान्य सभा बुलाई जाती है ।

जिसमें हिसाब व नीति-विषयक निर्णय लेने पड़ते हैं । - सामान्य अंशधारी कम्पनी के सच्चे मालिक होते हैं व पूर्वाधिकार अंशधारियों की अपेक्षा अधिक जोखिम सहन करने पड़ते हैं ।

- सामान्य तौर पर ऐसे अंशों का पंजीयन मान्य स्कन्ध बाजार (Share Market) में करवाया जाता है । जिससे अंशों का क्रय व विक्रय बाजार कीमत से कर सकते हैं ।

- सामान्य अंशधारी बोनस शेयर के हकदार बनते हैं ।

- कम्पनी की आर्थिक स्थिति या काम-काज सामान्य अंश के मूल्य को प्रभावित करते हैं ।

- सामान्य रूप से सामान्य अंश पूँजी कम्पनी के अस्तित्व के दौरान वापस नहीं की जाती है ।

- ऐसे अंशधारियों को अलग-अलग प्रकार के लाभ मिलते है । अधिकार के अंश, बोनस अंश, अंश का बाजार भाव बढ़ने से होनेवाला लाभ आदि पूँजी के लाभ कहलाते है ।

प्रश्न 3.

पसन्दगी के अंश का अर्थ एवं लक्षण समझाइए ।

उत्तर :

पसन्दगी के अंश : ऐसे अंश जो कम्पनी के लाभ में से लाभांश प्राप्त करने का प्रथम अधिकार हो इसी तरह जब कम्पनी का विसर्जन हो तब रकम-पूँजी प्राप्त करने में प्रथम अधिकार मिलता हो तो उन्हें पसन्दगी के अंश कहते हैं ।

पूर्वाधिकार अंश अर्थात् पूर्व + अधिकार, पूर्व का अर्थ होता है, पहले यानी कि पहले मिलनेवाले अधिकार । ऐसे अंशधारियों में लाभांश की दर पहले से निश्चित होती है । इनमें विनियोग करनेवाले लोगों को लाभांश के वितरण में कम्पनी के विसर्जन के समय अंशों की रकम वापस करने को पहले पसन्दगी दी जाती है । सामान्य अंशधारियों को लाभांश चुकाने से पहले पूर्वाधिकार अंशधारियों को लाभांश चुकाया जाता है । इसके अलावा कम्पनी-विसर्जन के समय भी ऐसे अंशधारियों को सर्वप्रथम रकम लौटाई जाती है । इस प्रकार ऐसे अंशधारियों को कम जोखिम होता है । इसलिए ऐसे अंश निर्गमित करके स्थिर लाभ की अपेक्षा रखनेवाले लोगों को भी आकर्षित किया जा सकता है । ऐसे अंशधारियों को मत देने का अधिकार नहीं होता है व संचालन में भी इनकी आवाज नहीं होती है । ऐसे अंशों को अनुक्रमित अंश, पसन्दगी के अंश, अधिमान अंश के नाम से भी जानते हैं ।

पूर्वाधिकार या पसन्दगी के अंश के लक्षण या विशेषताएँ : (Preference Share) :

- ऐसे अंशधारियों को सर्वप्रथम लाभांश चुकाया जाता है, अर्थात् सामान्य अंशधारियों से पहले चुकाया जाता है ।

- कम्पनी-विसर्जन के समय समस्त जिम्मेदारी अथवा ऋण (Loan) चुकाने के बाद सामान्य अंशधारियों से पहले रकम लौटाई जाती है ।

- ऐसे अंशधारियों को सीमित बातों पर मताधिकार प्राप्त होता हैं ।

- इसमें निश्चित लाभ या आय कमाने के इच्छुक व्यक्ति आकर्षित होते हैं ।

- ऐसे अंश का मूल्य-कीमत प्रमाण में स्थिर रहता है । जबकि ब्याज की दर के ढाँचे में परिवर्तन होने पर ही उनकी बाजार कीमत में परिवर्तन होता है ।

- इनको सामान्य अंशधारियों से पूँजी पहले प्राप्त करने का अधिकार होने से जोखिम का प्रमाण कम होता है ।

प्रश्न 4.

लाभ का पुन: विनियोग का अर्थ, लाभ और मर्यादाएँ समझाइये ।

उत्तर :

लाभ का पुन: विनियोग अथवा रखा गया लाभ (Ploughing back of profit or Retained Earning) का अर्थ : कम्पनी अपने समृद्धि के समय में अधिक लाभ कमाती है तब समस्त लाभ लाभांश के रूप में वितरित करने के बदले में इस लाभ का कुछ भाग अनामत के रूप में धन्धे में रखते है । भविष्य में धन्धे में उत्पन्न होनेवाले दायित्वों को चुकाने के लिए ऐसे रखा गये लाभ (संचित लाभ) को धन्धे में पुन: विनियोग किया जाता है, तो उन्हें लाभ का पुनः विनियोग कहते हैं ।

लाभ : (Advantages of Ploughing Back of Profit) :

- बाहरी साधनों पर आधार नहीं रखना पड़ता है : धन्धे के विस्तरण या आधुनिकीकरण के लिए आवश्यक प्रमाण में पूँजी फंड . मिल जाता है इसलिए बाहरी साधनों पर आधार नहीं रखना पड़ता है ।

- मंदी के समय में रक्षण : मंदी के समय जब पूँजी की कमी हो उस समय अतिरिक्त पूँजी की आवश्यकता होती है । ऐसे समय में विनियोग कर्ता कंपनी में विनियोग करते हैं । बैंक भी अधिक ऋण नहीं दे सकती है अर्थात् बाह्य प्राप्ति-स्थानों में से पूँजी प्राप्त करना कठिन होता है । तब लाभ का पुनः विनियोग करके पूँजी की कमी को दूर किया जा सकता है ।

- मिलकतों पर बोझ नहीं : लाभ का पुनः विनियोग करने से कंपनी को बाह्य प्राप्ति-स्थानों से उधार पूँजी प्राप्त नहीं करनी पड़ती है । इसलिए ब्याज चुकाने की जिम्मेदारी में से मुक्ति मिलती है ।

- ब्याज चुकाने का बोझ नहीं : लाभ का पुनः विनियोग करने से कंपनी को बाह्य प्राप्ति-स्थानों से उधार पूँजी प्राप्त नहीं करनी . पड़ती है । इसलिए ब्याज चुकाने की जिम्मेदारी में से मुक्ति मिलती है ।

- मूल रकम चुकाने की जिम्मेदारी में से मुक्ति : लाभ का पुनः विनियोग पूँजी-प्राप्ति का आंतरिक स्रोत होने के कारण रकम वापस लौटाने की चिन्ता नहीं रहती है ।

- संचालन पर अंकुश : लाभ के पुनः विनियोग द्वारा पूँजी प्राप्त करने से अंशधारियों की संख्या में कोई वृद्धि नहीं होती है । इसलिए संचालक कंपनी पर अपना वर्चस्व बरकरार रखते हैं जिससे इन्हें निर्णय लेने में अधिक स्वतंत्रता रहती है ।

- कंपनी की प्रतिष्ठा में वृद्धि : लाभ का पुनः विनियोग करने से कंपनी की प्रतिष्ठा बढ़ती है । इस कारण बैंकों तथा वित्तीय संस्थाओं के पास से लोन प्राप्त करना सरल बनता है ।

- कंपनी की आर्थिक सम्पन्नता का मापदंड : कंपनी ने लाभ का कितने प्रतिशत पुनः विनियोग किया यह बात कंपनी की आर्थिक सम्पन्नता नापने के लिए ध्यान में ली जाती है ।

- ऋण-पत्र का भुगतान : अवितरित लाभ की रकम में से ऋण-पत्र की रकम चुकाकर कंपनी अपनी जिम्मेदारी में से मुक्त हो सकती है ।

- स्थिर डिविडन्ड नीति : धन्धे में बड़े पैमाने पर अवितरित लाभ का संग्रह किया गया हो तो कंपनी स्थिर डिविडन्ड नीति अपना सकती है । परिणामस्वरूप कंपनी के शेयर के भाव ऊँचे रहते हैं । इससे कंपनी की प्रतिष्ठा में वृद्धि होती है ।

- मिलकतों की पुन: स्थापना के लिए घिसाई फंड खाते कम पड़ती रकम की पूर्ति : मिलकतों की पुनः स्थापना करते समय घिसाई फंड खाते कम पड़ती रकम की पूर्ति लाभ के पुनः विनियोग द्वारा करके नई मिलकतें सरलता से खरीदी जा सकती हैं ।

लाभ के पुन: विनियोग की मर्यादाएँ (Limitations of Ploughing Back of Profit) : .

- एकाधिकार का दूषण : आवश्यकता से अधिक लाभ का पुनः विनियोग एकाधिकार का सर्जन करता है और ऐसा होने पर हित रखनेवाले अमुक वर्ग को ही लाभ होता है । लाभ का पुन: विनियोग होने से अंश-पूँजी मर्यादित रहती है । परिणामस्वरुप जिनके हाथ में मर्यादित अंशों में से अधिक अंश हों उनके हाथ में कंपनी का नेतृत्व-पद जाता है और वे लोग अपने हितों का ही रक्षण करते हैं ।

- संचालकों द्वारा गैररीति : संचालक कम दर से डिविडन्ड घोषित करके शेष लाभ का पुनः विनियोग करते हैं । डिविडन्ड की दर घटने से शेयर का बाजार-भाव घटता है । ऐसे समय में संचालक शेयर खरीद लेते हैं और भविष्य में ऊँचा डिविडन्ड घोषित करके उसका लाभ लेकर ऊँचे भाव से शेयरों को बेच देते हैं ।

- संचालकों द्वारा लाभ के पुन: विनियोग का उपयोग न किये जाने पर : संचालक कई बार अपना निजी हित जिन कंपनियों में हो वहाँ पर लाभ का पुनः विनियोग करके निजी लाभ प्राप्त करते हैं । इससे कंपनी के अंशधारियों को लाभ नहीं मिलता है ।

- नई कंपनी के लिए मुश्किल : नई कंपनियों के प्रारंभिक वर्षों में लाभ का प्रमाण मर्यादित होने से लाभ का पुन: विनियोग करना संभव नहीं होता है । यदि डिविडन्ड कम घोषित किया जाय तो कंपनी की प्रतिष्ठा प्रारंभ से ही कम होती है ।

- अतिपूँजीकरण का भय : लाभ के पुनः विनियोग का उपयोग बोनस शेयर देने में किया जाये तो शेयर की संख्या में वृद्धि होती है । इस स्थिति में यदि कंपनी पहले जितना डिविडन्ड की दर स्थिर न रख सके तो अतिपूँजीकरण की स्थिति पैदा होती है ।

- संपत्ति का केन्द्रीकरण : लाभ का पुन: विनियोग करने से वर्तमान इक्विटी शेयरधारकों को अधिक वित्तीय लाभ होता है । लाभ का पूँजीकरण होने पर इक्विटी अंशधारियों को बोनस शेयर प्राप्त होता है । इसलिए उनके पास संपत्ति का केन्द्रीकरण होता है ।

- कम लाभांश : कम लाभांश मिलने से शेयरधारकों के लाभांश प्राप्त करने के अधिकार पर नियंत्रण आता है ।

- विकास में अवरोधक : इस तरह की व्यवस्था से पूँजी बाजार का विकास रुक जाता है ।

![]()

प्रश्न 5.

ऋण-पत्र (Debenture) का अर्थ बताकर इनके प्रकार समझाइए ।

उत्तर :

ऋण-पत्र : अतिरिक्त पूँजी के लिए निर्गमित किये जाते है । कम्पनी का ऋण (लेनदार) है । यह क्रय करनेवाला ऋण-पत्र धारी कहलाता है । यह कम्पनी के लेनदार है । इनको निश्चित दर से निश्चित समय पर ब्याज चुकाया जाता है । ऐसी पूँजी शर्तों के अधीन समय के अन्त में वापस लौटाई जाती है ।

व्याख्या : ‘ऋण-पत्र कम्पनी की जिम्मेदारी प्रदर्शित करनेवाला खत-पत्र है, जिसमें निश्चित रकम, निश्चित समय के बाद, निश्चित ब्याज की दर से भुगतान करने की स्पष्टता की गई होती है ।

ऋण-पत्र के प्रकार (Types of Debentures) :

(1) सुरक्षित ऋण-पत्र (Secured Debentures)

(2) परिवर्तनीय ऋण-पत्र (Convertible Debentures)

(3) अपरिवर्तनीय ऋण-पत्र (Non Convertible Debentures)

(1) सुरक्षित ऋण-पत्र : जिस ऋण-पत्र की कुल रकम के सामने कम्पनी अपनी अमुक सम्पत्तियाँ गिरवी रखती है ऐसे ऋण-पत्र को सुरक्षित ऋण-पत्र कहते हैं । गिरवी रखी हुई सम्पत्तियों का उपयोग कम्पनी कर सकती है । अर्थात् इन पर तरल बोझ खड़ा (उत्पन्न) किया जाता है।

(2) परिवर्तनीय ऋण-पत्र : जिन ऋण-पत्र का निर्धारित समय पर शर्तों के अधीन अंश में सम्पूर्ण परिवर्तन अथवा अंशतः परिवर्तन हो सकता है । जिसे परिवर्तनीय ऋण-पत्र कहते हैं । जिस कम्पनी ने नियमन-पत्र में प्रावधान (व्यवस्था) किया हो तो ऐसे ऋण-पत्र को निर्धारित समय के पश्चात् निश्चित मूल्य पर ऋण-पत्र के बदले में निश्चित किए गए अंश दिये जाते है ।

(3) अपरिवर्तनीय ऋण-पत्र : ऐसे ऋण-पत्र का सामान्य अंश में परिवर्तन नहीं किया जाता और उनको निर्धारित समय पर और शर्तों के अधीन ऋण-पत्र की पूँजी वापस की जाती है ।

परिवर्तनीय ऋण-पत्र के दो प्रकार होते है :

(A) सम्पूर्णत: परिवर्तनीय ऋण-पत्र (Fully Convertible Debenture) : ऐसे ऋण-पत्र की रकम को पूर्ण रूप से (पूरी रकम) सामान्य अंश में परिवर्तन किया जाये तो उसे सम्पूर्णतः परिवर्तनीय ऋण-पत्र कहते हैं ।

(B) अंशत: परिवर्तनीय ऋण-पत्र (Partly Convertible Debenture):

ऐसे ऋण-पत्र कुल रकम में से कुछ (अमुक) भाग को ही सामान्य अंश में परिवर्तन किया जाये तो उसे अंशतः परिवर्तनीय ऋण-पत्र कहते हैं ।

प्रश्न 6.

सार्वजनिक बचत का अर्थ देकर इनके लाभ व मर्यादाएँ समझाइये ।

उत्तर :

सार्वजनिक बचत (Public Deposits) : कम्पनी को जब अल्पकालीन पूँजी की आवश्यकता होती हैं तब आम जनता से इस बचत के माध्यम से जो पूँजी प्राप्त की जाती है उसे सार्वजनिक बचत कहते हैं । सार्वजनिक बचत द्वारा पूँजी निश्चित समय 6 मास से 3 वर्ष तक की अवधि के लिए होती है । विनियोजित रकम पर निश्चित दर से ब्याज मासिक, त्रिमासिक, अर्द्धवार्षिक या वार्षिक रुप . से अथवा पकने की तारीख पर मूलधन के साथ रकम चुकाई जाती है ।

प्रारम्भ के वर्षों में अहमदाबाद व बम्बई की सूती कपड़े की मिलों में लोग इस प्रकार की बचत के रूप में पूँजी लगाते थे । क्रमशः चाय उद्योग, जूट (सन) उद्योग, सीमेन्ट उद्योग, चीनी उद्योग इत्यादि में यह प्रथा प्रचलित बनी है । किसी संस्था की आर्थिक स्थिति अच्छी होने से ऐसी बचत से आसानी से पूँजी प्राप्त की जा सकती है । सार्वजनिक बचत पर ब्याज की दर बैंक की अपेक्षा अधिक होती है । इसलिए आमजनता अपनी बचत रखने के लिए आकर्षित होती है । ऐसी बचत सुन के साथी के समान होती है, दुःख के साथी की तरह नहीं । क्योंकि कमजोर अथवा कम ख्याति प्राप्त कम्पनियों में आम जनता ऐसी बचत के रूप में पूँजी नहीं लगाती है । सन् 2013 कम्पनी कानून की व्यवस्था के अनुसार बैंकिंग व बिन बैंकिंग फाइनेंस के अलावा सार्वजनिक बचत आम जनता के पास से स्वीकार नहीं कर सकती ।

लाथ : (Advantages of Public Deposits):

- किसी भी प्रकार की गारंटी या मिलकत गिरवी रख्खे बिना पूँजी सरलता से मिलती है । मिलकतों पर बोझ नहीं रहता है ।

- डिपोजिट धारकों का कंपनी पर किसी प्रकार का दबाव नहीं रहता है कारण कि डिपोजिट असंख्य लोगों से छोटी-बड़ी रकम के रूप में प्राप्त की जाती है । इस प्रकार डिपोजिट धारकों का संचालन में कोई हस्तक्षेप नहीं रहता है ।

- इक्विटी पर के व्यापार का लाभ मिलता है ।

- आवश्यकतानुसार डिपोजिट रखकर अतिरिक्त डिपोजिट वापस कर सकते हैं और ब्याज चुकाने से मुक्ति मिल जाती है ।

- बैंक ब्याज की तुलना में यहाँ पर ब्याज की दर नीची रहती है इसलिए यह डिपोजिट सस्ती पड़ती है ।

- डिपोजिट वापस करते समय कंपनी की कार्यशील पूँजी में कमी नहीं आती है । नयी डिपोजिट स्वीकार करके पुरानी डिपोजिट की रकम लौटा दी जाती है ।

- यदि वही डिपोजिट बार-बार रखी जाये तो कंपनी को दीर्घकालीन ऋण की प्राप्ति होती है ।

मर्यादाएँ :

- सार्वजनिक बचत सुख की साथी है । मात्र कंपनी के अच्छे दिनों में ही लोग बचत रखते हैं । आर्थिक मंदी या कंपनी की प्रतिष्ठा कम हो तब डिपोजिट वापस माँग लेते हैं ।

- कंपनी की आर्थिक स्थिति कमजोर पड़े तब विनियोग-कर्ता बचत वापस प्राप्त करने के लिए भारी उत्साह दिखाते हैं और कंपनी की आर्थिक स्थिति और दयनीय हो जाती है ।

- डिपोजिट प्राप्त करने का खर्च भी चुकाना पड़ता है । दलाल व वित्तीय सलाहकारों को दलाली व कमीशन देना पड़ता है ।

- डिपोजिट किसी भी प्रकार की कंपनी की मिलकत गिरवी रख्खे बिना प्राप्त की जाती है । इसलिए यदि संचालन पर्याप्त विवेक रख्ने बिना रकम का उपयोग करें तो पूँजी की कार्यक्षमता घटती है, आय घटती है और अतिपूँजीकरण की स्थिति पैदा होती है ।

- नयी कंपनियों की बाजार में प्रतिष्ठा स्थापित न होने से उन्हें इस प्राप्ति-स्थान द्वारा पूँजी एकत्र करने में कठिनाई का सामना करना पड़ता है ।

- सट्टाखोरी को प्रोत्साहन मिलता है । डिपोजिट सरलता से मिलने से संचालक व्यापार के अधिक विस्तार के लिए ललचाते हैं ।

- पूँजी बाजार के विकास को मर्यादित करती है । इकाईयाँ प्रतिभूतियाँ कम प्रमाण में निर्गमित करती हैं ।

प्रश्न 7.

वित्तीय संस्थाओं के कार्य समझाइये ।

उत्तर :

- अंश क्रय करके वित्त प्रदान करना : वित्तीय संस्थाएँ कम्पनियों की स्थापना के समय तथा आधुनीकरण या विस्तार के समय पर निर्गमित अंश क्रय करके मदद करती है । इसके उपरांत जमानत (जामिनगीरी) देकर मददरुप बनती है ।

- ऋण देकर वित्त प्रदान करना : वित्तीय संस्थाएँ धन्धाकीय इकाईयों की दीर्घकालीन गारन्टी स्वीकार करके ऋण प्रदान करती है । इसके उपरान्त कई बार विशिष्ट परिस्थितियों में आवश्यकता हो तो धन्धाकीय सम्पत्तियों के अलावा व्यक्तिगत सम्पत्तियों को भी जामिन ली जाती है ।

- तकनिकी सेवा के रूप में प्रत्यक्ष भुगतान में सहायक बनना : धन्धाकीय इकाईयों को कई बार तकनिकी और निष्णातों की सेवा प्राप्त करने के लिए बृहद पैमाने में रकम (पूँजी) खर्च करनी पड़ती है । इसके लिए कम्पनी को सेवा उपलब्ध कराती है और इसके सम्बन्धित भुगतान वित्तीय संस्थाएँ सीधे ही कम्पनी की ओर से सम्बन्धित तकनीकी कम्पनी को करती है ।

- जमानती सेवा प्रदान करके : धन्धाकीय इकाईयों की जामिन (जमानत) बनकर के अन्य वित्तीय संस्थाओं को सुरक्षा का विश्वास दिलाते है । इस तरह परोक्ष रूप से कम्पनियों को वित्त/पूँजी प्रदान कराने में मददगार बनती है ।

- अन्य सेवाएँ : वित्तीय संस्थाएँ कम्पनी की स्थापना में सहायक, बाजार संशोधन, विदेशी बाजारों की जानकारी जैसी सेवाएँ भी . उपलब्ध कराती है ।

![]()

6. टिप्पणी लिखो :

प्रश्न 1.

मालिकी स्वरूप के निवेश (Owners Fund) अर्थात् मालिकी स्वरूप की पूँजी के प्रकार बताइए ।

प्रश्न 2.

सामान्य अंश के प्रकार समझाइये ।

उत्तर :

(1) सामान्य इक्विटी अंश : कम्पनी के लिए ऐसे अंश बहुत ही महत्त्व के होते है । शेयर पूँजी प्राप्त करनेवाली प्रत्येक कम्पनी को इक्विटी शेयर निर्गमित (Issue) करने अनिवार्य होते है । ऐसे अंश क्रय करनेवाले अंशधारी ही कम्पनी के सच्चे मालिक है । ऐसे अंशधारी ही कम्पनी के धन्धे की सही जोखिम उठाते है, क्योंकि ऐसे अंश पर लाभांश मिलने में और मिलता हो तो लाभांश की दर अनिश्चित होती है । इसके उपरान्त कम्पनी नुकसान करती हो अथवा विसर्जन किया जाये तब सम्पत्तियों के विक्रय से प्राप्त रकम में से उधार/ऋण चुकाने के बाद इनको सबसे अन्त में पूँजी वापस मिलती है । स्थापक/प्रवर्तक (Promoters) अल्पकालीन, मध्यकालीन और दीर्घकालीन पूँजी की आवश्यकताओं को ध्यान में रखकर अपनी पूँजी की व्यवस्था करने के लिए ऐसे अंश निर्गमित करती है । कम्पनी बृहद पैमाने में पूँजी प्राप्त करने के लिए उनकी पूँजी को छोटे-छोटे भागों में बाँट देती है । ऐसे प्रत्येक हिस्से को अंश (Share) कहते हैं । ऐसे अंश क्रय करनेवाले को अंशधारी कहा जाता है ।

(2) स्वेट इक्विटी शेयर (Sweat Equity Share) : कम्पनी अपने संचालकों और कम्पनी में कार्य करनेवाले विशिष्ट ज्ञान प्राप्त व्यक्तियों तथा कर्मचारियों को बट्टे (Discount) से अथवा रोकड बिना के अवेज में जो अंश दिये (वितरित) जाते है, उन्हें स्वेट सामान्य अंश कहते हैं ।

(3) अन्य सामान्य अंश (Other Equity Share) : अन्य सामान्य अंश दो प्रकार के होते है ।

(i) मताधिकारवाले सामान्य अंश ।

(ii) लाभांश के संदर्भ में पृथक-पृथक अधिकारों के साथ मताधिकारवाले सामान्य अंश ।

प्रश्न 3.

ऋण-पत्र के लक्षण समझाइये ।

उत्तर :

अर्थ : “ऋण-पत्र कम्पनी की जिम्मेदारी प्रदर्शित करनेवाला खत-पत्र है, जिसमें निश्चित रकम, निश्चित समय के बाद, निश्चित ब्याज की दर से भुगतान करने की स्पष्टता की गई होती है ।

लक्षण : ऋण-पत्र के लक्षण निम्नलिखित होते हैं :

- ऋण-पत्र के रूप में पूँजी रोकनेवाले कम्पनी के लेनदार होते हैं ।

- ऋण-पत्र के सामने सम्पत्ति गिरवी रखी जाती है ।

- ऋण-पत्र पर ब्याज निश्चित दर से चुकाना पड़ता है ।

- ऋण-पत्र की रकम निश्चित समय के बाद पुन: लौटानी पड़ती है ।

- ऋण-पत्र सुरक्षित एवं असुरक्षित हो सकते हैं तथा परिवर्तनीय व अपरिवर्तनीय होते है ।

- ऋण-पत्र का मध्यकालीन या दीर्घकालीन मौद्रिक प्राप्ति के साधन के रूप में उपयोग किया जाता है ।

- ऋण-पत्र का कई परिस्थितियों में स्कन्ध बाजार (Share Market) में पंजीयन कराया जाता है । जिससे शेयर (Share) या

अंश की तरह ऋण-पत्र की खरीदी व बिक्री की जाती है । - ऋण-पत्र की रकम विभिन्न किस्तों में ऋण-पत्र धारियों को लौटाई जाती हैं । जैसे 10 वर्ष के ऋण-पत्र हैं तो क्रमश 7, 8, 9 एवं

- 10 वर्ष के अन्त में ऋण-पत्र की मूल रकम में से 25% के हिसाब से लौटा सकते हैं अथवा समय के अन्त में बाकी समस्त रकम का भुगतान एकसाथ कर सकते हैं ।

- ऋण-पत्र की रकम कम्पनी के विसर्जन के समय अंश-पूँजी से पहले वापस करनी पड़ती है ।

- निश्चित आय कमाने के इच्छुक व्यक्ति इसमें पूँजी-निवेश करते हैं ।

प्रश्न 4.

वित्तीय संस्थाओं द्वारा ऋण

उत्तर :

विज्ञान और तकनिकी क्षेत्र में परिवर्तन होने से उद्योग-धन्धों का विकास बढ़ा, जिससे उनकी दीर्घकालीन पूँजी की आवश्यकताएँ भी बढ़ी । व्यक्तिगत निवेशक और व्यापारिक बैंक इन आवश्यकताओं को पूर्ण नहीं कर सकती । जिससे दीर्घकालीन पूँजी की आवश्यकताओं . को पूरा करने के लिए देश में विशिष्ट वित्तीय संस्थाओं की आवश्यकता उत्पन्न हुई ।

भारत में स्वतंत्रता के पश्चात् पंचवर्षीय योजनाओं के आरम्भ होने से औद्योगिक विकास पर बल दिया गया । सार्वजनिक क्षेत्र तथा निजीक्षेत्र से स्थापित होनेवाले उद्योगों को दीर्घकालीन पूँजी प्राप्त हो इस उद्देश्य से भारत सरकार द्वारा वित्तीय संस्थाओं की स्थापना की गई । इसके साथ-साथ छोटे और मध्यम आकार की इकाईयों को वित्तीय सहायता प्राप्त हो इस उद्देश्य से राज्य वित्त निगमों की स्थापना की गई ।

दीर्घकालीन उधार पूँजी प्रदान करनेवाली अमुक मुख्य वित्तीय संस्थाएँ निम्नानुसार है :

- भारतीय औद्योगिक वित्त निगम (IFCI – Industrial Finance Corporation of India)

- भारतीय औद्योगिक विकास बैंक (IDBI – Industrial Development Bank of India)

- भारतीय औद्योगिक शाख और विनियोग निगम (ICICI – Industrial Credit and Investment Corporation of India) (4) गुजरात राज्य वित्त निगम (GSFC – Gujarat State Finance Corporation)

- गुजरात औद्योगिक विनियोग निगम (GIIC – Gujarat Industrial Investment Corporation)

7. अन्तर समझाइए ।

1. मालिकी व उधार पूँजी

| मुद्दे | मालिकी की पूँजी | उधार पूँजी |

| 1. अर्थ | धन्धे के मालिक या मालिकों के द्वारा धन्धे में लगाई गई पूँजी को मालिकी की पूँजी कहते | धन्धे के मालिक या मालिकों के अलावा अन्य त्राहित पक्षकारों के पास से प्राप्त की गई पूँजी को उधार पूँजी कहते हैं । |

| 2. विनियोग करनेवाले | व्यक्तिगत मालिकी में मालिक स्वयं, साझेदारी में साझेदारी कंपनी और सहकारी समिति में अंश-धारक ऐसी पूँजी लगाते हैं । | ऋण-पत्र, सार्वजनिक बचत, बैंक लोन, वित्तीय संस्थाएँ, शराफ, हिसाबी शाख वगैरह साधनों से यह पूँजी प्राप्त की जाती है । |

| 3. लाभ में हिस्सा | ऐसी पूँजी में विनियोग करनेवालों को लाभ में हिस्सा प्राप्त होता है । | ऐसी पूँजी देनेवालों को निश्चित दर से ब्याज प्राप्त होता है । |

| 4. मताधिकार | ऐसी पूँजी में विनियोग करनेवालों को मताधिकार प्राप्त है । वे संचालन में हिस्सा लेते हैं । (प्रेफरन्स शेयर धारक नहीं है।) | उधार पूँजी देनेवाले कंपनी के लेनदार हैं । इसलिए इन्हें मताधिकार प्राप्त नहीं है और ये संचालन में भी हस्तक्षेप नहीं करते हैं । |

| 5. जोखिम | यह पूँजी कंपनी के विसर्जन के समय ही वापस की जाती है । इसलिए जोखिम का प्रमाण अधिक है । | यह पूँजी चाहे जब वापस कर सकते हैं तथा मिलकत गिरवी होती है । इसलिए जोखिम का प्रमाण कम रहता है । |

| 6. मुआवजा | मालिकी की पूँजी में मुआवजा अनिश्चित होता है । | उधार पूँजी में मुआवजा निश्चित होता है । |

2. इक्विटी अंश व प्रेफरन्स अंश

![]()

3. शेयर और ऋण-पत्र

| अंतर के मुद्दे | शेयर (Share) | ऋण-पत्र (Debenture) |

| 1. व्याख्या | कंपनी अपनी पूँजी छोटे-छोटे भागों में विभाजित करती हैं । इस प्रत्येक भाग को शेयर कहते हैं । | निश्चित रकम, निश्चित समय के बाद, निश्चित ब्याज की दर से कंपनी की जिम्मेदारी प्रदर्शित करनेवाले खतपत्र को ऋण-पत्र कहते हैं । |

| 2. मुआवजा | शेयर पर मिलनेवाला प्रतिफल डिविडन्ड कहलाता है जो अनिश्चित होता है । | ऋण-पत्र पर मिलनेवाला प्रतिफल ब्याज कहलाता है ।

कंपनी लाभ करे या हानि ब्याज चुकाना ही पड़ता है । |

| 3. मालिकी | शेयरधारक कंपनी में मालिक है । | ऋण-पत्र धारक कंपनी के लेनदार हैं । |

| 4. मिलकत गिरवी | शेयर निर्गमित करते समय कंपनी अपनी मिलकत गिरवी नहीं रखती है । | ऋण-पत्र निर्गमित करते समय कंपनी अपनी मिलकत गिरवी रखती है । |

| 5. मताधिकार | शेयरधारक कंपनी के मालिक होने से उनके पास मताधिकार है तथा वे संचालन में हिस्सा लेते हैं । | ऋण-पत्र धारक कंपनी के लेनदार होने से इनके पास मताधिकार नहीं होता है तथा संचालन में वे हस्तक्षेप नहीं करते हैं । |

| 6. जोखिम | जोखिम का प्रमाण यहाँ पर अधिक रहता है । डिविडन्ड नियमित व निश्चित नहीं है । | जोखिम का प्रमाण बहुत कम रहता है । ब्याज निश्चित है तथा पूँजी की सुरक्षा के लिए मिलकत गिरवी है । |

| 7. पूँजी की वापसी | कंपनी अपने अस्तित्व-काल में पूँजी वापस नहीं करती है । | ऋण-पत्र निश्चित अवधि के होते हैं । अवधि पूरी होने । पर उन्हें लौटाना पड़ता है । |

| 8. स्टैम्प ड्यूटी | शेयर की कीमत कम होने से शेयर-परिवर्तन के समय स्टैम्प ड्यूटी कम भरनी पड़ती है । | ऋण-पत्र की कीमत अधिक होने से परिवर्तन के समय स्टैम्प ड्यूटी अधिक दर से भरनी पड़ती है । |

8. निम्नलिखित विधान समझाइए :

प्रश्न 1.

कार्यशील पूँजी तरलता का गुण रखती है ।

उत्तर :

कार्यशील पूंजी प्रारम्भ में नकद स्वरूप में ही होती हैं । उसका धन्धे में उपयोग होने से वह उत्पादन-विक्रय चक्र में घूमती रहती है । परिणामस्वरूप नकद -→ अर्द्ध तैयार माल → तैयार माल → विक्रय → देनदार → नकद इस प्रकार रूपान्तरण होता रहता हैं । और अंत में वह नकद स्वरूप में पुन: प्राप्त होती है । इसलिए ऐसा कहा जाता है कि कार्यशील पूँजी तरलता का गुण धारण करती है ।

प्रश्न 2.

कार्यशील पूँजी धंधे का चालक बल है ।

उत्तर :

धन्धाकीय इकाई में इकाई की स्थापना से लेकर इकाई के अस्तित्व के दरम्यान संचालन करने के लिए दिन-प्रतिदिन के कुछ खर्च जरूरी रहते हैं जैसे उत्पादन खर्च, खरीदी के खर्च, प्रबंधकीय खर्च, मौद्रिक खर्च, बिक्री-वितरण खर्च तथा अन्य फुटकर खर्च ।

कच्चे माल की खरीदी की जाय और उसमें से तैयार माल बने, उसका विक्रय हो तब तक कुछ खर्च करने पड़ते हैं । इन खर्चों को चुकाने के लिए जिस पूँजी की आवश्यकता पड़ती है उसे कार्यशील पूँजी कहते हैं । इस कार्यशील पूँजी का उपयोग करने के कारण धंधाकीय प्रवृत्तियों को वेग मिलता है । इसलिए इसे चालक बल कहते हैं । यदि कार्यशील पूँजी का प्रमाण कम हो तो धंधाकीय प्रवृत्तियों को कम वेग मिलता है ।

प्रश्न 3.

पूँजी धंधे में जीवनदाता रक्त के समान है ।

उत्तर :

मानव शरीर में जो स्थान रक्त का है वही स्थान धंधे में पूँजी का माना जाता है । यदि शरीर में रक्त का प्रमाण कम हो । तो शरीर कमजोर पड़ जाता है और रोगप्रतिकारक शक्ति घट जाती है ठीक उसी प्रकार धंधे में आवश्यकतानुसार पर्याप्त पूँजी न हो तो दिनप्रतिदिन की मौद्रिक जिम्मेदारी निभाने में कठिनाई का सामना करना पड़ता है । परिणामस्वरूप धंधाकीय स्पर्धा में टिके रहना मुश्किल हो जाता है । और अंत में धंधा दिवालियेपन के मार्ग पर आगे बढ़ता है । संक्षेप में जिस प्रकार रक्त मानव के शरीर को जीवंत और तंदुरुस्त रखता है उसी प्रकार पूँजी धंधे को जीवंत और कार्यशील रखती है ।

प्रश्न 4.

इक्विटी शेयर-पूँजी कंपनी का सबसे वफादार साथी है ।

उत्तर :

इक्विटी शेयर पूँजी में विनियोग करनेवाले वर्ग को कंपनी के विसर्जन के सिवाय कंपनी की ओर से रकम वापस नहीं मिल सकती है । यह पूँजी कंपनी के अस्तित्व तक लगी रहती है । यदि कंपनी दिवालिया हो जाये अथवा अन्य तरह से कंपनी के अस्तित्व का अंत आये तभी यह रकम वापस मिल सकती है । इसलिए कहा जाता है कि इक्विटी शेयर-पूँजी कंपनी का सबसे वफादार साथी है ।

![]()

प्रश्न 5.

इक्विटी शेयर धारक साधु समान है ।

उत्तर :

इक्विटी शेयर पर मिलनेवाला प्रतिफल डिविडन्ड कहलाता है । डिविडन्ड अनिश्चित होता है । कंपनी के लाभ में वृद्धि-कमी के साथ डिविडन्ड की दर बदलती रहती है । कितनी बार लाभ न होने पर या लाभ कम होने पर कंपनी इक्विटी शेयर-धारकों को कोई डिविडन्ड नहीं चुकाती है । नई कंपनियों के संदर्भ में प्रारंभ के वर्षों में डिविडन्ड नहीं दिया जाता है । इक्विटी शेयर-धारक उज्ज्वल भविष्य की आशा में वर्तमान समय में डिविडन्ड न मिले या कम मिले तो भी संतोष कर लेते हैं । इसलिए इन्हें साधु समान कहा गया है ।

प्रश्न 6. कार्यशील पूँजी तरलता का गुण रखती है ।

उत्तर :

कार्यशील पूँजी प्रारंभ में नकद स्वरूप में ही होती है । उसका धंधे में उपयोग होने से वह उत्पादन-विक्रय-चक्र में घूमती रहती है । परिणामस्वरूप नकद → अर्धतैयार माल → तैयार माल → विक्रय → देनदार → नकद इस प्रकार रूपान्तरण होता रहता है और अंत में वह नकद स्वरूप में परिणत होती है । इसलिए वह तरलता का गुण रखती है ऐसा कहते हैं ।

प्रश्न 7.

व्यापारी शाख का लाभ सभी कंपनी को नहीं मिलता है ।

उत्तर :

व्यापारी शान के द्वारा परोक्ष तरह से कार्यशील पूँजी मिलती है । परन्तु यह लाभ मात्र प्रतिष्ठित कंपनियों तथा पुरानी कंपनियों को ही मिलता है । नई कंपनियों की बाजार में प्रतिष्ठा कम होती है । इस स्थिति में कोई भी विक्रेता शान पर माल नहीं देता है । इसलिए व्यापारी शाख का लाभ प्रत्येक कंपनी को नहीं मिल सकता है मात्र प्रतिष्ठित और पुरानी कंपनियों को ही यह लाभ मिलता है ।

प्रश्न 8.

शेयर-बाजार और कंपनी का विकास परस्पर आधारित है ।

उत्तर :

शेयर बाजार में कंपनी के शेयरों का क्रय-विक्रय होता है । शेयर पूँजी यह कंपनी स्वरूप में देखने को मिलती है । इसलिए कंपनी के उद्भव के साथ ही शेयर-बाजार का उद्भव हुआ । यदि शेयर बाजार न होते तो शेयर के क्रय-विक्रय का कार्य कठिन बन जाता । परिणामस्वरूप लोगों की बचत का औद्योगिक क्षेत्र में विनियोग संभव न बनता और इस कारण कंपनी के विकास के लिए पर्याप्त फंड नहीं मिल पाता और कंपनी स्वरूप का विकास मर्यादित रहता । इस प्रकार कंपनी के उद्भव के साथ शेयर-बाजार का उद्भव और शेयर बाजार की कार्य-प्रवृत्तियों के कारण कंपनी का विकास परस्पर आधारित है ।

प्रश्न 9.

कन्वर्टिबल डिबेन्चर (Convertible Debenture) का जन्म लेनदार के रूप में होता है, किन्तु उसका पुनर्जन्म मालिक के रूप

में होता हैं ।

उत्तर :

उपरोक्त विधान सत्य हैं क्योंकि रूपान्तरणीय ऋण-पत्र के रूप में लगाई गई पूँजी उधार स्वरूप की पूँजी होती है, जो कि सुरक्षित लेनदार कहे जाते हैं । लेकिन ऋण-पत्र की रकम को अमुक समय के पश्चात् सामान्य अंश Equity Share के रूप में परिवर्तित कर दिया जाता है । जब सामान्य अंश में परिवर्तित होने से उधार स्वरूप की पूँजी का मालिकी स्वरूप में परिवर्तन हो जाता है, अर्थात् ऐसे ऋणपत्र का पुनः जन्म मालिक के रूप में होता है, ऐसा कहा जाता है ।

प्रश्न 10.

सामान्य अंश (Equity Share) जोखमी शेयर हैं ।

उत्तर :

सामान्य अंश जोखमी शेयर होते हैं ये कथन सत्य हैं, क्योंकि ऐसी पूँजी मालिकी स्वरूप की पूँजी होती है, इनका लाभांश सबसे अन्त में शेष रहता हैं तो मिलता है, एवं कम्पनी विसर्जन के समय भी अन्य सभी दायित्वों को पूरा करने के पश्चात् सबसे अन्त में शेष पूँजी रहती है तो सामान्य अंशधारियों को चुकाई जाती है । इस प्रकार से हम कह सकते हैं कि सामान्य अंश जोखमी शेयर होते हैं ।

प्रश्न 11.

विदेशी पूँजी में कौन-सा जोखिम बना रहता हैं ?

उत्तर :

- विदेशी पूँजी पर जो लाभांश चुकाया जाता है वह रकम देश के बाहर चली जाती है ।

- ऐसी पूँजी से देश देनदार बन जाता है ।

- देश की धन्धाकीय बातों का रहस्य भी गप्त नहीं रह पाता है ।

प्रश्न 12.

सामान्य अंशधारियों को कौन-कौन-से अधिकार मिलते हैं ?

उत्तर :

- कम्पनी की आम सभाओं में मत देने का अधिकार ।

- कम्पनी का संचालन करने के लिए अपने प्रतिनिधि को चुनने का अधिकार ।

- घोषित लाभांश को प्राप्त करने का अधिकार ।

- बोनस शेयर व अधिकार के शेयर प्राप्त करने का अधिकार ।

![]()

प्रश्न 13.

कन्वर्टिबल डिबेन्चर का महत्त्व क्या होता हैं ?

उत्तर :

कन्वर्टिबल डिबेन्चर के सामान्य अंश में परिवर्तित होने से कम्पनी उधार स्वरूप की पूँजी को मालिकी स्वरूप में परिवर्तित कर सकती है, जिससे कम्पनी को डिबेन्चर की रकम व ब्याज चुकाने की आवश्यकता नहीं होती । ऋण-पत्र धारक को अपने आप अंशधारी के रूप में लाभ मिल जाता है, जिसमें बोनस शेयर, अधिकार के अंश, अधिक लाभांश इत्यादि द्वारा कम्पनी के विकास में हिस्सेदार बनने का अवसर मिलता है । इससे भारत में डिबेन्चर लोकप्रिय हुए हैं ।

9. निम्नलिखित संक्षिप्त रूपों के विस्तृत रूप लिखिए ।

1. C.D. = Convertible Debenture

2. N.C.D. = Non Convertible Debenture

3. FCD = Fully Convertible Debenture

4. PCD Partly Convertible Debenture

5. NRI = Non Residential Indian

6. FDI = Foreign Direct Investment

7. S.D. = Secured Debenture

8. USD = Unsecured Debenture

9. P.D. = Public Deposit

10. ASE = Ahmedabad Stock Exchange

11. BSE = Bombay Stock Exchange

12. NSE = National Stock Exchange

13. SEBI = Security Exchange Board of India

14. IFCI = Industrial Finance Corporation of India

15. IDBI = Industrial Development Bank of India

16. ICICI = Industrial Credit and Investment Corporation of India

17. GSFC = Gujarat State Finance Corporation

18. GIIC = Gujarat Industrial Investment Corporation

19. GIDC = Gujarat Industrial Development Corporation

20. UTI = Unit Trust of India