Gujarat Board GSEB Textbook Solutions Class 12 Commerce Accounts Part 1 Chapter 1 साझेदारी : विषय-प्रवेश Textbook Exercise Questions and Answers.

Gujarat Board Textbook Solutions Class 12 Accounts Part 1 Chapter 1 साझेदारी : विषय-प्रवेश

स्वाध्याय-अभ्यास

प्रश्न 1.

प्रत्येक प्रश्न के लिए योग्य विकल्प पसंद करके उत्तर दिजिए :

(1) साझेदारों की पूँजी पर का ब्याज यह साझेदार के लिए क्या है ?

(अ) खर्च

(ब) दायित्व

(क) आवक

(ड) नुकसान

उत्तर :

(क) आवक

(2) किस पद्धति में पूंजी को रकम बदलती रहने से पूँजी पर का ब्याज प्रति वर्ष बदलता रहता है ?

(अ) अस्थिर पूँजी खाता की पद्धति

(ब) स्थिर पूँजी खाता की पद्धति

(क) चालु खाता की पद्धति

(ड) दिये गये में से कोई नहीं

उत्तर :

(अ) अस्थिर पूँजी खाता की पद्धति

(3) अस्थिर पूँजी पद्धति में साझेदार के भाग का लाभ किस खाते किस तरफ लिखा जायेगा ?

(अ) पूँजी खाते उधार

(ब) पूँजी खाते जमा

(क) चालु खाते उधार

(ड) चालु खाते जमा

उत्तर :

(ब) पूँजी खाते जमा

(4) अगर स्थिर पूँजी खाते की पद्धति हो, तब आहरण खाता बंद करके वर्ष के अंत में किस खाते ले जाया जाता है ?

(अ) पूँजी खाता

(ब) चालु खाता

(क) लाभ-हानि खाता

(ड) लाभ-हानि वितरण खाता

उत्तर :

(ब) चालु खाता

(5) साझेदार के चालु खाते की उधार शेष का ब्याज पेढी के लिये क्या गिना जायेगा ?

(ब) दायित्व

(क) आवक

(ड) नुकसान

(अ) खर्च

उत्तर :

(क) आवक

![]()

(6) साझेदारों का आहरण पर का ब्याज यह साझेदार के लिये क्या है ?

(अ) खर्च

(ब) दायित्व

(क) आवक

(ड) नुकसान

उत्तर :

(अ) खर्च

(7) लाभ-हानि वितरण खाते का उधार शेष अर्थात् …………………….

(अ) सकल लाभ

(ब) सकल हानि

(क) वितरणपात्र लाभ

(ड) वितरणपात्र हानि

उत्तर :

(ड) वितरणपात्र हानि

(8) अगर साझेदारो करारनामा में पूँजी पर ब्याज का प्रावधान न किया गया हो, तब कितने प्रतिशत ब्याज दिया जायेगा ?

(अ) 6%

(ब) 9%

(क) 12%

(ड) कुछ भी नहीं

उत्तर :

(ड) कुछ भी नहीं

(9) अगर साझेदारी करारपत्र में स्पष्टता न हो तब पेढी के द्वारा साझेदार को दी गई लोन पर कितने प्रतिशत ब्याज दिया जायेगा?

(अ) 6%

(ब) 9%

(क) 12%

(ड) ब्याज गिना नहीं जायेगा ।

उत्तर :

(अ) 6%

(10) A, B और C की पूँजी का प्रमाण 3 : 2 : 1 हो और वर्ष का वितरण पात्र लाभ ₹ 66,000 हो, तो C को कितना लाभ मिलेगा ?

(अ) ₹ 11,000

(ब) ₹ 22,000

(क) ₹ 33,000

(ड) ₹ 66,000

उत्तर :

(ब) ₹ 22,000

![]()

प्रश्न 2.

निम्न प्रश्नों के एक वाक्य में उत्तर दीजिए :

(1) साझेदारी अर्थात् क्या ?

उत्तर :

भारत में साझेदारी के लिये भारतीय साझेदारी अधिनियम 1932 की कलम-4 के अनुसार साझेदारी की व्याख्या इस अनुसार है : “साझेदारी अर्थात् धंधे में हुए लाभ या हानि का वितरण एकत्रित व्यक्तियों के बीच करना जिसका संचालन सभी व्यक्तियों के द्वारा अथवा सबको ओर से किसी एक व्यक्ति के द्वारा किया जाता है।”

साझेदारी की व्याख्या के अनुसार साझेदारो में एक से अधिक व्यक्ति मिलकर व्यवसाय या धंधा करते है। साझेदारों के बीच साझेदारी करार किया जाता है जिसके आधार पर साझेदारी संस्था चलती है ।

(2) साझेदारी पेढी में कम से कम कितने और अधिक से अधिक कितने साझेदार होते है ?

उत्तर :

कंपनी कानून अधिनियम 2014 के नियम के अनुसार साझेदारी पेढी में कम से कम दो और अधिक से अधिक साजेदारों की महत्तम संख्या 50 तय की गई है।

(3) साझेदारी करारनामा यह पेढी का क्या गिना जायेगा ?

उत्तर :

साझेदारी करारनामा यह साझेदारी पेढी का प्रबंधकीय संविधान गिना जायेगा, जिसमें पेढी के प्रबंध संबंधी प्रावधानों का उल्लेख किया जाता है।

(4) साझेदारी करारनामा तैयार करने का उद्देश्य बताइए ।

उत्तर :

साझेदारी करारनामा तैयार करने का मुख्य उद्देश्य यह है कि भविष्य में साझेदारों के बीच अगर कोई मतभेद उपस्थित हो या कोई आपसी मतमतांतर उपस्थित हो तब साझेदारी करारनामा के प्रावधानों के द्वारा उसे हल किया जा सके।

(5) साझेदारों के बीच लिखित करार न हो, तब व्यवस्थापकीय प्रश्नों का हल किस प्रकार होता है ?

उत्तर :

साझेदारों के बीच अगर लिखित करार न हो, तब व्यवस्थापकीय प्रश्नों का हल भारतीय साझेदारी अधिनियम 1932 के कानून की कलमों के तहत् किया जाता है।

![]()

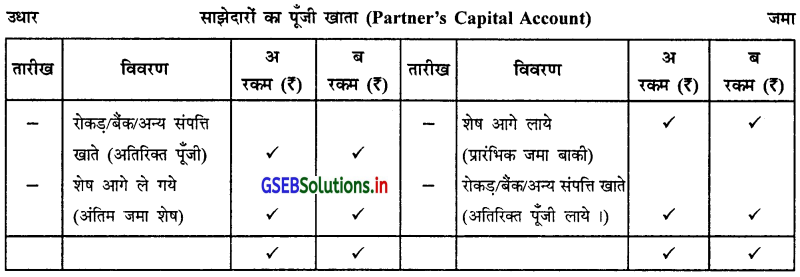

(6) साझेदारी पेढी में साझेदारों का पूँजी खाता रखने की पद्धतियाँ बताइए ?

उत्तर :

साझेदारी पेढी में साझेदारों का पूँजी खाता रकने की दो पद्धतियाँ है :

- अस्थिर पूँजी खाते की पद्धति (Fluctuating Captial Account Method)

- स्थिर पूंजी खाते की पद्धति (Fixed Capital Account Method)

(7) स्थिर पूँजी पद्धति में साझेदार का लाभ किस खाते जमा किया जाता है ?

उत्तर :

स्थिर पूँजी पद्धति में साझेदार का लाभ चालु खाते में जमा किया जाता है ।

(8) स्थिर पूंजी खाते की पद्धति अस्तित्व में हो, तब साझेदार अतिरिक्त पूँजी स्थायी स्तर पर लाये तो वह किस खाते जमा होता है?

उत्तर :

स्थिर पूँजी खाते की पद्धति अस्तित्व में हो, तब साझेदार अतिरिक्त पूजी स्थायी स्तर पर लाये तो वह राशि साझेदारों के पूंजी खाते जमा की जाती है।

(9) अगर साझेदार के चालु खाते की उधार शेष हो, तब पक्का तलपट में किस पक्ष में दर्शाया जाता है ?

उत्तर :

अगर साझेदार के चालु खाते की उधार शेष हो तब पक्की तलपट के संपत्ति-लेना पक्ष में दर्शाया जाता है ।

(10) वर्ष के अंत में साझेदार का आहरण खाता बंद करके पूजी खाते ले जाने का रोजनामा दीजिए ?

उत्तर :

वर्ष के अंत में आहरण खाता बंद करके उसका शेष, अगर अस्थिर पूंजी खाते की पद्धति हो तब साझेदार के पूंजी खाते और अगर स्थिर पूँजी खाते की पद्धति हो तो साझेदार के चालु खाते उधार किया जाता है । उस संबंध में रोजनामचा निम्न है :

(11) लाभ-हानि वितरण (समायोजन) खाता यह किस खाते का ही एक भाग है ?

उत्तर :

लाभ हानि वितरण खाता यह लाभ-हानि खाने का ही एक भाग है ।

![]()

प्रश्न 3.

निम्न-प्रश्नों के संक्षेप में उत्तर दीजिए :

(1) एक साझेदार पेढी में से प्रति मास के अंत में एकसमान रकम का आहरण करता है । वर्ष के अंत में कुल वार्षिक आहरण ₹ 12,000 किया है । अगर आहरण पर वार्षिक 12% की दर से ब्याज वसूल करना हो, तब वर्ष के अंत में आहरण पर ब्याज गिनिए।

उधार :

I = Interest = ब्याज

R = Rate of interest = ब्याज का दर

P = Principal = मूलधन

N = No of years = समय

आहरण पर ब्याज = I = \(\frac{\mathrm{PRN}}{100}\)

= 1000 × \(\frac{12}{100} \times \frac{66}{12}\)

₹ 660

सूचना :

- अगर प्रति मास के प्रारंभ में आहरण किया जाये तो 78 मास पर ब्याज गिना जायेगा । अर्थात् N = \(\frac{78}{12}\)

- अगर प्रति मास के मध्य में आहरण किया जाये तो 72 मास पर ब्याज गिना जायेगा । अर्थात् N = \(\frac{72}{12}\)

- अगर प्रति मास के अंत में आहरण किया जाये तो 66 मास पर ब्याज गिना जायेगा । अर्थात् N = \(\frac{66}{12}\)

(2) अमृता और दिव्या एक साझेदारी पेढी के साझेदार हैं । उनकी पूँजी का प्रमाण 3 : 2 है । अमृता को उसका कमीशन घटाने के बाद के शुद्ध लाभ पर 8% कमीशन देना है । अगर वर्ष के अंत में पेढी का लाभ ₹ 96,876 हो, तब अमृता को कुल . कितनी राशि प्राप्त होगी ?

उत्तर :

मानो की कमीशन घटाने के बाद का लाभ ₹ 100 हो, तब कमीशन ₹ 8 होगा । इसलिये कमीशन के पहले का लाभ ₹ 108 (100 + 08) होगा, जिसमें ₹ 08 कमीशन के है ।

कमीशन = लाभ ×

∴ कमीशन = \(\frac{96,876 \times 6}{108}\) = ₹ 7,176

∴ कमीशन घटाओ लाभ (वितरण पात्र लाभ) = कुल लाभ – कमीशन

= 96,876 – 7,176

= 89,700

उपरोक्त लाभ साझेदारों के बीज समान प्रमाण में बाँटने पर अमृता को ₹ 44,850 लाभ मिलेगा ।

∴ अमृता को प्राप्त कुल राशि = ₹ 44,850 (लाभ) + ₹ 7,176 (कमीशन)

= ₹ 52,026

स्पष्टता :

(i) सवाल में साझेदारों के बीच पूँजी का प्रमाण दिया है । लाभ-हानिवितरण का प्रमाण नहीं दिया है, इसलिये साझेदारों के बीच लाभ-हानि समान प्रमाण में बाँटा जायेगा ।

(ii) अगर सवाल में कमीशन घटाने के बाद के शुद्ध लाभ पर कमीशन गिनना हो तब –

कमीशन का प्रतिशत कमीशन = शुद्ध लाभ +

(3) विस्मय, अभीजित और कुणाल 3 : 2 : 4 के प्रमाण में लाभ-हानि बाँटने वाले साझेदार है। मैनेजर को उसका कमीशन देने के बाद बढ़ने वाले लाभ का 10% कमीशन देना है। अभीजित के भाग में ₹ 30,000 का लाभ आता है । मैनेजर के कमीशन की गणना किजिए ।

उत्तर :

अभीजित को \(\frac{2}{9}\) भाग पर वितरणपात्र लाभ ₹ 30,000 मिलता है । पेढी का कुल लाभ 1 लेने पर,

∴ \(\frac{2}{9}\) अभिजित का भाग = कुल भाग ₹ 1

∴ (i) अभिजित का लाभ ₹ 30,000 = कुल लाभ (?)

\(\frac{1}{1} \times \frac{30,000 \times 9}{2}\)

= ₹ 1,35,000 वितरणपात्र लाभ

(ii) मैनेजर को वितरणपात्र लाभ का 10% कमीशन

= 1,35,000 × \(\) = 13,500 ₹ ।

(iii) लाभ का वितरण निम्न अनुसार होगा :

विस्मय को प्राप्त लाभ = 1,35,000 × \(\frac{3}{9}\) = ₹ 45,000

अभीजित को प्राप्त लाभ = 1,35,000 × \(\frac{2}{9}\) ₹ 30,000

कुणाल को प्राप्त लाभ = 1,35,000 × \(\frac{4}{9}\) ₹ 60,000/

(4) राजकुमार, कौशिक और शर्मा के लाभ-हानि का प्रमाण 15 : 10 : 9 है। अगर वर्ष के अंत में पेढी का कुल लाभ ₹ 68,000 हुआ हो तो प्रत्येक साझेदार को मिलनेवाला लाभ ज्ञात करो।

उत्तर :

राजकुमार, कौशिक और शर्मा के लाभ-हानि का प्रमाण 15 : 10 : 9 है।

वर्ष के अंत में पेढी का कुल लाभ ₹ 68,000

राजकुमार को प्राप्त लाभ = 68,000 × \(\frac{15}{34}\) = ₹ 30,000

कौशिक को प्राप्त लाभ = 68,000 × \(\frac{10}{34}\) = ₹ 20,000

शर्मा को प्राप्त लाभ = 68,000 × \(\frac{9}{34}\) = ₹ 18,000

राजकुमार ₹ 30,000

कौशिक ₹ 20,000

शर्मा ₹ 18,000

![]()

(5) मेहता को पंड्या की अपेक्षा चार गुना और बाजपेई को मेहता के हिस्से का आधा भाग मिलता है । वर्ष के अंत में पेढी का लाभ ₹ 87,500 हुआ हो तो प्रत्येक साझेदार को मिलने वाले लाभ की राशि ज्ञात करो।

उत्तर :

माना कि पंड्या को प्राप्त लाभ 1 है।

मेहता को पंड्या की अपेक्षा चार गुना भाग = 1 × \(\frac{1}{4}\) = 4 भाग मिलेगा ।

बाजपेयी को मेहता के हिस्से का आधा भाग अर्थात् = 4 × \(\frac{1}{2}\) = 2 भाग मिलेगा ।

मेहता, पंड्या और बाजपेयी का भाग 4, 2 और 1 होगा ।

इसप्रकार साझेदारों के बीच लाभ-हानि वितरण का प्रमाण

साझेदारों के बीच लाभ का वितरण निम्न अनुसार होगा :

मेहता को प्राप्त लाभ = 87,500 × \(\frac{4}{7}\) = ₹ 50,000

पंड्या को प्राप्त लाभ = 87,500 × \(\frac{1}{7}\) = ₹ 12,500

बाजपेयी को प्राप्त लाभ = 87,500 × \(\frac{2}{7\) = ₹ 25,000

मेहता ₹ 50,000

पंड्या ₹12,500

बाजपेयी ₹ 25,000

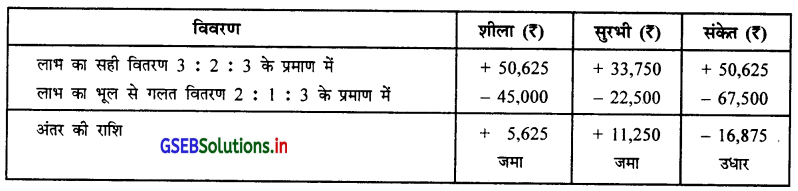

(6) शीला, सुरभी और संकेत को साझेदारी पेढी का ₹ 1,35,000 का लाभ 3 : 2 : 3 के प्रमाण में बांटने के बदले भूल से 2 : 1 : 3 के प्रमाण में बांटा गया है । इस भूल को सुधारने के लिए पूंजी खाते कौन सी असर देनी पडेगी ?

उत्तर :

भूलसुधार प्रविष्टी : ₹ 5,625 और ₹ 11,250 क्रमशः शीला और सुरभी खाते कम उधार हुआ है, इसलिये उनके खाते जमा होगा और ₹ 16,875 संकेत खाते अधिक उधार हुआ है। इसलिये संकेत के खाते उधार कर शीला और सुरभी के खाते जमा किया जायेगा।

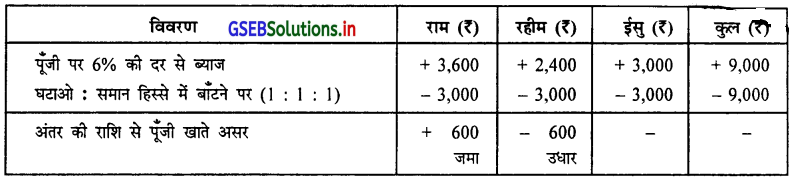

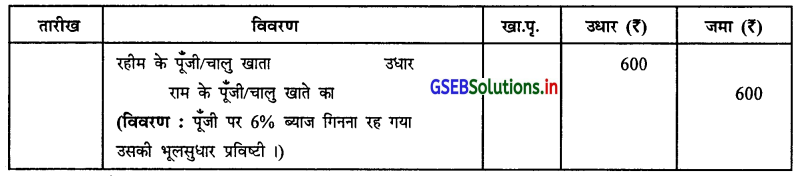

(7) राम, रहीम और ईसु एक साझेदारी पेढी के साझेदार है । ता. 1-4-16 के रोज उनकी पूँजी क्रमशः ₹ 60,000, ₹ 40,000

और ₹ 50,000 थी । वर्ष के अंत में लाभ का वितरण करने पर पता चला की पूंजी पर 6% ब्याज गिनना रह गया है । भूलसुधार प्रविष्टी लिखो।

उत्तर :

भूलसुधार प्रविष्टी : रहीम के खाते ₹ 600 उधार किया जायेगा और राम के खाते ₹ 600 जमा किया जायेगा ।

स्पष्टता : पूजी पर कुल ब्याज ₹ 9,000 चुकाने योग्य होता है। इसलिये ₹ 9.000 जितनी रकम साझेदारों के पूजी खाते कम करनी पडेगी, जो उनके लाभ-हानि के प्रमाण में उधार की जायेगी । लाभ-हानि का प्रमाण दिया गया न होने से समान हिस्से से रकम उधार की जायेगी।

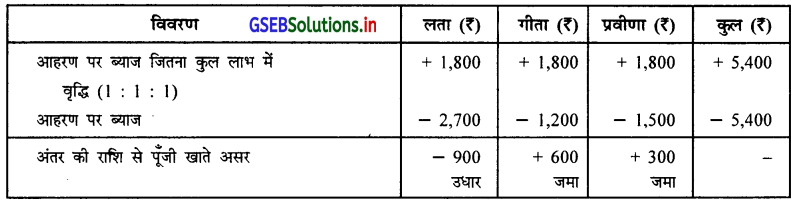

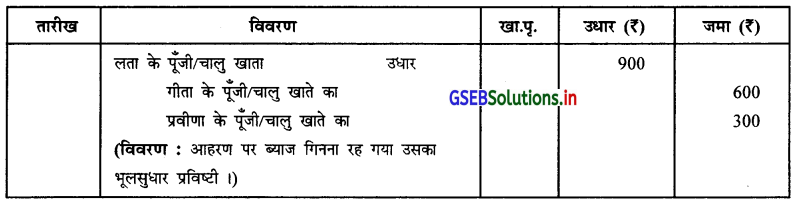

(8) लता, गीता और प्रवीणा एक साझेदारी पेढी के साझेदार हैं। लाभ का वितरण करने पर पता चला कि आहरण पर ब्याज क्रमशः ₹ 2,700, ₹ 1,200 और ₹ 1,500 गिनना रह गया है । भूलसुधार प्रविष्टी लिखो ।

उत्तर :

भूलसुधार प्रविष्टी :

स्पष्टता : आहरण पर का कुल ब्याज ₹ 5,400 (₹ 2,700, ₹ 1,200 और ₹ 1,500) के कारण लाभ बढेगा, जो साझेदारों के पूंजी खाते लाभ-हानि के प्रमाण में जमा किया जायेगा । इसलिये 1 : 1 : 1 के प्रमाण में प्रत्येक के खाते ₹ 1,800 क्रमशः जमा किया जायेगा । संबंधित साझेदार के आहरण पर ब्याज उनके खाते उधार किया जायेगा ।

![]()

(9) मुकेश, धवल और विनोद एक पेढी के साझेदार है । उनकी पूजी का प्रमाण 4 : 2 : 3 है । मुकेश को लाभ में से कम से कम ₹ 35,000 मिलेगा ही ऐसी गेरंटी धवल और विनोद ने दी है । पेढी के वर्ष का लाभ ₹ 90,000 हुआ हो तो साझेदारों के बीच लाभ का वितरण किस प्रकार होगा ?

उत्तर :

लाभ का वितरण :

मुकेश : ₹ 90,000 × \(\frac {1}{3}\) = ₹ 30,000

धवल : ₹ 90,000 × \(\frac {1}{3}\) = ₹ 30,000

विनोद : ₹ 90,000 × \(\frac {1}{3}\) = ₹ 30,000

परंतु, मुकेश को लाभ में से ₹ 35,000 मिलेगा ही, ऐसी गेरंटी धवल और विनोद ने दी है, इसलिये मुकेश को कम पड़ती रकम ₹ 5,000 (₹ 35,000 – ₹ 30,000) धवल और विनोद उनके लाभ-हानि के 1 : 1 के प्रमाण में खुद के लाभ में से मुकेश को देंगे।

लाभ में से दो जानेवाली राशि धवल = 5,000 × \(\frac {1}{2}\) = ₹ 2,500

विनोद = 5,000 × \(\frac {1}{2}\) = ₹ 2,500

साझेदारों के बीच लाभ की वितरणपात्र राशि :

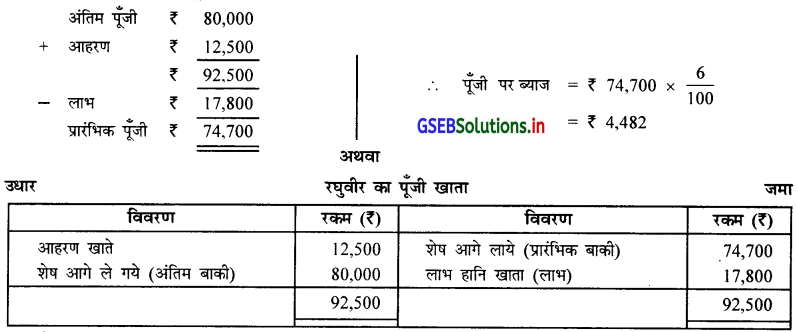

(10) रघुवीर की अंतिम पूँजी ₹ 80,000 है । जिसमें चालु वर्ष का आहरण ₹ 12,500 तथा लाभ के ₹ 17,800 की असर दी गई है। प्रारंभिक पूजी पर वार्षिक 6% की दर से कितना ब्याज होगा ?

उत्तर :

पूँजी पर ब्याज की गणना प्रारंभ की पूँजी पर होती है। सवाल में अंतिम पूँजी दी गई है। जिस पर से सर्व प्रथम प्रारंभिक पूँजी को ज्ञात किया जायेगा । प्रारंभिक पूँजी = अंतिम पूँजी + आहरण – लाभ

∴ पूजी पर ब्याज = ₹ 4,482

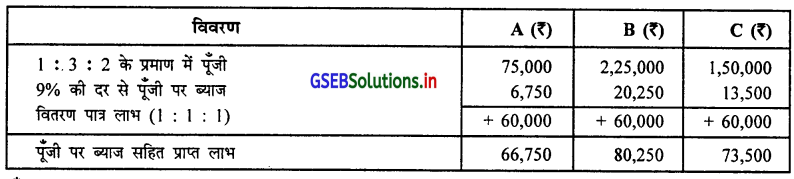

(11) A, B और C समान हिस्से के साझेदार है । उनकी कुल पूँजी ₹ 4,50,000 है । उनकी पूँजी का प्रमाण 1: 3:2 है । पेढी पूंजी पर वार्षिक 9% की दर से ब्याज चुकाती है। साझेदार ‘C’ को पूँजी पर ब्याज सहित ₹ 73,500 मिला है, तो साझेदार ‘A’ और ‘B’ को पूजी पर ब्याज सहित कितना रुपया मिलेगा ?

उत्तर :

पूजी पर ब्याज सहित A को कुल ₹ 66,750 और B को कुल ₹ 80,250 प्राप्त होगा ।

स्पष्टता : C को पूजी पर ब्याज सहित ₹ 73,500 प्राप्त हुआ है ।

C को लाभ पेटे ₹ 60,000 (₹ 73,500 – ₹ 13,500) प्राप्त हुआ है ।

प्रश्न 4.

निम्न प्रश्नों के मुद्दासर उत्तर दीजिए :

(1) साझेदारी का अर्थ समझाइए ।

उत्तर :

भारतीय साझेदारी कानून 1932 की कलम-4 के अनुसार निम्न व्याख्या दी गई है –

“साझेदारी यह ऐसे व्यक्तियों के बीच का संबंध है जो सभी के द्वारा अथवा सभी की तरफ से किसी भी एक व्यक्ति के द्वारा चलाया जाता है और जो धंधे का लाभ बाँटने के लिये समत्ति प्रकट करते हो ।”

अर्थात् उपरोक्त व्याख्या से यह स्पष्टता होती है की करार करने के लायक धंधा होना चाहिए एवं लाभ करने के मुख्य उद्देश्य के साथ कानूनन रूप से स्वीकृत धंधा ही साजेदारी के रूप में जाना जायेगा ।

इस प्रकार यह कहा जा सकता है कि जो व्यक्ति साझेदारी में शामिल हो वह व्यक्तिगत रूप से साझेदार कहलायेंगे और साझेदारी में जुड़े हुए व्यक्तिओं के द्वारा संयुक्त रूप से चलाये जाने वाले धंधे का ‘साझेदारी पेढी’ (Partnership Firm) कहा जायेगा ।

(2) साझेदारी के लक्षण बताइए ।

उत्तर :

साझेदारी के लक्षण निम्नानुसार है (Characteristics of Partnership) :

(1) करारजन्य संबंध : साझेदारी करार द्वारा अस्तित्व में आती है। यह करार लिखित या मौखिक हो सकता है । साझेदारी में लिखित करार अनिवार्य नहीं परंतु हितावह है ।

(2) लाभ का उद्देश्य : साझेदारी पेढी का मुख्य उद्देश्य धंधाकीय प्रवृत्ति करके उसमें से होनेवाले लाभ को साझेदारों के बीच बाँटना है। साझेदारी पेढी में साझेदार लाभ के उद्देश्य से ही एकत्र होते है, बिना लाभ के उद्देश्य से एकत्र हुए व्यक्तियों को साझेदार नहीं कहा जायेगा। जैसे : लाइब्रेरी, जिमखाना, क्लब में एकत्रित व्यक्ति ।

(3) कानूनन धंधा : साझेदारी पेढी कानूनन व्यवसाय चलाने के लिये अस्तित्व में आती है। सरकार द्वारा मान्य कानूनी धंधा ही साझेदारी पेढी द्वारा किया जा सकता है ।

(4) एक-दूसरे के प्रतिनिधि (Agent) : साझेदारी पेढी का संचालन सभी साझेदार संयुक्त रूप से करते है अथवा सभी की तरफ से उनमें से कोई एक या दो व्यक्ति भी संचालन कर सकता है । सभी साझेदारों को पेढी के निर्णय तथा उसके संचालन में भाग लेने का अधिकार है। प्रत्येक साझेदार एक दूसरे के प्रतिनिधि (Agent) होते है, अर्थात् एक साझेदार के द्वारा किया गया व्यवसायिक निर्णय सभी साझेदारों को बंधनकर्ता है।

(3) साझेदारी करारनामा की अनुपस्थिति में हिसाबों को असर करनेवाले भारतीय साझेदारी कानून 1932 के प्रावधान बताइए ।

उत्तर :

यदि साझेदारी पेढी में साझेदारों के बीच करार न हुआ हो अथवा करारपत्र में उल्लेख न किया हो तो भारतीय साझेदारी अधिनियम 1932 के निम्न प्रावधानों का पालन करना पड़ता है ।

- प्रत्येक साझेदार पेढी में कितनी पूँजी लायेगा । इसके बारे में कोई कानूनी मर्यादा नहीं है । परंतु साझेदार आपसी सहमति से तप करके पूँजी कितना लाना यह तय करते है। हालाकि, प्रत्येक साझेदार को पूँजी निश्चितरूप से लेकर ही आना यह अनिवार्य नहीं है।

- साझेदारों के बीच होनेवाले लाभ-हानि का वितरण समान हिस्से में किया जायेगा ।

- साझेदारों को पूँजी पर ब्याज नहीं दिया जायेगा ।

- साझेदार को पेढी में काम करने के बदले में वेतन, पारिश्रमिक (महेनताना) या कमीशन नहीं दिया जायेगा ।

- साझेदार द्वारा किये गये आहरण पर कोई भी ब्याज नहीं लिया जायेगा ।

- यदि साझेदार ने पेढी को लोन उधार दी हो तो जिस दिन से लोन दी हो तब से 6% की दर से वार्षिक ब्याज दिया जायेगा।

- यदि साझेदार ने पेढी की ओर से योग्य खर्च किया हो तो वह उसे पेढी में से वसूल किया जा सकता है।

(4) लाभ-हानि वितरण खाता अर्थात् क्या ? उसमें दर्शाये जानेवाले विवरण दर्शाइए।

उत्तर :

साझेदारी पेढी में वार्षिक हिसाब की गणना करते समय लाभ-हानि खाते के ही एक भाग के रूप में लाभ-हानि वितरण खाता (Profit Loss Appropriation Account) तैयार किया जाता है । इस खाते को अलग से बनाना अनिवार्य नहीं है, परंतु लाभ-हानि में समाविष्ट विवरणों की संख्या अत्यधिक प्रमाण में बढ न जाये एवं लाभ-हानि खाता तैयार करने में आसानी रहे इस उद्देश्य से इसे तैयार किया जाता है।

साझेदारों के प्रति किये जानेवाले खर्च एवं साझेदारों से प्राप्त होनेवाली आय दर्शाने के लिये एवं साझेदारों को प्राप्त होनेवाले वितरणपात्र लाभ अथवा वितरणपात्र हानि दर्शाने के लिये इसे तैयार किया जाता है ।

साझेदारी पेढी के वार्षिक हिसाबों में लाभ-हानि खाता तैयार करने के बाद इसे तैयार किया जाता है ।

लाभ-हानि वितरण खाते में दर्शाये जानेवाले विवरण :

लाभ-हानि वितरण खाते का उधार पक्ष :

- लाभ-हानि खाते से लायी गई शुद्ध हानि ।

- साझेदारों को पूँजी पर ब्याज ।

- साझेदारों के चालु खाते की जमा बाकी पर ब्याज ।

- साझेदारों को प्राप्त होनेवाला बोनस, कमीशन या पारिश्रमिक (महेनताना) ।

- सामान्य अनामत या फंड खाते ले जायी जानेवाली राशि ।

- साझेदारों का वितरण प्राप्त लाभ ।

लाभ-हानि वितरण खाते का जमा पक्ष :

- लाभ-हानि खाते से लाया गया शुद्ध लाभ ।

- साझेदार के द्वारा पेढी में से किये गये आहरण पर ब्याज ।

- साझेदारों के चालु खाते को उधार बाकी पर ब्याज ।

- साझेदारों को वितरण पात्र हानि ।

![]()

प्रश्न 5.

संक्षिप्त टिप्पणी लिखिए :

(1) साझेदारी करारनामा (Partnership Deed) :

उत्तर :

प्रत्येक साझेदार यह चाहता है कि उसका व्यवसाय लंबे समय तक चलता रहे और उसे हमेशा लाभ की प्राप्ति होती रहे। परंतु साझेदारी यह दो या उससे अधिक व्यक्तियों की मिलीजुली होने से कितनी ही बार धंधा करते समय आपसी मनमुटाव (मतभेद) उत्पन्न होने की पूरी संभावना रहती है। भविष्य में होनेवाले इस मतमतांतर को दूर करने के लिये एवं निर्विघ्न धंधा काम करता रहे इस उद्देस्य से साझेदारों के बीच धंधा प्रारंभ करते समय उनके बीच एक लिखित करार किया जाता है, जिसे साझेदारी करारपत्र कहा जाता है । यह करार लिखित भी हो सकता है या मौखिक भी हो सकता है परंतु आधुनिक युग में लिखित करार अधिक इच्छनीय और हितकारी होता है।

साझेदारी करारनामा में पेढी के प्रबंध संबंधी प्रावधानों का उल्लेख किया गया होने से इसे साझेदारी पेढी के प्रशासनिक (प्रबंधकीय) संविधान के रूप में भी जाना जाता है ।

साझेदारी करारनामा में मुख्यतः निम्न बातों का समावेश किया जाता है :

(1) साझेदारी पेढी से जुड़ा विवरण : साझेदारी पेढी का संपूर्ण नाम, उसका संपूर्ण पता, पेढी किस प्रकार का व्यवसाय करना चाहती है एवं कितने समय तक पेढी के कार्य करने की संभावना है इन सभी बातों का इसमें समावेश किया जाता है।

(2) साझेदारों से जुड़ा विवरण : प्रत्येक साझेदारों से जुड़ी हुई संपूर्ण जानकारी का इस कलम में समावेश किया जाता है । साझेदारों का संपूर्ण नाम, उनका पता (Address), उनकी उम्र वगैरह संपूर्ण जानकारी का इसमें समावेश किया जाता है ।

(3) साझेदारी के प्रारंभ की तारीख : साझेदारी पेढी किस तारीख से अस्तित्व में आयेगी और अपना कार्य प्रारंभ करेगी यह इस करारनामा में समावेश किया जाता है ।

(4) साझेदार द्वारा लायी जानेवाली पूँजी : साझेदारी पेढी में प्रत्येक साझेदार को पूँजी लानी ही चाहिए, यह अनिवार्य नहीं है। कितनी ही बार पेढी में सक्रिय रूप से काम करनेवाला कार्यदक्ष कर्मचारी को साझेदार के रूप में बिना किसी या मामूली पूँजी से शामिल कर लिया जाता है। प्रत्येक साझेदार द्वारा पेढी में कितनी पूंजी लानी यह करारनामा में पहले से ही तय किया जाता है। साझेदार द्वारा लाई गई पूँजी लिखने के लिये साझेदार का पूजी खाता खोलना चाहिए और उसके खाते उसकी पूजी की राशि जमा करनी चाहिए ।

(5) साझेदार द्वारा पेढी में लायी गयी पूँजी पर ब्याज : साझेदार के द्वारा पेढी में जो पूँजी लगाई गई है उस पर उसे ब्याज प्राप्त होगा । यह पूँजी पेढी में न लगाकर अगर उसने बैंक में रखा होता या किसी अन्य जगह पर रखा होता तो निश्चित रूप से उस पर उसे ब्याज प्राप्त होता । इन्हीं विविध बातों को ध्यान में रखकर साझेदारी करारपत्र में साझेदारों को पूँजी पर ब्याज का प्रतिशत तय किया जाता है। यह ब्याज देना या नहीं देना, देना तो कितना प्रतिशत देना या नहीं देना, देना तो कितना प्रतिशत देना यह साझेदारी करारपत्र में पहले से तय किया जाता है । अगर साझेदारी करार में प्रावधान न हो तो साझेदारों को पूँजी पर ब्याज नहीं दिया जाता। पूँजी पर का ब्याज पेढी का खर्च गिना जाता है, इसलिए पेढी के लाभ-हानि खाते उधार किया जाता है और साझेदारों के पूजी खाते जमा किया जाता है ।

(6) आहरण : आवश्यकता पड़ने पर साझेदार पेढी में से अधिक से अधिक कितनी रकम का आहरण कर सकते है यह साझेदारी करारनामा में पहले से तय लिया जाता है । साझेदार पेढी में से अमर्यादित राशि का आहरण न करे इस उद्देश्य से आहरण करने की राशि करारनामा में पहले से तय की जाती है। प्रत्येक साझेदार के द्वारा आहरण की गई राशि उनके आहरण खाते उधार की जाती है। वर्ष के अंत में आहरण खाता बंद करके पूजी खाते ले जाया जाता है।

(7) आहरण पर ब्याज : आवश्यकता से अधिक रकम का साझेदार आहरण न करे इस उद्देश्य से साझेदारी करारनामा में साझेदारों के द्वारा आहरण पर ब्याज का दर तय किया जाता है । साझेदारों के पास से आहरण पर कितना ब्याज वसूल करना इसके बारे में साझेदारी कानून में प्रावधान नहीं है । परंतु अगर साझेदारी करारपत्र में आहरण पर ब्याज का दर तय किया गया हो तो साझेदारों के द्वारा पेढी को आहरण पर ब्याज चुकाना पडता है । आहरण पर ब्याज की राशि आहरण खाते उधार की जाती है। यह ब्याज पेढी के लिये आय होने से वर्ष के अंत में लाभ-हानि खाते जमा की जाती है।

(8) साझेदारों के बीच लाभ-हानि का वितरण : साझेदारी पेढी लाभ करने और उसे आपस में बाँट लेने के उद्देश्य से प्रारंभ की जाती है। साझेदारी करारपत्र में धंधे में होनेवाले लाभ या हानि को किस प्रमाण में बॉटना इसका प्रावधान किया जाता है। अगर साझेदारी करारपत्र में लाभ-हानि बाँटने के लिये कोई स्पष्टता न की गई हो तो साझेदारी कानून के अनुसार साझेदारों के बीच लाभ-हानि का वितरण समान हिस्से में किया जायेगा । धंधे में लाभ हो तब निश्चित किये गये प्रमाण में प्रत्येक साझेदार के पूँजी खाते जमा किया जाता है और लाभ-हानि खाते उधार किया जाता है । अगर हानि हो तब साझेदार के पूजी खाते उधार किया जाता है ।

(9) साझेदारी धंधे का प्रकार : साझेदारी पेढी के धंधे के प्रकार से जुड़ी हुई जानकारी करारपत्र के इस कलम में दी जाती है।

(10) साझेदारों को दिया जानेवाला वेतन, बोनस, कमीशन या पारिश्रमिक (महेनताना) : साझेदारी करारपत्र में अगर कोई साझेदार पेढी में सक्रिय रूप से कार्य करता हो तो उसे वेतन, बोनस, कमीशन या पारिश्रमिक कितने प्रमाण में देना इसका उल्लेख पहले से तय करके किया जाता है। भारतीय साझेदारी कानून में साझेदार को वेतन, बोनस, कमीशन या पारिश्रमिक देने के संदर्भ में कोई प्रावधान नहीं है। जब साझेदार को वेतन, बोनस, कमीशन या पारिश्रमिक देना हो तब यह राशि उनके पूँजी खाते जमा किया जाता है । यह पेढी का खर्च गिना जाता है।

(11) साझेदार के द्वारा पेढी को दी गई लोन पर ब्याज : जब साझेदार के द्वारा पूँजी के अलावा आवश्यक अधिक राशि वह पेढी को दे तब वह रकम उसके लोन खाते जमा की जाती है । साझेदारी करारपत्र में साझेदारों के द्वारा अगर पहले से लोन पर ब्याज का दर तय किया गया हो तो उस अनुसार ब्याज दिया जाता है। परंतु किसी कारणवश अगर लोन पर ब्याज के संदर्भ में कोई स्पष्टता न की गई हो तब साझेदारी कानून के अनुसार साझेदार द्वारा पेढी को दी गई लोन पर उसे 6% ब्याज दिया जायेगा । यह लोन पर ब्याज साझेदार के पूँजी खाते जमा किया जाता है ।

(12) ख्याति संबंधी स्पष्टता : साझेदारी पेढी में ख्याति कब गिननी, किस प्रकार गिननी इस संबंध में भी करारपत्र में पहले से तय किया जाता है । नये साझेदार के प्रवेश के समय पेढी की ख्याति की गणना किस प्रकार करनी यह भी साझेदारी करारपत्र में दर्शाया जाता है।

(13) प्रवेश और निवृत्ति : निश्चित समयांतर पर किसी भी नये साझेदार को पेढी में लिया जाये अथवा कोई साझेदार निवृत्त हो या मृत्यु को प्राप्त हो तब किन शर्तों को रखना इसका उल्लेख भी करारपत्र में किया जाता है। और भविष्य में उसी कानून के अनुसार नये साझेदार का प्रवेश या पुराने साझेदार की निवृत्ति संभव होती है ।

(14) पेढी का विसर्जन : साझेदारी पेढी का विसर्जन किन संयोगों में करना, उसके लिये किस कार्यपद्धति को अपनाना इसका उल्लेख भी करारपत्र में किया जाता हैं ।

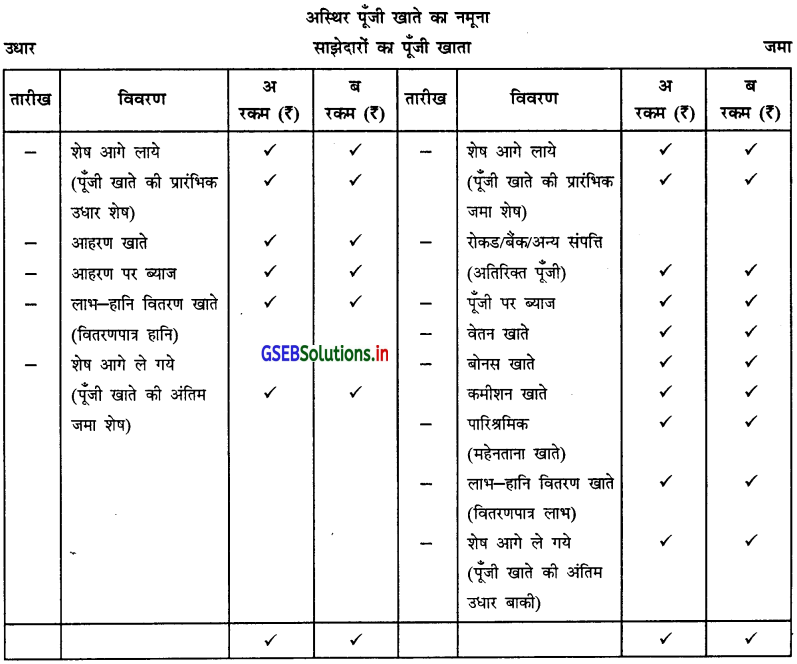

(2) साझेदारों का अस्थिर (परिवर्तनशील) खाता (Fluctuating Capital Account Method) :

उत्तर :

साझेदारों के पूँजी खाता रखने की जिस पद्धति में साझेदार के पूँजी खाते की प्रारंभिक बाकी और अंतिम बाकी अलगअलग हो उसे अस्थिर पूँजी खाता पद्धति कहते हैं । इस पद्धति में साझेदार की पूंजी में आनेवाले परिवर्तन को उसके पूँजी खाते में दर्शाया जाता है।

अस्थिर पूँजी खाता पद्धति में बनाये गए पूँजी खाते की जमा तरफ प्रारंभिक पूँजी की बाकी लिखी जाती है, उसके बाद वर्ष दरमियान पूँजी में की गई वृद्धि, पूँजी पर ब्याज, साझेदार को वेतन, कमीशन या महेनताना, लोन पर ब्याज तथा वितरण पात्र लाभ लिखा जाता है। जबकि उसके पूँजी खाते की उधार तरफ आहरण, आहरण का ब्याज तथा वितरण पात्र हानि लिखी जाती है।

जब साझेदार अपनी पूँजी में होनेवाले परिवर्तन को दर्शाने के लिए कोई अलग खाता न बनाकर सभी वितरण उसके पूँजी खाते में ही . दर्शाए तो उसे अस्थिर पूँजी खाता पद्धति कहेंगे । इस प्रथा को परिवर्तनशील पूंजी खाता पद्धति भी कहते है ।

![]()

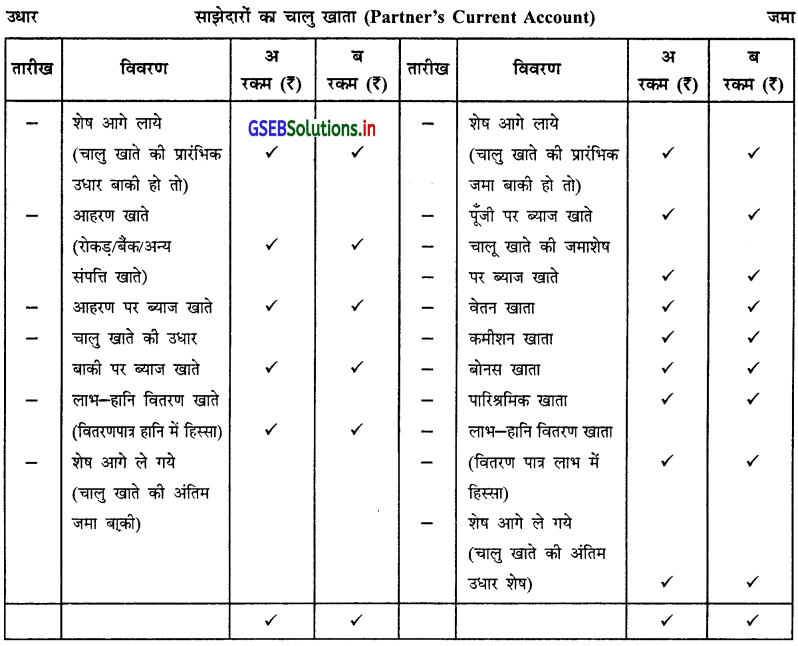

(3) साझेदारों का स्थिर पूँजी खाता (Fixed Capital Account Method) :

उत्तर :

साझेदारों के पूँजी खाता रखने की जिस पद्धति में साझेदार के पूँजी खाते की प्रारंभिक बाकी और अंतिम बाकी में (अतिरिक्त लगाई गई पूँजी या आहरण की गई पूँजी के सिवाय) परिवर्तन न हो उसे स्थिर पूँजी खाता पद्धति कहते हैं । इस पद्धति में साझेदारों की पंजी में दर्शाये जानेवाले परिवर्तन के व्यवहारों को पूँजी खाते में न दर्शाकर उसके लिए अलग से चालू खाता बनाया जाता है। अर्थात् साझेदार की प्रारंभिक पूँजी तथा उसमें वर्ष दरम्यान के स्थिर परिवर्तन को छोड़कर बाकी सारे व्यवहार चालू खाते में दर्शाए जाते हैं। जिससे साझेदारों का पूँजी खाता अपरिवर्तनशील या स्थिर रहता है ।

स्थिर पूँजी खाता पद्धति में साझेदार के पूँजी खाते के साथ-साथ साझेदार का चालू खाता भी बनाया जाता है। इस प्रकार इस पद्धति में साझेदारों से पेढ़ी के व्यवहारों को दर्शाने के लिए निम्नलिखित दो खाते बनाए जाते हैं ।

- साझेदार का पूजी खाता

- साझेदार का चालू खाता ।

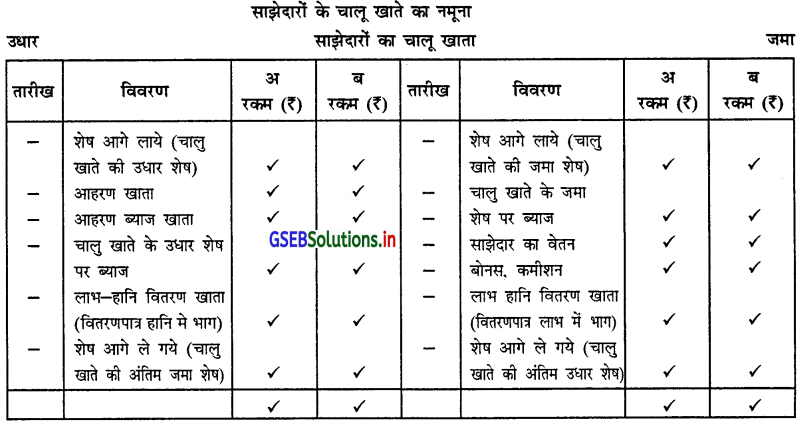

(4) साझेदारों का चालु खाता (Partner’sCurrent Account) :

उत्तर :

स्थिर पूँजी खाते की पद्धति में साझेदारी पेढी के साथ के सभी व्यवहारों को लिखने के लिये पेढी की बही में तैयार किये जानेवाले दो खातों में चालु खाता का समावेश किया जाता है। साझेदारी पेढी के साथ के स्थायी पूंजी के साथ के अन्य व्यवहार लिखने के लिये इस खाते को तैयार किया जाता है । चालु खाते की प्रारंभिक शेष उधार या जमा कोई भी हो सकती है। चालु खाते के जमा पक्ष में चालु खाते की जमा शेष के अलावा, चालु खाते की जमा शेष पर ब्याज, पूँजी पर ब्याज साझेदार को प्राप्त वेतन, बोनस, कमीशन या पारिश्रमिक तथा वितरणपात्र लाभ को लिखा जाता है। इसके उधार पक्ष में चालु खाते की उधार शेष के अलावा चालु खाते की उधार शेष पर ब्याज, आहरण, आहरण पर ब्याज एवं वितरणपात्र हानि में भाग का लेखन किया जाता है । चालु खाते के अंत में अगर उसकी जमा बाकी प्राप्त हो तो उसे पक्की तलपट के पूँजी–दायित्व पक्ष में तथा उसकी उधार बाकी प्राप्त से तो उसे पक्की तलपट के संपत्ति-लेना पक्ष में बताया जाता है।

![]()

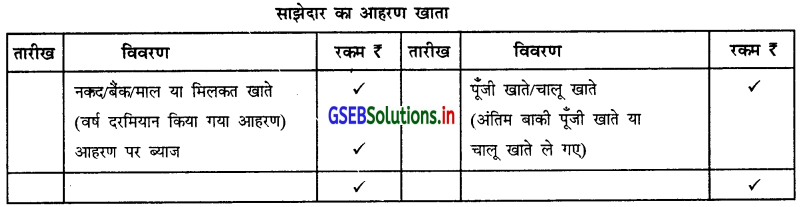

(5) साझेदारों का आहरण खाता (Partner’s Drawing Accounts) :

उत्तर :

साझेदार का आहरण खाता : साझेदारी पेढ़ी में से साझेदार अपने निजी उपयोग के लिए नकद, माल या मिलकत ले जाये उसे उस साझेदार का आहरण कहते हैं । साझेदारी करार के अनुसार यदि आहरण पर ब्याज गिनना हो तो वर्ष के अंत में आहरण पर ब्याज की रकम आहरण खाते उधार की जाती है, उसके बाद आहरण खाते की बाकी साझेदार के पूंजी खाते या उसके चालू खाते ले जायी जाती है । उस समय निम्नानुसार लेखा किया जाता है ।

साझेदार के पूंजी/चालू खाते उधार…..

साझेदार के आहरण खाते का…..

यदि साझेदार अस्थिर पूँजी खाता पद्धति रखते हो तो आहरण की रकम को साझेदार के पूँजी खाते में उधार तरफ दर्शाया जाएगा। यदि साझेदार स्थिर पूजी-खाता पद्धति रखते हो तो आहरण की रकम को साझेदार के चालू खाते में उधार तरफ दर्शायी जाएगी।

साझेदार के आहरण खाते का नमूना :

प्रश्न 6.

अंतर लिखिए :

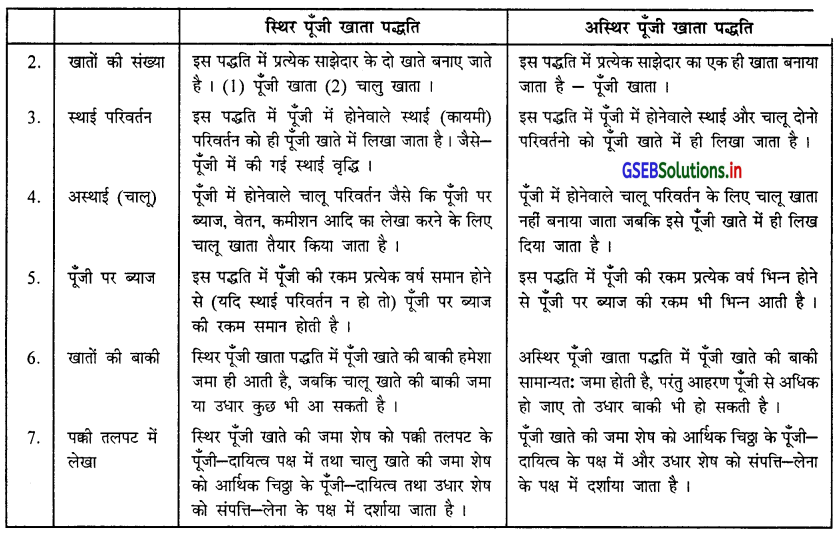

(1) स्थिर पूँजी खाते की पद्धति और अस्थिर पूँजी खाते की पद्धति :

उत्तर :

(1) स्थिर पूँजी खाता की पद्धति और अस्थिर पूँजी खाता की पद्धति स्थिर पूँजी खाता पद्धति

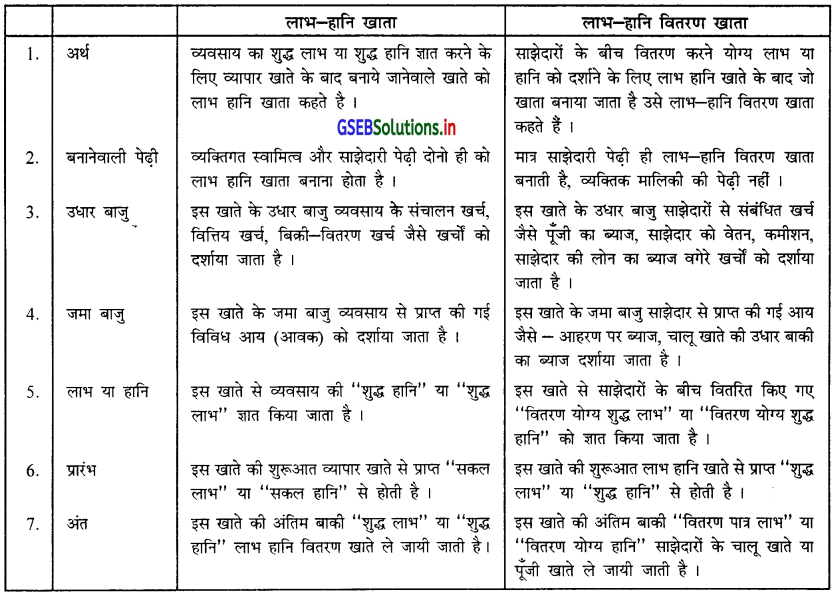

(2) लाभ-हानि खाता और लाभ-हानि वितरण खाता :

उत्तर :

(2) लाभ-हानि खाता और लाभ-हानि वितरण खाता :

प्रश्न 7.

x और Y एक पेढी के साझेदार है । उन्होंने साझेदारों करारनामा तैयार नहीं किया है। साझेदारों के बीच निम्न प्रश्नों में मतभेद रहा हुआ है । आप साझेदार को कानूनी सलाह दीजिए।

(1) X साझेदारों ने किये आहरण पर 6% ब्याज लेने की माग करता है ।

(2) Y पेढ़ी में सक्रिय साझेदार के रूप में कार्य करता है उसके बदले में पारिश्रमिक (महेनताना) और कमीशन की मांग करता है ।

(3) X साझेदारों को पूँजी पर ब्याज देने की माँग करता है।

(4) X द्वारा पेढी को ₹ 20,000 लोन के रूप में दिया गया है। वह लोन पर ब्याज की मांग करता है ।

(5) Y को पेढी ने ₹ 25,000 की लोन दी है। X लोन पर ब्याज वसूल करने को कहता है ।

(6) X पेढी के लाभ का वितरण साझेदारों की पूँजी के प्रमाण में बाँटने को कहता है ।

उत्तर :

X और Y ने खुद की पेढी का करारनामा तैयार नहीं किया है। इसलिये भारतीय साझेदारी अधिनियम 1932 के अनुसार उपरोक्त प्रश्नों का हल निम्नानुसार किया जायेगा :

(1) साझेदारी अधिनियम 1932 के अनुसार X को कोई आहरण पर ब्याज नहीं दिया जायेगा।

(2) साझेदारी अधिनियम 1932 के अनुसार Y को पेढी में कार्य करने के बदले में पारिश्रमित (मेहनताना) और कमीशन नहीं दिया जायेगा।

(3) साझेदारी अधिनियम 1932 के अनुसार X या अन्य किसी भी साझेदार को पूँजी पर ब्याज नहीं दिया जायेगा ।

(4) साझेदारी अधिनियम 1932 के अनुसार X को ₹ 20,000 की लोन पर वार्षिक 6% की दर से ब्याज दिया जायेगा ।

(5) साझेदारी अधिनियम 1932 के अनुसार अगर करारपत्र में पेढ़ी के द्वारा किसी भी साझेदार या अन्य व्यक्ति को दी गई लोन पर ब्याज के संदर्भ में कोई स्पष्टता न हो तो कोई ब्याज दिया नहीं जायेगा । अर्थात् Y से पेढी कोई लोन पर ब्याज वसूल नहीं करेगी ।

(6) साझेदारी अधिनियम 1932 के अनुसार अगर लाभ-हानि वितरण के संदर्भ में करारपत्र में कोई स्पष्टता न दी गई हो तब समान हिस्से

में लाभ-हानि का वितरण किया जायेगा । अर्थात् साजेदारों को पूजी के प्रमाण में नहीं परंतु समान हिस्से में लाभ बाटा जायेगा ।

![]()

प्रश्न 8.

हरपाल और चिराग एक पेढी के साझेदार है । ता. 1-4-2016 के रोज उनकी पूँजी क्रमशः ₹ 60,000 और ₹ 1,00,000 है । वर्ष

के दरम्यान हरपाल ने ता. 1-4-2016 के रोज ₹ 15,000 का तथा चिराग ने ता. 1-1-2017 के रोज ₹ 20,000 का आहरण किया है । साझेदारी करारपत्र के प्रावधान नीचे दिये गये हैं :

- पूँजी पर वार्षिक 12% ब्याज गिनना है ।

- आहरण पर वार्षिक 9% ब्याज वसूल करना है ।

- हरपाल को पेढी में सक्रिय कार्य करने के बदले मासिक ₹ 1,000 वेतन देना है तथा चिराग को वितरणपात्र लाभ का 5% कमीशन देना है।

हरपाल ने ता. 1-12-2016 के रोज पेढी को ₹ 30,000 की लोन दी है । साझेदारी करारपत्र में लोन पर ब्याज के संदर्भ में कोई उल्लेख नहीं है, वह लोन पर वार्षिक 11% ब्याज की मांग करता है ।

ता. 31-3-2017 के रोज पूरा होते वर्ष का उपरोक्त प्रावधान करने से पहले का और हरपाल की लोन पर ब्याज गिनने के बाद का पेढी का लाभ ₹ 79,400 है।

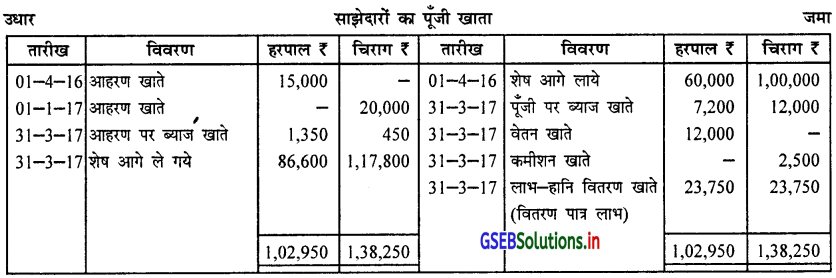

ऊपर के विवरण पर से पेढी का लाभ-हानि वितरण खाता और साझेदारों का पूँजी खाता तैयार करो ।

उत्तर :

हरपाल और चिराग की पेढी का ता. 31-3-2017 के रोज पूरा होने वर्ष का

स्पष्टता :

- सवाल में पूँजी खाते को पद्धति का उल्लेख न होने से अस्थिर पूँजी खाते की पद्धति से पूँजी खाता तैयार किया है ।

- हरपाल की लोन पर ब्याज संबंधी करारनामा में उल्लेख न होने से साझेदारी कानून के अनुसार वार्षिक 6% की दर से (ता. 1-12-2016 से ता. 31-3-2017) 4 मास का ब्याज गिना जायेगा ।

- आहरण पर ब्याज की गणना के समय आहरण की तारीख ध्यान में ली गई है ।

- साझेदारों के बीच लाभ-हानि के वितरण संबंधी कोई स्पष्टता न होने से लाभ साझेदारों के बीच समान हिस्से में बाँटा गया है।

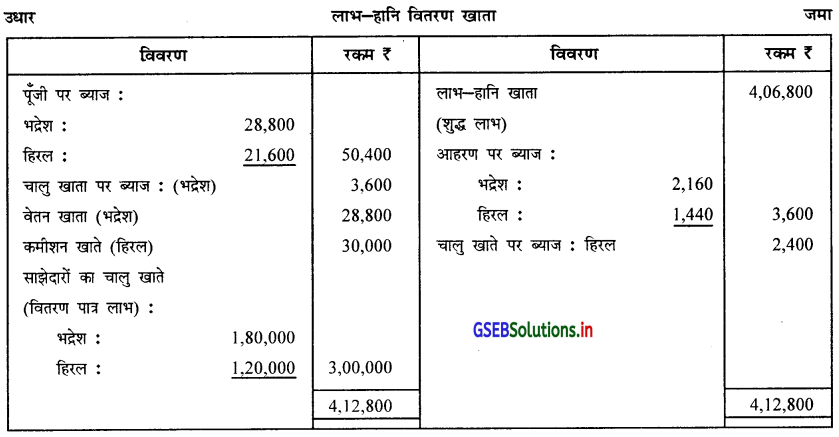

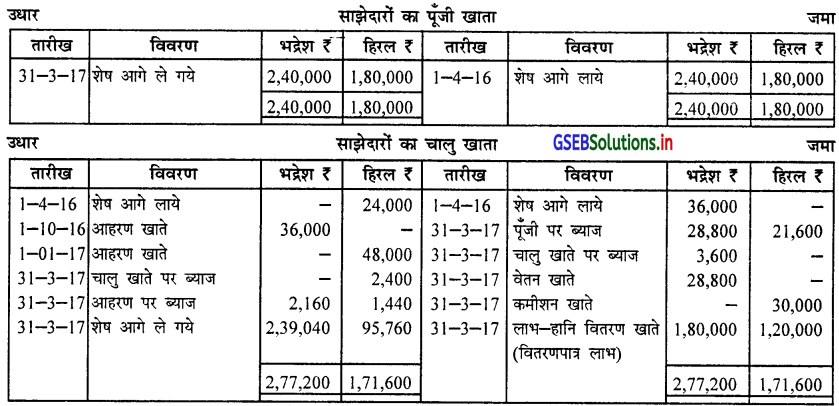

प्रश्न 9.

भद्रेश और हिरल एक पेढी के साझेदार हैं। उनके लाभ-हानि वितरण का प्रमाण 3 : 2 है । ता. 1-4-2016 के रोज साझेदारों को कुल पूँजी ₹ 4,20,000 है । उनकी स्थिर पूँजी का प्रमाण 4 : 3 है। इस दिन उनके चालु खाते की बाकी इस प्रकार है : भद्रेश ₹ 36,000 (जमा), हिरल ₹ 24,000 (उधार)।

साझेदारी करार के अनुसार साझेदारों की पूँजी पर वार्षिक 12% ब्याज देना है तथा चालु खाते के प्रारंभिक शेष पर वार्षिक 10% ब्याज गिनना है । साझेदारों ने पेढी में से किये आहरण पर वार्षिक 12% की दर से ब्याज वसूल करना है । भद्रेश को पेढी में सक्रिय कार्य करने के बदले मासिक ₹ 2,400 वेतन देना है।

भद्रेश ने ता. 1-10-2016 के रोज ₹ 36,000 और हिरल ने ता. 1-1-2017 के रोज ₹ 48,000 का आहरण किया है । हिरल को उसका कमीशन घटाने के बाद का शुद्ध लाभ पर 10% कमीशन देने का प्रावधान किया गया है।

ऊपर के समायोजनों को ध्यान में लिये बिना ता. 31-3-2017 के रोज पूरा होते वर्ष का पेढी का लाभ ₹ 4,06,800 है ।

ऊपर के विवरणों पर से पेढी का लाभ-हानि वितरण खाता तथा स्थिर पद्धति से साझेदारों का पूँजी खाता और चालु खाता तैयार करो।

उत्तर :

भद्रेश और हिरल की पेढी का ता. 31-3-2017 के रोज पूरा होते वर्ष का

स्पष्टता :

- वर्ष के प्रारंभ को कुल पूजी ₹ 4,20,000 को 4 : 3 के प्रमाण में बाँटा गया है ।

- आहरण पर ब्याज : भद्रेश 1-10-16 से ता. 31-3-17 तक 6 मास और हिरल ता. 01-01-17 से 31-3-17 तक 3 मास का ब्याज गिना है ।

- हिरल को उसका कमीशन घटाने के बाद के शुद्ध लाभ पर 10% कमीशन देना है । जिसकी गणना निम्न की है :

हिरल का कमीशन = \(\) = 30,000 ₹

![]()

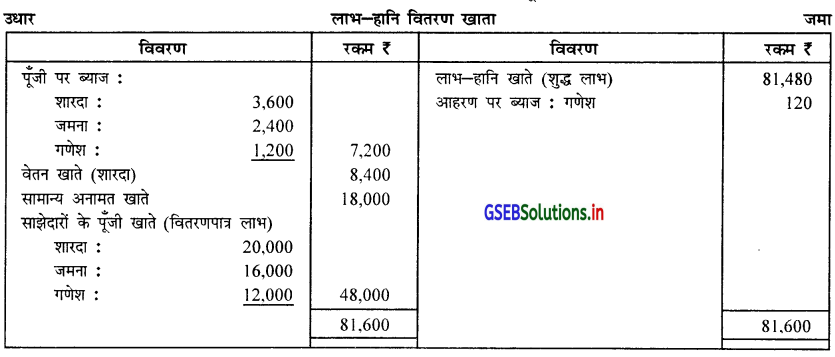

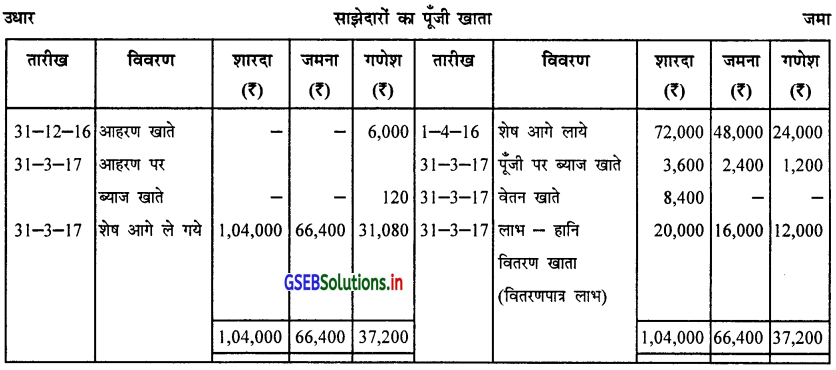

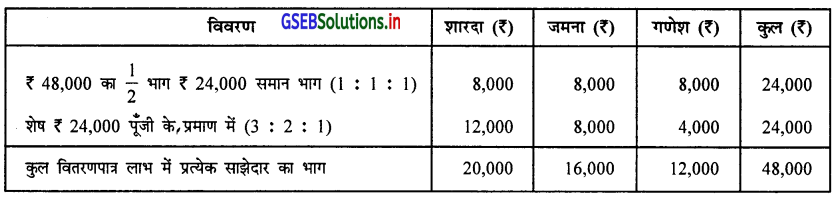

प्रश्न 10.

शारदा, जमना और गणेश एक पेढी के साझेदार हैं । ता. 1-4-2016 के रोज उनकी पूंजी क्रमशः ₹ 72,000, ₹ 48,000 और ₹ 24,000 थी । साझेदारी करारपत्र के अनुसार :

- साझेदारों की प्रारंभिक पूँजी पर वार्षिक 5% ब्याज देना है ।

- आहरण पर वार्षिक 8% ब्याज वसूल करना है ।

- शारदा को मासिक ₹ 700 वेतन देना है ।

- लाभ का आधा भाग साझेदारों के बीच समान हिस्से में और शेष आधा भाग उनकी प्रारंभिक पूँजी के प्रमाण में बाँटना है । ता. 31-12-2016 के रोज गणेश ने ₹ 6,000 पेढी में से निजी उपयोग के लिये निकाले थे ।

आहरण पर ब्याज गिनने के बाद परंतु ऊपर के अन्य समायोजन लिखने से पहले का ता. 31-3-2017 के रोज पूरा होते वर्ष का पेढी का लाभ ₹ 81,600 है । साझेदारों में लाभ बाटने के पहले और उपरोक्त समायोजन लिखने से पहले का जो लाभ बाकी रहे उसके 20% (परंतु ₹ 18,000 से कम नहीं, उतनी राशि) पेढी के सामान्य अनामत खाते ले जाना है ।

उपरोक्त विवरण पर से ता. 31-3-2017 के रोज पूरा होते वर्ष का पेढी का लाभ-हानि वितरण खाता तथा साझेदारों का पूँजी खाता तैयार करो ।

उत्तर :

शारदा, जममा और गणेश की साझेदारी पेढी का ता. 31-3-2017 के रोज पूरा होते वर्ष का

स्पष्टता :

- वितरणपात्र लाभ का 20% (परंतु 18,000 से कम नही उतनी राशि) सामान्य अनामत खाते ले जानी थी। वितरणपात्र लाभ अर्थात् 66,000 का 20% यानि 13,200 ₹ होता है । इसलिये सामान्य अनामत खाते ₹ 18,000 दर्शाया गया है ।

- वितरणपात्र भाग की गणना दर्शाता पत्रक ।

प्रश्न 11.

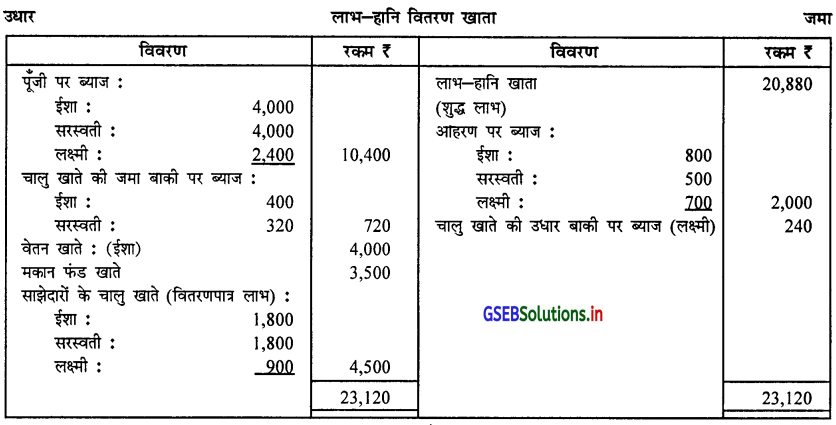

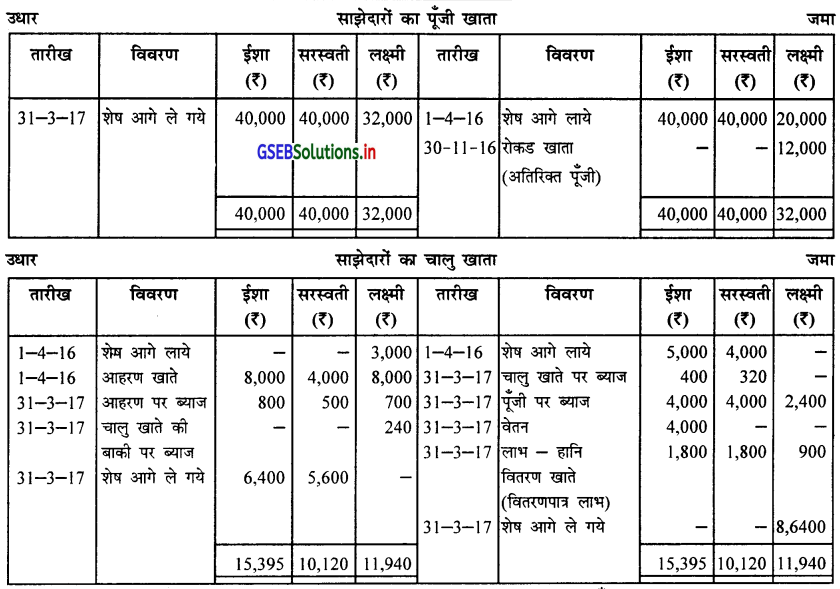

ईशा, सरस्वती और लक्ष्मी प्रारंभिक पूँजी के प्रमाण में लाभ-हानि बाँटने वाले साझेदार है । ता. 1-4-2016 के रोज उनके स्थिर पूँजी खाते की बाकी क्रमशः ₹ 40,000, ₹ 40,000 और ₹ 20,000 थी । उस तारीख को उनके चालु खाते का शेष निम्न अनुसार था :

ईशा ₹ 5,000 (जमा), सरस्वती ₹ 4,000 (जमा), लक्ष्मी ₹ 3,000 (उधार) ।

साझेदारों का वर्ष के दरम्यान का कुल आहरण ₹ 20,000 है । जो क्रमशः 2 : 1 : 2 के प्रमाण में है। ईशाने ता. 30-6-2016 के रोज ₹ 3,000 और ता. 1-10-16 के रोज ₹ 2,000 पेढी को लोन पेटे दिया था । लक्ष्मी ता. 30-11-2016 के रोज अतिरिक्त पूँजी पेटे ₹ 12,000 लायी थी।

साझेदारी करारपत्र के अनुसार :

- पूँजी पर 10% ब्याज गिनना है ।

- आहरण पर क्रमशः ₹ 800, ₹ 500 और ₹ 700 ब्याज वसूल करना है ।

- चालु खाते की प्रारंभिक शेष पर 8% ब्याज गिनना है ।

- पेढी में सक्रिय कार्य करने के बदले ईशा को ता. 1-11-2016 से प्रति मास ₹ 800 की दर से वेतन देना है।

- वितरणपान लाभ का ₹ 3,500 मकान फंड खाते ले जाना है ।

ता. 31-3-2017 के रोज पूरा होते वर्ष का उपरोक्त समायोजन लिखने से पहले का और ईशा की लोन पर ब्याज गिनने के बाद का लाभ ₹ 20,880 है ।

उपरोक्त जानकारी पर से पेढी का लाभ-हानि वितरण खाता, साझेदारों का पूँजी खाता तथा चालु खाता तैयार कीजिए ।

उत्तर :

![]()

प्रश्न 12.

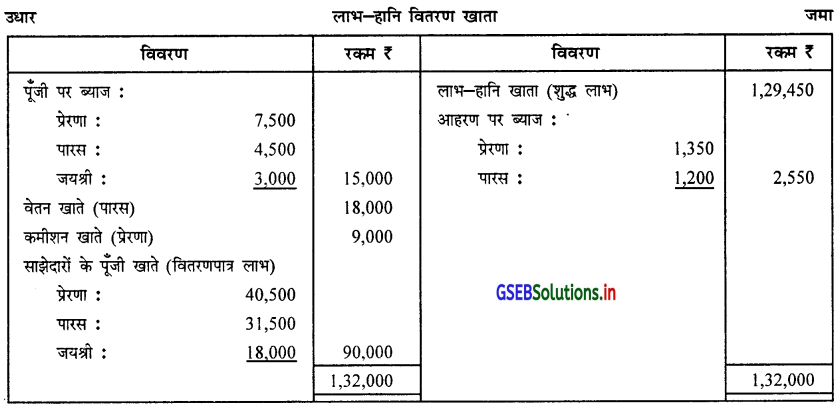

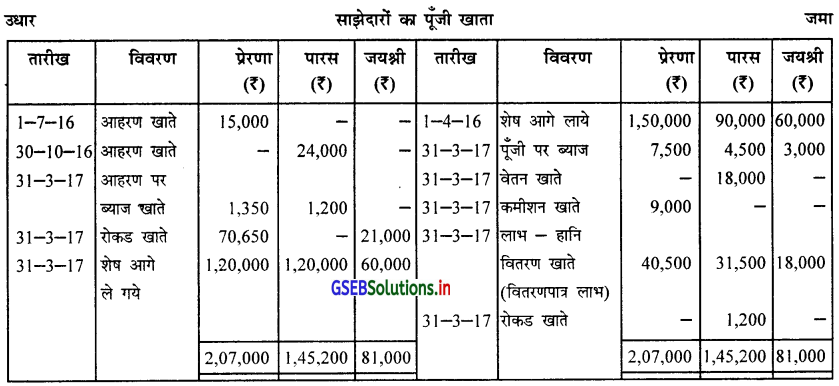

प्रेरणा, पारस और जयश्री एक साझेदारी पेढी के साझेदार हैं। ता. 1-4-2016 के रोज उनकी पूँजी क्रमशः ₹ 1,50,000, ₹ 90,000 और 60,000 थी ।

उनका आहरण निम्न अनुसार था :

प्रेरणा ता. 1-7-2016 ₹ 15,000 और पारस ता. 30-10-2016 ₹ 24,000 ।

वह आधा लाभ पूँजी के प्रमाण में और शेष लाभ 2 : 2 : 1 के प्रमाण में बाँटते है । जयश्रीने ता. 1-10-2016 के रोज पेढी को ₹ 30,000 की लोन दी है। साझेदारी करार के अनुसार पूँजी पर 5% और आहरण पर 12% ब्याज गिनना है। पारस को पेढी में सक्रिय कार्य करने के बदले वाषिक ₹ 18,000 वेतन देना है। प्रेरणा को ऊपर के प्रावधान करने के बाद तथा उसका कमीशन घटाने के बाद बढनेवाले लाभ का 10% कमीशन देना है। ता. 31-3-2017 के रोज ऊपर के समायोजन लिखे बिना का और जयश्री की लोन पर ब्याज गिनने के बाद का पेढी का लाभ ₹ 1,29,450 था. उपरोक्त समायोजन की असर देने के बाद और लाभ-हानि पूँजी खाते ले जाने के बाद पेढी की कुल पूँजी वर्ष के प्रारंभ की कुल पूँजी जितना रखना तय किया गया है, जो 2 : 2 : 1 के प्रमाण में होनी चाहिए । इसके लिये आवश्यक रकम साझेदार रोकड़ में लायेगें या ले जायेगें ।

ता. 31-3-2017 के रोज पूरा होते वर्ष का पेढी का लाभ-हानि वितरण खाता तथा साझेदारों का पूँजी खाता तैयार करो ।

उत्तर :

प्रेरणा, पारस और जयश्री की साझेदारी पेढी का ता. 31-3-17 के रोज पूरा होते वर्ष का

स्पष्टता : वर्ष के अंत में पेढी की कुल पूजी वर्ष के प्रारंभ को कुल पूजी अर्थात् ₹ 3,00,000 साझेदारों के बीच 2 : 2 : 1 के प्रमाण में क्रमशः ₹ 1,20,000, ₹ 1,20,000 और ₹ 60,000 रखनी है। इसके लिये पूजी खाते समायोजनों की असर देने के बाद पारस ₹ 1,200 कम पडती रकम रोकड़ लायेगा । तथा प्रेरणा और जयश्री क्रमशः ₹ 70,650 और ₹ 21,000 रोकड़ धंधे में से ले जायेगें ।