Gujarat Board GSEB Textbook Solutions Class 12 Commerce Accounts Part 1 Chapter 2 साझेदारी पेढ़ी का वार्षिक हिसाब (वित्तीय पत्रक) Textbook Exercise Questions and Answers.

Gujarat Board Textbook Solutions Class 12 Accounts Part 1 Chapter 2 साझेदारी पेढ़ी का वार्षिक हिसाब (वित्तीय पत्रक)

स्वाध्याय-अभ्यास

प्रश्न 1.

प्रत्येक प्रश्न के लिए योग्य विकल्प पसंद करो :

(1) भारत में साझेदारी कानून किस वर्ष से अस्तित्व में आया है ?

(अ) 1923

(ब) 1932

(क) 1947

(ड) 1956

उत्तर :

(ब) 1932

(2) साझेदारी करार में प्रावधान न हो, जब साझेदारों के बीच लाभ या हानि किस प्रमाण में बाँटी जाती है ?

(अ) पूँजी के प्रमाण में

(ब) लाभ के प्रमाण में

(क) त्याग के प्रमाण में

(ड) समान प्रमाण में

उत्तर :

(ड) समान प्रमाण में

(3) व्यापार खाते की जमा बाकी अर्थात् ………………

(अ) सकल लाभ

(ब) शुद्ध लाभ

(क) सकल हानि

(ड) शुद्ध हानि

उत्तर :

(अ) सकल लाभ

(4) माल वापसी उधार अर्थात् क्या ?

(अ) खरीदी

(ब) खरीद माल वापसी

(क) बिक्री

(ड) बिक्री माल वापसी

उत्तर :

(ब) खरीद माल वापसी

(5) माल वापसी जमा अर्थात् क्या ?

(अ) खरीद वापसी

(ब) बिक्री वापसी

(क) खरीदी

(ड) बिक्री

उत्तर :

(ब) बिक्री वापसी

![]()

(6) बैंक ओवरड्राफ्ट की कौन सी बाकी होती है ?

(अ) उधार बाकी

(ब) जमा बाकी

(क) उधार और जमा

(ड) एक भी नहीं

उत्तर :

(ब) जमा बाकी

(7) लाभ-हानि खाते की जमा बाकी सकल तलपट में दी गई हो तो कहाँ दर्शायी जायेगी ?

(अ) व्यापार खाते

(ब) लाभ-हानि खाते

(क) लाभ-हानि वितरण खाते

(ड) पूँजी/चालु खाते

उत्तर :

(क) लाभ-हानि वितरण खाते

(8) लाभ-हानि वितरण खाते की उधार पक्ष कौन सा विवरण दर्शाती है ?

(अ) आहरण पर ब्याज

(ब) चालु खाते की उधार बाकी पर ब्याज

(क) शुद्ध लाभ

(ड) सामान्य अनामत खाते हो जाने की रकम

उत्तर :

(ड) सामान्य अनामत खाते हो जाने की रकम

(9) सामान्य रूप से चालु खाते की कौन सी बाकी होती है ?

(अ) उधार

(ब) जमा

(क) उधार या जमा

(ड) दिये गये में से एक भी नहीं

उत्तर :

(क) उधार या जमा

(10) धंधे की आर्थिक परिस्थिति …………………. प्रस्तुत करता है।

(अ) सकल तलपट

(ब) व्यापार खाता

(क) आर्थिक चिठ्ठा

(ड) लाभ-हानि खाता

उत्तर :

(क) आर्थिक चिठ्ठा

![]()

प्रश्न 2.

साझेदारी पेढी के वार्षिक हिसाब तैयार करने के हेतु या उद्देश्य बताइए।

उत्तर :

साझेदारी पेढी के वार्षिक हिसाब तैयार करने का उद्देश्य (Objectives of Final Accounts of Partnership) :

- वार्षिक हिसाब में व्यापार खाता तैयार करके पेढ़ी का सकल लाभ या सकल हानि ज्ञात कर सकते हैं ।

- लाभ हानि खाता तैयार करके वर्ष के अन्त में पेढ़ी का शुद्ध लाभ या शुद्ध हानि ज्ञात कर सकते हैं जिससे पेढ़ी की लाभकारकता का ख्याल आता है।

- लाभ हानि वितरण खाते द्वारा साझेदारों के बीच लाभ या हानि का वितरण, साझेदारों के पेढ़ी के साथ के व्यवहार आदि ज्ञात किए जा सकते हैं।

- साझेदारों को पेढ़ी में से शुद्ध कितना लाभ वितरित किया गया यह भी लाभ हानि वितरण खाता द्वारा ज्ञात किया जा सकता है ।

- साझेदारी पेढ़ी की आर्थिक स्थिति ज्ञात करने के हेतु से पक्की तलपट (आर्थिक चिठ्ठा) तैयार की जाती है, जिसके द्वारा साझेदारी पेढ़ी की मिलकत, दायित्व व पूँजी की परिस्थिति मालूम की जा सकती है।

- वर्ष के अंत में कर योग्य आय की गणना करने के हेतु से भी वार्षिक हिसाब तैयार किया जाता है।

प्रश्न 3.

साझेदारी पेढी के वार्षिक हिसाब तैयार करने की पद्धति संक्षेप में समझाइए ।

उत्तर :

साझेदारी पेढी के वार्षिक हिसाब तैयार करने की पद्धति में निम्न खातों का समावेश होता है :

(i) व्यापार खाता

(ii) लाभ-हानि खाता

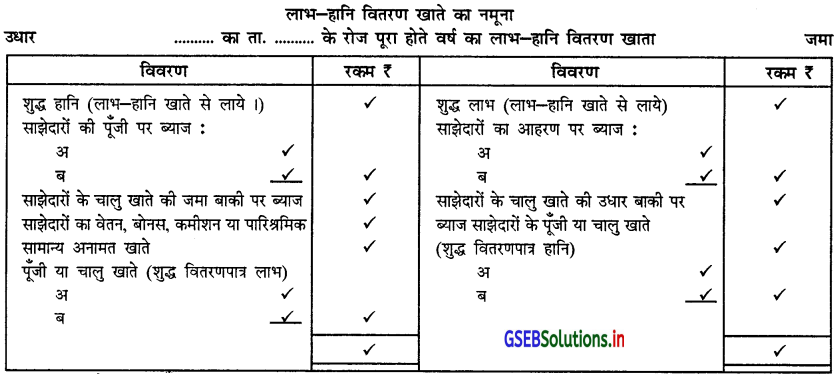

(iii) लाभ-हानि वितरण खाता

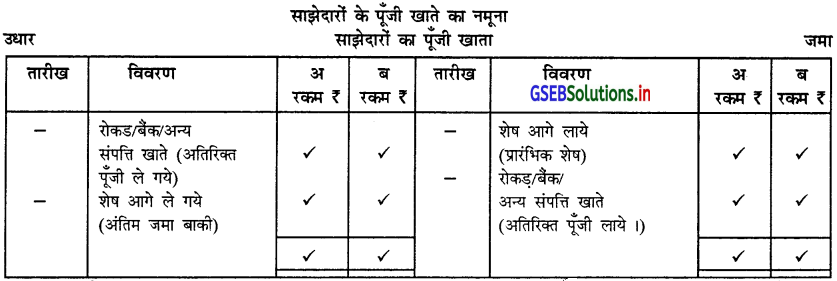

(iv) साझेदारों का पूंजी खाता

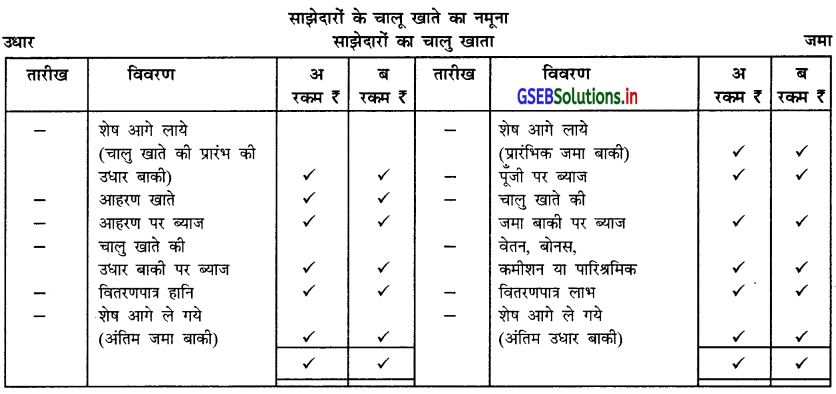

(v) साझेदारों का चालु खाता

अब हम इन सभी खातों की विस्तारपूर्वक चर्चा करेंगें ।

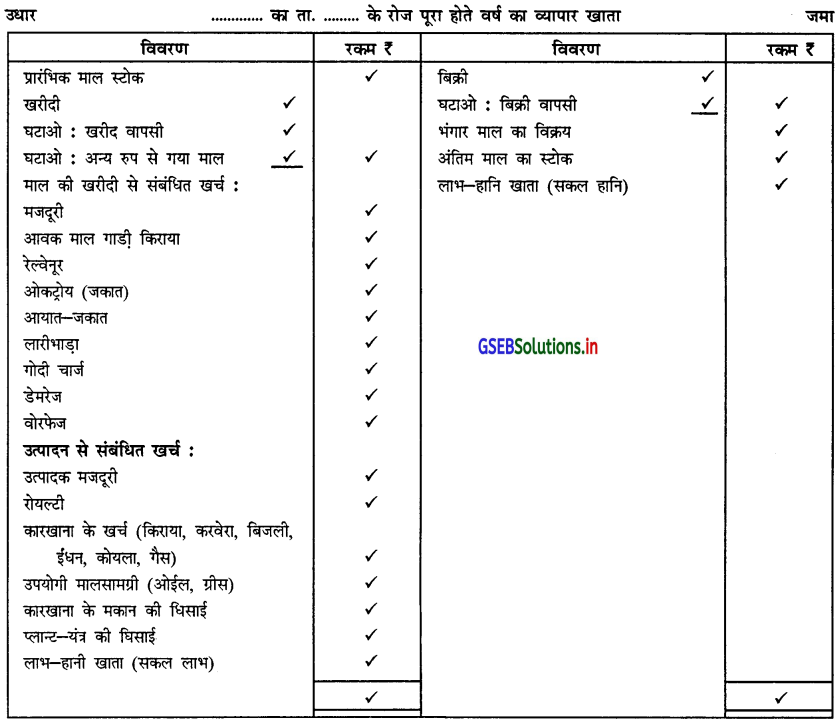

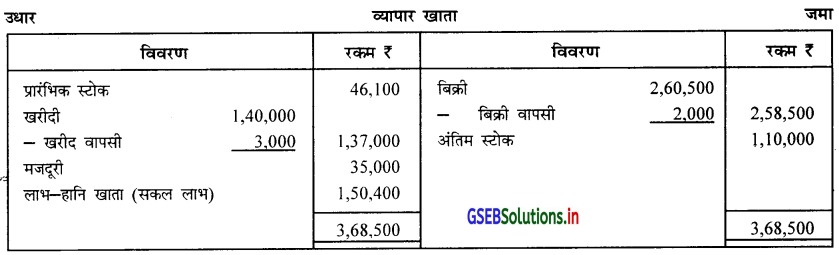

(i) व्यापार खाता : वर्ष दरम्यान माल के क्रय-विक्रय से अजित किये लाभ या हानि को ज्ञात करने के लिए व्यापार खाता बनाया जाता है । व्यापार खाते से वर्ष के अंत में सकल लाभ या सकल हानि ज्ञात की जा सकती है। व्यापार खाते में व्यवसाय के माल संबंधी विवरणों को लिखा जाता है । इस खाते के जमा पक्ष का योग अधिक हो तो अंतर ‘सकल लाभ’ कहलायेगा और उसे व्यापार खाते के उधार पक्ष में बताया जायेगा । अगर उधार पक्ष का योग अधिक हो तो अंतर ‘सकल हानि’ कहलायेगी और उसे व्यापार खाते के जमा पक्ष में बताया जाता है। व्यापार खाते को समझने के लिये निम्न नमूने का अभ्यास करेंगे :

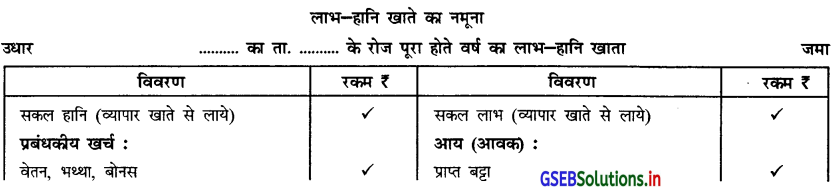

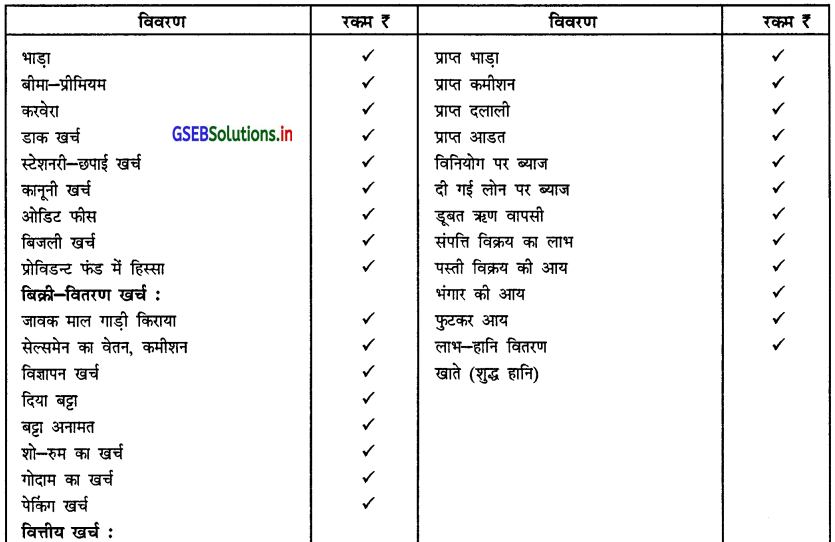

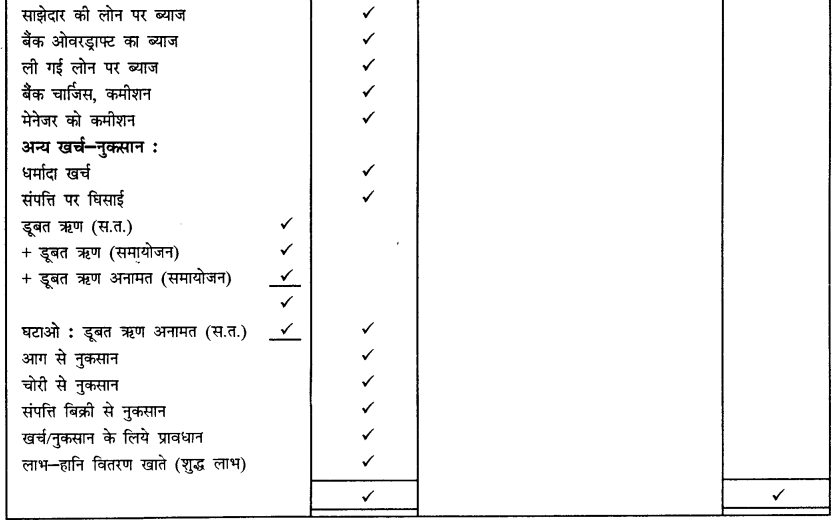

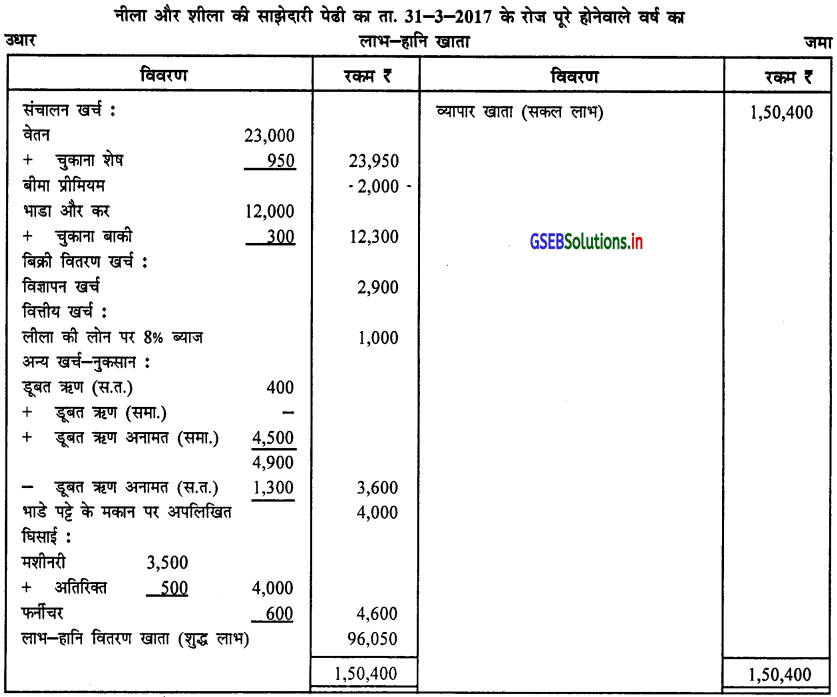

(ii) लाभ-हानि खाता (Profit and Loss Account) : साझेदारी पेढी का शुद्ध लाभ या शुद्ध हानि ज्ञात करने के हेतु से लाभहानि खाता तैयार किया जाता है। व्यापार खाते से प्राप्त सकल लाभ या सकल हानि को लाभ-हानि खाते में दर्शाया जाता है। लाभ हानि खाते के जमा पक्ष में सकल लाभ तथा वर्ष दरम्यान प्राप्त आय (आवकों) को दर्शाया जाता है जबकि उसके उधार पक्ष में प्रबंधकीय खर्च, बिक्री वितरण खर्च, वित्तीय खर्च, संपत्ति पर घिसाई, फुटकर खर्च और हानि को दर्शाया जाता है। यदि पेढी की आय अधिक हो तो शुद्ध लाभ या खर्च अधिक हो तो हानि होती है।

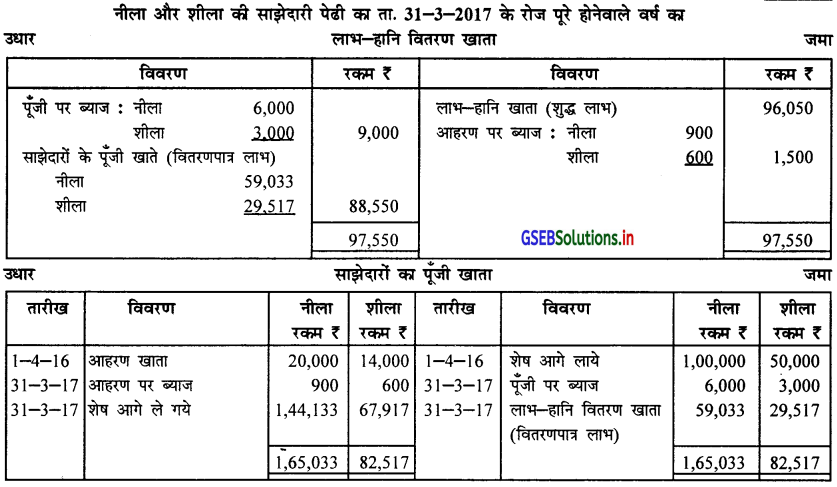

(iii) लाभ-हानि वितरण खाता (Profit and Loss Appropriation Account) : कितनी ही बार साझेदारी पेढी में साझेदार से संबंधित विवरण लाभ-हानि खाते में बताने की बजाय लाभ-हानि वितरण खाते में दर्शाया जाता है । लाभ-हानि खाते से प्राप्त शुद्ध लाभ । हानि इस खाते से ले जाया जाता है । यह खाता बनाना अनिवार्य नहीं है, परंतु साझेदारों से संबंधित समायोजन और वितरणपात्र लाभ/हानि जानने के लिये इसे तैयार किया जाता है।

![]()

(iv) साझेदारों का पूजी खाता (Partner’s Capital Account) : साझेदारी पेढी में प्रत्येक साझेदार के साथ होनेवाले व्यक्तिगत व्यवहारों को लिखने के लिए साझेदारों के पूंजी खाते को तैयार किया जाता है। साझेदारों की पूंजी में वृद्धि पूँजी खाते के जमा पक्ष में और पूंजी में कमी पूंजी खाते के उधार पक्ष में लिखी जाती है ।

(v) साझेदारों का चालु खाता (Partner’s Current Accounts) : साझेदारों के पूजी सिवाय के व्यक्तिगत व्यवहारों को लिखने के लिए चालु खाता तैयार किया जाता है । चालु खाते की अंतिम जमा बाकी को आर्थिक चिठ्ठा के पूंजी-दायित्व पक्ष में तथा चालु खाते की उधार बाकी को आर्थिक चिठ्ठा के संपत्ति लेना पक्ष में बताया जाता है।

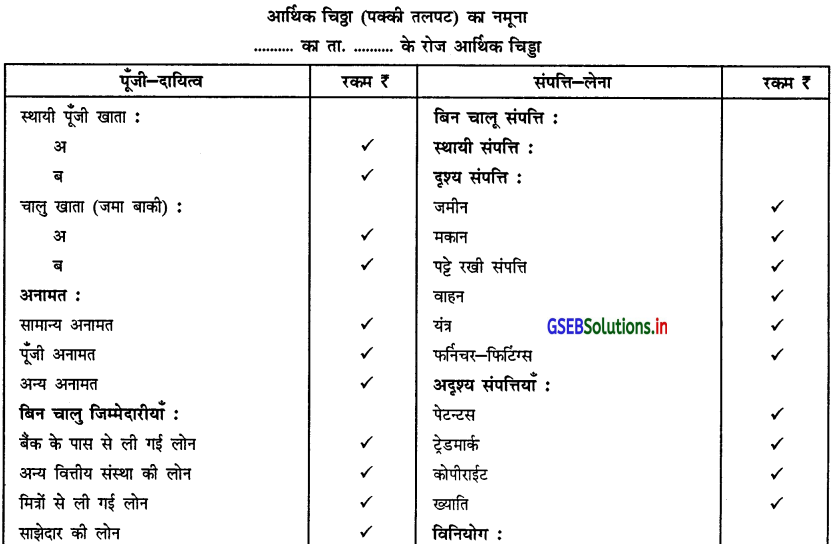

(vi) आर्थिक चिड्डा (पक्की तलपट) (Balance Sheet) : साझेदारी पेढी की आर्थिक स्थिति ज्ञात करने के हेतु से वर्ष के अंत में आर्थिक चिड्डा तैयार किया जाता है । आर्थिक चिठे में पेढी द्वारा तैयार की गई संपत्ति तथा पेढी के दायित्व को दर्शाया जाता है । आर्थिक चिट्ठे के दोनों पक्षों का योग समान होता है । आर्थिक चिठे में वर्ष दरम्यान पेढ़ी द्वारा की गई पूँजी दायित्व या संपत्ति की वृद्धि-कमी को दर्शाया जाता है।

![]()

प्रश्न 4.

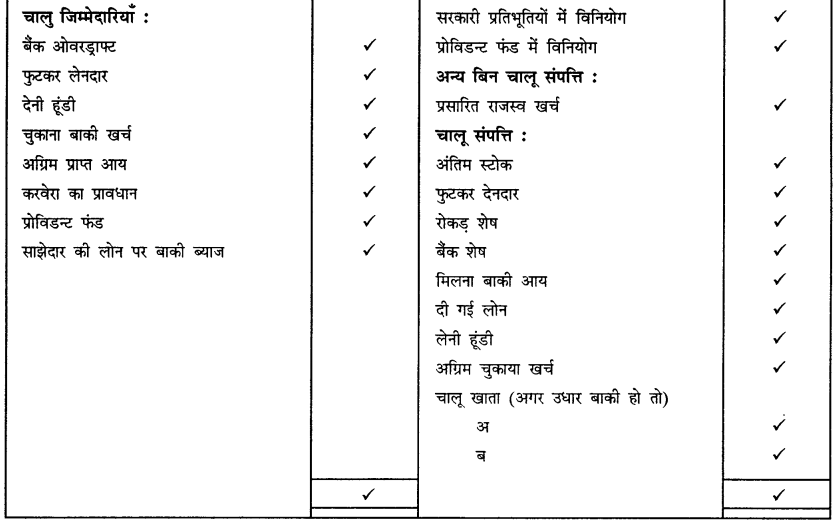

दृश्य और अदृश्य संपत्तियों की यादी तैयार कीजिए ।

उत्तर :

दृश्य और अदृश्य संपत्तियों को यादी निम्न है :

दृश्य संपत्तियाँ

- जमीन

- मकान

- पट्टे रखी संपत्ति

- वाहन

- यंत्र

- फर्नीचर और फिटिंग्स

अदृश्य संपत्तियाँ

- पेटन्ट्स

- ट्रेडमार्क

- कोपीराइट

- ख्याति

प्रश्न 5.

साझेदारों पेढी के वार्षिक हिसाब तैयार करते समय सकल तलपट में दी गई निम्न बाकीयों का कहाँ दर्शाया जायेगा ?

उत्तर :

- डूबत ऋण वापसी → लाभ-हानि खाते के जमा की तरफ

- फेक्टरी (कारखाना) के मकान पर घिसाई → व्यापार खाते के उधार की तरफ

- मजदूरी और वेतन → व्यापार खाते के उधार की तरफ

- प्रोविडन्ट फंड का विनियोग → आर्थिक चिठ्ठा (पक्की तलपट) के संपत्ति-लेना की तरफ

- देनी हूंडी (देयविपत्र) → आर्थिक चिठ्ठा के पूँजी–दायित्व की तरफ

- आहरण से गया माल → व्यापार खाते के उधार तरफ खरीदी में से घटायेंगे ।

- माल वापसी जमा → व्यापार खाते के जमा की तरफ बिक्री में से घटाया जायेगा ।

- माल वापसी उधार → व्यापार खाते के उधार की तरफ में से खरीदी में से घटाया जायेगा ।

- साझेदार ने पेढी को दी हुई लोन → आर्थिक चिठ्ठा के पूँजी–दायित्व की तरफ

- प्रोविडन्ट फंड के विनियोग पर ब्याज → आर्थिक चिठ्ठा के पूँजी-दायित्व की तरफ प्रोविडन्ट फंड में जोड़ा जायेगा ।

प्रश्न 6.

साझेदारी पेढी के वार्षिक हिसाब तैयार करते समय निम्न समायोजन की असर कहाँ दर्शाई जायेगी ?

उत्तर :

(1) स्टेशनरी का अंतिम स्टोक → वार्षिक हिसाब पर असर

(A) लाभ-हानि खाते के उधार पक्ष में स्टेशनरी खर्च में से घटाया जायेगा ।

(B) आर्थिक चिड्डा के संपत्ति लेना पक्ष में स्टेशनरी का अंतिम स्टोक दर्शाया जायेगा ।

(2) नहीं लिखी उधार बिक्री → वार्षिक हिसाब पर असर

(A) व्यापार खाते के जमा पक्ष में बिक्री में जोड़ा जायेगा ।

(B) आर्थिक चिठ्ठा के संपत्ति लेना पक्ष में देनदार में जोड़ा जायेगा ।

(3) साझेदार को शुद्ध लाभ पर चुकाने योग्य कमीशन → वार्षिक हिसाब पर असर

(A) लाभ-हानि वितरण खाते के उधार पक्ष में बतायेंगे ।

(B) साझेदार के पूँजी/चालु खाते के जमा पक्ष में बतायेंगे ।

(4) साझेदार ने निजी उपयोग के लिये लिया माल → वार्षिक हिसाब पर असर

(A) व्यापार खाते के उधार पक्ष में खरीदी में से घटायेंगे ।

(B) साझेदार के पूँजी/चालु खाते के उधार पक्ष में बतायेंगे ।

(5) साझेदार के चालु खाते की उधार बाकी पर ब्याज → वार्षिक हिसाब पर असर

(A) साझेदार के चालु खाते के उधार पक्ष में बतायेंगे ।

(B) लाभ-हानि वितरण खाते के जमा पक्ष में बतायेंगे ।

(6) पट्टे रखी संपत्ति में से अमुक रकम अपलिखित की जाये → वार्षिक हिसाब पर असर

(A) लाभ-हानि खाते के उधार पक्ष में पट्टे रखी संपत्ति की अपलिखित राशि दर्शायी जायेगी।

(B) आर्थिक चिठ्ठा के संपत्ति-लेना पक्ष में पट्टे रखी संपत्ति में से घटाया जायेगा ।

(7) मिलना बाकी आय → वार्षिक हिसाब पर असर

(A) लाभ-हानि खाते के जमा पक्ष में संबंधित आय में जोड़ा जायेगा ।

(B) आर्थिक चिठ्ठा के संपत्ति-लेना पक्ष में बतायेंगे ।

(8) अग्रिम चुकाया खर्च → वार्षिक हिसाब पर असर

(A) व्यापार/लाभ-हानि खाते के उधार पक्ष में खर्च में से घटाया जायेगा ।

(B) आर्थिक चिठ्ठा के संपत्ति-लेना पक्ष में दर्शायेंगे ।

(9) देनदारों पर बट्टा अनामत का प्रावधान → वार्षिक हिसाब पर असर

(A) लाभ-हानि खाते के उधार पक्ष में बतायेंगे ।

(B) आर्थिक चिठ्ठा के संपत्ति-लेना पक्ष में देनदारों में से घटाया जायेगा ।

![]()

प्रश्न 7.

निम्न दिये गये समायोजनों की समायोजन प्रविष्टियाँ लिखिए :

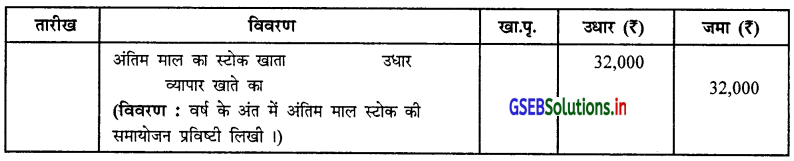

(1) अंतिम स्टोक की किंमत ₹ 40,000 है, परंतु उसकी बाजार किंमत 20% कम है।

उत्तर :

स्पष्टता : अंतिम स्टोक को मूलकिंमत और बाजार किंमत दोनों में से जो किंमत कम हो उसे ध्यान में दिया जाता है ।

∴ अंतिम स्टोक ₹ 32,000 ध्यानमें लिया जायेगा ।

(2) ₹ 1,000 वेतन के चुकाने बाकी है।

उत्तर :

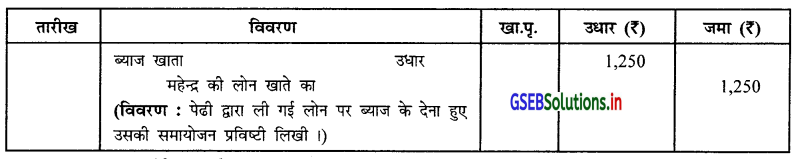

(3) महेन्द्र ने पेढी को दी हुई ₹ 25,000 की लोन पर 10% की दर से 6 मास का ब्याज चुकाना बाकी है।

उत्तर :

स्पष्टता : 25,000 × \(\frac{10}{100} \times \frac{6}{12}\) = 1,250 ₹

(4) ₹ 500 ब्याज के अग्रिम प्राप्त है।

उत्तर :

(5) ₹ 5,00,000 के मकान पर 8% को दर से 8 मास की घिसाई गिनो ।

उत्तर :

स्पष्टता : मकान पर घिसाई = 5,00,000 × \(\) = 26,666.66 अर्थात् = ₹ 26,667

(6) हिसाबी वर्ष के अंत में धंधे में स्टेशनरी स्टोक ₹ 250 का है।

उत्तर :

![]()

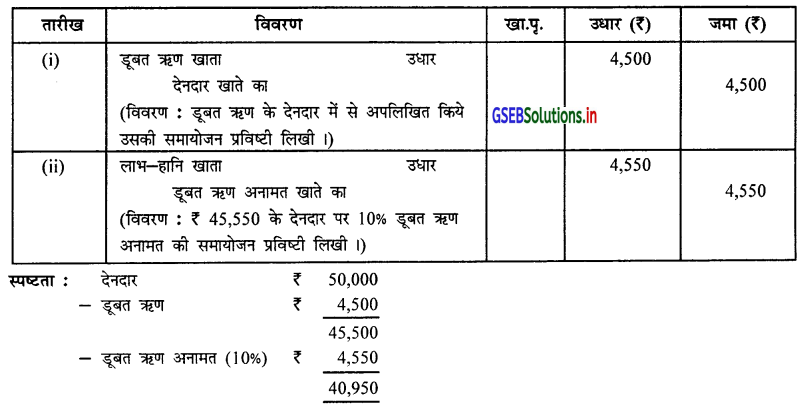

(7) हिसाबी वर्ष के अंत में धंधे में ₹ 50,000 के देनदार है, जिसमें से ₹ 4,500 डूबत ऋण के अपलिखित करो और देनदारों

पर 10% डूबत ऋण अनामत की प्रविष्टी लिखो ।

उत्तर :

(8) एक साझेदार ₹ 5,000 का माल निजी उपयोग के लिये ले गया जिसका लेखा करना बाकी है।

उत्तर :

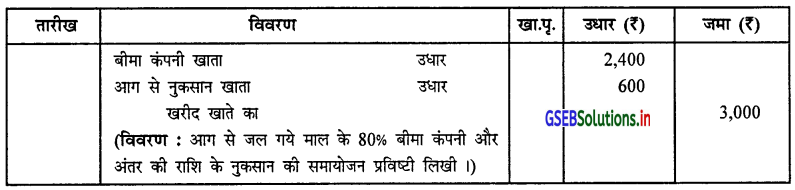

(9) ₹ 3,000 का माल आग से जल गया । बीमा कंपनीने 80% रकम का दावा मंजूर किया ।

उत्तर :

प्रश्न 8.

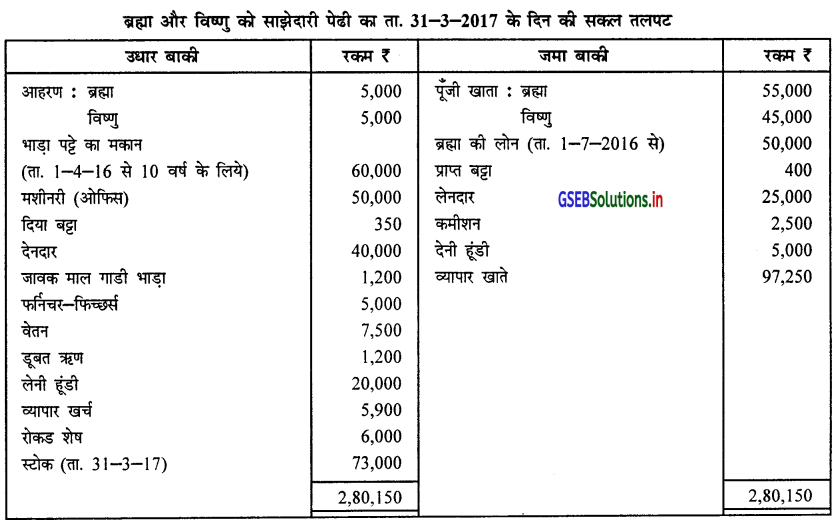

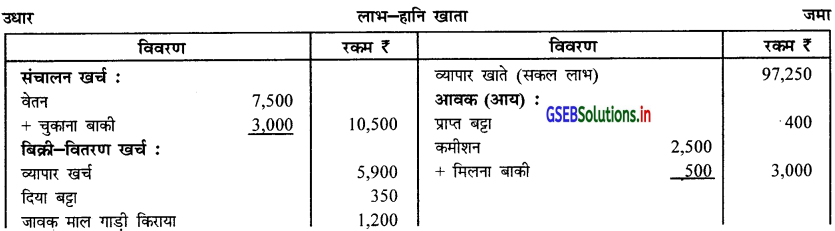

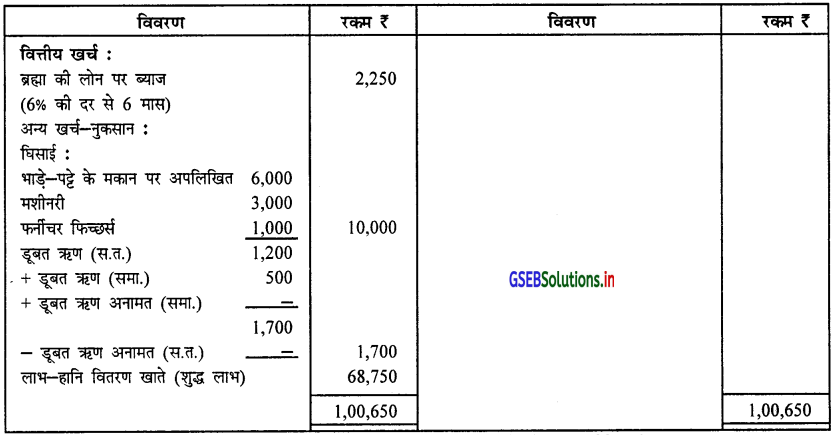

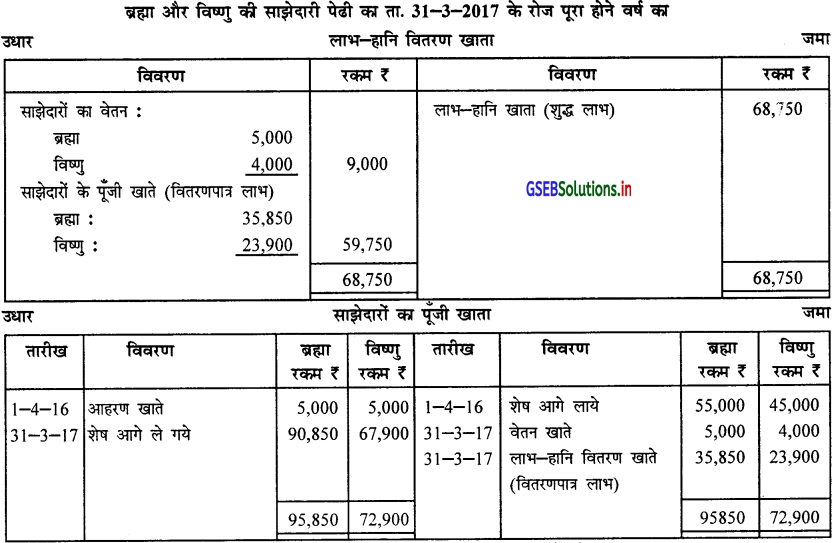

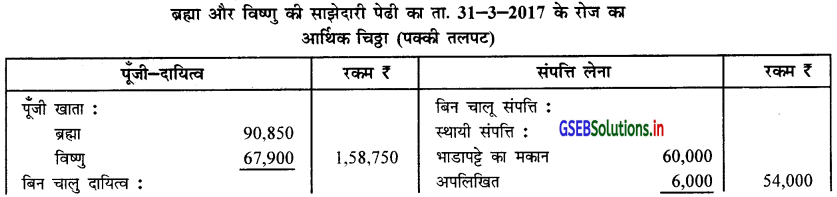

ब्रह्मा और विष्णु 3 : 2 के प्रमाण में लाभ-हानि बाँटने वाले साझेदार है । ता. 31-3-2017 के दिन की सकल और समायोजन पर से वार्षिक हिसाब तैयार किजिए ।

उत्तर :

समायोजन :

(1) मशीनरी पर 6% और फर्निचर-फिच्छर्स पर 20% की दर से घिसाई गिनिए ।

(2) देनदार में से ₹ 500 डूबत ऋण के अपलिखित करो ।

(3) ब्रह्मा और विष्णु को क्रमशः ₹ 5,000 और ₹ 4,000 वार्षिक वेतन देना है ।

(4) ₹ 500 कमीशन के मिलना बाकी है ।

(5) वेतन के ₹ 3,000 चुकाना बाकी है।

उत्तर :

![]()

प्रश्न 9.

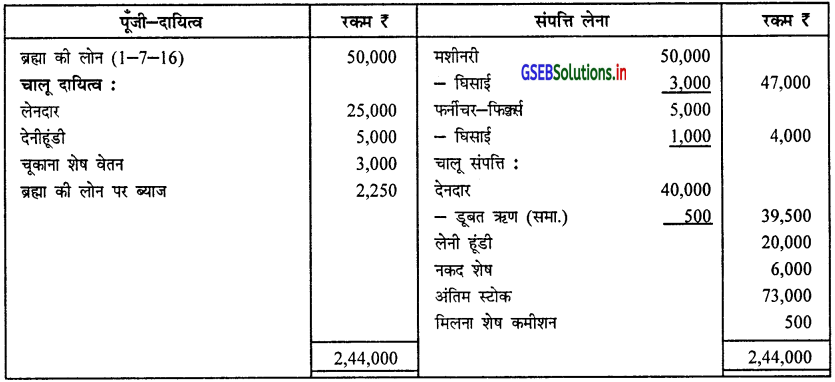

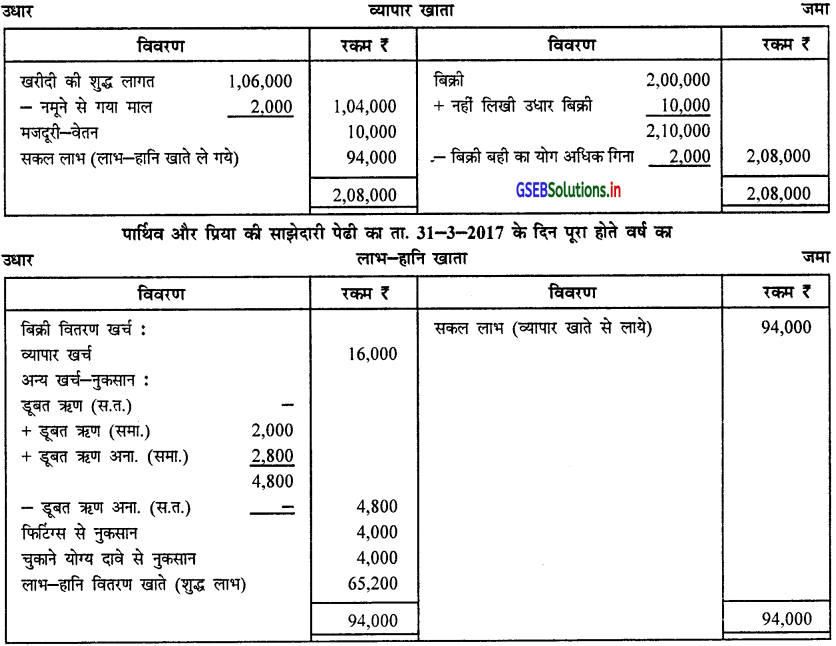

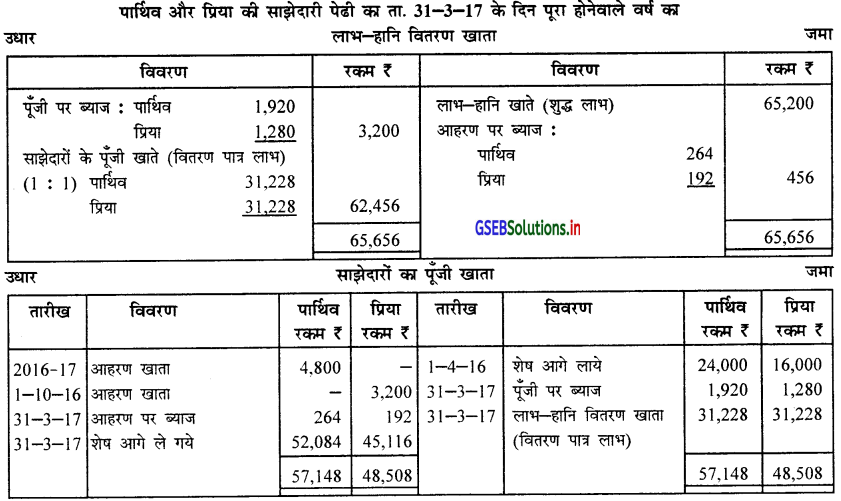

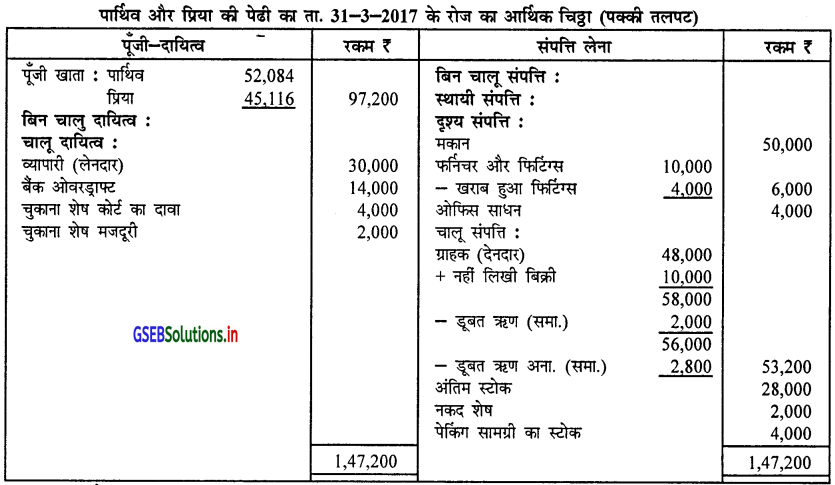

पार्थिव और प्रिया एक साझेदारी पेढी के साझेदार हैं । ता. 31-3-2017 के दिन को सकल तलपट और समायोजनों पर से साझेदारी पेढी का वार्षिक हिसाब तैयार कीजिए ।

★ सूचना : खरीदी की शुद्ध लागत अर्थात् व्यवस्थित खरीदी ।

समायोजन :

(1) पूँजी पर 8% की दर से और आहरण पर 12% की दर से ब्याज गिनना है । पार्थिव ने प्रति मास के अंत में ₹ 400

और प्रिया ने ता. 1-10-16 के दिन आहरण किया है ।

(2) ₹ 10,000 के उधार विक्रय का लेखा करना बाकी है तथा मार्च 2017 की बिक्री बटी का योग भूल से ₹ 2,000

अधिक गिना गया है।

(3) ₹ 2,000 की अतिरिक्त डूबत ऋण अपलिखित करो और 5% डूबत ऋण अनामत का प्रावधान करो ।

(4) ₹ 4,000 का फिटिंग्स खराब हो गया है, जिसकी बही में लेखा करना बाकी है ।

(5) एक ग्राहक को माल पूरा करने का करार पूरा नही कर सकने के बदले कोर्ट ने ₹ 4,000 चूकाने का दावा मंजूर किया है।

(6) चुकाना बाकी मजदूरी के ₹ 2,000 मजदूरी खाते लिखे है, परंतु चुकानी बाकी मजदूरी के सकल तलपट में लिखना बाकी रह गया है।

उत्तर :

पार्थिव और प्रिया की साझेदारी पेढी का ता. 31-3-2017 के दिन पूरा होते वर्ष का

स्पष्टता : पार्थिव के आहरण पर ब्याज की गणना

आहरण पर ब्याज = आहरण का रकम × दर × सर पद्धति के अनुसार समय

= 400 × \(\frac{12}{100} \times \frac{66}{12}\) = ₹ 264

![]()

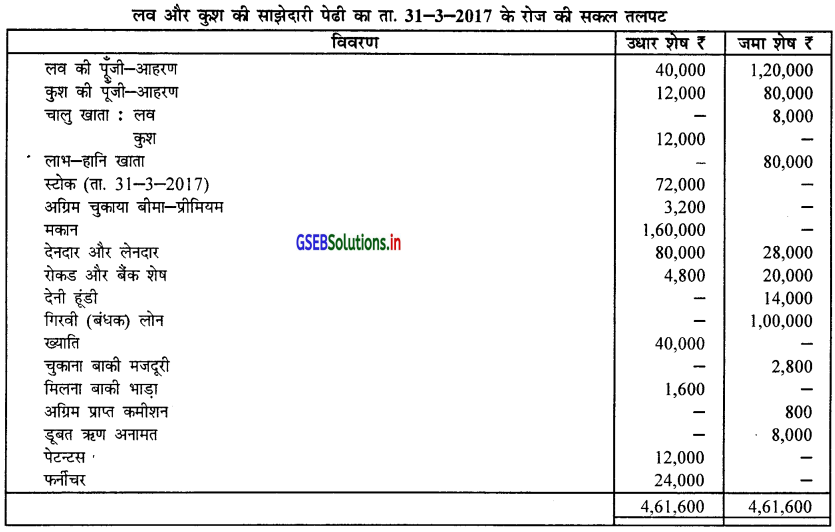

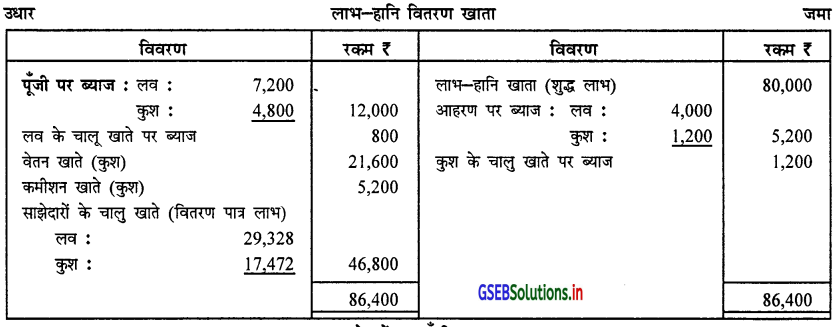

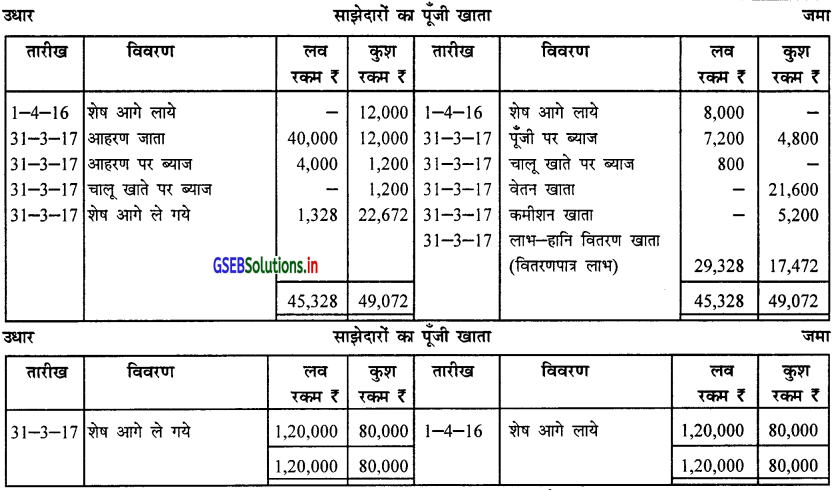

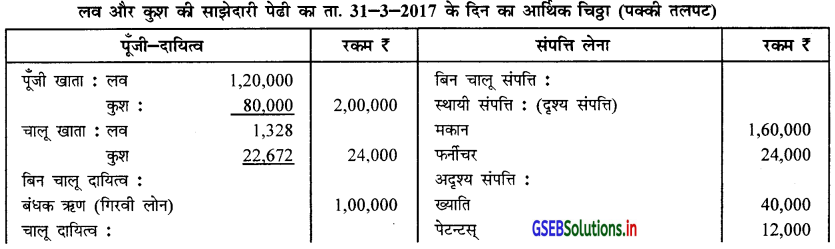

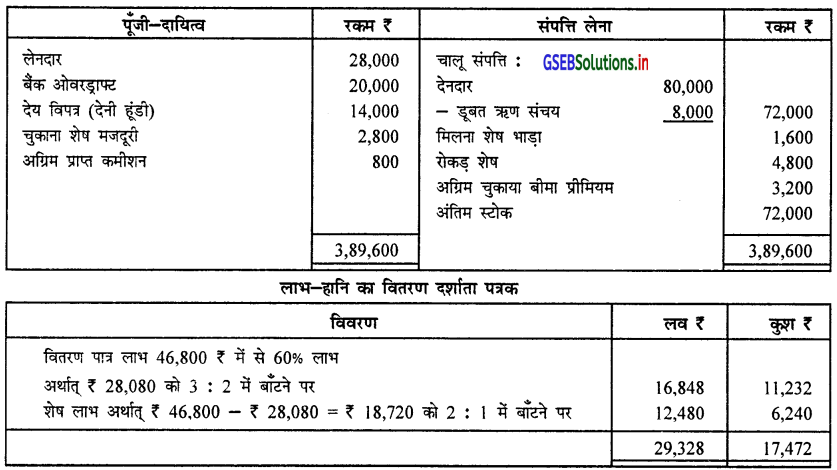

प्रश्न 10.

लव और कश एक साझेदारी पेढी के साझेदार हैं । वह 60% लाभ 3 : 2 के प्रमाण में और शेष भाग 2 : 1 के प्रमाण मे बाँटते

हैं । निम्न दिये गये पेढी के ता. 31-3-17 के रोज को सकल तलपट और समायोजन पर से पेढी का लाभ-हानि वितरण खाता, साझेदारों का चालु खाता तथा आर्थिक चिठ्ठा तैयार कीजिए।

समायोजन :

(1) पूँजी पर 6% और आहरण पर 10% ब्याज गिनना है ।

(2) चालु खाते की प्रारंभिक बाकी पर 10% की दर से ब्याज की गणना करो ।

(3) कुश को मासिक ₹ 1,800 की दर से वेतन चुकाना बाकी है।

(4) उपरोक्त समायोजन लिखने के बाद बढ़ने वाले लाभ पर कुश को 10% कमीशन देना है।

उत्तर :

लव और कुश की साझेदारी पेढी का ता. 31-3-17 के रोज पूरा होते वर्ष का उधार

![]()

प्रश्न 11.

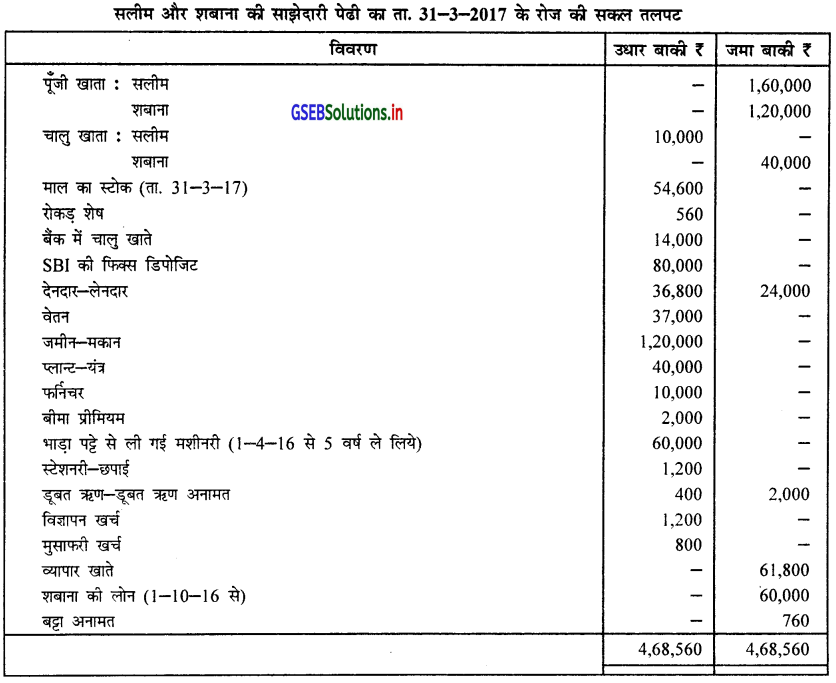

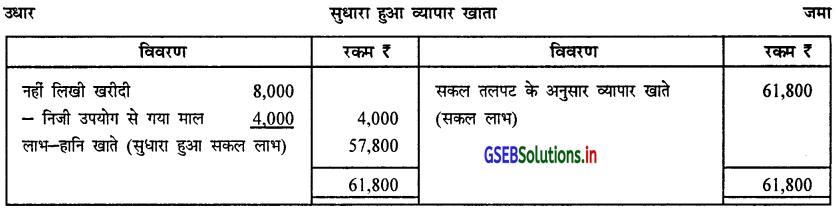

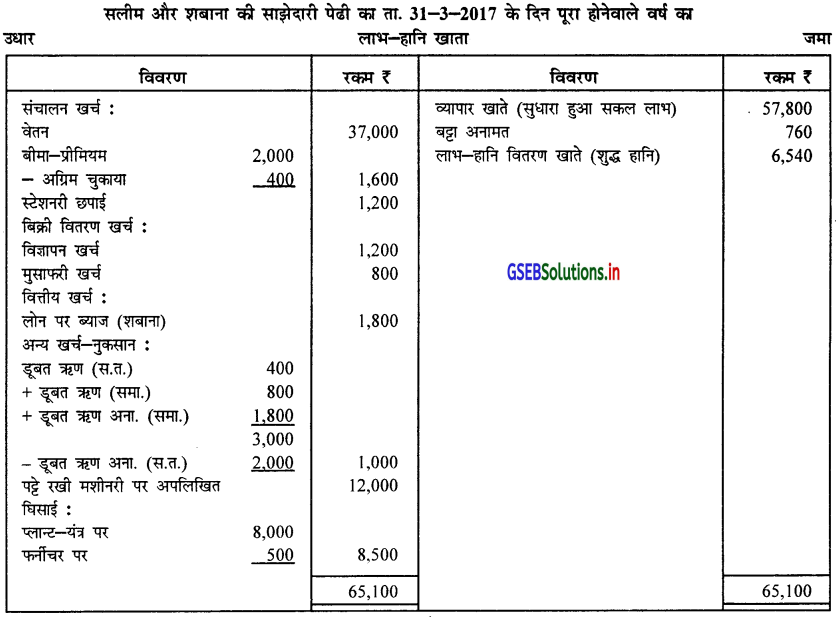

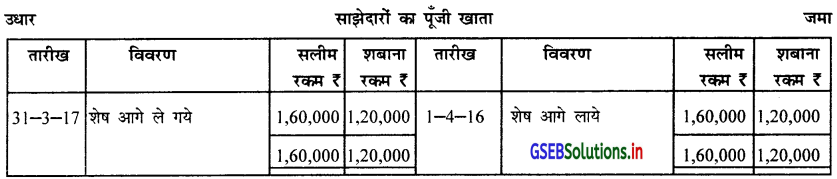

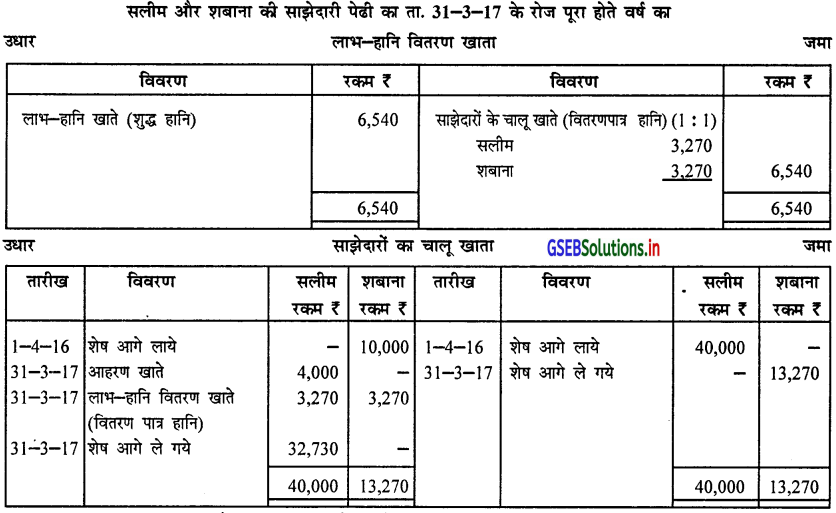

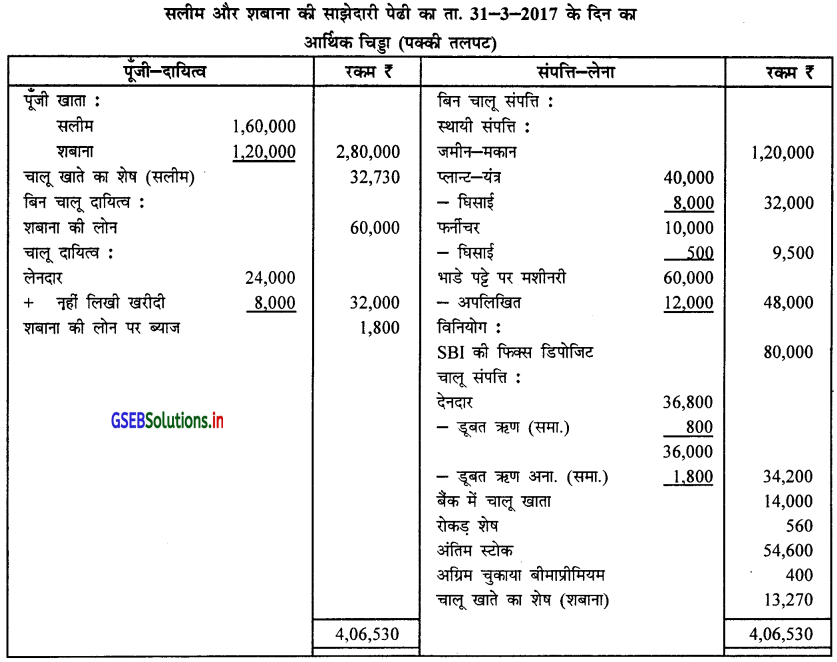

सलीम और शबाना की साझेदारी पेढी के सकल तलपट और समायोजनों पर से पेढी का वार्षिक हिसाब तैयार किजिए ।

समायोजन :

(1) सलीम ₹ 4,000 की मूल किंमत का माल निजी उपयोग के लिये ले गया परंतु उसका हिसाब बही में नहीं लिखा है।

(2) हिसाबी वर्ष के अंत में ₹ 8,000 की किंमत का माल खरीदा था, परंतु चोपड़े में लिखना बाकी है ।

(3) अग्रिम चूकाया बीमाप्रीमियम ₹ 400 है।

(4) देनदारों में से ₹ 800 का लेना अब वसूल हो सके ऐसा नहीं है । देनदारों पर 5% डूबत ऋण अनामत रखिए।

(5) देनदारों पर बट्टा अनामत की अब कोई आवश्यकता नहीं है ।

(6) प्लान्ट-यंत्रो पर 20% की दर से तथा फर्निचर पर 5% की दर से घिसाई की गणना करो ।

उत्तर :

सलीम और शबाना की साझेदारी पेढी का ता. 31-3-2017 के दिन पूरा होनेवाले वर्ष का

स्पष्टता :

(1) शबाना की लोन पर ब्याज के दर की स्पष्टता न होने से कानून के अनुसार 6% ब्याज गिना जायेगा । अर्थात् शबाना की लोन पर 6% की दर से 6 मास का ब्याज = 60,000 × \(\frac{6}{100} \times \frac{6}{12}\) = ₹ 1,800

(2) भाडेपट्टे से ली मशीनरी पर अपलिखित = 60,000 ÷ 0 5 = ₹ 12,000

![]()

प्रश्न 12.

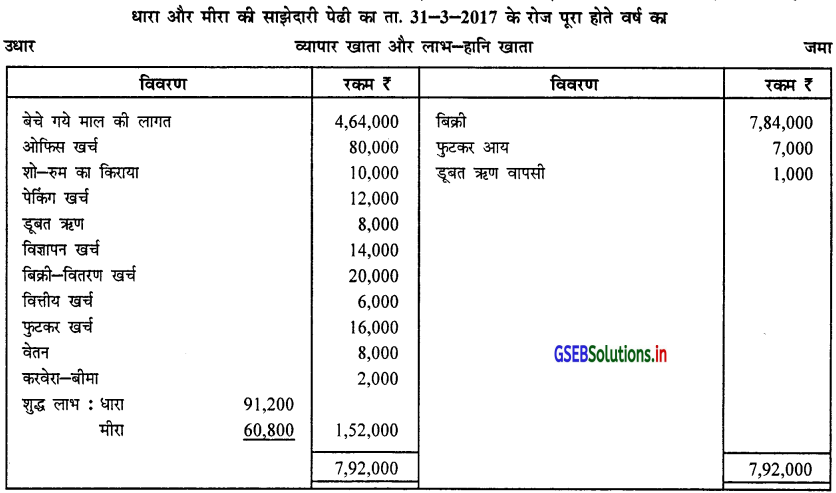

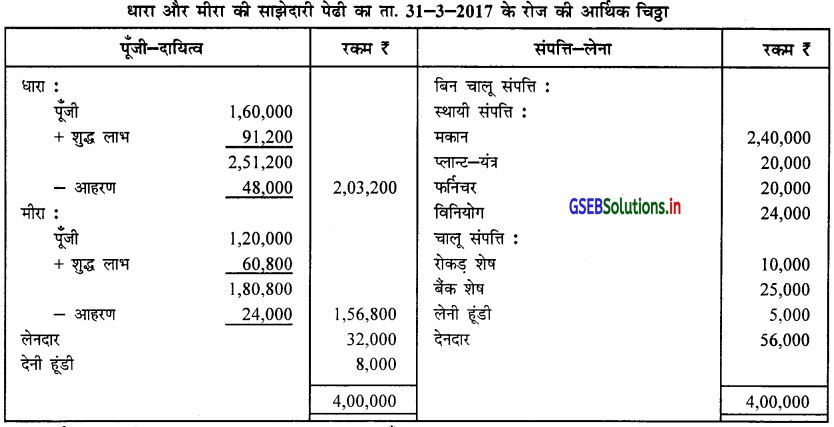

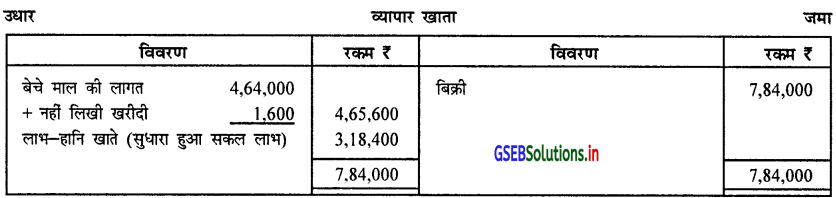

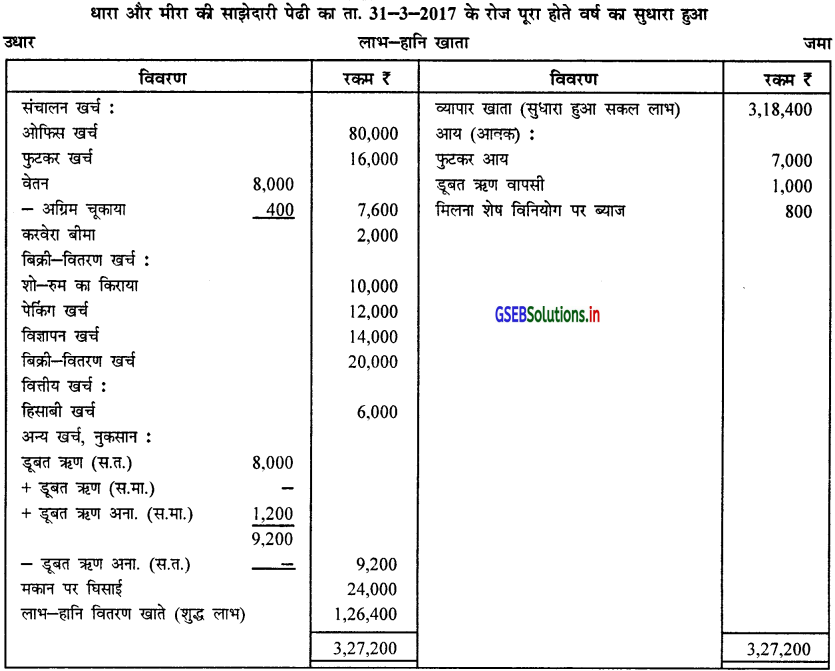

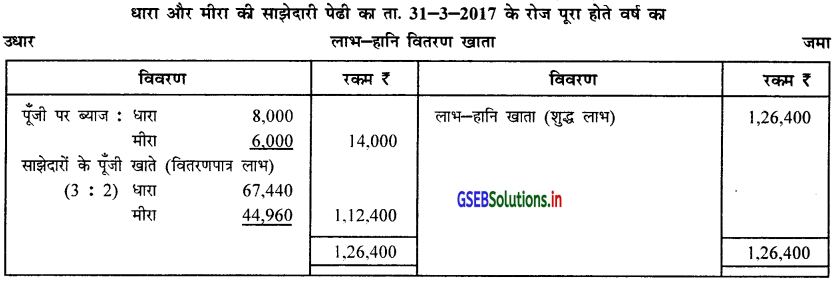

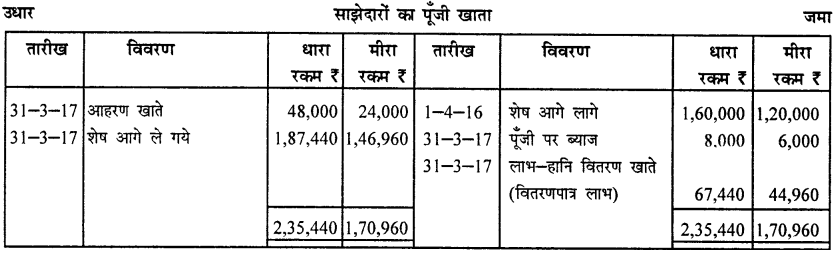

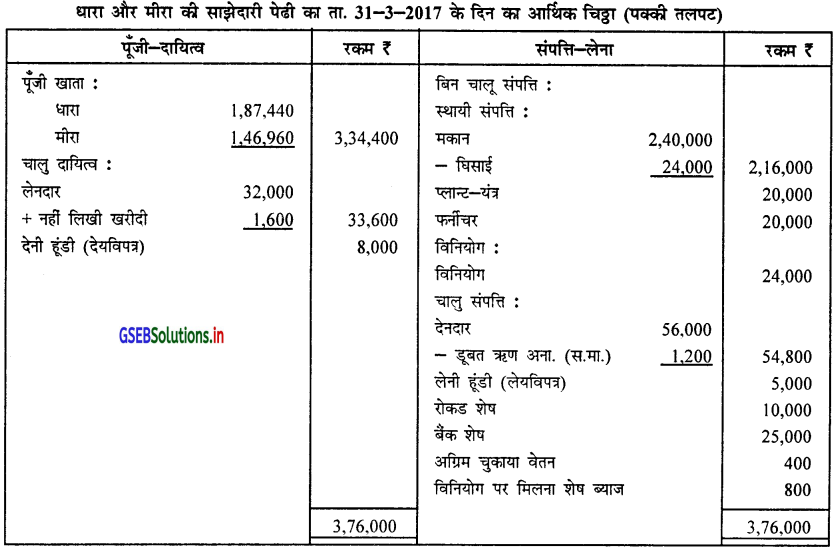

धारा और मीरा 3 : 2 के प्रमाण में लाभ-हानि बाँटने वाले साझेदार है । उनकी साझेदारी पेढी का वार्षिक हिसाब निम्न है :

वार्षिक हिसाब तैयार करने के बाद पता चला कि –

(1) पूँजी पर 5% ब्याज गिनना बाकी रह गया है ।

(2) मकान पर 10% घिसाई गिनना है।

(3) वेतन के ₹ 400 अग्रिम चुकाये है ।

(4) विनियोग पर ₹ 800 ब्याज मिलना बाकी है ।

(5) डूबत ऋण अनामत ₹ 1,200 रखना है ।

(6) उधार खरीदी ₹ 1,600 लिखना बाकी है।

सुधारा हुआ व्यापार खाता, लाभ-हानि खाता, लाभ-हानि वितरण खाता और आर्थिक चिठ्ठा तैयार किजिए ।

उत्तर :

धारा और मीरा की साझेदारी पेढी का ता. 31-3-2017 के रोज पूरा होते वर्ष का सुधारा हुआ उधार

![]()

प्रश्न 13.

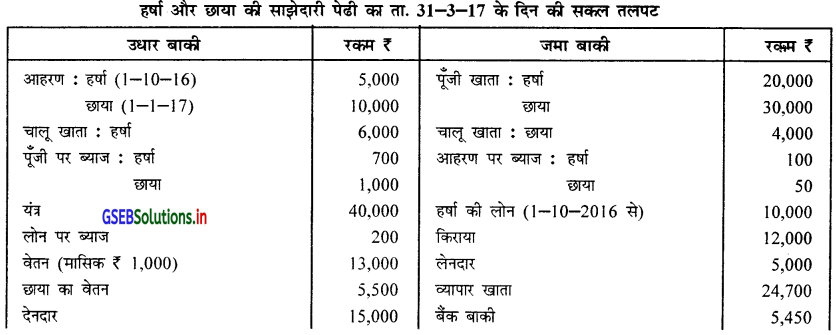

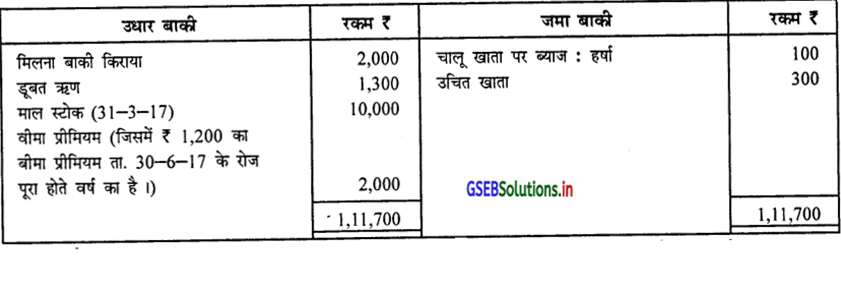

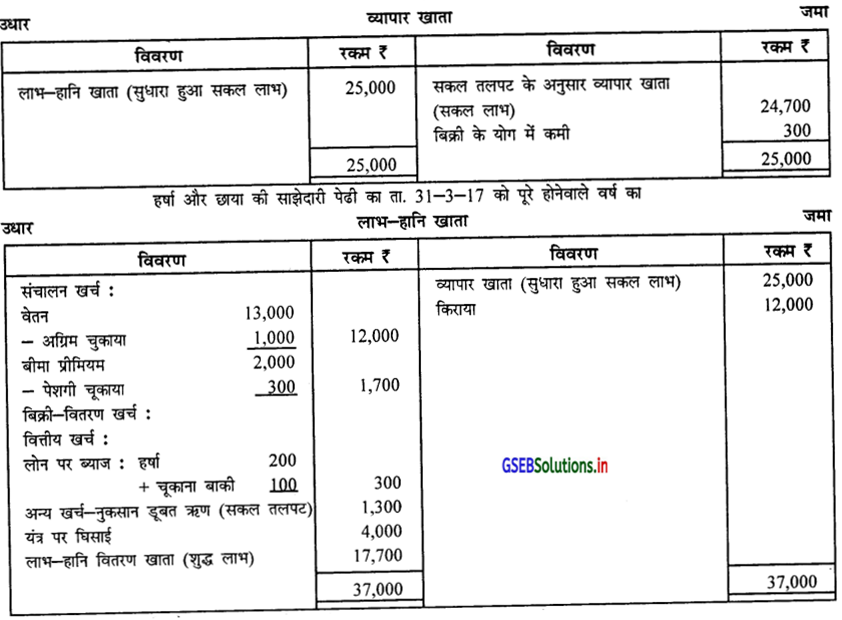

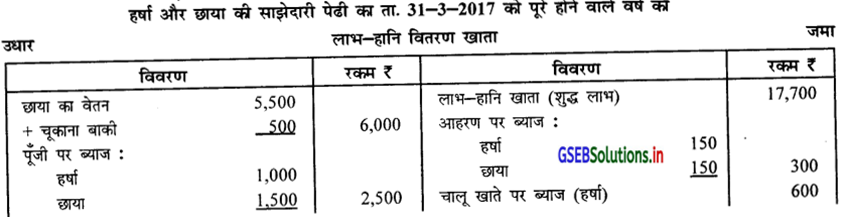

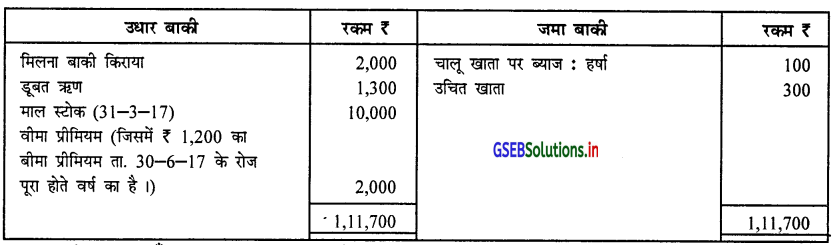

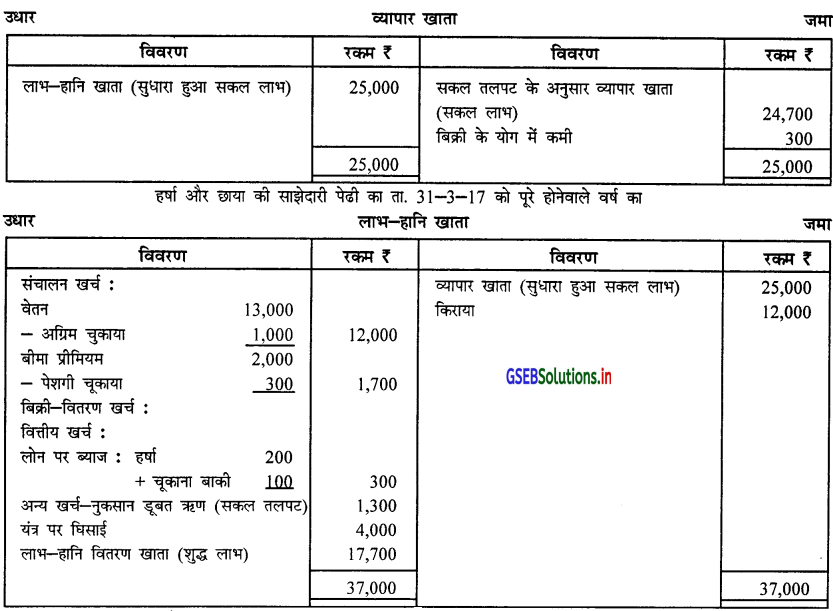

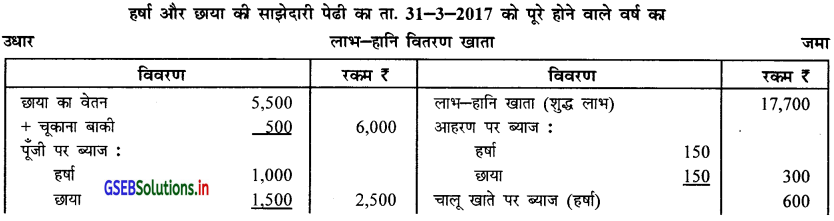

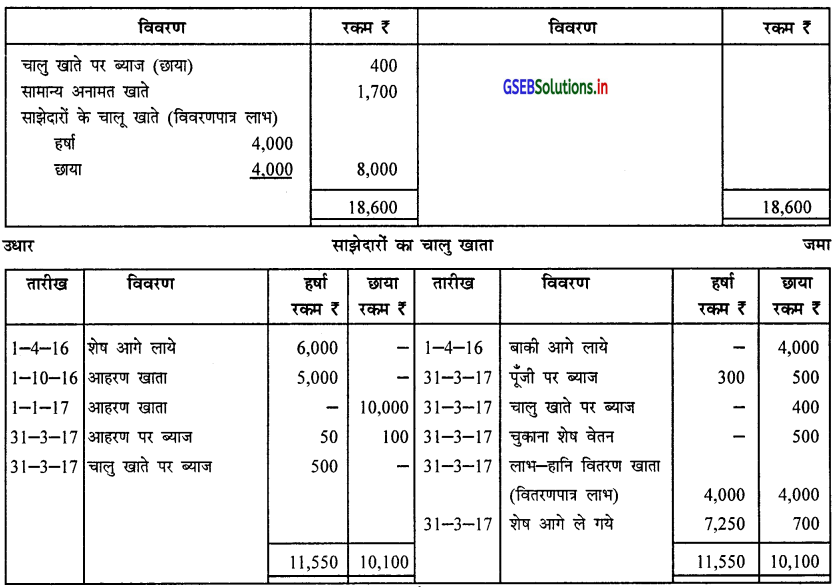

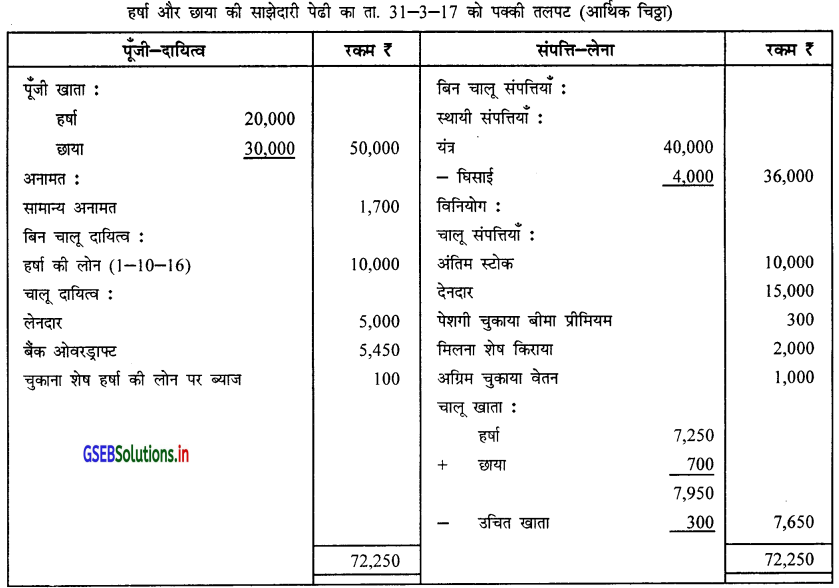

हर्षा और छाया एक साझेदारी पेढी के साझेदार है । निम्न जानकारी पर से वार्षिक हिसाब तैयार किजिए ।

समायोजन :

समायोजन :

(1) पूंजी पर 5% आहरण पर 6% और चालु खाते के प्रारंभिक बाकी पर 10% ब्याज गिनो ।

(2) यंत्रो पर 10% घिसाई । ‘नो ।

(3) छाया का मासिक वेतन ₹ 500 है ।

(4) बिक्री वही का योग ₹ 300 कम गिना गया है ।

(5) सामान्य अनामत खाते ₹ 1,700 ‘ल जाना है।

उत्तर :

हर्षा और छाया की साझेदारी पेढी का ता. 31-3-17 को पूरा होनेवाले वर्ष का सुधारा हुआ

समायोजन :

(1) पूजी पर 5% आहरण पर 6% और चालु खाते के प्रारंभिक बाकी पर 10% ब्याज गिनो ।

(2) यंत्रो पर 10% घिसाई नो ।

(3) छाया का मासिक वेतन ₹ 500 है ।

(4) बिक्री वही का योग ₹ 300 कम गिना गया है ।

(5) सामान्य अनामत खाते ₹ 1,700 ‘ल जाना है।

उत्तर :

हर्षा और छाया की साझेदारी पेढी का ता. 31-3-17 को पूरा होनेवाले वर्ष का सुधारा हुआ

![]()

प्रश्न 14.

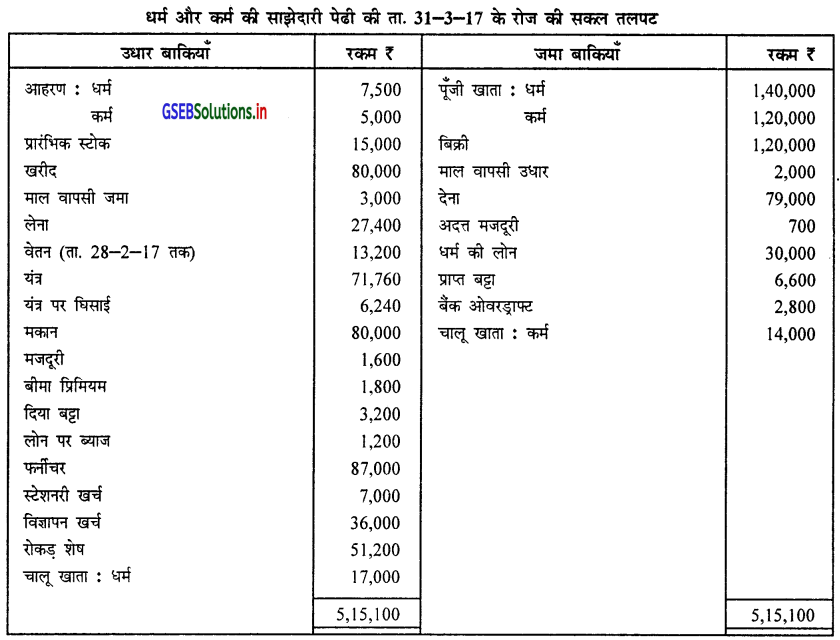

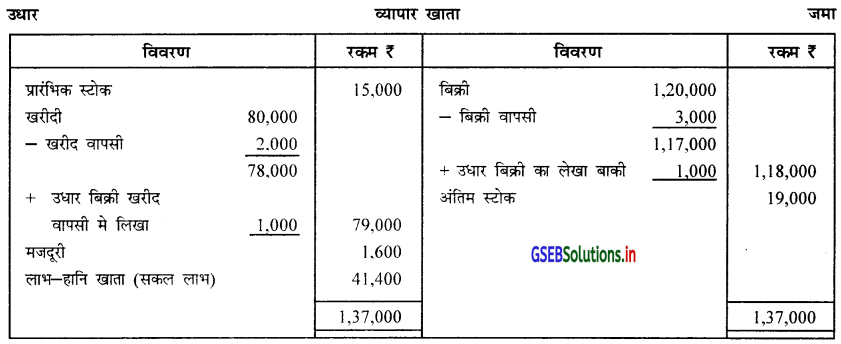

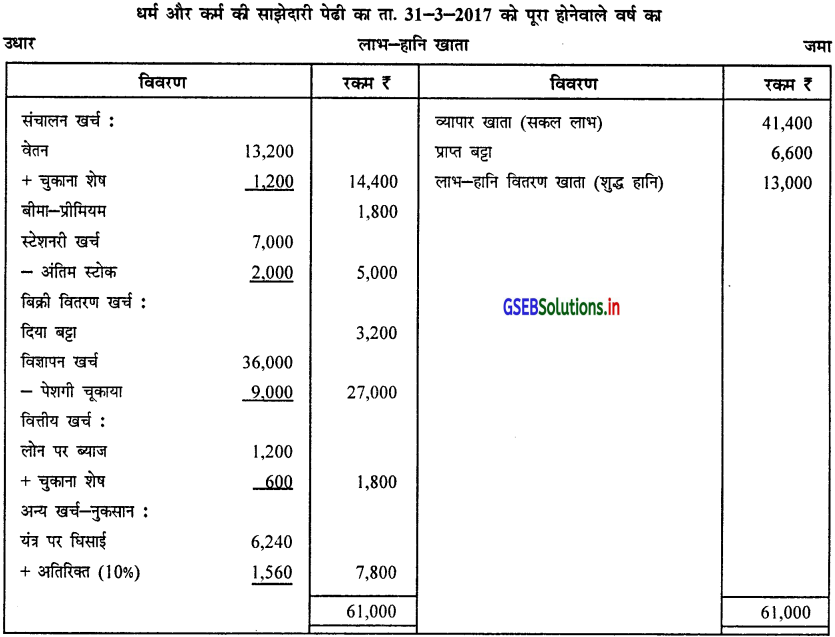

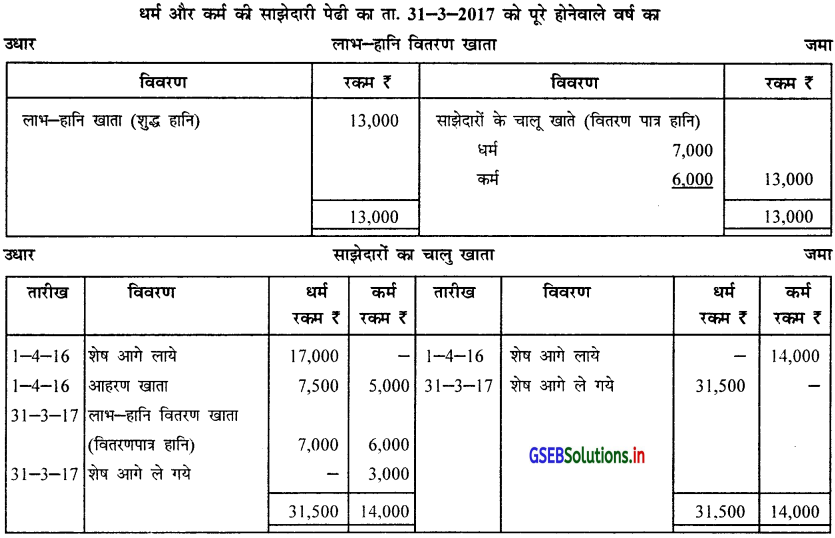

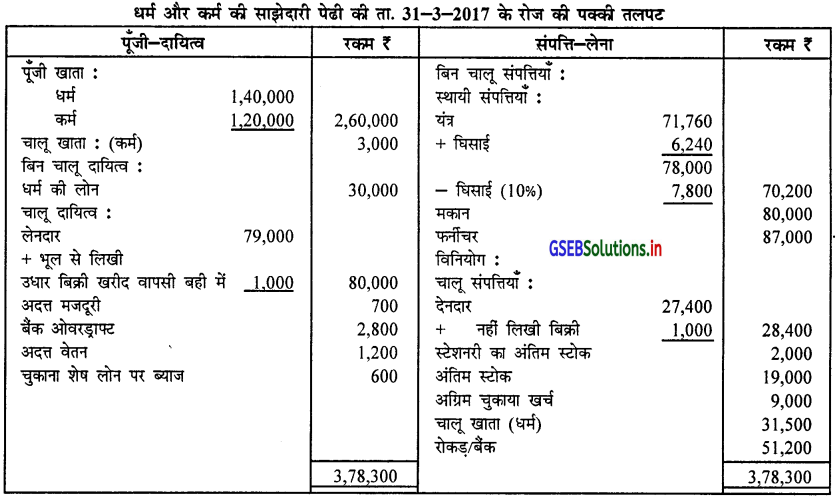

धर्म और कर्म एक साझेदारी पेढी के पूँजी के प्रमाण में लाभ-हानि बाँटने वाले साझेदार है । निम्नलिखित माहिती पर से वार्षिक हिसाब तैयार किजिए ।

समायोजन :

(1) अंतिम स्टोक ₹ 21,000 है, जिसमें स्टेशनरी स्टोक 2,000 शामिल है ।

(2) यंत्र पर घिसाई का दर बढ़ाकर 10% करना है ।

(3) ₹ 1,000 का उधार विक्रम भूल से खरीद वापसी वही में लिखा है ।

(4) विज्ञापन खर्च का \(\frac {1}{4}\) भाग अगले वर्ष ले जाना है।

उत्तर :

धर्म और कर्म की साझेदारी पेढी का ता. 31-3-2017 को पूरा होनेवाले वर्ष का

![]()

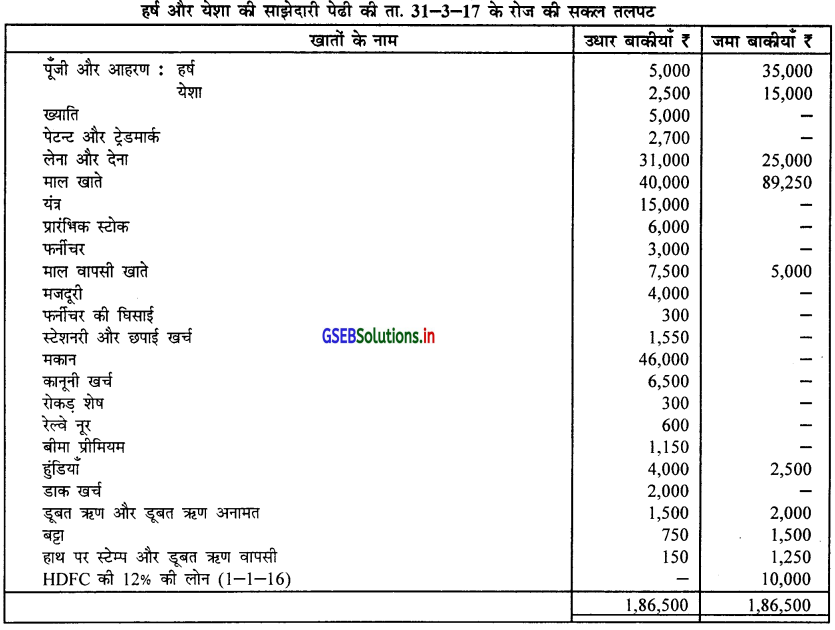

प्रश्न 15.

हर्ष और येशा की निम्नलिखित सकल तलपट और समायोजनों को ध्यान में लेकर पेढी का ता. 31-3-17 के रोज पूरे होनेवाले वर्ष के वार्षिक हिसाब तैयार किजिए ।

समायोजन :

(1) अंतिम माल स्टोक की मूल किंमत ₹ 10,000 है, जिसमें 50% स्टोक की किंमत उपज नहीं हो सकती ।

(2) मकान खरीद के कानूनी खर्च ₹ 4,000 कानूनी खर्च में शामिल है ।

(3) देनदारों पर 5% डूबत ऋण अनामत का प्रावधान किजिए ।

(4) फर्नीचर पर 10% और मकान पर 5% घिसाई गिनिए ।

(5) पेटन्ट और ट्रेडमार्क का \(\frac {1}{3}\) भाग अपलिखित किजिए ।

उत्तर :

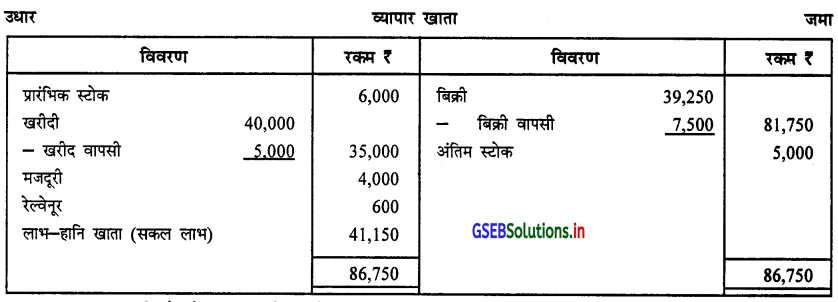

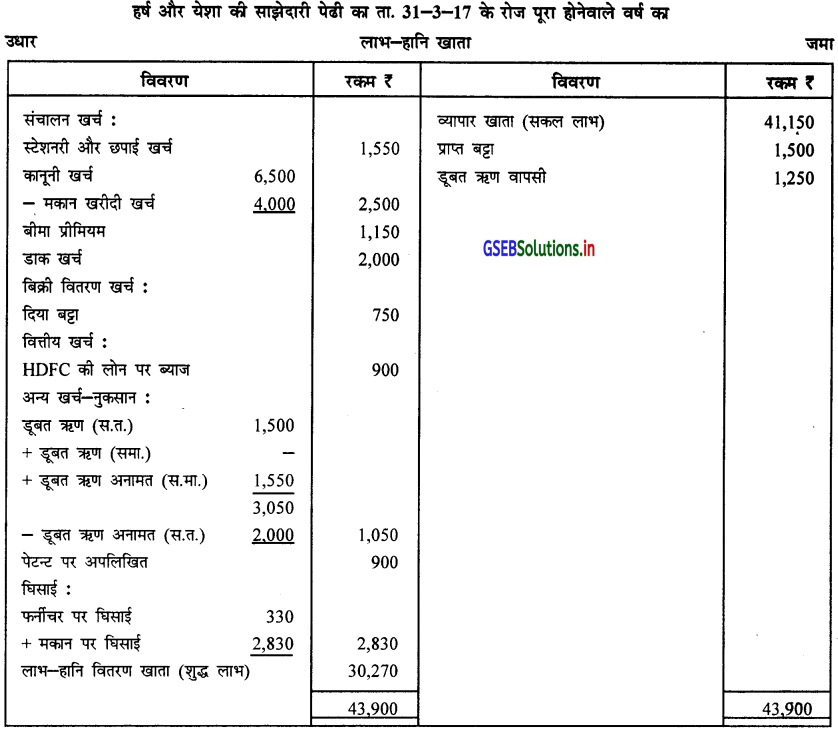

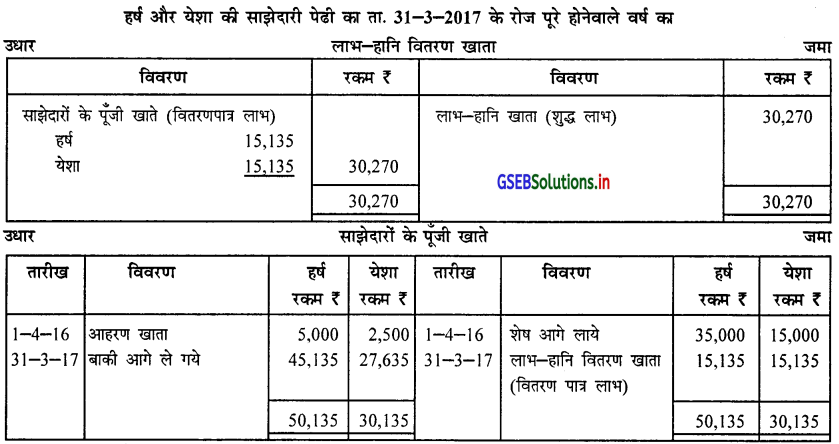

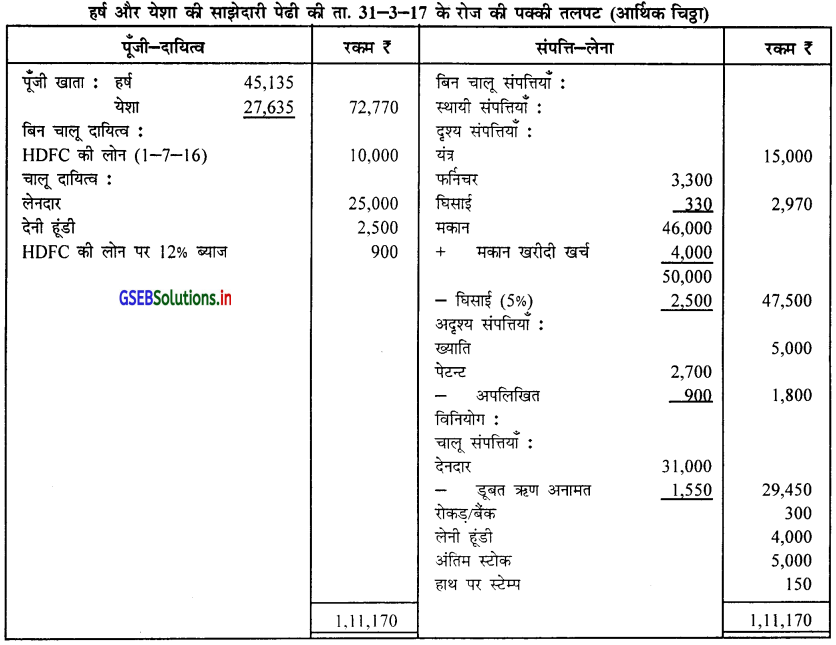

हर्ष और येशा की साझेदारी पेढी का ता. 31-3-17 के रोज पूरे होनेवाले वर्ष का उधार

स्पष्टता :

HDFC की लोन पर ब्याज (1-7-16 से 31-3-17 अर्थात् 9 मास का)

10,000 × \(\frac{12}{100} \times \frac{9}{12}\) = ₹ 900

![]()

प्रश्न 16.

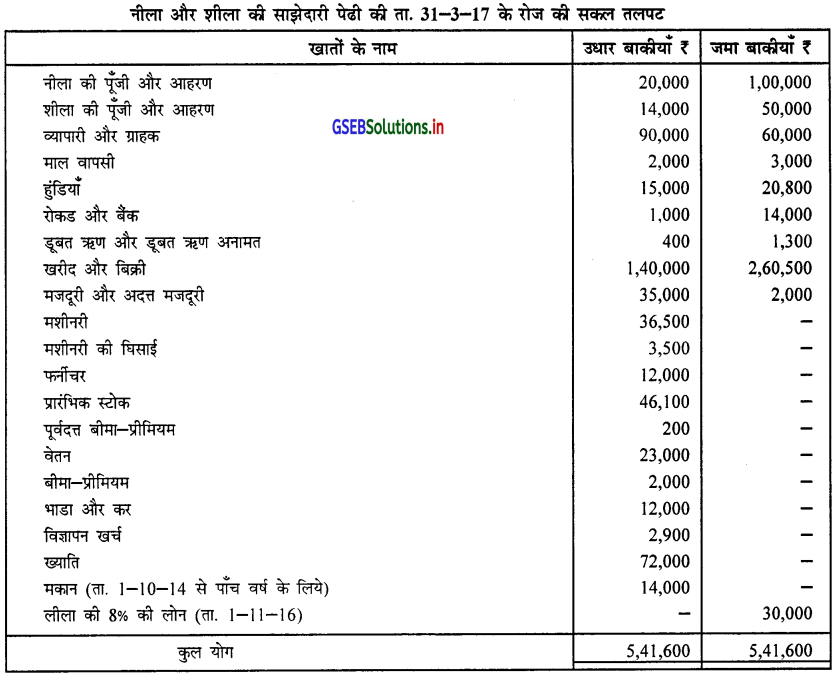

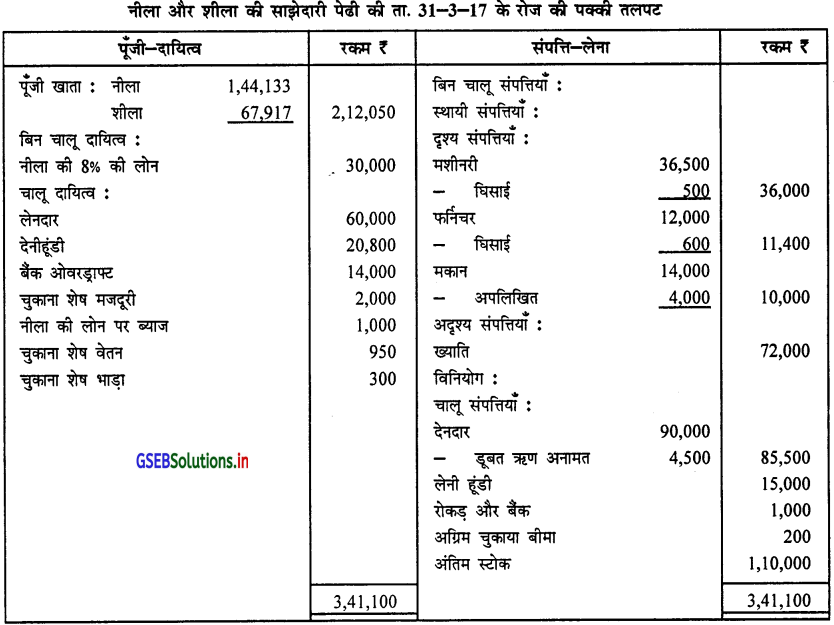

नीला और शीला पूँजी के प्रमाण में लाभ-हानि बाँटनेवाले एक साझेदारी पेढी के साझेदार है। निम्नलिखित सकल तलपट और समायोजनों को ध्यान में लेकर पेढी का वार्षिक हिसाब तैयार किजिए ।

समायोजन :

(1) अंतिम स्टोक ₹ 1,10,000 है, जिसकी बाजार किंमत 20% अधिक है ।

(2) साझेदारों को पूँजी पर वार्षिक 6% ब्याज चुकाना है ।

(3) साझेदारों के पास से आहरण पर ब्याज वसूल करना है : नीला ₹ 900, शीला ₹ 600 ।

(4) देनदारों पर 5% डूबत ऋण अनामत का प्रावधान कीजिए ।

(5) हिसाबी वर्ष के अंत में चुकाने बाकी खर्च : भाड़ा ₹ 300, वेतन ₹ 950 ।

(6) मशीनरी पर 10% और फर्नीचर पर 5% घिसाई गिनिए ।

उत्तर :

नीला और शीला की साझेदारी पेढी का ता. 31-3-2017 के रोज पूरे होनेवाले वर्ष का

स्पष्टता :

(1) मकान पर घिसाई : मकान (ता. 1-10-14 से पाँच वर्ष के लिये दिया है ।) अर्थात् 1-10-14 से 5 वर्ष अर्थात् 1-10-19 की तारीख तय होगी । अर्थात् हमारे वर्ष की दी गई प्रारंभ की तारीख 1-4-16 से 1-10-19 अर्थात् 3 वर्ष 6 मास अर्थात् 3.5 वर्ष की अपलिखित की जायेगी । = ₹ 14,000 + 3.5 = ₹ 4,000

(2) नीला की 8% की लोन पर ब्याज (ता. 1-11-16) = ₹ 30,000 × \(\frac{8}{100} \times \frac{5}{12}\) = ₹ 1,000

![]()

प्रश्न 17.

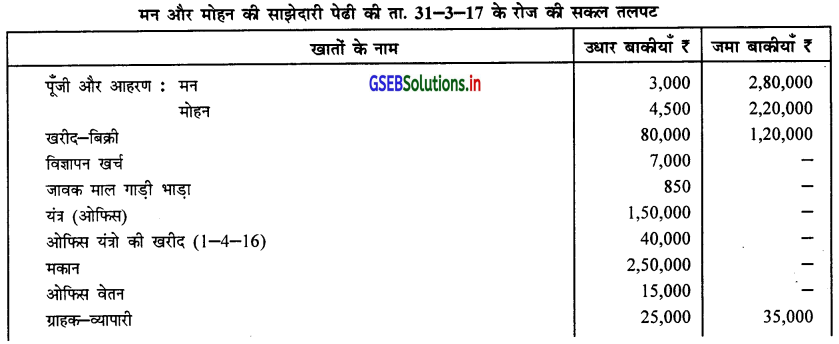

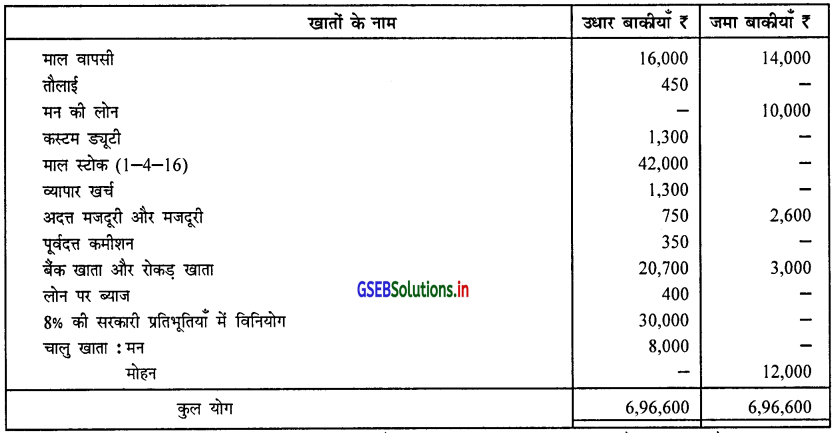

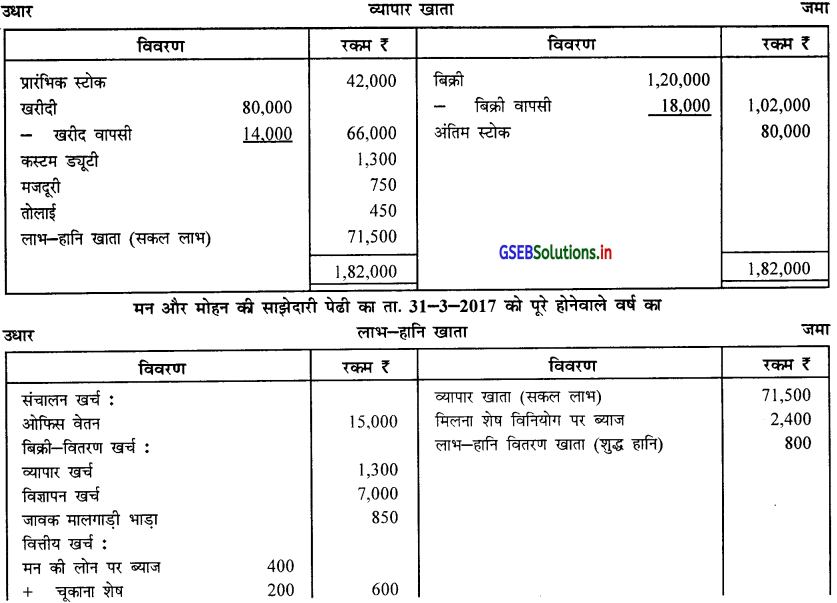

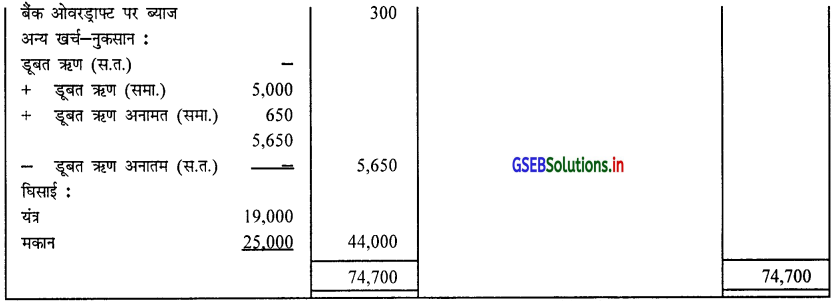

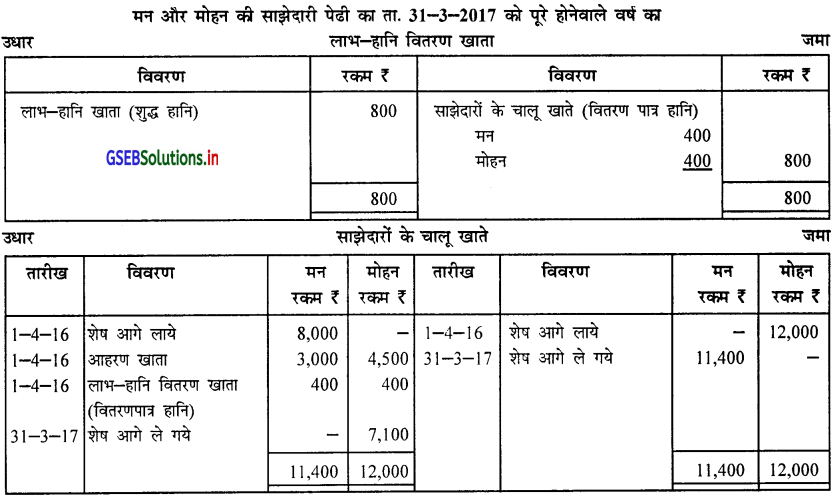

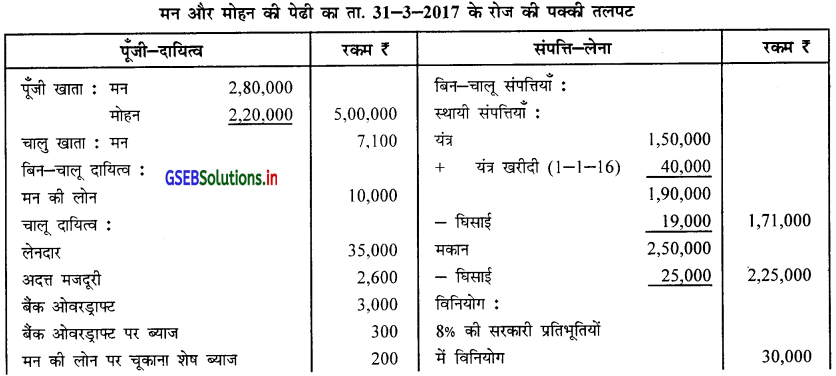

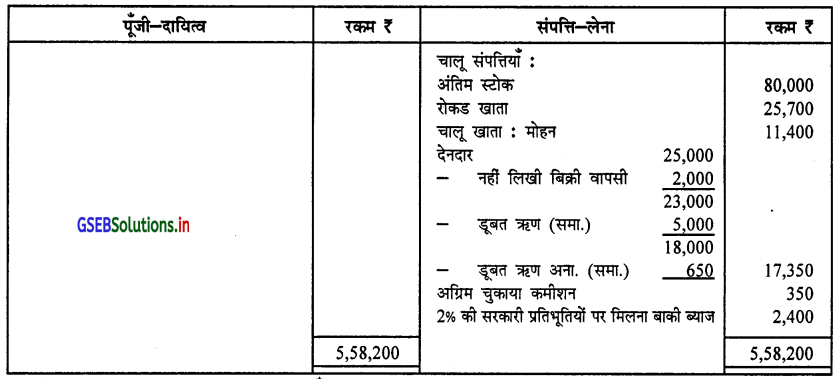

मन और मोहन 1 : 1 के प्रमाण में लाभ-हानि बाँटने वाले एक साझेदारी पेढी के साझेदार है । निम्नलिखित सकल तलपट और समायोजनों को ध्यान में लेकर ता. 31-3-2017 के रोज पूरे होनेवाले वर्ष के वार्षिक हिसाब तैयार किजिए ।

समायोजन :

(1) अंतिम स्टोक की किंमत ₹ 80,000 है, जिसकी बाजार किंमत 10% अधिक है ।

(2) यंत्र और मकान पर 10% की दर से घिसाई गिनिए ।

(3) ₹ 10,000 का एक देनदार दिवालिया हो गया । उसके रिसीवर के पास से सूचना मिली की, उसके पास से अंतिम डिविडन्ड के रुप में 50% रकम मिलेगी । डूबत ऋण अनामत 5% रखिए ।

(4) बैंक ओवरड्राफ्ट पर 10% की दर से ब्याज चुकाना बाकी है ।

(5) ₹ 2,000 का माल बिक्री वापसी बही में लिखना रह गया है।

उत्तर :

मन और मोहन की साझेदारी पेढी का ता. 31-3-2017 को पूरे होनेवाले वर्ष का

![]()

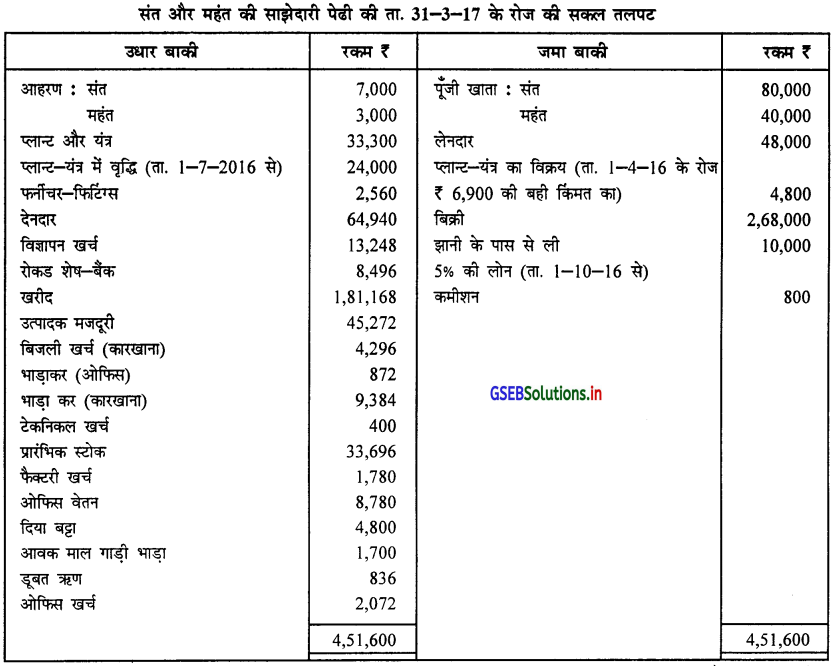

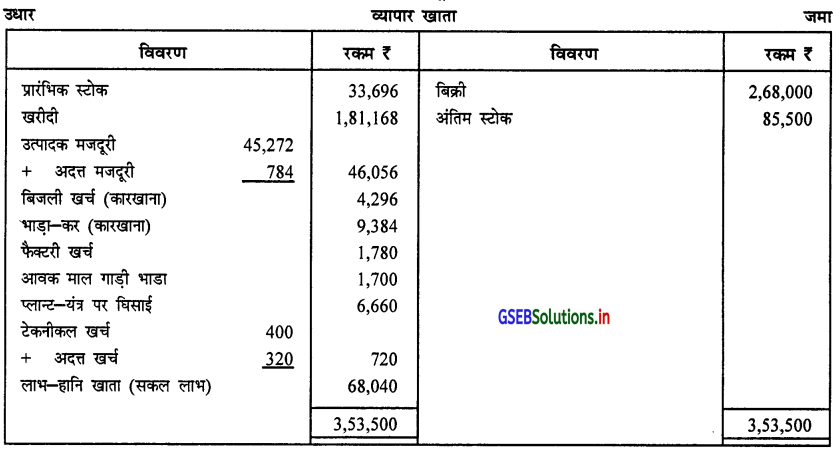

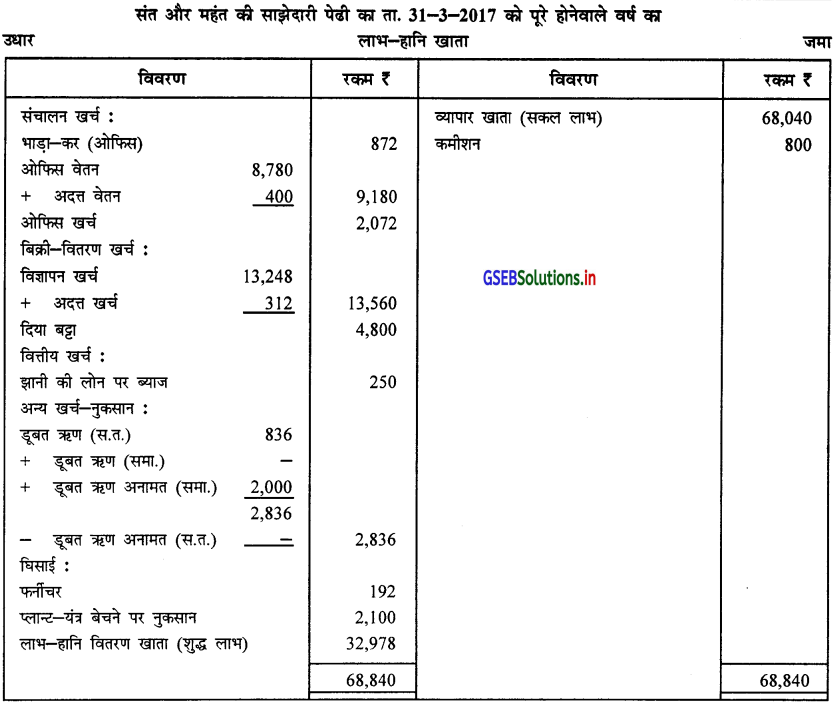

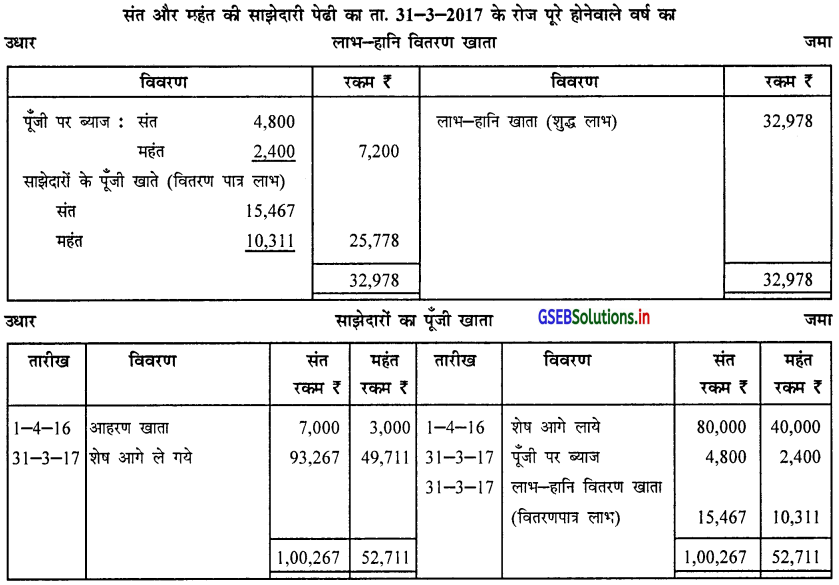

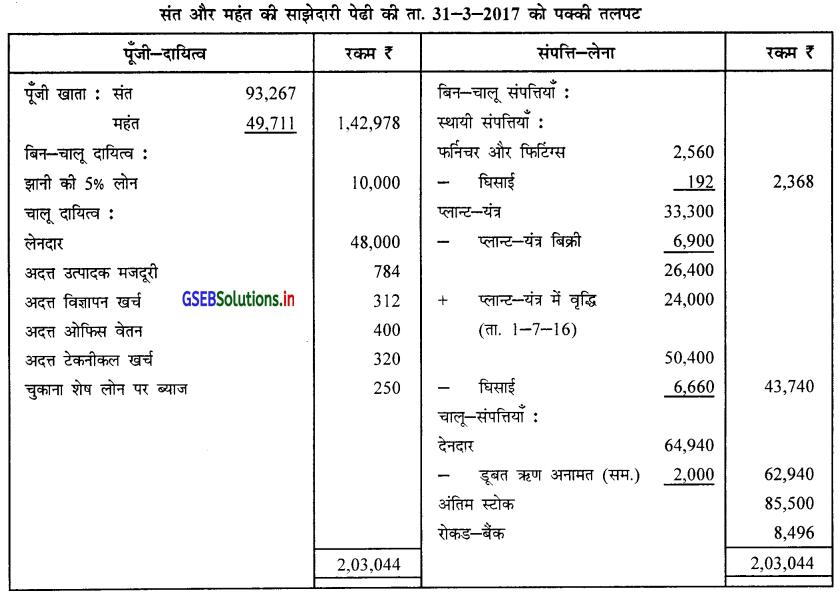

प्रश्न 18

संत और महंत 3 : 2 के प्रमाण में लाभ-हानि बाँटने वाले एक पेढी के साझेदार है । ता. 31-3-2017 के रोज की सकल तलपट … और समायोजनों पर से साझेदारी पेढी के वार्षिक हिसाब तैयार किजिए ।

समायोजन :

(1) ता. 31-3-17 के रोज माल का स्टोक ₹ 85,500 का था ।

(2) प्लान्ट-यंत्र पर 15% और फर्नीचर फिटिंग्स पर 7.5% की दर से घिसाई गिनिए ।

(3) देनदारों पर ₹ 2,000 डूबत ऋण अनामत रखिए ।

(4) साझेदारों को पूँजी पर 6% ब्याज देना है।

(5) अदत्त खर्च : उत्पादक मजदूरी ₹ 784, विज्ञापन खर्च ₹ 312, ओफिस वेतन 400, टेकनिकल खर्च ₹ 320 ।

उत्तर :

संत और महंत की साझेदारी पेढी का ता. 31-3-2017 को पूरे होनेवाले वर्ष का

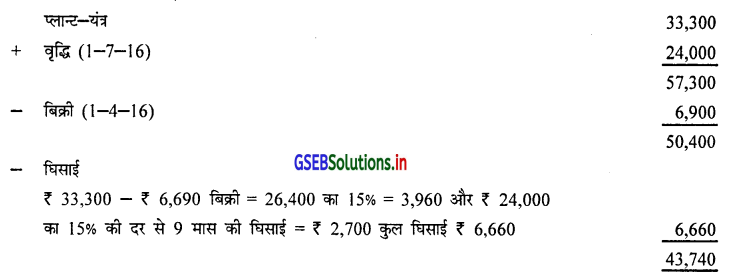

स्पष्टता : प्लान्ट-यंत्र पर घिसाई की गणना :

![]()

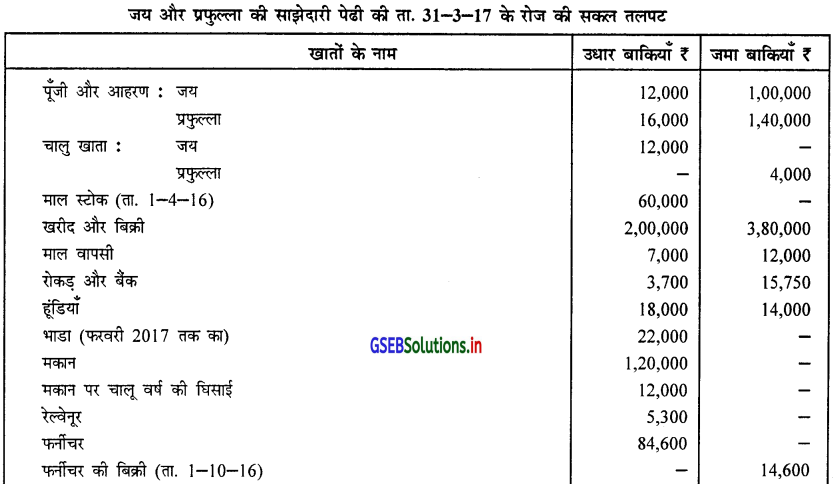

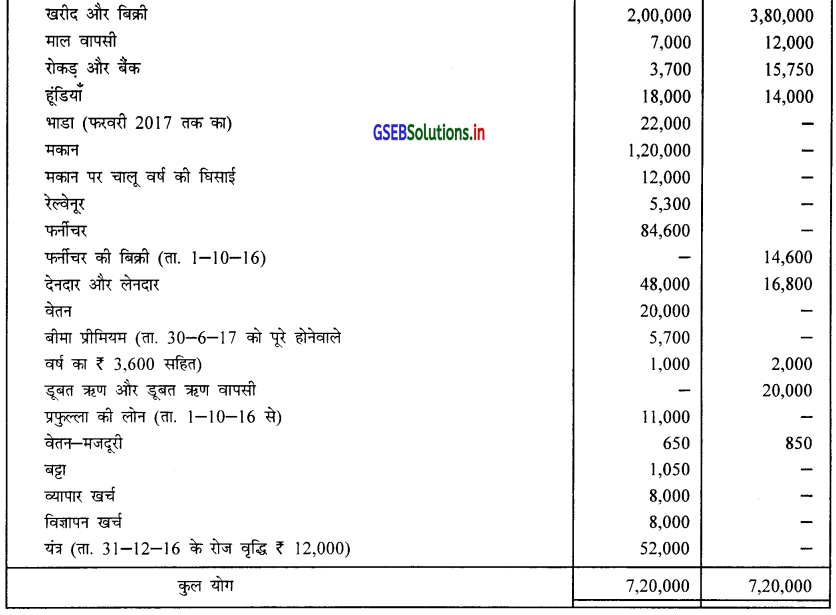

प्रश्न 19.

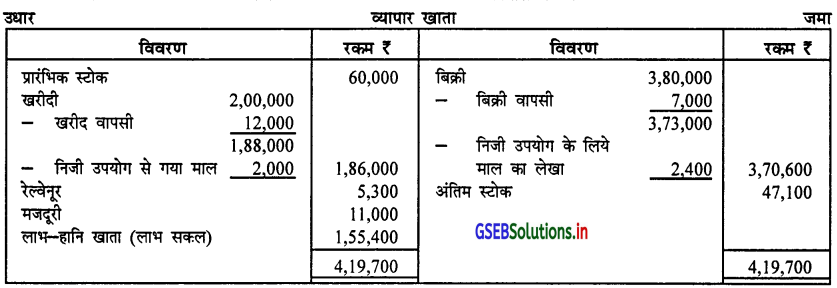

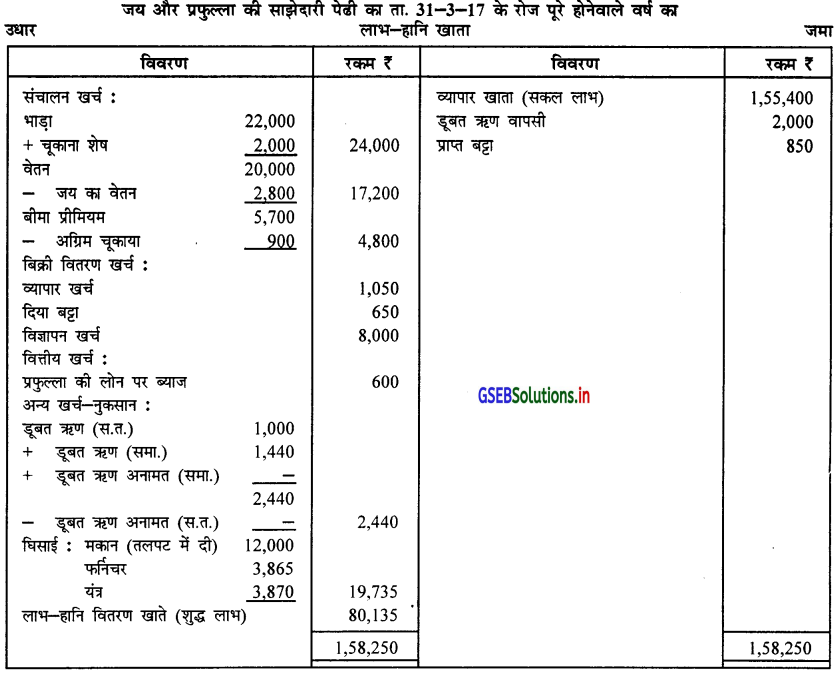

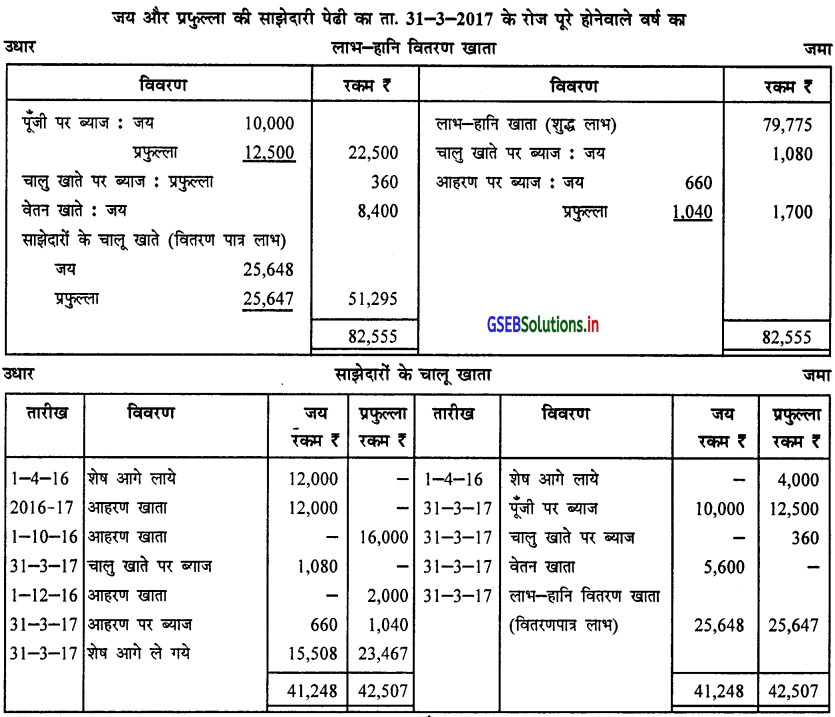

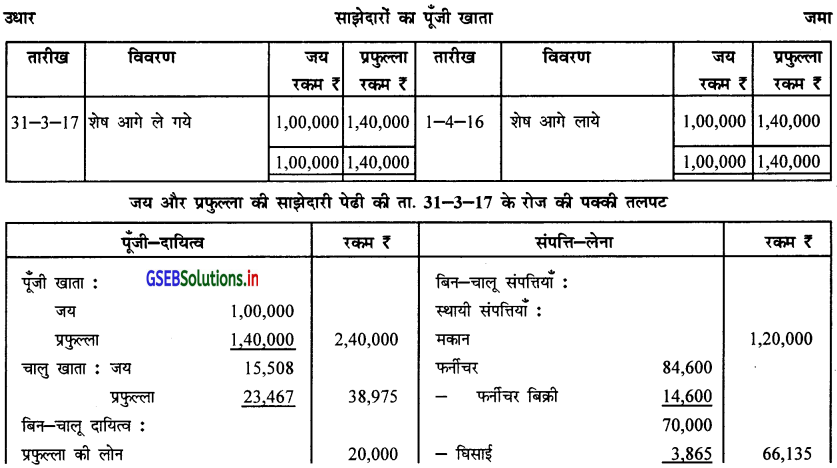

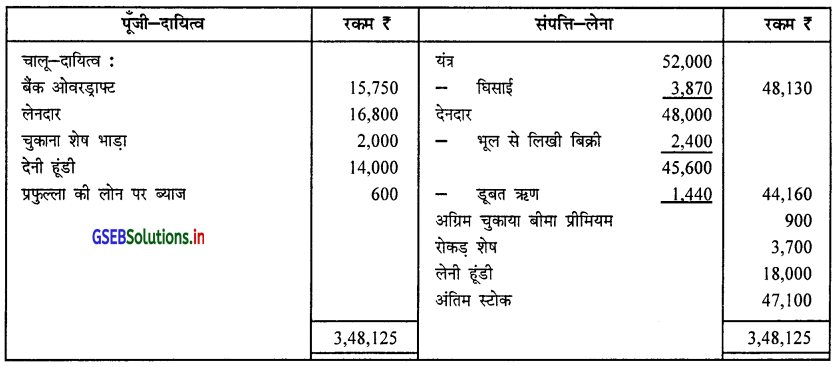

जय और प्रफुल्ला समान प्रमाण में लाभ-हानि बाँटने वाले एक पेढी के साझेदार है । ता. 31-3-17 के रोज की सकल तलपट और समायोजनों पर से पेढी के वार्षिक हिसाब तैयार कीजिए।

समायोजन :

(1) अंतिम स्टोक की बही किंमत ₹ 60,000 है, जिसमें 10% माल की बाजार किंमत 20% कम है, 20% माल की बाजार किंमत 10% कम है, जबकी शेष ₹ 42,000 माल की किंमत 25% कम गिनी गयी है ।

(2) पूंजी पर 10% चालू खाता की बाकी पर 9% और आहरण पर 12% की दर से ब्याज गिनना है ।

(3) जय को मासिक वेतन ₹ 700 की दर से देना है, जिसमें से 4 मास का वेतन उसने निकाल लिया है, जिसका समावेश वेतन में हो गया है ।

(4) ता. 1-1-17 के रोज प्रफुल्ला अतिरिक्त पूंजी के रूप में ₹ 20,000 लायी थी ।

(5) जय ने प्रति मास की अंतिम तारीख को ₹ 1,000 का आहरण किया है, जबकी प्रफुल्ला ने ता. 1-10-2016 के रोज आहरण किया है ।

(6) यंत्रो पर 9% तथा फर्नीचर पर 5% की दर से घिसाई गिनो ।

(7) प्रफुल्ला ता. 1-12-2016 के रोज निजी उपयोग के लिये ₹ 2,000 का माल ले गयी थी, जिसका बिक्री बही में ₹ 2,400 से लेखा हो गया है ।

(8) ₹ 2,400 का एक देनदार दिवालिया घोषित होने से प्रति ₹ 40 पैसे डिविडन्ड मिल सकता है ।

उत्तर :

जय और प्रफुल्ला की साझेदारी पेढी का ता. 31-3-17 के रोज पूरे होनेवाले वर्ष का

![]()

स्पष्टता:

(1) प्रफुल्ला ने निजी उपयोग के लिये लिया माल ₹ 2,000 व्यापार खाते में जमा की और तथा चालू खाते में उधार की और लिखेंगे। परंतु मूल से उसकी टिप्पणी बिक्री बही में ₹ 2,400 से हुई है। जिसे सुधारने के लिये व्यापार खाते के जमा पक्ष में बिक्री में से घटायेंगे तथा पक्की तलपट में देनदार में से भी घटायेंगे ।

(2) भाड़ा 11 मास का चुकाया है, मार्च 2017 का ₹ 2,000 चुकाना शेष है। 1 मास का किराया =  = ₹ 2,000

= ₹ 2,000

(3) बीमा प्रीमियम में 3 मास का (ता. 1-4-17 से 30-6-17 तक का) ₹ 3,600 x \(\frac {3}{12}\) = 900 र अग्रिम चुकाया गिना जायेगा।

(4) ₹ 2,400 के देनदार के पास से अब प्रति रुपये 60 पैसे के अनुसार रकम न मिलने पर समायोजन को डूबत ऋण के रूप में गिनेंगे।

समायोजन की डूबत ऋण = ₹ 2,400 x \(\frac {60}{100}\) = ₹ 1,440

(5) ₹ 52,000 के यंत्रो में से ₹ 12,000 के यंत्र में ता. 31-12-16 की वृद्धि की थी इसलिये ₹ 40,000 के यंत्रो पर पूरे वर्ष का

₹ 3,600 तथा ₹ 12,000 के यंत्र पर 3 मास का ₹ 270 घिसाई गिना जायेगा, इसलिये कुल घिसाई ₹ 3,870 होगी।

(6) फर्नीचर ₹ 14,600 का ता. 1-10-16 को बेचा गया है इसलिये ₹ 70,000 पर पूरे वर्ष का ₹ 3,500 तथा बेचे फर्नीचर के

₹ 14,600 पर बिक्री तारीख तक का 6 मास का ₹ 365 घिसाई गिना जायेगा इसलिये कुल घिसाई ₹ 3,865 होगी ।

(7) जय को 4 मास का वेतन ₹ 700 x 4 मास = ₹ 2,800 निकाल लिये है, जो चालू खाते में उधार की और दर्शायेंगे तथा इस रकम का समावेश वेतन में हुआ होने से लाभ-हानि खाते में उधार की और वेतन में से घटाया जायेगा ।

(8) अंतिम स्टोक की गणना :

₹ 60,000 का 10% माल ₹ 6,000 का 20% कम = ₹ 1,200

₹ 60,000 का 20% माल ₹ 12,000 का 10% कम = ₹ 1,200

₹ 60,000 का शेष माल ₹ 42,000 का 25% कम = ₹ 10,500

इसलिए अंतिम स्टोक = ₹ 60,000 – 12,900 = ₹ 47,100