Gujarat Board GSEB Textbook Solutions Class 11 Commerce Accounts Part 2 Chapter 10 अपूर्ण (अधूरी) जानकारी पर से हिसाब Textbook Exercise Questions and Answers.

Gujarat Board Textbook Solutions Class 11 Accounts Part 2 Chapter 10 अपूर्ण (अधूरी) जानकारी पर से हिसाब

स्वाध्याय – अभ्यास

प्रश्न 1.

प्रत्येक प्रश्न के लिये योग्य विकल्प पसंद करो :

1. एकहरा हिसाबी लेखा प्रणाली सामान्य रूप से कौन तैयार करता है ?

(अ) बड़े व्यापारी

(ब) फुटकर व्यवसाय करनेवाले

(क) सार्वजनिक कंपनीयाँ

(ड) सरकारी कंपनीयाँ

उत्तर :

(ब) फुटकर व्यवसाय करनेवाले

2. एकहरा लेखा प्रणाली में प्रारंभिक पूँजी ज्ञात करने के लिए कौन-सा पत्रक बनाया जाता है ?

(अ) व्यापार खाता

(ब) स्थितिदर्शक पत्रक

(क) लाभ-हानि का पत्रक

(ड) स्टोक का पत्रक

उत्तर :

(ब) स्थितिदर्शक पत्रक

3. एकहरा लेखा प्रणाली में ………………………….

(अ) सभी व्यवहारों का एक ही लेखा होता है ।

(ब) सभी व्यवहारों का दो नोंध (असर) होती है ।

(क) व्यवहारों का लेखा नहीं किया जाता ।

(ड) अमुक व्यवहारों की एक ही असर जबकि शेष व्यवहारों की दो असर होती है ।

उत्तर :

(ड) अमुक व्यवहारों की एक ही असर जबकि शेष व्यवहारों की दो असर होती है ।

4. पूँजी की तुलना की पद्धति में पूँजी ज्ञात करने के लिये क्या तैयार किया जाता है ?

(अ) लाभ-हानि का पत्रक

(ब) स्थितिदर्शक पत्रक

(क) धंधे के माल का पत्रक

(ड) आर्थिक चिट्ठा

उत्तर :

(ब) स्थितिदर्शक पत्रक

5. एकहरा लेखा प्रणाली को ……………………………… भी कहते हैं ।

(अ) संपूर्ण जानकारी पर से हिसाबों की पद्धति

(ब) अपूर्ण जानकारी पर से हिसाबों की पद्धति

(क) द्विनोंधी नामा पद्धति

(ड) स्वतंत्र नामा पद्धति

उत्तर :

(ब) अपूर्ण जानकारी पर से हिसाबों की पद्धति

![]()

प्रश्न 2.

निम्न प्रश्नों के उत्तर एक या दो वाक्य में दीजिए :

1. एकहरा लेखा हिसाबी पद्धति अर्थात् क्या ?

उत्तर :

छोटे व्यापारी खुद की आवश्यकता के अनुसार अपूर्ण लेखा के साथ के हिसाब या बहीयाँ रखते है । ऐसे हिसाब अपूर्ण या अव्यवस्थित स्वरूप में होने से, उसमें हिसाबों को नियम के अनुसार का स्वरूप दिया जाता है, जिसे एकहरा लेखा हिसाबी प्रणाली के रूप में जाना जाता है ।

2. एकहरा लेखा प्रणाली दोहरा लेखा प्रणाली से किस प्रकार अलग होती है ?

उत्तर :

एकहरा लेखा प्रणाली में प्रत्येक व्यवहार की दोहरी असर नहीं होती, अमुक प्रकार के व्यवहारों की मात्र एक ही असर होती है । जबकि दोहरा लेखा प्रणाली में सभी व्यवहारों की कम से कम दो असर होती है ।

3. स्थितिदर्शक पत्रक या निवेदन अर्थात् क्या ? ।

उत्तर :

आर्थिक चिट्टे की तरह तैयार किये जानेवाले इस पत्रक में व्यवसाय का मालिक वर्ष के अंत में लाभ या हानि ज्ञात करने के लिये प्रारंभ की पूँजी और अंतिम पूँजी की तुलना करते है और यदि अंतिम पूँजी में वृद्धि हुई हो तब अंतर लाभ और कमी हई हो तब अंतर हानि गिना जाता है । प्रारंभ की पूँजी न दी गई हो तब प्रारंभ का स्थितिदर्शक पत्रक या अंतिम पूँजी न दी गई हो तब अंतिम का स्थितिदर्शक पत्रक तैयार किया जाने से इस पद्धति को स्थितिदर्शक निवेदनपत्रक की पद्धति कहते हैं ।

4. पूँजी की तुलना की पद्धति में किस पूँजी की तुलना की जाती है ?

उत्तर :

पूँजी की तुलना की पद्धति में प्रत्येक वर्ष के अंत में लाभ या हानि ज्ञात करने के लिये प्रारंभ की पूँजी और अंत की पूँजी की तुलना की जाती है ।

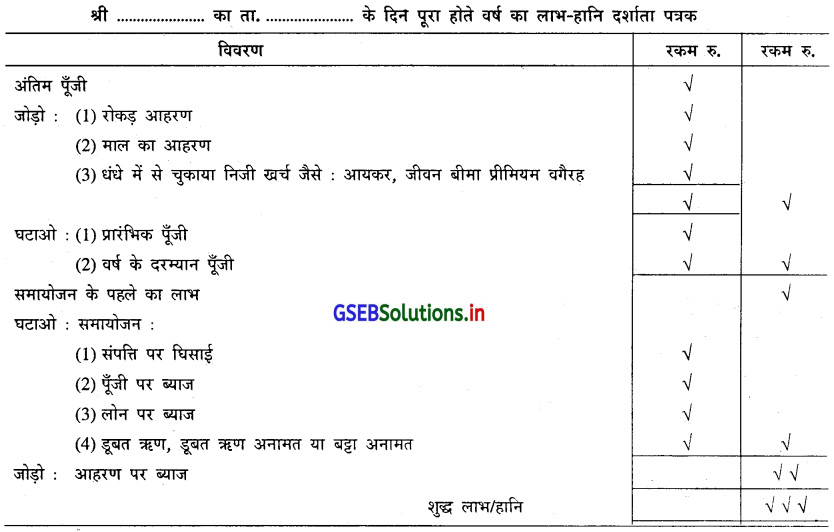

5. लाभ या हानि दर्शाते पत्रक में अंतिम पूँजी में किन विवरणों को जोड़ा जाता है अथवा किन विवरणों को घटाया जाता है ?

उत्तर :

लाभ या हानि दर्शाते पत्रक में अंतिम पूँजी में रोकड़ आहरण, माल का आहरण तथा धंधे में से चुकाये निजी खर्च जैसे : जीवन बीमा प्रीमियम, आयकर वगैरह को जोड़ा जाता है तथा प्रारंभिक पूँजी तथा वर्ष के दरम्यान लाई गई पूँजी को घटाया जाता है ।

प्रश्न 3.

निम्न प्रश्नों के उत्तर विस्तारपूर्वक दीजिए :

1. एकहरा लेखा पद्धति अर्थात् क्या ? एकहरा लेखा पद्धति के लक्षण बताइए ।

उत्तर :

एकहरा लेना पद्धति अर्थात् जब व्यापार-धंधा सीमित प्रमाण में हो ऐसे छोटे व्यापारियों द्वारा संपूर्ण हिसाब तैयार न करके सिर्फ रोकड़बही या खाताबही बनाकर उसमें सिर्फ नकद के व्यवहार और व्यक्तिगत खाते से संबंधित व्यवहार ही लिखे जाते है । उसमें व्यवसाय के सभी व्यवहारों की दोहरी असर नहीं दी जाती । जिस प्रकार की व्यवसाय की आवश्यकता हो उस प्रकार अमुक व्यवहारों की सिर्फ एक ही असर दी जाती है, इसलिए यह एकहरा लेखा प्रणाली के रूप में जानी जाती है ।

एकहरा लेखा प्रणाली के लक्षण (Characteristics of Single Entry System) :

- फुटकर व्यवसाय करनेवाले : सामान्य रूप से लारीवाले, गल्लेवाले, फेरिया या फुटकर व्यवसाय करनेवाले छोटे व्यापारी ही एकहरा प्रणाली के अनुसार हिसाब रखते है ।

- दिनोंधी नामा पद्धति का सिद्धांत : एकहरा लेखा प्रणाली में अमुक व्यवहारों की दो असर दी जाती है वहाँ द्विलेखा प्रणाली के सिद्धांतों का उपयोग किया जाता है ।

- एकहरा और दिलेखा प्रणाली का संयुक्त मिश्रण : इस प्रणाली में अमुक व्यवहारों की एक ही असर जबकि अमुक व्यवहारों की दो असर दी जाती है । जिससे दोनों पद्धतियों का संयुक्त मिश्रण देखने को मिलता है ।

- समानता में कमी : इस प्रणाली में कोई व्यापारी रोकड़बही रखता है तो कोई व्यापारी सहायक बही रखता है । अर्थात्, व्यापारियों के हिसाब रखने की पद्धति में कोई समानता देखने को नहीं मिलती ।

- आवश्यकता अनुसार बहियाँ : व्यापारी सिर्फ आवश्यकता के अनुसार मर्यादित बहियाँ जैसे : रोकड़बही या खाताबही रखते है ।

- आंतरिक व्यवहारों का लेखा : इस पद्धति में संपत्ति पर घिसाई या पूँजी पर ब्याज जैसे व्यवसाय के आंतरिक व्यवहारों की कोई असर नहीं दी जाती ।

- अपूर्ण लेखा : व्यापारी द्वारा अमुक व्यवहारों की सिर्फ एक ही असर दी जाने से व्यवहारों का लेखा अपूर्ण रहता है ।

![]()

2. एकहरा लेखा प्रणाली के उपयोग (लाभ) बताइए ।

उत्तर :

एकहरा लेखा प्रणाली के उपयोग (लाभ) (Uses of Single Entry System) :

- कम खर्चीली और कम समय : यह पद्धति सभी प्रणालियों से अलग है । इस पद्धति में सभी हिसाब द्विलेखा पद्धति के अनुसार तैयार न किये जाने से यह कम खर्चीली होती है और कम समय में इसे तैयार किया जाता है ।

- मर्यादित बहियाँ : इस पद्धति में छोटे व्यापारी अपने व्यवसाय की आवश्यकता के अनुसार बहियाँ रखते है । व्यापारी माल संपत्ति या उपज-खर्च के खाते नहीं बनाते परंतु सिर्फ व्यक्ति के ही खाते बनाते है । इसलिये इस पद्धति में मर्यादित बहियों की आवश्यकता होती है ।

- मर्यादित उद्देश्य : प्रतिरोज कार्य करके आवक प्राप्त करके अपने जीवन-निर्वाह करनेवाला छोटा व्यापारी गल्लेवाले, लारीवाले या फेरियावाले या फुटकर व्यवसाय करनेवालों का हिसाब तैयार करने का उद्देश्य खूब ही मर्यादित होता है । उनके लिये यह पद्धति अधिक उपयोगी मानी जाती है ।

3. एकहरा लेखा प्रणाली की मर्यादाएँ विवरणवार समझाइए ।

उत्तर :

एकहरा लेखा प्रणाली की मर्यादाएँ (Limitations of Single Entry System) :

- सकल तलपट तैयार नहीं किया जा सकता : इस प्रणाली में अमुक व्यवहारों की एक असर तो अमुक व्यवहारों की दो असर दी जाने से सकल तलपट तैयार नहीं किया जा सकता, तथा गाणितिक रूप से हिसाबों की सत्यता की जाँच नहीं हो सकती ।

- लाभ या हानि जानने में कठिनाई : इस प्रणाली में उपज-खर्च खाता बनाया न जाने से लाभ या हानि को जाना नहीं जा सकता।

- व्यावसायिक निर्णय लेने में कठिनाई : इस प्रणाली में जानकारियाँ आधी-अधूरी होती है । जिससे व्यावसायिक निर्णय जैसे : लोन । प्राप्त करना, बीमा लेना, व्यवसाय की खरीदशक्ति तय करना वगैरह परिस्थितियों में अपूर्ण जानकारी के कारण निर्णय लेने में कठिनाई उपस्थित होती है ।

- विश्वसनीयता : बैंक, बीमा कंपनीयाँ, सरकारी विभाग या इन्कमटैक्स विभाग अपूर्ण जानकारी होने से इस प्रणाली को विश्वासपात्र नहीं गिनती ।

- वार्षिक हिसाब बनाने में कठिनाई : इस पद्धति में न तो सकल तलपट बनाई जाती है और न ही संपत्ति के खाते रख्ने जाने से वार्षिक हिसाब बनाना संभव नहीं होता । जिससे व्यवसाय की आर्थिक परिस्थिति का सही और योग्य ख्याल प्राप्त नहीं किया जा सकता ।

- व्यवसाय के संचालन संबंधी निश्चित जानकारी का अभाव : इस प्रणाली में प्राप्त जानकारियाँ अपूर्ण होने से व्यवसाय के संचालन में उपयोगी सूचनाएँ प्राप्त नहीं हो पाती, जिससे व्यवसाय के संचालन में कठिनाई होती है ।

- भूल, गोलमाल या हिसाबी घोटाला की संभावनाएँ : इस प्रणाली में द्विनोंधी नामा पद्धति के अनुसार हिसाब तैयार न किये जाने से हिसाबों में भूल, गोलमाल या घोटालों की संभावनाएँ अधिक रहती है ।

4. एकहरा लेखा प्रणाली और दिलेखा प्रणाली के बीच अंतर समझाइए ।

उत्तर :

एकहरा लेखा प्रणाली और दिलेखा प्रणाली के बीच अंतर

(Difference Between Single Entry System and Double Entry System) :

| अंतर के मुद्दे | एकहरा लेखा प्रणाली | दोहरा लेखा प्रणाली |

| 1. खाता | केवल व्यक्तियों के ही खाते तैयार किये जाते है । | प्रत्येक प्रकार के खाते इसमें तैयार किये जाते है । |

| 2. सकल तलपट | इसमें सकल तलपट तैयार नहीं किया जा सकता । | इसमें वर्ष के अंत में सकल तलपट तैयार होती है । |

| 3. लाभ-हानि की जानकारी | इसमें लाभ-हानि जाना नहीं जा सकता, केवल अनुमान किया जा सकता है । | इसमें वर्ष के अंत में लाभ-हानि खाता तैयार कर सही लाभ-हानि जान सकते है । |

| 4. दोहरी असर | इसमें प्रत्येक व्यवहारों की दोहरी असर नहीं दी जाती । | इसमें प्रत्येक व्यवहारों की दोहरी असर दी जाती है । |

| 5. आर्थिक चिट्ठा | इसमें आर्थिक चिट्ठा तैयार नहीं किया जा सकता । | इसमें आर्थिक चिट्ठा तैयार किया जा सकता है । |

| 6. कौन तैयार करता है ? | छोटे व्यापारी, लारी-गल्लावाले या फेरिया वर्ग हिसाब तैयार करते है । | बड़े व्यापारी, पेढ़ियाँ, कंपनीयाँ इस प्रणाली से हिसाब तैयार करती है । |

| 7. नियंत्रण | इस पद्धति में नियंत्रण नहीं रखा जा सकता । | इस पद्धति में व्यवसाय की अलग-अलग प्रवृत्तियों पर नियंत्रण रखा जा सकता है । |

| 8. निर्णय | अपूर्ण और आधी जानकारी मिलने से व्यवसाय से जुड़े महत्त्वपूर्ण निर्णय नहीं लिये जा सकते । | व्यवसाय के लिये महत्त्वपूर्ण निर्णय लेने में इस प्रणाली से हिसाबों की जानकारी महत्त्वपूर्ण बनती है । |

| 9. विश्वसनीयता | यह पद्धति विश्वसनीय नहीं है । बीमा कंपनी. बैंक या सरकारी अधिकारी इसे मान्य नहीं रखते । | यह पद्धति विश्वसनीय होने से बैंक, बीमा कंपनी तथा सरकारी अधिकारी इसे मान्य रखते है । |

| 10. गरबड़ | इस पद्धति में गबन, छलकपट या गरबड़ को पकड़ा पकड़ना कठिन है । | इस पद्धति में गबन, छलकपट या गरबड़ को जा सकता है । |

| 11. जानकारी | यह पद्धति अपूर्ण और अधूरी होने से आवश्यक जानकारी नहीं मिल सकती । | यह पद्धति निश्चित और संपूर्ण होने से आवश्यक जानकारी मिल सकती है । |

![]()

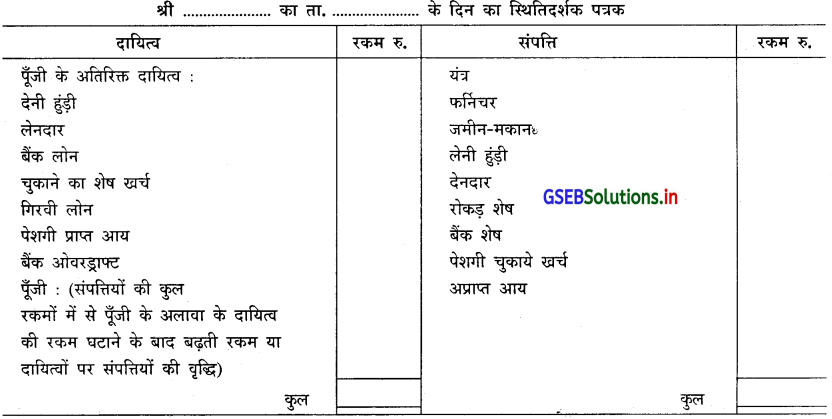

5. स्थितिदर्शक पत्रक अर्थात् क्या ? उसे नमूना द्वारा समझाइए ।

उत्तर :

स्थितिदर्शक पत्रक यह आर्थिक चिट्ठे की तरह बनाया जाता है । इसके बाँये पक्ष में जिम्मेदारियाँ या दायित्व के विवरणों को दर्शाया जाता है जबकि दाहिने पक्ष में संपत्ति और लेना के विवरणों को दर्शाया जाता है ।

इसके संपत्ति पक्ष का योग करके उसमें से जिम्मेदारियाँ या दायित्व अर्थात् पूँजी सिवाय के दायित्व घटाने से प्राप्त राशि पूँजी कहलाती है ।

संपत्ति, लेना तथा दायित्व की प्रारंभ की शेष या रकम प्रारंभ के स्थितिदर्शक पत्रक में दर्शाकर अंतर की राशि ज्ञात करने पर प्रारंभिक पूँजी प्राप्त होती है । उसी प्रकार, संपत्ति, लेना तथा दायित्व की अंतिम शेष या रकम अंतिम के स्थितिदर्शक पत्रक में दर्शाकर अंतर की राशि ज्ञात करने पर अंतिम पूँजी प्राप्त होती है ।

स्थितिदर्शक पत्रक का नमूना (Specimen of Statement of Affairs) :

स्थितिदर्शक पत्रक का नमूना निम्न अनुसार है :

6. स्थितिदर्शक पत्रक और आर्थिक चिट्ठा के बीच अंतर समझाइए ।

उत्तर :

स्थितिदर्शक पत्रक और आर्थिक चिट्ठा के बीच अंतर (Difference Between Statement of Affairs and Balancesheet) :

| अंतर के मुद्दे | स्थितिदर्शक पत्रक | आर्थिक चिट्ठा |

| 1. आर्थिक चित्र व्यवसाय का | इस पत्रक से व्यवसाय की आर्थिक स्थिति का स्पष्ट चित्र प्राप्त नहीं होता । | इस पत्रक पर से व्यवसाय की सही और योग्य आर्थिक स्थिति का चित्र प्राप्त होता है । |

| 2. विश्वसनीयता | इस पत्रक में दर्शायी गयी जानकारी तथा आंकड़े संपूर्ण विश्वासपात्र नहीं होते । | इस पत्रक में दर्शायी गयी जानकारी तथा आंकड़े संपूर्ण विश्वसनीय होते है । |

| 3. कौन-सी राशि ? | यह पत्रक एकहरा लेखा प्रणाली अपूर्ण लेखों से प्राप्त शेष या अंदाजित रकमों पर से तैयार होता है । | यह पत्रक द्विहरा लेखा प्रणाली से निश्चित रीति से रख्ने व्यवस्थित हिसाबी राशियों पर से तैयार होता है । |

| 4. सकल तलपट | इस पद्धति में सकल तलपट तैयार नहीं होने से लिखी रकमों की गणितीय शुद्धता संभव नहीं होती । | यह पत्रक बनाने से पहले सकल तलपट तैयार कर गणितीय शुद्धता की जाँच की जा सकती है । |

| 5. समायोजन | इस पत्रक को तैयार करते समय अतिरिक्त जानकारी या समायोजन ध्यान में नहीं लिया जाता । | यह पत्रक तैयार करते समय आवश्यक समायोजनों को ध्यान में लेते है । |

| 6. जानकारी | इस पत्रक में दर्शायी गयी जानकारी आर्थिक स्थिति के संदर्भ की संपूर्ण और विश्वासपात्र नहीं भी हो सकती । | इस पत्रक में दर्शायी गयी सभी जानकारियाँ या विवरण संपूर्ण होता है । |

| 7. तुलना | इस पत्रक पर से व्यवसाय की आर्थिक स्थिति की गत वर्ष के आँकड़ों के साथ तुलना नहीं हो सकती । | इस पत्रक पर से व्यवसाय की आर्थिक स्थिति की गत वर्ष के आंकड़ों के साथ तुलना की जा सकती है । |

7. पूँजी की तुलना की पद्धति में लाभ या हानि किस प्रकार ज्ञात किया जा सकता है उसकी विवरणवार चर्चा करो ।

उत्तर :

पूँजी की तुलना की पद्धति में लाभ या हानि ज्ञात करने की पद्धति (Ascertainment of Profit or Loss by Capital

Comparison Method) : पूँजी की तुलना की पद्धति में निम्न अनुसार गणना के स्तर द्वारा व्यवसाय का शुद्ध लाभ या हानि ज्ञात करके आर्थिक चिट्ठा तैयार किया जाता है :

(1) सर्वप्रथम प्रारंभिक पूँजी ज्ञात करने के लिये प्रारंभिक स्थितिदर्शक पत्रक या निवेदन तैयार करो ।

(2) उसके बाद अंतिम पूँजी ज्ञात करने के लिये अंतिम का स्थितिदर्शक पत्रक तैयार करो ।

(3) समायोजन की असर देकर शुद्ध लाभ या हानि ज्ञात करने के लिये लाभ-हानि दर्शाता पत्रक तैयार करो ।

(4) आवश्यक समायोजन या कोई सुधार हो तो उसके बाद का अंतिम आर्थिक चिट्ठा तैयार करो ।

लाभ-हानि ज्ञात करने के लिये निम्न पत्रक का उपयोग किया जा सकता है :

![]()

प्रश्न 4.

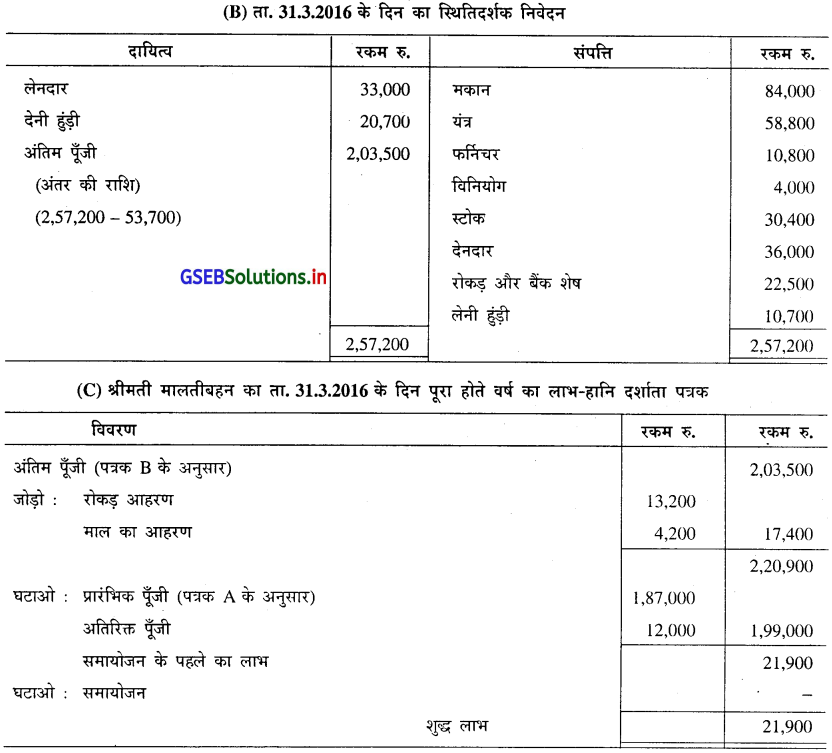

श्रीमती मालतीबहन उनका हिसाब एकहरा पद्धति से रखती है । ता. 1.4.2015 और 31.3.2016 के दिन उनकी संपत्ति और जिम्मेदारियाँ निम्न अनुसार थी :

| विवरण | ता. 1.4.2015 रकम रु. | ता. 31.3.2016 रकम रु. |

| मकान | 84,000 | 84,000 |

| यंत्र | 50,400 | 58,800 |

| फर्निचर | 10,800 | 10,800 |

| विनियोग | 4,000 | 4,000 |

| स्टोक | 25,200 | 30,400 |

| देनदार | 24,000 | 36,000 |

| लेनदार | 16,200 | 33,000 |

| रोकड़ और बैंक शेष | 14,400 | 22,500 |

| देनी हुंडी | 18,000 | 20,700 |

| लेनी हुंडी | 8,400 | 10,700 |

– वर्ष के दरमियान उनका रोकड़ आहरण रु. 13,200 और माल का आहरण रु. 4,200 था । वह व्यवसाय में अतिरिक्त पूँजी रु. 12,000 लाये थे ।

– ता. 31.3.2016 के दिन पूरा होते वर्ष के लिये उनका लाभ-हानि दर्शाता पत्रक तैयार कीजिए ।

उत्तर :

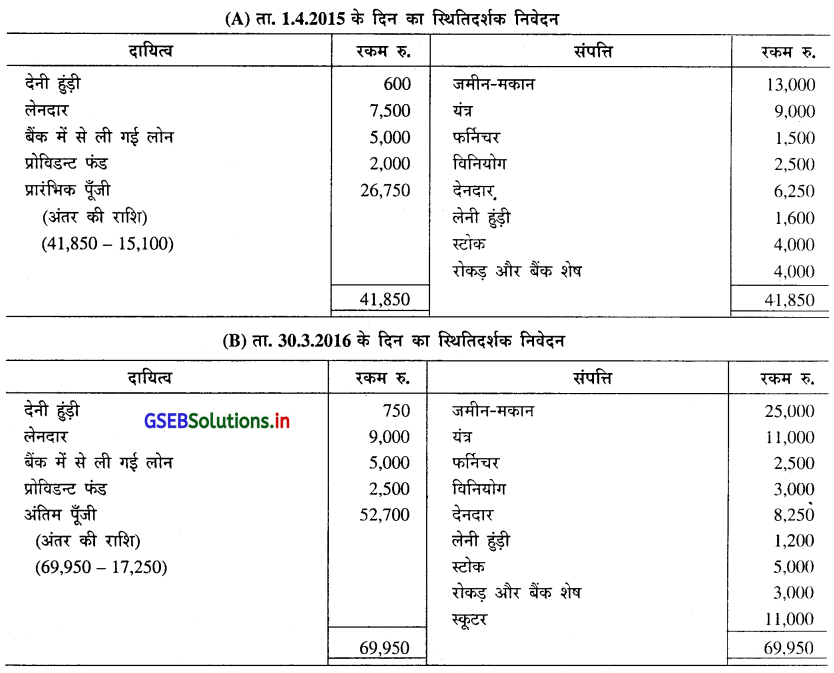

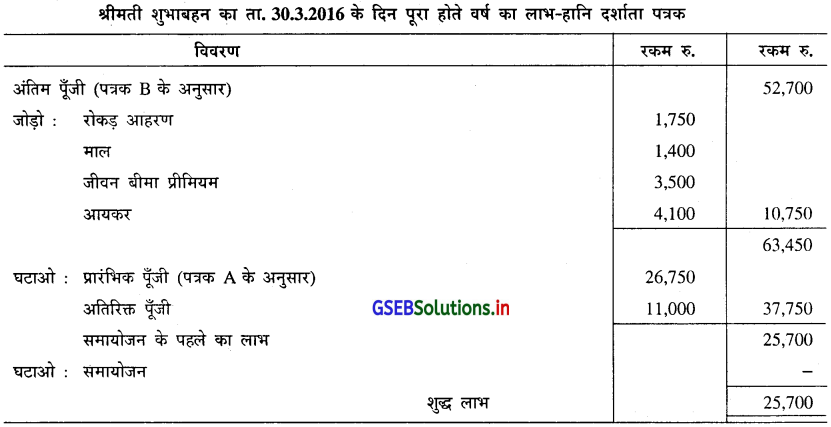

प्रश्न 5.

श्रीमती शुभाबहन नाणावटी उनके हिसाब एकहरा प्रणाली के अनुसार रखती है । उनकी निम्न दी गई जानकारी पर से पूँजी की तुलना की पद्धति से लाभ-हानि ज्ञात करो ।

| विवरण | ता. 1.4.2015 रकम रु. | ता. 30.3.2016 रकम रु. |

| जमीन-मकान | 13,000 | 25,000 |

| यंत्र | 9,000 | 11,000 |

| फर्निचर | 1,500 | 2,500 |

| विनियोग | 2,500 | 3,000 |

| देनदार | 6,250 | 8,250 |

| देनी हुंडी | 600 | 750 |

| लेनदार | 7,500 | 9,000 |

| लेनी हुंडी | 1,600 | 1,200 |

| स्टोक | 4,000 | 5,000 |

| रोकड़ और बैंक शेष | 4,000 | 3,000 |

| बैंक में से ली गई लोन | 5,000 | 5,000 |

| प्रोविडन्ट फंड | 2,000 | 2,500 |

वह वर्ष के दरम्यान 11,000 का निजी मालिकी का स्कूटर धंधे में लाये है और रु. 1,750 का आहरण नकद से किया है । उनका निजी जीवन बीमा प्रीमियम रु. 3,500 और आयकर रु. 4,100 धंधे में से चुकाया गया है, जबकि निजी उपयोग के लिये रु. 1,400 का माल धंधे में से ले गये है ।

उत्तर :

![]()

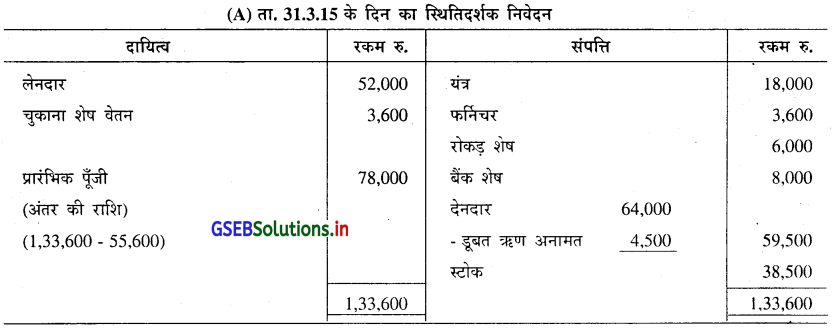

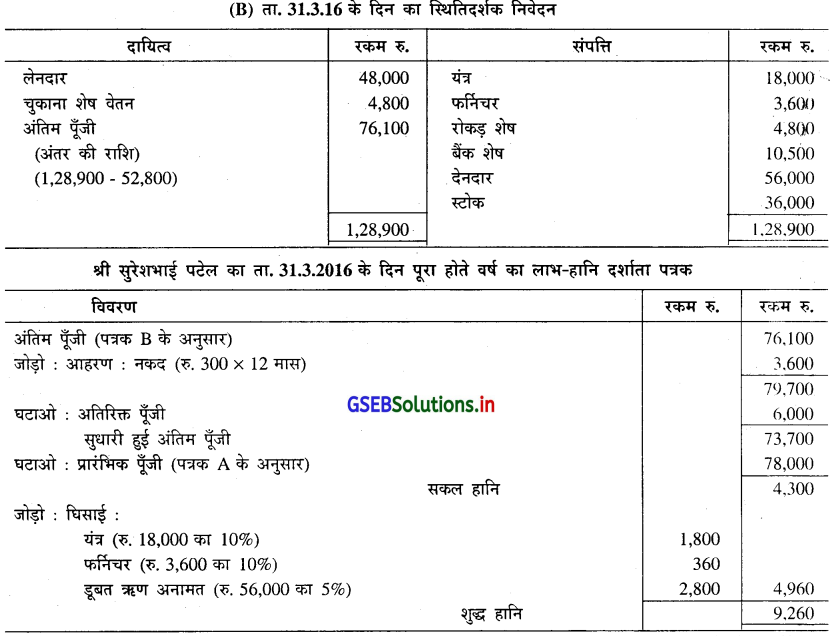

प्रश्न 6.

निम्न जानकारी पर से सुरेशभाई पटेल का ता. 31 मार्च, 2016 को पूरा होते वर्ष का लाभ-हानि दर्शाता पत्रक तैयार करो ।

| विवरण | ता. 31.3.2015 रकम रु. | ता. 31.3.2016 रकम रु. |

| यंत्र | 18,000 | 18,000 |

| फर्निचर | 3,600 | 3,600 |

| रोकड़ शेष | 6,000 | 4,800 |

| बैंक शेष | 8,000 | 10,500 |

| देनदार | 64,000 | 56,000 |

| स्टोक | 38,500 | 36,000 |

| डूबत ऋण अनामत | 4,500 | – |

| लेनदार | 52,000 | 48,000 |

| चुकाना शेष वेतन | 3,600 | 4,800 |

सुरेशभाई ने प्रति मास रु. 300 का आहरण किया था । उन्होंने वर्ष दरम्यान रु. 6,000 नयी पूँजी के रूप में लाये । यंत्र और फर्निचर पर 10% घिसाई गिनो । फुटकर देनदार पर 5% डूबत ऋण अनामत की गणना कीजिए ।

उत्तर :

प्रश्न 7.

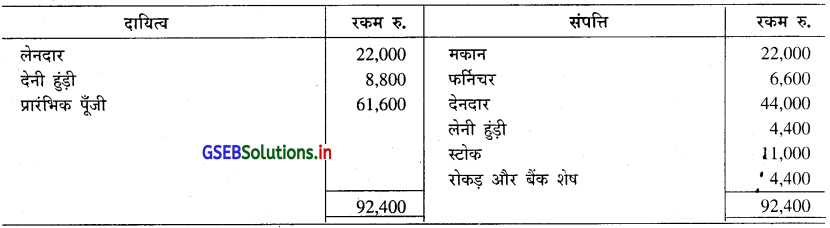

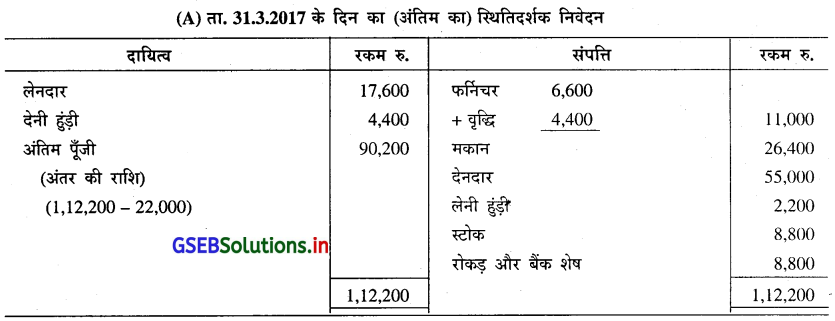

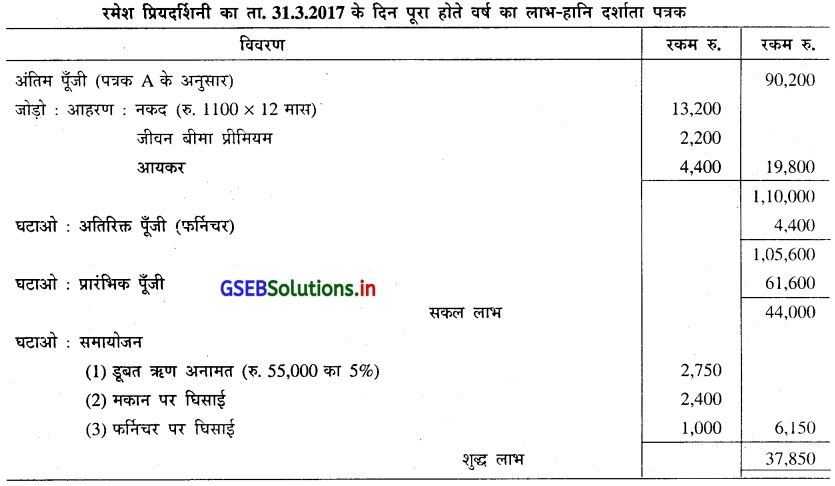

रमेश प्रियदर्शनी खुद का हिसाब एकहरा लेखा पद्धति से रखती है । ता. 1.4.2016 के दिन उनके धंधे की परिस्थिति दर्शानेवाला स्थितिदर्शक पत्रक निम्न अनुसार है :

ता. 31.3.2017 के दिन का शेष निम्न अनुसार है :

अतिरिक्त जानकारी : वर्ष के दरम्यान वह उनका निजी फर्निचर रु. 4,400 का धंधे में लाये थे और उन्होंने मासिक रु. 1,100 की दर से आहरण किया था । उनके जीवन का बीमा प्रीमियम रु. 2,200 तथा आयकर रु. 4,400 धंधे में से चुकाया था । 5% डूबत ऋण अनामत का प्रावधान करो । मकान और फर्निचर पर क्रमश: रु. 2,400 और रु. 1,000 की घिसाई गिनो ।

उपरोक्त जानकारी पर से ता. 31.3.2017 के दिन पूरा होते वर्ष का लाभ-हानि दर्शाता पत्रक तैयार करो ।

उत्तर :

![]()

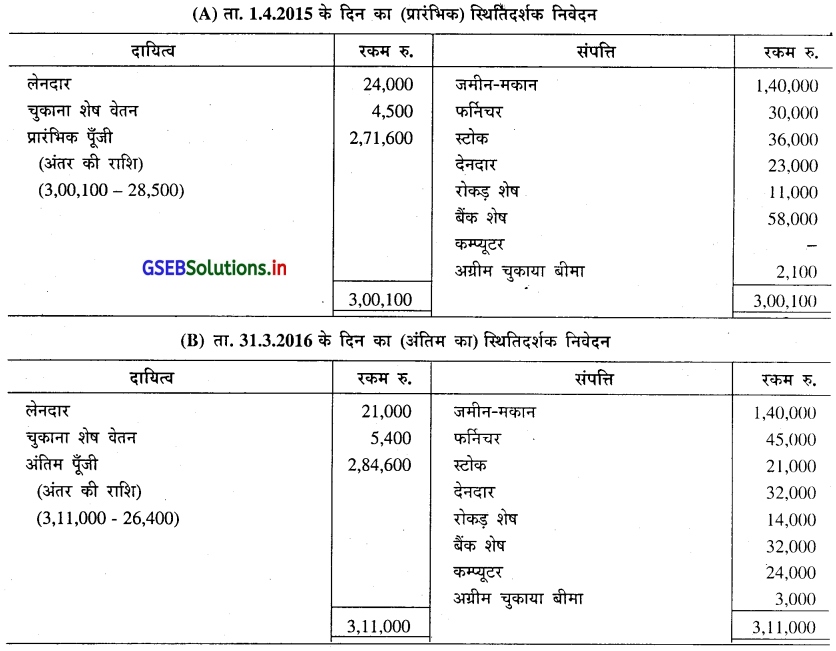

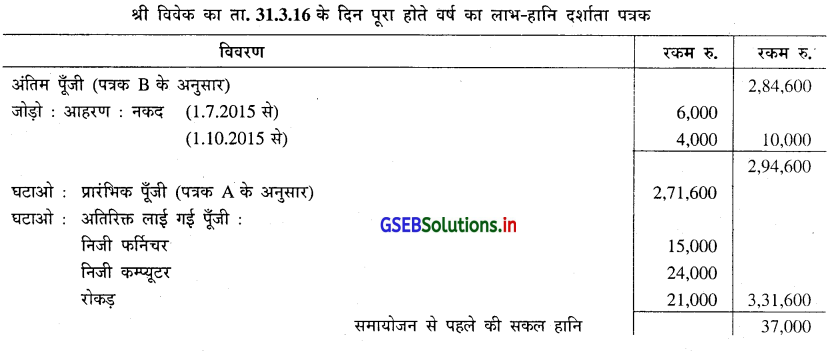

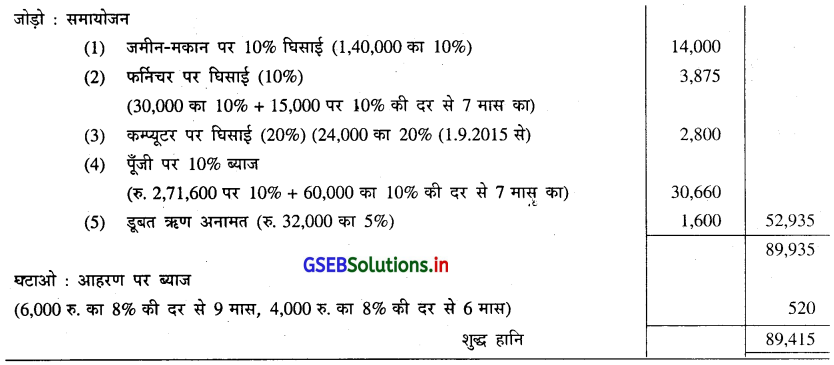

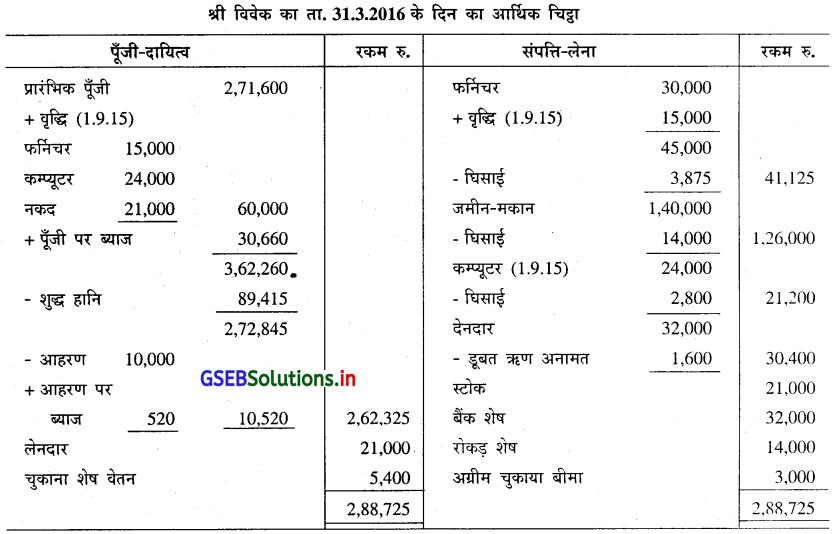

प्रश्न 8.

श्री विवेक खुद का हिसाब एकहरा लेखा प्रणाली से रखता है । उनकी संपत्ति और दायित्व का विवरण निम्न अनुसार है :

| विवरण | ता. 1.4.15 रकम रु. | ता. 31.3.16 रकम रु. |

| मकान-मकान | 1,40,000 | 1,40,000 |

| फर्निचर | 30,000 | 45,000 |

| कम्प्यूटर | – | 24,000 |

| स्टोक | 36,000 | 21,000 |

| रोकड़ शेष | 11,000 | 14,000 |

| बैंक शेष | 58,000 | 32,000 |

| देनदार | 23,000 | 32,000 |

| लेनदार | 24,000 | 21,000 |

| चुकाना शेष वेतन | 4,500 | 5,400 |

| अग्रीम चुकाया बीमा | 2,100 | 3,000 |

अतिरिक्त जानकारी :

उन्होंने व्यवसाय में से ता. 1.7.2015 के दिन रु..6,000 और ता. 1.10.2015 के दिन रु. 4,000 का नकद आहरण किया था । ता. 1.9.2015 के दिन रु. 15,000 का निजी फर्निचर, रु. 24,000 का निजी कम्प्यूटर और रु. 21,000 नकद पेढ़ी में लाये थे । जमीन-मकान तथा फर्निचर पर वार्षिक 10% की दर से घिसाई गिनना है । जबकि कम्प्यूटर पर वार्षिक 20% घिसाई गिनना है । देनदारों पर 5% डूबत ऋण अनामत की गणना करो । पूँजी पर 10% की दर से और आहरण पर 8% की दर से ब्याज गिनना है ।

उपरोक्त विवरण पर से विवेक की बही में लाभ-हानि दर्शाता पत्रक तथा आर्थिक चिट्ठा तैयार करो ।

उत्तर :