Gujarat Board GSEB Textbook Solutions Class 11 Commerce Accounts Part 2 Chapter 9 गैरव्यापारिक संस्था के हिसाब Textbook Exercise Questions and Answers.

Gujarat Board Textbook Solutions Class 11 Accounts Part 2 Chapter 9 गैरव्यापारिक संस्था के हिसाब

स्वाध्याय – अभ्यास

प्रश्न 1.

प्रत्येक प्रश्न के लिये योग्य विकल्प पसंद कीजिए :

जिस संस्था का उद्देश्य लाभ का नहीं परंतु उसके सदस्यों का उत्कर्ष करना और सेवा पूरी करना हो, वह कौन-सी संस्था कहलायेगी ?

(अ) कंपनी

(ब) सरकारी

(क) व्यापारी

(ड) गैरव्यापारिक

उत्तर :

(ड) गैरव्यापारिक

(2) आवक-जावक खाता यह ………………………… खाता जैसा है, जबकि उपज-खर्च खाता यह, ……………………………. खाता जैसा है ।

(अ) लाभ-हानि, रोकड़

(ब) आर्थिक चिट्ठा, लाभ-हानि

(क) लाभ-हानि, आर्थिक चिट्ठा

(ड) रोकड़, लाभ-हानि

उत्तर :

(ड) रोकड़, लाभ-हानि

(3) पूँजी प्रकार के खर्च कहाँ दर्शाये जाते है ?

(अ) आर्थिक चिट्ठा के संपत्ति पक्ष में

(ब) आर्थिक चिट्ठा में जिम्मेदारी पक्ष में

(क) उपज-खर्च खाते के उधार पक्ष में

(ड) आवक-जावक खाते के उधार पक्ष में

उत्तर :

(अ) आर्थिक चिट्ठा के संपत्ति पक्ष में

(4) बड़े पैमाने पर किया गया रंगरोगान खर्च किस प्रकार का खर्च है ?

(अ) राजस्व खर्च

(ब) पूँजीगत खर्च

(क) प्रसारित राजस्व खर्च

(ड) प्रबंधकीय खर्च

उत्तर :

(क) प्रसारित राजस्व खर्च

(5) पूँजीकृत की गई आय कहाँ लिखी जायेगी ?

(अ) उपज-खर्च खाते के उधार पक्ष में

(ब) उपज-खर्च खाते के जमा पक्ष में

(क) आर्थिक चिट्ठा के पूँजी कोष में जोड़ा जायेगा

(ड) आर्थिक चिट्ठा के पूँजीकोष में से घटाया जायेगा ।

उत्तर :

(क) आर्थिक चिट्ठा के पूँजी कोष में जोड़ा जायेगा

![]()

(6) उपज-खर्च खाते की जमा शेष क्या कहलायेगी ?

(अ) उपज की खर्च की अपेक्षा वृद्धि

(ब) खर्च की उपज की अपेक्षा वृद्धि

(क) प्रारंभिक रोकड़/बैंक शेष

(ड) अंतिम रोकड़/बैंक शेष

उत्तर :

(अ) उपज की खर्च की अपेक्षा वृद्धि

(7) स्थिर फंड के विनियोग पर ब्याज कहाँ लिखा जायेगा ?

(अ) आर्थिक चिट्ठा में स्थिर फंड में जोड़ा जायेगा ।

(ब) आर्थिक चिट्ठा में पूँजीकोष में जोड़ा जायेगा ।

(क) आर्थिक चिट्ठा में स्थिर फंड के विनियोग में जोड़ा जायेगा ।

(ड) उपज-खर्च खाते के जमा पक्ष में लिखा जायेगा ।

उत्तर :

(ड) उपज-खर्च खाते के जमा पक्ष में लिखा जायेगा ।

(8) इनामों का वितरण कहाँ लिखा जायेगा ?

(अ) उपज-खर्च खाते उधार

(ब) आवक-जावक खाते उधार

(क) आर्थिक चिट्ठा में इनामी फंड में से घटाया जायेगा

(ड) आर्थिक चिट्ठा में इनामी फंड के विनियोग में से घटाया जायेगा ।

उत्तर :

(क) आर्थिक चिट्ठा में इनामी फंड में से घटाया जायेगा

(9) गैरव्यापारिक संस्था के आवक-जावक खाते की जमा शेष ………………………… कहलायेगी ।

(अ) बैंक शेष

(ब) रोकड़ शेष

(क) बैंक ओवरड्राफ्ट

(ड) उपज की खर्च से वृद्धि

उत्तर :

(क) बैंक ओवरड्राफ्ट

(10) घिसाई का लेखा ………………………. लिखा नहीं जाता ।

(अ) आवक-जावक खाता में

(ब) उपज-खर्च खाता में

(क) आर्थिक चिट्ठा में

(ड) उपर्युक्त तीनों में

उत्तर :

(अ) आवक-जावक खाता में

![]()

प्रश्न 2.

निम्न प्रश्नों के एक वाक्य में उत्तर दीजिए :

(1) किस खाते में सिर्फ रोकड़ के ही व्यवहारों का लेखा होता है ?

उत्तर :

आवक-जावक (आय-व्यय) खाते में सिर्फ रोकड़ के ही व्यवहारों का लेखा होता है ।

(2) सखावत यह किस प्रकार की आय गिनी जायेगी ?

उत्तर :

सखावत यह पूँजीगत आय गिनी जायेगी ।

(3) उपज-खर्च खाते की उधार शेष को क्या कहेंगे ?

उत्तर :

उपज-खर्च खाते की उधार शेष को ‘उपज की अपेक्षा खर्च की वृद्धि’ कहलायेगी ।

(4) धंधे की स्थिर संपत्ति खरीदने के लिये किया गया खर्च कैसा खर्च कहलायेगा ?

उत्तर :

धंधे की स्थिर संपत्ति खरीदने के लिये किया गया खर्च पूँजीगत खर्च कहलाता है ।

(5) जो आय नियमित रूप से प्राप्त होती हो और सामान्य प्रवृत्ति में से उत्पन्न होती हो वह किस प्रकार की आय कहलायेगी ? ।

उत्तर :

जो आय नियमित रूप से प्राप्त होती हो और सामान्य प्रवृत्ति में से उत्पन्न होती हो वह आय राजस्व आय कहलायेगी ।

(6) गैरव्यापारिक संस्था अर्थात् क्या ? उसके उदाहरण दीजिए ।

उत्तर :

गैरव्यापारिक संस्था अर्थात् जिस संस्था का उद्देश्य लाभ कमाना नहीं, परंतु समाज की सेवा, संस्था के सदस्यों का उत्कर्ष, उनके हित का संवर्धन करना, खेलकूद और शिक्षा का प्रचार-प्रसार, सांस्कृतिक प्रवृत्तियों का विकास करना है । ऐसी संस्थाएँ गैरव्यापारिक संस्थाएँ कहलाती है । जैसे : रोटरी-लायन्स क्लब, खेल-कूद की संस्थाएँ, चेम्बर ऑफ कोमर्स, मजदूर संगठन, सार्वजनिक अस्पताल, धर्मादा संस्थाएँ, शैक्षणिक संस्थाएँ, मेडिकल एसोसियेशन, अनाथ आश्रम वगैरह ।

![]()

(7) गैरव्यापारिक संस्था में हिसाब रखने की मुख्य पद्धतियाँ कौन-कौन-सी है ?

उत्तर :

गैरव्यापारिक संस्था में हिसाब रखने की मुख्य दो पद्धतियाँ है :

- व्यापारी पद्धति (Mercantile system)

- रोकड़ पद्धति (Cash system).

(8) गैरव्यापारिक संस्था के हिसाबों में मुख्यत: क्या तैयार किया जाता है ?

उत्तर :

गैरव्यापारिक संस्था के हिसाबों में मुख्यतः तीन खाते तैयार किये जाते है :

- आवक-जावक (आय-व्यय) खाता (Receipt and Payment Account)

- उपज-खर्च खाता (Income and Expenditure Account)

- आर्थिक चिट्ठा (Balance Sheet)

(9) वसीयत अर्थात् क्या ? उसका लेखा कहाँ किया जायेगा ?

उत्तर :

वसीयत (Legacy) अर्थात् जब व्यक्ति के द्वारा वसीयतनामा तैयार कर अपनी खुद की निजी संपत्ति संस्था को वसीयत में हमेशा के लिये दी जाये । वसीयत को आर्थिक चिट्ठा के पूँजी-दायित्व पक्ष में पूँजीगत आय के रूप में पूँजीकोष में जोड़ दिया जायेगा ।

प्रश्न 3.

(अ) संक्षिप्त टिप्पणी लिखिए :

(1) विशेष उद्देश्य के लिये फंड (Funds for Specific purpose) :

गैरव्यापारिक संस्था को कितने ही दान या सखावत किसी विशेष निश्चित उद्देश्य के लिये प्राप्त होते है । इस प्रकार की प्राप्त दान की राशि अलग निश्चित फंड के खाते दर्शाया जाता है । जैसे : किसी अच्छे कार्य के लिये प्रमुख का सन्मान करना तय किया जाये और उसके लिये इकट्ठा किया गया फंड, कोई टुर्नामेन्ट के आयोजन में विजेता को ईनाम देने के लिये फंड ।

इस संबंध में जब कोई खर्च किया जाये तब उस खर्च को खर्च के रूप में उपज-खर्च खाते में दर्शाया नहीं जाता परंतु आर्थिक चिट्ठा के दायित्व पक्ष में संबंधित खर्च में से घटाया जाता है । जैसे : इनाम का खर्च आर्थिक चिट्ठा के पूँजी-दायित्व पक्ष में ईनामी फंड में से घटा दिया जायेगा । उसी प्रकार अगर फंड की राशि का निश्चित प्रकार की प्रतिभुतियों में विनियोग किया गया हो तब प्राप्त ब्याज की राशि को संबंधित फंड में जोड़ दिया जाता है ।

किसी विशेष परिस्थिति में अगर विशेष फंड की रकम की अपेक्षा उससे जुड़ा खर्च किया गया हो और वह अधिक हो तब अतिरिक्त राशि को राजस्व खर्च गिनकर उपज-खर्च खाते उधार किया जाता है ।

(2) प्रसारित राजस्व खर्च (Deferred Revenue Expense) :

व्यापार-धंधे में कितने ही खर्च इस प्रकार के होते है जिनका लाभ लंबे समय तक व्यवसाय को प्राप्त होता रहता है । वह खर्च निश्चित वर्ष में ही चुकाया गया जाता है, परंतु उसका लाभ कुछ वर्षों तक प्राप्त होता रहता है । इसलिये इन खर्चों को जिस वर्ष यह खर्च किया गया हो सिर्फ उसी वर्ष में राजस्व खर्च के रूप में अपलिखित करने के बदले उसका लाभ जितने वर्षों तक मिलने की संभावना हो या जितने वर्षों के बीच में उसे बाँटने का निर्णय किया गया हो उतने वर्ष में प्रमाणसर भाग देकर अपलिखित किया जाता है । इस खर्च को प्रसारित राजस्व खर्च के रूप में जाना जाता है ।

जो राशि अपलिखित की जाती है उसे उपज-खर्च खाते के उधार पक्ष में दर्शाया जाता है । तथा ऐसे खर्च का जो भाग अपलिखित न किया गया हो उसे आर्थिक चिट्ठा के संपत्ति-लेना पक्ष में सबसे अंत में दर्शाया जाता है । जैसे : विज्ञापन प्रसारित खर्च, मैदान लेवलिंग खर्च, मकान रंगरोगान खर्च ।

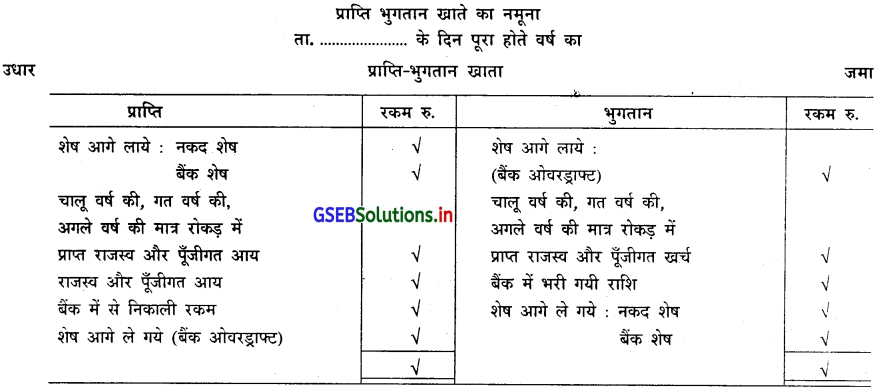

(3) प्राप्ति-भुगतान खाता (आय-व्यय खाता) (Receipt and Payment Account):

गैरव्यापारिक संस्था में रोकड़ तथा बैंक के व्यवहारों को लिखने के लिये आय-व्यय खाता तैयार किया जाता है । गैरव्यापारिक संस्था में ज्यादातर नकद व्यवहार अधिक प्रमाण में होते है । गैरव्यापारिक संस्था में प्राप्त रोकड़ की आय और चकाया रोकड खर्च के आधार पर जिसे तैयार किया जाता है वह आय-व्यय खाता कहलाता है । इसका स्वरूप रोकड़ खाता जैसा है ।

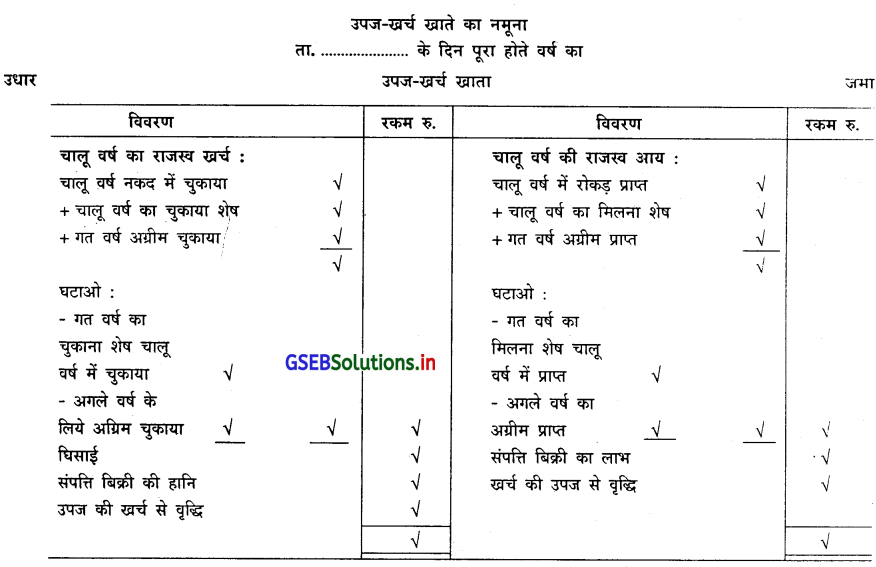

(4) उपज-खर्च खाता (Income-Expenditure Account) :

गैरव्यापारिक संस्था में व्यापारिक संस्था के लाभ-हानि खाते जैसा ही स्वरूप उपज-खर्च प्रकार का खाता है । प्रत्येक हिसाबी वर्ष के अंत में गैरव्यापारिक संस्था का परिणाम जानने के लिये जिस खाते को तैयार किया जाता है वह उपज-खर्च खाता कहलाता है । उपज-खर्च खाते के उधार पक्ष में चालू वर्ष के राजस्व खर्च और जमा पक्ष में चालू वर्ष की राजस्व आय को दर्शाया जाता है । उपज-खर्च खाते के द्वारा संस्था के नियमित खर्च को पूरा करने के लिये पूर्ण प्रमाण में आय है या नहीं वह जाना जाता है ।

(5) लवाजम (शुल्क) (Subscription or Membership Fees) :

गैरव्यापारिक संस्थाओं के मुख्य आय के साधन के रूप में सदस्यों से प्राप्त फीस को गिना जाता है, जिसे शुल्क के रूप में जाना जाता है । संस्था के सदस्य अपना सदस्य पद चालू रखने के बदले प्रति वर्ष संस्था को नियमित रूप से, निश्चित की गई सभ्य फीस देते है । यह आय राजस्व आय के रूप में गिनकर उसे उपज-खर्च खाते के जमा पक्ष में दर्शाया जाता है ।

(ब) अंतर समझाइए :

(1) व्यापारी संस्था के हिसाब और गैरव्यापारिक संस्था के हिसाब

(Difference Between the Accounts of Trading and Non-Trading Concerns):

| अंतर के मुद्दे | व्यापारी संस्था | गैरव्यापारिक संस्था |

| 1. अर्थ | जिस संस्था का उद्देश्य माल की खरीद-बिक्री तथा अन्य व्यापारी प्रवृत्तियों द्वारा लाभ प्राप्त करना होता है वह संस्थाएँ व्यापारी संस्था कहलाती है । | जिस संस्था का उद्देश्य मात्र लाभ प्राप्त करना नहीं अपितु समाज की सेवा तथा कल्याण का हो, उसे गैरव्यापारिक संस्था कहते हैं । |

| 2. व्यापार खाता | व्यापारी संस्थाएँ वर्ष के अंत में धंधे का सकल लाभ या सकल हानि जानने के लिये व्यापार खाता बनाती है । | व्यापारिक संस्थाएँ माल का खरीद-विक्रय न करती होने से तथा लाभ का उद्देश्य न होने से व्यापार खाता नहीं बनाती । |

| 3. लाभ-हानि खाता | व्यापारी संस्था धंधे का परिणाम जानने के लिये लाभ-हानि खाता तैयार करती है । | गैरव्यापारिक संस्था अपने संस्था की उपज और खर्च जानने के लिये लाभ-हानि खाते जैसा ही दूसरा स्वरूप उपज-खर्च खाता तैयार करती है । |

| 4. प्राप्त परिणाम | लाभ-हानि खाते से प्राप्त शुद्ध लाभ या शुद्ध हानि व्यापारी संस्था का परिणाम दर्शाता है । | उपज-खर्च खाते से प्राप्त ‘उपज की खर्च से वृद्धि’ तथा ‘खर्च की उपज से वृद्धि’ गैरव्यापारिक संस्था का परिणाम दर्शाता है । |

| 5. वार्षिक हिसाब | व्यापारी संस्था के वार्षिक हिसाब बनाते समय

(i) व्यापार खाता (ii) लाभ-हानि खाता तथा (iii) आर्थिक चिट्ठा बनाया जाता है । |

गैरव्यापारिक संस्था के वार्षिक हिसाब बनाते समय

(i) उपज-खर्च खाता (ii) आर्थिक चिट्ठा बनाया जाता है । तथा अगर नकद शेष की जानकारी के लिये प्राप्ति भुगतान खाता बनाया जाता है । |

| 6. आय प्राप्ति | व्यापारी संस्था की मुख्य आय उसके माल की बिक्री से प्राप्त है । | गैरव्यापारिक संस्था की मुख्य आय उसके सदस्यों से प्राप्त फीस, प्रवेश फीस, दान तथा अन्य प्रवृत्तियों से प्राप्त होनेवाली आय है । |

| 7. नकद व्यवहार | व्यापारी संस्था में नकद लेन-देन के व्यवहारों को लिखने के लिये रोकड़बही तैयार की जाती है । | गैरव्यापारिक संस्था में रोकड़ से जुड़ी लेन-देन लिखने के लिये प्राप्ति-भुगतान खाता तैयार किया जाता है । |

| 8. पूँजी – पूँजी कोष | व्यापारी संस्था में संपत्ति में से दायित्व घटाने पर अंतर की राशि पूँजी कहलाती है । | गैरव्यापारिक संस्था में संपत्ति में से दायित्व घटाने पर अंतर की राशि पूँजी कोष या स्थायी फंड कहलाती है । |

![]()

(2) पूँजीगत आय और राजस्व आय (Difference Between Capital Income and Revenue Income) :

| अंतर के मुद्दे | पूँजीगत आय | राजस्व आय |

| 1. अर्थ | जो आय संस्था को नियमित रूप से या बारंबार प्राप्त न होती हो तथा जिस आय का लाभ संस्था को लंबे समय तक मिलनेवाला हो उसे पूँजीगत आय कहते हैं । | जो आय संस्था को नियमित रूप से प्राप्त होती हो और संस्था की प्रवृत्तियों में से उत्पन्न होती हो वह आय राजस्व आय कहलाती है । |

| 2. उद्देश्य | पूँजीगत आय प्राप्त करने का उद्देश्य दीर्घकालीन कोष प्राप्त करना है । | राजस्व आय प्राप्त करने का उद्देश्य नियमित आय प्राप्त करना है । |

| 3. हिसाबी प्रस्तुती | पूँजीगत आय आर्थिक चिट्ठा के पूँजी-दायित्व पक्ष में दर्शायी जाती है । | राजस्व आय उपज-खर्च खाते के जमा पक्ष (उपज) में दर्शायी जाती है । |

| 4. प्राप्त होनेवाली जानकारी | पूँजीगत आय से संस्था की आर्थिक स्थिति का ख्याल आता है । | राजस्व आय से संस्था की दिन-प्रतिदिन की उपजों का ख्याल आता है । |

| 5. शेष | पूँजीगत आय खाते की शेष प्रति वर्ष आगे ले जायी जाती है । | राजस्व आय खाते की शेष आगे नहीं ले जायी जाती है । उसे उपज-खर्च खाते में बंद कर दिया जाता है । |

| 6. उदाहरण | वसियत, संपत्ति बिक्री की उपज, सखावत, निश्चित उद्देश्य के लिये दान वगैरह । | शुल्क, होल का किराया, पस्ती का विक्रय, लोकर का किराया वगैरह । |

(3) पूँजीगत खर्च और राजस्व खर्च (Difference Between Capital Expense and Revenue Expense) :

| अंतर के मुद्दे | पूँजीगत खर्च | राजस्व खर्च |

| 1. अर्थ | जो खर्च व्यवसाय में नियमित रूप से या बारंबार न किये जाते हो उसे पूँजीगत खर्च कहते हैं । | जो खर्च संस्था की रोजबरोज की प्रवृत्ति चलाने के लिये नियमित रूप से किया जाता हो उसे राजस्व खर्च कहते हैं । |

| 2. प्राप्त लाभ | पूँजीगत खर्च करने से प्राप्त लाभ संस्था को लंबे समय तक प्राप्त होता है । | राजस्व खर्च करने से खर्च का लाभ संस्था को चालू वर्ष तक ही प्राप्त होता है । |

| 3. स्थायी संपत्ति प्राप्ति | पूँजीगत खर्च करने से संस्था को स्थायी संपत्ति की प्राप्ति होती है । | राजस्व खर्च करने से संपत्ति को कार्यक्षम स्थिति में रखा जा सकता है । |

| 4. उद्देश्य | पूँजीगत खर्च का उद्देश्य स्थायी संपत्तियाँ प्राप्त कर उनकी मदद से सुविधाएँ खड़ी करना और आय प्राप्त करना है । | राजस्व खर्च का उद्देश्य संस्था की प्रवृत्तियों को चलाना है । |

| 5. हिसाबी प्रस्तुती | पूँजीगत खर्च आर्थिक चिट्ठा के संपत्ति-लेना में दर्शाया जाता है । | राजस्व खर्च उपज-खर्च खाते के उधार पक्ष में दर्शाया जाता है । |

| 6. शेष | पूँजीगत खर्च में घिसाई घटाने के बाद जो शेष बचे उसे अगले वर्ष आगे ले जाते है । | राजस्व खर्च की शेष उपज-खर्च खाते ले जाकर बंद कर दिया जाता है । शेष आगे नहीं ले जाया जाता । |

| 7. उदाहरण | जमीन, मकान, यंत्र, फर्निचर आदि की खरीदी, संपत्तियों का स्थापना खर्च वगैरह । | प्रतिदिन होनेवाले संचालन खर्च जैसे : वेतन, डाक तार, मरम्मत खर्च वगैरह । |

(4) प्राप्ति-भुगतान खाता और उपज-खर्च खाता

(Difference Between Receipt-Payment Account and Income-Expenditure Account)

| अंतर के मुद्दे | प्राप्ति-भुगतान खाता | उपज-खर्च खाता |

| 1. अर्थ | गैरव्यापारिक संस्था वर्ष के दरम्यान प्राप्त होनेवाली और चुकाई गई रोकड के शेष की जो सारांश तैयार करती है वह प्राप्ति-भुगतान खाता कहलाता है । | गैरव्यापारिक संस्था वर्ष के अंत में संस्था का परिणाम जानने के लिये जो खाता तैयार करती है उसे उपज-खर्च खाता कहते हैं । |

| 2. स्वरुप | प्राप्ति-भुगतान खाते का स्वरूप रोकड़ खाते की तरह है । | उपज-खर्च खाते का स्वरूप लाभ-हानि खाते की तरह है । |

| 3. प्रारंभिक शेष | इसकी प्रारंभिक शेष नकद शेष और बैंक शेष या बैंक ओवरड्राफ्ट होती है । | इसकी कोई प्रारंभिक शेष नहीं होती । |

| 4. अंतिम शेष | इसके अंत की शेष रोकड़ शेष और बैंक शेष या बैंक ओवरड्राफ्ट होती है । | इसकी अंतिम शेष ‘उपज की खर्च से वृद्धि’ या ‘खर्च की उपज से वृद्धि’ होती है । |

| 5. व्यवहारों का लेखा | इसमें उधार पक्ष में प्राप्ति और जमा पक्ष में भुगतान दर्शाया जाता है । | इसमें उधार पक्ष में राजस्व खर्च और जमा पक्ष में राजस्व आय लिखी जाती है । |

| 6. अंतिम शेष का लेखा | इसके अंत की रोकड़ शेष और बैंक शेष हो तब आर्थिक चिट्ठा में संपत्ति पक्ष में दर्शाया जाता है । यदि इसकी अंतिम शेष ओवरड्राफ्ट हो तो उसे आर्थिक चिट्ठा के दायित्व पक्ष में दर्शाया जाता है । | इस खाते के अंतिम शेष में उपज की वृद्धि हो तो आर्थिक चिट्ठा के पूँजी कोष में जोड़ा जाता है । यदि अंत की शेष खर्च की वृद्धि हो तो आर्थिक चिट्ठा में पूँजी कोष में से घटाया जाता है । |

| 7. समयावधि | इस खाता में रोकड़ प्राप्ति अथवा रोकड़ भुगतान किया खर्च पिछले वर्ष का हो या आगे वर्ष का हो इस खाते में लिखा जाता है । | इस खाता में केवल चालू वर्ष का राजस्व खर्च और उपज लिखी जाती है । पिछले या आगे के वर्ष के उपज और खर्च को ध्यान में नहीं लिया जाता । |

| 8. गैररोकड़ व्यवहार | यह खाता रोकड़ खाते की तरह तैयार किया जाने से घिसाई, डूबत ऋण, अप्राप्त आय या अदत्त खर्च आदि का लेखा नहीं किया जाता । | यह खाता व्यापारिक स्तर पर तैयार किया जाने से घिसाई, डूबत.ऋण, अप्राप्त आय, अदत्त खर्च आदि का लेखा इसमें होता है । |

| 9. आर्थिक चिट्ठा | यह खाता तैयार करते समय आर्थिक चिट्ठा बनाना अनिवार्य नहीं है । | यह खाता तैयार करने के बाद आर्थिक चिट्ठा बनाना आवश्यक है । |

![]()

प्रश्न 4.

गैरव्यापारिक संस्था के आय का वर्गीकरण उदाहरण सहित समझाइए ।

उत्तर :

आय का वर्गीकरण (Classification of Incomes) : संस्था की आय दो प्रकार की होती है :

(1) पूँजीगत आय (Capital Income) : जो आय संस्था को नियमित रूप से या बारंबार प्राप्त न होती हो और जिस आय का लाभ संस्था को लंबे समय तक प्राप्त होता हो उसे पूँजीगत आय कहते हैं । जैसे : ली लोन, प्राप्त वसीयत, निश्चित उद्देश्य के लिये प्राप्त दान, आजीवन सदस्य शुल्क, या आजीवन चंदा वगैरह ।

गैरव्यापारिक संस्था में प्राप्त ऋण के अलावा की पूँजीगत आय । जैसे : दान, वसियत वगैरह पूँजीकोष में जोड़ दी जाती है । तथा इनामी फंड वगैरह आर्थिक चिट्ठा के दायित्व पक्ष में पूँजीकोष से अलग दर्शाया जाता है । प्रत्येक पूँजीगत आय आर्थिक चिट्ठा के पूँजी-दायित्व पक्ष में दर्शायी जाती है ।

(2) राजस्व आय (Revenue Income) : जो आय संस्था को नियमित रूप से प्राप्त होती हो और संस्था की प्रवृत्ति में से उत्पन्न होती

हो वह आय राजस्व आय कहलाती है । जैसे : विनियोग पर ब्याज, मनोरंजन कार्यक्रम की आय, सदस्यों का वार्षिक शुल्क, पस्ती विक्रय, खेलकूद के मैदान के किराये की आय, लोकर्स का किराया, सरकार से प्राप्त ग्रान्ट, (सहाय या सबसिडी) वगैरह ।

प्रत्येक राजस्व आय को उपज-खर्च खाते के जमा पक्ष में दर्शाया जाता है ।

प्रश्न 5.

गैरव्यापारिक संस्था में खर्च का वर्गीकरण उदाहरण सहित समझाइए ।

उत्तर :

खर्च का वर्गीकरण (Classification of Expenses) :

गैरव्यापारिक संस्था में खर्च को तीन भागों में बाँटा जा सकता है :

(1) पूँजीगत खर्च (Capital Expense) : जो खर्च संस्था में नियमित रूप से या बारंबार न किये जाते हो और जिसका लाभ संस्था को लंबे समय तक मिलता हो तथा जिसके द्वारा संस्था को स्थायी स्वरूप की संपत्ति प्राप्त होती हो उसे पूँजीगत खर्च कहते हैं । जैसे : फर्निचर. यंत्र. जमीन. मकान, लायब्रेरी की पुस्तकें, विनियोग, खेलकूद के साधन, एक्स-रे मशीन, स्वीमिंग पुल वगैरह । पूँजीगत खर्च में संपत्ति की खरीदी से संबंधित तमाम खर्च, स्थापित करने का खर्च, स्टेम्प फीस एवं दस्तावेजी खर्च सभी को पूँजीगत खर्च मानकर संपत्ति की किंमत में जोड़ दिया जाता है ।

प्रत्येक पूँजीगत खर्च आर्थिक चिट्ठा के संपत्ति-लेना पक्ष में दर्शाये जाते है ।

(2) राजख खर्च (Revenue Expense) : संस्था की रोजबरोज की प्रवृत्ति चलाने के लिये जो खर्च नियमित रूप से किये जाते हो तथा जिस खर्च का लाभ संस्था को चालू वर्ष तक ही मिलनेवाला हो उसे राजस्व खर्च के रूप में जाना जाता है । जैसे : दिन-प्रतिदिन के संचालन खर्च वेतन, भाड़ा, डाकतार, करवेरा, स्टेशनरी, छपाई खर्च, टेलीफोन खर्च, मोबाईल खर्च, मनोरंजन का कार्यक्रम खर्च, वर्तमान पत्रों का लवाजम, संपत्ति का मरम्मत खर्च, संपत्तियों की घिसाई, मैदान मरम्मत खर्च वगैरह ।

प्रत्येक राजस्व खर्च उपज-खर्च खाते के उधार पक्ष में बताये जाते है ।

(3) प्रसारित राजस्व खर्च या स्थगित राजस्व खर्च (Deferred Revenue Expense) : कुछ खर्च ऐसे होते है कि जिनकी लाभ जिस

वर्ष खर्च चुकाया गया हो उस वर्ष के अलावा उसके बाद के अमुक वर्षों तक प्राप्त होता रहता है । इसलिये यह खर्च जिस वर्ष किये गये हो उस वर्ष पूरे राजस्व खर्च के रूप में अपलिखित करने के बदले अमुक वर्षों में प्रमाणसर अपलिखित किया जाता है । उसे प्रसारित राजस्व खर्च कहते हैं । ऐसे खर्चों का जो भाग अपलिखित न किया गया हो उसे अवास्तविक संपत्ति के रूप में आर्थिक चिट्ठा में संपत्ति पक्ष में अंत में दर्शाया जाता है । जैसे : बड़े पैमाने पर किया विज्ञापन अभिवृद्धि खर्च, प्राथमिक खर्च, शेयर या डिबेंचर प्रकाशित करने का खर्च या बट्टा ।

प्रश्न 6.

प्राप्ति-भुगतान खाता का अर्थ समझाकर उसे तैयार करने के ध्यान में रखने योग्य मुद्दे लिखिए ।

उत्तर :

गैरव्यापारिक संस्था में वर्ष के दरम्यान प्राप्त रोकड़ आय और चुकाये रोकड़ खर्च का जो सारांश (तारीज) तैयार किया जाता है उसे प्राप्ति-भुगतान के रूप में जाना जाता है । यह खाता वर्ष के दौरान हुए रोकड़ व्यवहारों का सारांश है । इसका स्वरूप रोकड़ खाते की तरह होता है ।

प्राप्ति-भुगतान खाता तैयार करते समय ध्यान में रखने योग्य मुद्दे :

(Points to be considered during preparation of Receipt-Payment Account) :

- इस खाते में सभी प्रकार की आय जो नकद में या चेक से प्राप्त हुई हो, तथा सभी प्रकार के नकद भुगतान (व्यय) या चेक से भुगतान उनका लेखा किया जाता है ।

- इस खाते में राजस्व या पूँजीगत दोनों प्रकार की प्राप्ति और भुगतान लिखी जाती है ।

- इस खाते में चालू वर्ष, पिछले वर्ष या आनेवाले वर्ष का प्राप्ति-भुगतान लिखा जाता है ।

- प्रारंभिक रोकड़ शेष या बैंक शेष प्राप्ति-भुगतान खाते के उधार पक्ष में, प्रारंभिक बैंक ओवरड्राफ्ट हो तो जमा पक्ष में दर्शाया जाता है ।

- इस खाते में बिन रोकड़ व्यवहार जैसे : घिसाई, डूबत ऋण, नहीं चुकाया खर्च, नहीं मिली आय, शाख के व्यवहारों का लेखा नहीं किया जाता ।

- वर्ष के अंत में शेष ज्ञात किया जाता है । (i) अगर जमा पक्ष का योग अधिक हो तब अंतर की राशि उधार पक्ष में ‘अंतिम बैंक ओवरड्राफ्ट’ और (ii) अगर उधार पक्ष का योग अधिक आये तब अंतर की राशि जमा पक्ष में ‘अंतिम रोकड़ शेष और बैंक शेष’ कहलायेगी ।

प्रश्न 7.

उपज-खर्च खाते का अर्थ समझाकर, उसे तैयार करने में ध्यान में रखने योग्य मुद्दे लिखिए ।

उत्तर :

गैरव्यापारिक संस्थाओं के द्वारा हिसाबी वर्ष के अंत में व्यवसाय का परिणाम जानने के लिये जो खाता तैयार किया जाता है उसे उपज-खर्च खाता कहते हैं । इस खाते के उधार पक्ष में चालू वर्ष के राजस्व खर्च और जमा पक्ष में चालू वर्ष के राजस्व आय को दर्शाया जाता है । यह खाता व्यापारी संस्था के लाभ-हानि खाते जैसा ही है । इस खाते की मदद से संस्था के रोज-रोज के खर्च को पूरा करने के लिये पूर्ण प्रमाण में उपज है या नहीं यह जाना जा सकता है ।

उपज-खर्च खाता तैयार करते समय ध्यान में रखने योग्य मुद्दे :

(Points to be considered during preparation of Income-Expenditure Account) :

(1) यह खाता व्यापारिक पद्धति से तैयार होने से चालू वर्ष की मिलनी शेष तथा पिछले वर्ष में पेशगी प्राप्त उपज चुकाना शेष और पेशगी

चुकाये खर्चों की असर भी दी जाती है ।

(2) इस खाते में गैर-रोकड़ व्यवहार जैसे : डूबत ऋण, डूबत ऋण प्रावधान, घिसाई आदि भी लिख्खे जाते है ।

(3) इस खाते में केवल चालू वर्ष की राजस्व उपज-खर्च लिखी जाती है । पूँजीगत आय और पूँजीगत खर्च आर्थिक चिट्टे में दर्शाया जाता है ।

(4) इस खाते की कोई प्रारंभिक शेष नहीं होती । परंतु खाते के अंत में सभी व्यवहार की असर देने के बाद जमा पक्ष का योग अधिक हो तब अंतर उधार पक्ष की तरफ ‘खर्च की अपेक्षा उपज की वृद्धि’ से बतायेंगे और उसे आर्थिक चिट्ठा के पूँजी-दायित्व में पूँजीकोष में जोड़ दिया जायेगा । उसी तरह, अगर उधार पक्ष का योग अधिक हो तब अंतर जमा पक्ष की तरफ ‘उपज की अपेक्षा खर्च की वृद्धि’ से बतायेंगे और उसे आर्थिक चिट्ठा के पूँजी-दायित्व में पूँजीकोष में से घटायेंगे ।

![]()

प्रश्न 8.

माँगे गये अनुसार उत्तर दीजिए :

(1) निम्न दिये गये विवरणों का राजस्व आय, पूँजीगत आय, राजस्व खर्च तथा पूँजी खर्च में वर्गीकरण कीजिए :

(1) सभ्य फीस

(2) इनामी फंड

(3) आजीवन सदस्य फीस

(4) वसियत

(5) दान

(6) एक्स-रे मशीन

(7) इनामी फंड का विनियोग

(8) वर्तमान पत्रों का लवाजम

(9) वार्षिक दिन खर्च

(10) खेल-कूद के साधनों की खरीदी

(11) मैदान सुरक्षा खर्च

(12) नाटक की टिकटों का विक्रय

(13) नाटक का खर्च

(14) सरकारी सहाय (सबसिडी)

(15) लोकर का किराया

(16) राष्ट्रीय बचतपत्रों की खरीदी

(17) यंत्र स्थापना की मजदूरी और खर्च

(18) वार्षिक भोजन खर्च

(19) वार्षिक भोजन के लिये योगदान

(20) मनोरंजन कार्यक्रम की आय

(21) वार्षिक समारंभ खर्च

(22) खेलकूद के साधनों का विक्रय

(23) बिलियर्ड टेबल की खरीदी

(24) मरम्मत खर्च

(25) प्रवेश फीस

(26) पुरानी संपत्ति को चालू हालत में लाने का खर्च

(27) संपत्ति बिक्री की हानि

(28) विनियोग पर ब्याज

(29) केन्टीन की आय

(30) संपत्ति पर घिसाई

(31) सखावत

(32) एच.डी.एफ.सी. के बोन्ड की खरीदी

(33). प्रमुख सन्मान फंड

(34) प्रमुख सन्मान खर्च

उत्तर :

आय और खर्च का प्रकार के अनुसार वर्गीकरण :

(1) सभ्य फीस – राजस्व आय

(2) इनामी फंड – पूँजीगत आय

(3) आजीवन सदस्य फीस – पूँजीगत आय

(4) वसियत – पूँजीगत आय

(5) दान – पूँजीगत आय

(6) एक्स-रे मशीन – पूँजीगत खर्च

(7) इनामी फंड का विनियोग – पूँजीगत खर्च

(8) वर्तमान पत्रों का लवाजम – राजस्व खर्च

(9) वार्षिक दिन खर्च – राजस्व खर्च

(10) खेल-कूद के साधनों की खरीदी – पूँजीगत खर्च

(11) मैदान सुरक्षा खर्च – राजस्व खर्च

(12) नाटक की टिकटों का विक्रय – राजस्व आय

(13) नाटक का खर्च – राजस्व खर्च

(14) सरकारी सहाय (सबसिडी) – राजस्व आय

(15) लोकर का किराया – राजस्व आय

(16) राष्ट्रीय बचतपत्रों की खरीदी – पूँजीगत खर्च

(17) यंत्र स्थापना की मजदूरी और खर्च – पूँजीगत खर्च

(18) वार्षिक भोजन खर्च – राजस्व खर्च

(19) वार्षिक भोजन के लिये योगदान – राजस्व आय

(20) मनोरंजन कार्यक्रम की आय – राजस्व आय

(21) वार्षिक समारंभ खर्च – राजस्व खर्च

(22) खेलकूद के साधनों का विक्रय – राजस्व आय

(23) बिलियर्ड टेबल की खरीदी – पूँजीगत खर्च

(24) मरम्मत खर्च – राजस्व खर्च

(25) प्रवेश फीस – राजस्व आय

(26) पुरानी संपत्ति को चालू हालत में लाने का खर्च – पूँजीगत खर्च

(27) संपत्ति बिक्री की हानि – राजस्व खर्च

(28) विनियोग पर ब्याज – राजस्व आय

(29) केन्टीन की आय – राजस्व आय

(30) संपत्ति पर घिसाई – राजस्व खर्च

(31) सखावत – पूँजीगत आय

(32). एच.डी.एफ.सी. के बोन्ड की खरीदी – पूँजीगत खर्च

(33) प्रमुख सन्मान फंड – पूँजीगत आय

(34) प्रमुख सन्मान खर्च – पूँजीगत खर्च

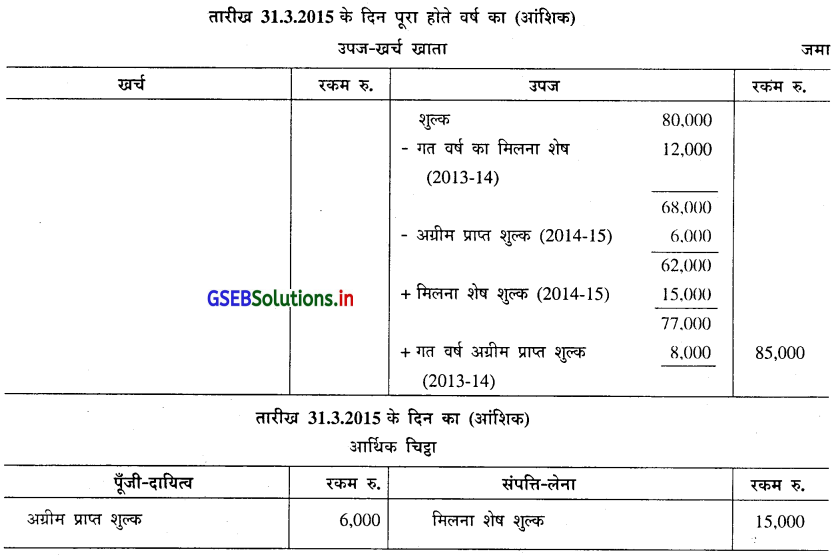

(2) निम्न दर्शायी गयी जानकारी को तारीख 31.3.2015 के दिन पूरा होते वर्ष का उपज-खर्च खाते में और उस दिन के आर्थिक चिट्टे में दर्शाओ । 2014-15 के वर्ष में प्राप्त शुल्क रु. 80,000

| विवरण | ता. 1.4.2014 रकम रु. | ता. 31.3.2015 रकम रु. |

| शुल्क मिलना शेष | 12,000 | 15,000 |

| अग्रीम प्राप्त शुल्क | 8,000 | 6,000 |

उत्तर :

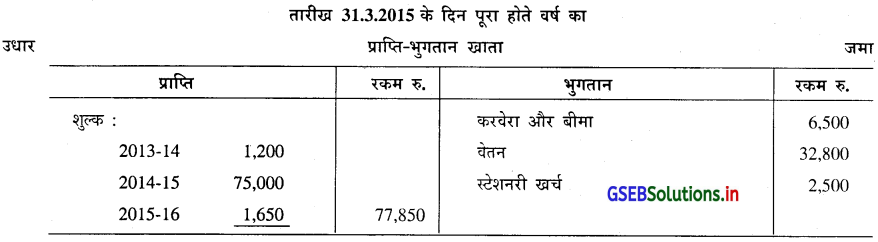

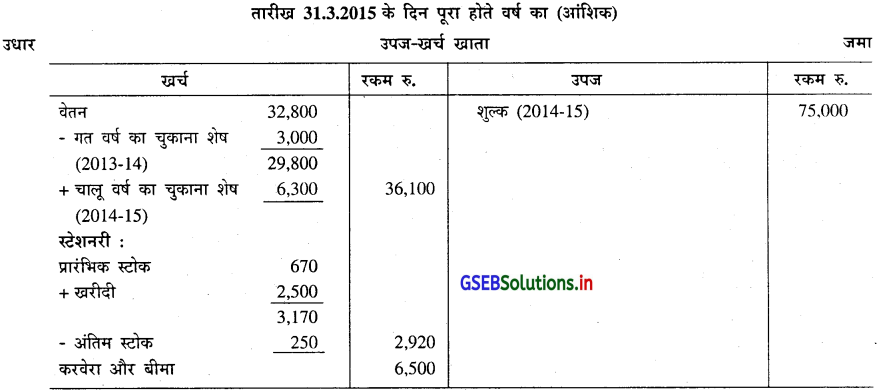

(3) निम्न विवरण तारीख 31.3.2015 के दिन पूरा होते वर्ष के उपज-खर्च खाते में दर्शाइए ।

अन्य जानकारियाँ :

(i) वेतन चुकाना शेष 2013-14 : रु. 3,000

2014-15 : रु. 6,300

(ii) स्टेशनरी का प्रारंभिक स्टोक रु. 670 और वर्ष का अंतिम स्टोक रु. 250

उत्तर :

![]()

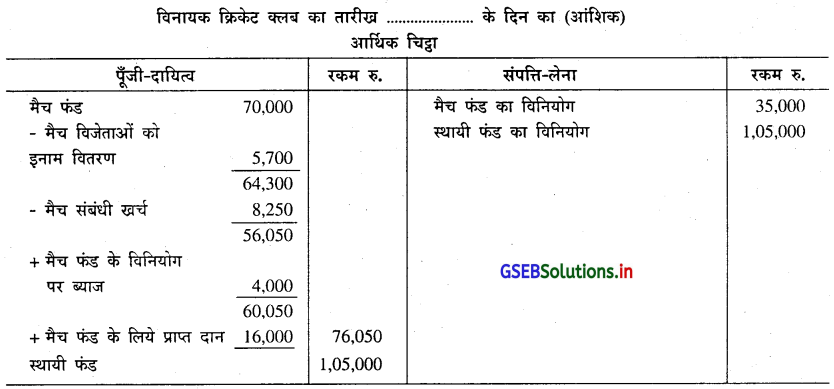

(4) निम्न जानकारी विनायक क्रिकेट क्लब के आर्थिक चिट्टे में दर्शाइए :

उत्तर :

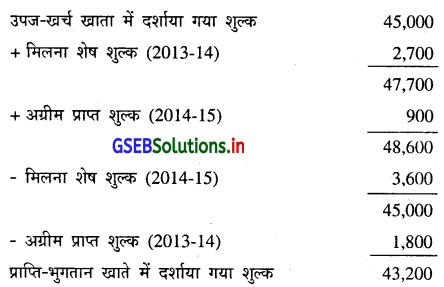

(5) तारीख 31.3.2015 के दिन पूरा होते वर्ष का उपज-खर्च खाता में शुल्क की आय रु. 45,000 दर्शायी गयी है । शुल्क की अन्य जानकारी निम्न अनुसार है :

| विवरण | ता. 31.3.2014 रकम रु. | ता.31.3.2015 रकम रु. |

| मिलना शेष शुल्क | 2,700 | 3,600 |

| अग्रीम प्राप्त शुल्क | 1,800 | 900 |

तारीख 31.3.2015 के दिन पूरा होते वर्ष के प्राप्ति-भुगतान खाता में शुल्क की राशि दर्शाओ ।

उत्तर :

प्राप्ति-भुगतान खाता में नकद से प्राप्त शुल्क दर्शाया जायेगा, जबकि उपज-खर्च खाता में चालू वर्ष का कुल शुल्क दर्शाया जायेगा ।

स्पष्टता : उपज-खर्च खाते में दर्शायी गयी प्रत्येक लेखा के विपरीत की असर देने से प्राप्ति-भुगतान खाते में दर्शाया गया शुल्क प्राप्त हो जायेगा ।

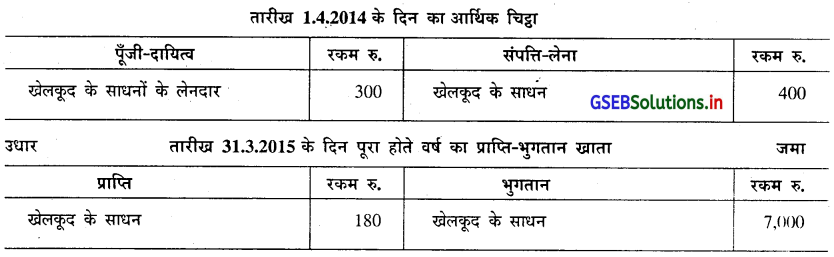

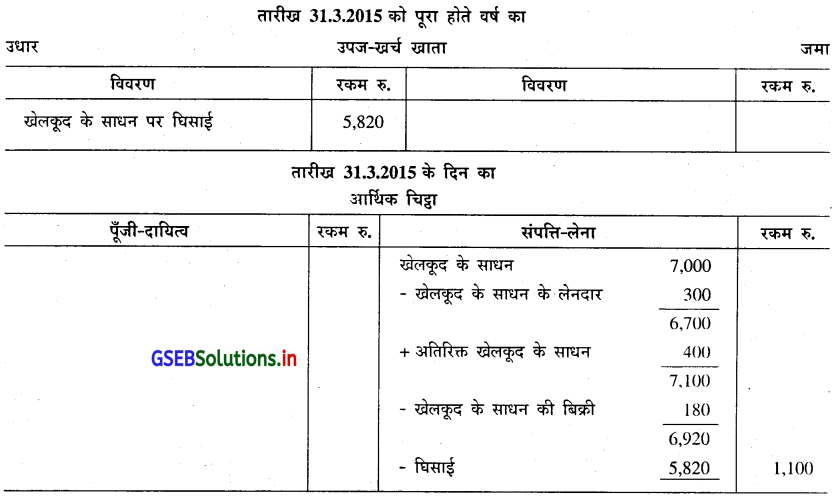

(6) तारीख 31.3.2015 के दिन वार्षिक हिसाब तैयार करते समय निम्न जानकारियाँ हिसाब में किस प्रकार दर्शायेंगे ?

अतिरिक्त जानकारी : तारीख 31.3.2015 के दिन हाथ पर खेलकूद के साधन रु. 1,100

उत्तर :

![]()

प्रश्न 9.

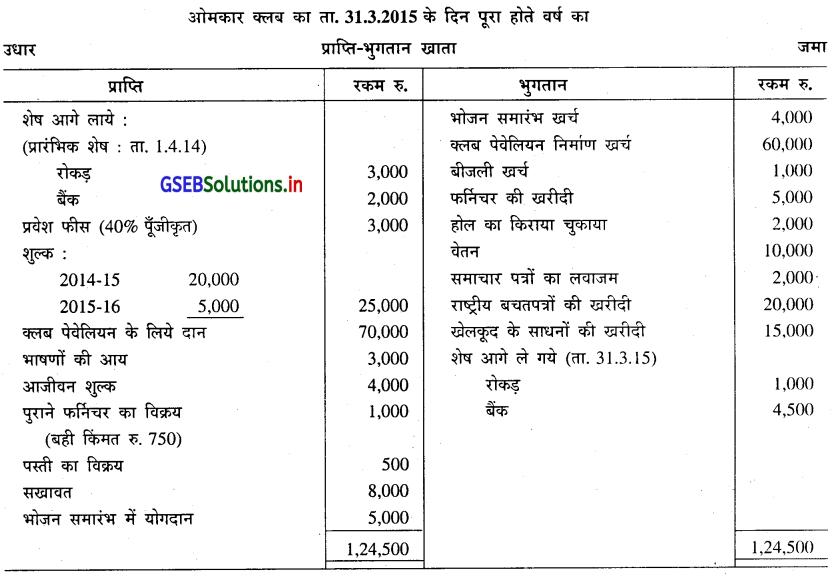

निम्न दी गयी जानकारी पर से ओमकार क्लब का तारीख 31.3.2015 के दिन पूरा होते वर्ष का प्राप्ति-भुगतान खाता तैयार कीजिए ।

अतिरिक्त जानकारी :

(1) वेतन के रु. 10,000 चुकाना शेष है ।

(2) खेलकूद के साधनों पर 10% घिसाई गिनो ।

(3) शुल्क के रु. 2,500 मिलना शेष है ।

(4) रु. 500 होल का किराया अग्रीम चुकाया है ।

उत्तर :

प्रश्न 10.

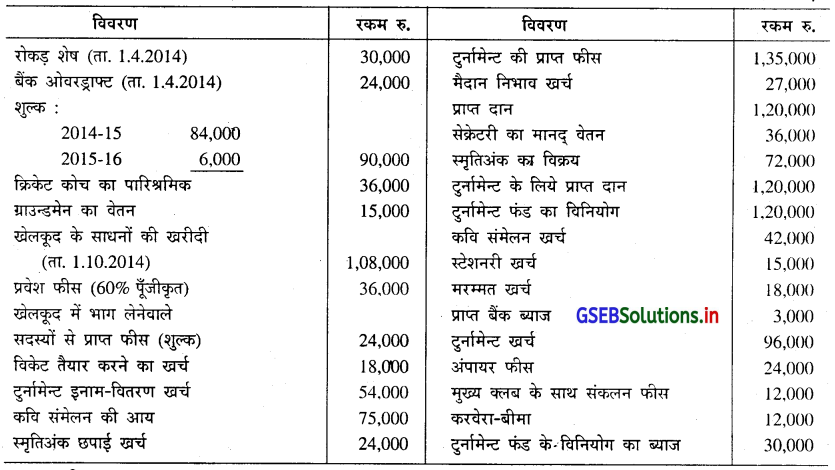

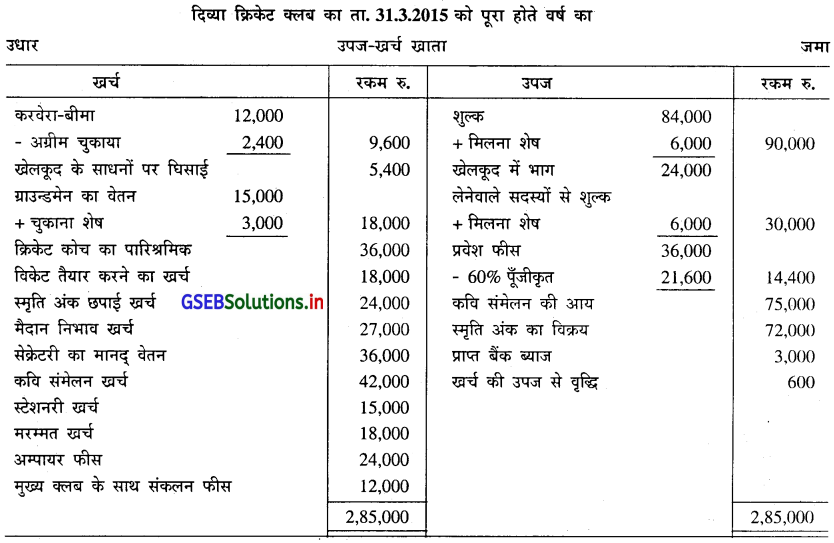

निम्न दी गई जानकारी पर से दिव्या क्रिकेट क्लब का तारीख 31.3.2015 के दिन पूरा होते वर्ष का उपज-खर्च खाता तैयार कीजिए ।

अतिरिक्त जानकारी :

(1) बीमा के रु. 2,400 अग्रीम चुकाया है ।

(2) खेलकूद में भाग लेनेवाले सदस्यों के पास से रु. 6,000 फीस (शुल्क) मिलना शेष है ।

(3) सदस्यों के पास से चालू वर्ष का शुल्क रु. 6,000 मिलना शेष है ।

(4) खेलकूद के साधनों पर 10% घिसाई गिनना है ।

(5) वेतन के रु. 3,000 चुकाना शेष है ।

उत्तर :

![]()

प्रश्न 11.

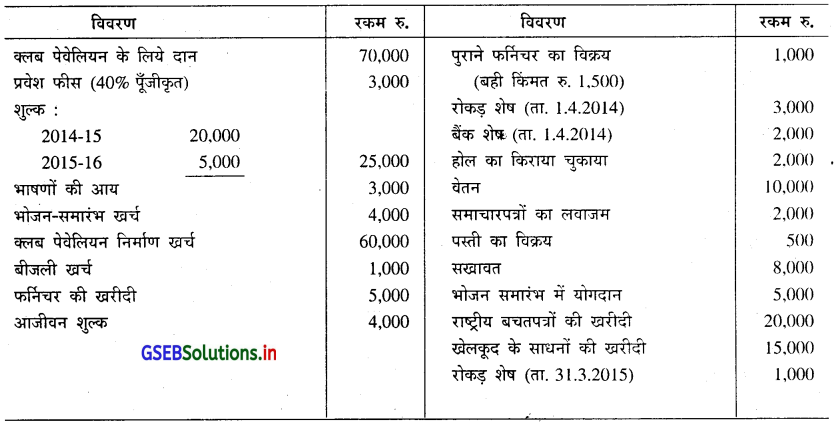

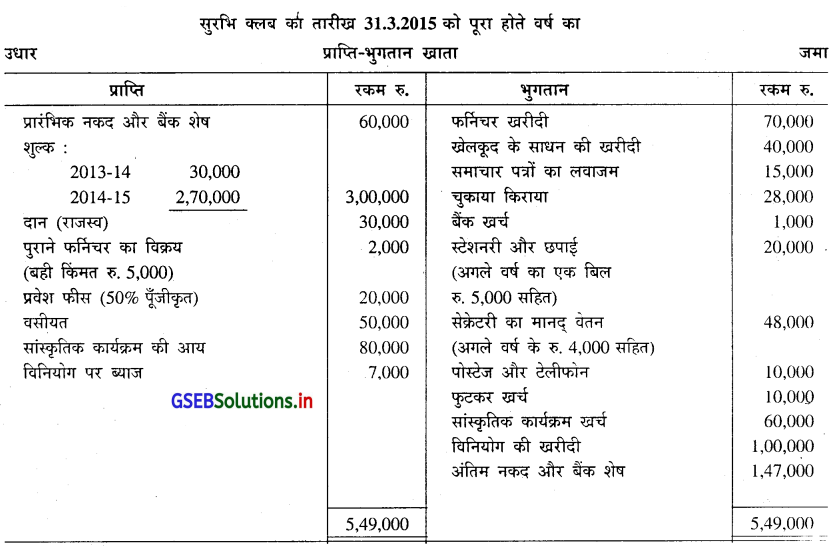

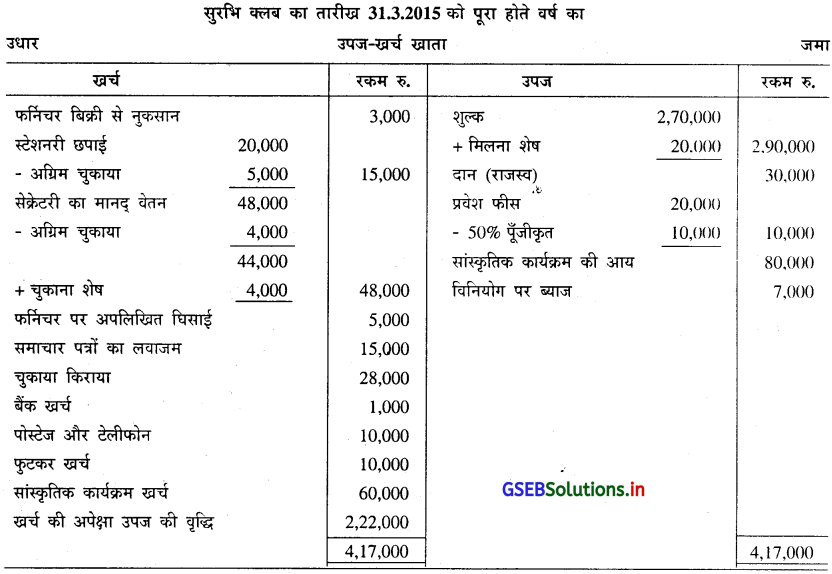

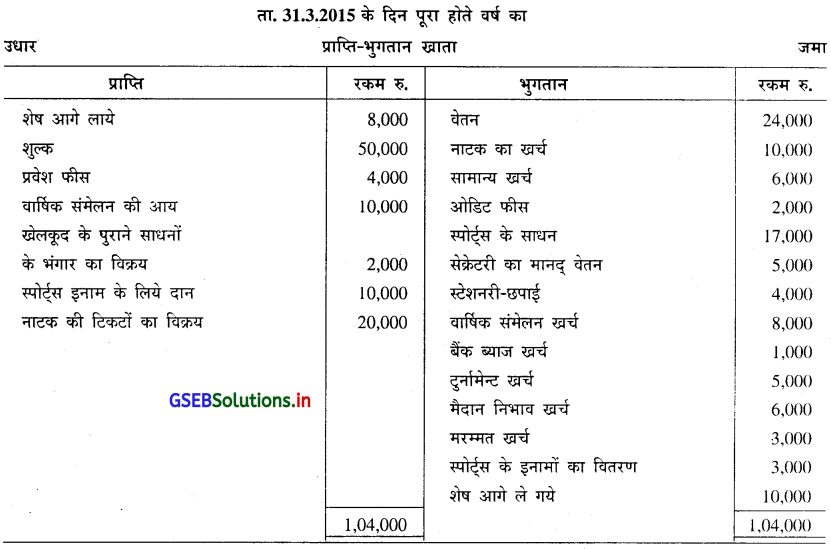

सुरभि क्लब की निम्न जानकारी पर से तारीख 31.3.2015 के दिन पूरा होते वर्ष का प्राप्ति-भुगतान खाता तथा उपज-खर्च खाता तैयार कीजिए ।

| विवरण | रकम रु. |

| रकम रु. शुल्क (2013-14 के वर्ष के रु. 30,000 सहित) | 3,00,000 |

| वर्ष के अंत में शेष शुल्क | 20,000 |

| दान (राजस्व) | 30,000 |

| फर्निचर की खरीदी | 70,000 |

| खेलकूद के साधनों की खरीदी | 40,000 |

| समाचारपत्रों का शुल्क | 15,000 |

| पुराने फर्निचर का विक्रय (बहीकिंमत रु. 5,000) | 2,000 |

| प्रारंभिक रोकड़ और बैंक शेष | 60,000 |

| चुकाया भाड़ा | 28,000 |

| बैंक खर्च | 1,000 |

| स्टेशनरी और छपाई (गत वर्ष का एक बिल रु. 5,000 सहित) | 20,000 |

| प्रवेश फीस (50% पूँजीकृत) | 20,000 |

| वसियत | 50,000 |

| सेक्रेटरी का मानद् वेतन (गत वर्ष के रु. 4,000 सहित) | 48,000 |

| मानद् वेतन चुकाना शेष | 4,000 |

| पोस्टेज और टेलीफोन | 10,000 |

| फुटकर खर्च | 10,000 |

| सांस्कृतिक कार्यक्रम की आय | 80,000 |

| सांस्कृतिक कार्यक्रम का खर्च | 60,000 |

| फर्निचर पर अपलिखित घिसाई | 5,000 |

| विनियोग की खरीदी | 1,00,000 |

| विनियोग पर ब्याज | 7,000 |

उत्तर :

प्रश्न 12.

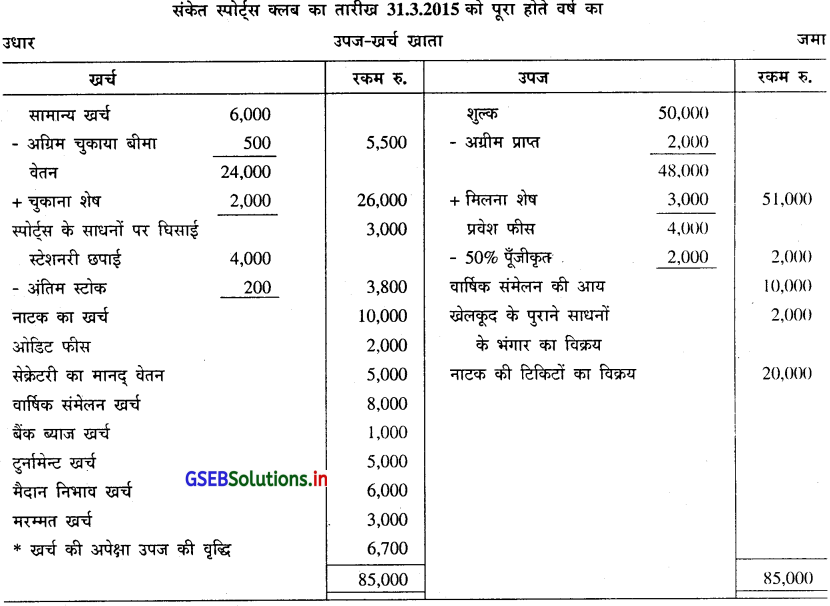

तारीख 31.3.2015 के दिन पूरा होते वर्ष की संकेत स्पोर्ट्स क्लब की निम्न जानकारी पर से उस तारीख को पूरा होते वर्ष का उपज-खर्च खाता तैयार करो ।

समायोजन :

(1) शुल्क में 2015-16 के वर्ष का प्राप्त शुल्क रु. 2,000 का समावेश हुआ है ।

(2) 2014-15 के वर्ष का शुल्क मिलना शेष रु. 3.000

(3) सामान्य खर्च में अग्रीम चुकाया बीमा के रु. 500 का समावेश हुआ है ।

(4) वेतन चुकाना शेष रु. 2,000 (5) स्पोर्ट्स के साधनों पर रु. 3,000 की घिसाई गिनना है ।

(6) प्रवेश फीस के 50% पूँजीकृत करना है ।

(7) स्टेशनरी का स्टोक रु. 200

उत्तर :

* ‘उत्तरमाला में इस प्रश्न का उत्तर ‘खर्च की अपेक्षा उपज की वृद्धि’ रु. 4,700 दी गई है, परंतु सवाल में दिये गये विवरण की गणना करने पर उत्तर ‘खर्च की अपेक्षा उपज की वृद्धि’ 6,700 रु. आता है ।’

![]()

प्रश्न 13.

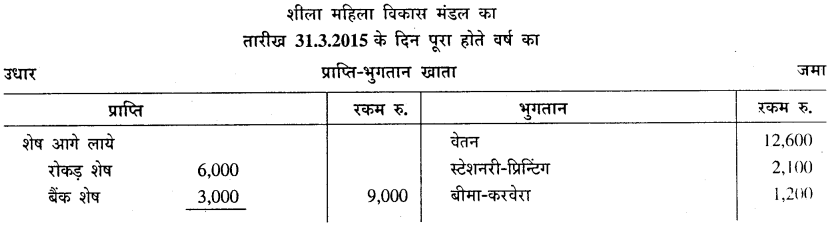

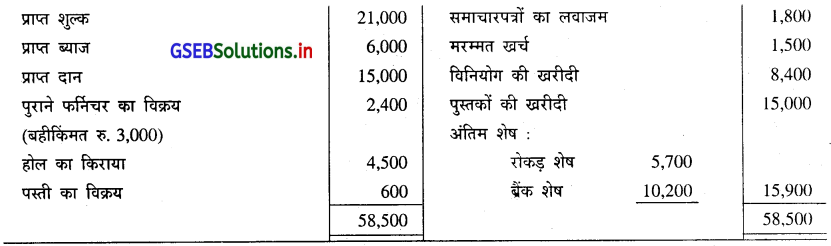

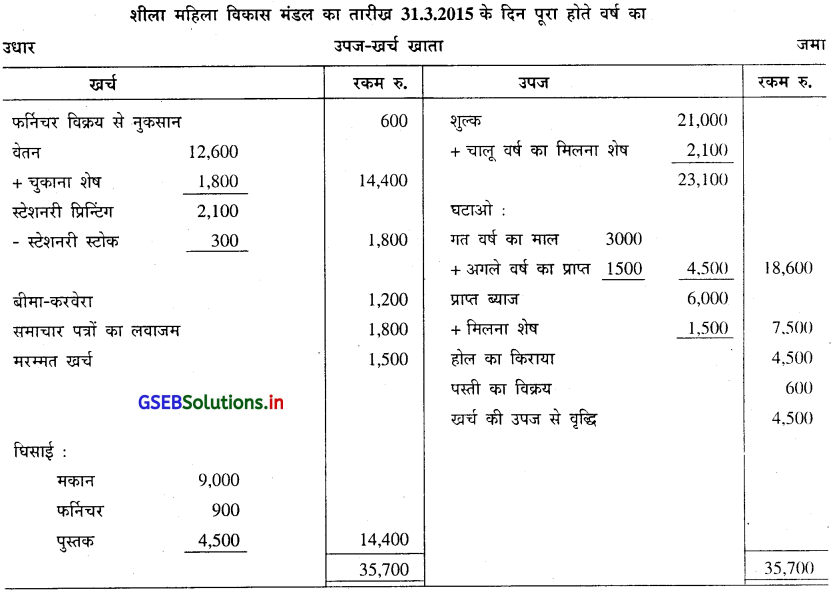

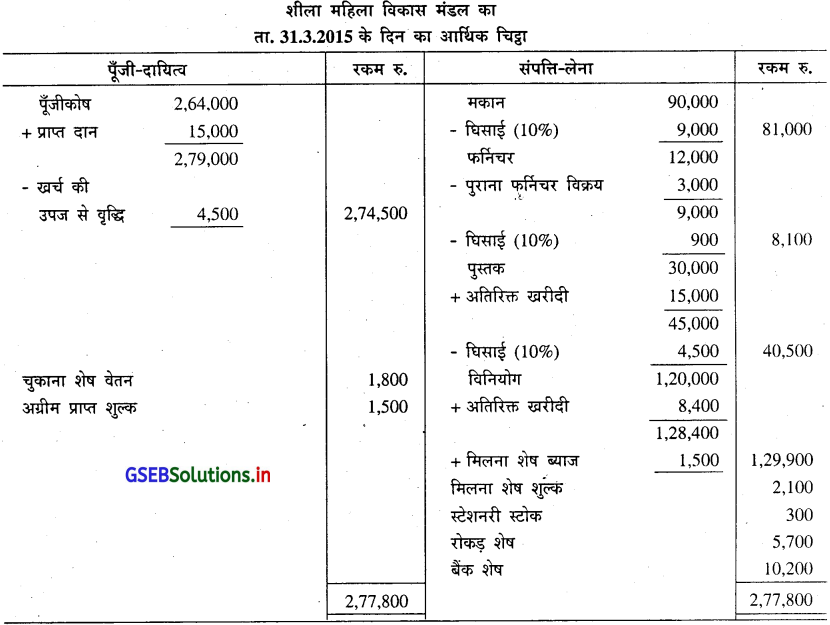

तारीख 31.3.2015 के दिन पूरा होते वर्ष का शीला महिला विकास मंडल का प्राप्ति-भुगतान खाता पर से तथा दिये गये अन्यविवरण पर से मंडल का तारीख 31.3.2015 के दिन पूरा होते वर्ष का उपज-खर्च खाता तथा उस दिन का आर्थिक चिट्टा तैयार कीजिए ।

अन्य जानकारी :

(1) तारीख 1.4.2014 के दिन शेष :

मकान रु. 90,000, फर्निचर रु. 12,000, पुस्तक रु. 30,000, विनियोग रु. 1,20,000, मिलना शेष शुल्क रु. 3.000 और स्थायी फंड रु. 2,64,000 (2) शुल्क में 2015-16 के वर्ष के लिये प्राप्त शुल्क रु. 1,500 का समावेश होता है ।

(3) 2014-15 के वर्ष के लिये मिलना शेष शुल्क रु. 2,100

(4) चुकाना शेष वेतन रु. 1,800

(5) ता. 31.3.2015 के दिन उपयोग बिना की स्टेशनरी रु. 300 की थी ।

(6) मकान, फर्निचर तथा पुस्तकों की अंतिम शेष पर 10% घिसाई का प्रावधान करो ।

(7) विनियोग पर मिलना शेष ब्याज रु. 1,500

उत्तर :

![]()

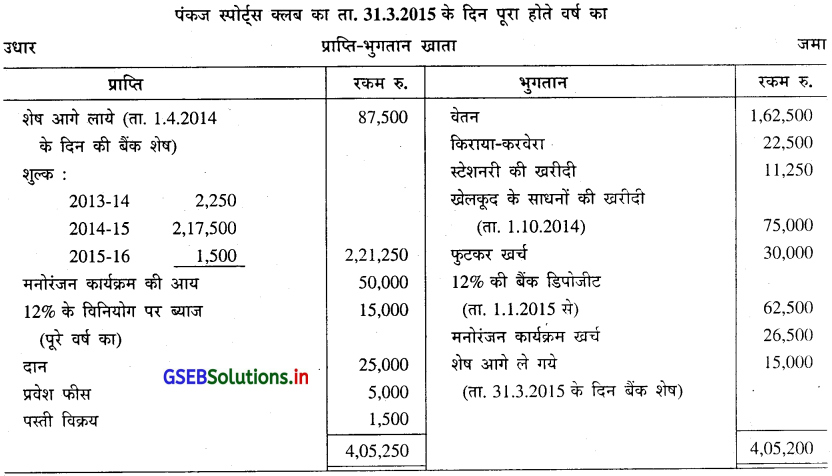

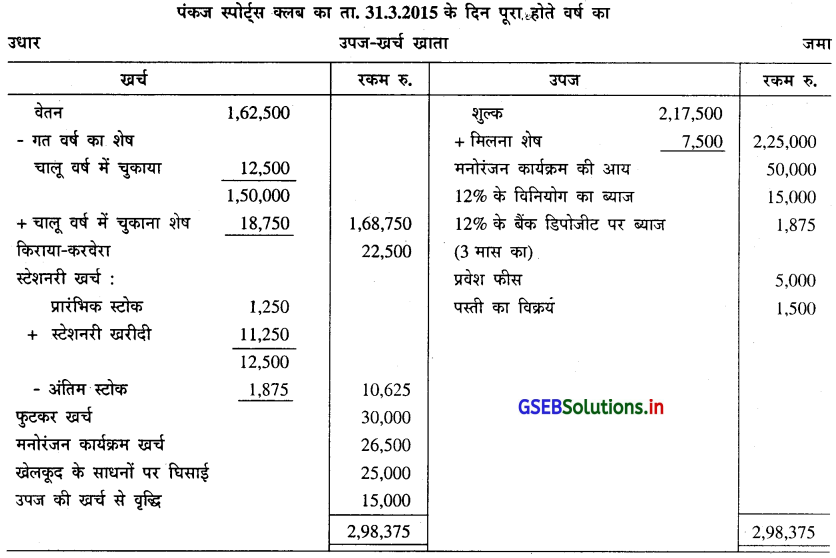

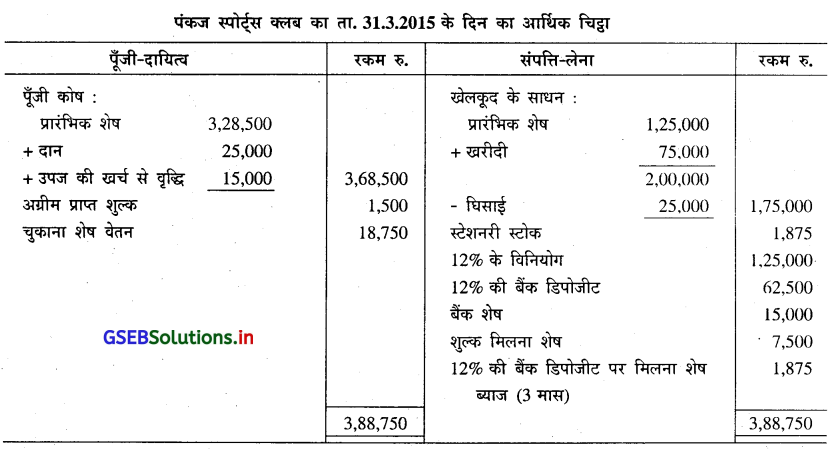

प्रश्न 14.

पंकज स्पोर्ट्स क्लब की निम्न विवरण पर से ता. 31.3.2015 के दिन पूरा होते वर्ष का उपज-खर्च खाता और उसी तारीख का आर्थिक चिट्ठा तैयार कीजिए ।

अतिरिक्त जानकारी :

(1) क्लब में कुल 300 सदस्य है, जो प्रत्येक वार्षिक रु. 750 शुल्क देते है ।

(2) प्रारंभिक पूँजीकोष रु. 3,28,500

(3) चुकाना शेष वेतन ता. 31.3.2014 के दिन रु. 12,500, ता. 31.3.2015 के दिन रु. 18,750

(4) स्टेशनरी का प्रारंभिक स्टोक रु. 1,250 था, जबकि अंतिम स्टोक रु. 1,875 का था ।

(5) ता. 1.4.2014 के दिन खेलकूद के साधन रु. 1,25,000 का था, जबकि ता. 31.3.2015 के दिन खेलकूद के साधनों की किंमत रु. 1,75,000 थी ।

उत्तर :

प्रश्न 15.

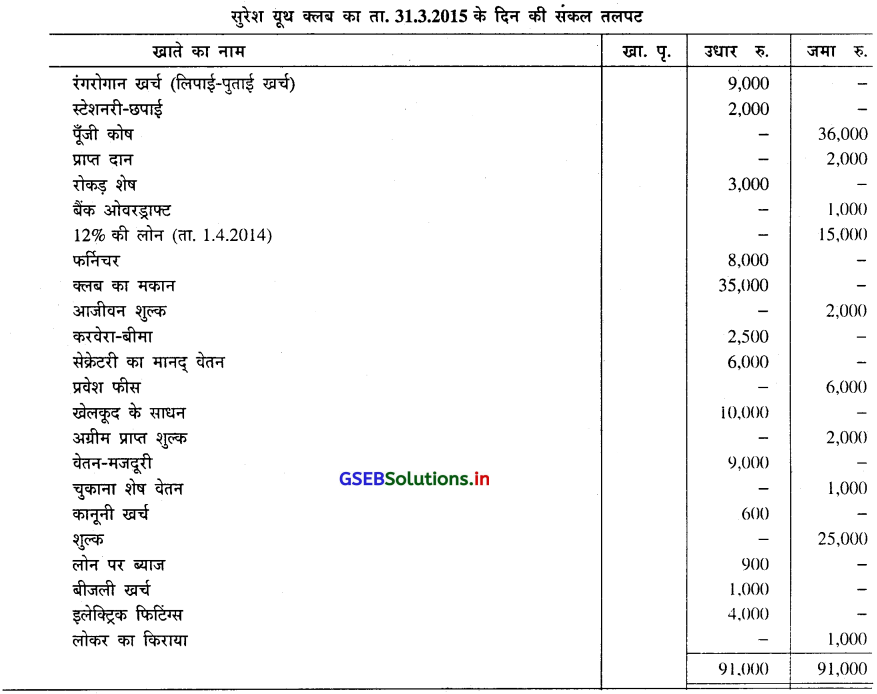

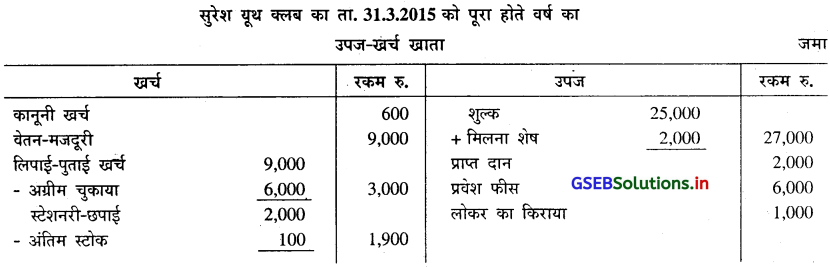

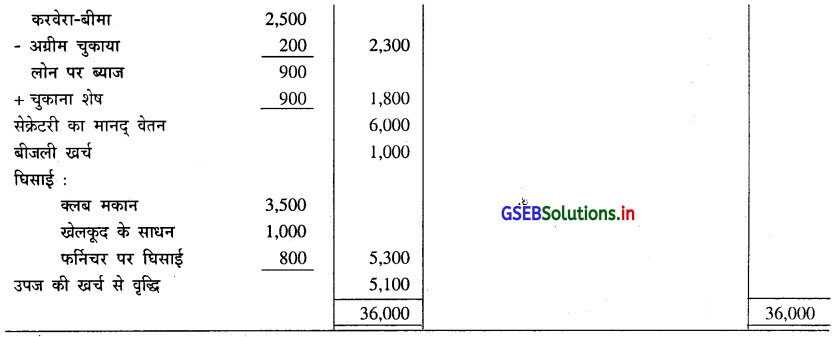

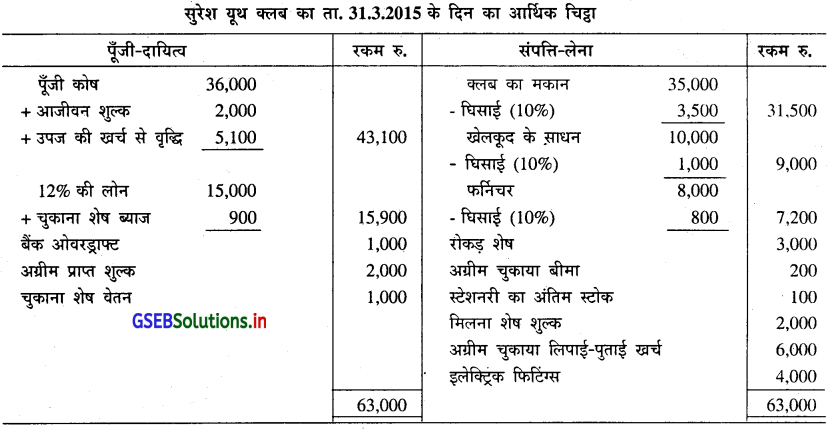

सुरेश यूथ क्लब का निम्न दिये गये सकल तलपट पर से ता. 31.3.2015 के दिन पूरा होते वर्ष का उपज-खर्च खाता तथा उस दिन का आर्थिक चिट्ठा तैयार कीजिए ।

समायोजन :

(1) 2014-15 के वर्ष का मिलना शेष शुल्क रु. 2,000

(2) लिपाई-पुताई खर्च का 2/3 भाग अगले वर्ष के लिये ले जाना है ।

(3) उपयोग किये बिना की स्टेशनरी रु. 100 की है ।

(4) क्लब का मकान खेलकूद के साधन तथा फर्निचर पर 10% घिसाई गिनो ।

(5) दान की रकम राजस्व आय गिननी है ।

(6) अग्रीम चुकाया बीमा रु. 200 है ।

उत्तर :

![]()

प्रश्न 16.

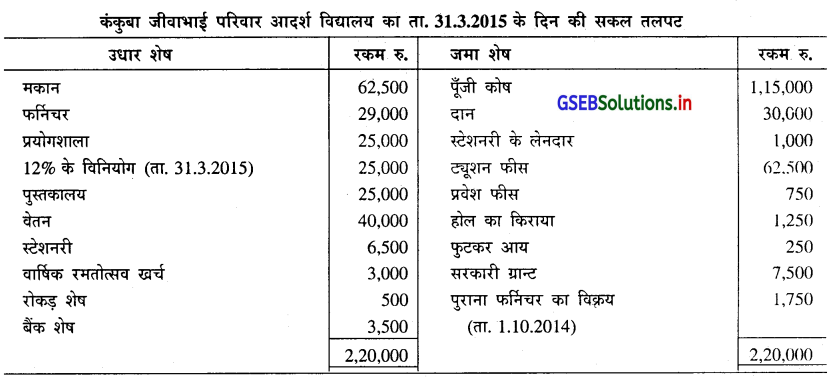

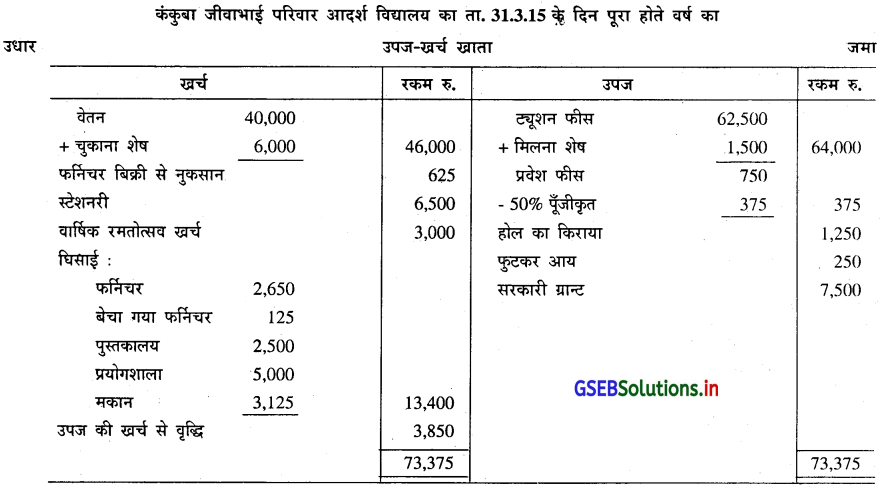

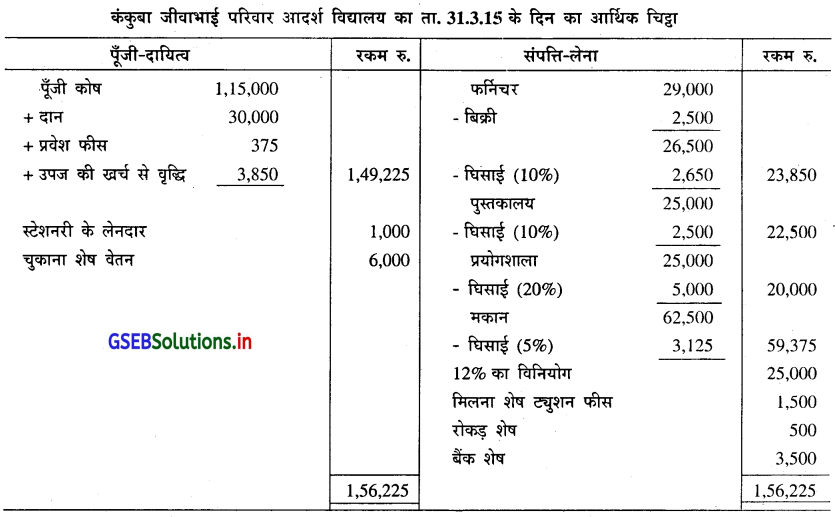

निम्न दिये गये कंकुबा जीवाभाई परिवार आदर्श विद्यालय के ता. 31.3.2015 के दिन की सकल तलपट और अतिरिक्त जानकारी पर से उपज-खर्च खाता और आर्थिक चिट्ठा तैयार कीजिए ।

अतिरिक्त जानकारी :

(1) प्रवेश फीस 50% पूँजीकृत करना है ।

(2) ट्यूशन फीस रु. 1,500 मिलना शेष है ।

(3) वेतन रु. 6,000 चुकाना शेष है ।

(4) बेचे गये फर्निचर की बहीकिंमत रु. 2,500 है ।

(5) फर्निचर और पुस्तकालय पर 10%, प्रयोगशाला पर 20% और मकान पर 5% घिसाई गिनो ।

उत्तर :

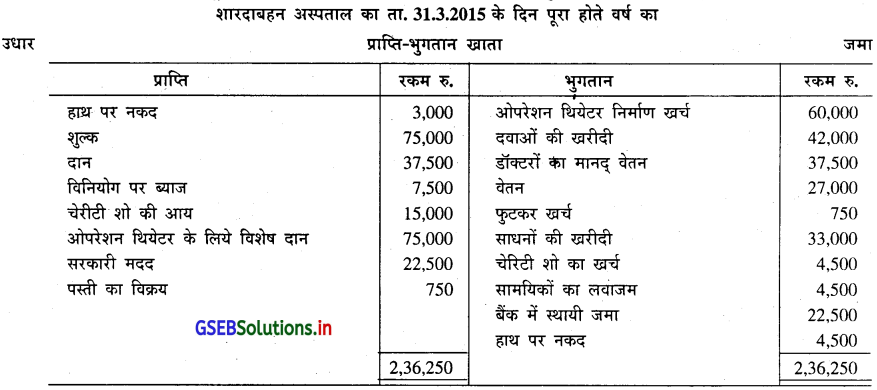

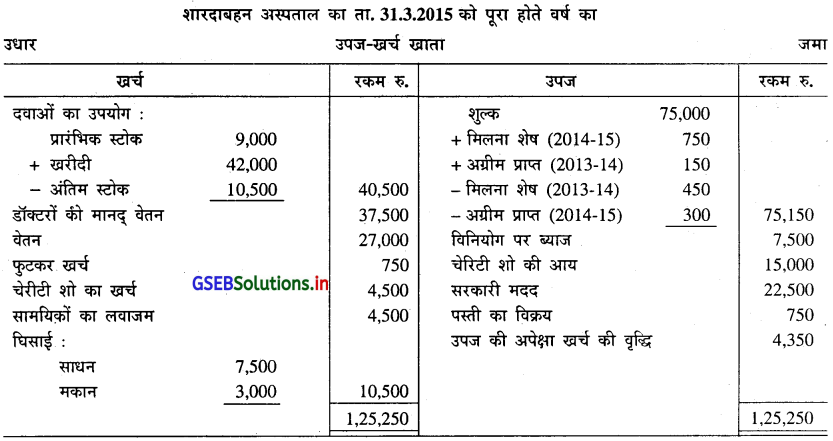

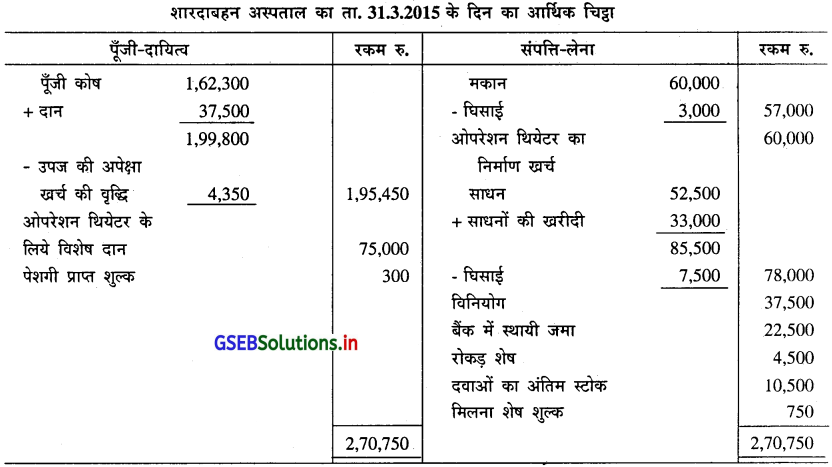

प्रश्न 17.

ता. 31.3.2015 के दिन पूरा होते वर्ष का शारदाबहन अस्पताल का प्राप्ति-भुगतान खाता निम्न अनुसार है :

अन्य जानकारी :

| विवरण : | ता. 1.4.2014 रकम रु. | ता. 31.3.2015 रकम रु. |

| मिलना शेष शुल्क | 450 | 750 |

| अग्रीम प्राप्त शुल्क | 150 | 300 |

| दवाईयों का स्टोक | 9,000 | 10,500 |

| साधनों की किंमत | 52,500 | 78,000 |

| मकान घटाओ घिसाई | 60,000 | 57,000 |

| विनियोग | 37,500 | 37,500 |

| पूँजी फंड | 1,62,300 | (?) |

दिये गये प्राप्ति-भुगतान खाता पर से तथा दी गई अतिरिक्त जानकारी को ध्यान में लेकर अस्पताल का ता. 31.3.2015 के दिन पूरा होते वर्ष का उपज-खर्च खाता और उस दिन का आर्थिक चिट्ठा तैयार करो ।

उत्तर :

![]()

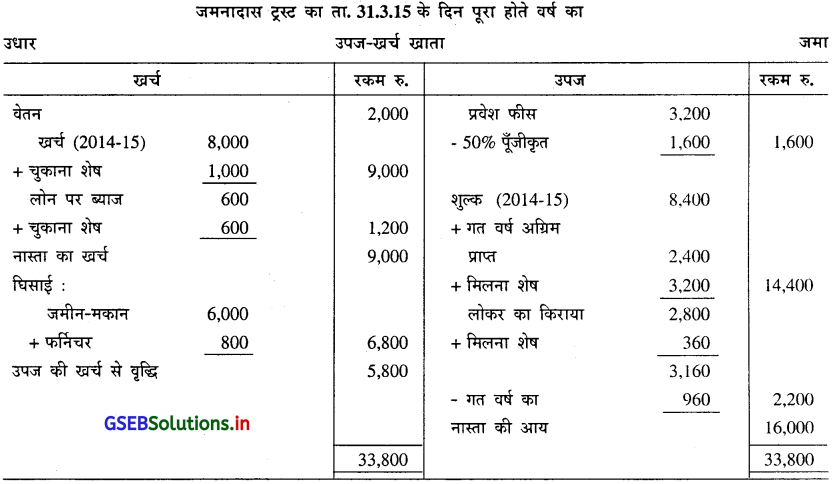

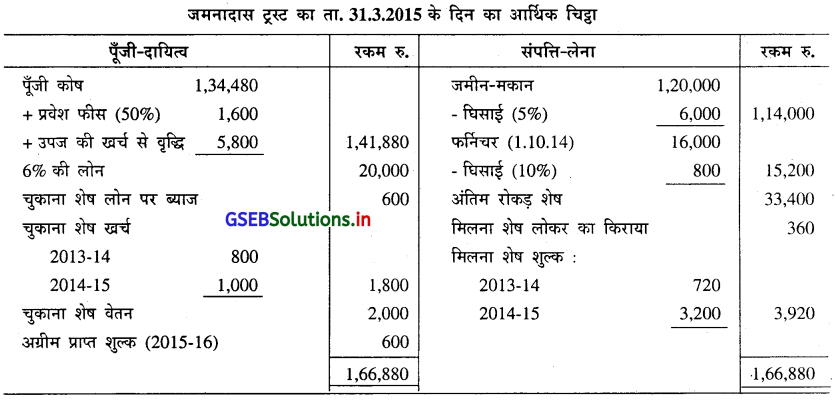

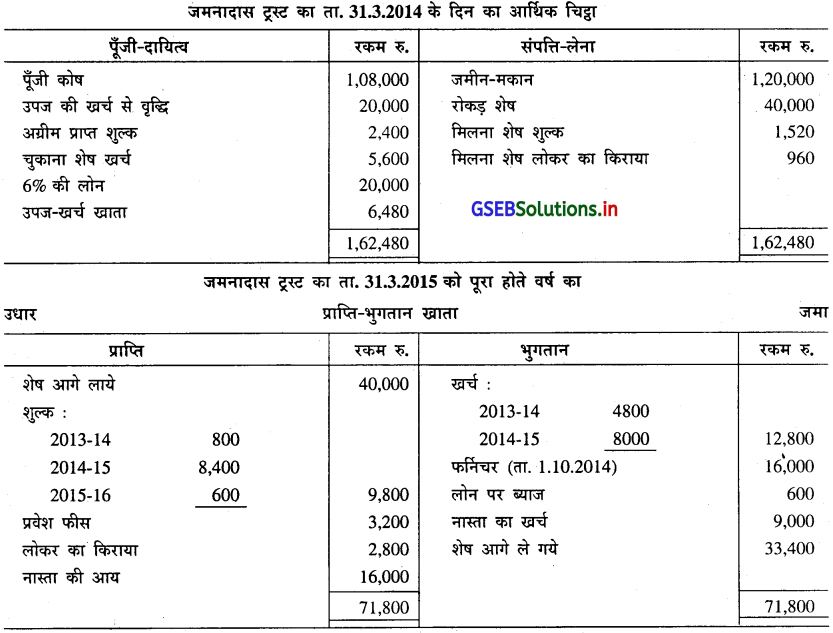

प्रश्न 18.

जमनादास ट्रस्ट के निम्न दिये वितरणों पर से ता. 31.3.2015 के दिन पूरा होते वर्ष का उपज-खर्च खाता और उसी दिन का आर्थिक चिट्ठा तैयार कीजिए ।

समायोजन :

(1) 2014-15 के वर्ष का शुल्क मिलना शेष रु. 3,200

(2) 2014-15 के वर्ष का चुकाना शेष खर्च रु. 1,000

(3) चुकाना शेष वेतन रु. 2,000

(4) जमीन-मकान पर 5% और फर्निचर पर 10% घिसाई गिनो ।

(5) प्रवेश फीस के 50% पूँजीकृत करना है ।

(6) लोकर का किराया 2014-15 के वर्ष का रु. 360 मिलना शेष है ।

उत्तर :