Gujarat Board GSEB Textbook Solutions Class 11 Commerce Accounts Part 2 Chapter 5 धंधाकीय इकाई के वित्तीय (हिसाबी) पत्रक Textbook Exercise Questions and Answers.

Gujarat Board Textbook Solutions Class 11 Accounts Part 2 Chapter 5 धंधाकीय इकाई के वित्तीय (हिसाबी) पत्रक

स्वाध्याय – अभ्यास

प्रश्न 1.

प्रत्येक प्रश्न के लिये योग्य विकल्प पसंद कीजिए :

1. व्यापार खाता की उधार शेष अर्थात् …………………………… ।

(अ) सकल लाभ

(ब) सकल हानि

(क) शुद्ध लाभ

(ड) शुद्ध हानि

उत्तर :

(ब) सकल हानि

2. लाभ-हानि खाते की जमा शेष अर्थात् ………………………… ।

(अ) सकल लाभ

(ब) सकल हानि

(क) शुद्ध लाभ

(ड) शुद्ध हानि

उत्तर :

(क) शुद्ध लाभ

3. निम्न में से सकल तलपट की कौन-सी शेष लाभ-हानि खाते में दर्शायी जाती है ?

(अ) वेतन-मजदूरी

(ब) मजदूरी-वेतन

(क) चुकाना शेष वेतन-मजदूरी

(ड) चुकाना शेष मजदूरी-वेतन

उत्तर :

(अ) वेतन-मजदूरी

4. सकल तलपट में दर्शाये गये स्टेशनरी का अंतिम स्टोक कहाँ दर्शाया जायेगा ?

(अ) व्यापार खाते के उधार पक्ष में

(ब) लाभ-हानि खाते के जमा पक्ष में

(क) लाभ-हानि खाते में स्टेशनरी खर्च में से घटाकर

(ड) आर्थिक चिट्ठा के संपत्ति-लेना पक्ष में

उत्तर :

(ड) आर्थिक चिट्ठा के संपत्ति-लेना पक्ष में

5. सकल तलपट में दर्शाया गया प्रोविडन्ट फंड़ के विनियोग का ब्याज कहाँ दर्शाया जाता है ?

(अ) लाभ-हानि खाते के जमा पक्ष में

(ब) लाभ-हानि खाते के उधार पक्ष में

(क) आर्थिक चिट्ठा के संपत्ति-लेना पक्ष में प्रोविडन्ट फंड़ के विनियोग में जोड़ा जायेगा ।

(ड) आर्थिक चिट्ठा के पूँजी-दायित्व पक्ष में प्रोविडन्ट फंड़ में जोड़ा जायेगा ।

उत्तर :

(ड) आर्थिक चिट्ठा के पूँजी-दायित्व पक्ष में प्रोविडन्ट फंड़ में जोड़ा जायेगा ।

![]()

6. अंतिम स्टोक वार्षिक हिसाब में किस किंमत से दर्शाये जाते है ?

(अ) मूल किंमत

(ब) लागत किंमत

(क) बाजार किंमत

(ड) लागत किंमत या बाजार किंमत दोनों में से जो कम हो वह किंमत

उत्तर :

(ड) लागत किंमत या बाजार किंमत दोनों में से जो कम हो वह किंमत

7. व्यवस्थित खरीदी अर्थात् ………………………

(अ) खरीदी + खरीदी के खर्च

(ब) खरीदी – खरीद वापसी

(क) प्रारंभिक स्टोक + खरीदी – अंतिम स्टोक

(ड) प्रारंभिक स्टोक + खरीदी – खरीद वापसी – अंतिम स्टोक

उत्तर :

(ड) प्रारंभिक स्टोक + खरीदी – खरीद वापसी – अंतिम स्टोक

8. धंधे (व्यवसाय) की आर्थिक परिस्थिति ……………………… प्रस्तुत करता है ।

(अ) सकल तलपट

(ब) व्यापार खाता

(क) लाभ-हानि खाता

(ड) आर्थिक चिट्ठा

उत्तर :

(ड) आर्थिक चिट्ठा

9. सिर्फ सकल तलपट में डूबत ऋण अनामत दी गई हो, तो उसकी वार्षिक हिसाबों में कहाँ असर होगी ?

(अ) लाभ-हानि खाते के उधार पक्ष में

(ब) लाभ-हानि खाते के जमा पक्ष में

(क) आर्थिक चिट्ठा के संपत्ति-लेना पक्ष में देनदारों में से घटाकर

(ड) आर्थिक चिट्ठा के संपत्ति-लेना पक्ष में देनदारों में जोड़कर

उत्तर :

(क) आर्थिक चिट्ठा के संपत्ति-लेना पक्ष में देनदारों में से घटाकर

10. आग से माल जल जाये और बीमा कंपनी संपूर्ण दावा स्वीकार करे तब वार्षिक हिसाब में उसकी क्या असर होगी ?

(अ) सिर्फ व्यापार खाते के जमा पक्ष में

(ब) व्यापार खाते के जमा पक्ष और लाभ-हानि खाते के उधार पक्ष में

(क) व्यापार खाते के जमा पक्ष और आर्थिक चिट्ठा के संपत्ति लेना पक्ष में

(ड) व्यापार खाते के जमा पक्ष, लाभ-हानि खाते के उधार पक्ष और आर्थिक चिट्ठा के संपत्ति-लेना पक्ष में

उत्तर :

(क) व्यापार खाते के जमा पक्ष और आर्थिक चिट्ठा के संपत्ति लेना पक्ष में

![]()

11. सकल तलपट में स्थिर संपत्ति की घिसाई दी गई हो तो उसे वार्षिक हिसाब में कहाँ दर्शाया जायेगा ?

(अ) लाभ-हानि खाते के उधार पक्ष में

(ब) आर्थिक चिट्टा के संपत्ति-लेना पक्ष में स्थिर संपत्ति में जोड़ा जायेगा ।

(क) आर्थिक चिट्ठा के संपत्ति-लेना पक्ष में स्थिर संपत्ति में से घटाया जायेगा ।

(ड) लाभ-हानि खाते के जमा पक्ष में ।

उत्तर :

(ब) आर्थिक चिट्टा के संपत्ति-लेना पक्ष में स्थिर संपत्ति में जोड़ा जायेगा ।

प्रश्न 2.

निम्न प्रश्नों के उत्तर एक वाक्य में दीजिए :

1. वित्तीय पत्रक अर्थात् क्या ?

उत्तर :

वित्तीय पत्रक का अर्थ (Meaning of Financial Statements) :

वित्तीय पत्रक अर्थात् व्यावसायिक इकाई की विवरणवार वित्तीय परिस्थिति दर्शानेवाले व्यवस्थित रूप से तैयार किये जानेवाले अहेवाल वित्तीय पत्रक कहलाता है ।

2. अंतिम प्रविष्टियाँ अर्थात् क्या ?

उत्तर :

वर्ष के अंत में माल के खाते तथा उपज-खर्च के खाते बंद करके व्यापार खाता और लाभ-हानि खाते में परिवर्तित करने के लिये मुख्य रोजनामचा में जो प्रविष्टियाँ की जाती है उसे अंतिम प्रविष्टियों (Closing entries) के रूप में जाना जाता है ।

3. समायोजन प्रविष्टियाँ अर्थात् क्या ?

उत्तर :

प्रत्येक हिसाबी वर्ष के अंत में सही और योग्य लाभ-हानि जानने के लिये तथा व्यवसाय की सही आर्थिक परिस्थिति जानने के लिये तथा बहीयों में लिखे गये व्यवहारों में आवश्यक परिवर्तन करने तथा लिखना बाकी रह गया हो ऐसा विवरण बहीयों में लिखने के लिये वार्षिक हिसाब तैयार करते समय जो प्रविष्टी लिखी जाती है वह समायोजन प्रविष्टी कहलाती है ।

4. व्यवस्थित खरीदी अर्थात् क्या ?

उत्तर :

व्यवस्थित खरीदी अर्थात् जिसमें प्रारंभिक स्टोक में खरीदी (खरीद – खरीद वापसी) को जोड़कर अंतिम स्टोक को घटाया जाये वह व्यवस्थित खरीदी कहलायेगा । सूत्र स्वरूप में – व्यवस्थित खरीदी = प्रारंभिक स्टोक + खरीदी – खरीद वापसी – अंतिम स्टोक

5. डेमरेज अर्थात् क्या ?

उत्तर :

डेमरेज अर्थात् रेलवे या बंदरगाह पर से माल की डिलीवरी देरी से लेने के बदले भुगतान किये जानेवाली दंड की राशि को डेमरेज कहते हैं ।

6. वोरफेज अर्थात् क्या ?

उत्तर :

वोरफेज अर्थात् माल भेजनेवाले स्थल से भाड़ा (नूर) कम गिना गया हो तब दी जानेवाली अंतर की राशि बोरफेज कहलाती है ।

![]()

प्रश्न 3.

निम्न प्रश्नों के उत्तर दीजिए :

1. वित्तीय पत्रकों का उद्देश्य बताइए ।

उत्तर :

वित्तीय पत्रक के उद्देश्य (Objectives of Financial Statements) : प्रत्येक वित्तीय पत्रक अपने-अपने उद्देश्यों के लिये तैयार की जाती है । इन उद्देश्यों को पूरा करने के लिये व्यापार खाता, लाभ-हानि खाता और आर्थिक चिट्ठा ऐसे तीन वित्तीय पत्रक तैयार किये जाते है । इन वित्तीय पत्रकों के मुख्य उद्देश्य निम्न है :

- सकल लाभ या सकल हानि जानना : प्रत्येक व्यावसायिक इकाई यह जानना चाहता है कि नियत समय में उसके व्यवसाय में सकल लाभ या सकल हानि कितनी हुई है । इसके लिए वह व्यापार खाता तैयार करता है ।

- शुद्ध लाभ या शुद्ध हानि जानना : प्रत्येक व्यावसायिक इकाई में शुद्ध लाभ या शुद्ध हानि को जानने के लिये लाभ-हानि खाता तैयार । किया जाता है । इस लाभ-हानि खाते में व्यापार खाते से प्राप्त सकल लाभ या सकल हानि को लिखकर वर्ष के दरम्यान की धंधे की आय तथा खर्च को लिखकर धंधे का शुद्ध लाभ या शुद्ध हानि को जाना जा सकता है ।

- आर्थिक स्थिति जानना : प्रत्येक व्यवसाय वर्ष के अंत में उसकी आर्थिक स्थिति जानना चाहता है, अर्थात् धंधे की संपत्ति, लेना, पूँजी और दायित्व की स्थिति कैसी है उसे जानने के लिये आर्थिक चिट्ठा तैयार करता है ।

- कानूनी आवश्यकताओं के लिये : अलग-अलग कानूनी बातों का पालन करने के लिये भी वित्तीय पत्रक बनाना आवश्यक है ।

2. वित्तीय पत्रकों का महत्त्व बताइए ।

उत्तर :

वित्तीय पत्रकों का महत्त्व (Importance of Financial Statements) :

वित्तीय पत्रकों में दर्शायी गयी जानकारी व्यवसाय से जुड़े हुए तथा भविष्य में जुड़नेवाले तमाम पक्षकार जैसे : संचालक, ऋण देने वाला वर्ग, वर्तमान और भविष्य के विनियोग कर्ता, अल्पकालीन लेनदार, कर्मचारी, ग्राहक, सरकार और अलग-अलग एजेन्सीयों खुद की आवश्यकता को पूरा करने के लिये विविध तरीके से वित्तीय पत्रकों का उपयोग करती है । अलग-अलग पक्षकारों की दृष्टि से वित्तीय पत्रकों की उपयोगिता निम्न अनुसार दर्शायी जा सकती है :

(i) दीर्घकालीन लेनदार : दीर्घकालीन लोन देनेवाले लेनदारों को उनके द्वारा दी गई पूँजी तथा ब्याज की राशि नियत समय पर प्राप्त होगी या नहीं तथा भविष्य में शान के समय में वृद्धि करना, पहले की स्थिति बनाये रखना या मर्यादित करना इसके लिये आवश्यक जानकारी वित्तीय पत्रकों के आधार पर प्राप्त किया जा सकता है । इसके लिये दीर्घकालीन लेनदार प्रवाहितता और समृद्धता के गुणोत्तर ‘ का उपयोग कर सकते है ।

(ii) अल्पकालीन लेनदार : व्यवसाय में कच्चा माल सामान देनेवाला वर्ग, अल्पकालीन लोन । कर्ज देनेवाले तमाम वर्ग के लिये उनकी लेनी राशि कब प्राप्त होगी, पेढ़ी समय पर चुकायेगी या नहीं, भविष्य में शान में वृद्धि करना या नहीं ऐसी सभी बातों का योग्य निर्णय लेने के लिये जानकारी की आवश्यकता होती है । जो वित्तीय पत्रकों के आधार पर प्राप्त होती है । इसके लिये लेनदार चालू गुणोत्तर और प्रवाही गुणोचर का उपयोग कर सकता है ।

(iii) वर्तमान विनियोग कर्ता : व्यवसाय में रकम लगानेवाला वर्ग जैसे : इक्विटी अंशधारी यह जानना चाहते है कि उनके द्वारा लगाये गये विनियोग का भविष्य कैसा है ? उन्हें शेयर खरीदने चाहिए, बेचने चाहिए या अभी की परिस्थिति में रहना चाहिए इन सभी की जानकारी वित्तीय पत्रकों से प्राप्त होती है । अंशधारियों को अंश से प्राप्त होनेवाले लाभ कितने रहेंगे यह जानकारी वित्तीय पत्रकों से प्राप्त होती है । इसके लिये समृद्धता के गुणोत्तरों का उपयोग किया जा सकता है ।

(iv) भविष्य के विनियोग कर्ता : व्यवसाय में भविष्य में रकम लगानेवाला वर्ग रकम लगाये या नहीं इसके लिये उसे जानकारी की आवश्यकता पड़ती है जो उसे वित्तीय पत्रकों से प्राप्त होती है । वित्तीय पत्रकों के आधार पर जानकारियों का विश्लेषण करके निर्णय लिया जा सकता है ।

(v) कर्मचारी वर्ग : व्यवसाय का प्रत्येक कर्मचारी यह चाहता है कि निश्चित समय पर उसे वेतन मिले, नियत समय पर वेतन वृद्धि हो तथा निवृत्ति के लाभ प्राप्त हो उसके लिये प्रत्येक कर्मचारी को इकाई की स्थिरता और लाभदायकता जानने में रस रहता है । यह जानकारी उसे वित्तीय पत्रकों से प्राप्त होती है ।

(vi) संचालक वर्ग : व्यवसाय का मालिक, साझेदार या बोर्ड ओफ डिरेक्टर्स प्रत्येक को अल्पकालीन समृद्धता, दीर्घकालीन समृद्धता, प्रवृत्ति की असरकारकता और लाभदायकता जानने के लिये आवश्यक जानकारी वित्तीय पत्रकों द्वारा प्राप्त होती है ।

(vii) कर भरने के लिये : व्यावसायिक इकाई को कितना करभार रहेगा यह तय करना राज्य सरकार या केन्द्र सरकार के लिये आवश्यक है । राजस्व खर्च और पूँजीगत खर्च योग्य रूप से किया है या नहीं इसकी जानकारी भी वित्तीय पत्रकों से प्राप्त होती है ।

(viii) ग्राहक वर्ग : ग्राहकों को व्यावसायिक इकाई चालू रहेगा या नहीं तथा लंबे समय के लिये व्यवसाय में जुड़नेवाले प्रत्येक के लिये वित्तीय पत्रकों की जानकारी प्राप्त करना आवश्यक है ।

(ix) सरकार : प्रत्येक व्यवसाय को सरकार को इकाई की जानकारी, कर संबंधी नीतियाँ की जानकारी देने के लिये वित्तीय पत्रक आवश्यक है ।

(x) संशोधक : अलग-अलग व्यवसाय के वित्तीय पत्रकों की तुलना करना, धंधे की समृद्धता तथा लाभदायकता की प्रवाही स्थिति जानने के लिये संशोधकों को वित्तीय पत्रक की जानकारी आवश्यक होती है ।

(xi) सामान्य जनता : सामान्य जनता वित्तीय पत्रकों पर से अलग-अलग जानकारियाँ प्राप्त कर सकती है । रोजगारी की तक का सर्जन अर्थतंत्र में योगदान, सामाजिक योगदान इन सभी को जानने के लिये वित्तीय पत्रकों का अभ्यास आवश्यक है ।

3. सकल लाभ, संचालन लाभ और शुद्ध लाभ का अर्थ समझाइए ।

उत्तर :

* सकल लाभ (Gross Profit) : यदि व्यापार खाते के जमा पक्ष का योग उधार पक्ष के योग की अपेक्षा अधिक हो तब व्यापार खाते की जमा शेष सकल लाभ दर्शाती है । सकल लाभ यह बिक्री का बेचे गये माल की लागत पर की वृद्धि है ।

* संचालन लाभ (Operating Profit) : सकल लाभ और संचालन के ख़र्च जैसे : वेतन, किराया, बीमा प्रीमियम, कर, डाकतार, स्टेशनरी, छपाई वगैरह के बीच के अंतर को संचालन लाभ कहते हैं ।

संचालन खर्च = प्रबंधकीय खर्च + बिक्री-वितरण खर्च + घिसाई

संचालन लाभ = सकल लाभ – संचालन खर्च

* शुद्ध लाभ (Net Profit): यदि लाभ-हानि खाते के जमा पक्ष का योग उधार पक्ष के योग की अपेक्षा अधिक होता है तो अंतर की राशि शुद्ध लाभ कहलाती है । शुद्ध लाभ यह लाभ-हानि खाते की जमा शेष है । संचालकीय लाभ में बिन-संचालकीय आय/खर्च, खर्च/नुकसान, ब्याज और कर की असर देने के बाद का शेष शुद्ध लाभ कहलायेगा ।

![]()

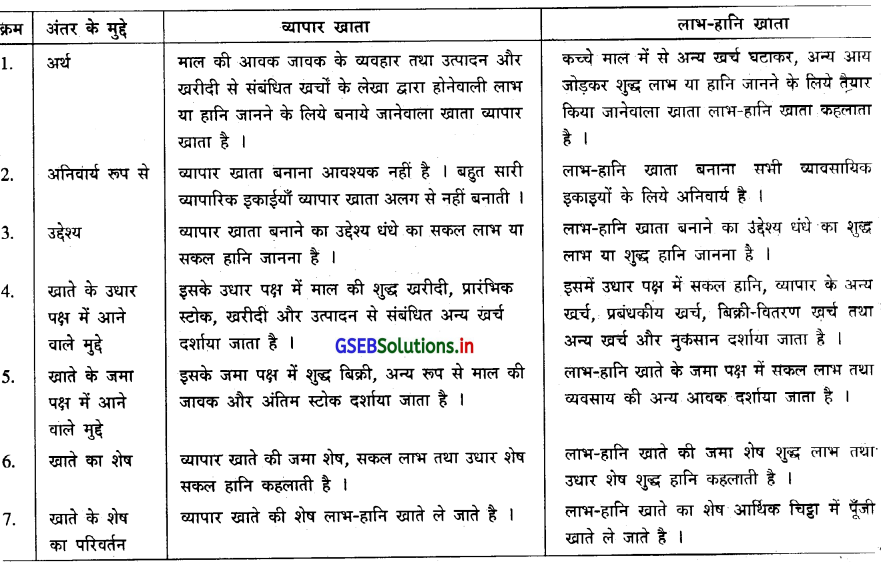

4. व्यापार खाता और लाभ-हानि खाता के बीच अंतर समझाइए ।

उत्तर :

व्यापार खाता और लाभ-हानि खाता के बीच अंतर (Difference Between Trading Account and Profit and Loss Account) :

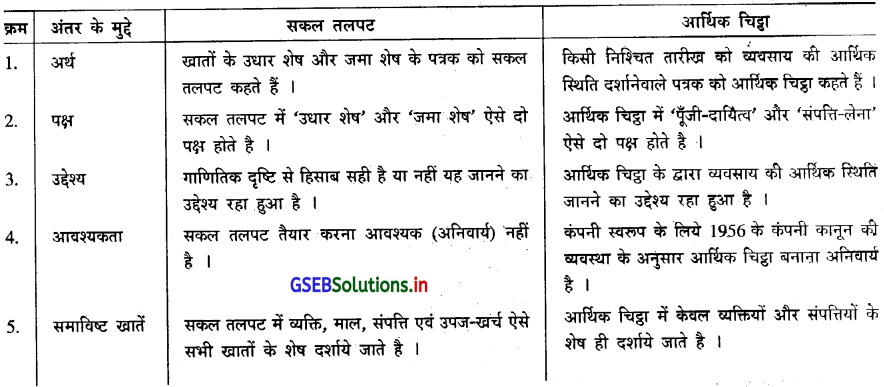

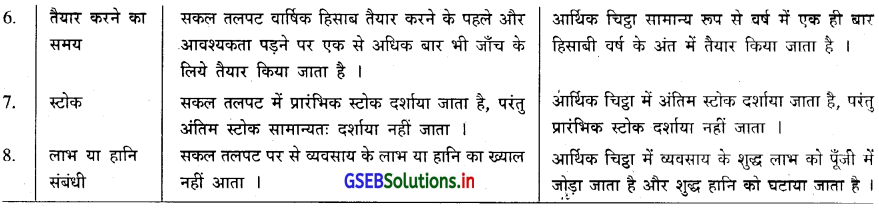

5. सकल तलपट और आर्थिक चिट्टा के बीच अंतर समझाइए ।

उत्तर :

सकल तलपट और आर्थिक चिट्ठा के बीच अंतर (तुलना)

(Comparision/Difference of trial balance-sheet and balance sheet):

6. लाभ-हानि खाते का उद्देश्य बताइए ।

उत्तर :

लाभ-हानि खाते का उद्देश्य (Purpose of Profit and Loss Account) : व्यवसाय में अमुक निश्चित समय के दरम्यान शुद्ध लाभ अथवा शुद्ध हानि जानने के लिये लाभ-हानि खाता तैयार किया जाता है । लाभ-हानि खाते के जमा पक्ष का योग अधिक हो तब शुद्ध लाभ आता है और उधार पक्ष का योग अधिक हो तब शुद्ध हानि प्राप्त होती है । प्रत्येक व्यापारी अपने व्यापार का लाभ या हानि जानने के लिये लाभ-हानि खाता बनाता है ।

7. आर्थिक चिट्टा के उद्देश्य बताइए ।

उत्तर :

प्रत्येक इकाई वर्ष के अंत में अपनी आर्थिक स्थिति जानने की कोशिश करती है । वर्ष के अंत में धंधे की पूँजी कितनी है, दायित्व कितना है, संपत्ति कितनी है और लेना कितना है । इन सभी बातों की जानकारी के लिये आर्थिक चिट्ठा तैयार करना अनिवार्य है । आर्थिक चिट्टे के द्वारा व्यवसाय की आर्थिक स्थिति ज्ञात करने का उद्देश्य रहा हुआ है ।

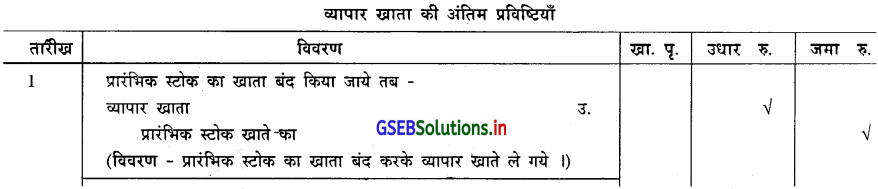

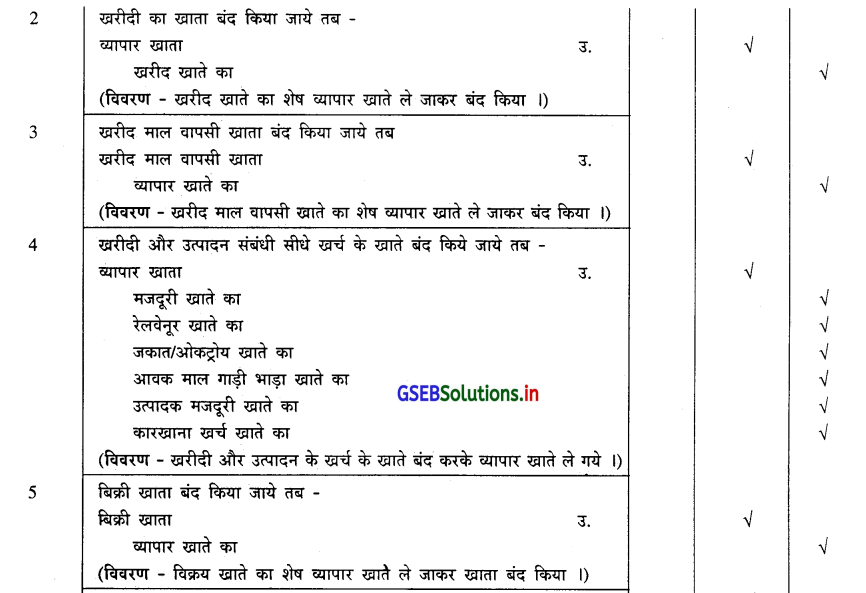

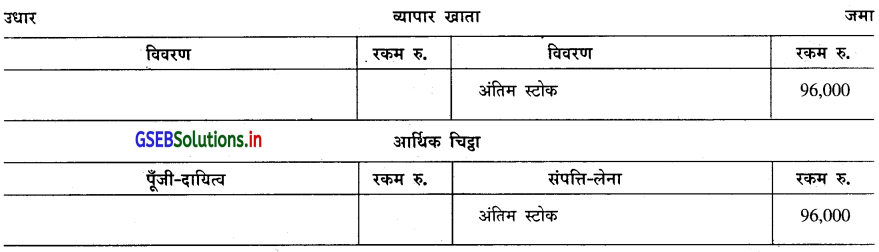

8. व्यापार खाता अर्थात् क्या ? उसमें दर्शाये जानेवाले विवरण बताकर व्यापार खाता तैयार करने के लिये की जानेवाली अंतिम प्रविष्टियाँ लिखिए ।

उत्तर :

व्यापार खाता का अर्थ (Meaning of trading account) : व्यापार खाता अर्थात् निश्चित समय के दरम्यान माल/सेवा के खरीद

बिक्री के व्यवहारों का परिणाम जिसमें दर्शाया जाता हो, तथा माल की आवक-जावक के व्यवहार तथा माल की खरीदी से संबंधित एवं उत्पादन से संबंधित खर्चों को लिखकर लाभ या हानि ज्ञात करने के लिये जो वित्तीय पत्रक तैयार किया जाता है उसे व्यापार खाता कहते हैं ।

व्यापार खाता का विवरण : (Items of trading account) : व्यापार खाते के उधार पक्ष में निम्न विवरण दर्शाया जाता है :

(अ) प्रारंभिक स्टोक : पिछले वर्ष का अंतिम स्टोक वह चालू वर्ष का प्रारंभिक स्टोक कहलाता है ।

(ब) खरीदी : व्यापारी जिस चीज-वस्तु का व्यापार करता हो वह माल अगर खरीदा जाये उसे खरीदी के रूप में गिना जायेगा । खरीदी में नकद खरीदी एवं उधार खरीदी का समावेश होता है । एवं खरीद वापसी को घटाया जाता है ।

(क) माल की खरीदी के खर्च : माल की खरीदी से जुड़े तमाम खर्च जैसे : रेलवेनूर, आयात-जकात, ओकट्रोय, आवक माल गाड़ीभाड़ा, मजदूरी वगैरह का समावेश होता है । अगर उत्पादन संबंधी इकाई हो तब उत्पादन से जुड़े खर्च उत्पादक मजदूरी, रोयल्टी, कारखाना, खर्च वगैरह का समावेश किया जाता है ।

व्यापार खाते के जमा पक्ष का विवरण :

(अ) बिक्री : व्यापारी जिस चीजवस्तु का व्यापार करता हो वह वस्तु बेची जाये तो वह बिक्री कहलायेगी । बिक्री में नकद बिक्री और उधार बिक्री दोनों का समावेश होता है ।

(ब) अन्य रूप से माल की जावक : आग में जल गया माल, चोरी से गया माल, नमूने के रूप में दिया माल, निजी उपयोग में लिया माल अर्थात् किसी भी तरह माल की जावक हो तो उसे व्यापार खाते के जमा पक्ष में बताया जाता है ।

(क) अंतिम स्टोक : चालू हिसाबी वर्ष के अंत में अंतिम स्टोक की मूलकिंमत या बाजारकिंमत दोनों में से जो कम हो उसे दर्शाया जाता है ।

व्यापार खाता तैयार करने के लिये की जानेवाली अंतिम प्रविष्टियाँ :

![]()

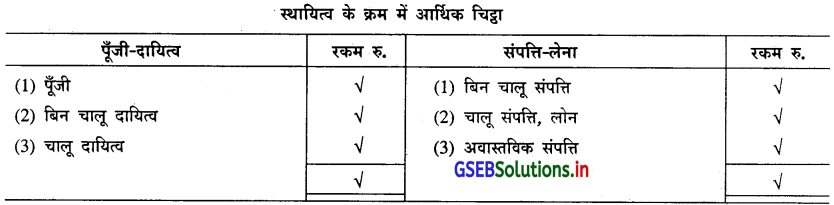

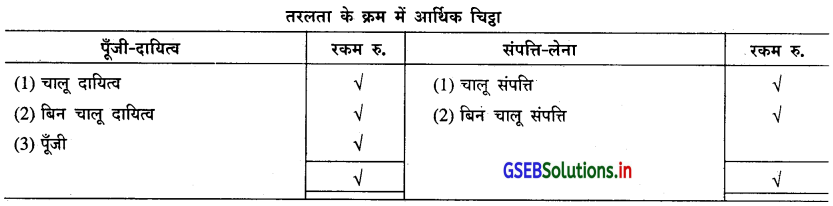

9. स्थायित्व के क्रम में और तरलता के क्रम में आर्थिक चिट्टे का नमूना दर्शाइए । (सिर्फ शीर्षक)

उत्तर :

आर्थिक चिट्ठा को दो प्रकार से तैयार किया जा सकता है :

(अ) स्थायित्व के क्रम में –

(i) दायित्व के पक्ष में जो दायित्व दीर्घकालीन हो वह प्रथम आती है, जबकि चालू दायित्व सबसे अंत में लिखी जाती है ।

(ii) संपत्ति पक्ष में सबसे अधिक आयुष्य रखनेवाली संपत्ति प्रथम लिखी जाती है और प्रसारित राजस्व खर्च सबसे अंतिम में दर्शाया जाता है ।

(ब) तरलता के क्रम में :

(i) दायित्व के पक्ष में सर्वप्रथम जब दायित्व चुकाना हो उसे पहले लिखा जाता है और दीर्घकालीन दायित्व सबसे अंत में आता है ।

(ii) संपत्ति के पक्ष में सबसे पहले रोकड़ और बैंक शेष आती है, उसके बाद अन्य चालू संपत्ति और स्थिर संपत्ति को लिखा जाता है ।

10. वार्षिक हिसाब अर्थात् क्या ? वार्षिक हिसाब तैयार करने के उद्देश्य बताइए । .

उत्तर :

वार्षिक हिसाब अर्थात् वर्ष के अंत में व्यवसाय का परिणाम और व्यवसाय की आर्थिक परिस्थिति जानने के लिये तैयार किये जानेवाला खाता और पत्रक को वार्षिक हिसाब के रूप में जाना जाता है ।

वार्षिक हिसाब में पूरे वर्ष का हिसाब तैयार किया जाता है । उसके लिए व्यापार खाता, लाभ-हानि खाता और आर्थिक चिट्ठा तैयार .. किया जाता है । जिसके आधार पर संपूर्ण वर्ष के परिणाम और धंधे की आर्थिक स्थिति को जाना जा सकता है ।

वार्षिक हिसाब तैयार करने के मुख्य दो उद्देश्य है :

(i) व्यवसाय का परिणाम जानना

(ii) व्यवसाय की आर्थिक स्थिति जानना

(i) व्यवसाय का परिणाम जानना – प्रत्येक व्यावसायिक इकाई वर्ष के अंत में लाभ-हानि जानने के लिये व्यापार खाता और लाभ-हानि खाता तैयार करती है । व्यापार खाते के द्वारा धंधे का सकल लाभ या सकल हानि जानी जा सकती है और लाभ-हानि खाते के द्वारा धंधे का शुद्ध लाभ या शुद्ध हानि जाना जा सकता है ।

(ii) व्यवसाय की आर्थिक स्थिति जानना – प्रत्येक व्यावसायिक इकाई वर्ष के अंत में व्यवसाय की परिस्थिति कैसी है, अर्थात् वर्ष के अंत में पूँजी, दायित्व, संपत्ति और लेना कितने प्रमाण में है, इसे जानने के लिये आर्थिक चिट्ठा तैयार करती है, जिससे धंधे की आर्थिक स्थिति का ख्याल आता है ।

प्रश्न 4.

निम्न परिस्थितियों में समायोजन प्रविष्टियाँ दीजिए और वार्षिक हिसाबों में उसकी असर भी दर्शाइए :

1. रु. 1,00,000 के अंतिम स्टोक में से रु. 2,000 का स्टेशनरी स्टोक है । माल के स्टोक में से रु. 50,000 के माल को रु. 2,000 मरम्मत खर्च की आवश्यकता है ।

उत्तर :

समायोजन प्रविष्टी :

वार्षिक हिसाब पर असर :

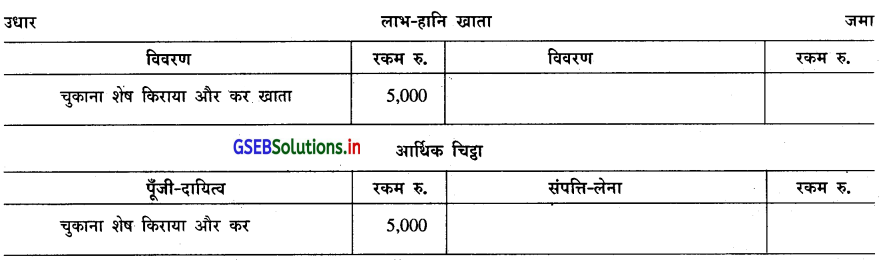

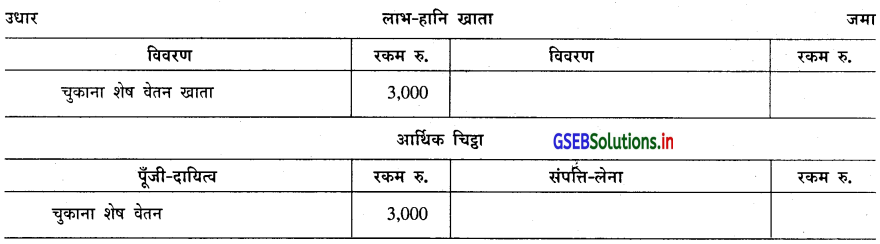

2. वर्ष के अंत में निम्न खर्च चुकाना शेष है :

किराया – कर रु. 5,000, वेतन के रु. 3,000

उत्तर :

समायोजन प्रविष्टी :

वार्षिक हिसाब पर असर :

समायोजन प्रविष्टी :

वार्षिक हिसाब पर असर :

![]()

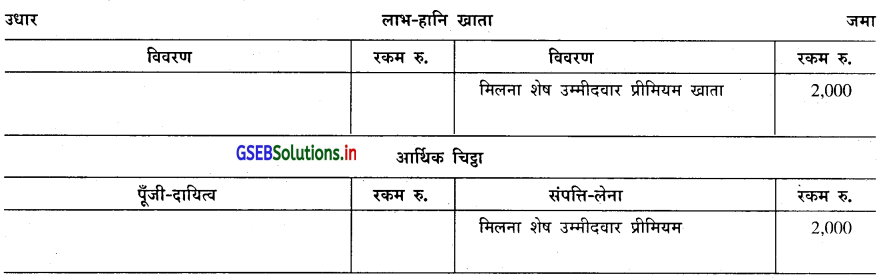

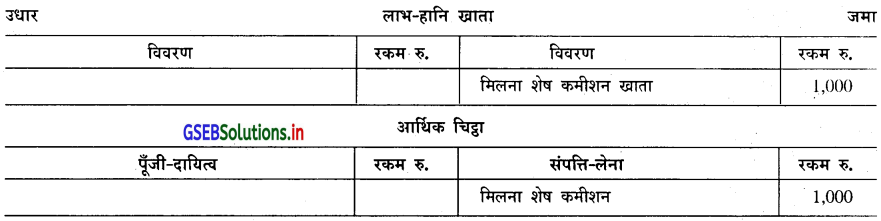

3. वर्ष के अंत में निम्न आय मिलना शेष है :

उम्मीदवार का प्रीमियम रु. 2,000, कमीशन रु. 1,000

उत्तर :

समायोजन प्रविष्टी :

वार्षिक हिसाब पर असर :

समायोजन प्रविष्टी :

वार्षिक हिसाब पर असर :

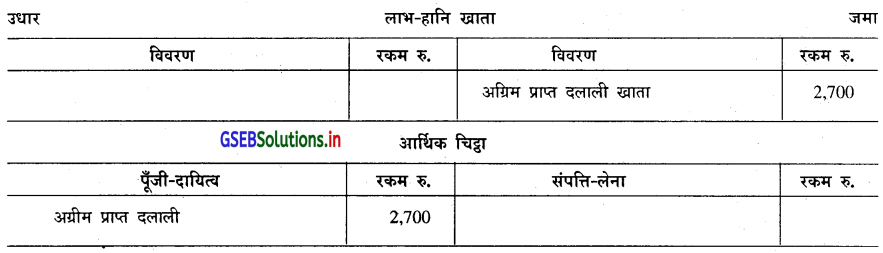

4. रु. 2,700 दलाली के अग्रिम प्राप्त है ।

उत्तर :

समायोजन प्रविष्टी :

वार्षिक हिसाब पर असर :

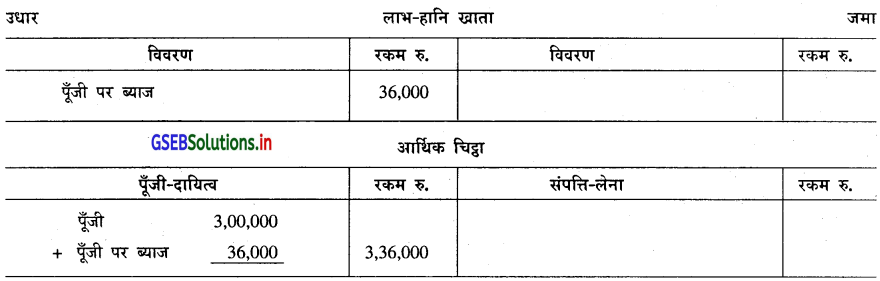

5. व्यवसाय के मालिक की व्यवसाय में पूँजी रु. 3,00,000 है, जिस पर वार्षिक 12% की दर से ब्याज चुकाना है ।

उत्तर :

समायोजन प्रविष्टी :

वार्षिक हिसाब पर असर :

![]()

6. धंधे के मालिक ने 9 मास बाद धंधे में से रु. 40,000 का आहरण किया है ।

उत्तर :

समायोजन प्रविष्टी :

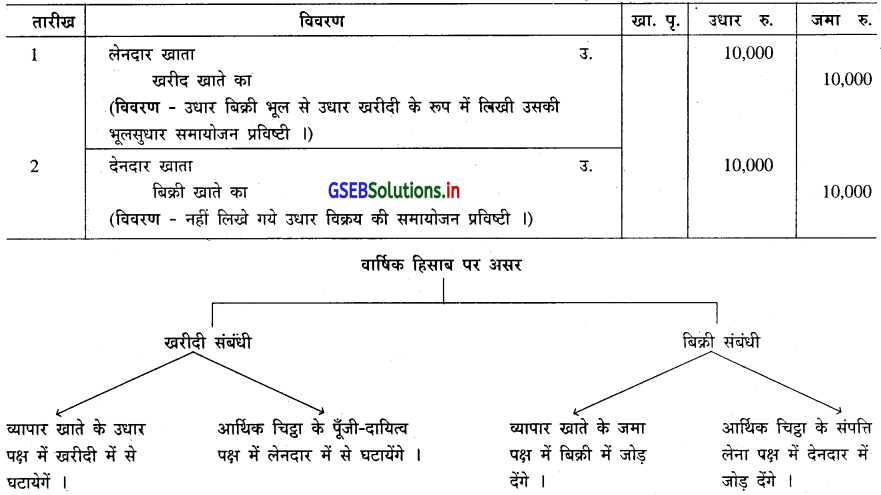

7. रु. 10,000 की उधार बिक्री भूल से उधार खरीदी के रूप में लिखी है ।

उत्तर :

समायोजन प्रविष्टी :

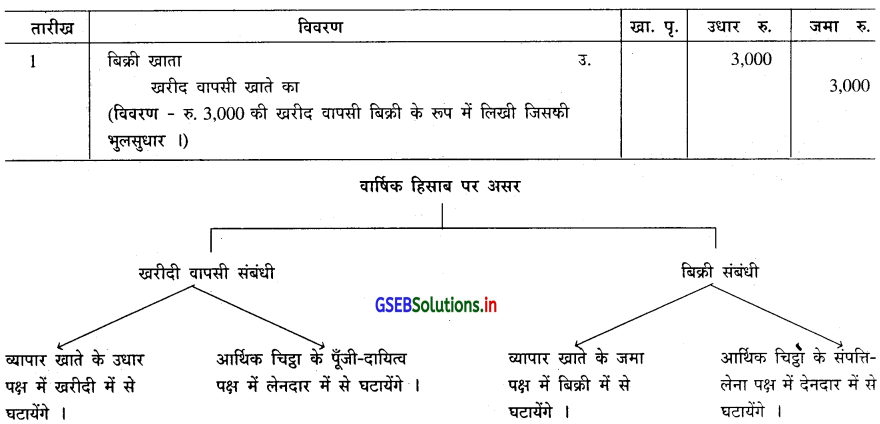

8. रु. 3,000 की खरीद वापसी भूल से उधार बिक्री के रूप में लिखा है ।

उत्तर :

समायोजन प्रविष्टी :

![]()

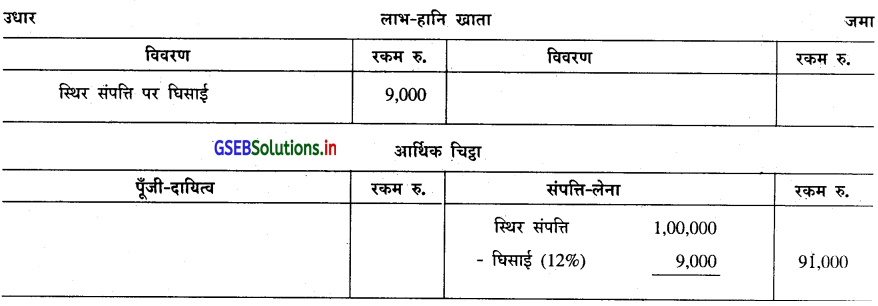

9. रु. 1,00,000 की स्थिर संपत्ति तारीख 1.7.2015 के दिन खरीदा है । पेढ़ी का हिसाबी वर्ष तारीख 31.3.2016 के दिन पूरा होता है । घिसाई 12% गिनो ।

उत्तर :

समायोजन प्रविष्टी :

वार्षिक हिसाब पर असर :

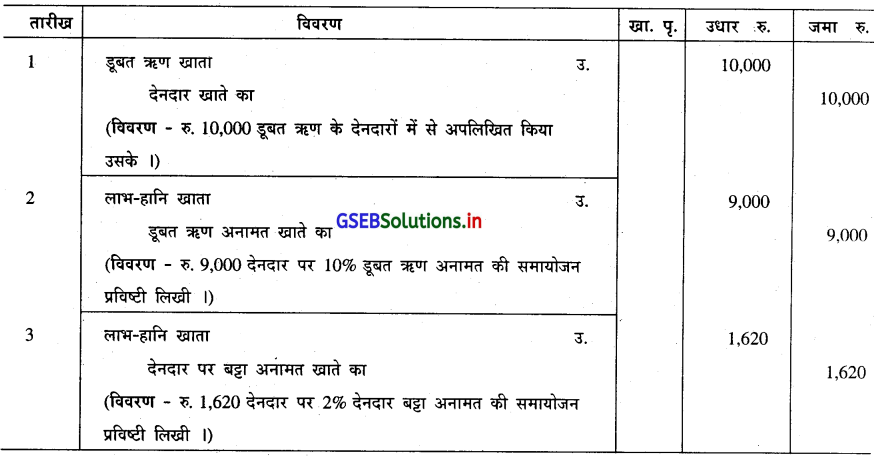

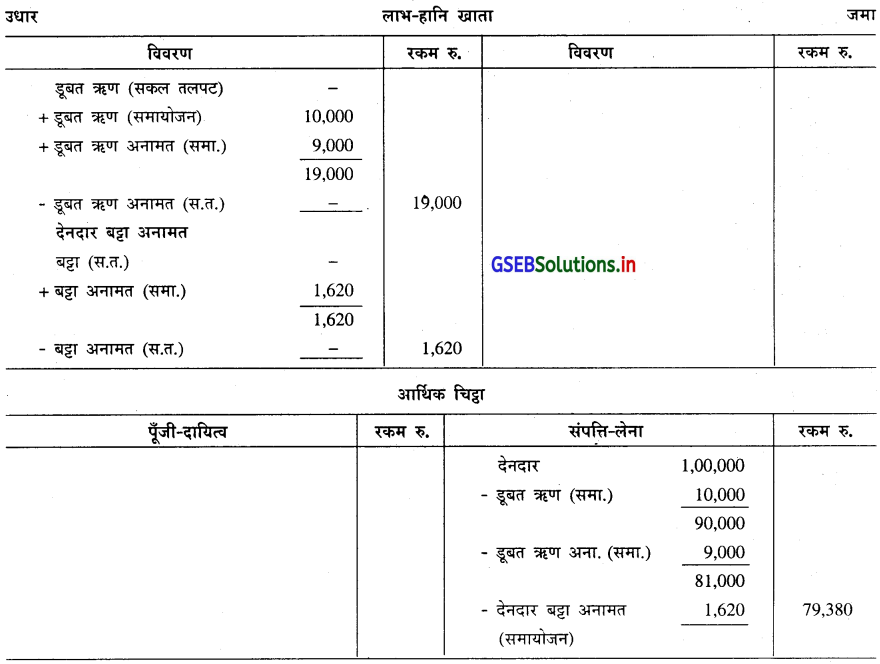

10. रु. 1,00,000 के देनदारों में से रु. 10,000 डूबत ऋण के अपलिखित करो, 10% डूबत ऋण अनामत रखो और 2% की दर से देनदार पर बट्टा अनामत रखो।

उत्तर :

समायोजन प्रविष्टियाँ :

वार्षिक हिसाब पर असर :

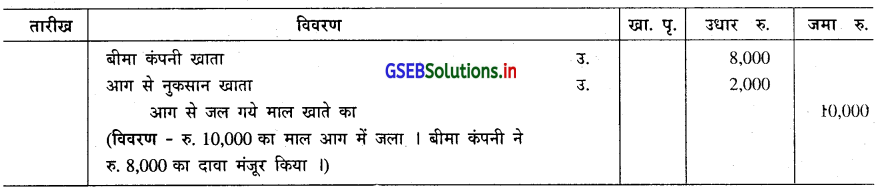

11. रु. 10,000 का माल आग से जल गया । बीमा कंपनी ने रु. 8,000 का दावा मंजूर किया ।

उत्तर :

समायोजन प्रविष्टी :

वार्षिक हिसाब पर असर :

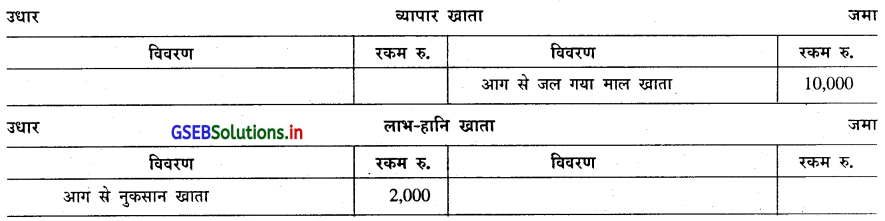

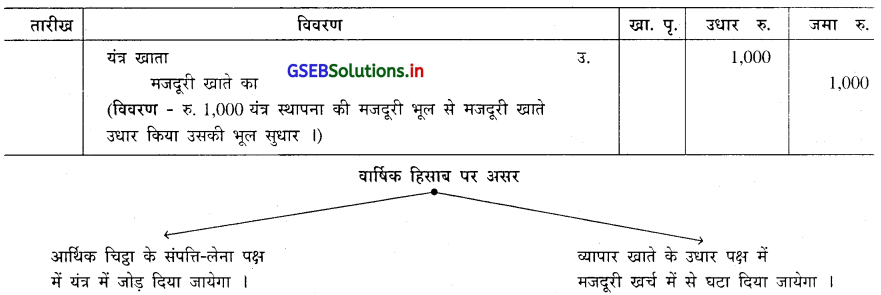

12. रु. 1,000 यंत्र स्थापना की मजदूरी भूल से मजदूरी खाते उधार की है ।

उत्तर :

समायोजन प्रविष्टी :

![]()

प्रश्न 5.

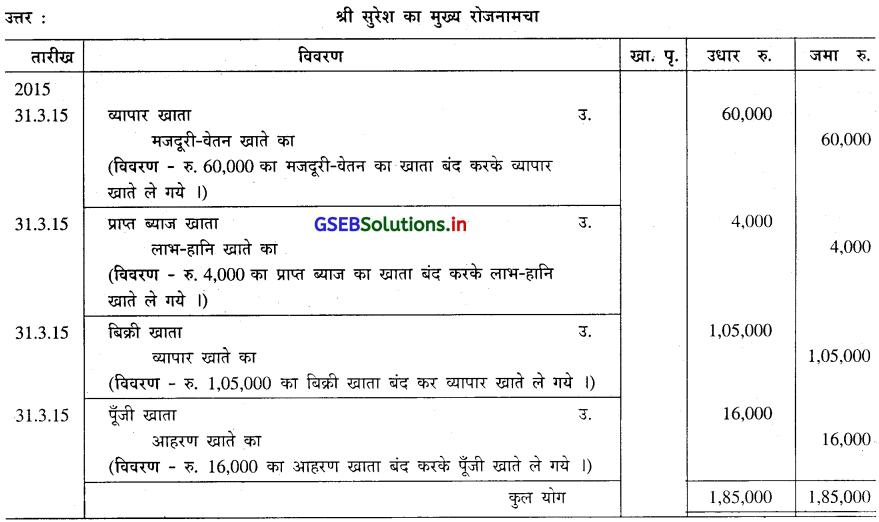

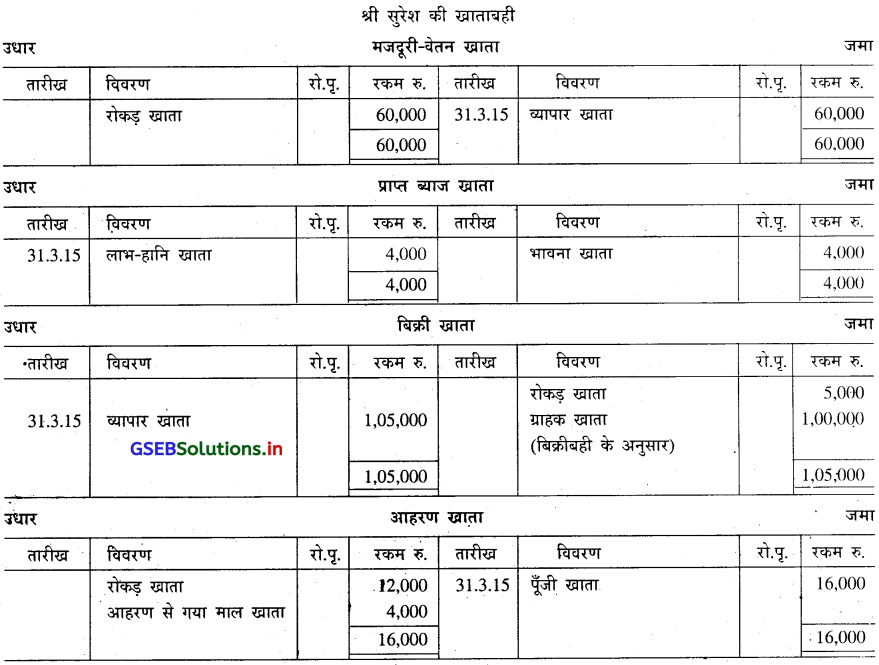

सुरेश का तारीख 31.3.2015 के दिन पूरा होते वर्ष का वार्षिक हिसाब तैयार करते समय निम्न खाते बंद करो और खाता बंद करने का रोजनामचा लिखो :

1. मजदूरी-वेतन खाता :

2. प्राप्त ब्याज खाता :

3. बिक्री खाता :

4. सुरेश का आहरण खाता :

उत्तर :

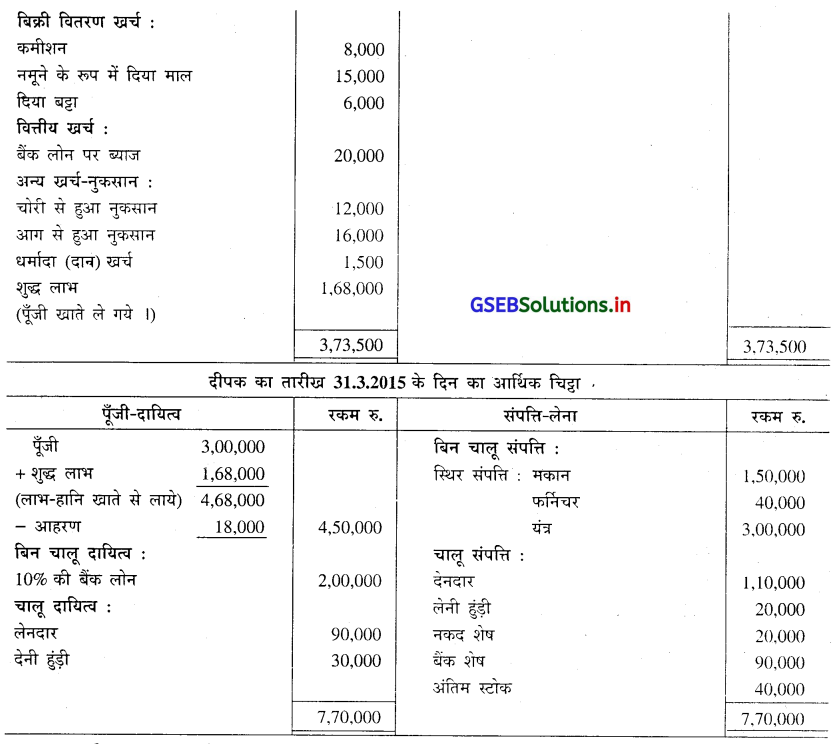

प्रश्न 6.

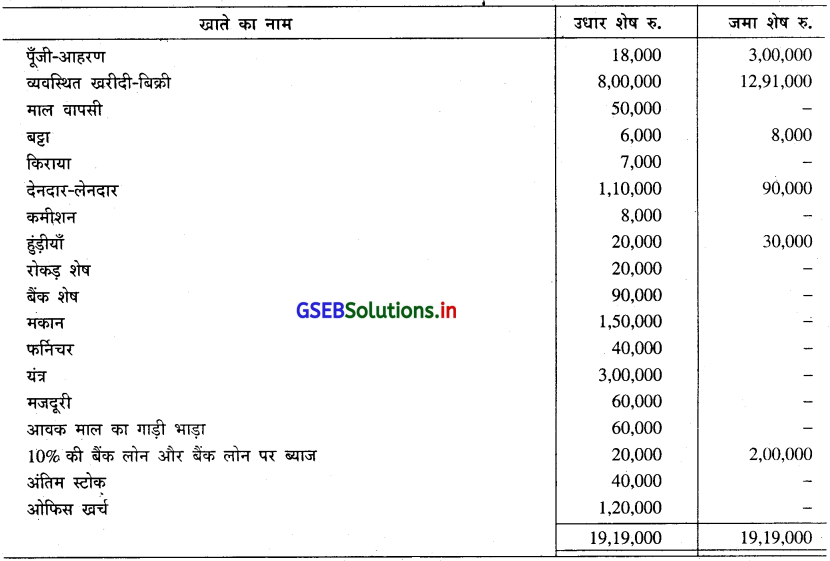

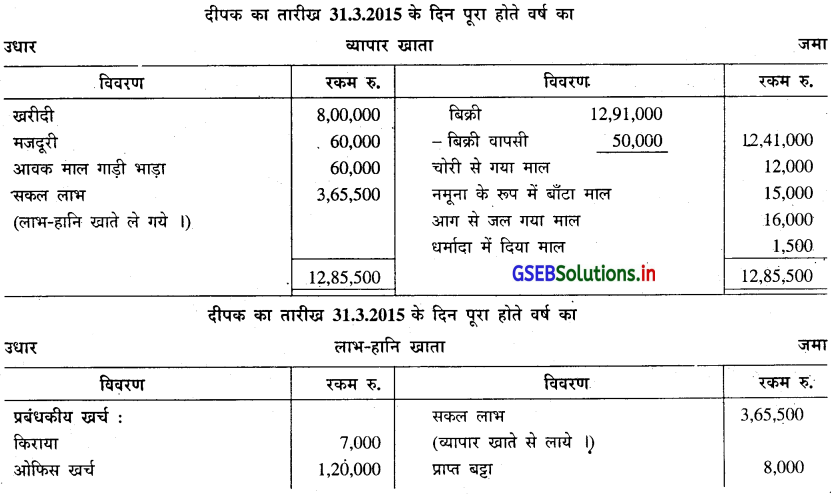

दीपक का तारीख 31.3.2015 के दिन की सकल तलपट और अतिरिक्त जानकारी पर से वार्षिक हिसाब तैयार करो :

समायोजन :

(1) रु. 12,000 का माल चोरी हो गया था ।

(2) रु. 15,000 का माल नमूने के रूप में बाँटा था ।

(3) रु. 16,000 का माल आग से जल गया था ।

(4) रु. 1,500 का माल धर्मादा में दिया था ।

उत्तर :

![]()

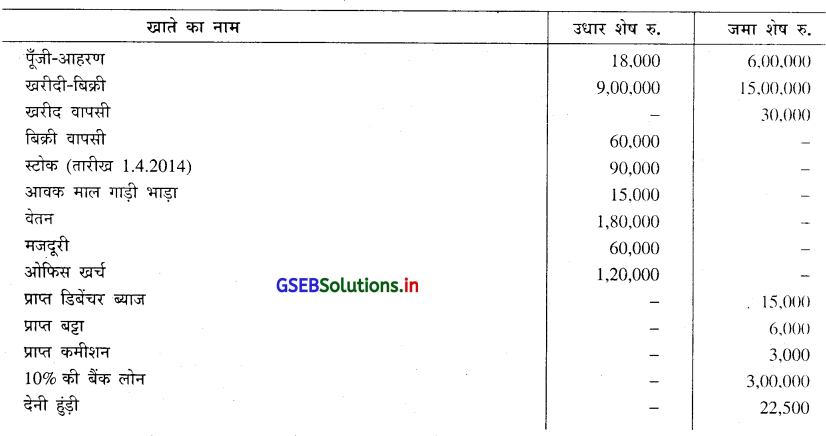

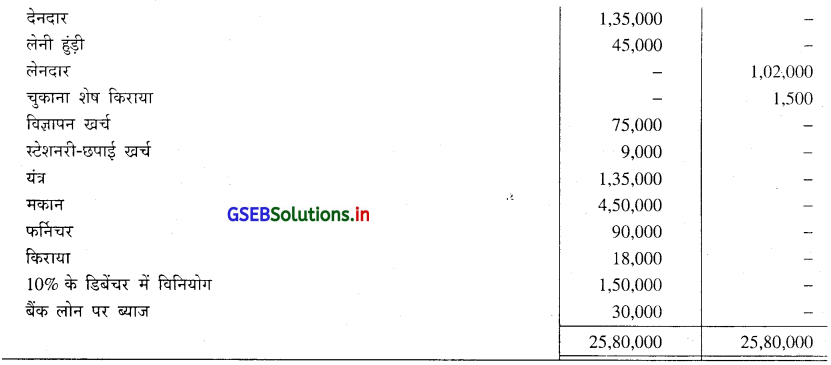

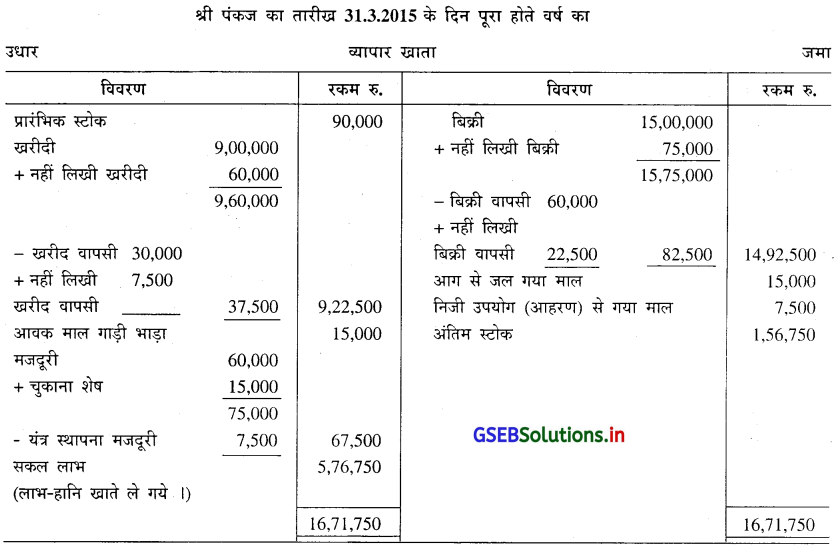

प्रश्न 7.

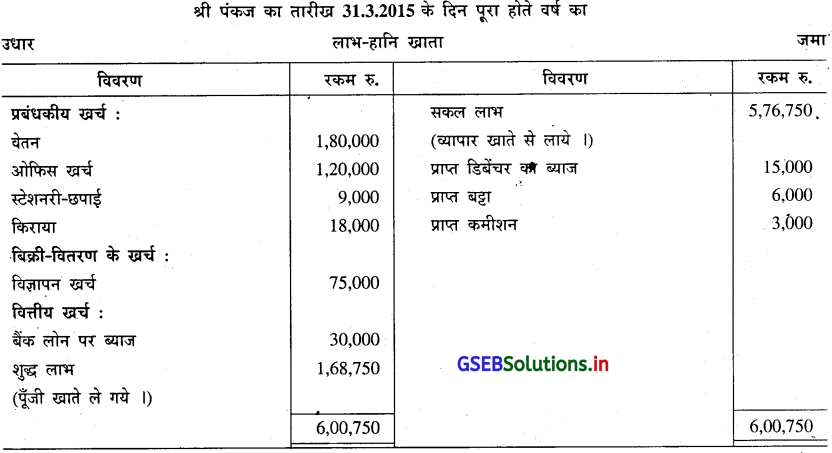

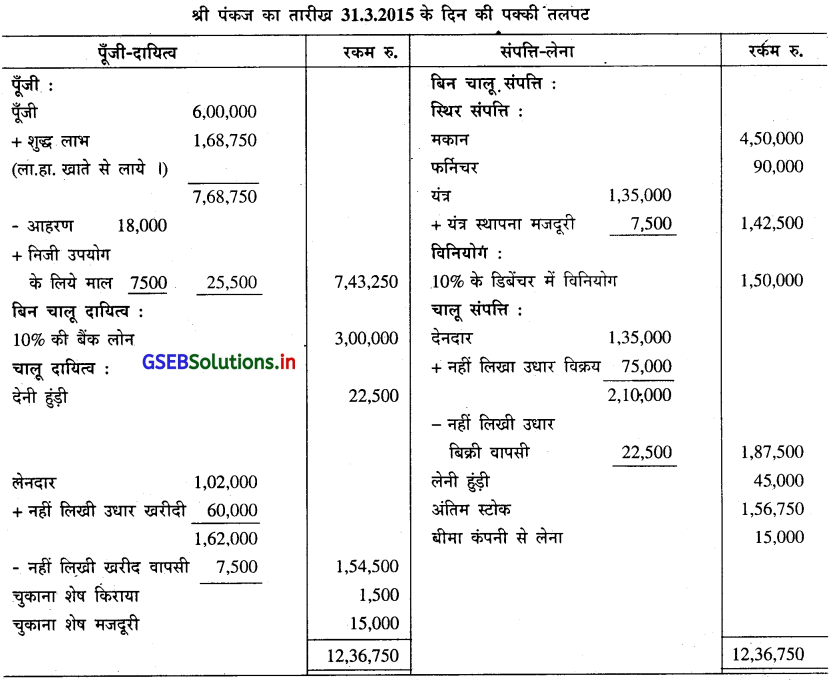

पंकज का तारीख 31.3.2015 के दिन की सकल तलपट और अतिरिक्त जानकारी पर से वार्षिक हिसाब तैयार करो ।

समायोजन :

1. अंतिम माल का स्टोक रु. 1,65,000 है, जिसमें 50% माल की बाजार किंमत 10% अधिक है, जबकि शेष माल की बाजारकिंमत 10% कम है ।

2. नहीं लिखी गयी उधार खरीदी रु. 60,000

3. नहीं लिखी गयी उधार खरीद वापसी रु. 7,500

4. नहीं लिखा गया उधार विक्रय रु. 75,000

5. नहीं लिखी गयी उधार बिक्री वापसी रु. 22,500

6. चुकाना शेष मजदूरी रु. 15,000

7. रु. 15,000 का माल आग से जल गया और बीमा कंपनी ने संपूर्ण दावा स्वीकार किया ।

8. निजी उपयोग के लिये लिया गया माल रु. 7,500

9. यंत्र स्थापना की मजदूरी रु. 7,500 भूल से मजदूरी खाते उधार किया है ।

उत्तर :

![]()

प्रश्न 8.

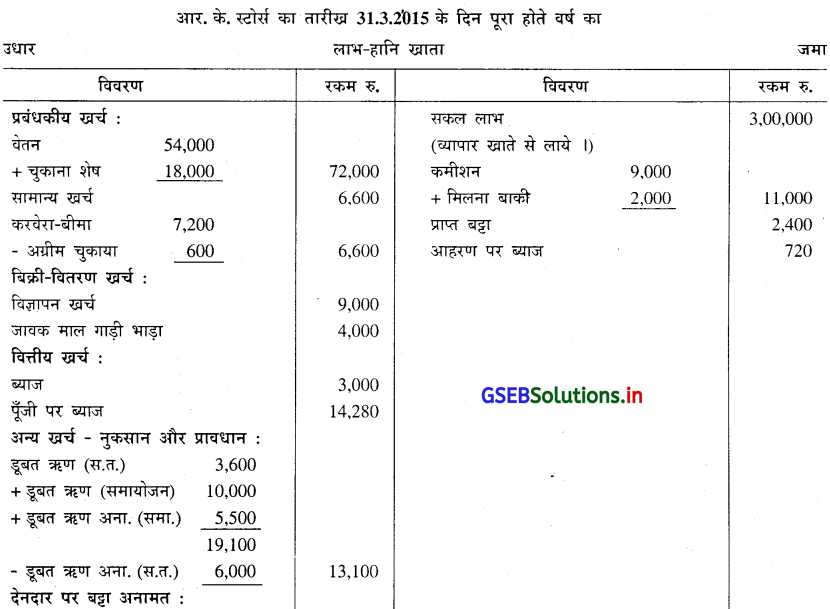

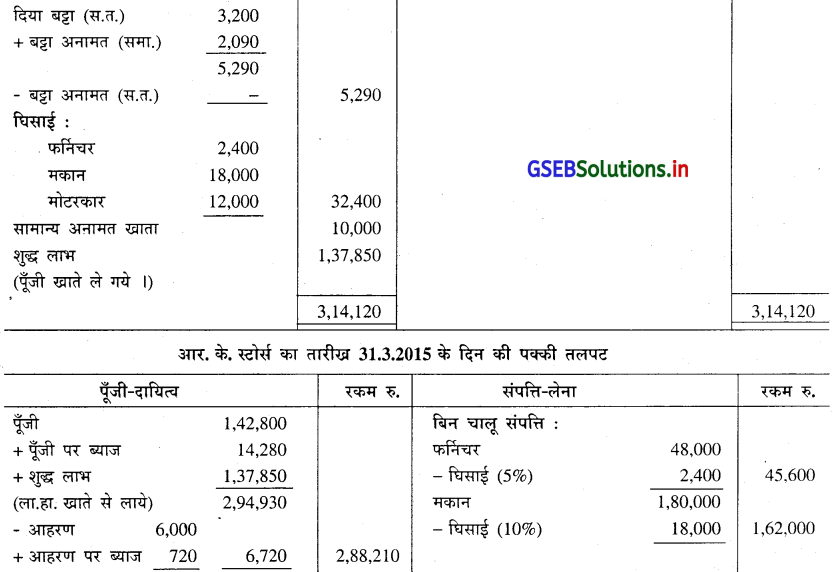

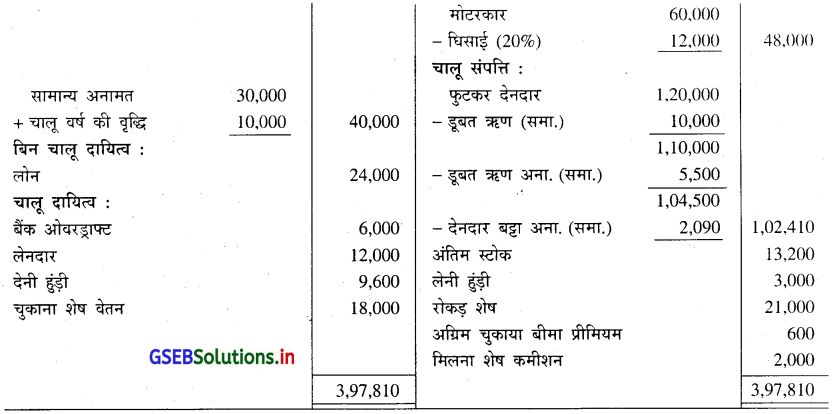

आर. के. स्टोर्स का तारीख 31.3.2015 के दिन की सकल तलपट निम्न है :

समायोजन :

1. वेतन तारीख 31.12.2014 तक का ही चुकाया है ।

2. रु. 1,200 का बीमा प्रीमियम तारीख 30.9.2015 के दिन पूरा होते वर्ष का है ।

3. रु. 2,000 कमीशन मिलना शेष है ।

4. पूँजी पर 10% और आहरण पर 12% ब्याज गिनना है ।

5. फर्निचर पर 5%, मकान पर 10% और मोटरकार पर 20% घिसाई गिनो ।

6. रु. 20,000 के देनदार में से 50% रकम डूबत ऋण के रूप में अपलिखित कीजिए ।

7. 5% डूबत ऋण अनामत का प्रावधान करो ।

8. 2% देनदार पर बट्टा अनामत का प्रावधान करो ।

9. सामान्य अनामत खाते रु. 10,000 ले जाया जाता है ।

उपरोक्त जानकारी पर से आर. के. स्टोर्स का तारीख 31.3.2015 के दिन पूरा होनेवाले वर्ष का वार्षिक हिसाब तैयार कीजिए ।

उत्तर :

![]()

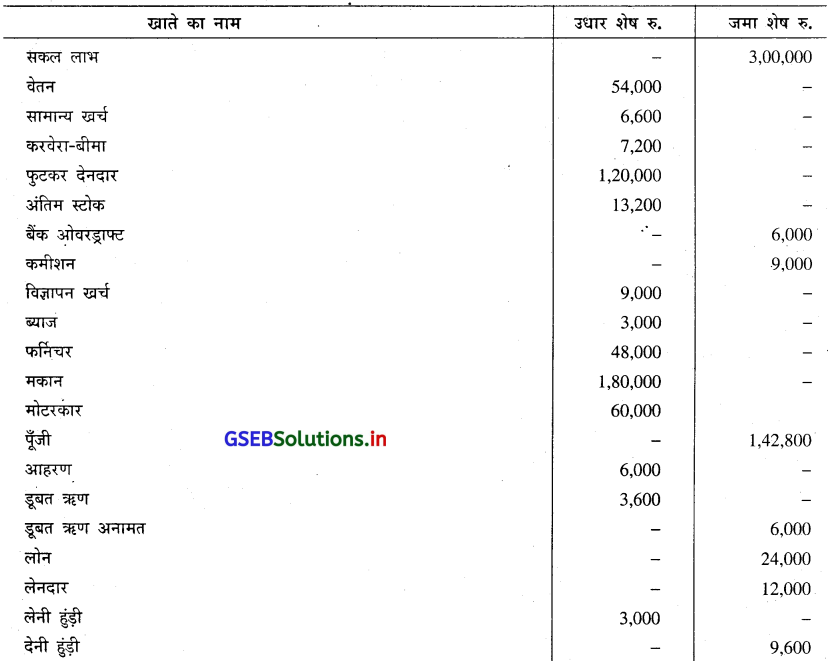

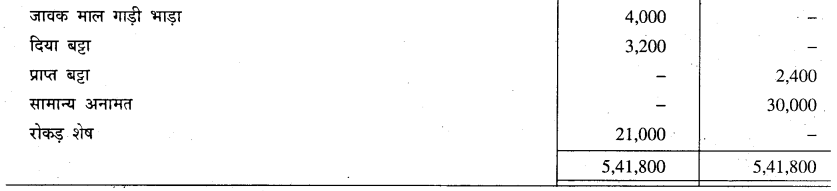

प्रश्न 9.

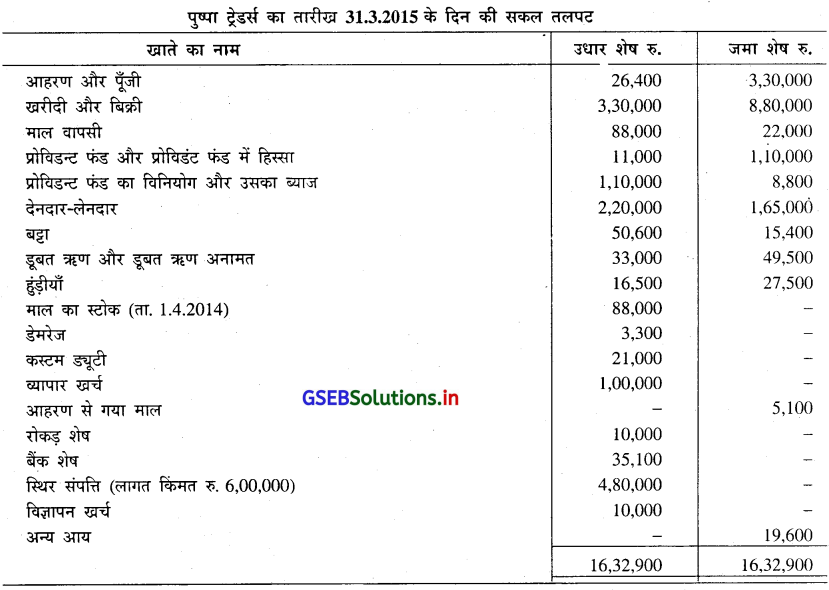

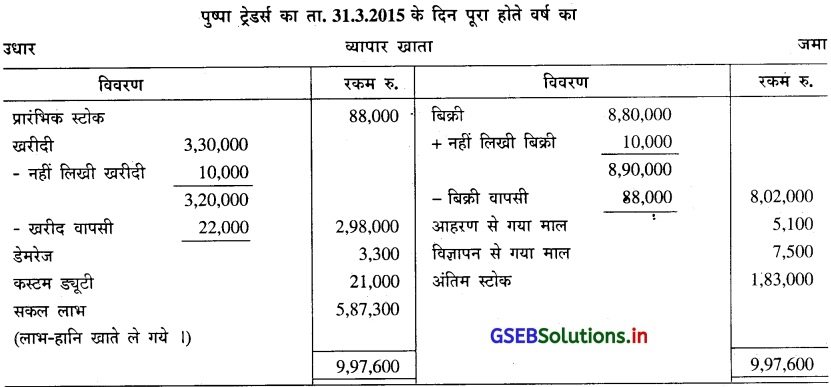

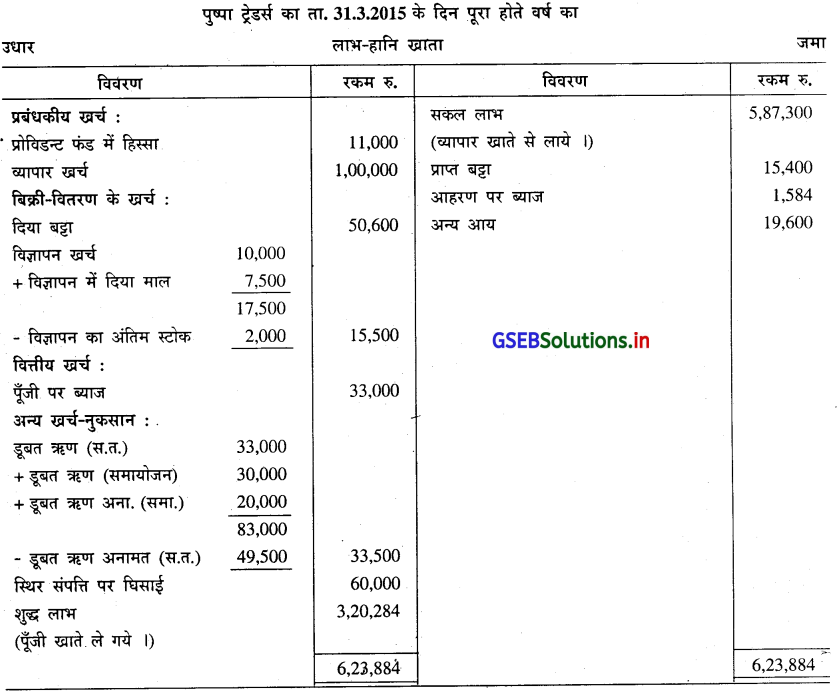

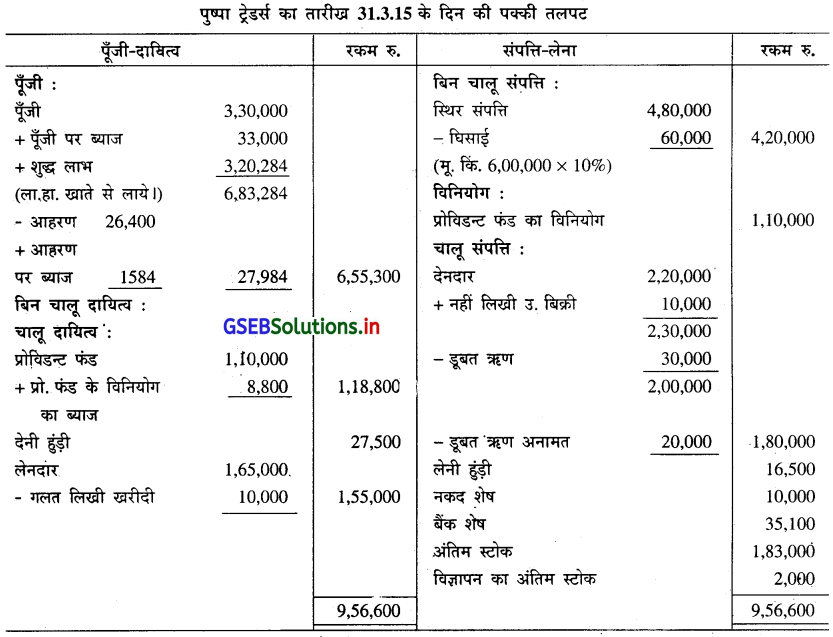

पुष्पा ट्रेडर्स के निम्न दिये गये तारीख 31.3.2015 के दिन की सकल तलपट पर से वार्षिक हिसाब तैयार कीजिए ।

समायोजन :

1. तारीख 31.3.2015 के दिन रु. 2,02,000 का स्टोक है । जिसमें से रु. 2,000 का विज्ञापन सामग्री का स्टोक है । माल के स्टोक में से 40% माल की बाजार किंमत 20% अधिक है । 30% माल की बाजार किंमत 20% कम है, जबकि शेष माल में रु. 5,000 के रिपेरिंग खर्च की आवश्यकता है ।

2. विज्ञापन में दिया माल रु. 7,500

3. रु. 10,000 की उधार बिक्री भूल से उधार खरीदी के रूप में लिखी है ।

4. देनदारों में से रु. 30,000 डूबत ऋण के रूप में अपलिखित करना है और 10% डूबत ऋण अनामत रखनी है ।

5. पूँजी पर 10% ब्याज देना है और आहरण पर 6% ब्याज वसूल करो ।

6. स्थिर संपत्तियों पर 10% की दर से सीधी रेखा पद्धति से घिसाई गिनिए ।

उत्तर :

![]()

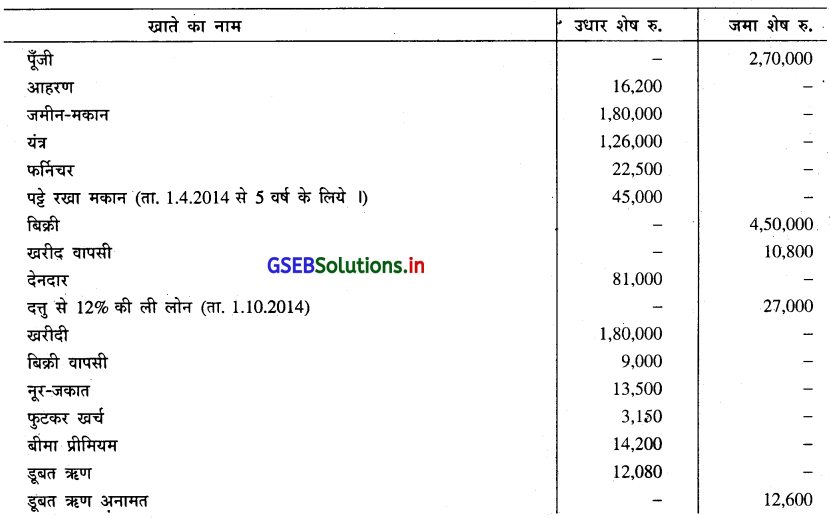

प्रश्न 10.

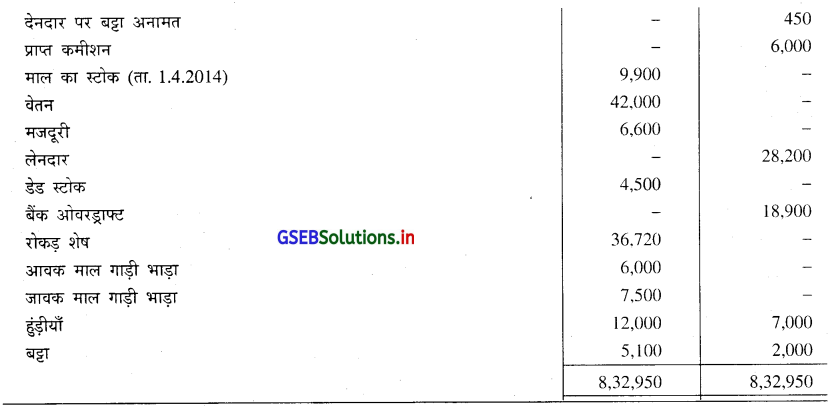

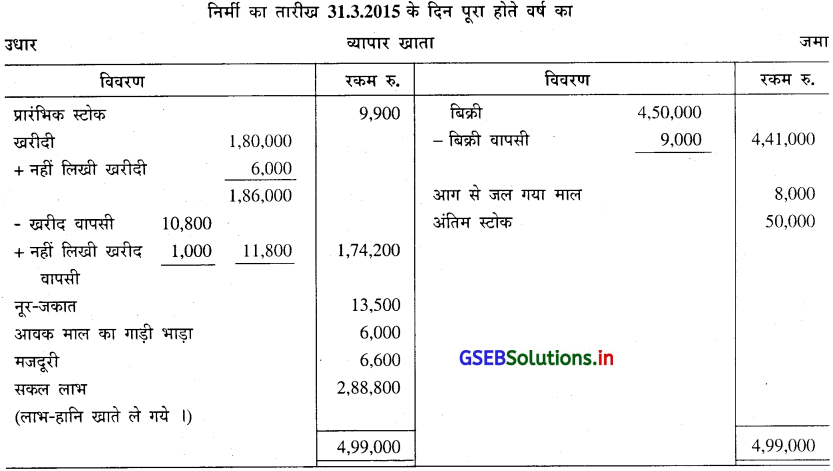

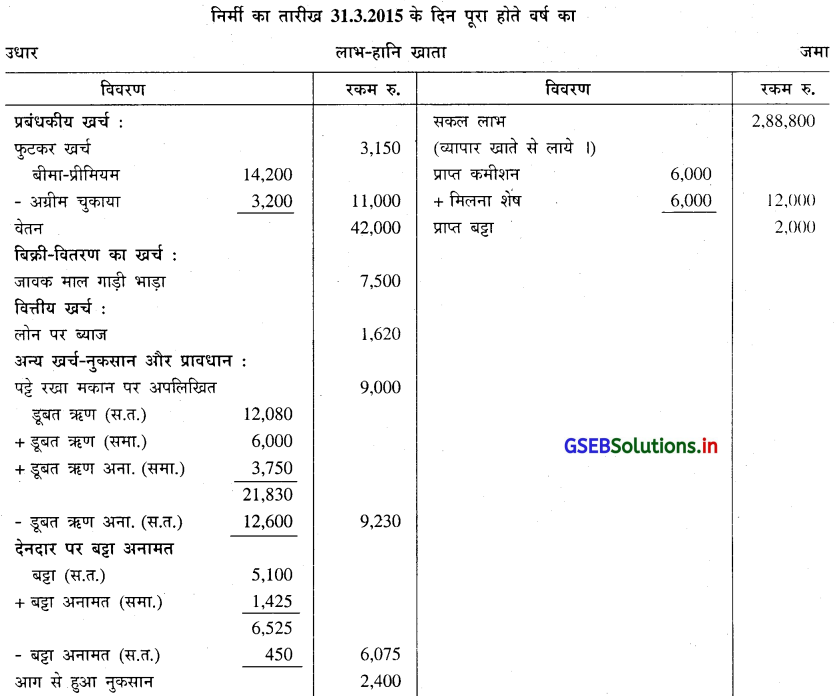

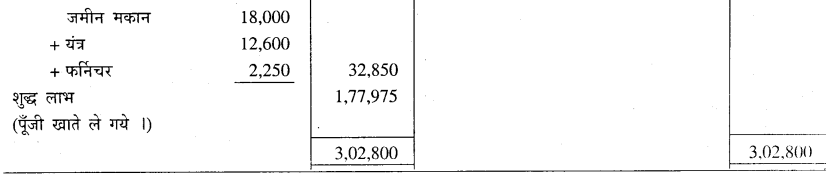

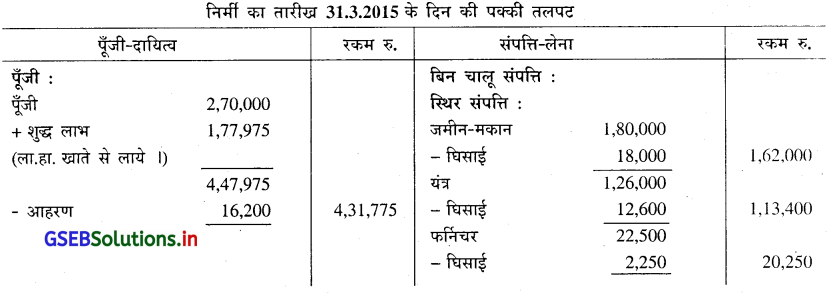

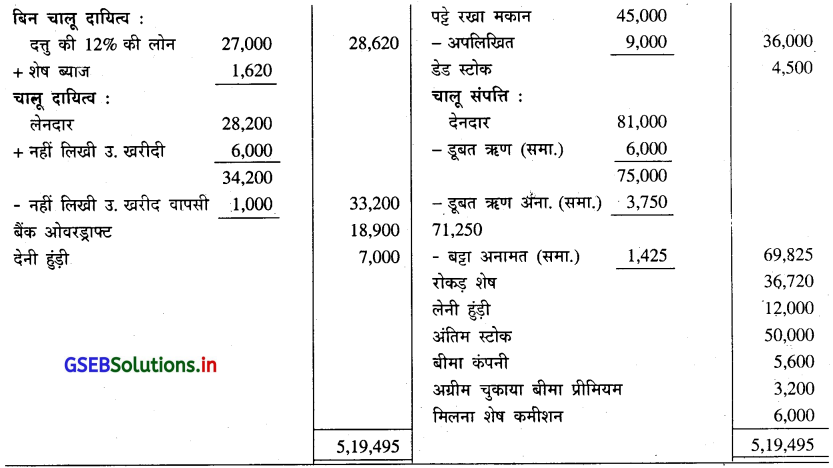

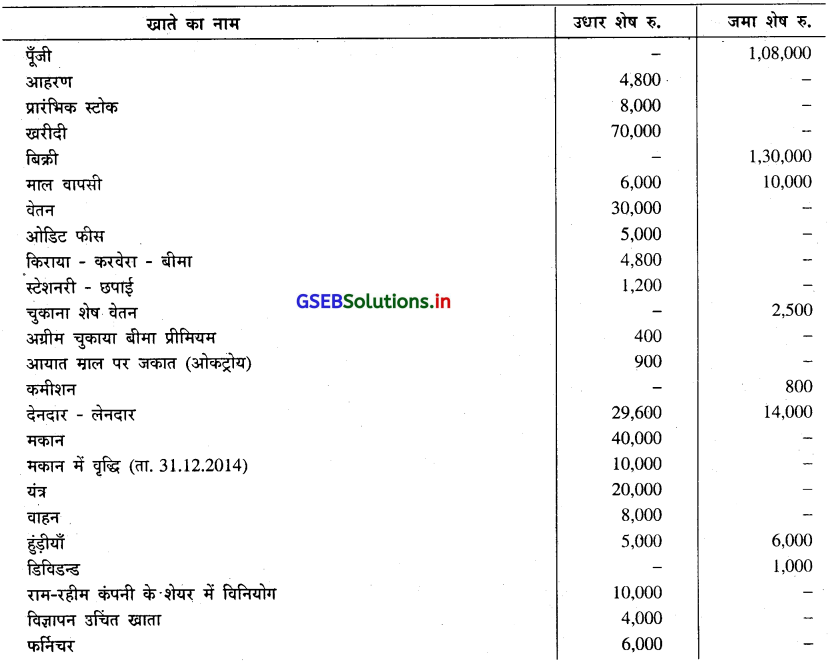

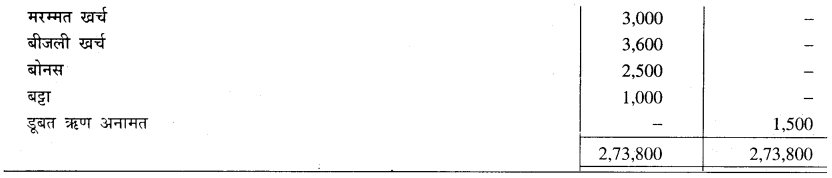

निर्मी का तारीख 31.3.2015 के दिन निम्न दी गई सकल तलपट पर से उनका वार्षिक हिसाब तैयार करो :

समायोजन :

1. तारीख 31.3.2015 के दिन माल के स्टोक की किंमत रु. 50,000 है ।

2. तारीख 31.1.2015 के दिन धंधे में आग लगने से रु. 8,000 का माल आग में जल गया और बीमा कंपनी ने 70% रकम का दावा मंजूर किया ।

3. देनदारों में से रु. 6,000 वसूल हो सके ऐसे नहीं है, इसलिये अपलिखित करना है । डूबत ऋण अनामत 5% और देनदार बट्टा अनामत 2% रखना है ।

4. रु. 6,000 उधार खरीदे माल की और रु. 1,000 के उधार खरीद वापसी का लेखा नहीं हुआ है ।

5. स्थिर संपत्तियों पर 10% घिसाई का प्रावधान करो ।

6. बीमा प्रीमियम के रु. 3,200 अगले वर्ष के है ।

7. 50% कमीशन के प्राप्त हुए है ।

उत्तर :

![]()

प्रश्न 11.

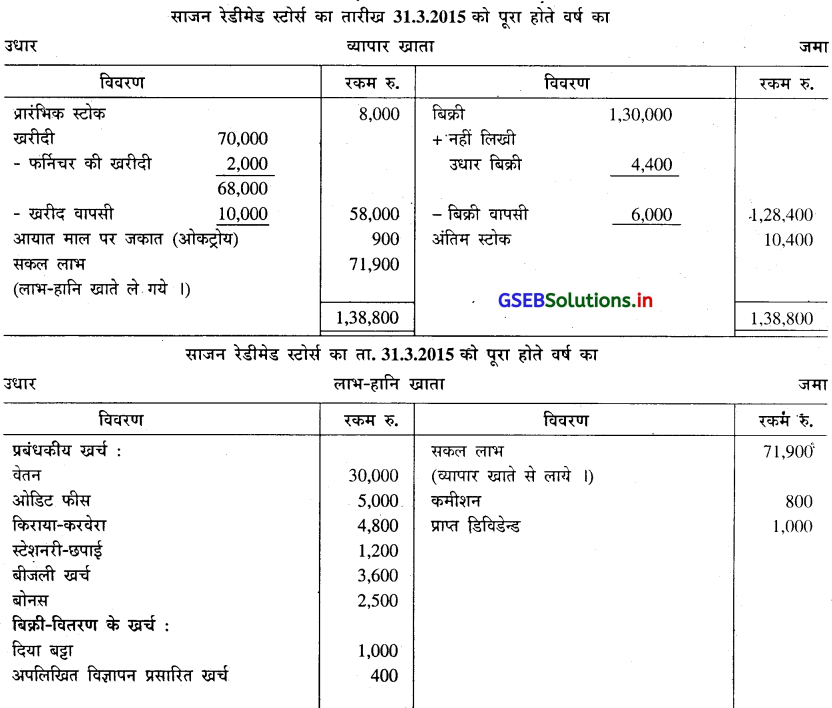

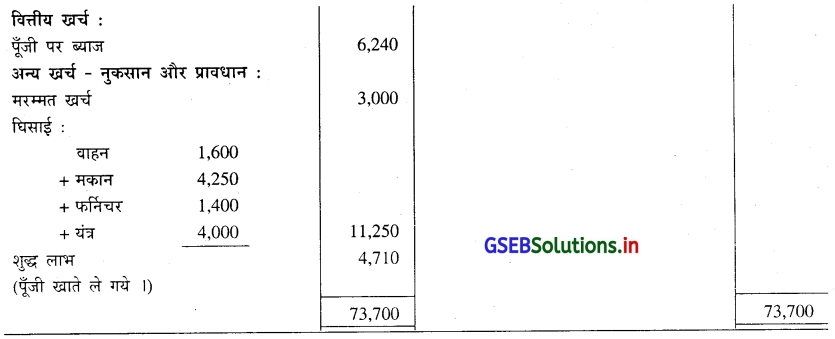

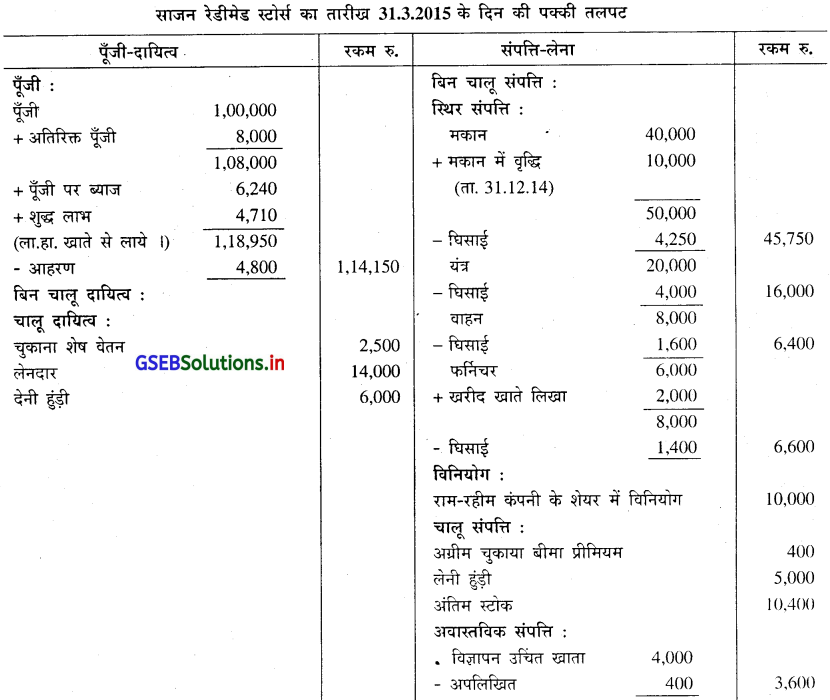

साजन रेडीमेड स्टोर्स का तारीख 31.3.2015 के दिन की सकल तलपट और अतिरिक्त जानकारी पर से उसका वार्षिक हिसाब तैयार कीजिए ।

समायोजन :

1. अंतिम माल का स्टोक रु. 12,600 है, परंतु उसके रु. 4,600 के स्टोक को रु. 600 रिपेरिंग (मरम्मत) खर्च है । शेष स्टोक की बाजार किंमत 20% कम है ।

2. रु. 4,400 की उधार बिक्री लिखना शेष है ।

3. तारीख 1.10.2014 के दिन विज्ञापन-प्रसारित के लिये हुआ खर्च विज्ञापन उचिंत खाते ले गये थे । यह खर्च पाँच वर्ष में अपलिखित करना है ।

4. वाहन तारीख 1.4.09 के दिन रु. 20,000 में खरीदा, उसकी भंगार किंमत रु. 4,000 है । उसका आयुष्य 10 वर्ष है । घिसाई सीधी रेखा की पद्धति के अनुसार गिनना है ।

5. रु. 2,000 का फर्निचर खरीदा है, जो भूल से खरीद खाते उधार किया है । फर्निचर तारीख 1.10.2014 के दिन खरीदा है । फर्निचर पर घिसाई का दर 20% है ।

6. पूँजी पर 6% ब्याज देना है । रु. 8,000 की पूँजी तारीख 1.10.2014 के दिन धंधे में लायी गयी है ।

7. मकान पर घिसाई का दर 10% है और यंत्र पर घिसाई का दर 20% है ।

उत्तर :

स्पष्टता : वाहन पर घिसाई

घिसाई = लागत किंमत – भंगार किंमत / आयुष्य

= \(\frac{20000-4000}{10}\)

= \(\frac{16000}{10}\)

वार्षिक घिसाई = 1,600

![]()

प्रश्न 12.

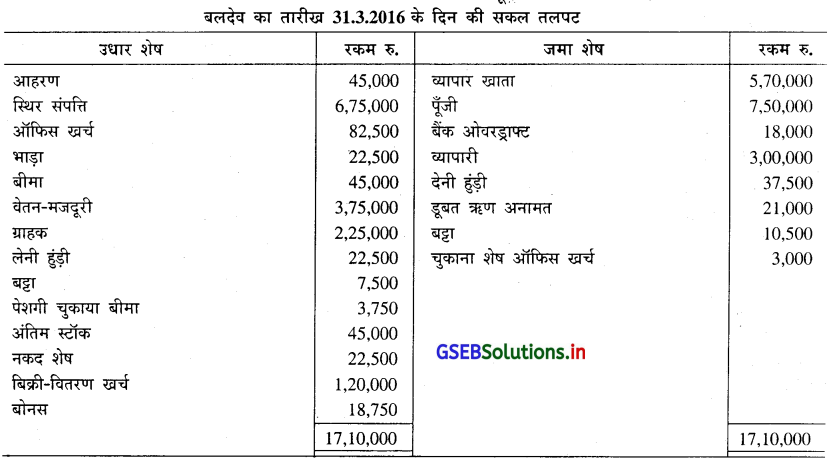

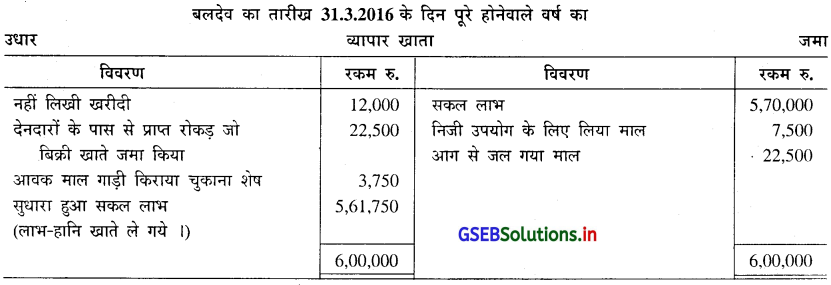

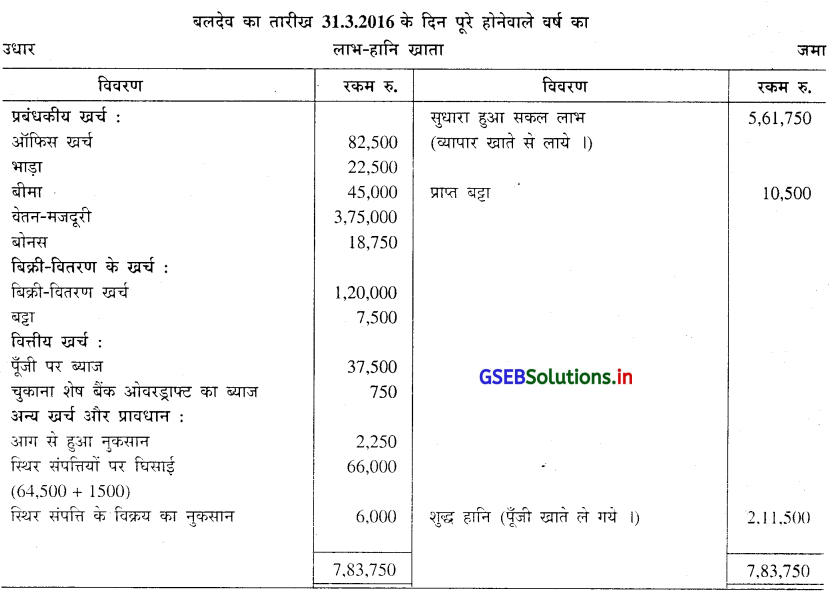

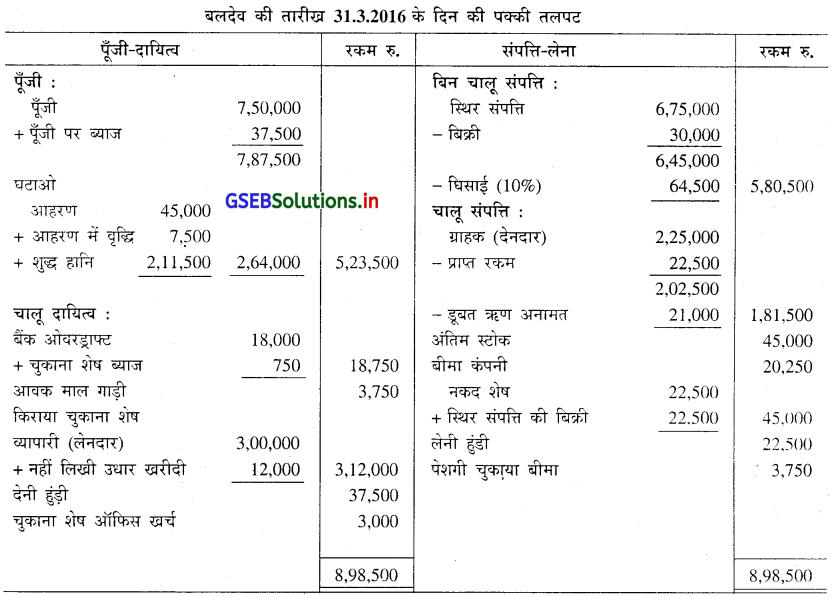

बलदेव की तारीख 31.3.2016 के दिन की सकल तलपट और अतिरिक्त सूचना पर से वार्षिक हिसाब तैयार करो ।

समायोजन :

1. व्यापार खाता तैयार करने के बाद मालूम हुआ कि बलदेव ने निजी उपयोग के लिये रु. 7,500 का माल लिया, जिसका लेखा चोपड़े में करना रह गया । आवक माल गाड़ी भाड़ा रु. 3,750 चुकाना शेष है ।

2. पूँजी पर 5% ब्याज गिनो ।

3. बैंक ओवरड्राफ्ट का ब्याज रु. 750 चुकाना शेष है ।

4. देनदारों के पास से प्राप्त रु. 22,500 बिक्री खाते जमा किये है, जो व्यापार खाता बनाने के बाद ध्यान में आया है ।

5. स्थिर संपत्तियों पर 10% की दर से घिसाई का प्रावधान करना है ।

6. नहीं लिखी उधार खरीदी रु. 12,000।

7. आग से जल गया माल रु. 22,500 जिसका बीमा कंपनी ने 90% रकम का दावा मंजूर किया ।

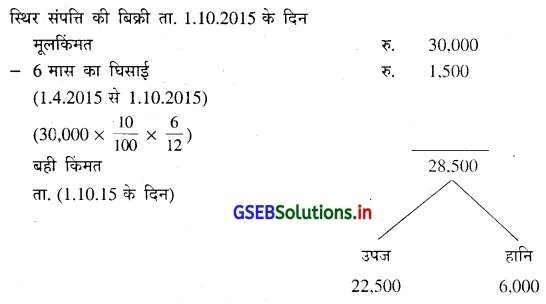

8. रु. 30,000 की स्थिर संपत्ति रु. 22,500 में तारीख 1.10.2015 के दिन नकद से बेचा है, जिसका बही में लेखा करना बाकी है ।

उत्तर :

स्पष्टता :

स्थिर संपत्ति संबंधी :

![]()

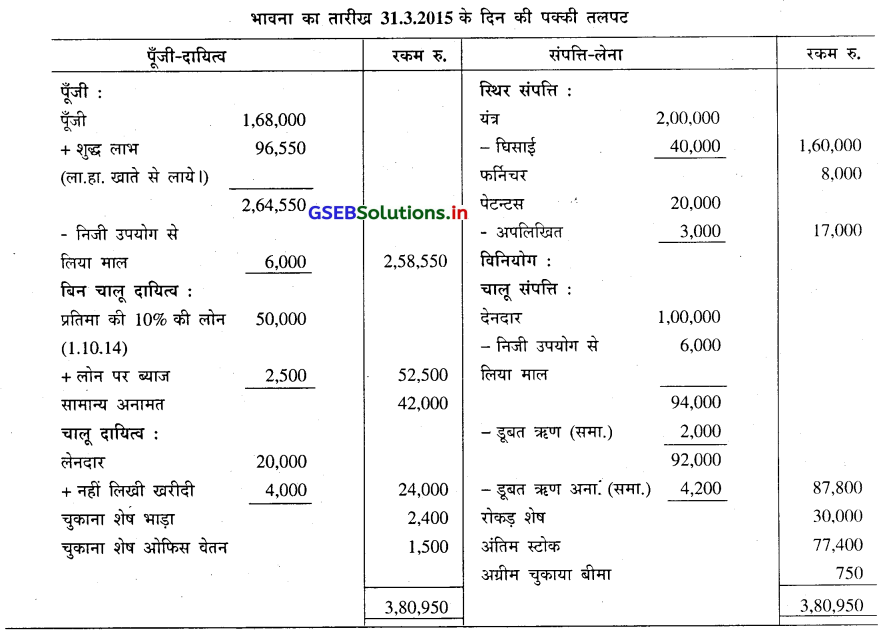

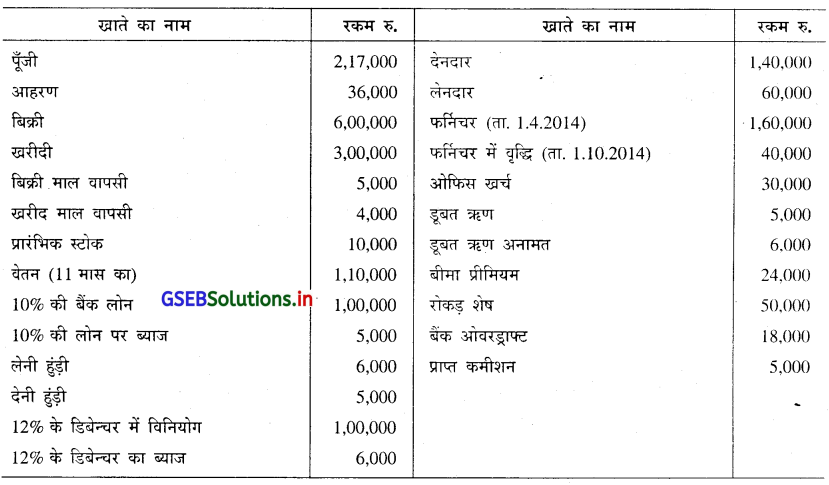

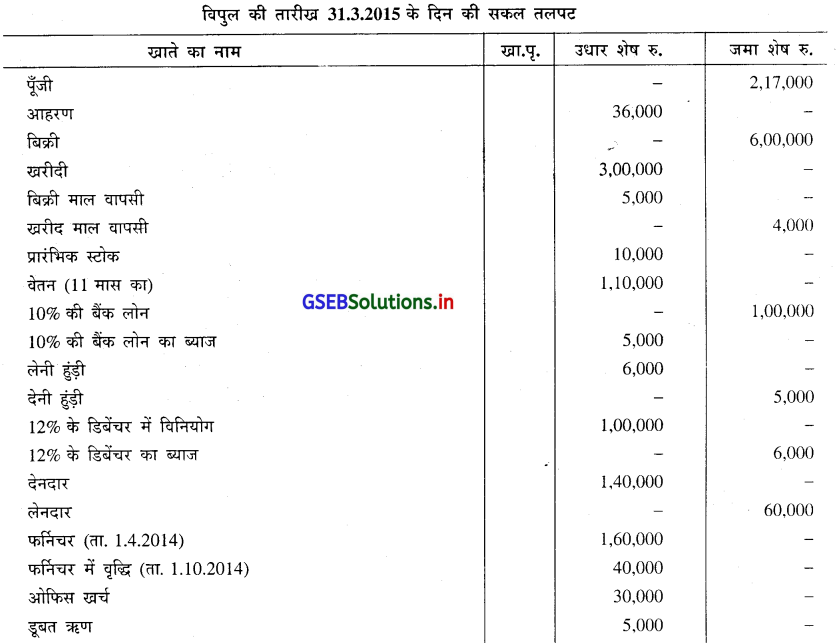

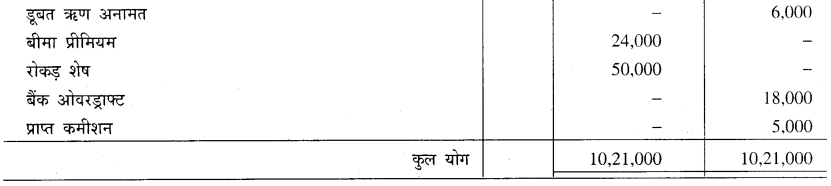

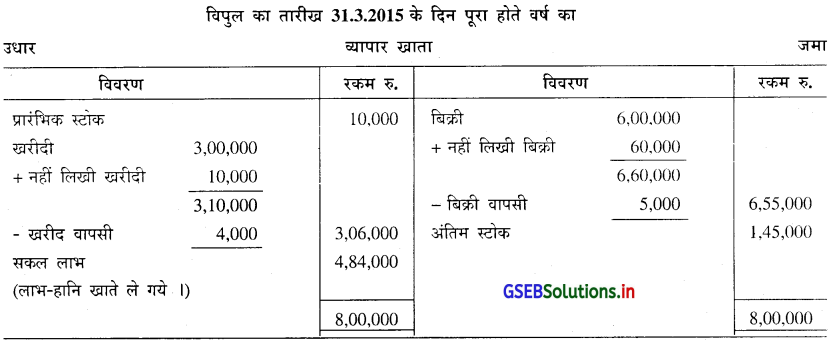

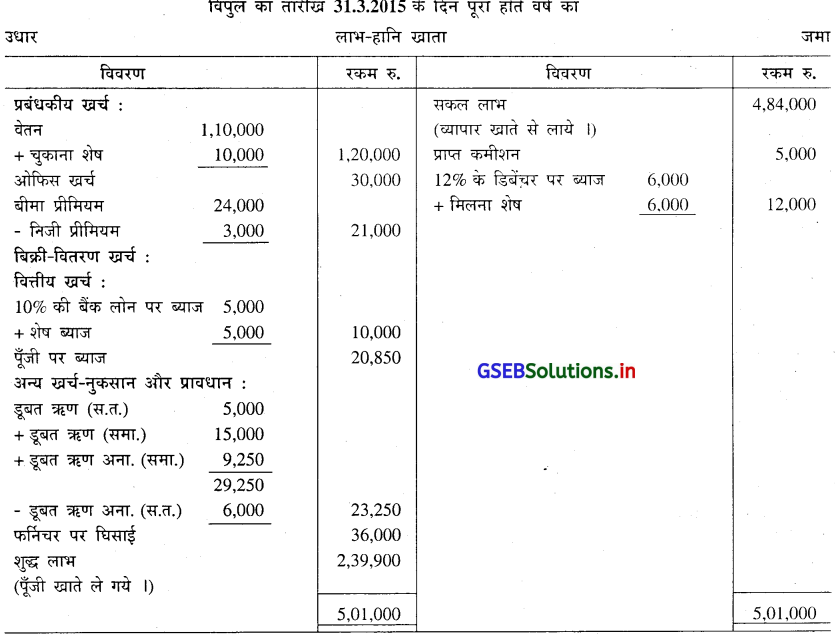

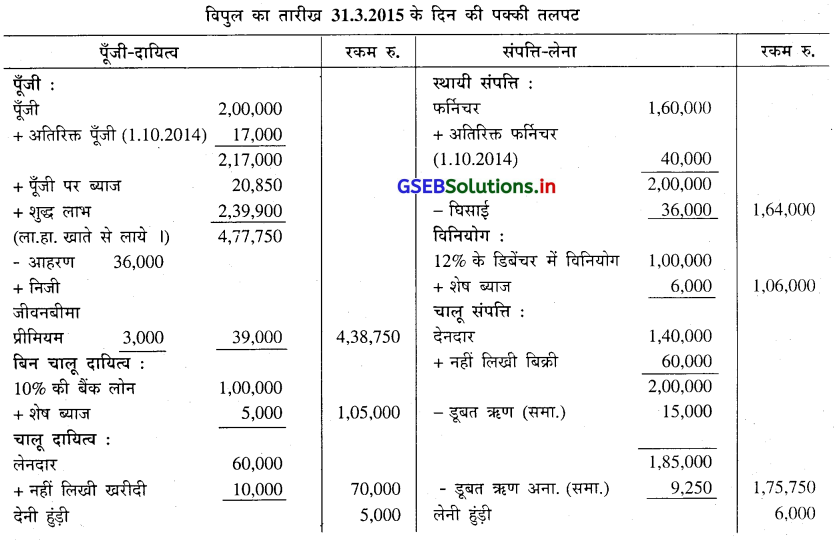

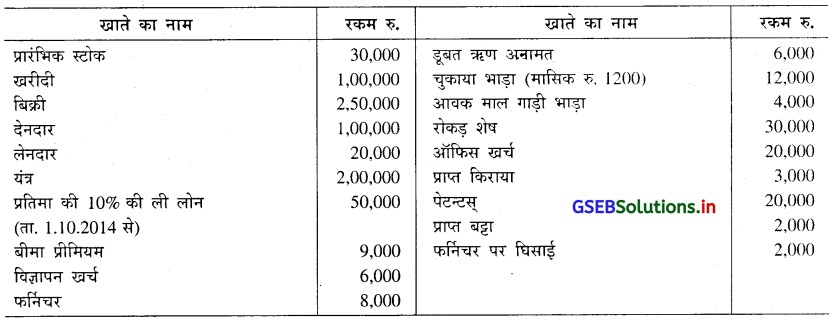

प्रश्न 13.

विपुल की बही में से तारीख 31.3.2015 के दिन निम्न अनुसार शेष लिया गया है । इन शेषों व समायोजनों पर से वार्षिक हिसाब तैयार कीजिए ।

समायोजन :

1. वर्ष के अंत में माल का स्टोक रु. 1,50,000 है, जिसके 50% माल की बाजार किंमत रु. 80,000 है और 50% माल की बाजार किंमत रु. 70,000 है ।

2. रु. 60,000 की उधार बिक्री बही में नहीं लिखी है ।

3. फर्निचर पर वार्षिक 20% घिसाई गिनिए ।

4. बीमा प्रीमियम में विपुल के जीवन बीमा के रु. 3,000 का समावेश हुआ है ।

5. अतिरिक्त डूबत ऋण रु. 15,000 अपलिखित कीजिए तथा देनदारों पर 5% डूबत ऋण अनामत का प्रावधान कीजिए ।

6. रु. 17,000 की पूँजी तारीख 1.10.2014 के दिन धंधे में लायी थी । पूँजी पर 10% ब्याज गिनना है ।

7. रु. 10,000 की खरीदी का बिल लेनदार के पास से मिला था, जो भूल से लिखना रह गया है ।

उत्तर :

![]()

प्रश्न 14.

भावना के व्यवसाय में तारीख 31.3.2015 के दिन पूँजी और अनामत का प्रमाण 4 : 1 है । इस दिन अन्य खर्चों का शेष निम्न अनुसार है । खातों के शेष तथा समायोजनों की मदद से वार्षिक हिसाब तैयार कीजिए ।

समायोजन :

1. अंतिम स्टोक रु. 80,000 है, जिसमें से 10% माल की बाजार किंमत 20% कम है । रु. 10,000 के स्टोक को रु. 1,000 के रिपेरिंग खर्च की आवश्यकता है ।

2. रु. 5,000 का माल नमूने के रूप में मुफ्त बाँटा है, जिस संबंध में लेखा करना बाकी है ।

3. भावना ने खुद के निजी उपयोग के लिये रु. 6,000 के माल का लेखा बिक्रीबही में किया है । रु. 4,000 की खरीदी का बिल खरीदबही में लिखना रह गया है ।

4. बीमा प्रीमियम में तारीख 30.6.2015 के दिन पूरा होते वर्ष के चुकाये रु. 3,000 का समावेश होता है ।

5. देनदार में से रु. 10,000 का देनदार दिवालिया घोषित हुआ । उसके रिसीवर ने रुपये में से 80 पैसा प्रथम और अंतिम डिविडन्ड घोषित किया । देनदारों पर 5% डूबत ऋण अनामत का प्रावधान कीजिए ।

6. यंत्रों पर 20% घिसाई गिनो ।

7. पेटन्ट्स का पुनः मूल्यांकन रु. 17,000 गिनना है ।

8. ऑफिस वेतन के रु. 1,500 चुकाना शेष है । वेतन ऑफिस खर्च में शामिल है ।

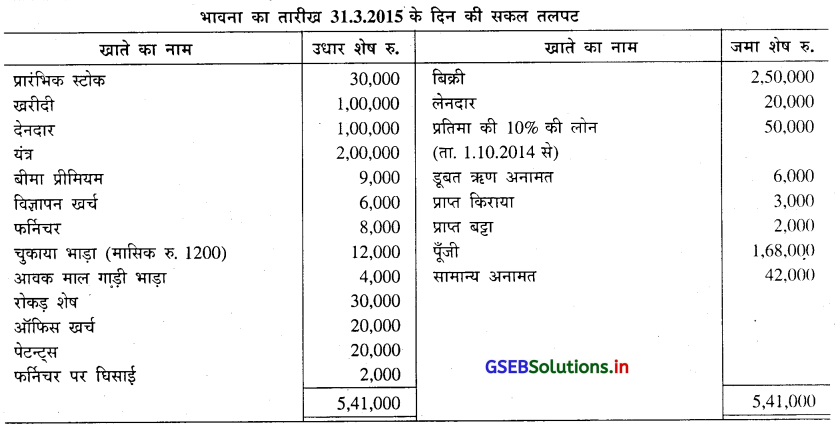

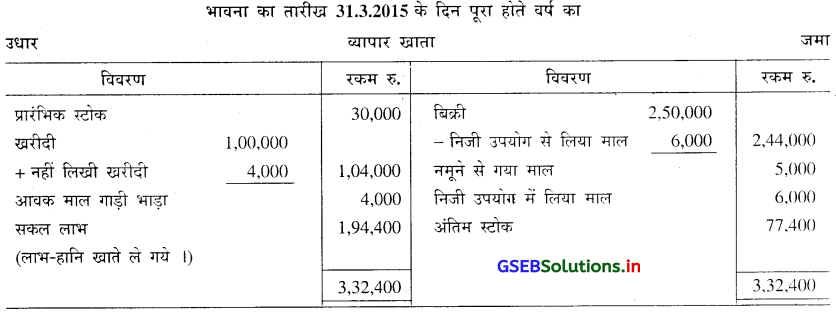

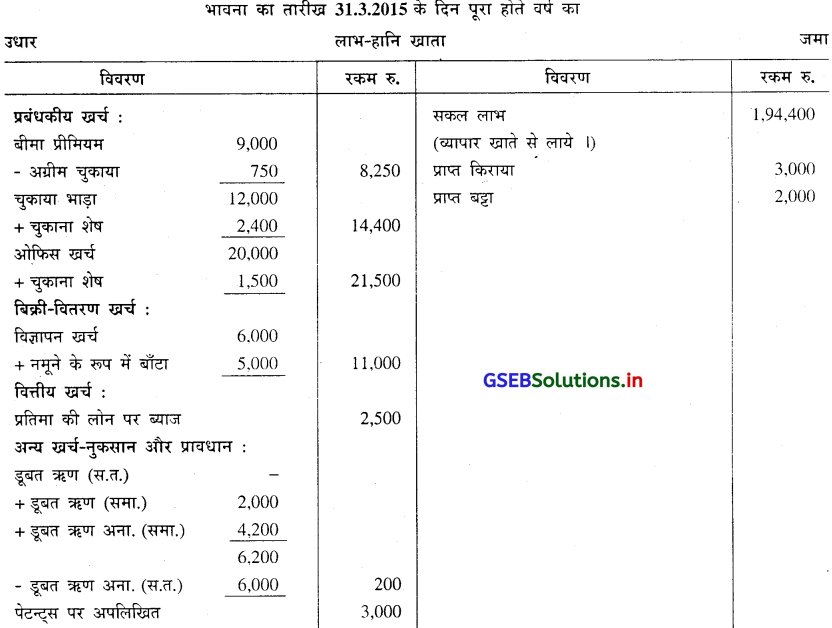

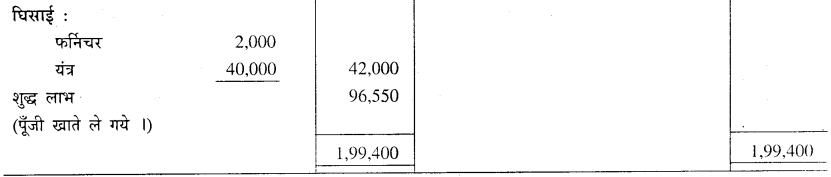

उत्तर :