Gujarat Board GSEB Textbook Solutions Class 11 Commerce Accounts Part 2 Chapter 8 देशीनामा पद्धति का परिचय Textbook Exercise Questions and Answers.

Gujarat Board Textbook Solutions Class 11 Accounts Part 2 Chapter 8 देशीनामा पद्धति का परिचय

स्वाध्याय – अभ्यास

प्रश्न 1.

प्रत्येक प्रश्न के लिए योग्य विकल्प पसंद कीजिए :

(1) कौन-सी पद्धति हिसाब लिखने के लिये भारत की अति प्राचीन पद्धति है ?

(अ) देशीनामा पद्धति

(ब) द्विनोंधी नामा पद्धति

(क) एकनोंधी नामा पद्धति

(ड) देशीनामा पद्धति और दिनोंधी नामा पद्धति

उत्तर :

(अ) देशीनामा पद्धति

(2) देशीनामा में रकम लिखते समय रुपये और पैसे की रकम के बीच की जानेवाली “![]() ” निशानी को क्या कहते हैं ?

” निशानी को क्या कहते हैं ?

(अ) आवरो

(ब) ओडायो

(क) उतारो

(ड) फाका मारना

उत्तर :

(ब) ओडायो

(3) ‘सुडियु’ या ‘दनियु’ के रूप में निम्न में से किसे जाना जाता है ?

(अ) सहायकबही

(ब) बैठोमेल

(क) कच्ची बही

(ड) रोजमेल

उत्तर :

(क) कच्ची बही

(4) देशीनामा में मूल चौपड़ा या प्राथमिक चौपड़ा के रूप में कौन-से चौपड़े को जाना जाता है ?

(अ) रोजनामचा

(ब) करार बही

(क) खाताबही

(ड) रोजमेल

उत्तर :

(ड) रोजमेल

(5) किस मेल को ठाममेल के रूप में जाना जाता है ?

(अ) रोजमेल

(ब) जमाखर्ची मेल

(क) बैठोमेल

(ड) दागीनाबही

उत्तर :

(क) बैठोमेल

![]()

(6) व्यापार के दरम्यान किसी व्यक्ति के साथ आर्थिक लेन-देन हुई हो और किसी कारणसर उस व्यक्ति का नाम भूल गये हो तब लेन-देन का लेखा किस खाते होता है ?

(अ) श्री तसलमात खाता

(ब) श्री शाह खाता

(क) श्री हत्थु खाता

(ड) श्री बट्टा खाता

उत्तर :

(ब) श्री शाह खाता

(7) धंधे के किसी लेनदार को चुकाने योग्य राशि किसी व्यक्ति या आंगडिया के द्वारा भेजी जाये तब वह राशि लेनदार के बदले किस खाते उधार किया जाता है ?

(अ) श्री हत्थु खाता

(ब) श्री शाह खाता

(क) श्री देशावर खाता

(ड) श्री तसलमात खाता

उत्तर :

(अ) श्री हत्थु खाता

(8) जब किसी व्यक्ति को एकाध दिन के लिये रकम उधार दी जाये तब उस रकम को किस नाम से जाना जाता है ?

(अ) उबलेक

(ब) ऊपर टपके

(क) देशावर

(ड) तीनों में से एक भी नहीं

उत्तर :

(ब) ऊपर टपके

(9) व्यापार-धंधे में शाख पर माल की खरीदी से संबंधित व्यवहार किस सहायक बही में लिखे जाते है ?

(अ) जमाबही

(ब) उधारबही

(क) कबालाबही

(ड) हुंडीबही

उत्तर :

(अ) जमाबही

(10) देशीनामा में माल की आवक और जावक के हिसाब के लिये जो बही रखी जाती है उसे किस नाम से जाना जाता है ?

(अ) आंकड़ाबही

(ब) सुधाबही

(क) कबालाबही

(ड) जणसबही

उत्तर :

(ड) जणसबही

![]()

(11) वायदा बाजार के व्यापारी खुद के वायदे के सौदों का विवरण लिखने के लिये कौन-सी बही रखते है ?

(अ) हुंडीबही

(ब) कबालाबही

(क) सुधाबही

(ड) ब्याजबही

उत्तर :

(ब) कबालाबही

(12) समायोजन बही किस नाम से जानी जाती है ?

(अ) उतारो

(ब) सरवैयुं

(क) रोजमेल

(ड) अचलमेल

उत्तर :

(ड) अचलमेल

(13) निम्न में से कौन-सा खाता कच्चा खाता नहीं है ?

(अ) श्री घरखर्च खाता

(ब) श्री वेतन खाता

(क) श्री वकरा खाता

(ड) श्री कमीशन खाता

उत्तर :

(अ) श्री घरखर्च खाता

(14) देशीनामा पद्धति में कौन-सा खाता वर्ष के अंत में बंद किया जाता है ?

(अ) पक्का खाता

(ब) कच्चा खाता

(क) संपत्ति का खाता

(ड) व्यक्तियों का खाता

उत्तर :

(ब) कच्चा खाता

(15) देशीनामा पद्धति में कच्चा खाता बंद करने का लेखा कहाँ किया जाता है ?

(अ) सुधाबही

(ब) जमा-खर्ची मेल

(क) जमाबही

(ड) उधारबही

उत्तर :

(ब) जमा-खर्ची मेल

![]()

(16) देशीनामा पद्धति में पक्के खाते कहाँ लिख्खे जाते है ?

(अ) समायोजन बही में

(ब) खरीद-वकरा खाता में

(क) बट्टा खाता में

(ड) सरवैया में

उत्तर :

(ड) सरवैया में

(17) देशीनामा पद्धति में सरवैया के जमा पक्ष और उधार पक्ष का अंतर उधार पक्ष में किस तरह दर्शाये जाते है ?

(अ) अंतिम स्टोक

(ब) सिलक बढ़-घट

(क) श्री पुरांत जणसे

(ड) श्री पुरांत शेष

उत्तर :

(ड) श्री पुरांत शेष

(18) देशीनामा पद्धति में सरवैया का स्वरूप किसकी तरह होता है ?

(अ) उतारा

(ब) दागीनाबही

(क) रोजमेल

(ड) उधारबही

उत्तर :

(अ) उतारा

(19) वर्ष के अंत में लाभ या हानि ज्ञात करने के लिये अंतिम स्टोक की समायोजन बही के लिये अंतिम माल के स्टोक की कौन-सी किंमत

ध्यान में ली जाती है ?

(अ) मूलकिंमत

(ब) बाजारकिंमत

(क) मूलकिंमत और बाजारकिंमत दोनों में से जो कम हो

(ड) मूलकिंमत और बाजारकिंमत दोनों में से जो अधिक हो

उत्तर :

(क) मूलकिंमत और बाजारकिंमत दोनों में से जो कम हो

(20) देशीनामा पद्धति में बट्टा खाते की पद्धति द्वारा वार्षिक हिसाब तैयार किये जाते हो तब खरीद-वकरा खाते का लाभ या हानि कहाँ ले जाया जाता है ?

(अ) भंडोल खाते

(ब) बट्टा खाते

(क) समायोजन बही में

(ड) घर-खर्च खाते

उत्तर :

(ब) बट्टा खाते

![]()

प्रश्न 2.

निम्न प्रश्नों के उत्तर एक या दो वाक्यों में दीजिए :

(1) देशीनामा पद्धति को दूसरे किस नाम से जाना जाता है ?

उत्तर :

देशीनामा पद्धति में एक से कहीं अधिक बहीयों का उपयोग होने से इसे बहीखाता पद्धति के रूप में जाना जाता है ।

(2) देशीनामा में ‘मिति’ का अर्थ समझाइए ।

उत्तर :

‘मिति’ अर्थात् तिथि । देशीनामा में विक्रम संवत्, देशी मास तथा तिथि को मिति कहा जाता है । जैसे :

संवत् 2071 के आश्विन सुद 1.

(3) रोजमेल अर्थात् क्या ?

उत्तर :

रोजमेल यह देशीनामा की मूलभूत या प्राथमिक बही है । जिस प्रकार दिनोंधी नामा पद्धति में रोजनामचा लिखा जाता है उसी प्रकार देशीनामा में रोजमेल रखा जाता है । रोजमेल में रोकड़ और उधार व्यवहार लिख्ने जाते है । रोजमेल प्रतिरोज लिखा जाता है और अंत में प्रतिरोज शेष ज्ञात की जाती है, जिसे पुरांत बाकी (शेष) कहते हैं ।

(4) बैठोमेल कौन और कब रखता है ?

उत्तर :

बैठोमेल छोटे व्यापारी जिनके आर्थिक व्यवहार प्रमाण में कम होते है, वह प्रतिरोज रोजमेल लिखने के बदले साप्ताहिक, पखवाडिक (पंद्रह दिन) या महीने में एकसाथ मेल लिखकर उसकी सिलक (शेष) ज्ञात करते है ।

(5) खाताबही के कोई भी दो प्रकार बताइए ।

उत्तर :

खाताबही के मुख्य प्रकार निम्न है :

- सादी खाताबही

- बैठी खाताबही या ठाम खाताबही

- सामने हस्ताक्षर की खाताबही

(6) अनुक्रमणिका (सांकडियु) या पानोत्री अर्थात् क्या ?

उत्तर :

खाताबही के प्रारंभ में खातों के लिये अनुक्रमणिका होती है, जिसे सांकडियुं या पानोत्री के रूप में जाना जाता है । सांकडिया (अनुक्रमणिका) में खाते का नाम और उसके सामने खाताबही में वह खाता किस नंबर के पन्ने पर है, वह पन्ना नंबर लिखा जाता है ।

![]()

(7) व्यापार में जब कोई खर्च या आय हुई हो परंतु खाता का नाम याद न आता हो तब उस व्यवहार किस खाते लिखा जाता है ?

उत्तर :

व्यापार में जब कोई खर्च या आय हुई हो परंतु खाता का नाम याद न आता हो तब उस व्यवहार को श्री तसलमात खाते लिखा जाता है ।

(8) उबलेक रकम अर्थात् क्या ?

उत्तर :

जब किसी व्यक्ति को दो-चार दिन के लिये रकम उधार दी जाये तब वह रकम उबलेक रकम कहलाती है । उबलेक रकम दो-चार दिन में वापस मिल जानेवाली होने से खाताबही में उसका खाता खोला नहीं जाता ।

(9) तारीज किसे कहते हैं ?

उत्तर :

जमाबही और उधारबही तैयार करने के बाद कुल उधार खरीदी और कुल उधार बिक्री कितनी हुई है उसे दर्शाने के लिये बही के अंत में एक विवरण वार उधार खरीदी का शेष और उधार बिक्री का शेष लिख दिया जाता है । जमाबही का तारीख कुल उधार खरीदी दर्शाता है, जबकि उधारबही का तारीज कुल उधार बिक्री दर्शाता है ।

(10) जांगडबही अर्थात् क्या ?

उत्तर :

कई बार व्यवसाय में माल की बिक्री जांगड पर की जाती है । जांगड बही में यदि ग्राहक को माल पसंद न आये तो वह निश्चित की गई अवधि तक माल वापस कर सकता है । इस प्रकार जांगड बिक्री के व्यवहार जहाँ लिखे जाते है उस बही को जांगड बही कहते हैं ।

(11) फाँका मारना अर्थात् क्या ?

उत्तर :

रोजमेल, बैठोमेल, उधारबही या जमाबही की खतौनी खाताबही में की जाये तब खा.पृ. नंबर लिखने के अलावा प्रथम खाने में रकम के नीचे ‘0’ शून्य जैसी निशानी की जाती है जिससे यह निश्चित होता है कि खतौनी हो गई है, इस क्रिया को फाँका मारना कहते हैं ।

(12) खाते को सांधना अर्थात् क्या ?

उत्तर :

खाताबही में प्रत्येक खाते के लिये एक कोरा पन्ना होता है, परंतु कितने ही खाते में ऐसे कोरे पन्ने या जगह भर जाये तब यह खाता खाताबही में अन्य किसी कोरे पन्ने पर ले जाया जाता है । इस प्रकार, खाते को अन्य किसी कोरे पन्ने पर ले जाने की क्रिया को ‘खाते को सांधना’ कहते हैं ।

![]()

(13) मांडछोड मेल अर्थात् क्या ?

उत्तर :

खर्च, आय या समायोजन लिखने के लिये जिस मेल का उपयोग होता है उसे मांडछोड मेल, जमा खर्ची मेल या समायोजन बही के रूप में जाना जाता है ।

(14) समायोजन बही सामान्य रूप से कब तैयार किया जाता है ?

उत्तर :

समायोजन बही सामान्य रूप से वर्ष के अंत में रोजमेल या बैठोमेल के अंतिम पन्ने पर उतारा तैयार करने के बाद और वार्षिक हिसाब तैयार करने से पहले समायोजन बही तैयार की जाती है ।

(15) देशीनामा पद्धति में लाभ-हानि ज्ञात करने के लिये कौन-सी दो पद्धतियाँ प्रचलित है ?

उत्तर :

देशीनामा पद्धति में लाभ-हानि ज्ञात करने के लिये निम्न दो पद्धतियाँ प्रचलित है :

- खरीद-वकरा खाता द्वारा लाभ-हानि ज्ञात करना ।

- बट्टा खाता द्वारा लाभ-हानि ज्ञात करना ।

(16) भंडोल पर ब्याज की समायोजन नोंध लिखो ।

उत्तर :

भंडोल पर ब्याज की समायोजन नोंध निम्न है :

ज……………………… – उ……………….

श्री भंडोल खाता जमा – श्री भंडोल पर ब्याज खाता उधार

(17) डूबत ऋण अनामत की समायोजन प्रविष्टी लिखिए ।

उत्तर :

ड्रबत ऋण अनामत की समायोजन प्रविष्टि निम्न है :

ज……………………… – उ……………….

श्री डूबत ऋण अनामत खाता जमा – श्री खरीद वकरा/बट्टा खाता उधार

(18) खरीद-बकरा खाते से ज्ञात किये गये माल को भंडोल खाते ले जाने की समायोजन प्रविष्टी लिखिए ।

उत्तर :

खरीद-वकरा खाते से ज्ञात किये गये लाभ को भंडोल खाते ले जाने की समायोजन प्रविष्टि निम्न है :

ज……………………… – उ……………….

श्री भंडोल खाता जमा – श्री खरीद-वकरा खाता उधार

![]()

(19) बट्टा खाते से ज्ञात की गई हानि को भंडाल खाते ले जाने की समायोजन प्रविष्टि लिखिए ।

उत्तर :

बट्टा खाते से ज्ञात की गई हानि को भंडोल खाते ले जाने की समायोजन प्रविष्टि निम्न है :

ज……………………… – उ……………….

श्री बट्टा खाता जमा – श्री भंडोल खाता उधार

(20) देशीनामा पद्धति में पक्का खाता किसे कहते हैं ?

उत्तर :

पक्का खाता अर्थात् जिन खातों को वर्ष के अंत में बंद नहीं किया परंतु उसका शेष नये वर्ष की खाताबही में आगे ले जाया जाता है उसे पक्का खाता कहते हैं । व्यक्तियों के खाते और संपत्तियों के खाते पक्के खाते कहलाते है ।

प्रश्न 3.

निम्न प्रश्नों के संक्षेप में उत्तर दीजिए :

1. देशीनामा पद्धति में उपयोगी निम्न पारिभाषिक शब्द समझाइए :

(1) आवरो :

उत्तर : आवरो : रोजमेल, बैठोमेल तथा सहायक बहियों में लिखे गए सभी व्यवहारों को पंद्रह दिन, मास या निश्चित अवधि के बाद पुन: दूसरी बही में रोजमेल की तरह लिख्खे जाते हैं । इस बही को आवरो कहते हैं । आवरो यह हिसाबों की दूसरी नकल है । सामान्यतः आवरो निश्चित अवधि के बाद रोजमेल या बैठोमेल की सिलक आवरो की सिलक से मिलती है या नहीं यह ज्ञात करने के लिए बनाया जाता है । इससे हिसाबी भूल हुई हो तो भी मालूम पड़ता है । इस प्रकार आवरो में सभी प्रकार के व्यवहार उधार और जमा करके एक ही चौपड़े में लिखे जाते हैं । आवरो यह हिसाबी अंकुश के रूप में देखा जाता है ।

(2) विवरण खाता :

उत्तर :

विवरण खाता : जब कोई एक व्यक्ति के साथ अथवा कोई एक विवरण पर एक से अधिक व्यवहार हो तब प्रत्येक व्यवहार की अलग-अलग प्रविष्टि (लेखा) न कर कुल रकम ‘श्री विवरण खाते’ जमा या उधार की जाती है और व्यवहार में वास्तव में जमा या उधार होनेवाले खाते अंदर की तरफ विवरण खाते से दर्शाये जाते हैं । खतौनी भी अंदर के खातों की ही होती है, विवरण खाते की खतौनी नहीं की जाती है ।

(3) शाह खाता :

उत्तर :

शाह खाता : व्यापारी को प्राप्त रकम किस व्यक्ति से मिली है अथवा चुकाई रकम किस व्यक्ति को चुकाई है उस व्यक्ति का नाम याद न रहे तब यह रकम तत्काल शाह खाते या श्री खाते लिखी जाती है और रोजमेल बंद किया जाता है । जब व्यक्ति का नाम याद आ जाये तब यह रकम उस व्यक्ति खाते ले जाकर शाह खाता या श्री खाता बंद किया जाता है । यदि व्यक्ति को रकम चुकाई हो तो शाह खाता उधार और यदि रकम मिली हो तो शाह खाता जमा होगा ।

(4) तसलमात खाता :

उत्तर :

तसलमात खाता : व्यापारी को कोई रकम मिली हो अथवा कोई रकम चुकाई हो तब यह रकम जिस खाते ले जाना यह निश्चित न हो पाता हो अथवा याद न रहा हो तो यह रकम प्रथम तसलमात खाते ले जायी जाती है और रोजमेल बंद किया जाता है, बाद में वास्तविक खाता याद अथवा निश्चित होने पर वह रकम उस खाते ले जाकर तसलमात खाता बंद किया जाता है ।

(5) देशावर खाता :

उत्तर :

देशावर खाता : व्यवसाय के काम हेतु बहारगाम जानेवाले व्यक्ति (मालिक, मुनिम या गुमास्ता) को खर्च हेतु या अन्य हेतु यदि रकम दि जाये तो ऐसी रकम बहारगाम जानेवाले व्यक्ति खाते नहीं परंतु उस व्यक्ति के देशावर खाते उधार किया जाता है । प्रवास दरमियान उन्हें मिली रकम तथा चुकाई रकम भी उनके देशावर खाते ही लिखी जाती है । प्रवास दरम्यान उन्हें मिली रकम उधार तथा चुकाई रकम जमा की जाती है । बहारगाम से वापस आकर हिसाब देने पर योग्य खाते असर देकर जो रकम वे वापस लौटाये उसे उनके देशावर खाते जमाकर देशावर खाता बंद किया जाता है ।

(6) हथ्थु खाता :

उत्तर :

हथ्थु खाता : जब व्यापारी अपने लेनदार को रकम चुकाने के लिए कोई क्लार्क, आंगडिया या मुनिम रकम दे तो ऐसी रकम सीधे लेनदार खाते उधारने के बदले क्लार्क, आंगडिया या मुनिम के हथ्थु खाते उधार की जाती है, जब यह रकम की लेनदार को मिलने की रसीद (पहोंच) मिले तब यह रकम लेनदार खाते उधार करके हथ्थु खाते जमा किया जाता है, इस प्रकार हथ्थु खाता बंद होता है ।

![]()

(7) कबूलात देना :

उत्तर :

कबूलात देना : जब किसी एक व्यक्ति को रकम चुकानी है तथा किसी दूसरे व्यक्ति से रकम लेनी हो तो ऐसे दोनों व्यक्तियों की आपस में प्राप्त करने तथा चुकाने की रकम की कबूलात करवाई जाती है जिसे कबूलात देनी कहा जाता है । जब कबूलात की जाती है तब हम लेनदार का खाता उधार कर देनदार खाता जमा करते हैं क्योंकि कबूलात से लेनदार और देनदार दोनों में कमी होती है ।

(8) बैठी खाताबही :

उत्तर :

बैठी खाताबही : जहाँ व्यवसाय सीमित हो ऐसी छोटे व्यापारी उधार खरीद-बिक्री को उधार बही या जमा बही में लिखने के बदले सीधे ही लेनदार या देनदार के खातों में खतौनी की जाती है इस प्रकार उधार खरीद-बिक्री के व्यवहार सीधे जिस बही में लिख्खे जाते है उसे बैठी खाताबही कहते हैं ।

(9) कांधा करके देना :

उत्तर :

कांधा करके देना : शराफ कितनी बार ग्राहक की सुविधा के लिए ऋण के भुगतान के लिए हप्ता कर देता है । यह हप्ता कर देने की प्रक्रिया को ‘कांधा करके देना’ कहा जाता है । यहाँ हप्ते की रकम को कांधे की रकम कहा जाता है । इस हप्ते पर जो ब्याज वसूल किया जाता है उसे कांधे का ब्याज कहा जाता है ।

(10) थैली छुड़ाना :

उत्तर :

थैली छुड़ाना : रकम उधार देनेवाला शराफ ग्राहक को रकम देते समय थोड़ी रकम काटकर बाकी की रकम देता है । इस प्रकार काटी गई रकम को थैली छुड़ाना या कोथली छोड़ामणी या मंडामणी भी कहते हैं । ग्राहक के खाते शराफ पूरी रकम (दी गई रकम + थैली छुड़ाना की रकम) उधार करता है । शराफ के लिये ये रकम बट्टा या ब्याज (उपज) है लेकिन ग्राहक के लिए यह रकम खर्च है ।

(11) दागीना मेल :

उत्तर :

दागीना मेल : माल की आवक और जावक का हिसाबी लेखा रखने के लिए जो बही रखी जाती है उसे दागीना मेल, जणस बही या स्टॉक पत्रक कहते हैं । देशीनामा में माल को दागीना कहा जाता है । दागीनामेल को रोजमेल की तरह सल बनाकर भी बनाया जाता है और दिनोंधी नामा पद्धति के स्टॉकपत्रक की तरह भी बनाया जा सकता है ।

(12) आंकड़ाबही :

उत्तर :

आंकड़ाबही : इस चोपड़ा में व्यक्तियों के (देनदारों के) खाते होते हैं । सामान्यत: रोजमेल या उधारनोंध पर से तत्काल इस चोपड़े में देनदार का खाता खोलकर उसमें खतौनी की जाती है, परन्तु इसमें सभी विवरण दर्शाया नहीं जाता है । व्यवहार की रकम, मिति या तारीख तथा रोजमेल या उधारनोंध पृष्ठ नंबर संख्या इतना ही विवरण दर्शाया जाता है । उसे आंकड़ाबही या सुधाबही के नाम से जाना जाता है । इस खाताबही में से उघराणी (वसूली) करनेवाले क्लार्क या गुमास्ता को आवश्यक सभी जानकारी मिल जाती है ।

(13) जांगड़बही :

उत्तर :

जांगड़बही : कई बार व्यवसाय में माल की बिक्री जांगड़ पर की जाती है । जांगड बही में यदि ग्राहक को माल पसंद न आये तो वह निश्चित की गई अवधि तक माल वापस कर सकता है । इस प्रकार जांगड बिक्री के व्यवहार जहाँ लिखे जाते हैं उस बही को जांगड बही कहते हैं । जांगड़ के व्यवहार में जब तक ग्राहक की तरफ से माल खरीदने की सम्मति न मिले अथवा जांगड की अवधि पूरी न हो जाय तब तक उसे वास्तव में बिक्री नहीं मान सकते हैं । जांगड़ बही रोजमेल की तरह ही लिखी जाती है । जब व्यापारी जांगड पर माल बेचता है तो उसे जांगडबही में जमा की तरह लिखा जाता है और माल वापस मिले अथवा अवधि के अंत में तो उसे उधार तरफ लिखा जाता है । जबकि वास्तव में बिक्री के व्यवहार का लेखा. व्यापारी उधार बही में करता है ।

![]()

(14) करार बही :

उत्तर :

करार बही : व्यवसाय में होनेवाली विविध करार (कोन्ट्रेक्ट) को जिस बही में लिखा जाता है उसे ‘करार बही’ कहते हैं । व्यापार में खरीद-बिक्री या अन्य किसी विवरण के संदर्भ में कई बार करार किया जाता है । ये करार अलग-अलग शर्तोंवाले तथा अलगअलग अवधिवाले होते हैं । ऐसे करार लिखित स्वरूप में अलग से व्यवस्थित लिखना आवश्यक है इसलिए ऐसे करारों के लिए अलग से करार बही बनाई जाती है ।

2. संक्षिप्त टिप्पणी लिखिए :

(1) रोजमेल : देशीनामा पद्धति की मूलभूत बही यह रोजमेल है । रोजमेल प्रति रोज लिखी जाती है, और वाउचर तथा कच्ची बही पर से इसे तैयार किया जाता है ।

प्रतिदिन के अंत में उसकी अंतिम शेष ज्ञात की जाती है । प्रतिरोज इसे लिखे जाने से इस मेल को रोजमेल के रूप में जाना जाता है ।

रोजमेल संबंधी महत्त्वपूर्ण जानकारियाँ (The important Points regarding ‘Rojmel’) :

- रोजमेल यह दिनोंधी नामा पद्धति के रोजनामचा के स्वरूप की तरह है । इसमें नकद और उधार दोनों प्रकार के व्यवहारों को लिखा जाता है ।

- रोजमेल यह दिनोंधी नामा पद्धति के रोकड़बही जैसा स्वरुप रखता है । रोजमेल में रोकड़ खाते के सिवाय के ही खातों की असर दी जाती है । रोजमेल के द्वारा दिन के अंत में उसकी शेष ज्ञात करके केश बोक्स (गल्ले) की शेष के साथ उसे मिलाया जाता है । अर्थात् रोजमेल का उद्देश्य प्रत्येक दिन की रोकड़ शेष ज्ञात करना है ।

- रोजमेल यह रोजनामचा और रोकड़बही दोनों का मिश्र स्वरूप होने से देशीनामा में रोकड़ खाता खोलने की आवश्यकता नहीं रहती।

रोजमेल में व्यवहार लिखते समय ध्यान में रखने योग्य मुद्दे :

- रोजमेल की बहीयाँ कोरी, आठ सल (मोड़) बनाई हुई, बाइन्डिंग की हुई बड़ी प्रकार की होती है ।

- प्रतिदिन का हिसाब इसमें नये पन्ने से लिखा जाता है ।

- रोजमेल के शीर्षक में सर्वप्रथम रो.पृ. दर्शाया जाता है जो यह बताता है कि रोजमेल किस पन्ने पर आया हुआ है ।

- रोजमेल के शीर्षक में मालिक का नाम, विक्रम संवत्, देशी मास, पक्ष, तिथि, तारीख और वार लिखा जाता है ।

- प्रथम चार भाग में जमा और फिर उधार के चार खाने होते है जिसमें प्रथम भाग में रकम और शेष भाग में विवरण दर्शाया जाता है ।

रोजमेल के जमा पक्ष की रकमों का योग हमेशा अधिक होता है । इसके लिये श्रीं पुरांत शेष हमेशा उधार की ही तरफ होता है ।

(2) बैठोमेल (Bethomel) : जिन व्यापारियों के आर्थिक व्यवहार प्रमाण में कम हो ऐसे छोटे व्यापारी प्रतिरोज रोजमेल लिखने के बदले – साप्ताहिक, पंद्रह दिन या महिने भर का एकसाथ हिसाब लिखकर मेल तैयार कर अंतिम शेष ज्ञात करते है । इस मेल को बैठोमेल या ठाममेल के रूप में जाना जाता है । इसे निश्चित दिन का एकत्रित रोजमेल भी कहा जाता है ।

बैठोमेल भी रोजमेल की तरह आठ सल (मोड़) में लिखे जाते है । रोजमेल और बैठोमेल लिखने की पद्धति एकसमान ही है । इसके भी शीर्षक में बैठोमेल पृष्ठ नंबर दिया जाता है । बैठोमेल में प्रत्येक व्यवहार का लेखा करते समय असर पानेवाले खाते के बाजु में जमा या उधार लिखने के बाद संबंधित व्यवहार की तिथि (तारीख) को दर्शाया जाता है । बैठोमेल की अंतिम शेष वह रोजमेल की तरह ही ज्ञात की जाती है ।

(3) खातों का शेष ज्ञात करना (Process of finding out Khatani Baki (Balance)) : खाते का शेष ज्ञात करने के लिये जमा

और उधार पक्ष की रकम का सर्वप्रथम योग किया जाता है, यह योग दोनों पक्ष के तीसरे खाने में रख दिया जाता है । उसके बाद दोनों पक्ष के रकमों के योग के बीच अंतर ज्ञात किया जाता है । यह अंतर शेष कहलाता है । खाते में जिस पक्ष के रकम का योग कम हो उस तरफ अंतर की राशि से खाते का शेष लिखा जाता है ।

खाते में जिस पक्ष का योग अधिक हो उसे उस तरफ का शेष कहा जाता है । जैसे : जमा पक्ष का योग अधिक हो तो जमा शेष और उधार पक्ष का योग अधिक हो तो उधार शेष कहलाता है ।

जब खाते के उधार पक्ष का योग अधिक हो तब अंतर की राशि जमा पक्ष में लिखी जाती है और उसे विवरण के खाने में ‘बाकी लेना’ के रूप में लिखा जाता है उसी प्रकार जमा पक्ष का योग अधिक हो तब अंतर की राशि उधार पक्ष में लिखी जाती है और उसे विवरण के खाने में ‘बाकी देना’ के रूप में लिखा जाता है और अंत में दोनों पक्षों के योग के नीचे दो लीटी खींच दी जाती है । अगर खाते के दोनों पक्षों का योग एकसमान हो तब वह खाता सरभर कहलायेगा ।

(4) समायोजन अर्थात् क्या ?

उत्तर :

वर्ष दरम्यान धंधे के आर्थिक व्यवहारों की बही में दर्शाया जाता है तथा हिसाबी सिद्धान्तों का पालन करके उसे बही में लिखा जाता है । जिस पर से उतारा तैयार किया जाता है । इस प्रकार सभी आर्थिक व्यवहारों का लेखा करने के बावजूद भी कुछ असरे हिसाब में दर्शाना शेष रह जाता है जिसे समायोजन या हवाला कहते हैं ।

वर्ष के अंत में हिसाबों में लेखा नहीं किए गए धंधे के आर्थिक व्यवहारों को हवाला (समायोजन) कहा जाता है । धंधे का सही लाभ या हानि तथा धंधे की आर्थिक स्थिति जानने के लिए करना आवश्यक है । वर्ष के अंत में माल का अंतिम स्टोक, चुकाना बाकी खर्च, अग्रिम चुकाया खर्च, मिलना बाकी आवक, घिसाई, ब्याज आदि समायोजन या हवाला है ।

![]()

(5) उतारा (नकल) अर्थात् क्या ?

उत्तर :

देशीनामा में वार्षिक हिसाब तैयार करने से पूर्व हिसाब में कोई गणितिय भूल न रह जाय इसलिए एक सकल तलपट बनाई जाती है जिसे उतारा के नाम से जाना जाता है । जिस प्रकार दिनोंधी पद्धति में कच्ची तलपट या सकल तलपट बनाई जाती है उसी प्रकार देशीनामा में उतारो तैयार किया जाता है । पक्के खातों की बाकियाँ तथा कच्चे खातों के जमा या उधार बाजुओं के योग पर से उतारो तैयार किया जाता है ।

3. कच्चा खाता और पक्का खाता की जानकारी दीजिए ।

उत्तर :

देशीनामा में अमुक खातों को वर्ष के अंत में बंद कर दिया जाता है । जबकि अमुक खातों के शेष को आगे ले जाया जाता है । इस आधार पर खाता के मुख्य दो प्रकार है :

(i) कच्चा खाता

(ii) पक्का खाता

(1) कच्चा खाता (Kacha Khata) : जिन खातों को वर्ष के अंत में बंद कर दिया जाये, और जिसका शेष अगले वर्ष आगे न ले जाया जाये वह कच्चा खाता कहलाता है । कच्चे खातों में माल के खाते तथा उपज-खर्च के खातों का समावेश किया जाता है ।

जैसे : श्री खरीद खाता, श्री मजदूरी खाता, श्री बिक्री खाता, श्री प्राप्त बट्टा खाता वगैरह ।

(2) पक्का खाता (Paka Khata) : जो खाता वर्ष के अंत में बंद नहीं किया जाता, परंतु जिसका शेष अगले वर्ष आगे ले जाया जाता है वह पक्के खाते कहलाते है । पक्के खातों में व्यक्तिगत खाता तथा संपत्ति के खातों का समावेश होता है । जैसे : श्री अदिति का खाता, श्री यंत्र खाता वगैरह ।

प्रश्न 4.

निम्न प्रश्नों के माँगे गये अनुसार उत्तर दीजिए :

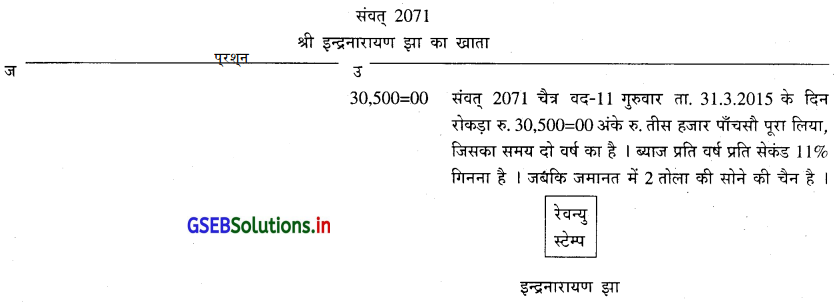

(1) संक्षिप्त टिप्पणी लिखिए : हस्ताक्षर खाताबही (सामने दरकत की खाताबही) :

उत्तर :

सामान्यतः शराफ या धिरनार का व्यवसाय करनेवाले व्यापारी इस खाताबही का उपयोग करते हैं । इस खाताबही में उधार रकम लेनेवाले प्रत्येक व्यक्ति का खाता खोला जाता है । उसमें उधार दी गई रकम, मिति, तारीख, वार, धिराण की शर्ते जैसे कि ब्याज की दर, हप्ते चुकाने की जानकारी, हप्ता लेट चुकाया जाए तो दंडनिय ब्याज, जामिनगिरी के रूप में रखी सम्पत्ति, दस्तावेज वगेरे दर्शाया जाता है । रकम के प्रमाण में रेवन्यु स्टेम्प, लगाकर उस रकम पर उधार लेनेवाले व्यक्ति की सही करवाई जाती है । इस प्रकार सामनेवाले व्यक्ति की सही लेने से इस बही को हस्ताक्षर खाताबही या सामा दस्कत की खाताबही कहते हैं । सामने दस्कत की खाताबही का नमूना :

(2) देशीनामा पद्धति में मालवायसी के व्यवहारों का लेखा किस प्रकार होता है, यह समझाइए ।

उत्तर :

देशीनामा में मालवापसी के व्यवहारों को लिखने के लिए अलग से कोई बही नहीं रखी जाती है । परन्तु माल वापसी की हिसाबी असर उधार बही तथा जमा बही में ही दर्शायी जाती है । यदि मालवापसी रोकड़ से हुई हो तो उसका लेखा रोजमेल या बैठोमेल में किया जाता है ।

उधार माल खरीद वापसी : जिस महिने में उधार माल की खरीदी हुई हो उसी महिने में उसमें से माल वापस किया जाय तब माल वापसी की रकम को उधार माल खरीदी की रकम में से घटाकर शेष रकम ही जमानोंध में लिखी जाती है । इस प्रकार जब खरीदी का व्यवहार हो तो उसकी रकम प्रथम खाने में लिखने के बदले अंदर के दूसरे खाने में लिखी जाती है जिससे यदि माल वापस हुआ हो तो उसे घटाकर शुद्ध (अंतिम) रकम ही प्रथम खाने में लिखी जाती है ।

यदि पिछले महिने खरीदे माल में से खरीद वापसी की जाय तो उसे उधार बिक्री समझकर उधारबही में लिखा जाता है । उधार माल बिक्री वापसी : जिस महिने में माल बेचा गया हो यदि उसी महिने में माल वापस आए तो उसे उधार माल बिक्री की रकम में से घटाया जाता है । इस प्रकार मास के अंत में बिक्री में से वापसी घटाकर अंतिम रकम ही प्रथम खाने में लिखी जाती है ।

यदि पिछले महिने बेचे माल में से माल वापस आया हो तो उसे उधार खरीदी समझकर जमाबही में लिखा जाता है ।

(3) समायोजन बही (हवालामेल) के बारे में विस्तृत जानकारी दीजिए ।

उत्तर :

वर्ष के अंत में कुछ खातों को बंद करके अन्य खाते ले जाने के लिए तथा समायोजनों की असर दर्शाने के लिए जो बही तैयार की जाती है उसे समायोजन बही कहते हैं ।

समायोजन बही में प्रविष्टि करने के लिए वर्ष के अंत में या निश्चित समय के अंत में रोजमेल या बैठोमेल के अन्तिम पन्नों में समायोजन बही लिखी जाती है । समायोजन बही में भी रोजमेल की तरह ही लेखा किया जाता है ।

समायोजन बही का दूसरा नाम जमाखर्ची बही, मांडछाड़ बही या अचल बही भी है । समायोजन बही कच्चे खाते बंद करने, अंतिम . स्टॉक, चुकानी बाकी खर्च, पूर्वदत्त खर्च, अप्राप्त आवक, अंतिम प्राप्त आवक, मिलकत पर घिसाई, डुबत ऋण, भंडोल पर ब्याज तथा भुलसुधार के व्यवहारों को लिखने के लिए बनायी जाती है । सभी समायोजनों की असर करने के बाद वार्षिक हिसाब तैयार : का लाभ या हानि ज्ञात किया जाता है, जिसकी समायोजन बही में असर दर्शायी जाती है । समायोजन बही के दोनों तरफ का योग समान होता है ।

(4) देशीनामा में सरवैया किस प्रकार तैयार किया जाता है ?

उत्तर :

वर्ष के अंत में धंधे की आर्थिक स्थिति दर्शाने के लिए जो चिट्ठा तैयार किया जाता है उसे आर्थिक चिट्ठा या सरवैया कहते हैं । समायोजनों की असर करने के बाद पक्के खाते जैसे कि – व्यक्तियों के खाते या संपत्तियों के खाते इस चिट्ठा में दर्शाये जाते है । सरवैया का स्वरूप उतारा जैसा ही होता है । प्रथम चार सल जमा तथा शेष चार सल उधार माने जाते हैं । प्रथम सल में रकम तथा दूसरे सल (खानों) में खाते का नाम लिखा जाता है उसके नीचे खा.पृ. (खाता पृष्ठ संख्या) लिखी जाती है । सरवैया का जमा तरफ का योग कर उधार तरफ श्री पुरांत बाकी दर्शायी जाती है जो उतारो के जितनी ही होती है ।।

इस प्रकार सरवैया यह वर्ष के अंत में सभी समायोजनों के बाद हिसाबों की आर्थिक स्थिति दर्शानेवाला चिट्ठा है ।

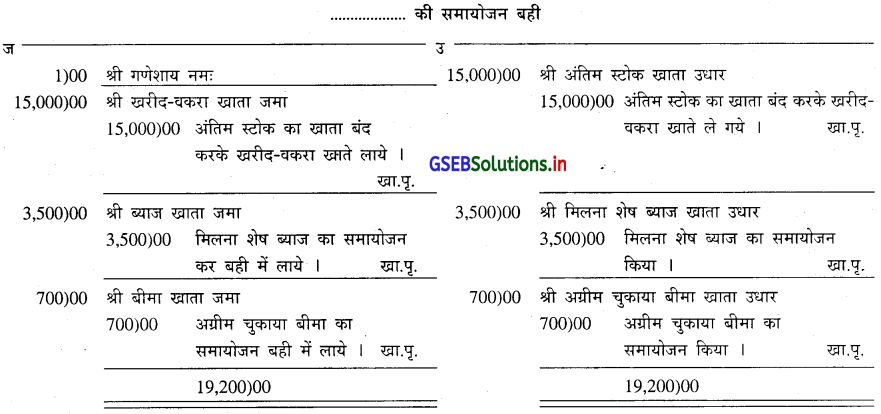

(5) निम्न विवरण समायोजन बही में किस प्रकार लिखा जायेगा ?

(i) अंतिम माल का स्टोक रु. 15,000

(ii) मिलना शेष ब्याज रु. 3,500

(iii) अग्रीम चुकाया बीमा रु. 700

उत्तर :

प्रश्न 5.

निम्न प्रश्नों के माँगे गये अनुसार उत्तर दीजिए :

1. देशीनामा के लक्षण बताइए ।

उत्तर :

देशीनामा के लक्षण निम्न है :

(1) बही : देशीनामा में लाल रंग के कपड़े के पट्टेवाली बही का उपयोग होता है । ये बहियाँ उर्ध्व, सफेद और सादे पन्नोंवाली तथा दोरी से बंधी होती है ।

(2) मोड़ : देशीनामा की प्रत्येक बही के पन्नों में सल (मोड़) किए होते हैं । रोजमेल, बैठोमेल तथा खाताबही के पन्नों में आठ सल होते हैं जबकि खरीदनोंध, उधारनोंध जैसी सहायक बही में छ: सल होते हैं ।

(3) जमा और उधार पक्ष : देशीनामा की बही में आठ सल में से बाँये पक्ष के प्रथम चार सल उधार पक्ष के रूप में जाने जाते हैं ।

(4) खाने में लिखने की रीति : देशीनामा या बैठोमेल में उधार तरफ लेखा करते समय प्रथम सल में व्यवहार की रकम लिखी जाती है जबकि शेष सलों में असर पानेवाले खाते का नाम तथा जमा या उधार लिखा जाता है । खाने में नाम के नीचे व्यवहार का संक्षिप्त विवरण लिखा जाता है । विवरण के नीचे तीसरे सल में खाताबही पृष्ठ नंबर अर्थात् खा.पृ. लिखा जाता है । इस प्रकार देशीनामा में प्रथम सल में रकम तथा शेष सलों में विवरण लिखा जाता है ।

(5) श्री शब्द का उपयोग : श्री अर्थात् लक्ष्मी जो शुभ चिह्न माना जाता है । देशीनामा में प्रत्येक व्यवहार में खाते के नाम के आगे श्री लिखा जाता है ।

(6) ओलायो (ओणायो) : देशीनामा में रकम लिखते समय रुपये और पैसे को अलग दर्शाने के लिए दोनों के बीच में (![]() ) ऐसा निशान किया जाया है जिसे ‘ओलायो या ओणायो’ कहते हैं । कई बार व्यापारी ओणाया करने के बदले = (बराबर) की निशानी भी लगाते हैं । जैसे रु. 112 रु. और 50 पैसे की रकम को

) ऐसा निशान किया जाया है जिसे ‘ओलायो या ओणायो’ कहते हैं । कई बार व्यापारी ओणाया करने के बदले = (बराबर) की निशानी भी लगाते हैं । जैसे रु. 112 रु. और 50 पैसे की रकम को ![]() 50 अथवा 112=50 लिखा जायेगा ।

50 अथवा 112=50 लिखा जायेगा ।

(7) विक्रम संवत : देशीनामा में सामान्यत: विक्रम संवत के अनुसार कारतक सुद 1 (एकम) से आसो वद 0)) (अमावस) तक के हिसाब लिखे जाते हैं ।

(8) पूजा का पन्ना : रोजमेल या बैठोमेल के प्रथम पन्ने पर व्यापारी अपने ईष्टदेव या भगवान का नाम लिखते है जिसे पूजा का पन्ना कहते हैं । सामान्यतः चोपड़ा पूजन के दिन इसी पन्ने पर कन्कू, गुलाब से भी श्री गणेशाय नमः लिखा जाता है तथा चोपड़े की पूजा की जाती है ।

(9) स्याही : अधिकांश व्यापारी देशीनामा लिखते समय काली स्याही का उपयोग करते हैं । अब भूरी स्याही से भी हिसाब लिख्खे जाते है ।

(10) भाषा : देशीनामा प्रादेशिक भाषाओं में लिखा जाता है । महाराष्ट्र, गुजरात तथा राजस्थान में तीनों भाषाओं के संयुक्त (मिश्र) शब्दों का उपयोग करके हिसाब लिखा जाता है ।

(11) विशिष्ट शब्द : देशीनामा में भंडोल, घरखर्च, साधन-सरंजाम, वकरो जैसे विशिष्ट शब्दों का उपयोग किया जाता है ।

![]()

2. देशीनामा पद्धति के अनुसार खाताबही के प्रकार बताकर प्रत्येक के बारे में समझाइए ।

उत्तर :

धंधे में आवश्यकता अनुसार व्यापारी व्यक्ति माल, सम्पत्ति, खर्च या उपज से संबंधित खाते खोलता है । ऐसे खातों को खाताबही कहा जाता है यह नामा का मुख्य चोपड़ा होता है जिससे सभी खाते होते हैं ।

खातेबही के प्रकार : देशीनामा में तीन प्रकार की खाताबही रखी जाती है :

(1) सादी खाताबही

(2) बैठी खाताबही या ठाम खाताबही

(3) हस्ताक्षर खाताबही (सामा दस्कत की खाताबही)

(1) सादी खाताबही : जिस खाताबही में धंधे के सभी खाते रखे जाते हैं उसे सादी खाताबही कहते हैं । इस खाताबही में धंधे के व्यक्तियों के, माल सम्पत्ति के तथा उपज-खर्च के सभी खाते होते हैं इसलिए यह खाताबही हिसाबी दृष्टि से बहुत ही महत्त्वपूर्ण है । वर्ष के अन्त में इस खातों पर से उतारो तैयार कर वार्षिक हिसाब तैयार किया जाता है ।

(2) बैठी खाताबही या. ठाम खाताबही : जहाँ व्यवसाय सीमित हो ऐसे छोटे व्यापारी उधार खरीद-बिक्री को उधार बही या जमा बही

में लिखने के बदले सीधे ही लेनदार या देनदार के खातों में खतौनी की जाती है । इस प्रकार उधार खरीद-बिक्री के व्यवहार सीधे जिस बही में लिखे जाते हैं उसे बैठी खाताबही या ठाम खाताबही कहते हैं । इस प्रकार बैठी खाताबही रोजमेल और खाताबही दोनों की आवश्यकता की पूर्ति करती है । ऐसी खाताबही रखने का मुख्य उद्देश्य देना-लेना की स्पष्ट जानकारी मिले तथा प्रतिमास कितनी वसूली होगी तथा सामने कितनी रकम चुकानी होगी यह आसानी से निश्चित करना है । ऐसी खाताबही का अब खास उपयोग नहीं होता है ।

(3) हस्ताक्षर खाताबही (सामा दस्कत की खाताबही) : सामान्यतः शराफ या धिरनार का व्यवसाय करनेवाले व्यापारी इस खाताबही का उपयोग करते हैं । इस खाताबही में उधार रकम लेनेवाले प्रत्येक व्यक्ति का खाता खोला जाता है । उसमें उधार दी गई रकम, मिति, तारीख, वार, धिराण की शर्ते जैसे कि ब्याज की दर, हप्ते चुकाने की जानकारी, हप्ता लेट चुकाया जाए तो दंडनिय ब्याज, जामिनगिरी के रूप में रखी सम्पत्ति, दस्तावेज वगेरे दर्शाया जाता है । रकम के प्रमाण में रेवन्यु स्टेम्प लगाकर उस रकम पर उधार लेनेवाले व्यक्ति की सही करवाई जाती है । इस प्रकार सामनेवाले व्यक्ति की सही लेने से इस बही को हस्ताक्षर खाताबही या सामा दस्कत की खाताबही कहते हैं ।

3. देशीनामा पद्धति की विविध सहायक बहीयों की स्पष्टता कीजिए ।

उत्तर :

कितने ही व्यापारी अपने व्यवहारों को लिखने के लिये रोजमेल, बैठोमेल के अलावा विविध सहायक बहीयाँ रखते है । इन सहायक

बहीयों से व्यापारी श्रमविभाजन और विशिष्टीकरण के लाभ प्राप्त कर सकते है । द्विनोंधी नामा पद्धति की तरह ही देशीनामा पद्धति में भी सहायक बहीयों का उपयोग किया जाता है । सहायक बहीयों विविध तरह की निम्नानुसार है :

(1) जमाबही (खरीदबही)

(2) उधार बही (बिक्री बही)

(3) दागीना बही (जणसबही या स्टोक पत्रक)

(4) आंकड़ाबही (सुधाबही या कच्ची बही)

(5) वसूली बही

(6) जांगडबही

(7) करार बही

(8) ब्याज बही

(3) हंडी बही

(10) कबालाबही

(11) बैंक रजिस्टर (बैंक बही)

प्रत्येक सहायक बहीयों की संक्षिप्त स्पष्टता निम्न दी गई है :

(1) जमाबही (खरीदबही) : व्यापार-धंधे में उधार माल की खरीदी से जुड़े व्यवहारों को लिखने के लिये एक अलग बही रखी जाती है, जिसे जमाबही कहते हैं ।

(2) उधारबही (बिक्री बही) : व्यापार-धंधे में उधार माल की बिक्री से संबंधित तमाम प्रकार के व्यवहारों को उधार बही में लिखा जाता कम का है ।

(3) दागीना बही (जणसबही या स्टोकपत्रक) : देशीनामा में माल की आवक, जावक और शेष स्टोक दर्शाने के लिये जिस बही को रखा जाता है उसे दागीना मेल, जणसबही या स्टोकपत्रक के रूप में जाना जाता है ।

(4) आंकड़ाबही (सुधाबही या कच्ची खाताबही) : आंकड़ाबही यह कच्ची खाताबही कहलाती है । इसमें व्यापारी रोजमेल, बैठोमेल और उधार बही के आधार पर खाताबही में ग्राहकों का खाता खोलकर खतौनी की जाती है और अनुकूल समय पर पक्की खाताबही में खतौनी की जाती है ।

(5) वसूली बही : वसूली करनेवाला गुमास्ता या मुनीम खुद के पास एक छोटी-सी डायरी रखता है जिसमें देनदार से लेनी रकम की संक्षिप्त जानकारी होती है जिसे वसूली बही कहते हैं ।

(6) जांगड़ बही : जांगड़ बही रोजमेल की तरह लिखा जाता है । जांगड़ बही धंधे के जांगड विक्रय में ग्राहक को माल पसंद न पड़े तो वह निश्चित समय तक माल वापस कर सकता है । इस प्रकार जबतक ग्राहक की सहमति न मिले तब तक या जांगड का समय पूरा न हो तब तक जांगड विक्रय नहीं गिना जा सकता ।

(7) करार बही : व्यापार में खरीद, बिक्री या अन्य विवरण तथा दीर्घकालीन वगैरह समय के लिये विविध करार किये जाते है । यह करार लिखने के लिये जो बही रखी जाती है उसे करार बही कहते हैं ।

(8) ब्याज बही : रकम लेनदेन का व्यवसाय करनेवाला व्यापारी और शराफ ब्याज की गणना के लिये एक अलग बही रखते है जिसे ब्याज बही कहते हैं ।

(9) हुंडी बही : व्यापारी अपने लेनी हुंडी और देनी हुंडी के व्यवहारों को लिखने के लिये एक अलग से बही रखता है जिसे हुंडी बही कहते हैं ।

(10) कबालाबही : वायदाबाजार के व्यापारी खुद के वायदों के सौदा का विवरण लिखने के लिये जो अलग बही रखते है उसे कबालाबही या सौदापत्रक कहते हैं ।

(11) बैंक रजिस्टर (बैंक बही) : व्यापारी जब खुद के व्यवहारों के लिये एक से अधिक बैंक खातों का उपयोग करता है तब बड़ी संख्या में बैंक व्यवहारों को लिखने के लिये जो रजिस्टर रखता है उसे बैंक बही के रूप में जाना जाता है ।

4. उतारा अर्थात् क्या ? उसे किस प्रकार तैयार किया जाता है ?

उत्तर :

देशीनामा में वार्षिक हिसाब तैयार करने से पूर्व हिसाब में कोई गणितिय भूल न रह जाय इसलिए एक सकल तलपट बनाई जाती है जिसे उतारा के नाम से जाना जाता है । जिस प्रकार दिनोंधी नामा पद्धति में कच्ची तलपट या सकल तलपट बनाई जाती है उसी प्रकार देशीनामा में उतारो तैयार किया जाता है । पक्के खातों की बाकियाँ तथा कच्चे खातों के जमा या उधार बाजुओं के योग पर से उतारो तैयार किया जाता है ।

सामान्यतः उतारो खाताबही के अंतिम पन्ने पर बताया जाता है जिसमें जमा तथा उधार बाजुएँ होती हैं । जिन खातों की बाकियाँ जमा हो उसे जमा तथा उधार खातों की बाकियाँ उधार तरफ दर्शायी जाती है । उतारो के प्रथम सल में रकम तथा शेष सलों में विवरण दर्शाया जाता है । इस प्रकार सभी कच्चे और पक्के खातों की बाकियों को उतारों में दर्शाकर योग किया जाता है । उतारो के जमा तरफ का योग अधिक होगा जिसे उधार तरफ के योग में से घटाने पर जो शेष बचेगा वह अंतिम नकद शेष होगा जिसे श्री पुरांत बाकी से दर्शाया जायेगा । इस प्रकार उतारों का अंतिम नकद शेष, रोजमेल या बैठोमेल के नकद शेष के समान हो तो हिसाब आंकड़ाकीय दृष्टि से योग्य है ऐसा माना जाता है ।

इस प्रकार उतारो यह सभी खातों की बाकियों को दर्शानेवाला हिसाबी भूलों को ज्ञात करने के लिए बनाया गया पत्रक है ।

![]()

5. देशीनामा पद्धति में लाभ-हानि ज्ञात करने की पद्धतियाँ संक्षेप में समझाइए ।

उत्तर :

देशीनामा में लाभ-हानि ज्ञात करने की दो पद्धतियाँ हैं :

(1) खरीद-वकरा खाता की पद्धति

(2) बट्टा खाता की पद्धति

(1) खरीद-वकरा खाता की पद्धति : छोटे व्यापारी वर्ष के अंत में धंधे से होनेवाले लाभ या हानि को ज्ञात करने के लिए खरीद वकरा खाता की पद्धति का उपयोग करते हैं । इस पद्धति के अनुसार वर्ष का प्रारंभिक स्टॉक तथा वर्ष दरम्यान की खरीदी को खरीद-वकरा खाते के उधार तरफ दर्शाया जाता है तथा वर्ष दरम्यान माल की बिक्री तथा अंतिम स्टॉक को जमा तरफ दर्शाया जाता है । वर्ष दरम्यान के खरीदी से संबंधित खर्च, घिसाई, डूबत आदि खर्चों की हवाला असर कर उनके खाते बंद कर खरीद-वकरा खाते उनकी खतौनी की जाती है । उसी प्रकार वर्ष दरम्यान प्राप्त आवकों के खातों को भी बंद करके उसे खरीद-वकरा खाते में दर्शाया जाता है ।

इस प्रकार तैयार किये गए खरीद-वकरा खाते का योग कर बाकी या शेष ज्ञात किया जाता है । यदि खरीद-वकरा खाते का उधार तरफ का योग अधिक हो तो शुद्ध हानि तथा यदि जमा तरफ का योग अधिक हो तो शुद्ध लाभ गिना जाता है । इस प्रकार प्राप्त किया गया शुद्ध लाभ या हानि को भंडोल खाते ले जाया जाता है ।

(2) बट्टा खाता की पद्धति : जिस धंधे में व्यवहारों की संख्या अधिक हो ऐसे बड़े व्यापारी बट्टा खाता द्वारा वर्ष के अंत में लाभ या हानि ज्ञात करते हैं । इस प्रकार की पद्धति से सकल लाभ या हानि ज्ञात करने के लिए खरीद-वकरा खाता तैयार किया जाता है जबकि शुद्ध लाभ या हानि ज्ञात करने के लिए बट्टा खाता तैयार किया जाता है ।

इस पद्धति में बनाये जानेवाले दोनों खातों की विस्तृत जानकारी निम्न हैं :

- खरीद-वकरा खाता : इस खाते में प्रारंभिक स्टॉक, खरीदी, खरीदी से सम्बन्धित खर्च, बिक्री तथा अंतिम स्टॉक का लेखा किया जाता है । इस खाते पर से वर्ष के अंत में धंधे से प्राप्त सकल लाभ या सकल हानि ज्ञात किया जाता है जिसे बट्टा खाते में ले जाया जाता है ।

- बट्टा खाता : बट्टा खाते में वर्ष दरम्यान व्यवसाय के सभी वर्गों तथा उपजों का लेखा किया जाता है । धंधे में होनेवाले सभी खर्चों को बट्टा खाते के उधार तरफ तथा सभी आवकों को जमा तरफ दर्शाया जाता है । बट्टा खाते पर से वर्ष के अंत में व्यवसाय को होनेवाली शुद्ध हानि या शुद्ध लाभ ज्ञात किया जाता है ।