Gujarat Board GSEB Textbook Solutions Class 12 Commerce Accounts Part 1 Chapter 7 साझेदारी पेढ़ी का विसर्जन Textbook Exercise Questions and Answers.

Gujarat Board Textbook Solutions Class 12 Accounts Part 1 Chapter 7 साझेदारी पेढ़ी का विसर्जन

स्वाध्याय-अभ्यास

प्रश्न 1.

प्रत्येक प्रश्न के लिये योग्य विकल्प पसंद करो :

(1) साझेदारी पेढ़ी का विसर्जन कितनी पद्धतियों से किया जा सकता है ?

(अ) एक

(ब) तीन

(क) दो

(ड) चार

उत्तर :

(क) दो

(2) विसर्जन के समय साझेदारी पेढी की संपत्तियों और दायित्वों की हिसाबी असर देने के लिये तैयार किये जानेवाला खाता ………………………. ।

(अ) लाभ-हानि खाता

(ब) लाभ-हानि वितरण खाता

(क) पुनः मूल्यांकन खाता

(ड) संपादन खाता

उत्तर :

(ड) संपादन खाता

(3) संपादन खाता किस प्रकार का खाता है ?

(अ) आर्थिक-चिठ्ठा

(ब) व्यक्ति

(क) माल-संपत्ति

(ड) उपज-खर्च

उत्तर :

(क) माल-संपत्ति

(4) साझेदारी पेढ़ी के विसर्जन के समय संपत्ति की उपज में से सर्वप्रथम कौन सा भुगतान किया जाता है ?

(अ) विसर्जन खर्च

(ब) साझेदार की पत्नी की लोन

(क) त्राहित पक्ष के दायित्व

(ड) साझेदार की लोन

उत्तर :

(अ) विसर्जन खर्च

(5) पेढ़ी के विसर्जन के समय आर्थिक चिट्ठे में देनदार ₹ 24,500 और डूबत ऋण अनामत ₹ 2,500 है, तो वसूली खाते के जमा पक्ष में कौन

सी रकम लिखी जायेगी ?

(अ) ₹ 24,500

(ब) ₹ 2,500

(क) ₹ 22,000

(ड) ₹ 27,000

उत्तर :

(ब) ₹ 2,500

![]()

(6) पेढ़ी के विसर्जन के समय सामान्य अनामत, कारीगर अकस्मात मुआवजा फंड, लाभ-हानि खाते की जमा बाकी किस खाते ले जाया

जाता है ?

(अ) वसूली खाते (संपादन खाते)

(ब) रोकड़ खाते

(क) लाभ-हानि खाते

(ड) साझेदारों के पूँजी खाते

उत्तर :

(ड) साझेदारों के पूँजी खाते

प्रश्न 2.

निम्न प्रश्नों का एक वाक्य में उत्तर दीजिए :

(1) साझेदारी का विसर्जन-खर्च समझाओ ।

उत्तर :

साझेदारी का विसर्जन : जब कोई एक साझेदार की निवृत्ति, मृत्यु या दिवालिया घोषित होने पर व्यवसाय बंद नहीं किया जाता परंतु शेष साझेदार व्यवसाय चालु रखते हैं उसे पुरानी “साझेदारी का विसर्जन” (Dissolution of Partnership) कहते है । इस पेढ़ी का पुनर्गठन किया जाता है ।

(2) साझेदारी पेढ़ी का विसर्जन अर्थात् क्या ?

उत्तर :

साझेदारी पेढ़ी का विसर्जन : भारतीय साझेदारी अधिनियम 1932 की कलम 39 के अनुसार “जब साझेदारी पेढ़ी के सभी साझेदारों के बीच साझेदारी का विसर्जन हो जाय तब उसे “साझेदारी पेढ़ी का विसर्जन” (Dissolution of Partnership firm) कहते हैं । इसमें पेढ़ी का धंधा बंद किया जाता है और सभी दायित्व चुकाने के बाद साझेदारों को उनकी पूजी की रकम लौटायी जाती है ।

(3) स्वैच्छिक विसर्जन अर्थात् क्या ?

उत्तर :

जब व्यवसायिक पेढ़ी के सभी साझेदार आपसी सहमति से साझेदारी पेढ़ी का विसर्जन करने के लिये सहमति प्रकट करते हो, तब साझेदारी पेढ़ी का विसर्जन किसी भी समय किया जा सकता हो उसे स्वैच्छिक विसर्जन कहते है ।

(4) पेढ़ी के विसर्जन के समय विसर्जन खर्च किसे भुगतान होता है ?

उत्तर :

पेढी के विसर्जन के समय विसर्जन खर्च सामान्य रूप से पेढी को भुगतान करना होता है।

(5) पेढी के विसर्जन के समय आर्थिक चिट्ठे में दर्शायी गयी प्रोविडन्ट फंड की बाकी का हल किस प्रकार करोगे ?

उत्तर :

पेढ़ी के विसर्जन के समय आर्थिक चिट्ठे में दर्शायी गयी प्रोविडन्ट फंड की बाकी वसूली खाते के जमा पक्ष में बताई जायेगी।

(6) पेढ़ी के विसर्जन के समय पहले अपलिखित की गई डूबत ऋण वापस मिले, तब उसकी प्रविष्टी कहाँ की जाती है ?

उत्तर :

पेढ़ी के विसर्जन के समय पहले अपलिखित की गई डूबत ऋण वापस मिले, तब उसकी प्रविष्टी वसूली खाते के जमा पक्ष में एवं रोकड़/बैंक खाते के उधार पक्ष में बताया जायेगा ।

![]()

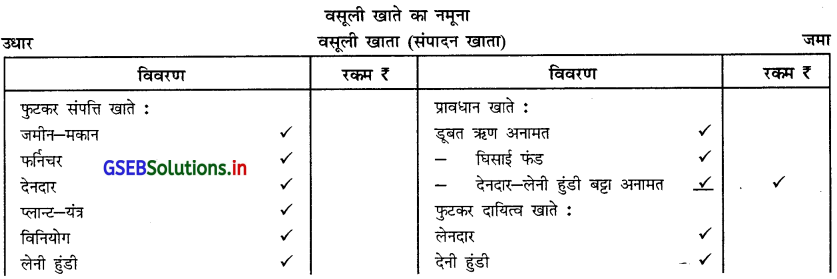

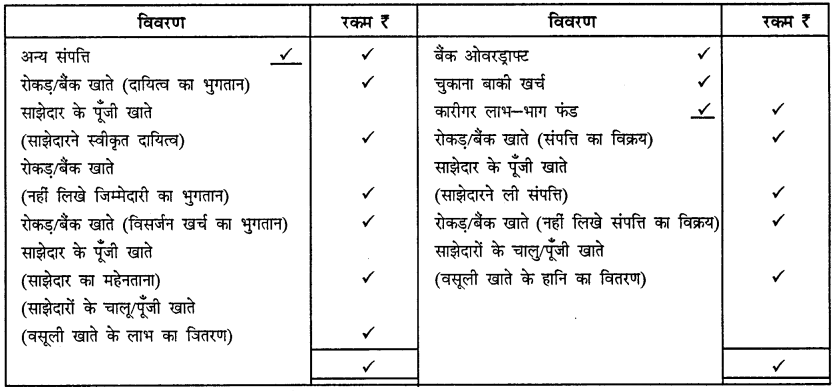

(7) वसूली खाता (संपादन खाता) का अर्थ समझाओ ।

उत्तर :

“पेढी की संपत्तियों और दायित्वों का निकाल करने की हिसाबी असर देने के लिये तैयार किये जानेवाले खाते को मालमिलकत निकाल खाता या वसूती खाता (संपादन खाता) कहते है।

(8) वसूली खाते की दूसरी पद्धति में देनी हंडी के भुगतान की रकम किस खाते लिखी जाती है ?

उत्तर :

वसूली खाते की दूसरी पद्धति में देनी हुंडी के भुगतान की रकम देनी हूंडी खाते उधार कर रोकड़ खाते जमा किया जाता है और देनी हुंडी की अंतिम बाकी देनी हुंडी खाते उधार कर वसूली खाते जमा किया जायेगा, जिससे देनी हूंडी खाता बंद किया जायेगा ।

प्रश्न 3.

निम्न प्रश्नों के संक्षिप्त में उत्तर दीजिए :

(1) साझेदारी पेढी के विसर्जन के समय बहीयों (चोपड़े) को बंद करने के लिये कौन-सा खाता तैयार किया जाता है, समझाइए।

उत्तर :

साझेदारी पेढी के विसर्जन के समय बही के सभी चोपड़ों को बंद कर दिया जाता है तथा विसर्जन की कार्यवाही करने के लिए निम्न खातों को खोला जाता है ।

- वसूली खाता (Realisation Account)

- साझेदारों के लोन खाते (Pertners Loan Accounts)

- साझेदारों के पूंजी खाते (Partner’s Capital Accounts)

- नकद/बैंक खाता (Cash/Bank Account)

(2) साझेदारी पेढी का विसर्जन करने के लिये अदालत किन संजोगों में आदेश कर सकती है ? समझाओं।

उत्तर :

साझेदारी पेढ़ी का कोई भी साझेदार अदालत में आवेदन करे, तब नीचे दिये गये संजोगों में अदालत पेढ़ी का विसर्जन करने का आदेश कर सकती है –

- कोई साझेदार पेढी में खुद के कर्तव्य निभाने में अशक्तिमान (असमर्थ) हो जाये ।

- कोई साझेदार अस्थिर दिमाग का हो जाये ।

- कोई साझेदार पेढ़ी में खुद का संपूर्ण हिस्सा अन्य साझेदारों की सहमति के बिना किसी तीसरे पक्ष (त्राहित) को बेच दे ।

- कोई साझेदार पेढी या पेढी के धंधे के हित के विरुद्ध का वर्तन करता हो ।

- पेढ़ी सतत नुकसान करती हो और नुकसान के सिवाय पेढी का धंधा चले ऐसा न हो ।

- कोई भी साझेदार धंधे की शर्तो का जानबूजकर बारंबार भंग करता हो ।

- अदालत को योग्य लगे ऐसे अन्य किसी भी संयोग में पेढी का विसर्जन करने का आदेश कर सकती है।

(3) संक्षिप्त टिप्पणी लिखो : वसूली खाता

उत्तर :

वसूली खाता (Realisation A/c) : “पेढ़ी की मिलकतों और दायित्वों का निकाल करने की हिसाबी असर देने के लिए तैयार किये जाने वाले खाते को माल मिलकत निकाल खाता तथा वसूली खाता भी कहते हैं।”

साझेदारी पेढ़ी का विसर्जन होने से पेढ़ी की बही में दर्शायी गई सभी मिलकतो को वसूली खाते उधार तरफ दर्शायी जाती है उसी तरफ पेढ़ी के दायित्वों को वसूली खाते के जमा तरफ दर्शाया जाता है । उसमें जब मिलकतों की बिक्री कर रकम मिले तो उसे वसूली खाते के जमा तरफ और दायित्वों का चुकाया जाय तो माल-मिलकत खाते के उधार तरफ दर्शाया जाता है । विसर्जन खर्च को वसूली खाते के उधार तरफ दर्शाया जाता है।

वसूली खाते की बाकियाँ का अंतर लाभ या हानि दर्शाया है उसे साझेदारों के बीच उनके लाभ हानि के प्रमाण में उधार या जमा किया जाता है।

![]()

(4) साझेदारी पेढ़ी के विसर्जन के समय आर्थिक चिठे में दर्शायी गयी निम्न बाकीयों का हल किस प्रकार किया जायेगा ? समझाइए।

(i) सामान्य अनामत

(ii) विनियोग कमी-वृद्धि फंड

(iii) कारीगर अकस्मात मुआवजा फंड

(iv) प्रोविडन्ट फंड

(v) लाभ-हानि खाते की उधार बाकी

(vi) घिसाई फंड

उत्तर :

साझेदारी पेढी के विसर्जन के समय आर्थिक चिढे में दर्शायी गयी नीचे दी गई बाकीयाँ का हल –

(i) सामान्य अनामत : सामान्य अनामत नहीं बाटे गये लाभ का शेष है । यह राशि वसूली खाते नहीं ले जायी जाती । परंतु सामान्य अनामत खाते को उधार कर साझेदारों के पूँजी खाते लाभ-हानि के प्रमाण में जमा किया जाता है।

(ii) विनियोग कमी-वृद्धि फंड : विनियोग कमी-वृद्धि फंड खाते उधार करके वसूली खाते जमा किया जायेगा।

(iii) कारीगर अकस्मात मुआवजा फंड : कारीगर अकस्मात मुआवजा फंड नहीं बाटे गये लाभ का शेष है। यह राशि वसली खाते नहीं ले जायी जाती । परंतु कारीगर अकस्मात मुआवजा फंड खाते उधार कर साझेदारों के पूँजी खाते लाभ-हानि के प्रमाण में जमा किया जाता है।

(iv) प्रोविडन्ट फंड : प्रोविडन्ट फंड खाते को उधार करके वसूली खाते जमा किया जायेगा ।

(v) लाभ-हानि खाते की उधार बाकी : लाभ-हानि खाते की उधार बाकी (हानि) को पूँजी खाते के उधार पक्ष में बताया जायेगा।

(vi) घिसाई फंड : घिसाई फंड पर मिलकत के सामने का प्रावधान है। इसलिये खाता बंद करके वसूली खाते के जमा पक्ष में बही किंमत से ले जाया जायेगा ।

(5) साझेदारी पेढी के विसर्जन से जुड़ी हुई हानि/नुकसान संबंधी कानूनी प्रावधान बताइए ।

उत्तर :

भारतीय साझेदारी कानून के अनुसार विसर्जन के समय होनेवाला नुकसान नीचे दिये गये अनुसार तय किया जाता है :

- सर्वप्रथम पेढ़ी के लाभ में से घटाया जाता है।

- अगर लाभ संपूर्ण न हो तब साझेदारों की पूँजी में भरपाई किया जाता है।

- अगर पूँजी संपूर्ण न हो, तो ऐसी हानि/नुकसान साझेदार उनके लाभ-हानि के प्रमाण में बाँट लेते है, और उसके लिये आवश्यकता अनुसार खुद की निजी संपत्ति में से उसका भुगतान करते है ।

(6) साझेदारी पेढी के विसर्जन की सामान्य विधि/प्रक्रिया समझाइए ।

उत्तर :

साझेदारी पेढ़ी के विसर्जन के बाद पेढ़ी की सभी मिलकतो को बेचकर – पेढ़ी के दायित्वों को निम्न क्रमो में चुकाया जायेगा।

- सर्वप्रथम पेढ़ी का विसर्जन खर्च चुकाया जायेगा ।

- उसके बाद त्राहित व्यक्तियों के प्रति पेढी के दायित्व को चुकाया जायेगा ।

- उसके बाद साझेदारी की लोन चुकायी जायेगी ।

- अंत में साझेदारों की पूजी और चालु खाता की रकम वापस की जायेगी ।

- उसके बाद भी यदि रकम बचे तो वह सभी साझेदारों के बीच उनके लाभ हानि के प्रमाण में वितरित की जायेगी । उपरोक्त सभी की असर हिसाबी चोपड़े में दर्शायी जायेगी जिससे साझेदारी विसर्जन की प्रक्रिया पूर्ण होगी ।

प्रश्न 4.

निम्न प्रश्नों के माँगे गये अनुसार उत्तर दीजिए :

(1) अंतर स्पष्ट करो : वसूली खाते की प्रथम पद्धति और दूसरी पद्धति

उत्तर :

| प्रथम पद्धति | द्वितीय पद्धति |

| (1) इस पद्धति में बहीयों को बंद करने के लिये संपत्तियों के खाते बंद करके वसूली खाते लिखा जाता है । | (1) इस पद्धति में संपत्ति बेचने पर संपत्ति के खाते की बाकी लाभ या हानि वसूली खाते लिखा जाता है । |

| (2) इस पद्धति में दायित्व के खाते बंद करके वसूली खाते लिखा जाता है। | (2) इस पद्धति में दायित्व के भुगतान के बाद अंतिम बाकी लाभ या हानि वसूली खाते लिखा जाता है । |

| (3) जब एक साथ समग्र संपत्ति और दायित्व को बेचा जाये तब इस पद्धति का उपयोग किया जाता है । | (3) इस पद्धति में समग्र संपत्ति और दायित्व न बेचा जाये वहाँ इस पद्धति का उपयोग किया जाता है । |

![]()

(2) पेढी के विसर्जन के समय आर्थिक चिट्ठे में बही में नहीं लिखे गये संपत्ति की उपज प्राप्त हो, और नहीं लिखे दायित्व का भुगतान करना पड़े, तब उसका हिसाबी हल किस प्रकार किया जायेगा ? समझाओ ।

उत्तर :

यदि साझेदारी पेढी के विसर्जन के समय यदि बही में नहीं दर्शायी गयी मिल्कत को कोई उपज (आय) हो उसे वसूली खाते के जमा तरफ नकद खाते के अंतर्गत लिखा जायेगा । यदि बही में नहीं दर्शायी गयी मिल्कत की जो वास्तविक उपज (आय) या बिक्री किंमत हो उसे ही वसूली खाते दर्शाया जाता है। उसकी बही किंमत को नहीं । उसी प्रकार बही में नहीं दर्शाये गये दायित्व की रकम चुकाई जाये तो जितनी रकम चुकाई जाये उसे वसूली खाते के उधार तरफ नकद खाते के अंतर्गत दर्शायी जायेगी नहीं की उसकी बही किंमत से।

अर्थात् पेढी के विसर्जन के समय यदि बही में नहीं दर्शायी गई मिलकत से कोई रकम मिले या नहीं दर्शाये गये दायित्व से कोई रकम चुकानी पड़े तो उसे प्राप्त रकम या चुकाई गई रकम से बही के माल-मिलकत (वसूली खाते) में दर्शाया जाता है।

(3) विसर्जन के संयोग में ख्याति की विविध संजोगों में दिये जानेवाली हिसाबी असर दीजिए ।

उत्तर :

पेढ़ी के विसर्जन के समय ख्याति को भी अन्य मिलकत की तरह बिक्री पर रकम प्राप्त की जाती है ।

(1) यदि पेढ़ी की आर्थिक चिठ्ठा में ख्याति की किंमत दर्शायी गयी हो तो उसे वसूली खाते के उधार तरफ ले जायी जायेगी, जब उसे बेचने

से रकम मिले तो उसे नकद खाते से वसूली खाते के जमा तरफ लिखा जाता है ।

परंतु यदि आर्थिक चिठ्ठा में ख्याति दी गई हो परंतु अतिरिक्त माहिती में उसकी ऊर्जापन (आय) किंमत नहीं दी गई हो तो ख्याति की कोई रकम नहीं मिली ऐसा माना जायेगा ।

(2) यदि ख्याति पेढ़ी की बही में दर्शायी न हो तो उसे वसूली खाते उधार करने का कोई प्रश्न ही नहीं है उसके उपरांत यदि उसकी कोई किंमत मिले तो उसे वसूली खाते जमा किया जायेगा इस कारण से माल-मिलकत खाते का लाभ बढ़ेगा और सभी साझेदारों को उसका लाभ मिलेगा।

(3) यदि पेढ़ी की बही में ख्याति की किंमत दर्शायी गई हो परंतु उसको बेचने पर कोई रकम न मिले तो ऐसी परिस्थितियों में बही में दर्शाया गया ख्याति खाता बंद कर वसूली खाते उधार किया जायेगा, परंतु उसकी कोई रकम न पिलने से उसके जमा तरफ कोई असर नहीं होगी।

(4) जब कोई साझेदार पेढ़ी का धंधा ख्याति सहित खरीद ले तो क्याति की किमत धंधा खरीदने वाले के पूँजी खाते उधार कर वसूली खाते के जमा तरफ दर्साया जायेगा ।

(5) जब कोई कंपनी पेढी का धंधा खरीद ले तो खाति की किंमत बिक्री किमत में गिन ली जाती है। बिक्री किंमत कंपनी के खाते उधार

कर वसूली खाते जमा किया जाता है । इस प्रकार सभी साझेदारों को उसका लाभ मिलता है ।

(4) साझेदारी पेढ़ी के विसर्जन की हिसाबी निपटारे संबंधी कानूनी प्रावधानों को संक्षेप में समझाइए ।

उत्तर :

भारतीय साझेदारी अधिनियम के अंतर्गत विसर्जन संबंधी कानूनी निम्नानुसार है ।

(1) पेढ़ी की हानि संबंधी प्रावधान : साझेदारी अधिनियम के अनुसार विसर्जन के समय होनेवाला नुकसान (पूँजी हानि सहित)

- प्रथम पेढ़ी के लाभ में से अपलिखित किया जायेगा ।

- यदि लाभ अपर्याप्त हो तो साझेदारों की पूंजी में से भरपाई किया जायेगा ।।

- यदि साझेदारों की पूँजी भी अपर्याप्त हो तो उसे साझेदारों के बीच उनके लाभ हानि के प्रमाण में अपलिखित ।

(2) पेढ़ी का दायित्व और साझेदारों का निजी दायित्व : साझेदारी पेढ़ी में साझेदारों का दायित्व अमर्यादित होता है। अर्थात् यदि साझेदारी पेढ़ी के त्राहित पक्ष के दायित्वों को चुकाने में यदि पेढ़ी की संपत्तियाँ अपर्याप्त हो तो साझेदार को अपनी निजी संपत्ति में से भी उस दायित्व को चुकाना पड़ेगा । अर्थात् साझेदारों की निजी संपत्ति का उपयोग साझेदारी पेढ़ी के दायित्व को चुकाने के लिए किया जा सकता नामा के मूलतत्त्व-प्रदीप : भाग-1 : कक्षा-12 है। साझेदार के निजी दायित्वों को चुकाने के बाद यदि साझेदार के पास निजी संपत्ति बचती है तो इसका उपयोग पेढ़ी के दायित्वों को चुकाने में किया जा सकता है वैसी ही पेढ़ी का दायित्व चुका देने के बाद यदि पेढ़ी के पास मिलकत बचे तो इसका उपयोग साझेदार के निजी दायित्व को चुकाने में किया जा सकता है ।

(3) साझेदारों की पेढ़ी को दी गई लोन : यदि साझेदार पेढ़ी को लोन दे तो पेढ़ी के विसर्जन के समय सर्वप्रथम त्राहित पक्ष के दायित्वों को चुकाया जायेगा उसके बाद साझेदार द्वारा पेढ़ी को दी गई लोन चुकाई जायेगी यदि एक से अधिक साझेदारों ने पेढ़ी को लोन दी हो और उस लोन को चुकाने के लिए पेढ़ी के पास पर्याप्त रकम न हो तो साझेदारों की लोन उनकी रकम के प्रमाण में चुकाई जाती है।

(4) साझेदार की पत्नी की लोन : यदि साझेदार की पत्नी ने स्त्रीधन में से पेढ़ी को लोन दी हो तो यह लोन की रकम पेढ़ी के लिए त्राहित पक्ष के दायित्व के समान होती है और इसका भुगतान भी त्राहित पक्ष के दायित्व के समान ही किया जाता है । परंतु यदि यह लोन उसके पति की संपत्ति या रकम में से दी गई हो तो उसे साझेदार की ही लोन गिना जायेगा ।

(5) साझेदारों की जिम्मेदारी (दायित्व) : साझेदारी पेढ़ी में सभी साझेदारों की जिम्मेदारी (दायित्व) अमर्यादित होता है परिणाम स्वरूप यदि कोई एक साझेदार दिवालिया घोषित हो तो समर्थ साझेदारी को पेढ़ी का दायित्व अपनी निजी संपत्ति में से चुकाना पड़ता है।

(6) पेढ़ी की मिलकतो की आय का वितरण : पेढ़ी की मिलकतो से प्राप्त आय में से सर्वप्रथम त्राहित पक्ष के दायित्व चुकाया जाता है फिर साझेदारों की लोन और अंत साझेदारों की पूँजी चुकाई जाती है ।

(5) अदालत के हस्तक्षेप के सिवाय (समान्य विसर्जन) विसर्जन की पद्धतियाँ समझाइए ।

उत्तर :

अदालत के हस्तक्षेप के सिवाय नीचे दिये गये किसी भी पद्धति से साझेदारी पेढ़ी का विसर्जन हो सकता है :

(1) सर्व संमति से : पेढ़ी के सभी साझेदार जब आपसी सहमति से विसर्जन करने के लिये सहमति प्रकट करते हों और साझेदारी पेढी का विसर्जन किसी भी समय हो सकता है, उसे स्वैच्छिक विसर्जन कहते है । नीचे दिये गये संयोगों में पेढी का विसर्जन होता है :

(अ) किसी निश्चित उद्देश्य के लिये पेढ़ी की स्थापना की गई हो और उस उद्देश्य के पूरा होते ही पेढ़ी का अपने आप विसर्जन होता है।

(ब) अगर साझेदारी पेढी अमुक निश्चित समय के लिये स्थापित की गई हो और उस समय के पूरा होते ही पेढ़ी का अपने आप विसर्जन हो जाता है।

(2) करार के द्वारा : साझेदारों के बीच पहले से तय किये गये करारनामा की शर्तों के आधार पर साझेदारी पेढी का विसर्जन हो सकता है।

(3) नोटिस के द्वारा : स्वैच्छिक साझेदारी के अनुसार के संयोग में किसी भी साझेदार के द्वारा साझेदारी पेढी का विसर्जन करने का खुद का इरादा दर्शाती लिखित नोटिस अन्य साझेदार को दी जाती है। इस नोटिस में दर्शायी गयी तारीख से अथवा नोटिस मिलने की तारीख से उनके बीच की साझेदारी का अंत आता है । इस प्रकार पेढ़ी का विसर्जन होता है।

(4) कानूनन विसर्जन : नीचे दिये गये संयोगों में पेढी का कानून के द्वारा अनिवार्य रूप से विसर्जन होता है :

(अ) पेढी का धंधा चालु रखना जब गैरकानूनी बन जाये तब पेढी का विसर्जन होता है ।

(ब) पेढी के सभी साझेदार अथवा एक के सिवाय सभी साझेदार दिवालिया घोषित हो जाये ।

![]()

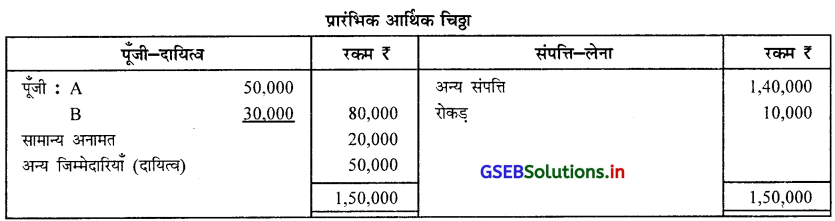

(6) A और B की पेढी की कुल संपत्ति ₹ 1,50,000 की है । उसमें रोकड़ ₹ 10,000 शामिल है। पेढी की शुद्ध संपत्ति ₹ 1,00,000 की है । पूँजी और अनामत का अनुपात 4 : 1 का है । B की पूँजी की अपेक्षा A की पूँजी ₹ 20,000 अधिक है । वसूली खाते की हानि ₹ 20,000 हुई है । पेढी का विसर्जन हुआ । प्रारंभिक आर्थिक चिठ्ठा तैयार कर A और B की प्रारंभिक पूजी ज्ञात करो ।

उत्तर :

स्पष्टता : कुल दायित्व = कुल संपत्ति – शुद्ध संपत्ति

= 1,50,000 – 1,00,000 = ₹ 50,000

पेढ़ी की कुल पूँजी ₹ 80,000 है जिसमें A की पूँजी ₹ 20,000 अधिक है, अर्थात् B की पूँजी ₹ 30,000 और A की पूँजी रे 30,000 + ₹ 20,000 = 50,000 होगी ।

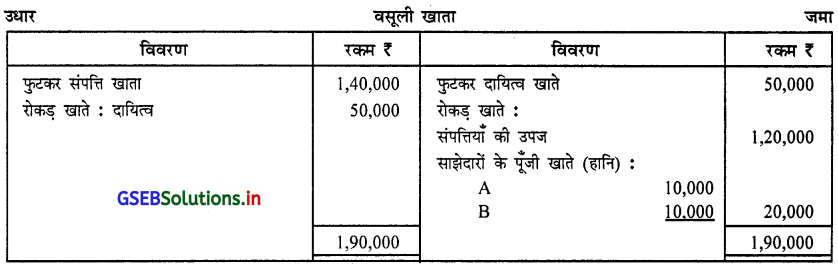

(7) प्रश्न नंबर 6 की रकम और प्रारंभिक आर्थिक चिठ्ठा पर से वसूली खाता तैयार करो ।

उत्तर:

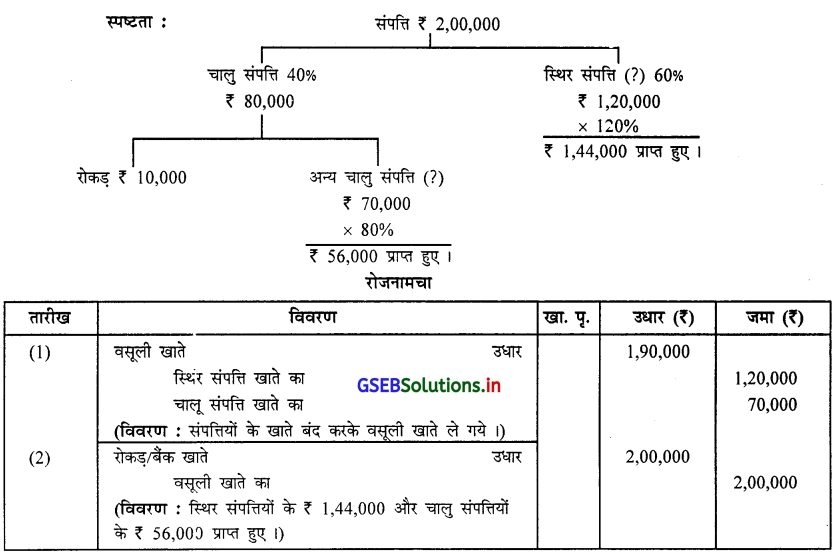

(8) विसर्जन के समय पेढी की कुल संपत्ति ₹ 2,00,000 है, जिसमें से चालु संपत्ति 40% है (₹ 10,000 रोकड़ सहित) । स्थिर संपत्ति की 120% रकम प्राप्त हुई, जबकी चालु संपत्ति की 80% रकम प्राप्त हुई । आवश्यक रोजनामचा लिखो ।

उत्तर :

प्रश्न 5.

निम्न व्यवहार की पेढ़ी के विसर्जन के संयोग में होनेवाला रोजनामचा लिखो :

(1) पेढी के विसर्जन के समय ख्याति की चोपड़े किंमत ₹ 56,000 है । इसकी कोई रकम प्राप्त नहीं हुई है।

उत्तर :

चोपड़े में दर्शायी गयी ₹ 56,000 की ख्याति जैसी अदृश्य संपत्तियों की अगर कोई रकम प्राप्त न हुई हो तब ऐसी संपत्तियों की कोई उपज न मानकर उपज के संदर्भ में कोई भी हिसाबी असर नहीं दी जाती ।

![]()

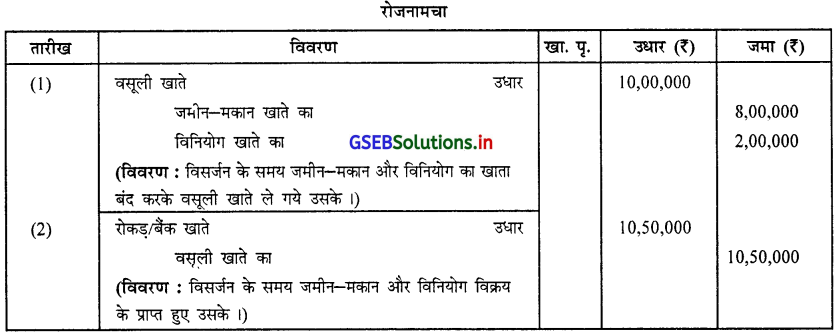

(2) विसर्जन के समय आर्थिक चिठे में जमीन-मकान ₹ 8,00,000 और विनियोग ₹ 2,00,000 दर्शाया गया है। उसके क्रमशः ₹ 9,00,000

और ₹ 1,50,000 प्राप्त हुए है।

उत्तर :

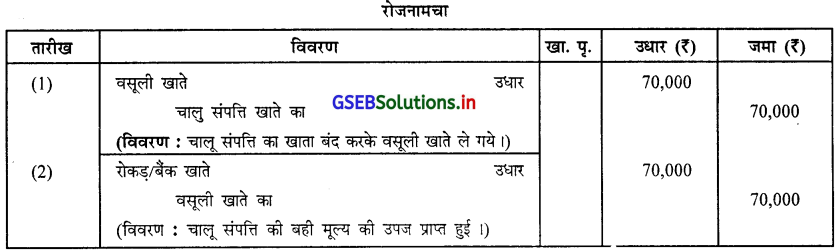

(3) पेढ़ी की कुल संपत्ति ₹ 2,00,000 है जिसमें से 40% चालु संपत्ति है (रोकड़ ₹ 10,000 सहित), बही मूल्य की उपज प्राप्त हुई।

उत्तर :

(4) बही में ख्याति दर्शाया नहीं है, इसके बावजूद विसर्जन के समय उसके विक्रय के ₹ 50,000 प्राप्त हुए ।

उत्तर :

(5) लेपटोप की किंमत ₹ 35,000 है । एक साझेदार उसे ₹ 25,000 में ले जाता है।

उत्तर :

(6) एक साझेदार ने उसके श्रीमती जी की पेढ़ी को दी हुई लोन ₹ 40,000 चुकाना स्वीकार किया है ।

उत्तर :

![]()

(7) आयकर की जिम्मेदारी ₹ 30,000 चुकाने की हुई है । जो बही में नहीं लिखा है । जिसे चुका दिया गया है।

उत्तर :

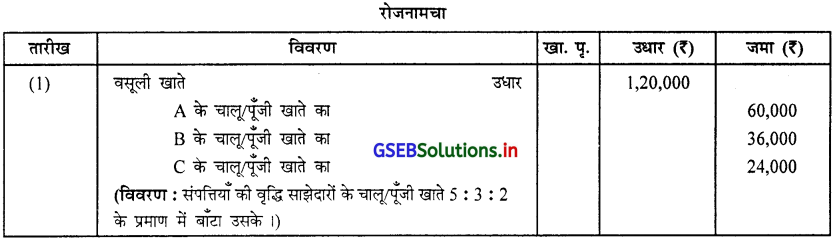

(8) विसर्जन के समय पेढ़ी के तमाम दायित्व, साझेदार की लोन चुकाने के बाद संपत्ति की वृद्धि ₹ 1,20,000 हुआ है । साझेदार A, B और C के लाभ-हानि का प्रमाण 5 : 3 : 2 है, उसके हल की प्रविष्टी लिखो ।

उत्तर :

(9) पेढी के विसर्जन के समय चोपड़े (बही) में यंत्र ₹ 2,00,000 बताया गया है, बही किंमत प्राप्त होगी ।

उत्तर :

(10) कोई एक साझेदार पेढ़ी के विसर्जन की कार्यवाही करने की जिम्मेदारी स्वीकार करता है । उसके बदले में उसे पारिश्रमिक के रूप में

₹ 20,000 चुकाना तय किया गया है । पेढ़ी ने उसे खर्च पेटे ₹ 12,000 चुकाये है ।

उत्तर :

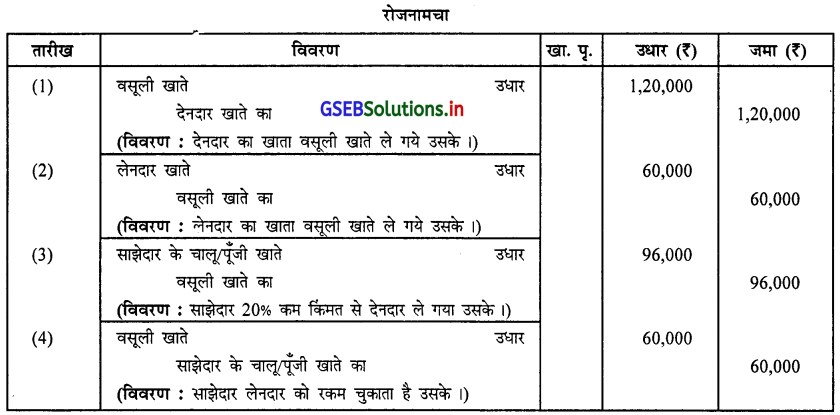

(11) पेढ़ी के विसर्जन के समय देनदार ₹ 1,20,000 और लेनदार ₹ 60,000 है । एक साझेदार 20% कम किंमत से देनदार लेकर लेनदार

को चुकाता है।

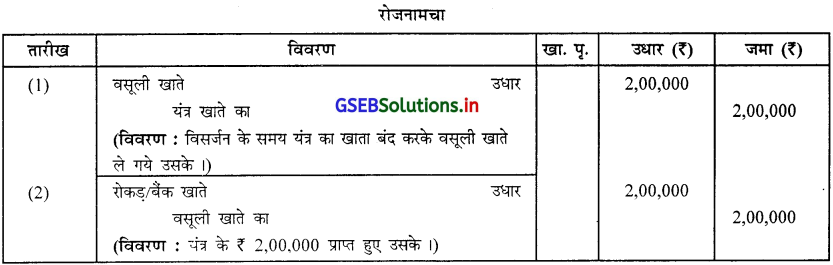

उत्तर :

![]()

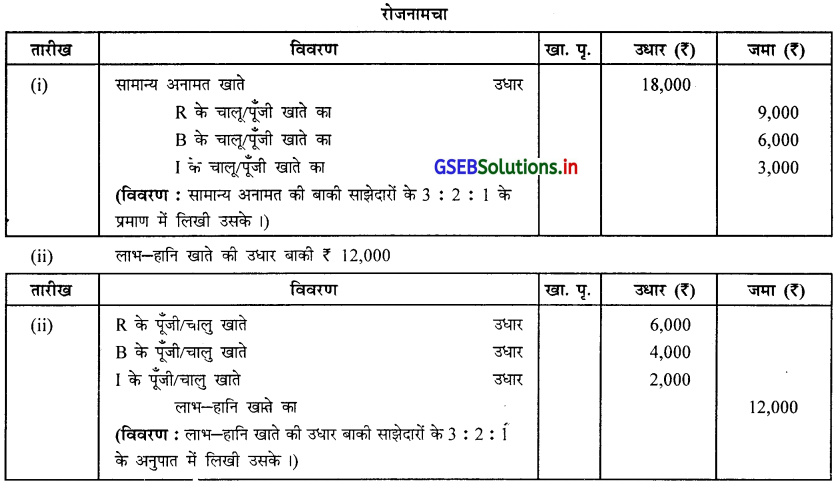

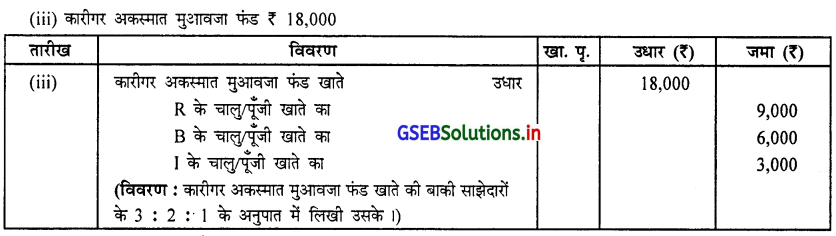

(12) R, B और I साझेदारों के बीच लाभ-हानि का वितरण 3 : 2 : 1 के प्रमाण में होता है । निम्न बाकीयों का हल ज्ञात करो :

(1) सामान्य अनामत ₹ 18,000

(2) लाभ-हानि खाते की उधार बाकी ₹ 12,000

(3) ₹ 18,000 कारीगर अकस्मात मुआवजा फंड

उत्तर :

प्रश्न 6.

वसूली खाता (संपादन खाता) तैयार करना हो, तब नीचे दिये संयोगों में रोजनामचा लिखो :

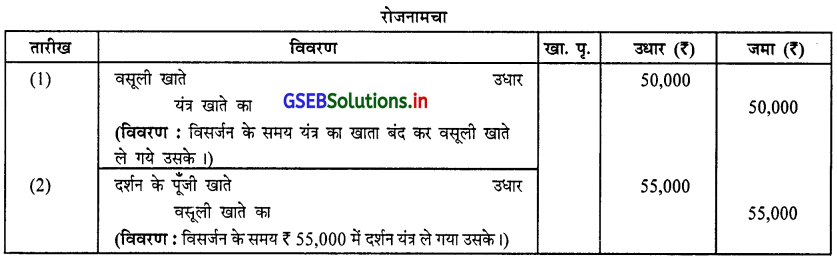

(1) यंत्रो की बही किंमत ₹ 50,000 है, जो साझेदार दर्शन ₹ 55,000 में ले जाता है।

उत्तर :

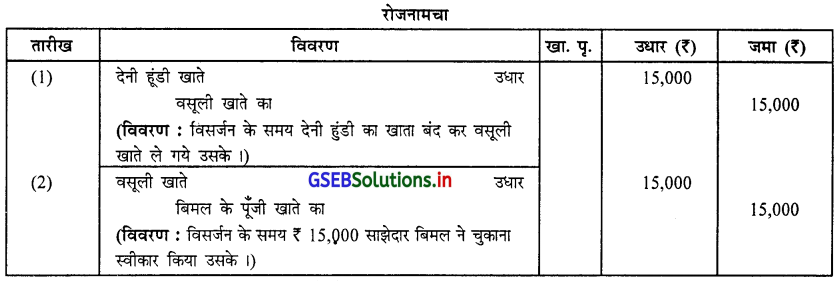

(2) देनी हुंडी ₹ 15,000 साझेदार बिमल ने चुकाना स्वीकार किया है।

उत्तर :

(3) भूतकाल में अपलिखित डूबत ऋण ₹ 11,000 में से ₹ 6,000 वसूली हुए ।

उत्तर :

(4) फुटकर संपत्ति की बही किंमत ₹ 2,70,000 प्राप्त हुए ₹ 2,27,000

उत्तर :

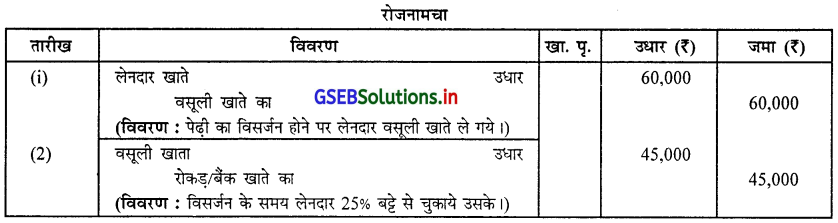

(5) फुटकर लेनदार ₹ 60,000; दायित्व 25% बट्टा से चुकाया ।

उत्तर :

![]()

(6) बही में नहीं लिखे गये करवेरा के ₹ 5,000 चुकाये ।

उत्तर :

(7) विसर्जन खर्च ₹ 5,000 चुकाया ।

उत्तर :

(8) बही में ख्याति बताई नहीं गयी है, परंतु विसर्जन के समय उसके विक्रय के ₹ 20,000 प्राप्त हुए ।

उत्तर :

प्रश्न 7.

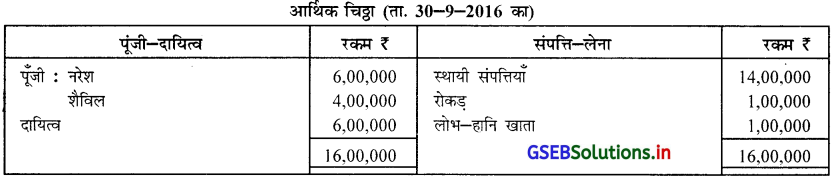

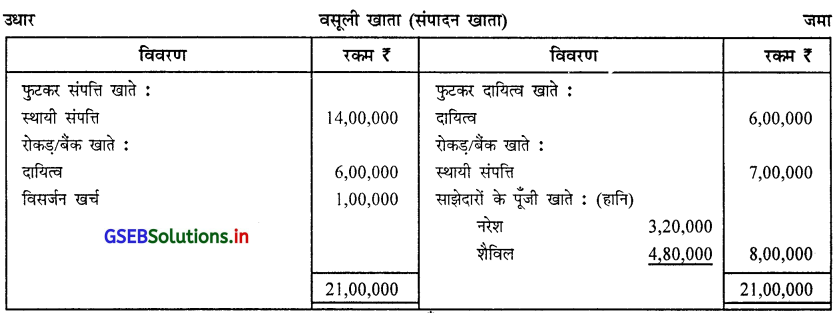

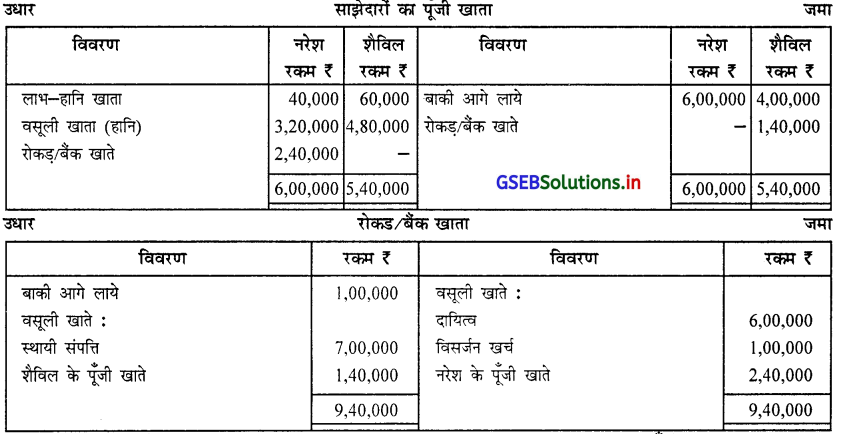

नरेश और शैविल 2 : 3 के प्रमाण में लाभ-हानि बाटने वाले साझेदार हैं । ता. 30-9-2016 के रोज पेढी का विसर्जन करना तय

किया है । उस तारीख को उनकी पूजी क्रमशः ₹ 6,00,000 और ₹ 4,00,000 थी । पेढ़ी का कुल दायित्व ₹ 6,00,000 है । पेढ़ी की बही में एकत्रित हुआ जो नहीं बाटे गये लाभ-हानि खाते की उधार बाकी ₹ 1,00,000 और रोकड़ शेष ₹ 1,00,000 थी। पेढ़ी की संपत्ति के 50% प्राप्त हुए । विसर्जन खर्च ₹ 1,00,000 हुआ ।

पेढ़ी के चोपड़े (बहिया) बंद करने के लिये आवश्यक खाते तैयार करो ।

उत्तर :

![]()

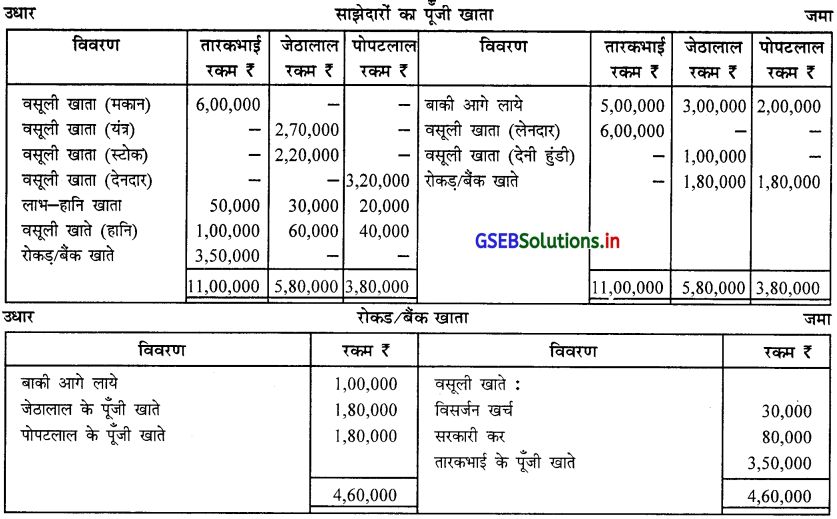

प्रश्न 8.

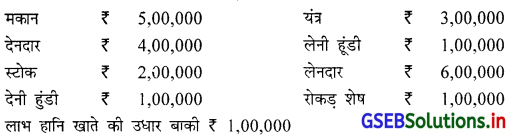

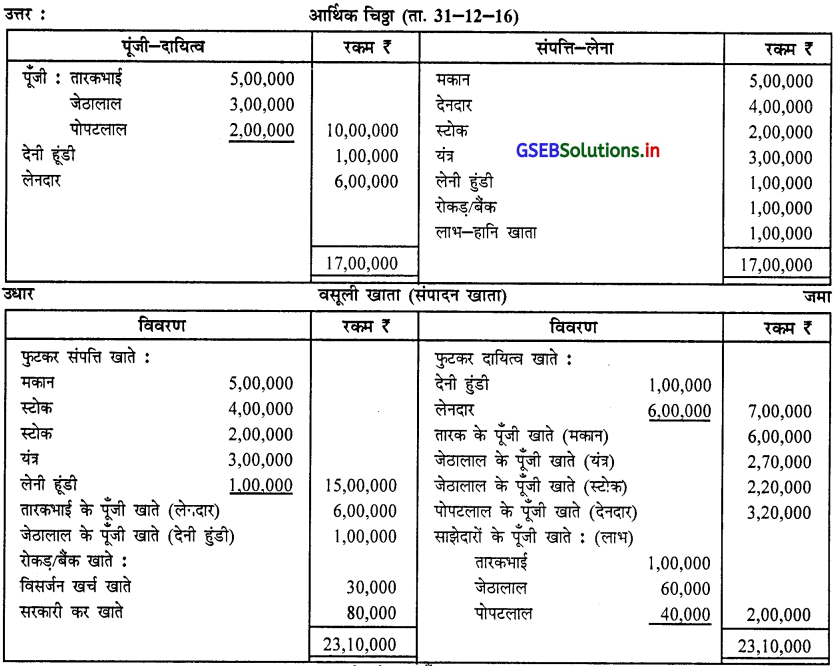

तारकभाई, जेठालाल और पोपटलाल ने ता. 1-1-2015 के रोज 5 : 3 : 2 के प्रमाण से लाभ-हानि बाँटने की शर्त पर धंधा प्रारंभ

करने के लिये साझेदारी पेढ़ी की स्थापना की । उस तारीख को उनकी पूजी क्रमशः ₹ 5,00,000; ₹ 3,00,000 और ₹ 2,00,000 थी। उन्होंने ता. 31-12-2016 के रोज पेढ़ी का विसर्जन करना तय किया । उस समय पेढ़ी की स्थिति नीचे दिये गये अनुसार थी :

पेढी हानि करती होने से पेढी का विसर्जन करने पर संपत्ति और दायित्व का हल नीचे दिये गये अनुसार किया :

(1) तारकबाई मकान 20% अधिक किंमत से ले जाता है । उसके सामने लेनदार को चुकाना स्वीकार किया ।

(2) जेठालाल 10% कम किंमत पर यंत्र और 10% अधिक किंमत पर स्टोक ले जाता है। उसने देनी हुंडी चुकाना स्वीकार किया ।

(3) पोपटलाल ने 20% कम किंमत पर देनदार को लेना कबूल किया ।

सूचना :

(1) लेनी हूंडी किंमत बिना की होने से, कुछ भी प्राप्त हो सके ऐसा नहीं है।

(2) सरकारी कर भरना बाकी ₹ 80,000 भरा ।

(3) पेढ़ी का विसर्जन खर्च ₹ 30,000 हुआ ।

आपको वसूली खाता; साझेदारों का पूँजी खाता और रोकड़ खाता तैयार करना है ।

उत्तर:

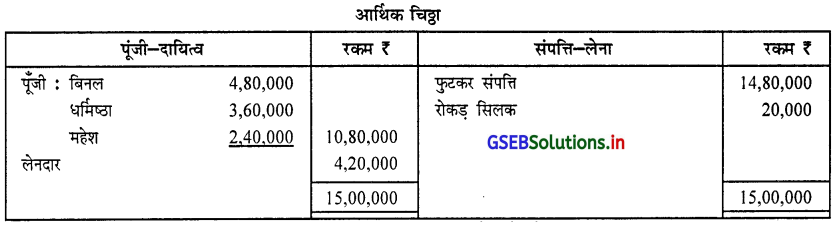

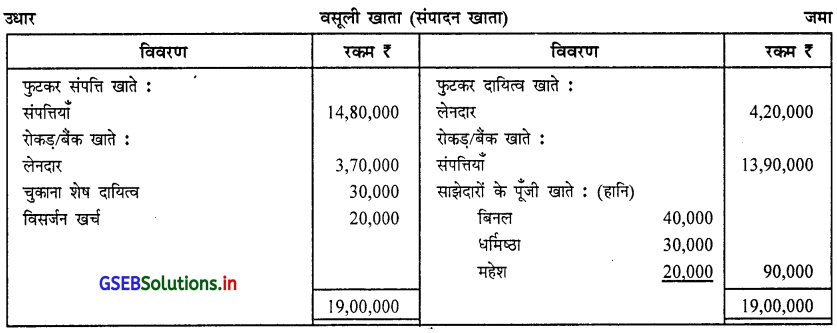

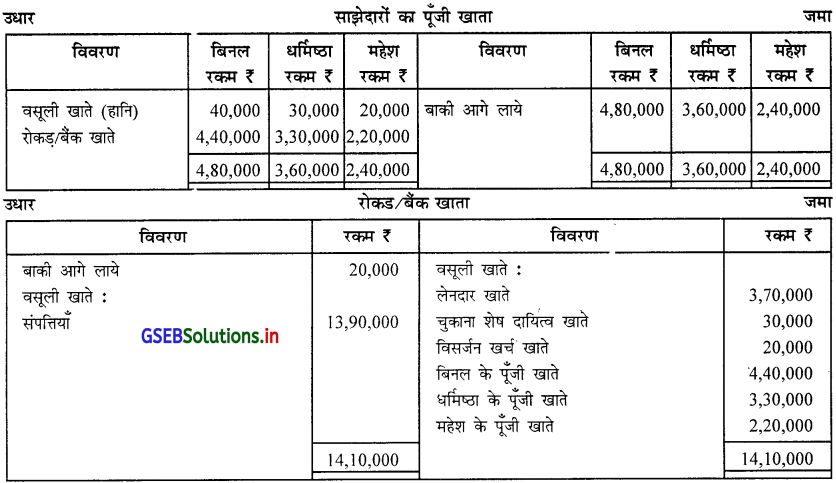

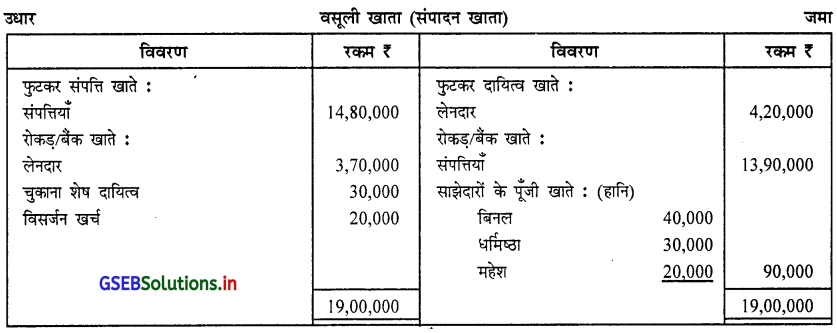

प्रश्न 9.

बिनल, धर्मिष्ठा और महेश 4 : 3 : 2 के प्रमाण से लाभ-हानि बाँटने वाले साझेदार हैं । ता. 30-9-2016 के रोज पेढ़ी का विसर्जन किया । उसी दिन उनके धंधे की स्थिति नीचे दी गई है :

(1) फुटकर संपत्ति के ₹ 13,90,000 प्राप्त हुए ।

(2) लेनदारों को ₹ 3,70,000 चुकते हिसाब में चुकाये ।

(3) विसर्जन खर्च ₹ 20,000 चुकाया ।

(4) नहीं लिखे गये करवेरा के ₹ 30,000 चुकाया ।

आवश्यक खाते तैयार करो ।

उत्तर :

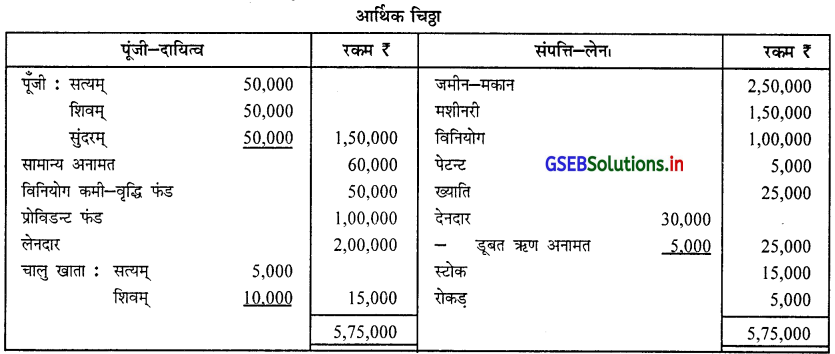

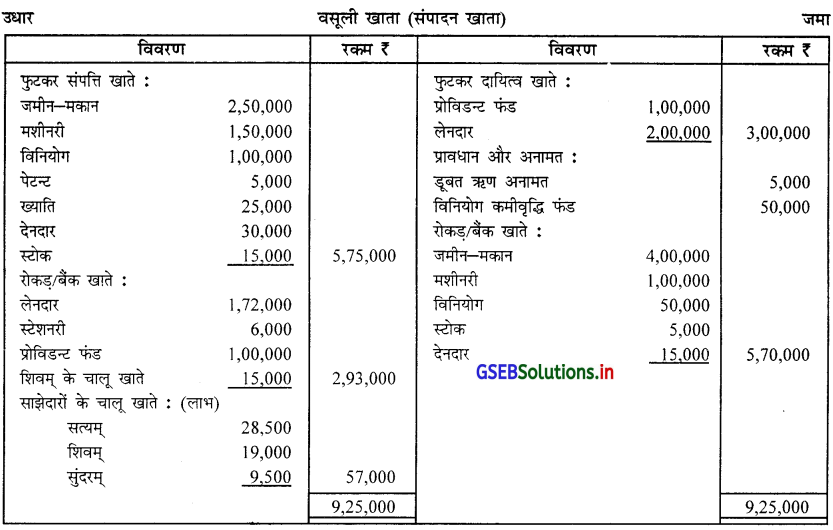

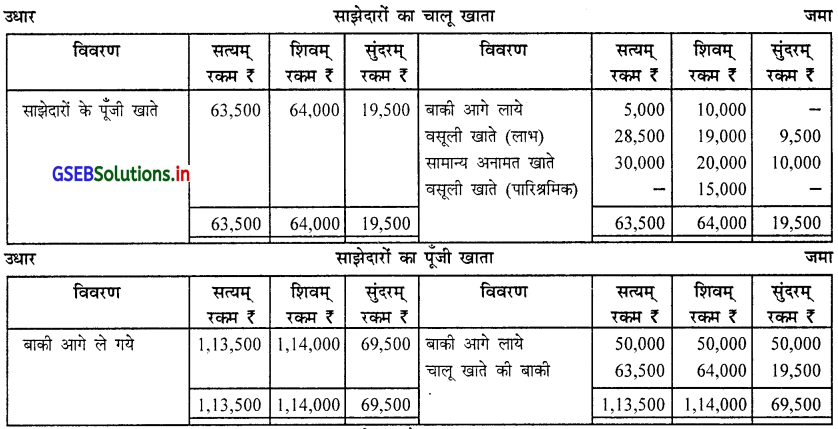

![]()

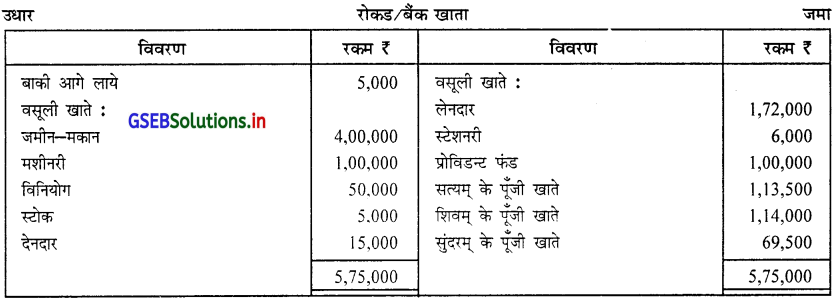

प्रश्न 10.

सत्यम्, शिवम् और सुंदरम् \(\frac {1}{2}\) : \(\frac {1}{3}\) : \(\frac {1}{6}\) : के प्रमाण से लाभ-हानि बाँटने वाले साझेदार हैं । उनकी पेढ़ी का तारीख 31-12-2016 के रोज का आर्थिक चिठ्ठा नीचे दिये गये अनुसार है :

1 जनवरी 2017 के दिन पेढ़ी का विसर्जन किया । संपत्ति और दायित्व का हल नीचे दिये गये अनुसार किया गया :

(1) जमीन-मकान ₹ 4,00,000; मशीनरी ₹ 1,00,000; विनियोग ₹ 50,000 और स्टोक ₹ 5,000 में बेचा ।

(2) देनदारों में से ₹ 15,000 के देनदारों के पास से रकम प्राप्त हुई । बाकी रकम अपलिखित करो ।

(3) लेनदारों में से 10% के लेनदारों को बही में नहीं लिखे गये विनियोग ₹ 10,000 के दिये और बाकी की रोकड़ चुका दी । बाकी के लेनदारों को 10% बट्टे से रकम चुका दी।

(4) बही में नहीं लिखे गये आरेहंत स्टेशनरी मार्ट को ₹ 6,000 स्टेशनरी के चुकाने पड़े । ख्याति और पेटन्ट की कोई राशि प्राप्त नहीं होगी।

(5) शिवम् को विसर्जन की कार्यवाही के बदले ₹ 15,000 पारिश्रमिक देना तय किया । वास्तव में विसर्जन खर्च ₹ 6,000 शिवम् ने चुकाया । पेढ़ी के चोपड़े (बहीया) बंद करने के लिये आवश्यक खाते तैयार करो ।

उत्तर :

स्पष्टता :

लेनदार ₹ 2,00,000 के है, जिसमें से 10% लेनदारों को बही में नहीं लिखे गये विनियोग ₹ 10,000 के दिये अर्थात् (20,000 – 10,000 विनियोग) = ₹ 10,000 रोकड़ चुकाया । अब कुल लेनदारों में से ₹ 20,000 के लेनदार घटाने पर बाकी लेनदार (कुल लेनदार ₹ 2,00,000 – ₹ 20,000 के लेनदार) ₹ 1,80,000 के बढे । जिन्हें 10% बट्टे से रकम चुकाने पर ₹ 1,62,000 होगा । इस प्रकार लेनदारों को ₹ 10,000 + ₹ 1,62,000 = ₹ 1,72,000 रोकड़ चुकाया जायेगा ।