Gujarat Board GSEB Textbook Solutions Class 12 Commerce Accounts Part 1 Chapter 6 साझेदार की निवृत्ति/मृत्यु Textbook Exercise Questions and Answers.

Gujarat Board Textbook Solutions Class 12 Accounts Part 1 Chapter 6 साझेदार की निवृत्ति/मृत्यु

स्वाध्याय-अभ्यास

प्रश्न 1.

प्रत्येक प्रश्न के लिए योग्य विकल्प पसंद कीजिए :

(1) साझेदार की निवृत्ति के समय आर्थिक चिट्ठे में दर्शाये गये लाभ-हानि खाते की उधार बाकी ……………….. के रूप में लिखी जाती है ।

(अ) निवृत्त होने वाले साझेदार सहित सबी साझेदारों के पूँजी खाते के उधार पक्ष में पुराने लाभ-हानि के प्रमाण में

(ब) निवृत्त होने वाले साझेदार सहित सभी साझेदारों के पूंजी खाते के जमा पक्ष में पुराने लाभ-हानि के प्रमाण में

(क) सिर्फ निवृत्त होनेवाले साझेदार के पूँजी खाते के जमा पक्ष में

(ड) बाकी के साझेदारों के पूंजी खाते के उधार पक्ष में उसके लाभ के प्रमाण में

उत्तर :

(अ) निवृत्त होने वाले साझेदार सहित सबी साझेदारों के पूँजी खाते के उधार पक्ष में पुराने लाभ-हानि के प्रमाण में

(2) साझेदार की निवृत्ति के समय पेढी के आर्थिक चिठे में दर्शायी गयी ख्याति ………………….. के रूप में लिखा जाता है ।

(अ) नये आर्थिक चिठे में दर्शाया जाता है – अगर साझेदार निश्चित करे तब

(ब) सभी साझेदारों के पूँजी खाते की उधार पक्ष में पुराने लाभ-हानि के प्रमाण में

(क) सभी साझेदारों के पूँजी खाते के जमा पक्ष में पुराने लाभ-हानि के प्रमाण में

(ड) सिर्फ निवृत्त होनेवाले साझेदार के पूँजी खाते के उधार पक्ष में

उत्तर :

(ब) सभी साझेदारों के पूँजी खाते की उधार पक्ष में पुराने लाभ-हानि के प्रमाण में

(3) निवृत्त साझेदार को देने योग्य ख्याति …………………… के रूप में लिखी जाती है ।

(अ) सभी साझेदारों के पूँजी खाते के जमा पक्ष में, पुराने लाभ-हानि के प्रमाण में

(ब) सभी साझेदारों के पूंजी खाते के जमा पक्ष में, उसके लाभ के प्रमाण में

(क) शेष साझेदारों के पूँजी खाते के उधार पक्ष में, उनके लाभ के प्रमाण में

(ड) शेष साझेदारों के पूँजी खाते के उधार पक्ष में, उनके नये लाभ-हानि के प्रमाण में

उत्तर :

(क) शेष साझेदारों के पूँजी खाते के उधार पक्ष में, उनके लाभ के प्रमाण में

(4) जब सिर्फ लाभ-हानि का पुराना प्रमाण ही दिया गया हो तब बाकी साझेदारों का लाभ का प्रमाण = ………………….

(अ) 1 : 1

(ब) पुराना प्रमाण

(क) पूँजी का प्रमाण

(ड) ज्ञात नहीं किया जायेगा

उत्तर :

(ब) पुराना प्रमाण

(5) निवृत्त होनेवाले साझेदार के सिवाय के साझेदारों में से किसी एक साझेदार को भी ख्याति ………………………. तब प्राप्त होती है ।

(अ) उसकी पूँजी अधिक हो

(ब) नये लाभ-हानि के प्रमाण में उसका भाग, पुराने भाग की अपेक्षा अधिक हो

(क) नये लाभ-हानि के प्रमाण में उसका मात्र, पुराने भाग की अपेक्षा कम हो

(ड) पुराना भाग और नया भाा समान हो

उत्तर :

(क) नये लाभ-हानि के प्रमाण में उसका मात्र, पुराने भाग की अपेक्षा कम हो

![]()

(6) साझेदार की निवृत्ति या मृत्यु के समय पुनः मूल्यांकन खाते की हानि ……………….. खाते ……………….. प्रमाण में पूँजी खाने के …………………. पक्ष में लिखा

जाता है।

(अ) बाकी के साझेदार, नये लाभ-हानि, उधार

(ब) सभी साझेदार, पुराने लाभ-हानि, जमा

(क) सभी साझेदार, पुराने लाभ-हानि, उधार

(ड) सभी साझेदार, समान हिस्सा, उधार

उत्तर :

(क) सभी साझेदार, पुराने लाभ-हानि, उधार

(7) निवृत्त होनेवाले साझेदार को चुकाना बाकी रकम पर साझेदारी करार में कोई उल्लेख न हो तब …………………… ब्याज चुकाने योग्य है ।

(अ) 10% वार्षिक

(ब) 12% वार्षिक

(क) 6% वार्षिक

(ड) शून्य

उत्तर :

(क) 6% वार्षिक

(8) हिसाबी वर्ष 31-3-2016 के रोज पूरा होता है । ता. 30-6-2016 के रोज साझेदार की मृत्यु होती है । उसका लाभ में भाग गत वर्ष का लाभ ₹ 24,000 के आधार पर, लाभ में भाग मिलने योग्य हो तब उसके मृत्यु के समय ……………………… लाभ के भाग के रूप में प्राप्त होगा।

(अ) ₹ 8,000

(ब) ₹ 24,000

(क) ₹ 1,333

(ड) ₹ 2,000

उत्तर :

(क) ₹ 1,333

(9) श्वेता, गीता और ज्योति समान हिस्से से लाभ-हानि बाँटने वाले साझेदार है । गीता निवृत्त होती है । गीता का भाग श्वेता और ज्योति को समान हिस्से से प्राप्त होता है, तब श्वेता और ज्योति का नये लाभ-हानि का प्रमाण ……………………. होगा ।

(अ) 3 : 1

(ब) 2 : 1

(क) 1 : 2

(ड) 1 : 1

उत्तर :

(ड) 1 : 1

(10) कारीगर लाभ-भाग फंड साझेदार की निवृत्ति के समय ………………… के रूप में लिखा जाता है ।

(अ) नये आर्थिक चिट्ठे में जिम्मेदारी के रूप में

(ब) सभी साझेदारों के खाते पुराने लाभ-हानि के प्रमाण में जमा

(क) सभी साझेदारों के खाते पुराने लाभ-हानि के प्रमाण में उधार

(ड) निवृत्त होनेवाले साझेदार के खाते जमा

उत्तर :

(अ) नये आर्थिक चिट्ठे में जिम्मेदारी के रूप में

![]()

प्रश्न 2.

निम्न प्रश्नों का एक वाक्य में उत्तर दीजिए :

(1) साझेदार की निवृत्ति के संजोग बताइए।।

उत्तर :

भारतीय साझेदारी अधिनियम 1932 के अनुसार साझेदारी पेढ़ी में से कोई साझेदार शारीरिक या मानसिक रूप से अस्वस्थ हो अथवा स्वयं स्वेच्छा से निवृत्ति ले ले या आकस्मिक कारणों से उसका निधन (मृत्यु) हो जाए तो साझेदारी का अंत होता है परंतु साझेदारी पेढी का विसर्जन नहीं होता परंतु पुराने साझेदार किसी एक साझेदार की निवृत्ति या मृत्यु के बाद साझेदारी पेढ़ी चालु रख सकते हैं। साझेदार की निवृत्ति या मृत्यु की असर साझेदारी पेढ़ी में देने के शेष साझेदार पेढ़ी चालु रखते हैं ।

साझेदार की निवृत्ति संयोग (Circumstances of Retirement of a Partner) : साझेदार की निवृत्ति के संयोग निम्नानुसार दो भागों में बाटे जा सकते हैं ।

(A) भारतीय साझेदारी धारा (अधिनियम) के अनुसार (According to the Indian Partnership Act)

(B) साझेदार के निजी कारणों से स्वैच्छिक निवृत्ति (Voluntary Retirement due to Personal reasons of a partner)

(2) साझेदार की निवृत्ति या मृत्यु के समय पेढ़ी की बही में कौन-सी महत्त्वपूर्ण हिसाबी बातों को ध्यान में लिया जाता है ?

उत्तर :

जब साझेदारी पेढी में से कोई एक साझेदार निवृत्त हो या उसकी मृत्यु हो तो शेष साझेदार पेढ़ी का संचालन चालु रखते है तब साझेदार की निवृत्ति या उसकी मृत्यु की हिसाबी असरें दी जाती है उन हिसाबी असरों में निम्न बातों का समावेश होता है ।

- साझेदारों द्वारा एकत्रित किए गए लाभ या अनामतो का वितरण किया जाता है यदि एकत्रित हानि हो तो भी उसका वितरण किया जाता है।

- साझेदारी पेढ़ी की बही में दर्शायी गई मिलकतों और दायित्वों का पुनः मूल्यांकन करना होता है ।

- साझेदारों के नये लाभ-हानि वितरण का अनुपात तथा चालु शेष साझेदारों को मिलनेवाले लाभ के अनुपात की गणना की जाती है।

- साझेदारी पेढ़ी की ख्याति की रकम निश्चित करना तथा उसकी योग्य हिसाबी असरो को दर्शाना ।

- हिसाबी तारीख से साझेदार की निवृत्ति या मृत्यु की तारीख तक के पेढ़ी के लाभ की गणना करना उसमें से निवृत्त होने वाले

साझेदार का हिस्सा निश्चित करना । - साझेदारी पेढ़ी में से निवृत्त साझेदार द्वारा लेनी निकलने वाली रकम की गणना करना और उसकी योग्य व्यवस्था करना ।

(3) कौन-सी बाकियाँ सभी साझेदारों के पुराने लाभ-हानि के प्रमाण में जमा होती हैं ?

उत्तर :

नीचे दी गई अवितरित लाभ साझेदारों के पुराने लाभ-हानि के प्रमाण में जमा होती हैं :

- कारीगर अकस्मात मुआवजा फंड

- लाभ-हानि खाते की जमा शेष

- सामान्य अनामत

(4) कौन-सी बाकिया सभी साझेदारों के पुराने लाभ-हानि के प्रमाण में उधार होती हैं ?

उत्तर :

नीचे दी गई अवितरित हानि साझेदारों के पुराने लाभ-हानि के प्रमाण में उधार होती हैं :

लाभ-हानि खाते की उधार शेष

(5) साझेदार की निवृत्ति के समय पेढ़ी के बही में दर्शाये गयी पुरानी ख्याति की हिसाबी असर समझाइए ।

उत्तर :

साझेदार की निवृत्ति के समय पेढ़ी की बही में दर्शायी गयी पुरानी ख्याति की हिसाबी असर निम्न है :

(6) साझेदार की निवृत्ति या मृत्यु के समय पेढ़ी की नयी तय की गई ख्याति की हिसाबी असर समझाइए ।

उत्तर :

साझेदार की निवृत्ति या मृत्यु के समय पेढ़ी की नयी तय की गई ख्याति की हिसाबी असर नीचे दी गई है :

![]()

(7) लाभ-हानि समायोजन खाता कब और क्यों खोला जाता है ?

उत्तर :

पुनः मूल्यांकन खाता (लाभ-हानि समायोजन खाता) : सामान्य साझेदारी पेढ़ी में साझेदार के प्रवेश, निवृत्ति या मृत्यु के कारण साझेदारी पेढ़ी का पुनर्गठन किया जाता है । साझेदारी पेढ़ी के पुनर्गठन के समय पेढ़ी की मिलकतों और दायित्वों में होनेवाले मूल्य परिवर्तन को हिसाबी चोपड़े में दर्शाना आवश्यक बनता है अर्थात् मिलकतों और दायित्वों में हुई मूल्य में वृद्धि या कमी को हिसाबी चोपड़े में दर्शाना पड़ता है । पुनः मूल्यांकन से हुई मिलकतों और दायित्वों की वृद्धि या कमी को जिस खाते में दर्शाया जाता है उसे पुनः मूल्यांकन खाता या लाभ हानि हवाला खाता कहते है ।

(8) निवृत्ति या मृत्यु के समय उस साझेदार को उसके भाग की ख्याति किसके द्वारा दी जाती है ? क्यों ?

उत्तर :

साझेदार की निवृत्ति या मृत्यु के समय उसके लाभ का भाग अन्य साझेदार को प्राप्त होता है, जिसके मुआवजे के रूप में निवृत्त होने वाले या मृत्यु प्राप्त साझेदार को उसके भाग की ख्याति बाकी के साझेदार देते है । पेढ़ी की ख्याति में निवृत्त होनेवाला साझेदार इसलिये

भी हकदार है कारण कि जब वह साझेदार था तब ख्याति की आवक पेढ़ी को प्राप्त हुई है।

प्रश्न 3.

नीचे दिये गये प्रश्नों में नये लाभ-हानि का प्रमाण और लाभ के प्रमाण की गणना करो :

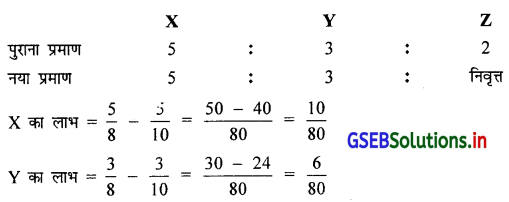

(1) X, Y और Z 5 : 3 : 2 के प्रमाण में लाभ-हानि बाटने वाले साझेदार है। Z निवृत्त होता है।

उत्तर :

अगर Z निवृत्त हो, तब X और Y का लाभ हानि का नया अनुपात 5 : 3 रहेगा ।

लाभ = नया भाग – पुराना भाग

अगर Z निवृत्त हो तब,

लाभ का अनुपात \(\frac{10}{80}: \frac{6}{80}\) अर्थात् 10 : 6 अर्थात् 5 : 3

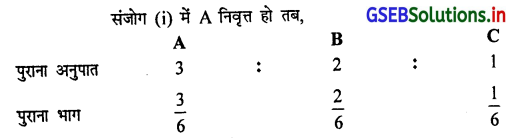

(2) A, B और C \(\frac {1}{2}\), \(\frac {1}{3}\) और \(\frac {1}{6}\) के प्रमाण में लाभ-हानि बाँटने वाले साझेदार हैं ।

(अ) अगर A निवृत्त हो तो

(ब) अगर B निवृत्त हो तो

(क) अगर C निवृत्त हो तो ।

उत्तर :

लाभ-हानि का प्रमाण समान करने पर, \(\frac{1}{2}: \frac{1}{3}: \frac{1}{6}\) = अर्थात् \(\frac {1}{2}\) × 6 : \(\frac {1}{3}\) × 6 : \(\frac {1}{6}\) × 6

A, B और C का पुराना अनुपात 3 : 2 : 1

(अ) अगर A निवृत्त हो, तब B और C का लाभ-हानि का नया प्रमाण = 2 : 1 होगा ।

(ब) अगर B निवृत्त हो, तब A और C का लाभ-हानि का नया प्रमाण = 3 : 1 होगा ।

(क) अगर C निवृत्त हो, तब A और B का लाभ-हानि का नया प्रमाण = 3 : 2 होगा ।

लाभ = नया अनुपात – पुराना अनुपात संजोग

A निवृत्त होने पर, B और C का नया प्रमाण = 2 : 1

∴ B और C का नया भाग = \(\frac{2}{3} \div \frac{1}{3}\)

∴ लाभ = नया भाग – पुराना भाग

B का लाभ = \(\frac{2}{3}-\frac{2}{6}=\frac{4-2}{6}=\frac{2}{6}\) = होगा। C का लाभ = \(\frac{1}{3}-\frac{1}{6}=\frac{2-1}{6}=\frac{1}{6}\) = होगा।

∴ B और C का लाभ का प्रमाण \(\) अर्थात् 2 : 1 होगा।

इस प्रकार B और C का पुराना प्रमाण ही उनके लाभ का प्रमाण होता है । इसलिये,

(ii) अगर B निवृत्त हो, तब A और C का पुराना प्रमाण 3 : 1 अर्थात् 3 : 1 लाभ का प्रमाण होगा ।

(iii)अगर C निवृत्त हो, तब A और का पुराना प्रमाण 3 : 2 लाभ का प्रमाण गिना जायेगा ।

![]()

(3) P, Q और R 40%, 20% और 40% के प्रमाण में लाभ-हानि बाँटने वाले साझेदार हैं। Q निवृत्त होता है । Q के लाभ में से P को \(\frac {3}{20}\) भाग और R को \(\frac {1}{20}\) भाग मिलता है ।

उत्तर :

P, Q और R का पुराना प्रमाण 40%, 20%, 40% अर्थात् 4 : 2 : 4 अर्थात् 2 : 1 : 2 रहेगा ।

Q के \(\frac {1}{5}\) भाग में से P को \(\frac {3}{20}\) भाग और R को \(\frac {1}{20}\) भाग मिलता है ।

∴ P का लाभ = \(\frac {3}{20}\) और R का लाभ = \(\frac {1}{20}\) है। ∴ लाभ का प्रमाण 3 : 1 है।

नया भाग = पुराना भाग + लाभ

∴ P का नया भाग = \(\frac{2}{5}+\frac{3}{20}=\frac{8+3}{20}=\frac{11}{20}\) R का नया भाग = \(\frac{2}{5}+\frac{1}{20}=\frac{8+1}{20}=\frac{9}{20}\)

∴ P और R के नये लाभ हानि का अनुपात 11 : 9

(4) M, N और O 3 : 2 : 1 के प्रमाण में लाभ-हानि बाँटने वाले साझेदार है। M निवृत्त होता है । M के भाग में से \(\frac {1}{10}\) भाग N को मिलता है । और बाकी का भाग O को मिलता है।

उत्तर :

M, N और O का पुराना प्रमाण = \(\frac{3}{6}: \frac{2}{6}: \frac{1}{6}\)

M निवृत्त होता है । उसका \(\frac {3}{6}\) भाग का \(\frac {1}{10}\) भाग N को मिलता है । ∴

M को \(\frac {1}{10}\) भाग N का मिलता है इसलिये शेष भाग = 1 – \(\frac{1}{10}=\frac{9}{10}\) भाग O को मिलेगा ।

∴ O का लाभ \(\frac{3}{6}-\frac{1}{10}\) = \(\frac{15-3}{30}=\frac{12}{30}=\frac{4}{10}\)

∴ N और O का लाभ = \(\frac{1}{10}: \frac{4}{10}\) अर्थात् 1 : 4

नया भाग = पुराना भाग + लाभ

N का नया भाग = \(\frac{2}{6}+\frac{1}{10}\) = \(\frac{10+3}{30}=\frac{13}{30}\)

का नया भाग = \(\frac{1}{6}+\frac{4}{10}\) = \(\frac{5+12}{30}=\frac{17}{30}\)

N और O का लाभ-हानि का नया प्रमाण \(\frac{13}{30}: \frac{17}{30}\) अर्थात् 13 : 17

(5) C, B और D 4 : 5 : 3 के प्रमाण में लाभ-हानि बाँटने वाले साझेदार हैं । D निवृत्त होता है। D के लाभ का भाग C और B 2 : 1 के प्रमाण में प्राप्त करते हैं।

उत्तर :

C, B और D का पुराना प्रमाण = 4 : 5 : 3

D का भाग = \(\frac {3}{12}\) जो C और B 2 : 1 के प्रमाण में प्राप्त करेंगे ।

लाभ = निवृत्त होनेवाले साझेदार का भाग × लाभ के प्रमाण का भाग

C का लाभ = \(\frac{3}{12} \times \frac{2}{3}=\frac{6}{36}\)

B का लाभ = \(\frac{3}{12} \times \frac{1}{3}=\frac{3}{36}\)

∴ C और B के लाभ का प्रमाण \(\frac{6}{36}: \frac{3}{36}\) अर्थात् 6 : 3 अर्थात् 2 : 1

नया भाग = पुराना भाग + लाभ

C का नया भाग = \(\frac{4}{12}+\frac{6}{36}\) = \(\frac{12+6}{36}=\frac{18}{36}\) B का नया भाग = \(\frac{5}{12}+\frac{3}{36}\) = \(\frac{15+3}{36}=\frac{18}{36}\)

∴ C और B के लाभ-हानि का नया प्रमाण = \(\frac{18}{36}: \frac{18}{36}\) अर्थात् 18 : 18 अर्थात् 1 : 1

(6) A, M और C 3 : 5 : 2 के प्रमाण में लाभ-हानि बाँटने वाले साझेदार हैं । M निवृत्त होता है । M के लाभ का भाग C को मिलेगा।

उत्तर :

A, M और C का पुराना अनुपात = 3 : 5 : 2 = \(\frac{3}{10}: \frac{5}{10}: \frac{2}{10}\)

M निवृत्त होता है और उसका \(\frac {5}{10}\) भाग सिर्फ C को प्राप्त होगा ।

∴ C का लाभ \(\frac {5}{10}\) = \(\frac {1}{2}\) और A का लाभ = शून्य

नया भाग = पुराना भाग + लाभ

∴ C का नया भाग = \(\frac{2}{10}+\frac{5}{10}\) = \(\frac{2+5}{10}=\frac{7}{10}\)

A का नया भाग = \(\frac{3}{10}\) + 0 = \(\frac{3}{10}\)

∴ A और C के लाभ-हानि का नया प्रमाण \(\frac{3}{10}: \frac{7}{10}\) अर्थात् 3 : 7

(7) P, Q, R और S 4 : 3 : 2 : 1 के प्रमाण में लाभ-हानि बाँटने वाले साझेदार हैं। Q निवृत्त होता है । Q का भाग R और S को समान हिस्से में प्राप्त होगा ।

उत्तर :

P, Q, R और S का पुराना प्रमाण = \(\frac{4}{10}: \frac{3}{10}: \frac{2}{10}: \frac{1}{10}\)

Q का भाग R और S को समान हिस्सा अर्थात् \(\frac{1}{2}: \frac{1}{2}\) में प्राप्त होगा।

∴ R का लाभ = \(\frac{1}{2}\) S का लाभ = \(\frac{1}{2}\) ∴ लाभ का प्रमाण \(\frac{1}{2}: \frac{1}{2}\) = 1 : 1

नया भाग = पुराना भाग + लाभ

p का नया भाग \(\frac{4}{10}\) + 0 = \(\frac{4}{10}=\frac{8}{20}\) R का नया भाग = \(\frac{2}{10}+\frac{1}{20}\) = \(\frac{4+3}{20}=\frac{7}{20}\)

S का नया भाग \(\frac{1}{10}+\frac{3}{20}\) = \(\frac{2+3}{20}=\frac{5}{20}\)

∴ नये लाभ-हानि का प्रमा = \(\frac{8}{20}: \frac{7}{20}: \frac{5}{20}\)– (समान करने पर) = 8 : 7 : 5

![]()

(8) M, N, O और P 5 : 3 : 2 : 2 के प्रमाण में लाभ-हानि बाँटने वाले साझेदार हैं । N और P निवृत्त होता है । N का भाग

O को और P का लाभ का भाग M को प्राप्त होगा।

उत्तर :

M, N, O और P का पुराना प्रमाण = \(\frac{5}{11}: \frac{3}{11}: \frac{2}{11}: \frac{2}{11}\)

N का \(\frac{3}{11}\) भाग O को मिलेगा, इसलिये O का लाभ = \(\frac{3}{11}\)

P का \(\frac{2}{11}\) भान M को मिलेगा, इसलिये M का लाभ = \(\frac{2}{11}\)

∴ लाभ का प्रमाप 2 : 3

नया भाग = पुराना भाग + लाभ

∴ O का नया भाग = \(\frac{2}{11}+\frac{3}{11}=\frac{5}{11}\) M का नया भाग = \(\frac{5}{11}+\frac{2}{11}=\frac{7}{11}\)

∴ M और O का नये लाभ-हानि का प्रमाण 7 : 5

(9) A, B और C \(\frac {1}{2}\) 30% और \(\frac {1}{5}\) के भाग से लाभ-हानि बाँटने वाले साझेदार हैं। B निवृत्त होता है। B के लाभ का भाग A और C 3 : 2 के प्रमाण में प्राप्त करेंगे।

उत्तर :

A, B और C का पुराना प्रमाण = \(\frac {1}{2}\) : 30% : \(\frac {1}{5}\) समान करने पर, \(\frac {1}{2}\) : 3 :\(\frac {1}{2}\) (2 और 5 का ल.स. लेने पर)

= \(\frac {1}{2}\) 10 : 3 : \(\frac {1}{5}\) × 10 पुराना अनुपात = 5 : 3 : 2

B निवृत्तहोता है उस

\(\frac {3}{10}\) A और C 3 : 2 के अनुपात में प्राप्त करता है ।

∴ A का लाभ = \(\frac{3}{10} \times \frac{3}{5}=\frac{9}{50}\) .. C का लाभ = \(\frac{3}{10} \times \frac{2}{5}=\frac{6}{50}\)

लाभ का अनुणत = \(\frac{9}{50}: \frac{6}{50}\) अर्थात् 9 : 6 अर्थात् 3 : 2

अब, नया भाग = पुराना भाग + लाभ

∴ A का नया भाग = \(\frac{5}{10}+\frac{9}{50}\) = \(\frac{25+9}{50}=\frac{34}{50}\) C का नया भाग = \(\frac{2}{10}+\frac{6}{50}\) = \(\frac{10+6}{50}=\frac{16}{50}\)

A और C का नया लाभ हानि का अनुपात = \(\frac{34}{50}: \frac{16}{50}\) अर्थात् 34 : 16 अर्थात् 17 : 8

(10) A, B और C 5 : 3 : 2 के प्रमाण में लाभ-हानि बाँटने वाले साझेदार है। A की निवृत्ति के बाद B और C 40% और 60% के भाग से लाभ-हानि बाटेंगे ।

उत्तर :

A, B और C का पुराना अनुपात = 5 : 3 : 2

A निवृत्त होता है ।

B और C का नया प्रमाण = 40% : 60% = 4 : 6

B और C के नये लाभ हानि का अनुपात = 2 : 3

लाभ = नया अनुपात – पुराना अनुपात

∴ B का लाभ = \(\frac{2}{5}-\frac{3}{10}\) = \(\frac{4-3}{10}=\frac{1}{10}\) C का लाभ = \(\frac{3}{5}-\frac{2}{10}\) = \(\frac{6-2}{10}=\frac{4}{10}\)

∴ B और C का लाभ का अनुपात \(\frac{1}{10}: \frac{4}{10}\) अर्थात् 1 : 4

![]()

(11) A, B और C 3 : 2 : 1 के अनुपात में लाभ-हानि बाँटने वाले साझेदार है। C निवृत्त होता है । A और B के नये लाभ-हानि का अनुपात 7 : 5 तय किया गया है।

उत्तर :

A, B और C का पुराना अनुपात 3 : 2 : 1 C निवृत्त होता है।

A और B के नये लाभ-हानि का अनुपात 7 : 5

लाभ = नया भाग – पुराना भाग

A का लाभ = \(\frac{7}{12}-\frac{3}{6}\) = \(\frac{7-6}{12}=\frac{1}{12}\) B का लाभ = \(\frac{5}{12}-\frac{2}{6}\) = \(\frac{5-4}{12}=\frac{1}{12}\)

∴ A और B का लाभ का अनुपात \(\frac{1}{12}: \frac{1}{12}\) = 1 : 1

(12) A, B और C 4 : 5 : 1 के अनुपात में लाभ-हानि बाँटने वाले साझेदार है। B की निवृत्ति के समय नीचे दिये गये अनुसार ख्याति का रोजनामचा किया गया :

उत्तर :

A, B और C का पुराना अनुपात 4 : 5 : 1

उधार

B का भाग = \(\frac {5}{10}\) जो A और C 6,000 : 4,000 अर्थात् 6 : 4 अर्थात् 3 : 2 में प्राप्त करेंगे ।

(B का 10,000 ₹ का भाग में से A ₹ 6,000 और C ₹ 4,000 प्राप्त करता है ।)

लाभ = निवृत्त होनेवाले साझेदार का भाग × लाभ के प्रमाण का भाग

A का लाभ = \(\frac{5}{10} \times \frac{3}{5}=\frac{15}{50}\) C का लाभ = \(\frac{5}{10} \times \frac{2}{5}=\frac{10}{50}\)

नया भाग = पुराना भाग ग + लाभ

A का नया भाग \(\frac{4}{10}+\frac{15}{50}\)= \(\frac{20+15}{50}=\frac{35}{50}\) C का नया भाग = \(\frac{1}{10}+\frac{10}{50}\) = \(\frac{5+10}{50}=\frac{15}{50}\)

∴ A और C के नये लाभ-हानि का अनुपात \(\frac{35}{50}: \frac{15}{50}\) = 35 : 15 अर्थात् 7 : 3

(13) A, B, C और D 4 : 3 : 2 : 1 के अनुपात में लाभ-हानि बांटने वाले साझेदार हैं । C निवृत्त होता है। C की निवृत्ति के बाद A उसके पुराने लाभ का भाग बनाये रखेगा।

उत्तर :

A, B, C और D का पुराना अनुपात 4 : 3 : 2 : 1 C का भाग B और D को उनके पुराने अनुपात में मिलेगा ।

लाभ = निवृत्त होनेवाले साझेदार का भाग × लाभ का प्रमाण

B का लाभ = \(\frac{2}{10} \times \frac{3}{4}=\frac{6}{40}\) D का लाभ = \(\frac{2}{10} \times \frac{1}{4}=\frac{2}{40}\)

लाभ का प्रमाण = 3 : 1

नया भाग = पुराना भाग + लाभ

A का नया भाग = \(\frac {4}{10}\) + 0 = \(\frac{4}{10}=\frac{16}{40}\) B का नया भाग = \(\) = \(\)

C का नया भाग = \(=\frac{3}{10}+\frac{6}{40}\) = \(\frac{12+6}{40}=\frac{18}{40}\)

D का नया भाग = \(\frac{1}{10}+\frac{2}{40}\) = \(\frac{4+2}{40}=\frac{6}{40}\)

A, B और D के नया भाग =\(\frac{16}{40}: \frac{18}{40}: \frac{6}{40}\) = 16: 18: 6 = 8 : 9 : 3

प्रश्न 4.

नीचे दिये गये विवरण पर से ख्याति का आवश्यक रोजनामचा लिखो :

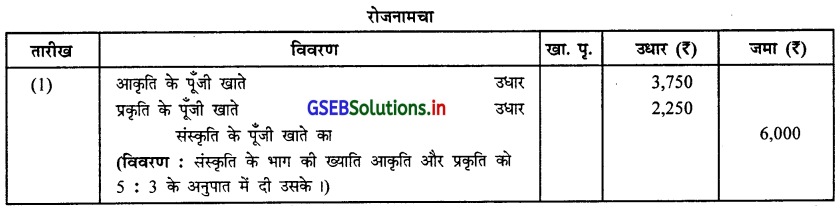

(1) आकृति प्रकृति और संस्कृति 5 : 3 : 2 के प्रमाण में लाभ-हानि बाँटने वाले साझेदार हैं । संस्कृति निवृत्ति होती है। उसकी निवृत्ति के समय पेढी की ख्याति ₹ 30,000 तय हुई।

उत्तर :

पेढी की कुल ख्याति = ₹ 30,000

निवृत्त साझेदार संस्कृति का ख्याति में हिस्सा = 30,000 × \(\frac {2}{10}\) = ₹ 6,000

संस्कृति के भाग की ख्याति ₹ 6,000 आकृति और प्रकृति को 5 : 3 में दी जायेगी ।

आकृति को देने योग्य ख्याति = ₹ 6,000 × \(\frac {5}{8}\) = ₹ 3,750

प्रकृति को देने योग्य ख्याति = ₹ 6,000 × \(\frac {3}{8}\)

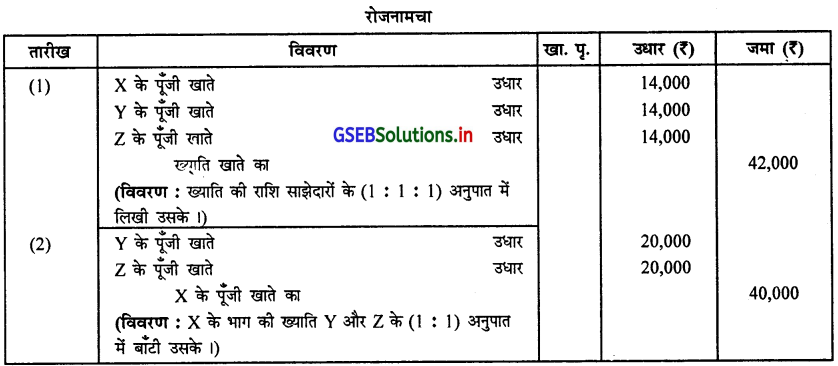

(2) X, Y और Z समान हिस्से से लाभ-हानि बाँटने वाले साझेदार है। उनके आर्थिक चिट्ठे में ख्याति ₹ 42,000 से दर्शायी गयी है। X की निवृत्ति के समय ख्याता की किंमत ₹ 1,20,000 तय हुई।

उत्तर :

X, Y और Z का पुराना अनुपात 1 : 1 : 1 ख्याति की कुल राशि = ₹ 42,000 को सभी साझेदारों के बीच उनके पुराने अनुपात 1 : 1 : 1 में लिखने पर,

X का ख्याति में हिस्सा = ₹ 42,000 × \(\frac {1}{3}\) = ₹ 14,000

Y का ख्याति में हिस्सा = ₹ 42,000 × \(\frac {1}{3}\) = ₹ 14,000

Z का ख्याति में हिस्सा = ₹ 42,000 × \(\frac {1}{3}\) = ₹ 14,000

X की निवृत्ति के समय ख्याति की कुल राशि = ₹ 1,20,000

X का ख्याति में हिस्सा = ₹ 1,20,000 × \(\frac {1}{3}\) = ₹ 40,000

X के भाग की संपत्ति Y और Z के बीच समान अनुपात (1 : 1) में बाँटने पर,

Y को देने योग्य ख्याति = ₹ 40,000 × \(\frac {1}{2}\) = ₹ 20,000

Z को देने योग्य ख्याति ख्याति = ₹ 40,000 × \(\frac {1}{2}\) = ₹ 20,000

![]()

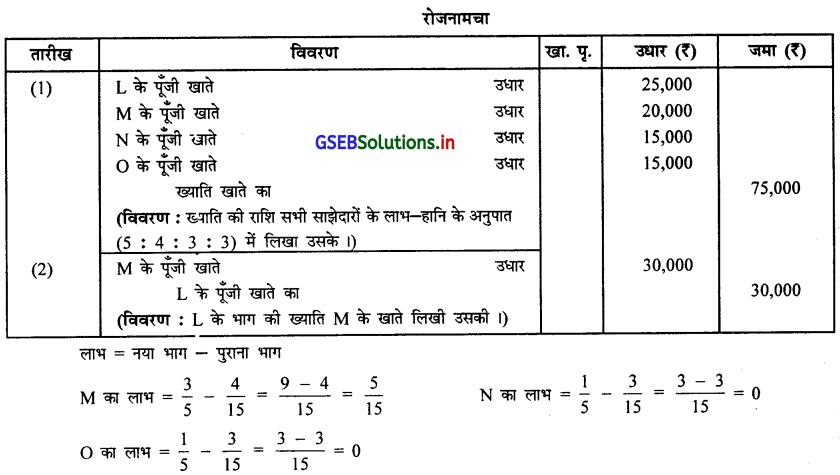

(3) L, M, N और O 5 : 4 : 3 : 3 के अनुपात में लाभ-हानि बाँटने वाले साझेदार हैं । ता. 1-4-2017 से L निवृत्त होता है ।

L की निवृत्ति के समय पेढी की बही में ख्याति ₹ 75,000 से दर्शायी गई है । M, N और O के नये लाभ-हानि का अनुपात 3 : 1 : 1 तय किया गया । L की निवृत्ति के समय पेढी की ख्याति का मूल्यांकन ₹ 90,000 से किया गया ।

उत्तर :

∴ L के भाग की ख्याति M के खाते लिखी उसकी ।

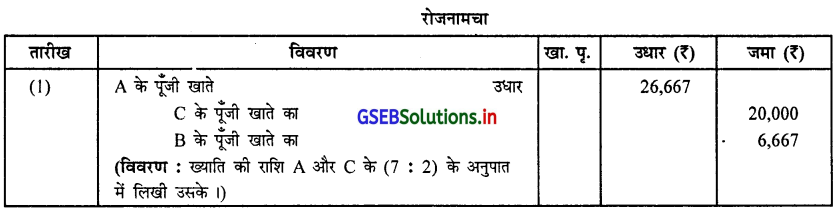

(4) A, B और C एक पेढी के साझेदार है । B निवृत्त होता है । पेढी की ख्याति का मूल्यांकन ₹ 60,000 से किया गया । B की निवृत्ति

के बाद A और C के नये लाभ-हानि का प्रमाण 7 : 2 तय किया गया ।

उत्तर :

A, B और C का पुराना अनुपात 1 : 1 : 1

A और C के नये लाभ-हानि का अनुपात 7 : 2

लाभ = नया भाग – पुराना भाग

A का लाभ = \(\frac{7}{9}-\frac{1}{3}\) = \(\frac{7-3}{9}=\frac{4}{9}\) C का लाभ = \(\frac{2}{9}-\frac{1}{3}=\frac{2-3}{9}\) = –\(\frac{1}{9}\) (त्याग)

A की ख्याति = ₹ 60,000 × \(\frac {4}{9}\) = 26,667 ₹

B की ख्याति = ₹ 60,000 × \(\frac {1}{3}\) = 20,000 ₹

C की ख्याति = ₹ 60,000 × \(\frac {1}{9}\) = ₹ 6,667 (त्याग)

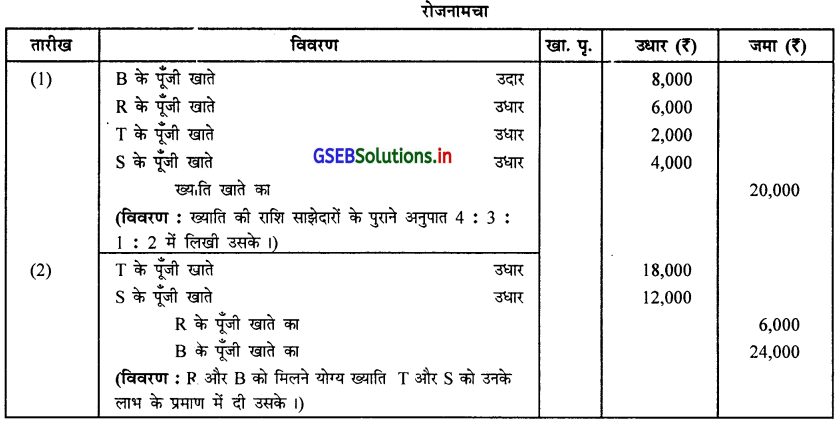

(5) B, R, T और S 4 : 3 : 1 : 2 के अनुपात में लाभ-हानि बाँटने वाले साझेदार हैं । B निवृत्त होता है । B की निवृत्ति के समय पुरानी पेढी की बही में ख्याति की बाकी ₹ 20,000 थी । B की निवृत्ति के समय पेढी की ख्याति का मूल्यांकन ₹ 60,000 किया गया । नयी पेढी में R, T और S 1 : 2 : 2 के प्रमाण में लाभ-हानि बाटेंगे ।

उत्तर :

(1) B, R, T और S का पुराना अनुपात 4 : 3 : 1 : 2

B के भाग की ख्याति = 20,000 × \(\frac {4}{10}\) = ₹ 8,000 R के भाग की ख्याति = 20,000 × \(\frac {3}{10}\) = ₹ 6,000

T के भाग की ख्याति = 20,000 × \(\frac {1}{10}\) = ₹ 2,000 S के भाग की ख्याति = 20,000 × \(\frac {2}{10}\) = ₹ 4,000

(2) R, T और S के नये लाभ-हानि का अनुपात 1 : 2 : 2

लाभ = नया अनुपात – पुराना अनुपात

B को मिलने योग्य ख्याति = ₹ 60,000 × \(\frac {4}{10}\)= ₹ 24,000

R को मिलने योग्य ख्याति = ₹ 60,000 × \(\frac {1}{10}\) = ₹ 6,000 (त्याग)

T को मिलने योग्य ख्याति = ₹ 60,000 × \(\frac {3}{10}\) = ₹ 18,000

S को मिलने योग्य ख्याति = ₹ 60,000 × \(\frac {2}{10}\) = ₹ 12,000

(6) A, M, U और L 6 : 4 : 3 : 2 के अनुपात में लाभ-हानि बाँटने वाले साझेदार हैं । U निवृत्त होता है । पुनः मूल्यांकन खाते

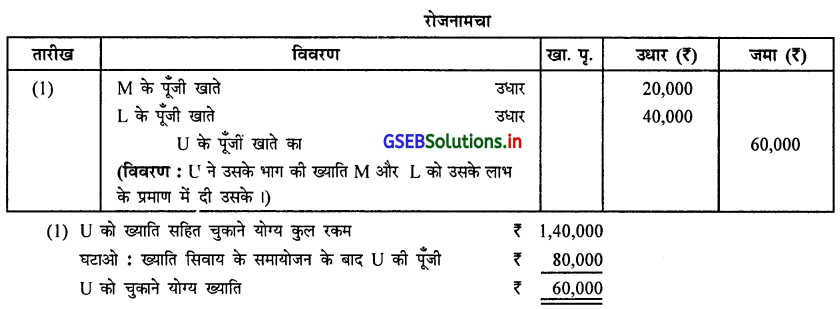

का लाभ और अनामत का विवरण करने के बाद U की पूँजी ₹ 80,000 है । U को निवृत्ति पेटे कुल रकम ₹ 1,40,000 चुकाई गयी । U की निवृत्ति के बाद A, M और L 6 : 5 : 4 के प्रमाण में लाभ-हानि बाटेंगे ।

उत्तर :

(2) लाभ का प्रमाण :

A, M, U और L का पुराना अनुपात 6 : 4 : 3 : 2

A, M और L का नया अनुपात 6 : 5 : 4

लाभ = नया भाग – पुराना भाग .

A का लाभ = \(\frac{6}{15}-\frac{6}{15}\) = 0 M का लाभ = \(\frac{5}{15}-\frac{4}{15}\) = \(\frac{5-4}{15}=\frac{1}{15}\)

L का लाभ = \(\frac{4}{15}-\frac{2}{15}\) = \(\frac{4-2}{15}=\frac{2}{15}\)

M और L लाभ का प्रमाण = \(\frac{1}{15}: \frac{2}{15}\) = 1 : 2

M की ख्याति = ₹ 60,000 × \(\frac {1}{3}\) = ₹ 20,000 L की ख्याति = ₹ 60,000 × \(\frac {2}{3}\) = ₹ 40,000

![]()

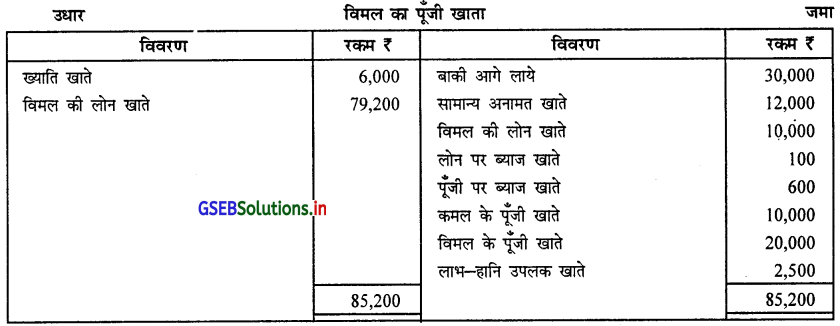

प्रश्न 5.

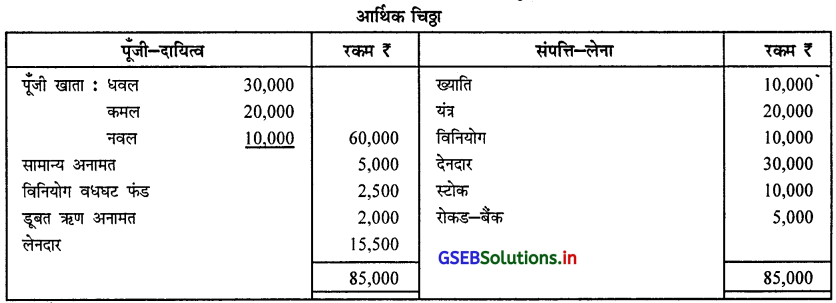

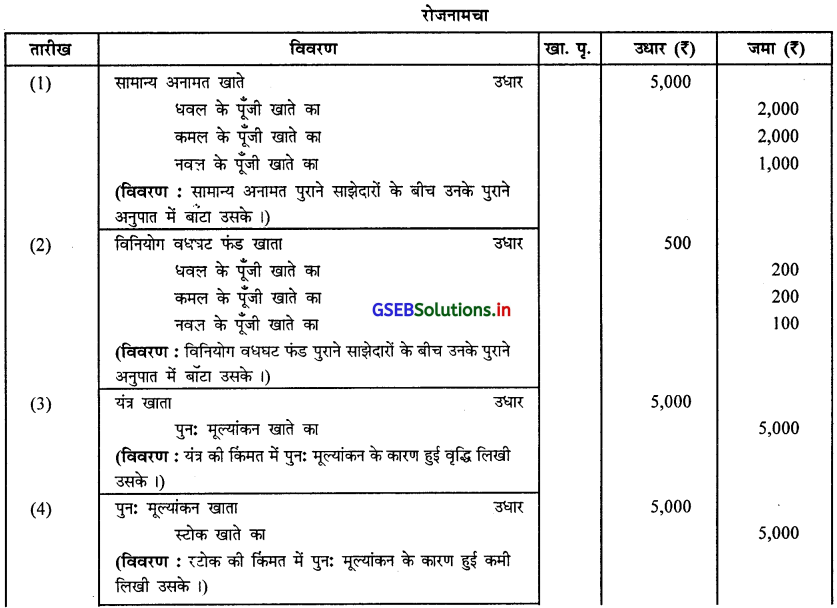

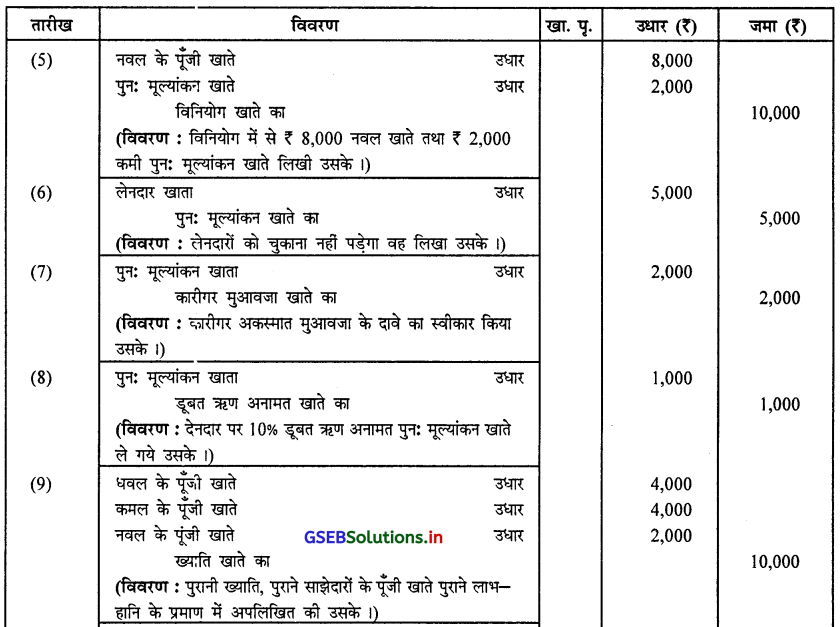

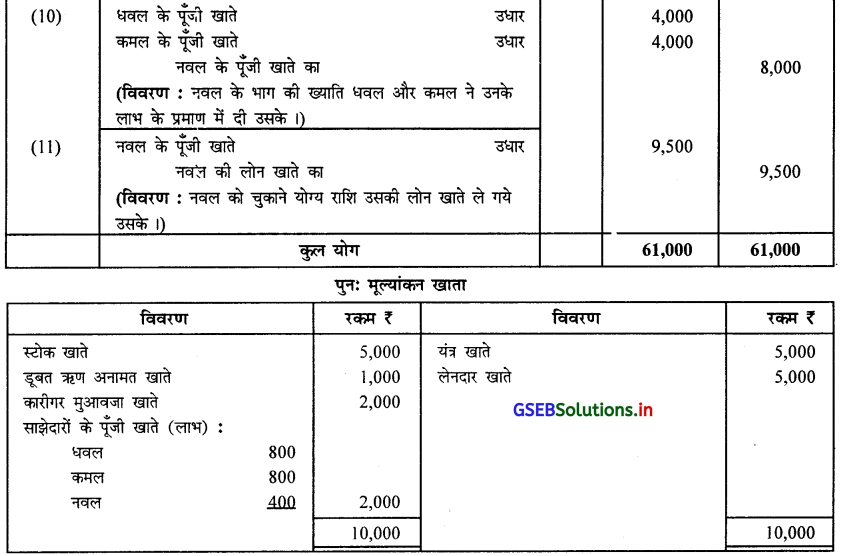

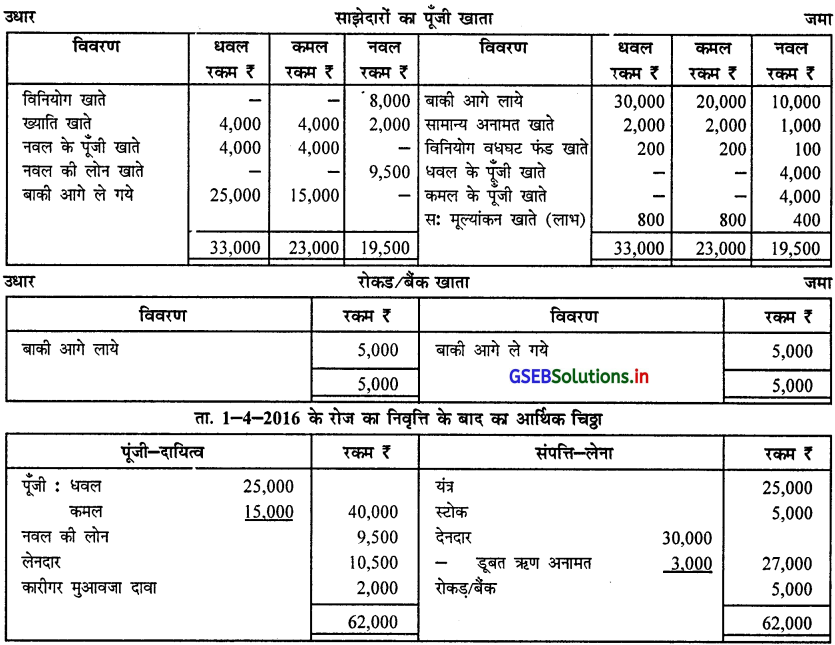

धवल, कमल और नवल 2 : 2 : 1 के प्रमाण में लाभ-हानि बाँटनेवाले साझेदार हैं । नवल ता. 31-3-2016 के रोज निवृत्त होता है । ता. 31-3-2016 के रोज उनकी पेढी का आर्थिक चिठ्ठा नीचे दिये गये अनुसार था :

निवृत्ति के समय तय किया गया कि :

(1) यंत्रो की किंमत ₹ 25,000 और स्टोक की किंमत ₹ 5.000 निश्चित करनी ।

(2) विनियोग की किंमत ₹ 8,000 तय हुई, उस किंमत पर विनियोग नवल ले जाता है ।

(3) लेनदारों में से ₹ 5,000 का दायित्व चुकाना नहीं पड़ेगा।

(4) कारीगर मुआवजा पेटे ₹ 2,000 के दावा का प्रावधान करना है ।

(5) डूबत ऋण अनामत देनदारों पर 10% रखनी है।

(6) ख्याति का मूल्यांकन ₹ 40,000 तय किया गया है।

रोजनामचा लिखकर आवश्यक खाते तैयार कर नयी पेढी का आर्थिक चिठ्ठा तैयार करो ।

उत्तर :

स्पष्टता : पेढी की कुल ख्याति ₹ 40,000

नवल के भाग की ख्याति = ₹ 40,000 × \(\frac {1}{5}\) = ₹ 8,000

![]()

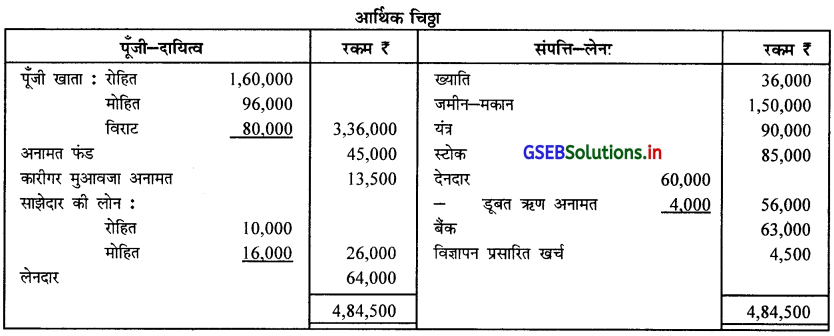

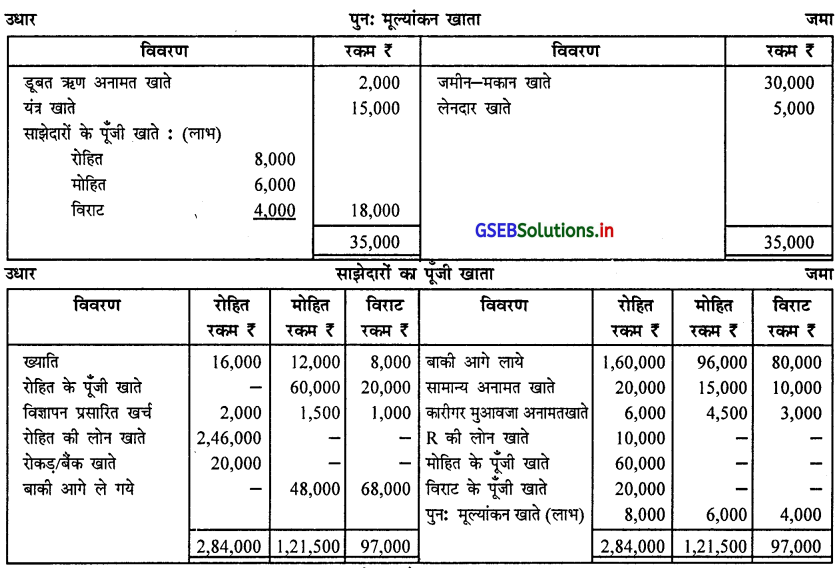

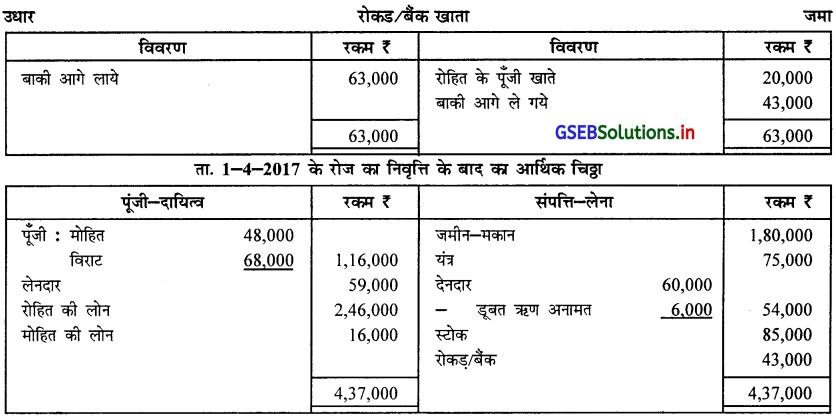

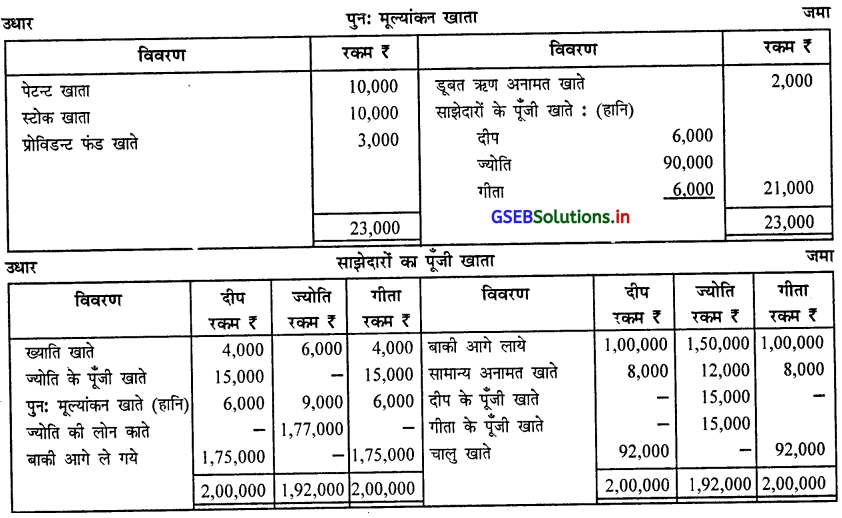

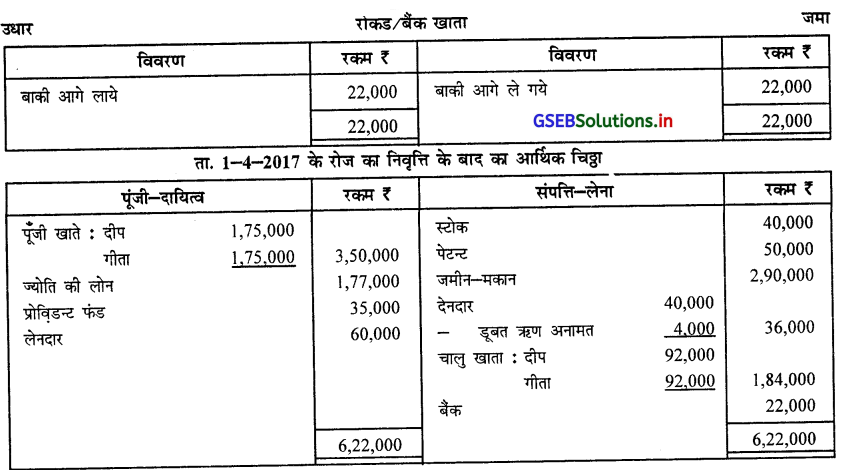

प्रश्न 6.

रोहित, मोहित और विराट 4 : 3 : 2 के अनुपात में लाभ-हानि बाँटने वाले साझेदार है । ता. 31-3-2017 के रोज का उनकी पेढी का आर्थिक चिठ्ठा नीचे दिया गया है :

ता. 1-4-2017 के रोज रोहित निवृत्त होता है । निवृत्ति की शर्ते नीचे दी गई है :

(1) जमीन-मकान की किंमत ₹ 1,80,000 गिननी है।

(2) यंत्र की किंमत ₹ 15,000 से घटानी है ।

(3) देनदार पर 10% डूबत ऋण अनामत रखनी है।

(4) लेनदारों में से ₹ 5,000 चुकाना नहीं पड़ेगा।

(5) पेढ़ी की ख्याति का मूल्य ₹ 1,80,000 तय किया गया है।

(6) मोहित और विराट के नये लाभ-हानि का अनुपात 2 : 1 रखना है ।

(7) रोहित को ₹ 20,000 तुरंत ही चुकाना है, और बाकी रकम लोन के रूप में रखनी है।

पुनः मूल्यांकन खाता, साझेदारों की पूँजी खाता और निवृत्ति के बाद का आर्थिक चिठ्ठा तैयार करो ।

उत्तर :

स्पष्टता :

रोहित, मोहित और विराट का पुराना अनुपात 4 : 3 : 2

मोहित और विराट के नये लाभ-हानि का अनुपात 2 : 1

लाभ = नया अनुपात – पुराना अनुपात

मोहित का लाभ = \(\frac{2}{3}-\frac{3}{9}\) = \(\frac{6-3}{9}=\frac{3}{9}\) विराट का लाभ = \(\frac{1}{3}-\frac{2}{9}\) = \(\frac{3-2}{9}=\frac{1}{9}\)

लाभ का अनुपात = \(\frac{3}{9}: \frac{1}{9}\) = 3 : 1

ख्याति का रोजनामचा :

![]()

प्रश्न 7.

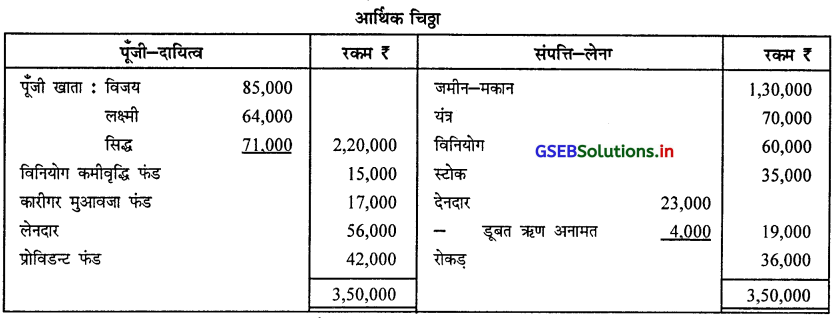

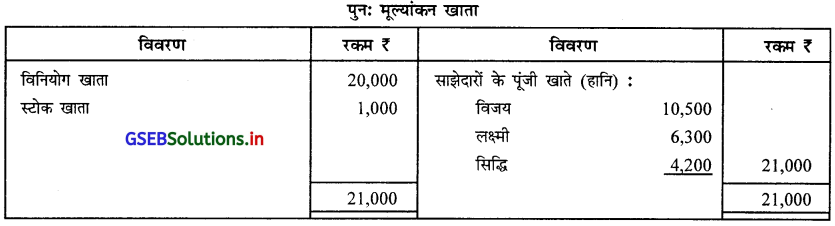

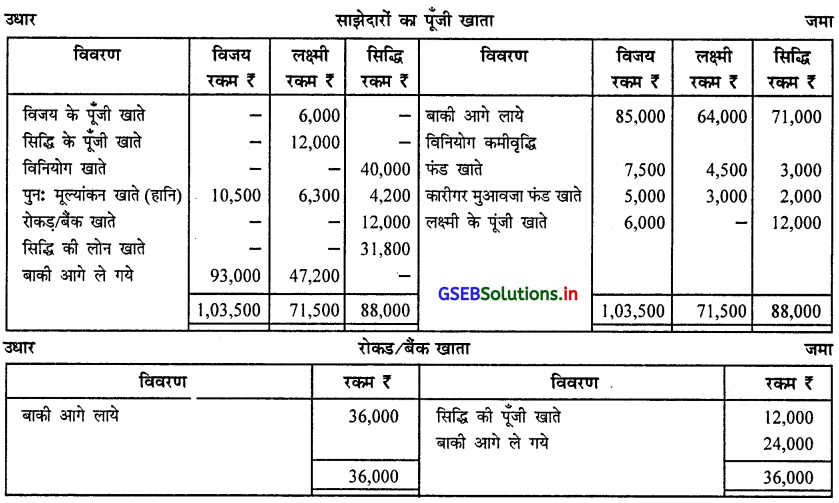

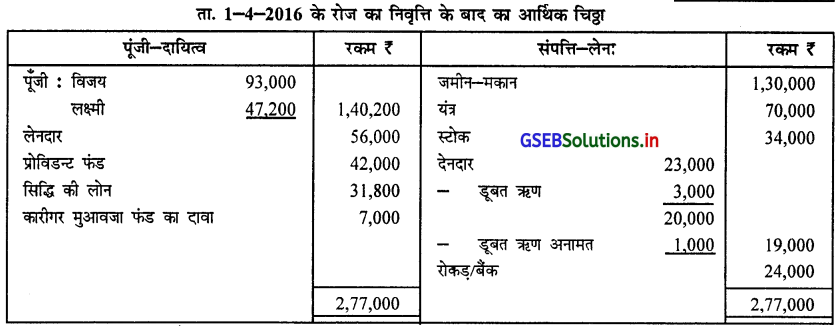

विजय, लक्ष्मी और सिद्धि एक पेढी के 5 : 3 : 2 के प्रमाण में लाभ-हानि बाँटने वाले साझेदार हैं । ता. 1-4-2016 के रोज सिद्धि

निवृत्त होती है । निवृत्ति की शर्ते नीचे दिये गये अनुसार थी :

(1) विजय और लक्ष्मी के नये लाभ-हानि का अनुपात 2 : 3 रखना है ।

(2) पेढी की ख्याति का मूल्यांकन ₹ 60,000 करना है ।

(3) विनियोग की बाजार किंमत ₹ 40,000 है, जिस किंमत से विनियोग सिद्धि ले जायेगी ।

(4) देनदारों में से ₹ 3,000 डूबत ऋण के अपलिखित करो और 5% डूबत ऋण अनामत रखनी है ।

(5) बही में दर्शाये गये स्टोक की किंमत उसकी लागत किंमत की अपेक्षा ₹ 1,000 से अधिक तय किया गया है ।

(6) कारीगर मुआवजा ₹ 7,000 का दावा मंजूर किया ।

(7) सिद्धि को ₹ 12,000 रोकड़ चूकाया ।

ता. 31-3-2016 के रोज का उनकी पेढी का आर्थिक चिठ्ठा नीचे दिया गया है :

आवश्यक खाते तैयार करके निवृत्ति के बाद का आर्थिक चिठ्ठा तैयार करो ।

उत्तर :

स्पष्टता :

विजय, लक्ष्मी और सिद्धि का पुराना अनुपात 5 : 3 : 2

विजय और लक्ष्मी के नये लाभ-हानि का अनुपात 2 : 3

लाभ = नया अनुपात – पुराना अनुपात

![]()

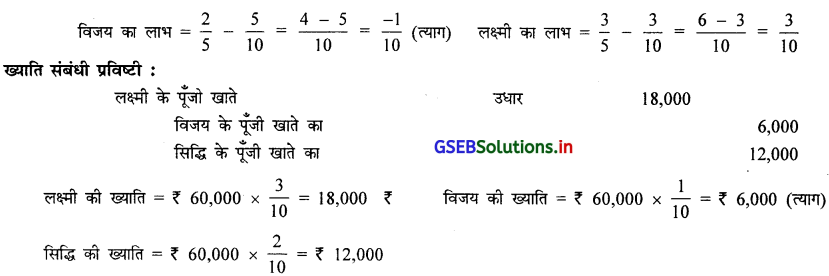

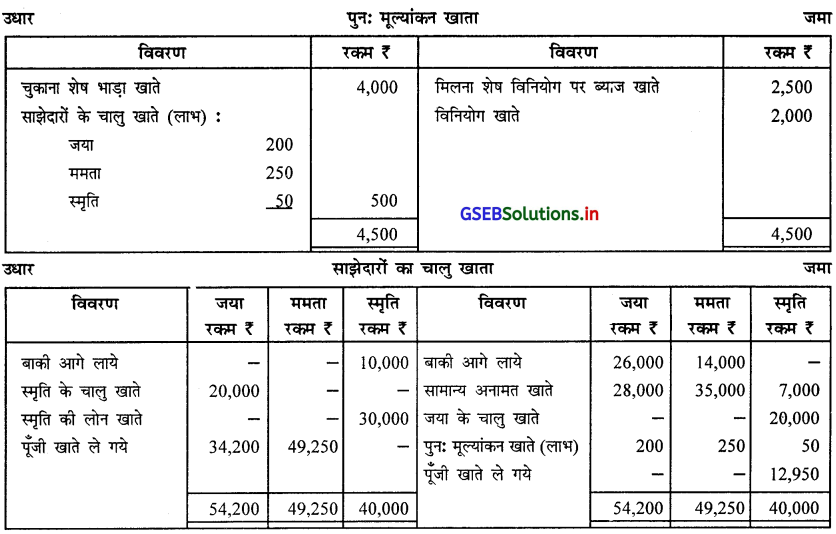

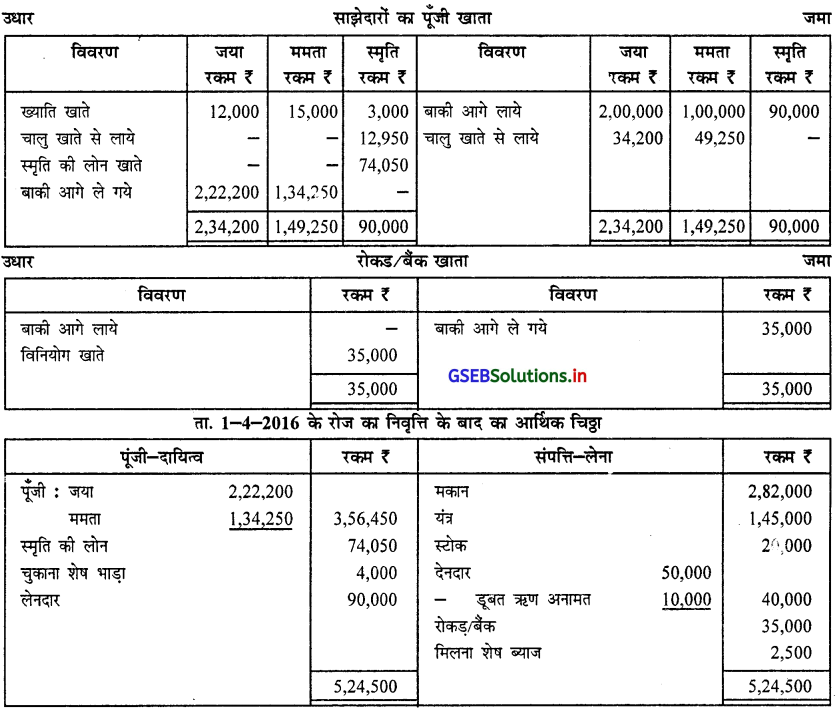

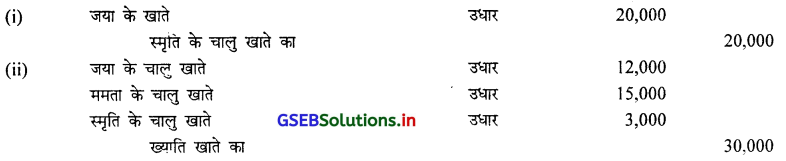

प्रश्न 8.

जया, ममता और स्मृति \(\frac {2}{5}\), \(\frac {5}{10}\) और \(\frac {1}{10}\) के भाग से लाभ-हानि बाँटने वाले साझेदार हैं । ता. 31-3-2016 के रोज उनकी पेढी का आर्थिक चिठ्ठा नीचे दिया गया है :

ता. 1-4-2017 से स्मृति साझेदार के रूप में निवृत्त हुई । निवृत्ति के समय साझेदारों ने तय किया कि –

(1) भाड़ा चुकाना बाकी ₹ 4,000 है।

(2) विनियोग पर ब्याज ₹ 2,500 मिलना बाकी है ।

(3) विनियोग ₹ 35,000 में बेच दिया ।

(4) पेढ़ी की ख्याति ₹ 2,00,000 तय की गई।

(5) भविष्य में लाभ-हानि जया और ममता 1 : 1 के अनुपात में बाँट लेंगे ।

आवश्यक खाते तैयार करके निवृत्ति के बाद का आर्थिक चिठ्ठा तैयार करो ।

उत्तर:

स्पष्टता :

स्मृति की ख्याति = ₹ 2,00,000 × \(\frac {1}{10}\) ₹ 20,000

ख्याति संबंधी-प्रविष्टी :

![]()

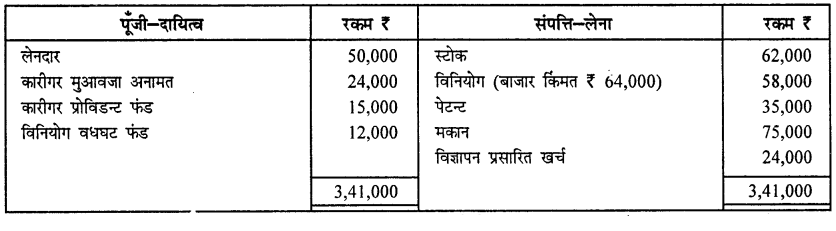

प्रश्न 9.

माधव, राधा और गोपी \(\frac {1}{2}\), \(\frac {1}{3}\) और \(\frac {1}{6}\) के भाग से लाभ-हानि बाँटने वाले साझेदार हैं । ता. 31-3-2016 के रोज उनकी पेढी का आर्थिक चिठ्ठा नीचे दिया गया है :

राधा तारीख 1-4-2016 से साझेदार के रूप में निवृत्त हुई । साझेदारों के बीच तय किया गया कि –

(1) पेटन्ट की किंमत 20% घटानी है, जबकि मकान की लिंमत 90% तक घटानी है ।

(2) कारीगर मुआवजा अनामत की जिम्मेदारी ₹ 30,000 तय की गई है।

(3) देनदार पर डूबत ऋण अनामत 5% से बढानी है ।

(4) राधा को ख्याति पेटे ₹ 40,000 चुकाये है ।

(5) पहले के वर्षों में अपलिखित डूबत ऋण के ₹ 3,000 में से ₹ 500 प्राप्त हुए ।

(6) राधा को ₹ 5,000 रोकड़ चुकाया और बाकी रकम दो समान वार्षिक किस्त में 10% ब्याज सहित चुकाना है।

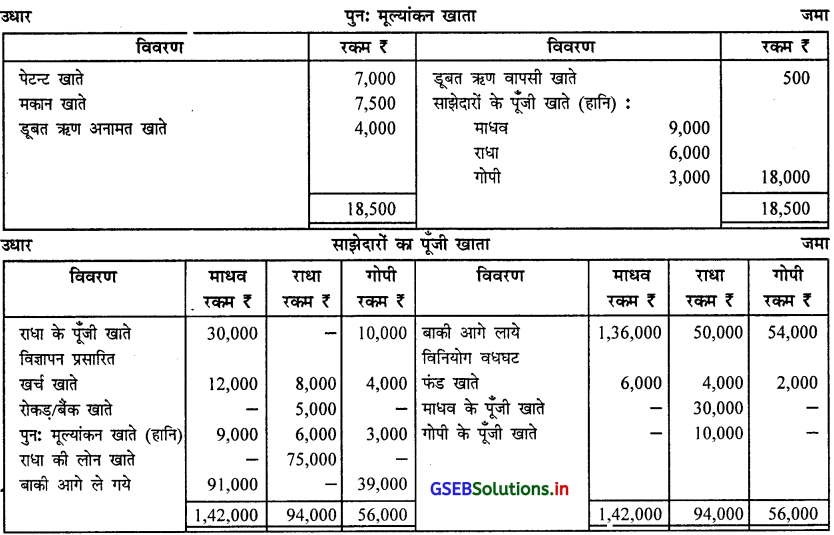

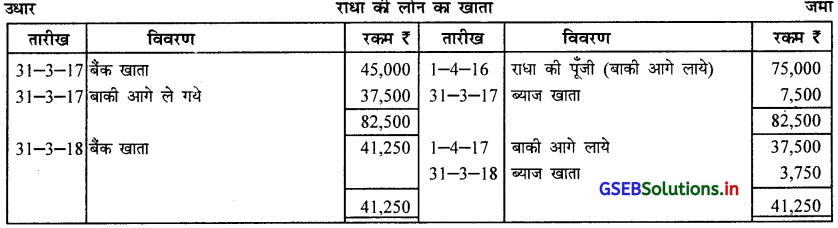

पुनः मूल्यांकन खाता, साझेदारों का पूँजी खाता और आर्थिक चिठ्ठा तैयार करो और राधा की लोन का खाता भी अंतिम भुगतान तक का तैयार करो।

उत्तर :

![]()

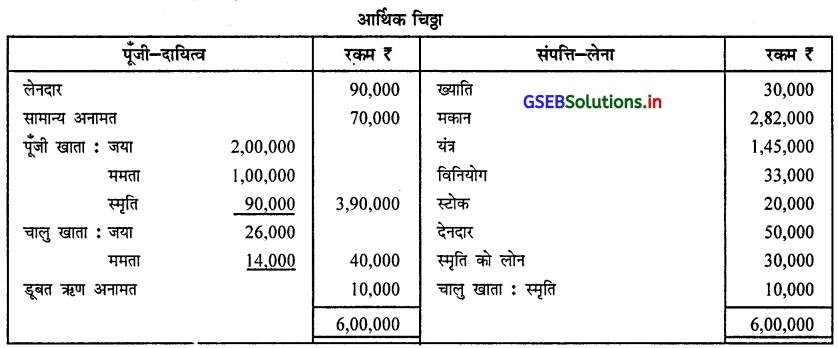

प्रश्न 10.

दीप, ज्योति और गीता उनकी पूंजी के अनुपात में लाभ-हानि बाँटने वाले साझेदार हैं । ता. 31-3-2017 के रोज उनकी पेढ़ी का आर्थिक चिठ्ठा नीचे दिया गया है :

ऊपर दी गई तारीख पर ज्योति निवृत्त होती है। साझेदारों ने तय किया कि –

(1) दीप और गीता के नये लाभ-हानि का प्रमाण 1 : 1 रखना है । ख्याति का मूल्य ₹ 70,000 तय किया गया ।

(2) देनदारों पर डूबत ऋण अनामत 10% तक घटाना है।

(3) स्टोक उसकी लागत किंमत की अपेक्षा 25% अधिक किंमत से दर्शाया गया है, जो लागत किंमत से लिखना है।

(4) ट्रेडमार्क के ₹ 60,000 चालू वर्ष में चुकाया है, जो कुल 6 वर्ष के लिये है।

(5) प्रोविडन्ट फंड की जिम्मेदारी ₹ 35,000 तय हुई है।

(6) नयी पेढी की कुल पूँजी पुरानी पेढी की कुल पूँजी जितनी ही रखनी है । यह पूँजी दीप और गीता उनके नये लाभ-हानि के प्रमाण । में रखना है । इसके लिये अंतर की राशि उनके चालु खाते ले जानी है।

आवश्यक खाते और निवृत्ति के बाद का आर्थिक चिठ्ठा तैयार करो ।

उत्तर :

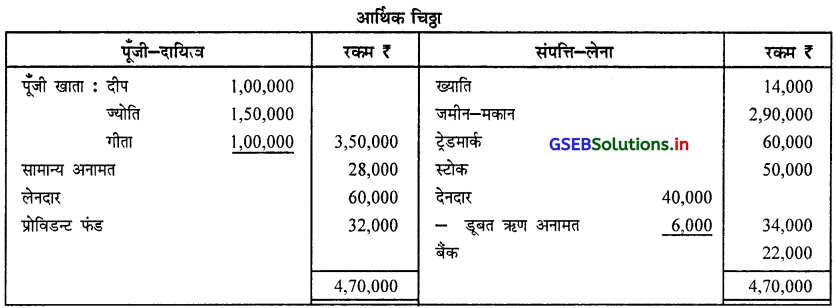

स्पष्टता :

(1) दीप और गीता का नया अनुपात = 1 : 1

दीप, ज्योति ओर गीता का पुराना अनुपात = 2 : 3 : 2

लाभ = नया अनुपात – पुराना अनुपात

दीप का लाभ = \(\frac{1}{2}-\frac{2}{7}\) = \(\frac{7-4}{14}=\frac{3}{14}\) गीता का लाभ = \(\frac{1}{2}-\frac{2}{7}\) = \(\frac{7-4}{14}=\frac{3}{14}\)

लाभ का अनुपात = \(\frac{3}{14}: \frac{3}{14}\) अर्थात् 3 : 3 अर्थात् 1 : 1

(2) नयी पेढी की कुल पूँजी पुरानी कुल पूँजी ₹ 3,50,000 जितना दीप और गीता के लाभ-हानि के प्राण 1 : 1 में रखना है।

दिप की पूँजी = ₹ 3,50,000 × \(\frac {1}{2}\) = ₹ 1,75,000 गीता की पूँजी = ₹ 3,50,000 × \(\frac {1}{2}\) = ₹ 1,75,000

![]()

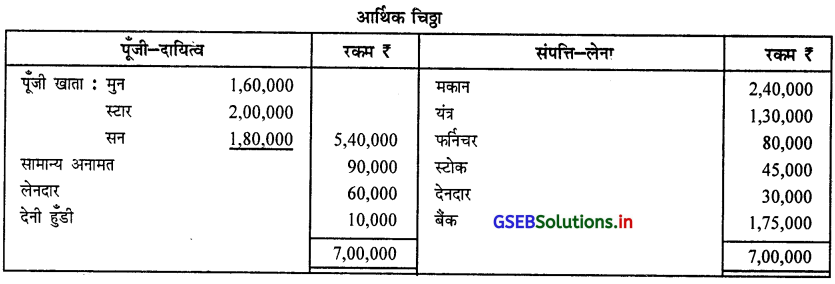

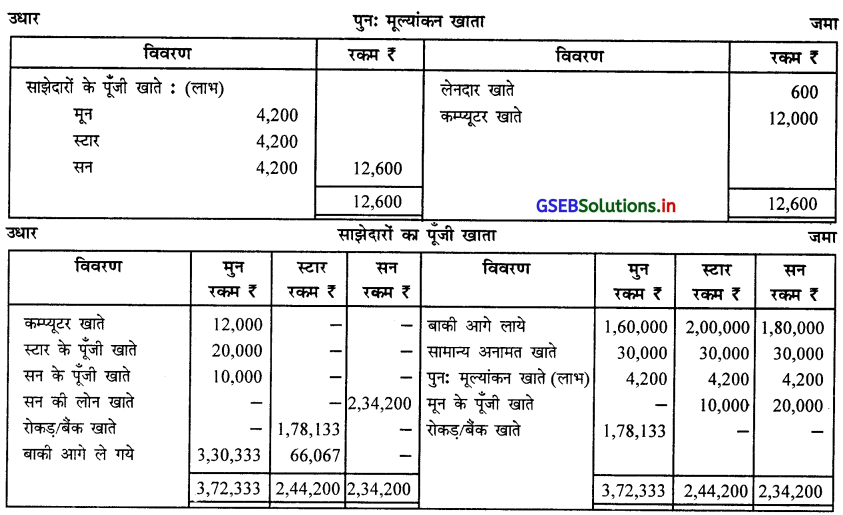

प्रश्न 11.

मुन, स्टार और सन एक पेढी के साझेदार है । ता. 31-3-2017 के रोज सन निवृत्त होता है । मुन और स्टार भविष्य में लाभहानि 5 : 1 के प्रमाण में बाँटते है । ता. 31-3-2017 के रोज उनकी पेढी का आर्थिक चिठ्ठा नीचे दिये गये अनुसार है:

निवृत्ति की शर्ते नीचे दिये गये अनुसार है :

(1) पेढ़ी की ख्याति का मूल्यांकन ₹ 60,000 करना है ।

(2) लेनदारों को एक मास के बाद चूकाना है, उसे तुरंत ही वार्षिक 12% बट्टे से चुका दिया ।

(3) बही (चोपड़े) में अपलिखित कम्प्यूटर की किंमत ₹ 12,000 गिननी है और यह कम्प्यूटर मून ले जायेगा ।

(4) सन की निवृत्ति के बाद मुन और स्टार उनकी पूँजी नये लाभ-हानि के प्रमाण में रखेगें, अंतर की राशि बैंक खाते ले जानी है ।

आवश्यक खाते और निवृत्ति के बाद का आर्थिक चिठ्ठा तैयार करो ।

उत्तर :

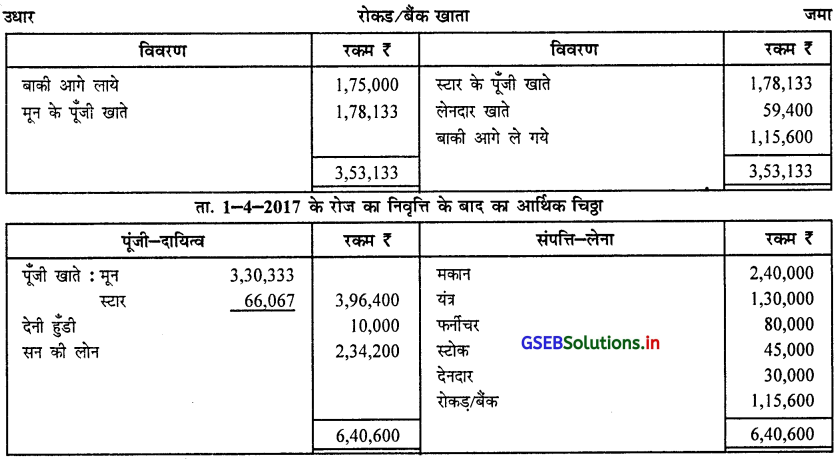

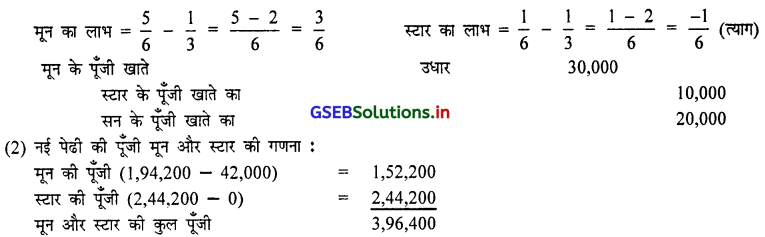

स्पष्टता :

(1) मून, स्टार और सन का पुराना अनुपात = 1 : 1 : 1

मून और स्टार का नया अनुपात = 5 : 1

लाभ = नया अनुपात – पुराना अनुपात

मून और स्टार के नये लाभ-हानि के प्रमाण 5 : 1 में,

मून की पूँजी = ₹ 3,96,400 × \(\frac {5}{6}\) = ₹ 3,30,333 स्टार की पूँजी = ₹ 3,96,400 × \(\frac {1}{6}\) = ₹ 66,067

![]()

प्रश्न 12.

E, M और I 5 : 3 : 2 के प्रमाण में लाभ-हानि बाँटने वाले साझेदार हैं । ता. 31-3-2017 के रोज उनकी पेढी का आर्थिक चिठ्ठा नीचे दर्शाये गये अनुसार है :

तारीख 31-3-2017 के रोज I निवृत्त होता है । निवृत्ति की शर्ते नीचे दिये गये अनुसार है :

(1) I का लाभ का भाग E और M 2 : 3 के प्रमाण में प्राप्त करेंगे।

(2) पेढी की ख्याति का मूल्यांकन ₹ 1,00,000 से किया गया ।

(3) देनदारों पर डूबत ऋण अनामत 10% से बढानी है ।

(4) मकान की किंमत 10% गिननी है ।

(5) यंत्रो की किंमत 10% घटानी है।

(6) ता. 30-6-2017 के रोज पूरा होते वर्ष के लिये बीमा प्रीमियम ₹ 24,000 चुकाया है।

(7) I की निवृत्ति के बाद E और M उनकी कुल पूजी ₹ 1,00,000 नये लाभ-हानि के प्रमाण में रखनी है।

आवश्यक खाता और निवृत्ति के बाद का आर्थिक चिठ्ठा तैयार करो ।

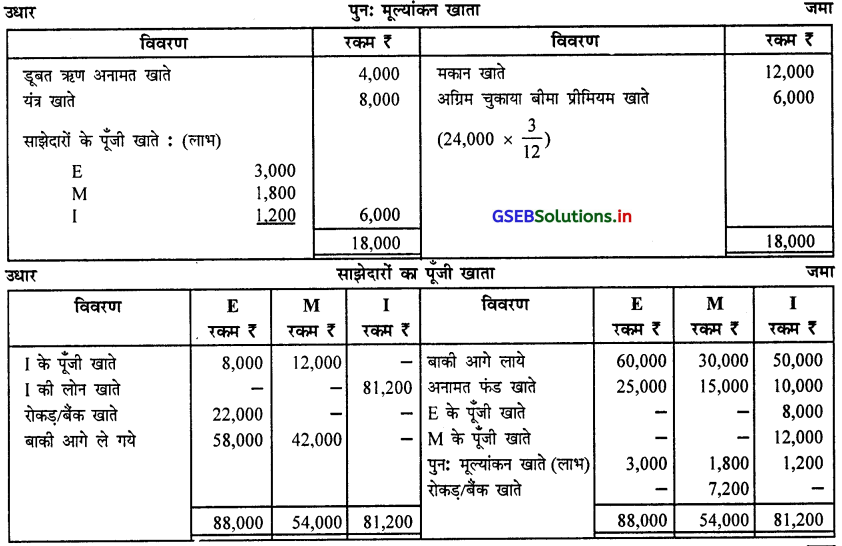

उत्तर:

स्पष्टता :

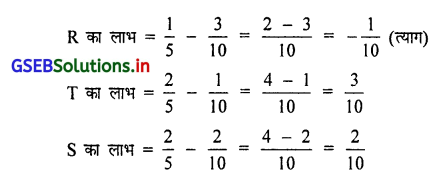

(1) E, M और I का पुराना अनुपात = 5 : 3 : 2 E और M का लाभ का अनुपात = 2 : 3

लाभ = निवृत्त साझेदार के लाभ का भाग × लाभ का अनुपात

(2) E, M की कुल पूँजी ₹ 1,00,000 नये प्रमाण में रखनी है । (29 : 21)

E की पूंजी = 1,00,000 × \(\frac {29}{50}\) = ₹ 58,000 M की पूँजी = 1,00,000 × \(\frac {21}{50}\) = ₹ 42,000

![]()

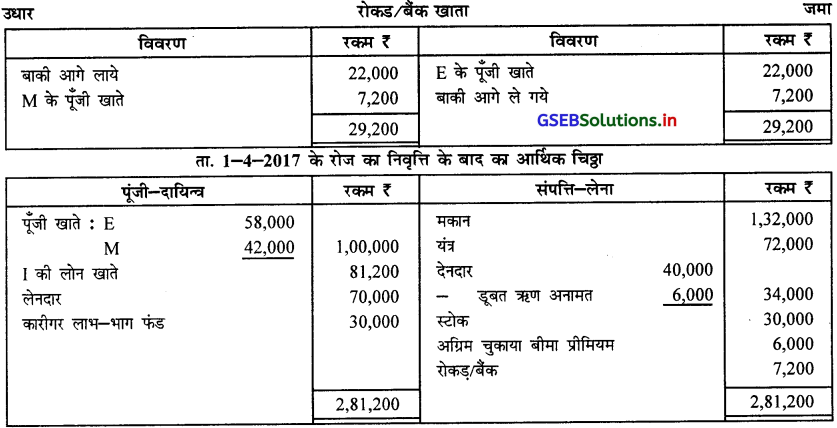

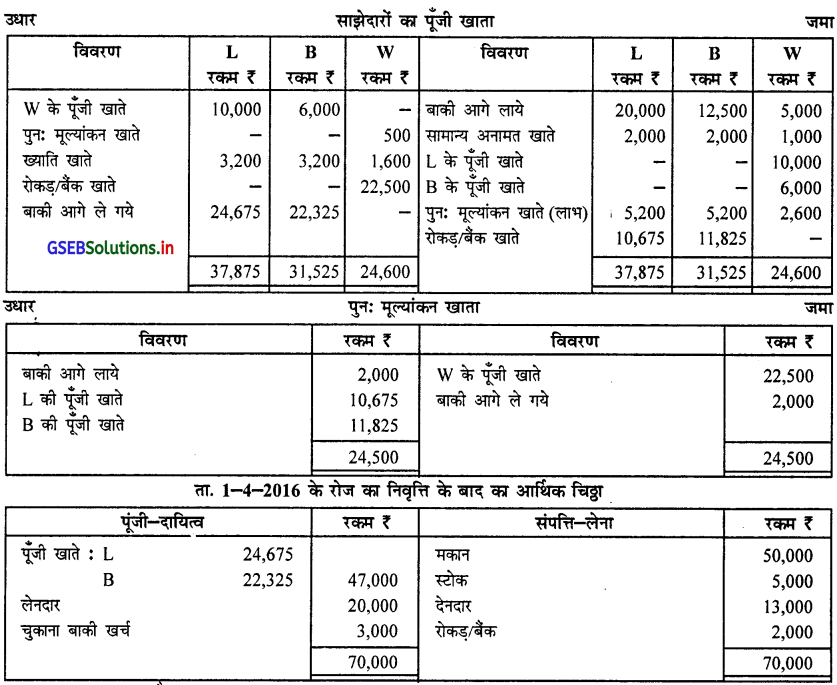

प्रश्न 13.

L, B और W 2 : 2 : 1 के अनुपात में लाभ-हानि बाँटने वाले साझेदार है । ता. 31-3-2016 के रोज उनकी पेढी का आर्थिक चिठ्ठा नीचे दिये गये अनुसार है :

तारीख 1-4-2016 से W निवृत्त होता है । निवृत्ति की शर्ते नीचे दिये गये अनुसार तय की गई –

(1) मकान की बाजार किंमत ₹ 50,000 है ।

(2) स्टोक की बही किंमत उसकी लागत किंमत की अपेक्षा 10% अधिक है। स्टोक उसकी लागत किंमत से लिखना है ।

(3) W के निजी खर्च के चुकाये गये ₹ 500 लाभ-हानि खाते उधार किया है ।

(4) पेढी की ख्याति का मूल्यांकन ₹ 80,000 किया गया ।

(5) W के लाभ के मात्र में से \(\frac {5}{40}\) भाग L और \(\frac {3}{40}\) भाग B को मिलेगा ।

(6) W को चुकाने योग्य रकम रोकड़ में चुका देनी है, जो राशि L और B इस प्रकार रोकड़ में लायेंगे की जिससे उनकी पूँजी नये लाभ-हानि के अनुपात में रहेगी।

आवश्यक खाता और नयी पेढी का आर्थिक चिठ्ठा तैयार करो ।

उत्तर :

स्पष्टता :

(1) L, B और W का पुराना अनुपात = 2 : 2 : 1

L का लाभ = \(\frac{5}{40}\) B का लाभ = \(\frac{3}{40}\) लाभ का अनुपात = 5 : 3

नया अनुपात = पुराना अनुपात + लाभ L का नया अनुपात

L का नया अनुपात = \(\frac{2}{5}+\frac{5}{40}\) = \(\frac{16+5}{40}=\frac{21}{40}\) B का नया अनुपात = \(\frac{2}{5}+\frac{3}{40}\) = \(\frac{16+3}{40}=\frac{19}{40}\)

L और B का नया अनुपात = \(\frac{21}{40}: \frac{19}{40}\) अर्थात् 21 : 19

W को मिलने योग्य ख्याति = 80,000 × \(\frac{1}{5}\) = ₹ 16,000

![]()

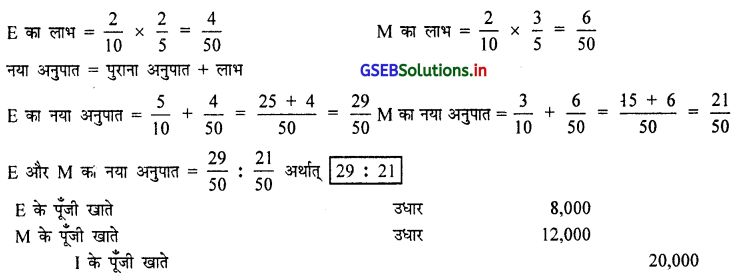

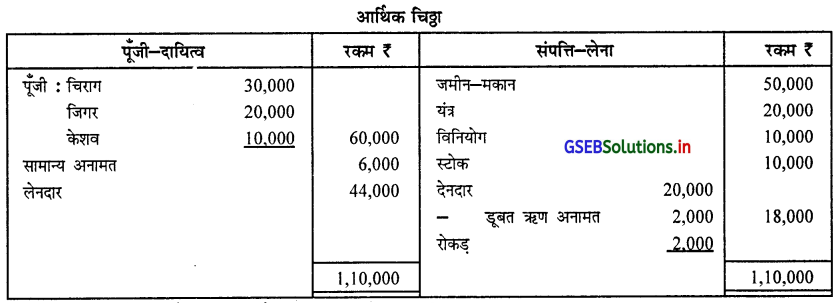

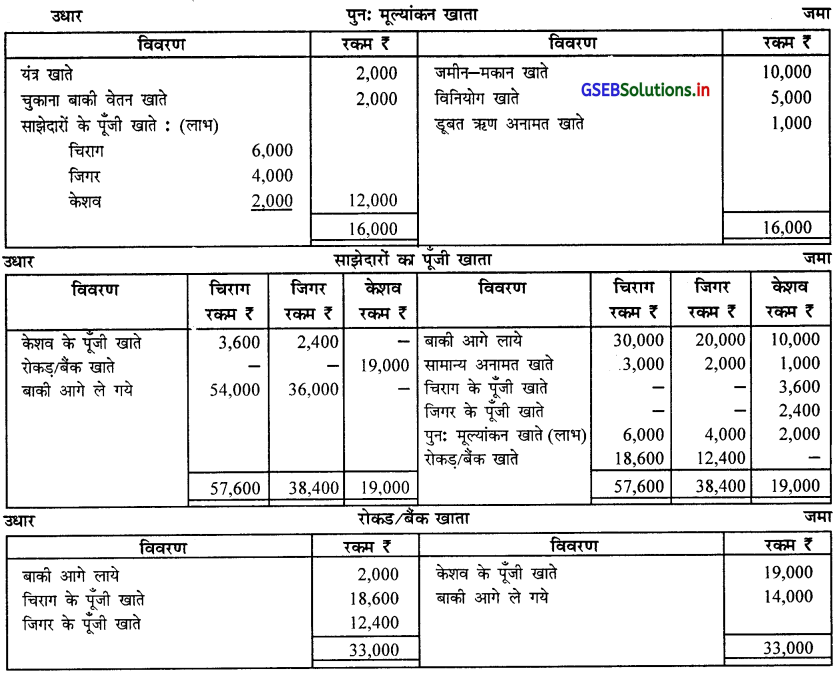

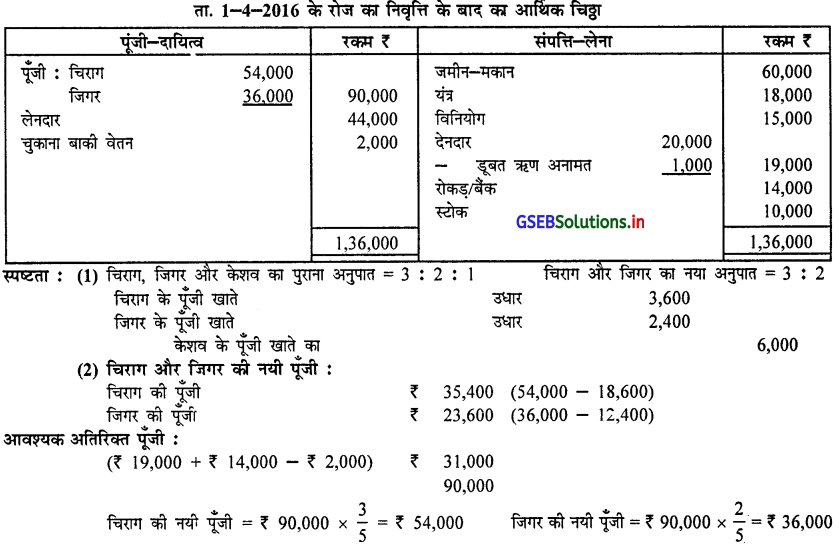

प्रश्न 14.

चिराग, जिगर और केशव 3 : 2 : 1 के अनुपात में लाभ-हानि बाँटने वाले साझेदार है । उनकी पेढी का तारीख 31-3-2016 के रोज का आर्थिक चिठ्ठा नीचे दिया गया है :

ता. 31-3-2016 के रोज केशव निवृत्त होता है । निवृत्ति के समय निश्चित की गई शर्त नीचे दिये गये अनुसार है :

(1) जमीन-मकान की किंमत 20% से बढानी है।

(2) यंत्रो की किंमत 90% तक गिननी है।

(3) विनियोग की बाजार किंमत बही किंमत के 150% है ।

(4) देनदारों पर डूबत ऋण अनामत 5% से घटानी है ।

(5) पेढी की ख्याति ₹ 36,000 तय की गई है ।

(6) एक कारीगर को ₹ 2,000 वेतन चूकाना बाकी है ।

(7) चिराग और जिगर इतनी रोकड़ पेढ़ी में लायेंगे की जिससे केशव की लेनी रकम चुका दी जाये और पेढी में ₹ 14,000 कार्यशील पूंजी के लिये सिलक रहे और नयी पेढी में नयी पूँजी उनके लाभ-हानि के प्रमाण में रहेगी।

आवश्यक काता और नयी पेढी का आर्थिक चिठ्ठा तैयार करो ।

उत्तर :

![]()

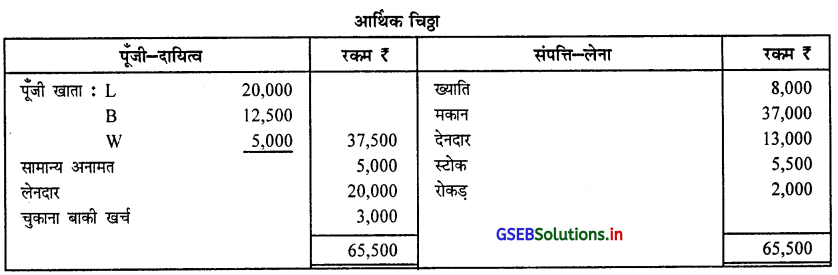

प्रश्न 15.

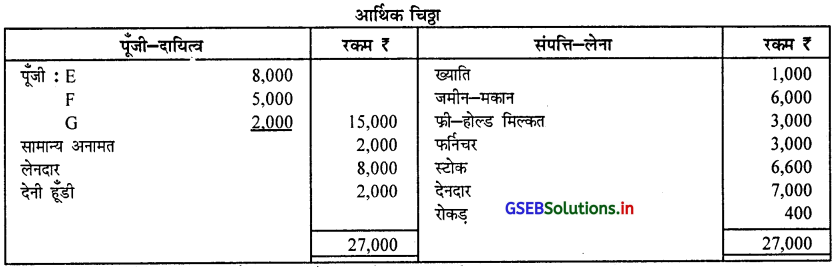

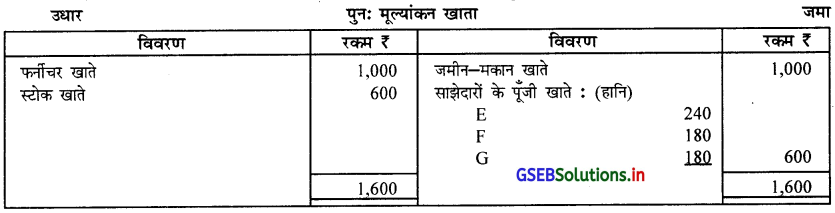

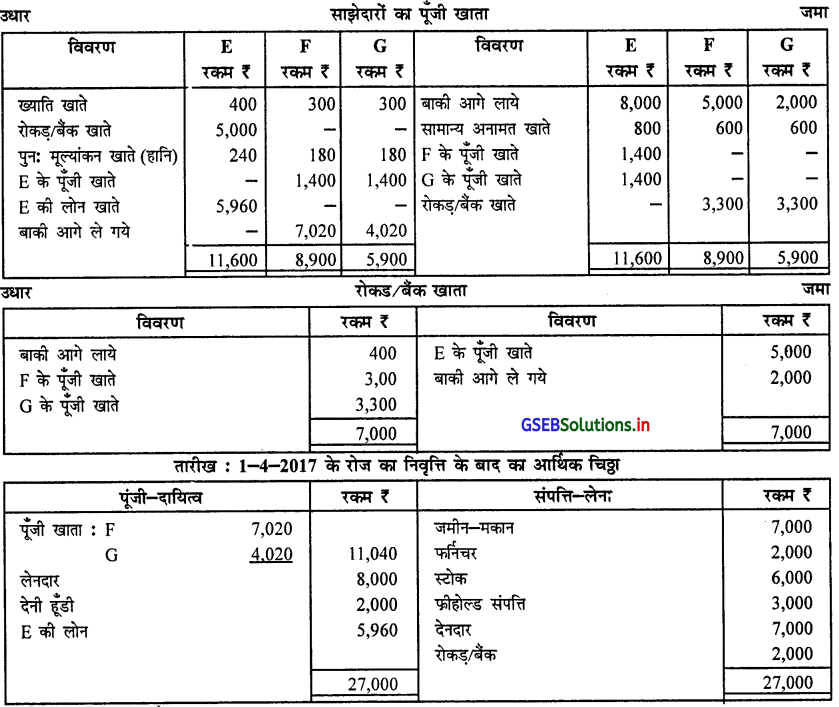

E, F और G 4 : 3 : 3 के अनुपात में लाभ-हानि बाँटने वाले एक पेढी के साझेदार हैं । E ता. 31-3-2017 के रोज निवृत्त होता है । उस दिन का आर्थिक चिठ्ठा नीचे दर्शाये गये अनुसार है :

साझेदारी करार में हुए प्रावधान और साझेदारों ने तय किये अनुसार, साझेदार निवृत्त हो तब,

(1) पेढी की ख्याति की किंमत ₹ 7,000 तय करनी ।

(2) जमीन-मकान के ₹ 7,000 और फर्निचर के ₹ 2,000 की किंमत तय हुई ।

(3) स्टोक 10% अधिक किंमत से बताया गया है । E को ₹ 5,000 तुरंत ही चुका देना है और बाकी की रकम लोन के रूप में रखनी है।

(4) F और G ने E को चुकाने के लिए और ₹ 2,000 कार्यशील पूजी के रूप में (रोकड़) रखने के लिये समान हिस्से से अनावश्यक रोकड़ लानी रहेगी।

लाभ-हानि समायोजन खाता, रोकड़ खाता, पूंजी खाता और नया आर्थिक चिठ्ठा तैयार करो ।

उत्तर :

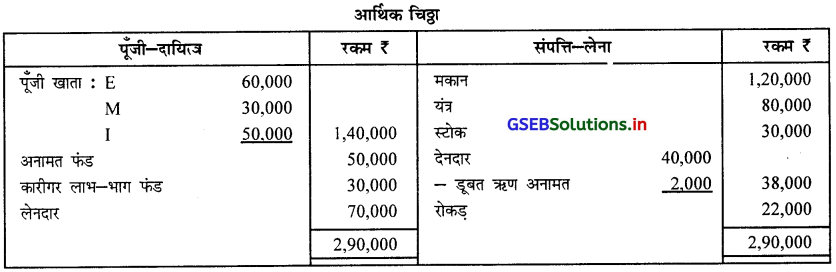

स्पष्टता :

(1) E, F और G का पुराना अनुपात = 4 : 3 : 3

F और G का नया अनुपात = 1 : 1

E के मिलने योग्य भाग की ख्याति = ₹ 7,000 × \(\frac {4}{10}\) = ₹ 2,800

F के चुकाने योग्य भाग की ख्याती = ₹ 2,800 × \(\frac {1}{2}\) ₹ 1,400

G के चुकाने योग्य भाग की ख्याति = ₹ 2,800 × \(\frac {1}{2}\)

(2) F और G की नयी पूँजी :

F की पूँजी (7,020 – 3,300) = ₹ 3,720

G की पूंजी (4,020 – 3,300) = ₹ 720

अतिरिक्त आवश्यक पूँजी :

(E को ₹ 5,000 + 2,000 अंतिम रोकड़ शेष – प्रारंभिक बाकी 400) = ₹ 6,600

F और G की कुल पूँजी = ₹ 11,040

![]()

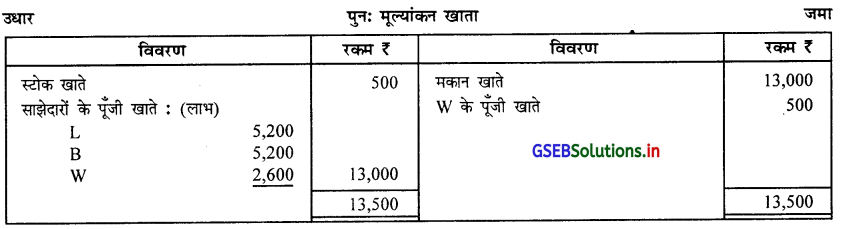

प्रश्न 16.

कमल, बिमल और विमल 1 : 2 : 3 के अनुपात में लाभ-हानि बाँटने वाले साझेदार हैं । ता. 31-3-2016 के रोज उनका आर्थिक चिठ्ठा निम्न अनुसार बाकीयाँ पर्शाता था :

ता. 31-5-2016 के रोज विमल की मृत्यु हुई । साझेदारी करार के अनुसार नीचे दी गई शर्ते हैं ।

(1) पेढी की ख्याति अंतिम तीन वर्ष के औसत लाभ की दो वर्ष की खरीदी जितनी गिनना है । अंतिम तीन वर्ष का लाभ क्रमशः ₹ 25,000, ₹ 40,000 और ₹ 25,000 था ।

(2) अंतिम तीन वर्ष का औसत लाभ के आधार पर मृत्यु की तारीख तक का लाभ गिनना है ।

(3) पूँजी पर वार्षिक 12% ब्याज गिनना है ।

विमल का पूँजी खाता तैयार करो ।

उत्तर :

स्पष्टता :

(1) लोन पर ब्याज = ₹ 10,000 × 6% \(\frac {2}{12}\) = ₹ 100

(2) पूँजी पर ब्याज = ₹ 30,000 × 12% × \(\frac {2}{12}\) = ₹ 600

(3) लाभ-हानि वितरण (उचित) में विमल का भाग = 30,000 × \(\frac {3}{6}\) × \(\frac {2}{12}\) = ₹ 2,500

(4) ख्याति की गणना :

ख्याति = औसत लाभ × खरीदी के वर्ष

= ₹ 30,000 × 2 = ₹ 60,000

विमल का ख्याति में हिस्सा = ₹ 60,000 × \(\frac {3}{6}\) = ₹ 30,000

विमल के ख्याति की राशि कमल और बिमल के बीच 1 : 2 में बाँटने पर,

कमल की ख्याति = ₹ 30,000 × \(\frac {1}{3}\) = ₹ 10,000

बिमल की ख्याति = ₹ 30,000 × \(\frac {2}{3}\) = ₹ 20,000

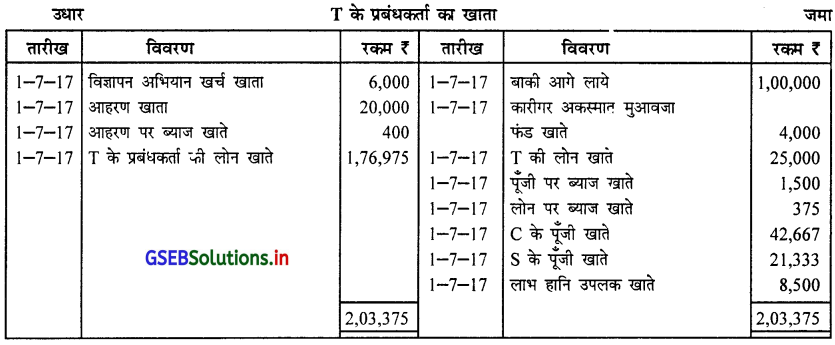

प्रश्न 17.

C, S और T 2 : 1 : 2 के अनुपात में लाभ-हानि बाँटने वाले साझेदार है । ता. 31-3-2017 के रोज उनकी पेढी का आर्थिक चिठ्ठा नीचे दर्शाये गये अनुसार है :

T की ता. 30-6-2017 के रोज मृत्यु हुई । साझेदारी करारनामा के अनुसार मृत्यु के समय नीचे दिये गये अनुसार हिसाबी असर देना आवश्यक है :

(1) पूजी पर वार्षिक 6% की दर से ब्याज देना है।

(2) आहरण पर वार्षिक 12% की दर से ब्याज वसूल करना है । ता. 1-5-2017 के रोज T ने ₹ 20,000 का आहरण किया था ।

(3) अंतिम तीन वर्ष के औसत लाभ की दो गुनी ख्याति गिननी है । अंतिम तीन वर्ष का लाभ नीचे दिये गये अनुसार है :

2014-15 ₹ 80,000, 2015-16 ₹ 75,000 और 2016-17 ₹ 85,000

(4) अंतिम वर्ष के लाभ के आधार पर लाभ में हिस्सा देना है। T के प्रबंधकर्ता का खाता तैयार करो ।

उत्तर :

स्पष्टता :

(1) पूँजी पर ब्याज : ₹ 1,00,000 × \(\frac{6}{100} \times \frac{3}{12}\) = ₹ 1,500

(2) आहरण पर ब्याज : (2 मास का) ₹ 20,000 × \(\frac{12}{100} \times \frac{2}{12}\) = ₹ 400

(3) लोन पर ब्याज : = ₹ 25,000 × \(\frac{6}{100} \times \frac{3}{12}\) = ₹ 375

(4) ख्याति की गणना :

ख्याति = औसत लाभ × खरीदी के वर्ष

= ₹ 80,000 × 2 = ₹ 1,60,000

C और S, T को उसके लाभ के प्रमाण में ख्याति देंगे ।

C, S और T का पुराना अनुपात = 2 : 1 : 2

C और S का पुराना अनुपात = लाभ का अनुपात = 2 : 1

ख्याति में T का भाग = 1,60,000 × \(\frac {2}{5}\) = ₹ 64,000

C को देने योग्य ख्याति = ₹ 64,000 × \(\frac {2}{3}\) = ₹ 42,667 S को देने योग्य ख्याति = ₹ 64,000 × \(\frac {1}{3}\) = ₹ 21,333

(5) लाभ-हानि उचित खाते : ₹ 85,000 × \(\frac {2}{5}\) × \(\frac {3}{12}\) = ₹ 8,500

![]()

प्रश्न 18.

E, V और M 3 : 2 : 1 के अनुपात में लाभ-हानि बाँटने वाले एक पेढी के साझेदार है । ता. 31-3-2016 के रोज उनकी पेढ़ी का आर्थिक चिठ्ठा नीचे दिया गया है :

ता. 1-10-2016 के रोज V की मृत्यु हुई । साझेदारी करारनामा और साझेदारों ने तय किये अनुसार,

(1) ख्याति का मूल्यांकन ₹ 1,20,000 किया ।

(2) E और M के लाभ-हानि का नया प्रमाण 2 : 1 रखना है ।

(3) V को मृत्यु की तारीख तक का लाभ-हानि में भाग गत वर्ष के लाभ-हानि में हिस्सा गत वर्ष के लाभ या नुकसान के आधार पर देना है ।

(4) देनदारों पर 10% डूबत ऋण अनामत रखनी है ।

(5) जमीन-मकान की किंमत 10% अधिक गिननी है ।

(6) V को 1,000 ₹ मासिक वेतन चुकाने योग्य है ।

(7) V के प्रबंधकर्ता को तुरंत ₹ 45,000 चुका देना है और बाकी की रकम दो समान वार्षिक किस्त में वार्षिक 10% ब्याज के साथ चुका देनी है।

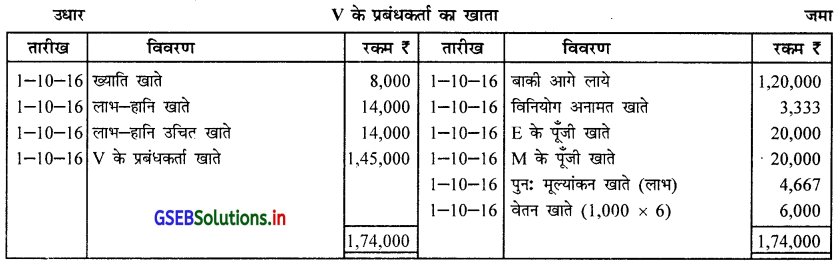

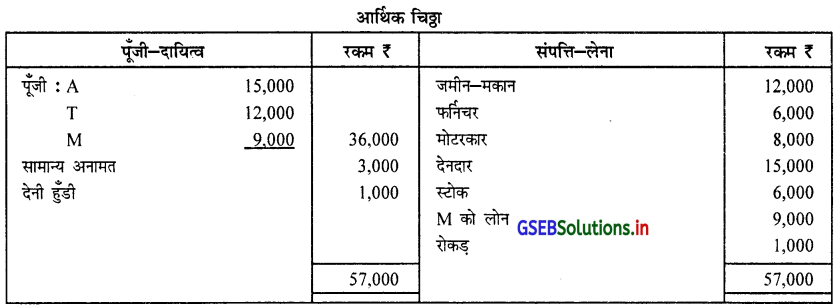

V का पूँजी खाता तथा उसके प्रबंधकर्ता का अंतिम भुगतान तक का खाता तैयार करो ।

उत्तर :

स्पष्टता :

(1) लाभ-हानि उचित खाता ₹ 42,000 × \(\frac{2}{6} \times \frac{6}{12}\) = ₹ 7,000

(2) ख्याति की गणना :

पेढी की कुल ख्याति = ₹ 1,20,000

V का ख्याति में हिस्सा = ₹ 1,20,000 × \(\frac{2}{6}\) = ₹ 40,000

E और M के लाभ का प्रमाण :

लाभ = नया अनुपात – पुराना अनुपात

E का लाभ = \(\frac{2}{3}-\frac{3}{6}\) = \(\frac{4-3}{6}=\frac{1}{6}\)

M का लाभ = \(\frac{1}{3}-\frac{1}{6}\) = \(\frac{2-1}{6}=\frac{1}{6}\)

∴ E और M का लाभ का अनुपात 1 : 1

∴ E और M समान हिस्से से V को ख्याति देंगे ।

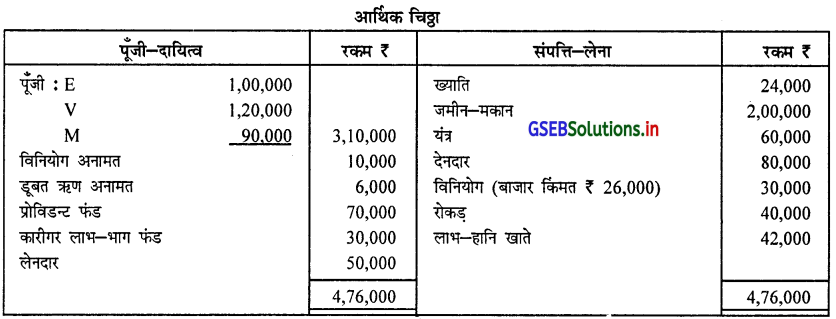

प्रश्न 19.

A, T और M 4 : 1 : 1 के अनुपात में लाभ-हानि बाँटने वाले साझेदार है । ता. 31-3-2017 के रोज पेढी का आर्थिक चिठ्ठा नीचे दिये गये अनुसार है :

ता. 1-7-2017 के रोज M की मृत्यु हुई । साझेदारी करारनामा और साझेदारों ने तय किये अनुसार –

(1) जमीन-मकान और फर्निचर की किंमत 10% से बढानी है।

(2) स्टोक की लागत किंमत ₹ 5,500 है, जो बही में लानी है ।

(3) देनदारों में से ₹ 400 टूबत ऋण के अपलिखित करना है ।

(4) ख्याति की किंमत ₹ 7,200 तय हुई ।।

(5) M को मृत्यु की तारीख तक के लाभ में हिस्सा बिक्री और लाभ के आधार पर देना है । गत वर्ष की बिक्री ₹ 8,00,000 है । चालु

वर्ष के दरम्यान प्रथम 3 मास की बिक्री ₹ 4,00,000 थी । गत वर्ष का लाभ ₹ 2,40,000 का है।

(6) M के प्रबंधकर्ता को ₹ 1,850 रोकड़ चुकाया और बाकी रकम दो समान वार्षिक किस्त में वार्षिक 12% ब्याज सहित चुकाई जायेगी।

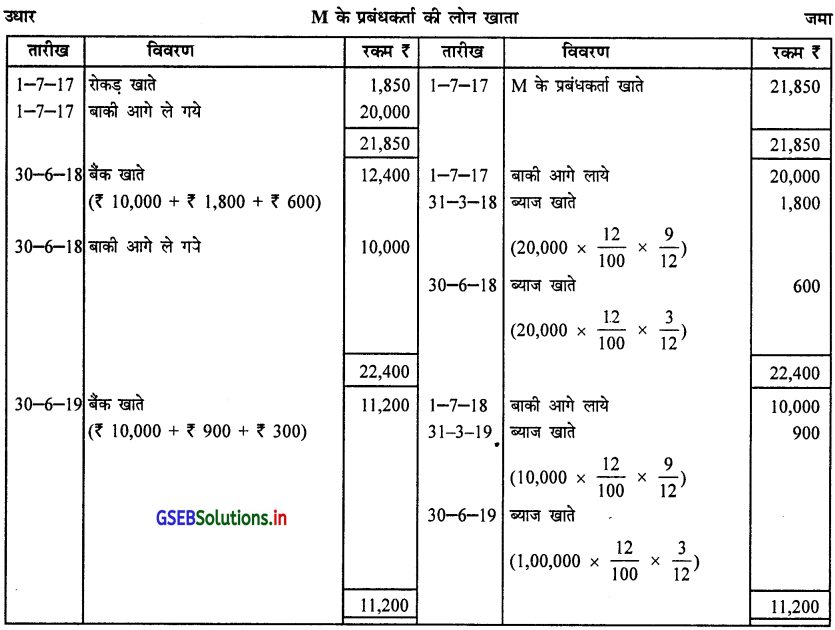

M के प्रबंधकर्ता का खाता तथा अंतिम भुगतान तक उसके प्रबंधकर्ता की लोन का खाता तैयार करो ।

उत्तर :

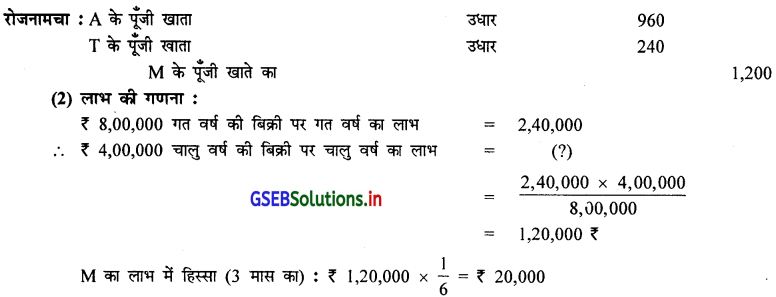

![]()

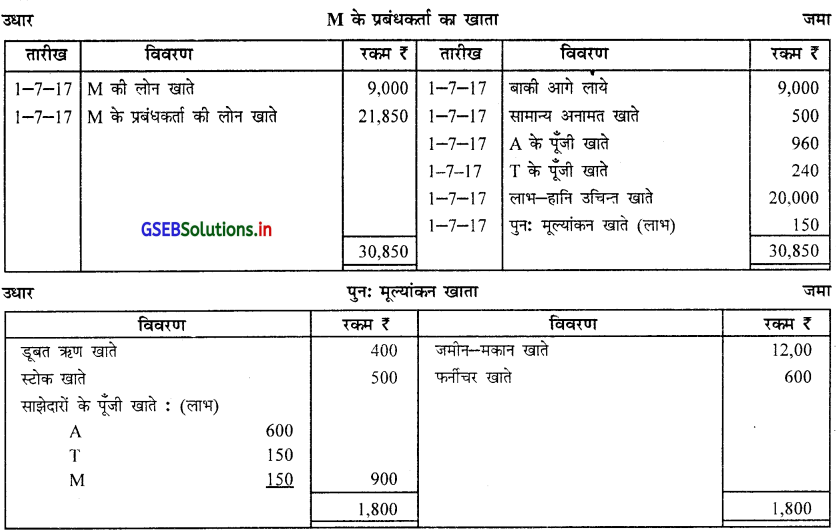

स्पष्टता :

(1) A, T और M का लाभ-हानि का पुराना अनुपात = 4 : 1 : 1

M को ख्याति में हिस्सा = 7,200 × \(\frac {1}{6}\) = ₹ 1,200

M की ख्याति को A और T के अनुपात 4 : 1 में लिखने पर,

A की ख्याति = 1,200 × \(\frac {4}{5}\) = ₹ 960 T की ख्याति = 1,200 × \(\frac {1}{5}\) = ₹ 240