Gujarat Board GSEB Textbook Solutions Class 12 Commerce Accounts Part 2 Chapter 2 डिबेन्चर के हिसाब Textbook Exercise Questions and Answers.

Gujarat Board Textbook Solutions Class 12 Accounts Part 2 Chapter 2 डिबेन्चर के हिसाब

स्वाध्याय – अभ्यास

प्रश्न 1.

प्रत्येक प्रश्न के उत्तर के लिये योग्य विकल्प चुने :

1. डिबेन्चर यह कंपनी के लिये ………………………. हैं ।

(अ) पूँजी

(ब) लेना

(क) दायित्व

(ड) संपत्ति

उत्तर :

(क) दायित्व

2. डिबेन्चर धारकों को कंपनी अपने डिबेन्चर पर ………………………. देती हैं ।

(अ) डिविडन्ड

(ब) ब्याज

(क) लाभ में हिस्सा

(ड) ब्याज और डिविडन्ड दोनों

उत्तर :

(ब) ब्याज

3. डिबेन्चर कितने प्रतिशत बट्टा से निर्गमित कर सकते हैं ?

(अ) 10%

(ब) 5%

(क) 20%

(ड) बोर्ड ओफ डिरेक्टर्स द्वारा तय की दर से

उत्तर :

(ड) बोर्ड ओफ डिरेक्टर्स द्वारा तय की दर से

4. कंपनी ने निर्गमित डिबेन्चर पक्की तलपट में किस शीर्षक के अंतर्गत दर्शाया जाता है ?

(अ) बिन – चालु दायित्व

(ब) शेयर पूँजी और अनामत

(क) चालु दायित्व

(ड) विनियोग

उत्तर :

(अ) बिन – चालु दायित्व

5. डिबेन्चर प्रीमियम से निर्गमित करते समय प्राप्त प्रीमियम की रकम किस खाते ले जायी जाती है ?

(अ) पूँजी अनामत खाते

(ब) सामान्य अनामत खाते

(क) प्रतिभूति प्रीमियम अनामत खाते

(ड) लाभ-हानि के पत्रक खाते

उत्तर :

(क) प्रतिभूति प्रीमियम अनामत खाते

![]()

6. डिबेन्चर प्रीमियम से निर्गमित करते समय प्राप्त प्रीमियम की रकम ………………….. है ।

(अ) राजस्व लाभ

(ब) पूँजी – हानि

(क) राजस्व हानि

(ड) पूँजी लाभ

उत्तर :

(ड) पूँजी लाभ

7. जब कंपनी द्वारा डिबेन्चर की संपूर्ण रकम आवेदन के समय ही मँगायी जाये तब वह रकम किस खाते जमा की जाती है ?

(अ) डिबेन्चर आवेदन खाते

(ब) डिबेन्चर आवेदन और आबंटन खाते

(क) डिबेन्चर आबंटन खाते

(ड) डिबेन्चर धारकों खाते

उत्तर :

(ब) डिबेन्चर आवेदन और आबंटन खाते

8. कंपनी पूँजी में से डिबेन्चर वापस करने का तय करे उसके पहले, कंपनी ने अपने निर्गमित डिबेन्चर की कुल अंकित मूल्य की रकम का …………………………… प्रतिशत डिबेन्चर वापसी अनामत खाते ले जाना पड़ेगा ।

(अ) 10

(ब) 25

(क) 100

(ड) 15

उत्तर :

(ब) 25

9. कंपनी लाभ में से डिबेन्चर वापस करने का तय करे उसके पहले उसने निर्गमित डिबेन्चर की कुल दार्शनिक किंमत की रकम का ……………………… प्रतिशत डिबेन्चर वापसी अनामत खाते ले जाना पड़ेगा ।

(अ) 10

(ब) 25

(क) 100

(ड) 15

उत्तर :

(क) 100

10. कंपनी कानून 2014 के अनुसार, वित्तीय वर्ष के अंत में अर्थात् कि 31 मार्च के दिन, जो डिबेन्चर वापस करने हो उसकी कुल अंकित मूल्य (Face Value) का कम से कम ……………………….. प्रतिशत जितनी रकम वर्ष के प्रारंभ में अर्थात् कि 30 अप्रैल तक 1 में विनियोग करना पड़ेगा ।

(अ) 25

(ब) 15

(क) 100

(ड) 10

उत्तर :

(ब) 15

![]()

प्रश्न 2.

निम्नलिखित प्रश्नों के दो-तीन वाक्यों में उत्तर दीजिए :

1. डिबेन्चर अर्थात् क्या ?

उत्तर :

व्यवसाय करनेवाली कंपनीयों को रकम उधार लेने की गर्भित अधिकार है । इस अधिकार के आधार पर कंपनी आम जनता

के पास से रकम उधार लेती है और जो व्यक्ति कंपनी को इस प्रकार रकम देता है उसे कंपनी खुद के दायित्व का स्वीकार करनेवाला दस्तावेज देती है । यह दस्तावेज डिबेन्चर कहलाता है । डिबेन्चर यह कंपनी का दायित्व दर्शानेवाला और दायित्व का स्वीकार करनेवाला दस्तावेज है, जिसे कंपनी की सामान्य महोर (Comman Seal) के साथ प्रकाशित किया जाता है । इस पर निश्चित दर से ब्याज दिया जाता है । शेयर की तरह इसका पंजीकरण भी शेयर बाजार में किया जाता है और बाजार किंमत के आधार पर इसका क्रय-विक्रय किया जा सकता है ।

2. डिबेन्चर धारक किसे कहते हैं ?

उत्तर :

बाजार में से कंपनी को रकम देकर डिबेन्चर खरीदनेवाले डिबेन्चर धारण करते है, वह कंपनी के डिबेन्चर धारक (Debenture holder) कहलाते है । कंपनी डिबेन्चर धारक को जो दस्तावेज देती है उसमें डिबेन्चर धारक का नाम, डिबेन्चर की संख्या, प्रति डिबेन्चर की रकम, डिबेन्चर को दिया हुआ क्रमांक नंबर, ब्याज के भुगतान की दर, ब्याज भुगतान का समय तथा डिबेन्चर की रकम भविष्य में कब वापस की जायेगी इसका उल्लेख इसमें किया होता है ।

3. कंपनी कानून, 2013 के अनुसार कितने वर्ष की अवधि के डिबेन्चर निर्गमित कर सकते है ?

उत्तर :

कंपनी कानून, 2013 में बताये गये अनुसार कोई भी कंपनी 10 वर्ष से अधिक समय के डिबेन्चर प्रकाशित नहीं कर सकती। जो कंपनियाँ इन्फ्रास्ट्रक्टर प्रोजेक्ट में काम करती हो वह 10 वर्ष से अधिक समय के डिबेन्चर प्रकाशित कर सकती है । परंतु अधिक से अधिक 30 वर्ष तक के डिबेन्चर प्रकाशित कर सकती है ।

4. ‘प्रतिभूति प्रीमियम अनामत खाता’ पक्की तलपट में कहाँ दर्शाया जाता है ?

उत्तर :

‘प्रतिभूति प्रीमियम अनामत खाता’ कंपनी के पक्की तलपट में ‘इक्विटी और दायित्व’ पक्ष में ‘बिन-चाल दायित्व’ के शीर्षक के तहत्दी र्घकालीन दायित्व के रूप में दर्शाया जाता है ।

5. डिबेन्चर बट्टा अर्थात् क्या ?

उत्तर :

कंपनी के आर्टिकल्स में अगर कोई नियंत्रण न हो तब कंपनी मूलकिंमत की अपेक्षा कम किंमत से डिबेन्चर बाहर प्रकाशित कर सकती है, यह कम ली गई रकम ‘बट्टा’ कहलाती है । जब बट्टे से डिबेन्चर बाहर प्रकाशित किया जाये तब जो रकम कंपनी को मिले वह बैंक खाते उधार होती है, बट्टे की रकम ‘डिबेन्चर बट्टा’ खाते उधार होती है और डिबेन्चर की पूरी किंमत डिबेन्चर खाते जमा होती है ।

![]()

6. डिबेन्चर बट्टा की रकम अपलिखित संबंधी प्रावधान बताइए ।

उत्तर :

डिबेन्चर बट्टा यह कंपनी की पूँजी हानि (Capital Loss) गिनी जाती है । इस पूँजी हानि को अति शीघ्रता से अपलिखित किया जाता है, परंतु यह रकम डिबेन्चर के जीवनकाल से अधिक नहीं होना चाहिए । यह रकम प्रतिभूति प्रीमियम अनामत खाते या लाभ-हानि के पत्रक के सामने अपलिखित की जाती है । इसके लिये निम्न प्रविष्टी दी जाती है : .

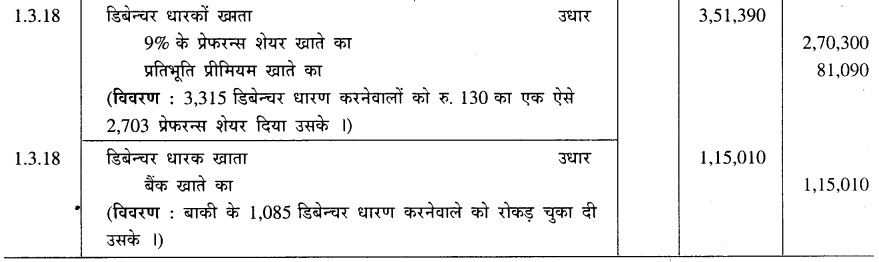

7. रोकड़ सिवाय के अवेज से डिबेन्चर निर्गमित करना अर्थात् क्या ?

उत्तर :

रोकड़ के अलावा के अवेज से डिबेन्चर निर्गमित करना

(Issue of Debentures for Consideration other than Cash) :

डिबेन्चर को रोकड़ के अलावा के अवेज से अमुक संयोगों में प्रकाशित किये जाते है । जैसे : मकान, यंत्र, जमीन, प्लान्ट और मशीनरी वगैरह संपत्तियों को खरीदा जाये तब सामने वाले विक्रेता को रोकड़ न देकर उतनी ही किंमत के डिबेन्चर दिये जाते है । उसी प्रकार किसी अन्य धंधे को खरीदना हो, तब धंधा को बेचनेवालों की खरीदकिंमत के रूप में कंपनी के डिबेन्चर दिये जाते है ।

प्रविष्टियाँ :

8. डिबेन्चर निर्गमित करते समय हुआ नुकसान अर्थात् क्या ?

उत्तर :

कंपनी के द्वारा डिबेन्चर की राशि वापस करते समय दिया जानेवाला प्रीमियम कंपनी के लिये हानि होता है । यह वापसी के समय के प्रीमियम की रकम ‘डिबेन्चर निर्गमित करते समय हुआ नुकसान खाते’ (Loss on Issue of Debentures account) उधार किया जाता है । डिबेन्चर प्रकाशित करते समय हुआ नुकसान डिबेन्चर वापसी के नुकसान के रूप में भी जाना जाता है ।

9. डिबेन्चर वापस करने के लिये रकम की आवश्यकता पूरी करने के लिये कंपनी द्वारा किस प्रकार रकम की व्यवस्था की जाती है ?

उत्तर :

डिबेन्चर वापस करने के लिये रकम की आवश्यकता पूरी करने के लिये कंपनी द्वारा निम्न रीति से रकम की व्यवस्था की जाती है:

- नये शेयर या डिबेन्चर प्रकाशित करके डिबेन्चर वापस किये जाये

- लाभ में से डिबेन्चर वापस किये जाये

- पूँजी में से डिबेन्चर वापस किये जाये

10. डिबेन्चर वापस करने की रीतियाँ (पद्धतियाँ) बताइए ।

उत्तर :

डिबेन्चर वापस करने की पद्धतियाँ निम्न हैं :

- डिबेन्चर मूलकिंमत से प्रकाशित कर, मूलकिंमत पर वापस किया जाये

- डिबेन्चर प्रीमियम से प्रकाशित कर, मूलकिंमत से वापस किया जाये

- डिबेन्चर बट्टा से प्रकाशित कर, मूलकिंमत पर वापस किया जाये

- डिबेन्चर प्रीमियम से प्रकाशित किये हो और प्रीमियम से वापस किया जाये

- डिबेन्चर बट्टा से प्रकाशित किये हो और प्रीमियम से वापस किया जाये

![]()

प्रश्न 3.

निम्नलिखित प्रश्नों के उत्तर सविस्तार दीजिए :

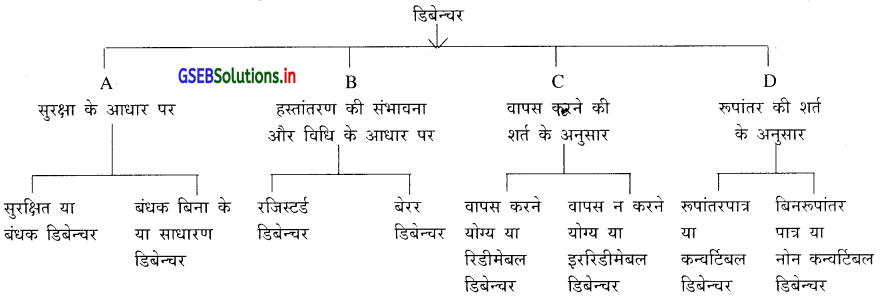

1. डिबेन्चर के प्रकार बताइए ।

उत्तर :

(A) सूरक्षा के आधार पर (on the Basis of Security)

(i) सुरक्षित या बंधक डिबेन्चर (Secured or Mortgage Debenture) : इस प्रकार के डिबेन्चर निर्गमित किये जाये तब कंपनी की कुछ या सभी संपत्तियाँ बंधक रखी जाती है । अर्थात् संपत्तियों पर भार खड़ा किया जाता है । यह भार दो प्रकार का होता है : स्थिर भार (Fixed Charge), जिसमें कंपनी की अमुक संपत्तियाँ बंधक रखी जाती है और अस्थिर भार या चलायमान भार (Floating Charge) जिसमें सामान्यतः कंपनी की पूरी संपत्तियाँ बंधक रखी जाती है । इस प्रकार बंधक रखी गई संपत्तियाँ डिबेन्चर धारकों की सहमति के बिना कंपनी बेच नहीं सकती ।

(ii) बंधक बिना के या साधारण ऋणपत्र (Un Secured or Simple or Naked Debentures) : कंपनी की कोई भी संपत्ति बंधक रख्ने बिना ऐसे डिबेन्चर प्रकाशित किये जाते है । ऐसे डिबेन्चर पर कंपनी डिबेन्चर धारकों को केवल भुगतान की तारीख को ब्याज देना और पकने की तारीख को डिबेन्चर की रकम वापस करना स्वीकार करती है । विनियोग कर्ता की दृष्टि से इस प्रकार के डिबेन्चर जोखमी कहलाते है ।

(B) हस्तांतरण की संभावना और विधि के आधार पर (As par Negotiability and Procedure for Redemptions) :

(i) रजिस्टर्ड डिबेन्चर (पंजीकृत) (Registered Debenture) : रजिस्टर्ड डिबेन्चर धारकों का नाम, पता या अन्य जानकारी कंपनी के रजिस्टर में दर्शाया गया हो तथा डिबेन्चर परिवर्तन का लेखा भी रजिस्टर्ड में किया जाता है उसे रजिस्टर्ड डिबेन्चर कहते है ।

(ii) बेरर (वाहक) डिबेन्चर (Bearer Debenture) : इस प्रकार के डिबेन्चर के परिवर्तन की कोई टिप्पणी कंपनी के रजिस्टर में नहीं की जाती है, इस प्रकार इसका हस्तांतरण आसानी से किया जा सकता है । इस प्रकार का वाहक डिबेन्चर कागजी नोट जैसा होता है । ऐसे डिबेन्चर पर भुगतान योग्य ब्याज के लिये डिबेन्चर सर्टिफिकेट के साथ ब्याज की कुपन भी दी जाती है ।

(C) वापस (शोधन) करने की शर्त के अनुसार (As per Conditions of Redemptions) :

(i) वापस करने योग्य ऐसे या रिडीमेबल डिबेन्चर (Redeemable Debenture) : ऐसे डिबेन्चर की जिनकी रकम निश्चित समय , . .

के बाद वापस लौटा दी जाती हो उसे वापस करने योग्य या रिडीमेबल डिबेन्चर कहते हैं । यह रकम एक साथ अथवा किश्तों में वापस किया जा सकता है ।

(ii) वापस न करने योग्य या इररिडीमेबल डिबेन्चर (Perpetual or Irredeemable Debenture) : ऐसे डिबेन्चर की जिनकी रकम कंपनी के विसर्जन के समय ही वापस लौटाई जायेगी अर्थात् ऋणपत्र वापस लौटाने की कोई निश्चित अवधि न हो तो उसे वापस न करने योग्य या इररिडीमेबल डिबेन्चर कहते हैं ।

(D) रूपांतर की शर्त के अनुसार (On the Basis of Conditions for Convertibility) :

(i) रूपांतरपात्र या कन्वर्टिबल डिबेन्चर (Convertible Debenture) : जिन डिबेन्चर को अमुक निश्चित समय के बाद इक्विटी. शेयर में रूपांतर कर दिया जाये ऐसे डिबेन्चर को रूपांतरित या कन्वर्टिबल डिबेन्चर कहते हैं । डिबेन्चर की रकम का अमुक भाग ही इक्विटी शेयर में बदला जाये तो उसे अंशत: रुपांतरित डिबेन्चर कहा जाता है । ये डिबेन्चर अधिक लोकप्रिय होने का कारण डिबेन्चरधारकों की रोकड़ की प्रवाहितता, सुरक्षा, पूँजी में वृद्धि और रकम वापस प्राप्त करने का विश्वास दिलाते है ।

(ii) बिन रूपांतरपात्र या नोन-कन्वर्टिबल डिबेन्चर (Non-Convertible Debenture) : इस प्रकार के डिबेन्चर का इक्विटी शेयर में रूपांतर नहीं किया जा सकता तथा वे हमेशा बिन रूपांतर पात्र ही रहेंगे उसे नोन-कन्वर्टिबल डिबेन्चर कहते हैं ।

2. डिबेन्चर निर्गमित करने संबंधी विधि बताइए ।

उत्तर :

डिबेन्चर निर्गमित करने संबंधी विधि निम्न है :

- डिबेन्चर प्रकाशित करने के लिये सर्वप्रथम कंपनी के डिरेक्टर बोर्ड की सभा में ऋणपत्र की संख्या, रकम और ब्याज के दर की शर्तों की स्पष्टता की जाती है ।

- आम जनता ऋणपत्र खरीद सके इसलिये विज्ञापनपत्र अथवा विज्ञापनपत्र के बदले का निवेदन प्रकाशित करना पड़ता है ।

- शेयर प्रकाशित करने की तरह ही यहाँ भी आमजनता को डिबेन्चर खरीदने के लिये एक अलग आवेदनपत्र तैयार करना पड़ता है ।

- डिबेन्चर सार्वजनिक अभिदान द्वारा प्रकाशित किये जाये तब उस पर प्राप्त रकम शिड्युल्ड बैंक में एक अलग खाते में रखी जाती है । इस प्रकार शेयर अभिदान की तरह ही डिबेन्चर अभिदान के समय भी आवेदन पर प्राप्त रकम सीधी बैंक खाते में भरी जाती है ।

- कंपनी कानून, 2013 के नियमानुसार कम से कम 90% अभिदान भरा जाना आवश्यक है ।

- कंपनी डिबेन्चर की राशि एकसाथ अथवा किश्तों में मँगवा सकती है ।

- डिबेन्चर की राशि शिड्यूल बैंक में जमा होने के बाद जिन आवेदकों के डिबेन्चर स्वीकृत किये हो उन्हें स्वीकृत पत्र (Allotmentletter) भेजा जाता है और जिन आवेदकों के डिबेन्चर अस्वीकृत किये हो उनको डिबेन्चर आवेदनपत्र की रकम वापस की जाती है ।

- डिबेन्चर मूल किंमत, प्रीमियम या बट्टा से प्रकाशित कर सकते है । प्रीमियम और बट्टा का दर डिरेक्टर्स द्वारा तय किया जाता है ।

![]()

3. डिबेन्चर प्रीमियम से निर्गमित करने संबंधी टिप्पणी लिखिए ।

उत्तर :

जिस प्रकार प्रतिष्ठित कंपनीयाँ खुद के शेयर मूलकिंमत से अधिक रकम लेकर बाहर प्रकाशित करती है, उसी प्रकार डिबेन्चर भी मूलकिंमत से अधिक किंमत लेकर बाहर प्रकाशित किया जाता है । अतिरिक्त ली गई रकम को प्रीमियम कहा जाता है । कंपनी कानून 2013, के अनुसार डिबेन्चर पर की प्रीमियम की रकम ‘प्रतिभूति प्रीमियम अनामत खाते’ ले जायी जाती है । शेयर प्रीमियम की तरह डिबेन्चर प्रीमियम भी पूँजी लाभ है । अर्थात् उसका उपयोग डिविडन्ड वितरण में नहीं किया जा सकता । परंतु डिबेन्चर बाहर प्रकाशित करते हुए हुआ खर्च, प्राथमिक खर्च, ख्याति वगैरह अपलिखित करने में इसका उपयोग किया जा सकता है ।

‘प्रतिभूति प्रीमियम अनामत खाता’ कंपनी के पक्की तलपट के इक्विटी और दायित्व पक्ष में ‘अनामत और आधिक्य’ के शीर्षक के अंतर्गत दर्शाया जाता है ।

4. डिबेन्चर बट्टा से निर्गमित करने संबंधी टिप्पणी लिखिए ।

उत्तर :

डिबेन्चर बट्टा से निर्गमित करना (Issue of Debentures at discount) : कंपनी के आर्टिकल्स में अगर कोई नियंत्रण न हो तब कंपनी मूलकिंमत की अपेक्षा कम किंमत से डिबेन्चर बाहर प्रकाशित कर सकती है । यह कम ली जानेवाली रकम बट्टा के रूप में जाना जाता है । जब बट्टा डिबेन्चर से बाहर प्रकाशित किया जाये तब जो रकम कंपनी को प्राप्त हो उसे बैंक खाते उधार किया जाता है । बट्टे की रकम डिबेन्चर बट्टा खाते उधार की जाती है और डिबेन्चर की पूरी किंमत डिबेन्चर खाते जमा की जाती है । डिबेन्चर अधिक से अधिक कितने बट्टे से बाहर प्रकाशित किया जा सकता है इस संदर्भ में कंपनी कानून में कोई नियंत्रण नहीं है, परंतु अगर आर्टिकल्स में ऐसा प्रावधान हो तो उसका पालन करना पड़ता है ।

डिबेन्चर बट्टा कंपनी के पक्की तलपट के सम्पत्ति पक्ष में ‘अन्य बिन चालु संपत्ति’ के शीर्षक के अंतर्गत दर्शाया जाता है ।

5. आनुषंगिक प्रतिभूति के रूप में निर्गमित डिबेन्चर की हिसाब में दर्शाने की पद्धतियाँ बताइए ।

उत्तर :

आनुषंगिक प्रतिभूति के रूप में निर्गमित डिबेन्चर की हिसाब में दर्शाने की दो पद्धतियाँ निम्न है :

(i) बैंक को प्रतिभूति के रूप में दिया डिबेन्चर यह लोन की सुरक्षा देने हेतु होता है । हिसाबी बही में डिबेन्चर संबंधी कोई लेना नहीं किया जाता । बैंक लोन संबंधी ही प्रविष्टी दी जाती है । पक्की तलपट के दायित्व पक्ष में ‘बिन चालु दायित्य’ के शीर्षक में ‘दीर्घकालीन दायित्व’ के अंतर्गत दर्शाया जाता है ।

(ii) इस पद्धति में आनुषंगिक प्रतिभूति के रूप में दिये गये डिबेन्चर का लेखा कंपनी की बही में किया जायेगा । इसके संदर्भ का लेखा निम्न है :

6. डिबेन्चर पर ब्याज संबंधी टिप्पणी लिखिए ।

उत्तर :

डिबेन्चर पर ब्याज (Interest on Debentures):

डिबेन्चर पर का ब्याज कंपनी के लाभ-हानि के पत्रक में दर्शाया जाता है । डिबेन्चर पर ब्याज अर्ध-वार्षिक चुकाया जाता हैं। . डिबेन्चर पर ब्याज चुकाना अनिवार्य है, भले ही कंपनी हानि करे या पर्याप्त लाभ न करे । डिबेन्चर शब्द के साथ जुड़े हुए ब्याज के दर के अनुसार ब्याज चुकाया जाता है । जैसे : 8.5% के डिबेन्चर्स । यहाँ पर 8.5% की दर से ब्याज गिना जायेगा । आयकर कानून के अनुसार, कंपनी द्वारा कुल रकम में से निर्धारित दर से आयकर घटाकर बाकी रकम पर डिबेन्चर धारकों को ब्याज चुकाया जाता है । कंपनी द्वारा यह रकम डिबेन्चर धारकों की ओर से आयकर विभाग में जमा करनी होती है । कंपनी द्वारा हिसाबी समय पूरा होने के बाद अगर वार्षिक हिसाब तैयार किये जाये तब तारीख के अंतर के कारण डिबेन्चर पर लेना हुआ या चढ़ा हुआ ब्याज संबंधी असर दी जाती है ।

![]()

7. खुले बाजार में अपने डिबेन्चर खरीदकर डिबेन्चर वापस करने संबंधी टिप्पणी लिखिए :

उत्तर :

खुले बाजार में अपने डिबेन्चर खरीदकर डिबेन्चर वापस करना

(Redemption of Debentures by the purchase of own Debentures in the open market) :

कंपनी के आर्टिकल्स ओफ एसोसिएशन अगर मान्यता प्रदान करे तब कंपनी कानून के अनुसार कंपनी डिबेन्चर वापस करने के बदले मान्य स्टोक मार्केट (खला बाजार) में से अपने डिबेन्चर की खरीदी कर सकती है । जब कंपनी के डिबेन्चर उस पर छपी हुई किंमत की अपेक्षा कम किंमत से या बट्टा से मिलते हो तब इस पद्धति का उपयोग किया जाता है ।

खुले बाजार में से डिबेन्चर खरीदने के बाद कंपनी उसका उपयोग निम्न दो तरह से कर सकती है :

- बोर्ड ओफ डिरेक्टर्स द्वारा प्रस्ताव पारित करके खरीदे गये डिबेन्चर तुरंत रद्द किये जाये ।

- कंपनी खुद के द्वारा खरीदे गये डिबेन्चर रद्द करने के बदले खुद के पास रखती है, जो भविष्य में कंपनी पुनः प्रकाशित कर सकती है ।

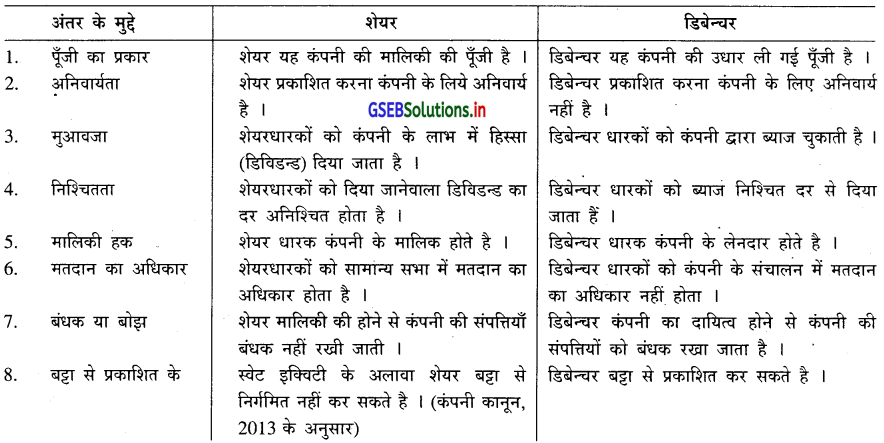

8. शेयर और डिबेन्चर के बीच का अंतर लिखिए ।

उत्तर :

शेयर और डिबेन्चर के बीच अंतर (Difference Between share and Debenture):

प्रश्न 4.

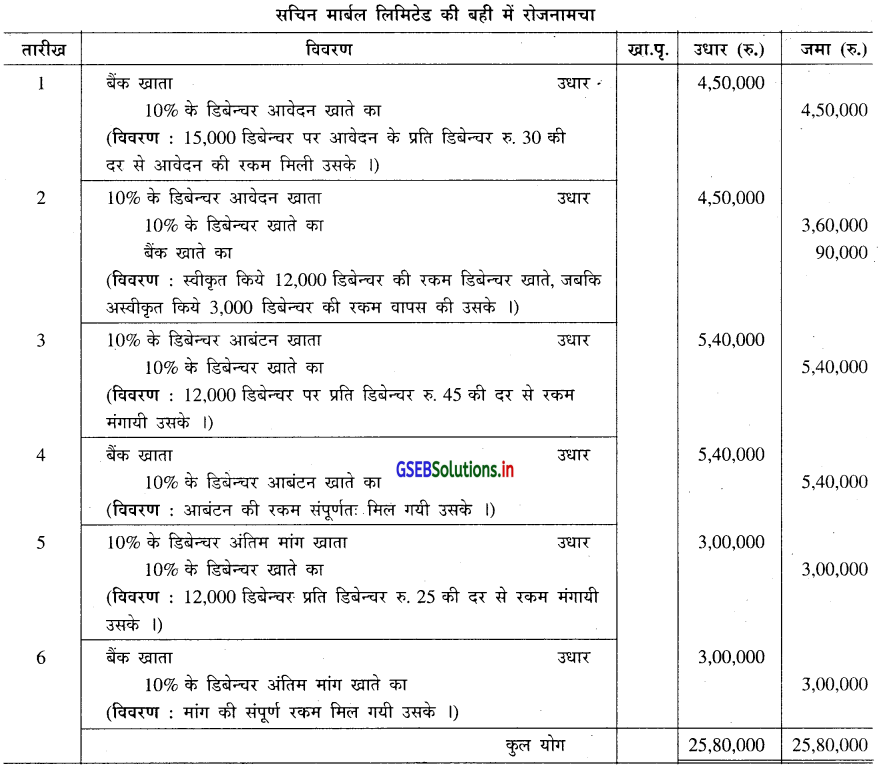

सचिन मार्बल लिमिटेड ने रु. 100 के एक ऐसे 12,000 डिबेन्चर आम जनता के लिये निर्गमित किये । डिबेन्चर पर वार्षिक

10% की दर से ब्याज देना है । प्रति डिबेन्चर निम्नलिखित रकम मँगायी गयी थी :

आवेदन के समय रु. 30

आबंटन के समय रु. 45

मांग के समय रु. 25

कंपनी को 15,000 डिबेन्चर के लिये आवेदनपत्र मिले । 12,000 डिबेन्चर स्वीकृत करके अतिरिक्त डिबेन्चर आवेदनपत्र अस्वीकृत करके, आवेदकों को रकम वापस की । डिबेन्चर पर मँगायी आबंटन और माँग की रकम संपूर्णत: मिल गयी । .

कंपनी की बही में आवश्यक प्रविष्टी लिखिए ।

उत्तर :

![]()

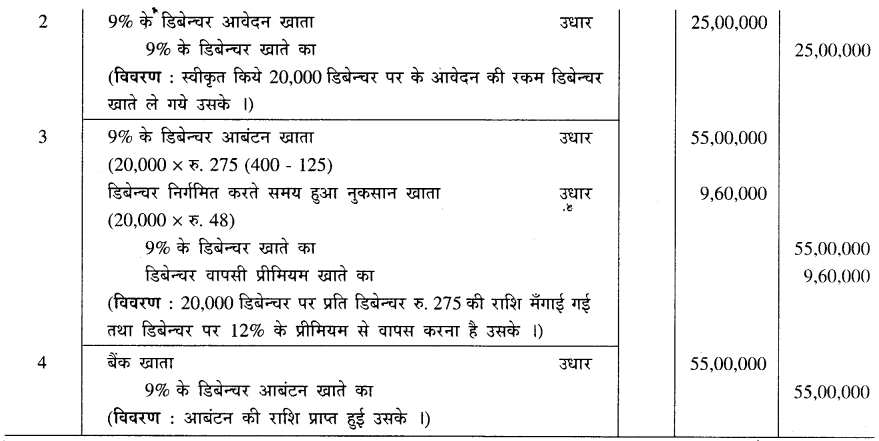

प्रश्न 5.

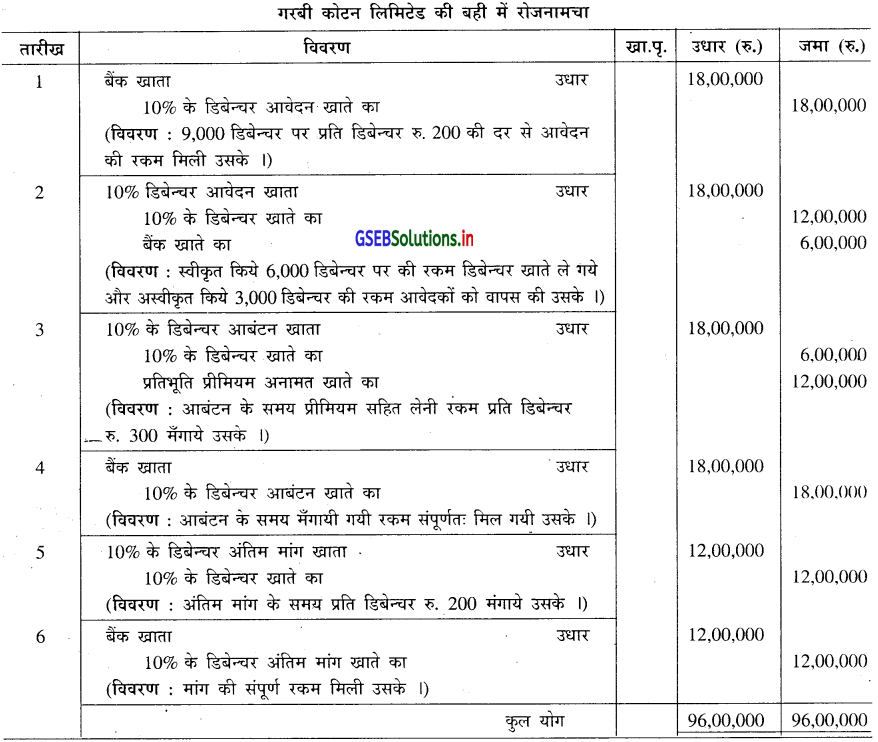

गरबी कोटन लिमिटेड रु. 500 के एक ऐसे 10% के 6000 डिबेन्चर 40% के प्रीमियम से निर्गमित किये थे, जिस पर प्रति

डिबेन्चर रकम निम्नानुसार भरनी थी :

आवेदन के साथ रु. 200

आबंटन के समय रु. 300 (प्रीमियम सहित)

अंतिम मांग के समय रु. 200

कुल 9,000 डिबेन्चरों के लिये आवेदनपत्र मिले थे, जिसमें से अतिरिक्त आवेदनपत्र अस्वीकार करके उसकी रकम वापस की गयी थी । आबंटन और मांग के समय मँगायी संपूर्ण रकम मिल गयी थी ।

कंपनी की बही में प्रविष्टी पारित कीजिए ।

उत्तर :

प्रश्न 6.

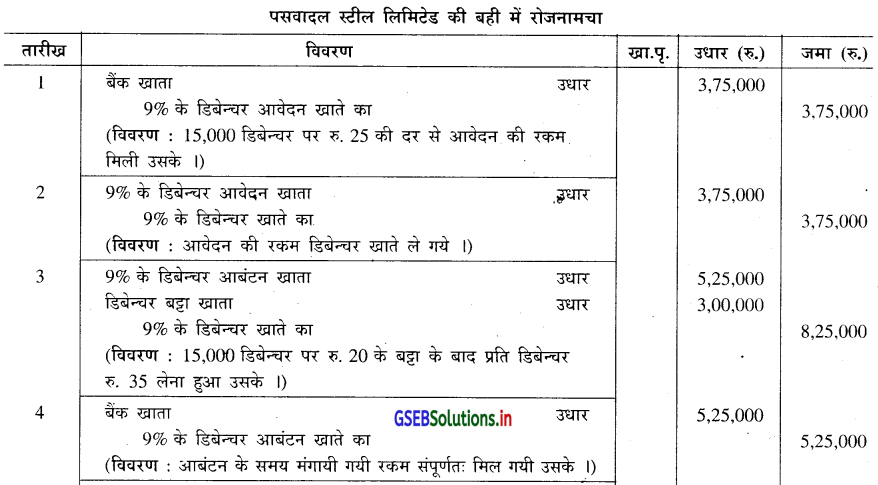

पसवादल स्टील लिमिटेड ने रु. 100 के एक ऐसे 9% के 15,000 डिबेन्चर रु. 80 के भाव से निर्गमित किये । प्रति डिबेन्चर निम्नलिखित रकम भरनी थी :

आवेदन के साथ रु. 25

आबंटन के समय रु. 35 (बट्टा बाद)

मांग के समय रु. 20

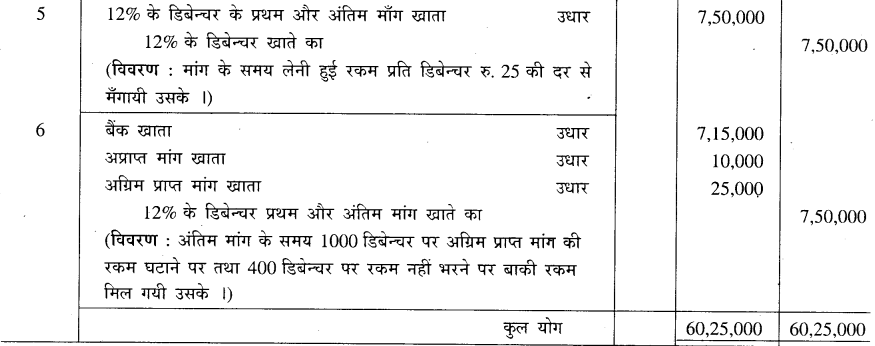

कंपनी को 15,000 डिबेन्चर के लिये आवेदन पत्र मिला, जो सभी स्वीकृत किये । कंपनी ने आबंटन के समय मँगायी रकम . संपूर्णत: मिल गयी । जबकि मांग के समय 800 डिबेन्चर के अलावा सभी डिबेन्चर पर संपूर्णत: रकम मिल गयी । कंपनी की बही में आवश्यक प्रविष्टी पारित कीजिए ।

उत्तर :

![]()

प्रश्न 7.

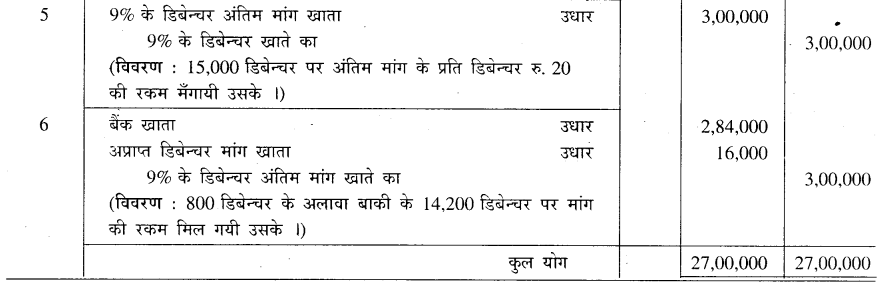

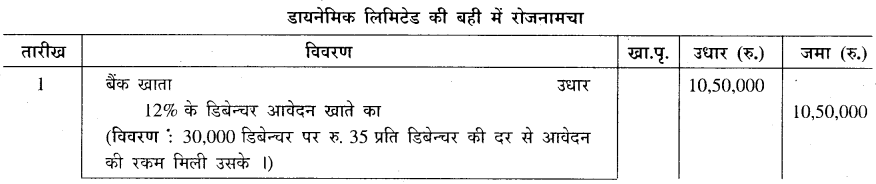

अंकलेश्वर की डायनेमिक लिमिटेड ने रु. 100 के एक ऐसे 12% के 30,000 डिबेन्चर निर्गमित किये, जिस पर प्रति डिबेन्चर निम्नलिखित रकम भरनी थी :

आवेदन के साथ रु. 35

आबंटन के समय रु.40

प्रथम और अंतिम मांग के समय रु. 25

सभी डिबेन्चरों के लिये आवेदनपत्र मिले थे । 1000 डिबेन्चर धारण करनेवाली पलक ने आबंटन के समय डिबेन्चर की पूरी रकम संपूर्णत: चुका दी । जबकि 400 डिबेन्चर धारण करनेवाले आकाश आबंटन और मांग की रकम नहीं चुका सका । बाकी के सभी डिबेन्चरों पर समयसर आबंटन और मांग की रकम मिल गयी थी ।

उपर्युक्त व्यवहारों की कंपनी की बही में आवश्यक प्रविष्टी पारित कीजिए ।

उत्तर :

प्रश्न 8.

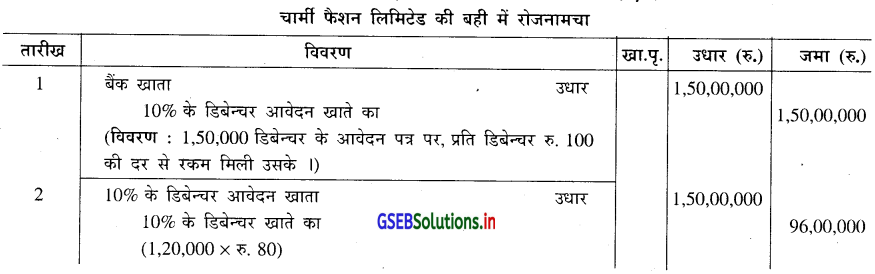

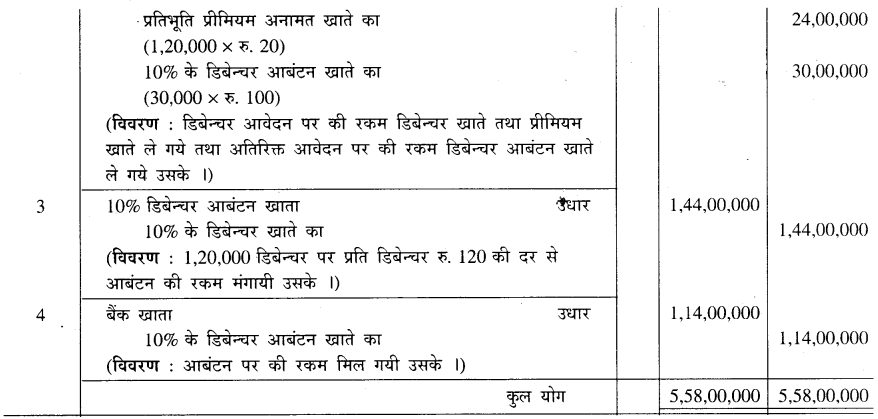

चार्मी फैशन लिमिटेड ने प्रति डिबेन्चर रु. 200 की मूलकिंमत के 10% के 1,20,000 डिबेन्चर 10% प्रीमियम से निर्गमित किये । रकम निम्न अनुसार चुकानी थी :

आवेदन के समय रु. 100 (प्रीमियम सहित) और बाकी की रकम आबंटन के समय ।

यह डिबेन्चर 7 वर्ष के बाद वापस करने थे ।

कंपनी को 1,50,000 डिबेन्चरों के लिये आवेदनपत्र मिले, जिसमें प्रमाणसर वितरण द्वारा 1,20,000 डिबेन्चर स्वीकृत किये।

आवेदन की अतिरिक्त रकम आबंटन खाते ले जायी जायेगी । आबंटन के समय मँगायी गयी रकम संपूर्णत: मिल गयी । .

डिबेन्चर निर्गमित करते समय कंपनी की बही में होनेवाली असरों की प्रविष्टी लिखिए ।

उत्तर :

![]()

प्रश्न 9.

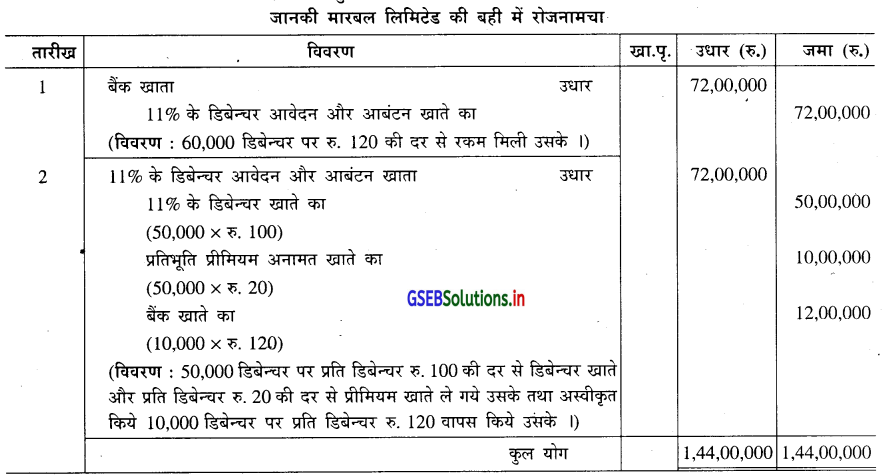

पालनपुर की जानकी मारबल लिमिटेड ने प्रति डिबेन्चर रु. 100 की मूलकिंमत के 11% के 50,000 डिबेन्चर, प्रति डिबेन्चर रु. 20 के प्रीमियम से निर्गमित किये । संपूर्ण रकम आवेदन के समय भरनी है । कंपनी को 60,000 डिबेन्चर के लिये आवेदन पत्र मिले थे, जिसमें से 10,000 डिबेन्चर के आवेदन पत्र अस्वीकार करके उस पर की रकम आवेदकों को वापस की थी। बाकी के आवेदनपत्र पर डिबेन्चर स्वीकार किये ।

जानकी मारबल लिमिटेड की बही में उपर्युक्त व्यवहारों की आवश्यक प्रविष्टी पारित कीजिए ।

उत्तर :

प्रश्न 10.

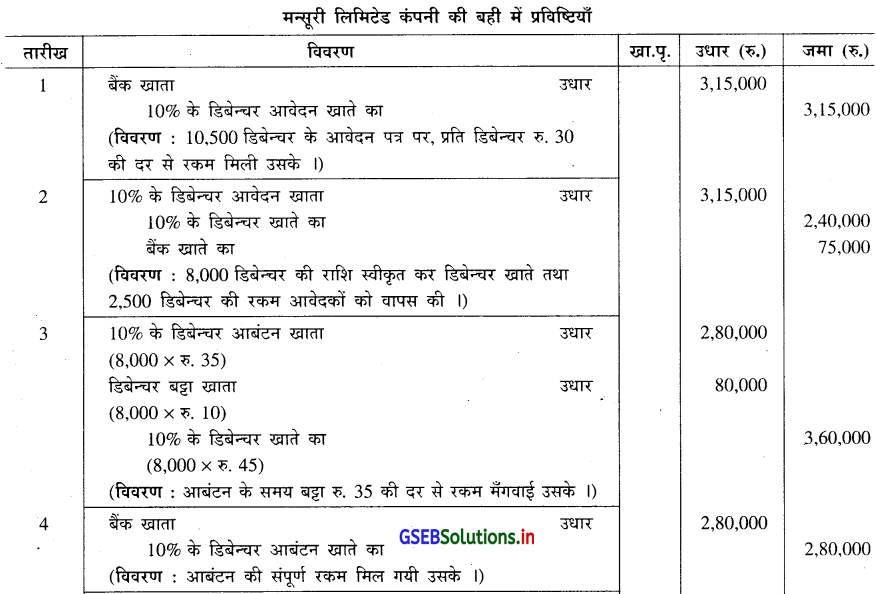

दाहोद की मन्सूरी लिमिटेड ने रु. 100 के एक ऐसे 10% के 8000 डिबेन्चर 10% के बट्टा से ता. 1.4.2017 के दिन निर्गमित किये । डिबेन्चर पर रकम निम्न अनुसार भरनी थी :

आवेदन के साथ रु. 30

आबंटन के समय रु. 35 और बाकी रकम अंतिम मांग के समय कंपनी को 10,500 डिबेन्चर के लिये आवेदनपत्र मिले थे, जिसमें से 8,000 डिबेन्चर स्वीकृत किये । अस्वीकृत किये डिबेन्चर की रकम आवेदकों को वापस की । डिबेन्चर पर मँगायी पूरी रकम समयसर मिल गयी थी । डिबेन्चर निर्गमित करने का खर्च रु. 22,000 हुआ है । डिरेक्टरों ने तय किया कि ‘डिबेन्चर निर्गमित करने का खर्च खाता’ और ‘डिबेन्चर बट्टा खाता’ जो रकम है उसका 1/5 भाग प्रति वर्ष लाभ-हानि के पत्रक में ले जाकर अपलिखित करना । उपर्युक्त व्यवहारों पर से कंपनी की बही में केवल प्रथम वर्ष की प्रविष्टी लिखिए ।

उत्तर :

![]()

प्रश्न 11.

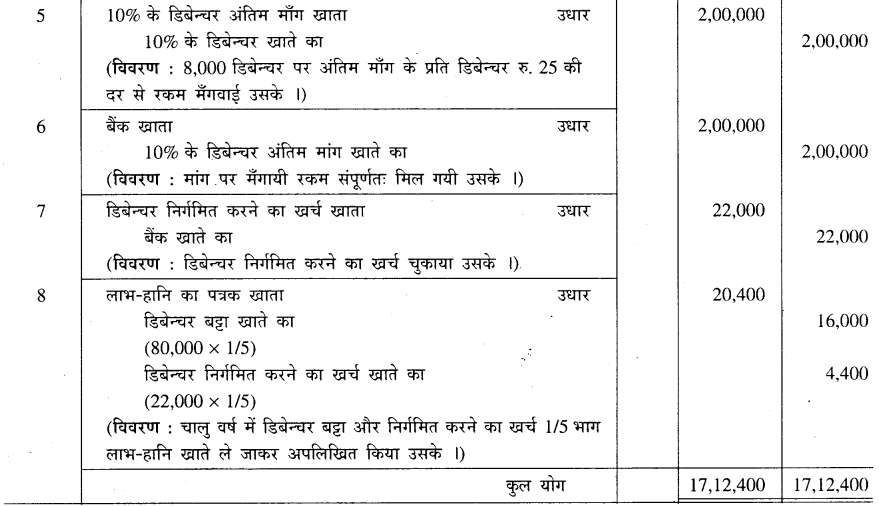

आदिनाथ लिमिटेड ने रु. 18,00,000 की मशीनरी शिखर लिमिटेड के पास से ता. 10.9.2017 के दिन खरीदी । रु. 3,00,000 तुरंत ही चुका दिये और बाकी की रकम पेटे आदिनाथ लिमिटेड के रु. 14,10,000 के 9% के डिबेन्चर दिये । आदिनाथ लिमिटेड की बही में आवश्यक प्रविष्टियाँ पारित कीजिए ।

उत्तर :

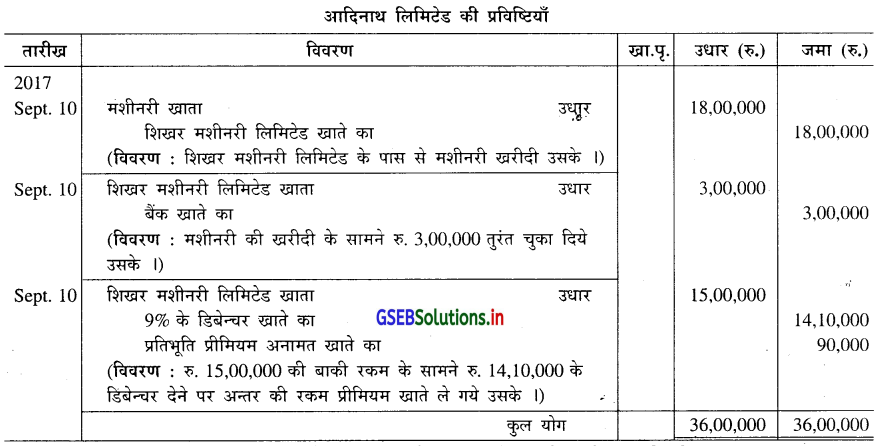

प्रश्न 12.

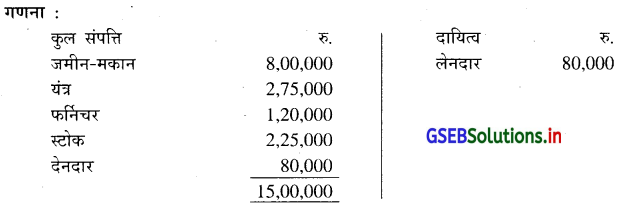

वोल्टास इलेक्ट्रिक लिमिटेड ने नवरंग ट्रेडर्स की निम्नलिखित संपत्तियाँ और दायित्व खरीद लिया :

खरीद किंमत पेटे रु. 15,36,000 भुगतान करने का तय हुआ । वोल्टास इलेक्ट्रिक लिमिटेड ने खरीद किंमत पेटे रु. 100 के एक ऐसे 11% के डिबेन्चर, 20% के प्रीमियम से दिये ।

कंपनी की बही में प्रविष्टी पारित कीजिए ।

उत्तर :

शुद्ध संपत्ति = कुल संपत्ति – दायित्व

= रु. 15,00,000 – रु. 80,000

= रु. 14,20,000

ख्याति = खरीद किंमत – शुद्ध संपत्तियाँ

= रु. 15,36,000 – रु. 14,20,000

= रु. 1,16,000

खरीद किंमत रु. 15,36,000 के पेटे रु. 100 का एक ऐसा 11% के डिबेन्चर, 20% प्रीमियम से दिया है ।

∴ डिबेन्चर की संख्या = प्रति डिबेन्चर रकम = ![]() = \(\frac{15,36,000}{120}\) = 12,800 डिबेन्चर

= \(\frac{15,36,000}{120}\) = 12,800 डिबेन्चर

![]()

प्रश्न 13.

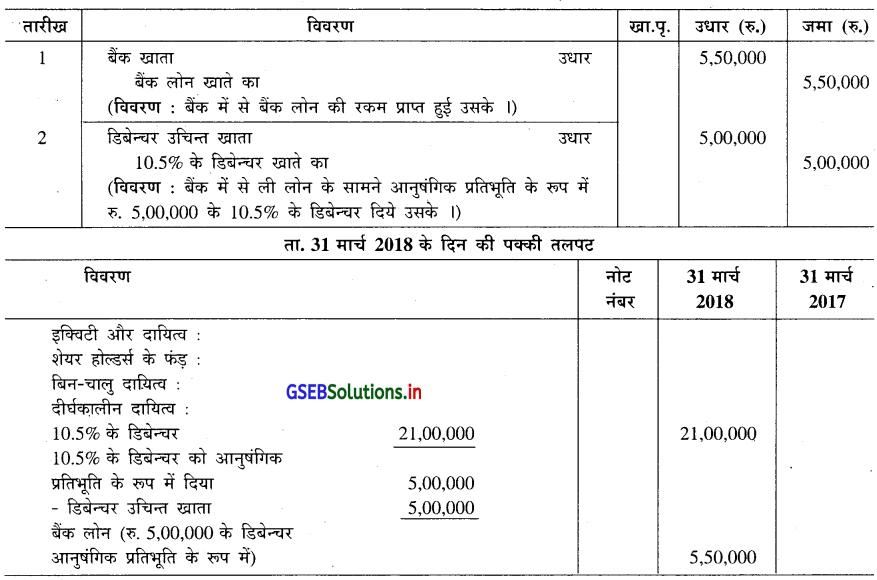

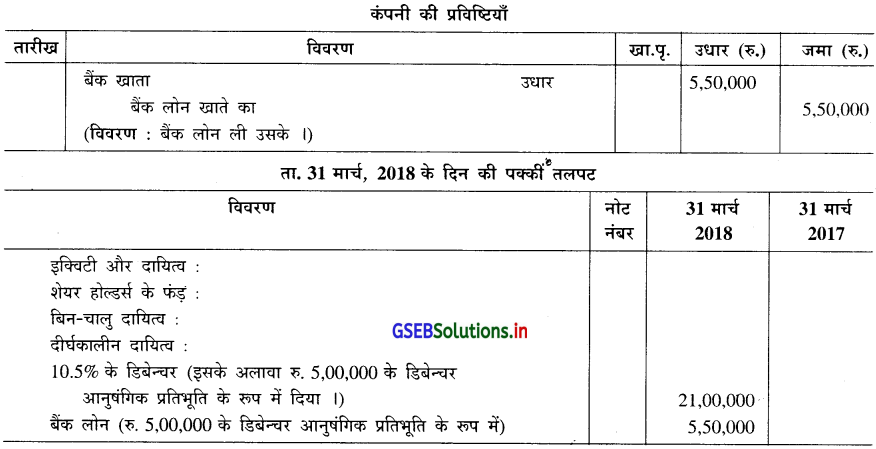

एक कंपनी ता. 1 अप्रैल, 2017 के दिन निर्गमित किये, रु. 21,00,000 के 10.5% के डिबेन्चर रखती है । वर्ष दौरान कंपनी ने ता. 10 अगस्त, 2017 के दिन रु. 5,50,000 की बैंक लोन ली । जिसके सामने कंपनी ने आनुषंगिक प्रतिभूति के रूप में नये रु. 5.00,000 के 10.5% के डिबेन्चर दिए । निम्नलिखित पद्धति के अनुसार ऊपर के व्यवहारों से संबंधित आवश्यक प्रविष्टी कंपनी की बही में पारित कीजिए । यदि आनुषंगिक प्रतिभूति के रूप में दिए डिबेन्चर का लेखा (1) कंपनी की बही में किया जाये तब और (2) कंपनी की बही में करने में न आये तब ।

डिबेन्चर और बैंक लोन संबंधी विवरण ता. 31 मार्च, 2018 के दिन का कंपनी की पक्की तलपट में दर्शाइए ।

उत्तर :

(1) आनुषंगिक प्रतिभूति के रूप में दिये डिबेन्चर का लेखा कंपनी की बही में किया जाये तब :

(2) आनुषंगिक प्रतिभूति के रूप में दिये डिबेन्चर का लेखा कंपनी की बही में करने में न आये तब :

प्रश्न 14.

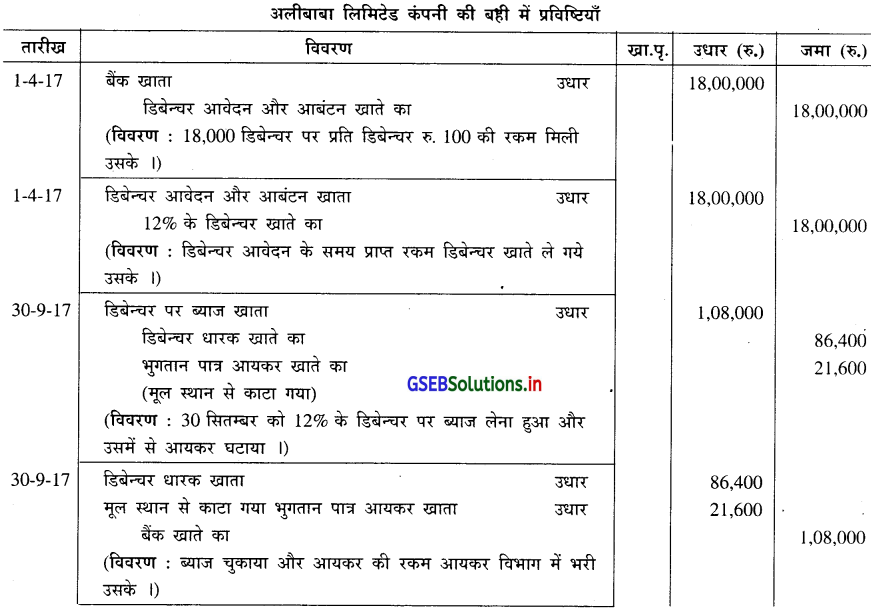

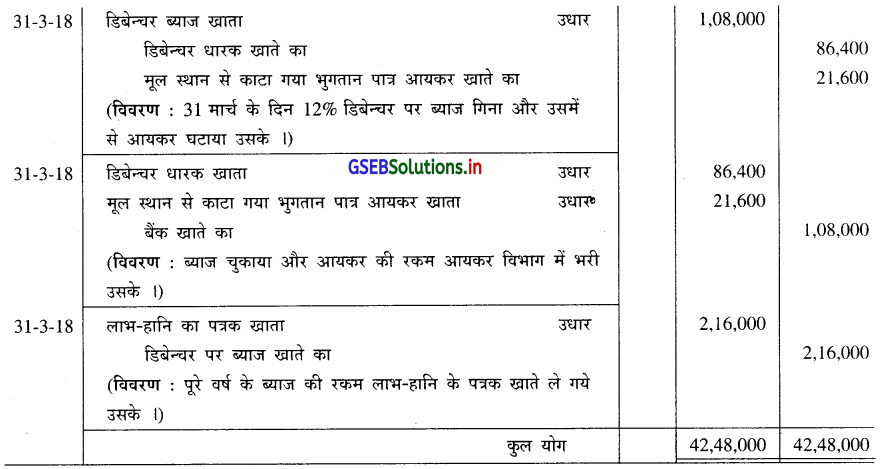

अलीबाबा लिमिटेड ने ता. 1 अप्रैल, 2017 के दिन रु. 100 की मूलकिंमत के 12% के 18,000 डिबेन्चर निर्गमित किये । जिस पर 30 सितम्बर और 31 मार्च के दिन ब्याज चुकाना था । ता. 31 मार्च, 2018 के दिन पूरा होते वर्ष के लिये उपर्युक्त व्यवहारों के संदर्भ में प्रविष्टी पारित कीजिए । आयकर का दर 20% है ऐसी मान्यता के साथ गणना कीजिए ।

उत्तर :

![]()

प्रश्न 15.

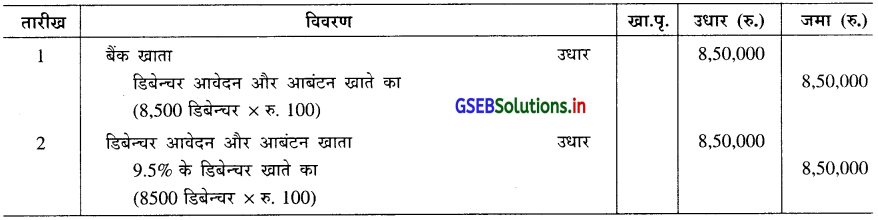

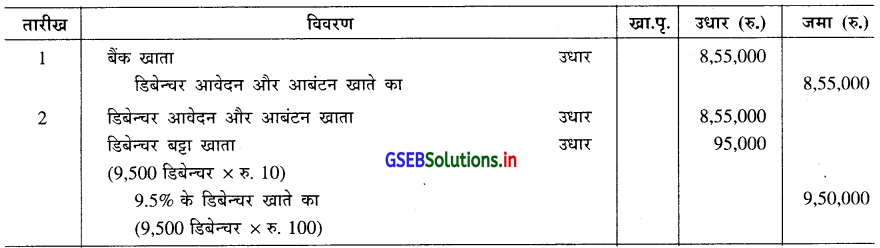

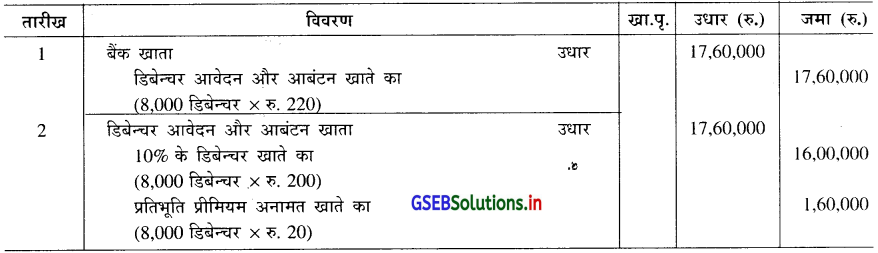

निम्नलिखित व्यवहारों पर से केवल डिबेन्चर निर्गमित संबंधी प्रविष्टी लिखिए । (विवरण के बिना)

(1) रु. 100 की मूलकिंमत के 9.5% के 8500 डिबेन्चर मूलकिंमत से निर्गमित किये, जो मूल किंमत से वापस करना है ।

(2) रु. 100 की मूलकिंमत के 9.5% के 9500 डिबेन्चर 10% के बट्टा से निर्गमित किये, जो मूलकिंमत से वापस करना है ।

(3) रु. 200 की मूलकिंमत के 10% के 8000 डिबेन्चर 10% के प्रीमियम से निर्गमित किये, जो मूलकिंमत से वापस करना है।

उत्तर :

(1) प्रति डिबेन्चर निर्गमित किंमत रु. 100, वापसी किंमत रु. 100

(2) प्रति डिबेन्चर निर्गमित किंमत रु. 90, वापसी किंमत रु. 100

(3) प्रति डिबेन्चर निर्गमित किंमत रु. 220, वापसी किंमत रु. 200

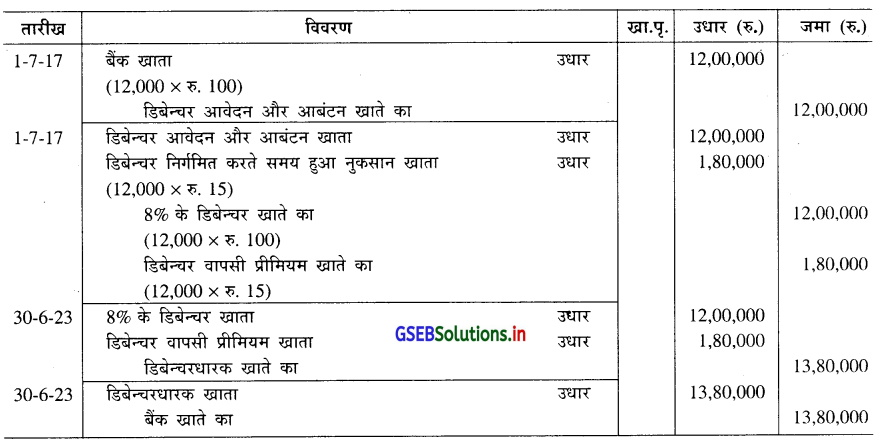

प्रश्न 16.

सत्यम लिमिटेड ने ता. 1-7-17 के दिन रु. 100 का एक ऐसे 8% के 12,000 डिबेन्चर मूलकिंमत से निर्गमित किये । जो ता. 30-6-2023 के दिन प्रति डिबेन्चर रु. 115 की किंमत से वापस करना है ।

कंपनी की बही में डिबेन्चर निर्गमित करते समय की और वापस करते समय की आवश्यक प्रविष्टी लिखिए । (विवरण के बिना)

उत्तर :

![]()

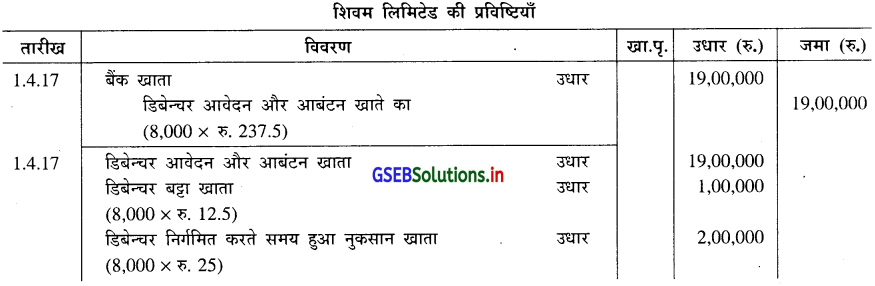

प्रश्न 17.

शिवम लिमिटेड ने ता. 1-4-2017 के दिन रु. 250 के एक ऐसे 7.5% के 8,000 डिबेन्चर 5% के बट्टा से निर्गमित किये । 5 वर्ष बाद ता. 31-3-2022 के दिन सभी डिबेन्चर की रकम 10% प्रीमियम से वापस करनी है । कंपनी की बही में आवश्यक

प्रविष्टी लिखिए । (विवरण के बिना)

उत्तर :

प्रश्न 18.

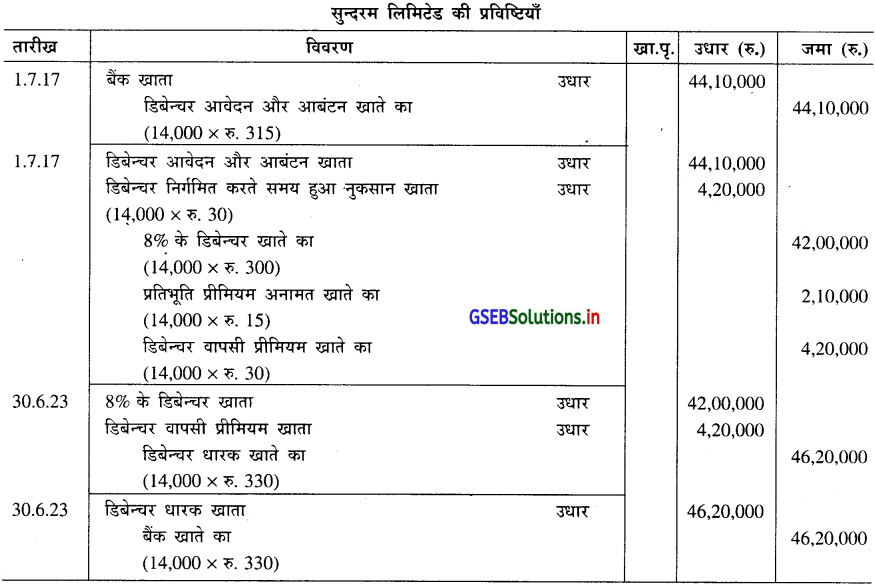

सुन्दरम लिमिटेड ने ता. 1.7.2017 के दिन रु. 300 का एक ऐसे 8% के 14,000 डिबेन्चर 5% के प्रीमियम से निर्गमित किये, जो ता. 30.6.2023 के दिन प्रति डिबेन्चर रु. 330 की किंमत से वापस किये । कंपनी की बही में आवश्यक प्रविष्टी लिखिए । (विवरण के बिना)

उत्तर :

![]()

प्रश्न 19.

पारस फार्मा लिमिटेड ने ता. 1.7.2017 के दिन 400 के एक ऐसे 9% के 20,000 डिबेन्चर निर्गमित किये, जो 7 वर्ष बाद 12% के प्रीमियम से वापस करना है । विज्ञापन पत्र की शर्तों के अनुसार प्रति डिबेन्चर रु. 125, आवेदन के समय और बाकी की रकम आबंटन के समय चुकानी है । डिबेन्चर निर्गमित संबंधी कंपनी की बही में आवश्यक प्रविष्टी पारित कीजिए।

उत्तर :

प्रश्न 20.

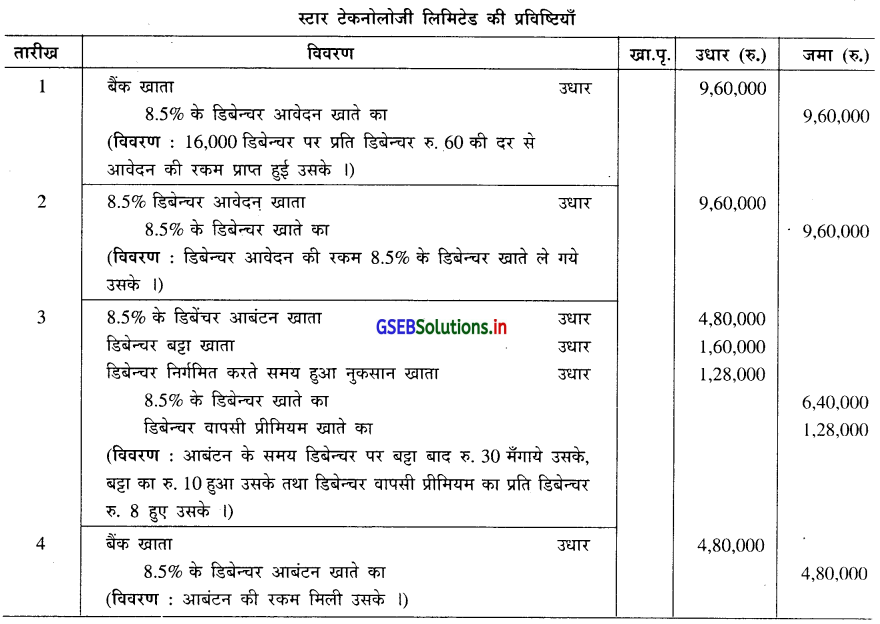

स्टार टेकनोलोजी लिमिटेड ने ता. 1.9.2017 के दिन रु. 100 के एक ऐसे 8.5% के 16,000 डिबेन्चर 10% के बट्टा से निर्गमित किये । 6 वर्ष बाद सभी डिबेन्चर की रकम 8% के प्रीमियम से वापस करनी है । रकम निम्न अनुसार चुकानी थी : आवेदन के साथ प्रति डिबेन्चर रु. 60 आबंटन के समय प्रति डिबेन्चर बाकी की रकम डिबेन्चर निर्गमित संबंधी कंपनी की बही में आवश्यक प्रविष्टी लिखिए ।

उत्तर :

![]()

प्रश्न 21.

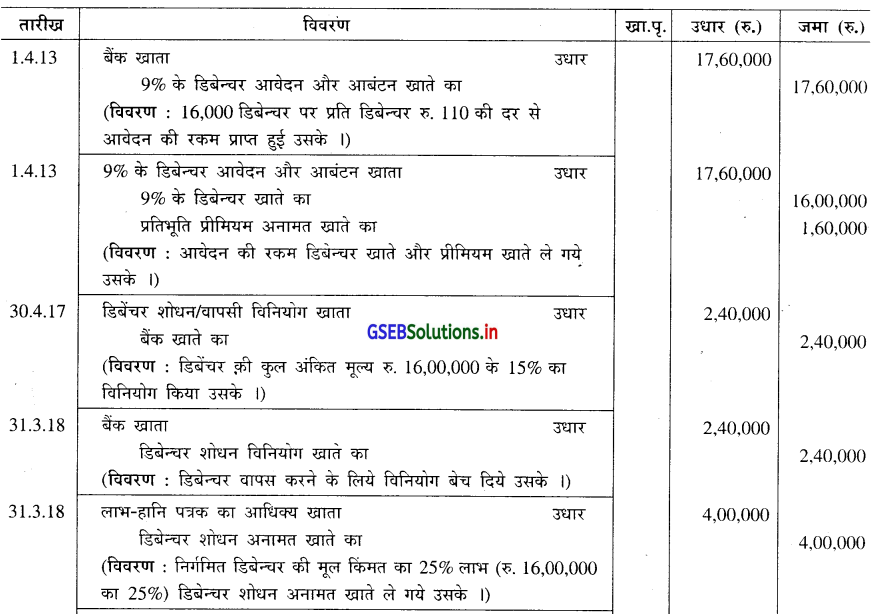

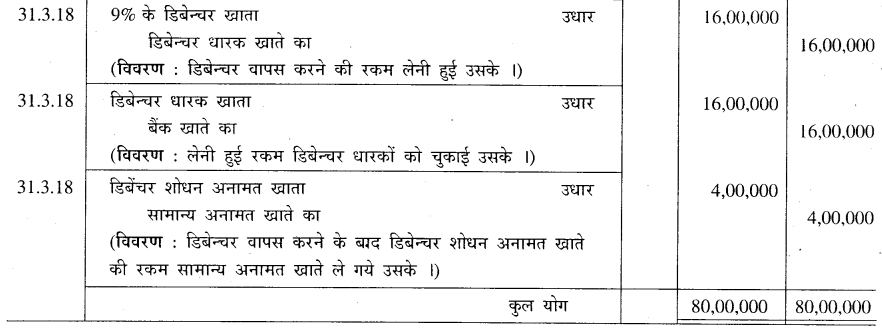

नूपूर लिमिटेड ने ता. 1 अप्रैल, 2013 के दिन रु. 100 के एक ऐसे 9% के 16,000 डिबेन्चर, 10% के प्रीमियम से निर्गमित किये थे, जो 31 मार्च, 2018 के दिन वापस करना है । सार्वजनिक अभिदान संपूर्णत: भर गया था । बोर्ड ओफ डिरेक्टर्स ने तय किया था, कि ता. 31 मार्च, 2018 के दिन आवश्यक रकम डिबेन्चर वापसी अनामत खाते ले जानी और डिबेन्चर पूँजी में से वापस करने । उन्होंने ऐसा भी तय किया था कि आवश्यक रकम का डिबेन्चर वापसी विनियोग ता. 30 अप्रैल, 2017 के दिन करना । डिबेन्चर वापस करने की तारीख को विनियोग बेच दिये थे और डिबेन्चर वापस करने के लिये आवश्यक रकम डिबेन्चर धारकों को चुका दी थी ।

डिबेन्चर निर्गमित करने की और वापस करने की आवश्यक प्रविष्टी कंपनी की बही में पारित कीजिए ।

उत्तर :

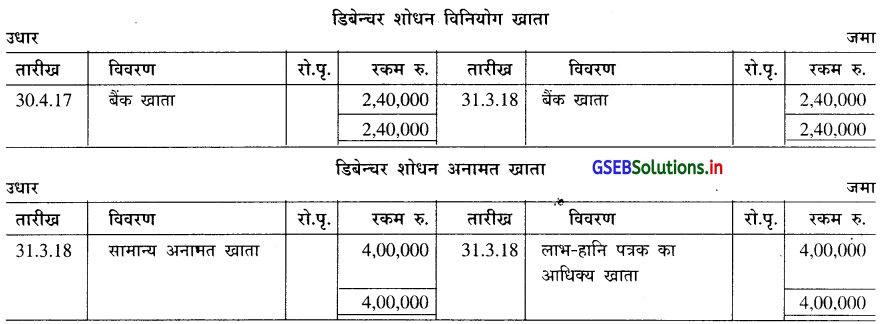

प्रश्न 22.

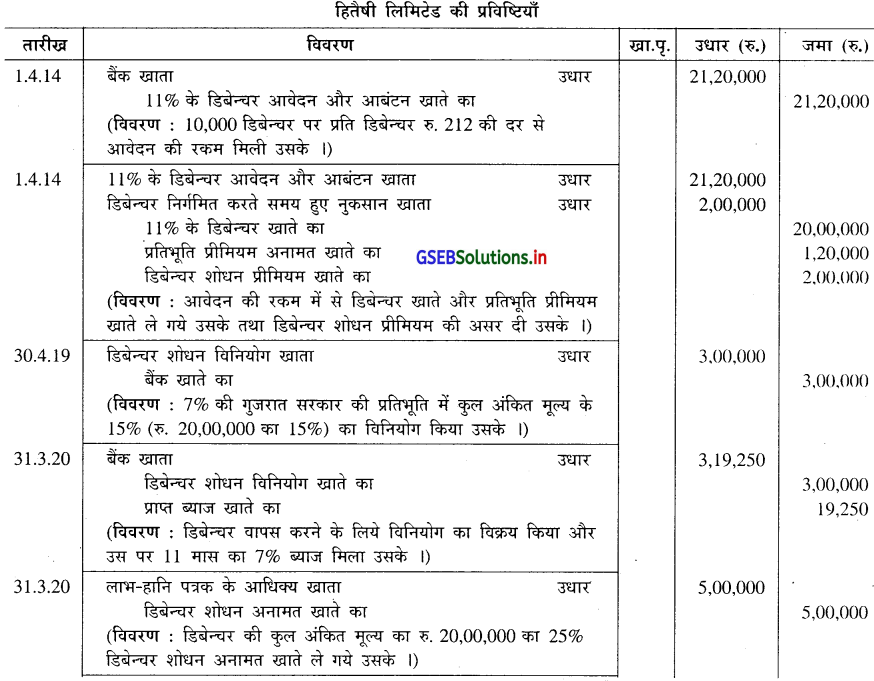

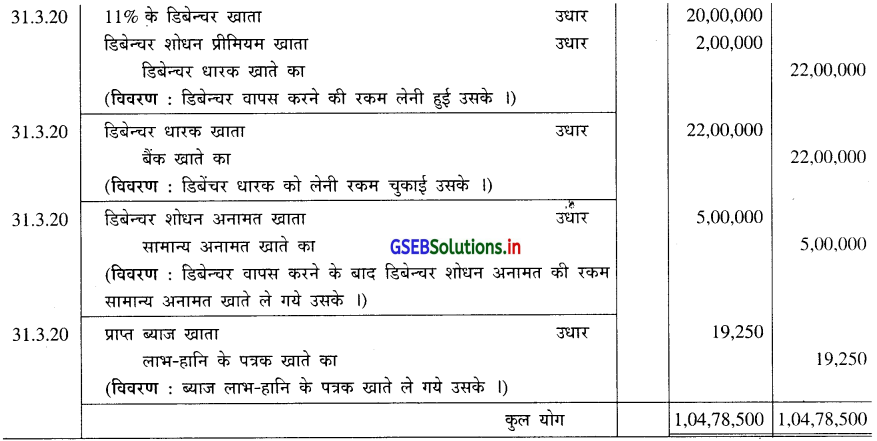

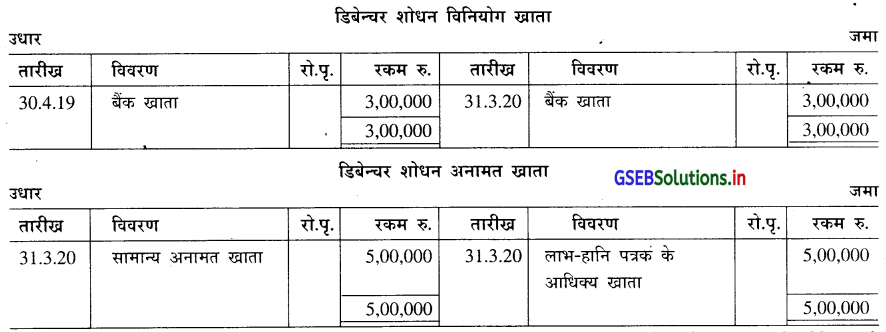

हितैषी लिमिटेड ने ता. 1 अप्रैल, 2014 के दिन रु. 200 के एक ऐसे 11% के 10,000 डिबेन्चर 6% के प्रीमियम से निर्गमित किये थे जो 31 मार्च, 2020 के दिन 10% के प्रीमियम से वापस करना है ।

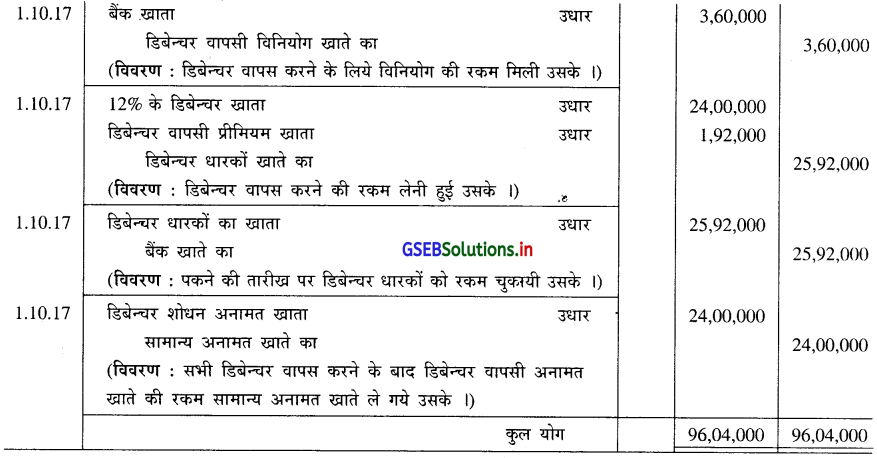

कंपनी ने डिबेन्चर वापस करने के वित्तीय वर्ष में कंपनी कानून के प्रावधान के अनुसार आवश्यक रकम 30 अप्रैल के दिन 7% की गुजरात राज्य सरकार की भार रहित प्रतिभूति में विनियोग किया था । डिबेन्चर वापस करने के लिये रकम का प्रावधान पूँजी में से करना है । पकने की तारीख को डिबेन्चर वापस किये ।

डिबेन्चर निर्गमित करते समय की और वापस करते समय की प्रविष्टियाँ पारित कीजिए । डिबेन्चर शोधन विनियोग खाता और डिबेन्चर शोधन अनामत खाता तैयार कीजिए ।

उत्तर :

![]()

प्रश्न 23.

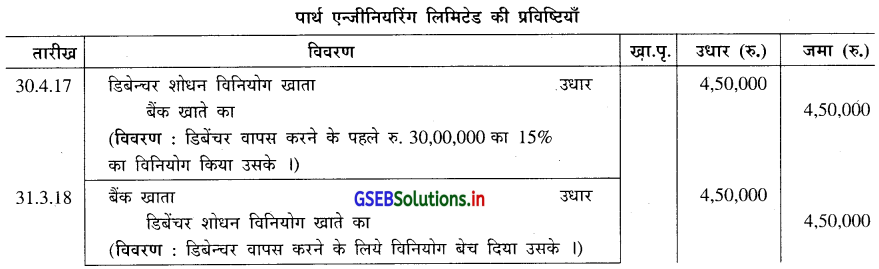

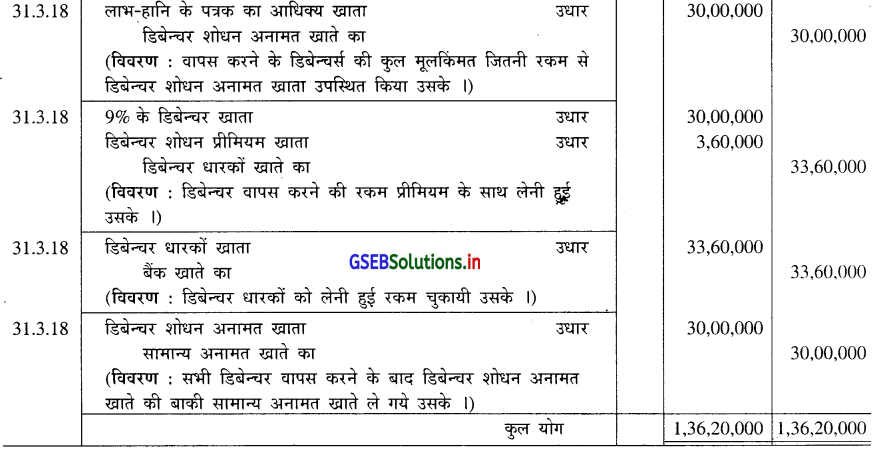

पार्थ एन्जी. लिमिटेड ने ता. 31.3.2018 के दिन रु. 30,00,000 की मूलकिंमत के 9% के डिबेन्चर, 12% के प्रीमियम से वापस किया था ।

जिसके लिये कंपनी के लाभ में से रकम का प्रावधान किया गया था । कंपनी ने जरूरी रकम का विनियोग 30 अप्रैल, 2017 के दिन किया था । कंपनी कानून के प्रावधानों का पालन किया गया है ऐसी मान्यताओं के साथ कंपनी की बही में डिबेन्चर वापस करने संबंधी प्रविष्टी लिखिए । डिबेन्चर शोधन विनियोग खाता और डिबेन्चर शोधन विनियोंग अनामत खाता भी तैयार कीजिए ।

उत्तर :

प्रश्न 24.

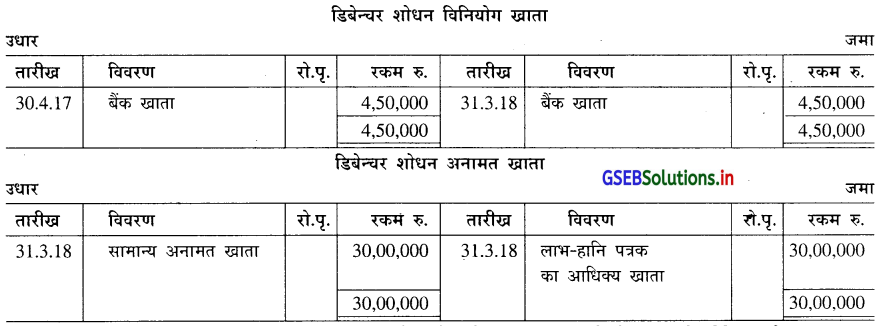

मुंज सोफ्टवेर लिमिटेड ने रु. 24,00,000 के 12% के डिबेन्चर्स ता. 1.10.2017 के दिन 8% के प्रीमियम से वापस करना था, जो कंपनी के लाभ में से वापस करने का तय किया था । कंपनी के पास डिबेन्चर वापसी अनामत खाते रु. 11,00,000 थे । कंपनी कानून के अनुसार डिबेन्चर वापसी विनियोग पेटे आवश्यक रकम का योग्य समय पर विनियोग करने का तय किया था । कंपनी की बही में डिबेन्चर वापस करने संबंधी आवश्यक प्रविष्टी पारित कीजिए ।

उत्तर :

![]()

प्रश्न 25.

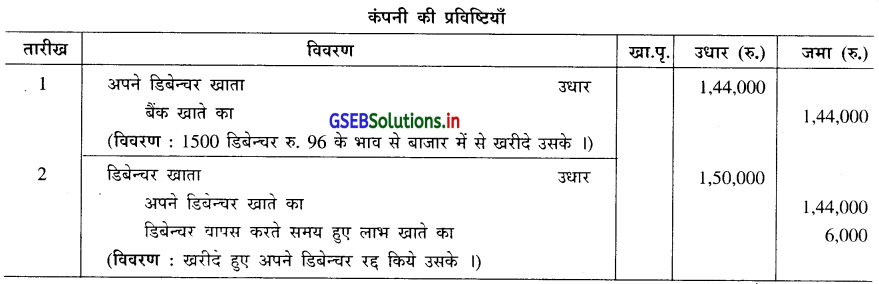

एक कंपनी ने रु. 100 के एक ऐसे अपने 1500 डिबेन्चर बाजार में से प्रति डिबेन्चर रु. 96 के भाव से खरीदे और खरीदने __के बाद तुरंत ही रद्द किये । कंपनी की बही में प्रविष्टी पारित कीजिए ।

उत्तर :

प्रश्न 26.

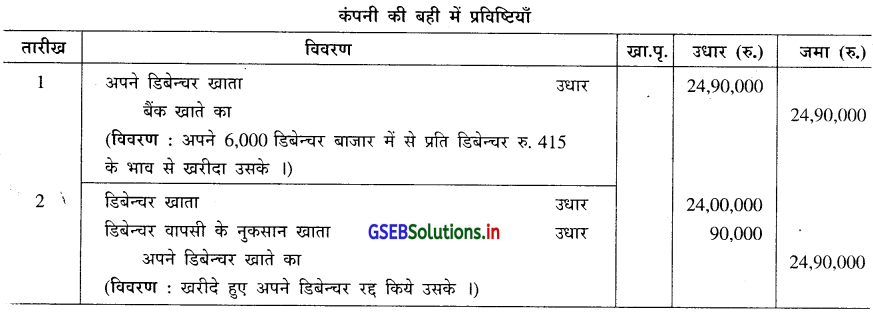

एक कंपनी ने रु. 400 के एक ऐसे अपने 6,000 डिबेन्चर बाजार में से प्रति डिबेन्चर रु. 415 के भाव से खरीदे और खरीदने के बाद तुरंत ही रद्द किये । कंपनी की बही में प्रविष्टी पारित कीजिए ।

उत्तर :

प्रश्न 27.

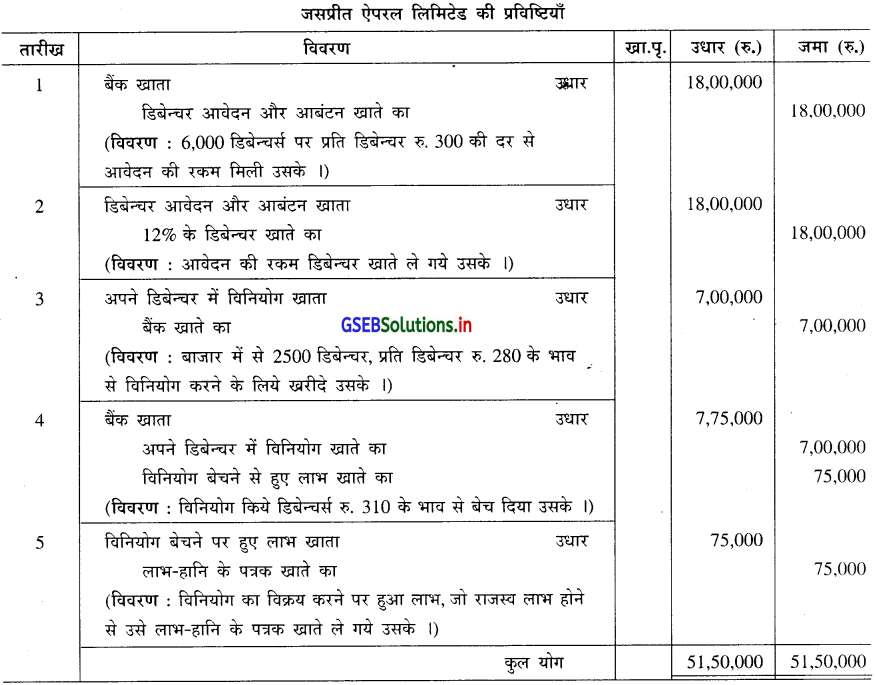

जसप्रीत ऐपरल लिमिटेड ने रु. 300 के एक ऐसे 12% के 6,000 डिबेन्चर निर्गमित किये थे । बोर्ड ओफ डिरेक्टर्स ने निर्गमित अपने 2500 डिबेन्चर, प्रति डिबेन्चर रु. 280 के भाव से विनियोग करने के लिये बाजार में से खरीद लिये । कुछ महीने बाद कंपनी ने खरीदे ये डिबेन्चर, प्रति डिबेन्चर रु. 310 में बाजार में बेच दिये । उपर्युक्त व्यवहारों पर से आवश्यक प्रविष्टी लिखिए ।

उत्तर :

![]()

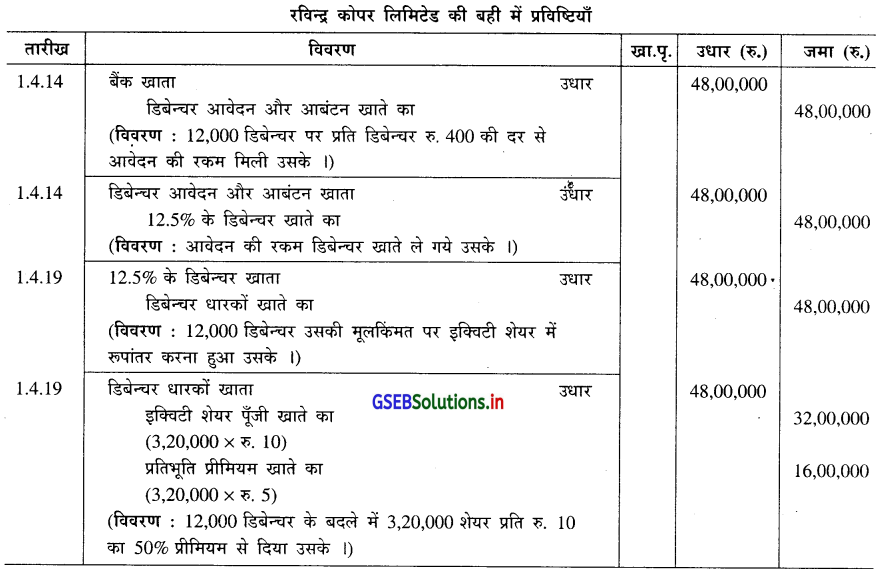

प्रश्न 28.

ता. 1 अप्रैल, 2014 के दिन रवीन्द्र कोपर लिमिटेड ने 12.5% के 12,000 कन्वर्टिबल डिबेन्चर, प्रत्येक रु. 400 के भाव से निर्गमित किये । डिबेन्चर निर्गमित करते समय तय की शर्त के अनुसार सभी डिबेन्चर 5 वर्ष के बाद डिबेन्चर की मूलकिंमत के बदले में रु. 10 के एक ऐसे इक्विटी शेयर, 50% के प्रीमियम से दिया जायेगा ।

ता. 1 अप्रैल, 2019 के दिन तय की शर्त के अनुसार सभी डिबेन्चरों का इक्विटी शेयर में रूपान्तर किया गया । कंपनी की बही में आवश्यक प्रविष्टी लिखिए ।

उत्तर :

गणना

* डिबेन्चर निर्गमित करते मिली कुल रकम

12,000 डिबेन्चर × रु. 400 = रु. 48,00,000

* डिबेन्चर के बदले में दिये जानेवाले इक्विटी शेयर की प्रति शेयर किंमत = रु. 10 मूल किंमत + रु. 5 प्रीमियम

= रु. 15

* डिबेन्चर के बदले में दिये जानेवाले इक्विटी शेयर की संख्या = \(\frac{48,00,000}{15}\)

प्रश्न 29.

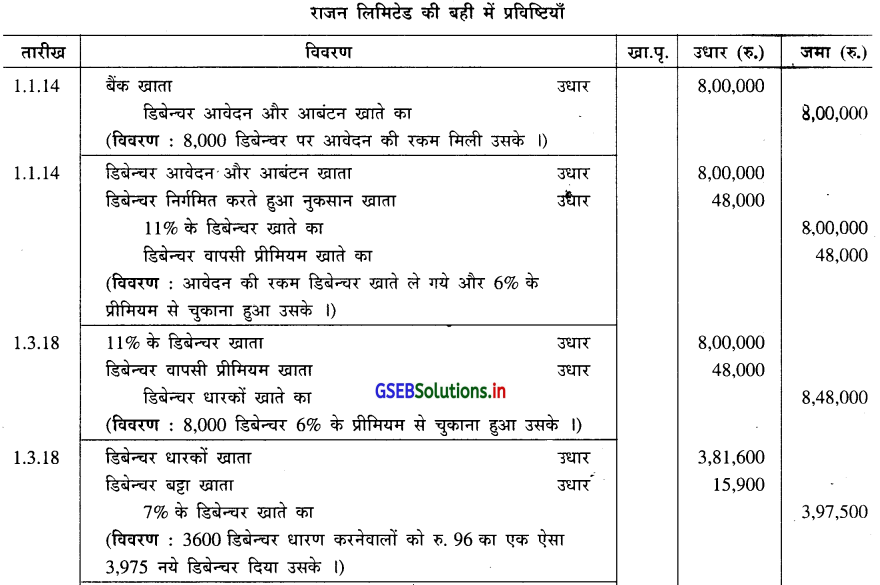

राजन लिमिटेड ने ता. 1 जनवरी, 2014 के दिन रु. 100 के एक ऐसे 6 वर्ष की अवधि के 11% के 8000 डिबेन्चर निर्गमित किये । डिबेन्चर निर्गमित करते समय एक शर्त थी कि कंपनी इन डिबेन्चरों को चार वर्ष के बाद जब चाहे 6 मास की नोटिस देकर 6% के प्रीमियम से वापस कर सकेंगे और उसके बदले में रोकड़ अथवा प्रेफरन्स शेयर अथवा नये दूसरे डिबेन्चर, इन तीन में से डिबेन्चर धारकों की मरजी के अनुसार अवेज देकर डिबेन्चर वापस कर सकेंगे।

1 मार्च, 2018 के दिन कंपनी ने डिबेन्चर धारकों को आवश्यक नोटिस देकर ता. 1 मार्च, 2018 के दिन डिबेन्चर की रकम वापस करने के लिये तीन विकल्प सूचित किये :

(1) रकम रोकड़ में दी जायेगी ।

(2) रु. 100 का एक ऐसे 9% के प्रेफरन्स शेयर रु. 130 के भाव से दिये जायेंगे ।

(3) रु. 100 का एक ऐसे 7% के नये डिबेन्चर रु. 96 के भाव से दिये जायेंगे ।

3600 डिबेन्चर धारण करनेवालों ने नये डिबेन्चर स्वीकृत किये, 3,315 डिबेन्चर धारण करनेवालों ने प्रेफरन्स शेयर स्वीकृत किये और बाकी डिबेन्चर धारकों ने रोकड़ माँगी ।

उपर्युक्त व्यवहारों का लेखा करने के लिये आवश्यक प्रविष्टी लिखिए ।

उत्तर :

(1) 3600 डिबेन्चर धारण करनेवालों को वापस करते समय चुकाने की रकम = 3600 × रु. 106

= रु. 3,81,600

नये डिबेन्चर की संख्या = \(\frac{3,81,600}{96}\) = 3,975 नये डिबेन्चर

(2) 3,315 डिबेन्चर धारण करनेवालों को वापस करते समय चुकाने की रकम = 3,315 × रु. 106

= रु. 3,51,390

प्रेफरन्स शेयर की संख्या = \(\frac{3,51,390}{130}\) = 2,703 प्रेफरन्स शेयर

(3) 1085 डिबेन्चर धारकों को वापस करते समय रोकड़ में भुगतानपात्र रकम = 1,085 × रु. 106

= रु. 1,15,010 रोकड़

![]()