Gujarat Board GSEB Textbook Solutions Class 12 Commerce Accounts Part 2 Chapter 3 कंपनी के वार्षिक हिसाब Textbook Exercise Questions and Answers.

Gujarat Board Textbook Solutions Class 12 Accounts Part 2 Chapter 3 कंपनी के वार्षिक हिसाब

स्वाध्याय – अभ्यास

प्रश्न 1.

प्रत्येक प्रश्न के उत्तर के लिये योग्य विकल्प चुने :

1. कंपनी के वित्तीय पत्रक में ………………………… का समावेश होता है ।Gim

(अ) लाभ-हानि का पत्रक और पक्की तलपट

(ब) रोकड़ प्रवाह पत्रक और इक्विटी में परिवर्तन दर्शाता पत्रक

(क) हिसाबों से संबंधित लेखा

(ड) ऊपर के सभी

उत्तर :

(ड) ऊपर के सभी

2. कंपनी कानून, 2013 के परिशिष्ट-III के अनुसार लाभ-हानि का पत्रक और पक्की तलपट ………………………. स्वरूप में तैयार करना अनिवार्य है ।

(अ) क्षैतिज या T

(ब) उर्ध्व

(क) लाभ-हानि का पत्रक क्षैतिज स्वरूप में और पक्की तलपट उर्ध्व

(ड) लाभ-हानि का पत्रक उर्ध्व स्वरूप में और पक्की तलपट क्षैतिज

उत्तर :

(ब) उर्ध्व

3. कंपनी कानून, 2013 के परिशिष्ट-III …………………… निर्धारित नमूना में ही तैयार करना अनिवार्य है ।

(अ) पक्की तलपट

(ब) लाभ-हानि का पत्रक

(क) पक्की तलपट और लाभ-हानि का पत्रक दोनों

(ड) पक्की तलपट और लाभ-हानि के पत्रक में से एक भी नहीं

उत्तर :

(क) पक्की तलपट और लाभ-हानि का पत्रक दोनों

4. ………………………. के लिये लाभ-हानि का पत्रक तथा पक्की तलपट उर्ध्व (शीर्ष) स्वरूप में निर्धारित नमूने में ही तैयार करना अनिवार्य

(अ) एकल व्यापार

(ब) साझेदारी पेढ़ी

(क) सभी कंपनियों

(ड) बीमा कंपनी, बिजली कंपनी और बैकिंग कंपनी सिवाय की कंपनियाँ

उत्तर :

(ड) बीमा कंपनी, बिजली कंपनी और बैकिंग कंपनी सिवाय की कंपनियाँ

5. पक्की तलपट ……………….. जब लाभ-हानि का पत्रक ……………….. तैयार किया जाता है ।

(अ) निश्चित हिसाबी समय के लिये, निश्चित दिन को

(ब) निश्चित दिन को, निश्चित हिसाबी समय के लिये

(क) निश्चित दिन को, निश्चित दिन को

(ड) निश्चित हिसाबी समय के लिये, निश्चित हिसाबी समय के लिये

उत्तर :

(ब) निश्चित दिन को, निश्चित हिसाबी समय के लिये

![]()

6. …………………… यह कंपनी की आर्थिक स्थिति दर्शाता है, जबकि …………………… यह आर्थिक दिखाव दर्शाता है ।

(अ) लाभ-हानि का पत्रक, रोकड़ प्रवाह का पत्रक

(ब) पक्की तलपट, रोकड़ प्रवाह का पत्रक

(क) लाभ-हानि का पत्रक, पक्की तलपट

(ड) पक्की तलपट, लाभ-हानि का पत्रक

उत्तर :

(ड) पक्की तलपट, लाभ-हानि का पत्रक

7. कंपनी कानून, 2013 के अनुसार कंपनी की संपत्तियों और दायित्वों को …………………….. और …………………….. में वर्गीकृत किया जाता है ।

(अ) चालु, स्थायी

(ब) स्थायी, स्थायी

(क) अल्पकालीन और दीर्घकालीन

(ड) चालु, बिनचालु

उत्तर :

(ड) चालु, बिनचालु

8. ………………………. संपत्ति को चालु संपत्ति के रूप में गिना जाता है ।

(अ) पक्की तलपट की तारीख के बाद के 12 मास दौरान रोकड़ में रूपान्तर होने पात्र

(ब) पक्की तलपट की तारीख के बाद के 12 मास दौरान बिक्री पात्र

(क) पक्की तलपट की तारीख के बाद के 12 मास दौरान उपभोग पात्र

(ड) ऊपर के सभी

उत्तर :

(ड) ऊपर के सभी

9. कंपनी कानून, 2013 के अनुसार पक्की तलपट बाद के 12 मास दौरान बिक्रीपात्र यंत्र को …………… कहते हैं ।

(अ) स्थायी संपत्ति

(ब) बिनचालु संपत्ति

(क) चालु संपत्ति

(ड) खर्च

उत्तर :

(क) चालु संपत्ति

प्रश्न 2.

निम्नलिखित प्रश्नों के दो या तीन वाक्यों में उत्तर लिखिए :

1. वित्तीय पत्रक किसे कहते हैं ?

उत्तर :

वित्तीय पत्रक अर्थात् हिसाबी समय पूरा होने पर हिसाबी प्रक्रिया के अंत में हिसाबी जानकारी को संक्षेप में प्रस्तुत करनेवाला पत्रक वित्तीय पत्रक कहलाता है । वित्तीय पत्रकों के द्वारा उसके आंतरिक और बाह्य उपयोग कर्ताओं के हिसाबी परिणामों की जानकारी देते है ।

2. वित्तीय पत्रक में किन पत्रकों का समावेश होता है ?

उत्तर :

वित्तीय पत्रक में कंपनी कानून, 2013 की कलम 2(40) के अनुसार निम्न पत्रकों का समावेश होता है :

- वित्तीय वर्ष के लिये लाभ-हानि खाता अथवा लाभ के लिये प्रवृत्ति नहीं करती कंपनी के लिये उपज-खर्च खाता

- वित्तीय वर्ष के अंत में पक्की तलपट

- वित्तीय वर्ष के लिये रोकड प्रवाह पत्रक

- इक्विटी में परिवर्तन दर्शाता पत्रक

- हिसाबों से संबंधित लेखा

3. वित्तीय पत्रक के लक्षण बताइए ।

उत्तर :

वित्तीय पत्रक के लक्षण निम्न है :

- वित्तीय पत्रक भूतकाल के समय से संबंधित होने से ऐतिहासिक पत्रक के रूप में जाने जाते है ।

- वित्तीय पत्रक नामा के सर्वस्वीकृत सिद्धांतों के आधार पर तैयार किये जाते है ।

- वित्तीय पत्रक में दर्शाये जानेवाले अंक रकम के रूप में दर्शाये जाते है ।

- लाभ-हानि खाता निर्धारित समय के लिये कंपनी का लाभ-हानि दर्शाने से कंपनी की वित्तीय कार्यक्षमता का चित्र प्रस्तुत करता है ।

- पक्की तलपट निश्चित समय पर कंपनी की आर्थिक स्थिति और दायित्व दर्शाता है ।

- वित्तीय पत्रक दर्ज किये गये सत्य पर आधारित होते है और कुछ महत्त्वपूर्ण सत्य दर्ज नहीं किये जाते ।

4. वित्तीय पत्रक तैयार करने के उद्देश्य बताइए ।

उत्तर :

वित्तीय पत्रक तैयार करने के उद्देश्य निम्न है :

- कानूनी आवश्यकताओं के पालन का उद्देश्य

- कंपनी की वित्तीय स्थिति के बारे में सही और वास्तविक ख्याल प्राप्त करने का उद्देश्य

- विविध हित रखनेवालों को कंपनी की वित्तीय जानकारी देने का उद्देश्य ।

- कंपनी की कार्यक्षमता के बारे में सही और वास्तविक ख्याल प्राप्त करने का उद्देश्य

![]()

5. कंपनी कानून, 2013 के परिशिष्ट-III के अनुसार इक्विटी और दायित्व के अन्तर्गत समाविष्ट मुख्य शीर्षक बताइए ।

उत्तर :

कंपनी कानून, 2013 के परिशिष्ट-III के अनुसार इक्विटी और दायित्व के अन्तर्गत समाविष्ट मुख्य शीर्षक निम्न है :

- शेयरधारकों के फंड़ (भंडोल)

- बिन चालु दायित्व और

- चालु दायित्व

6. बिन चाल दायित्व का वर्गीकरण दर्शाइए ।

उत्तर :

बिन चालु दायित्व का वर्गीकरण निम्न है :

- दीर्घकालीन उधार ली रकम

- अन्य दीर्घकालीन जिम्मेदारी

- दीर्घकालीन प्रावधान

7. कंपनी कानून, 2013 के परिशिष्ट-III के अनुसार चालु दायित्व का वर्गीकरण दर्शाइए ।

उत्तर :

कंपनी कानून, 2013 के परिशिष्ट-III के अनुसार चालु दायित्व का वर्गीकरण निम्न है :

- अल्पकालीन उधार ली रकम

- व्यापारी देना

- अन्य चालु जिम्मेदारियाँ

- अल्पकालीन प्रावधान

8. चालु संपत्ति और बिन चालु संपत्ति अर्थात् क्या ?

उत्तर :

चालु संपत्ति – किसी भी संपत्ति को चालु संपत्ति तब कहा जायेगा जब वह निम्न दी गई शर्त में से किसी एक शर्त का पालन करता हो –

(a) जब वह कंपनी के सामान्य कामकाज चक्र के दौरान रोकड़ में रूपान्तर होने पात्र हो या बिक्री का इरादा हो या उपयोग होने के पात्र हो ।

(b) व्यापार करने के उद्देश्य से प्राथमिक रूप से धारण किया हो ।

(c) रिपोर्ट की तारीख के 12 मास के अन्दर रोकड़ में रूपांतरित किया जा सकता हो ।

(d) बिन चालु संपत्ति : चालु संपत्तियों के सिवाय की अन्य संपत्तियों को बिन चालु संपत्ति कहते हैं ।

9. चालु दायित्व और बिन चालु दायित्व अर्थात् क्या ?

उत्तर :

चालु दायित्व : किसी भी दायित्व को चालु दायित्व तब कह जायेगा जब वह निम्न दी गई शर्त में से किसी एक शर्त का पालन करता हो –

(a) कंपनी के सामान्य कामकाज के समय के दरम्यान उसका भुगतान अपेक्षित हो ।

(b) व्यापार करने के उद्देश्य से धारण किया गया हो ।

(c) रिपोर्ट की तारीख के बाद के 12 मास तक के समय दौरान भुगतानपात्र हो ।

बिन चालु दायित्व : चालु दायित्व के अलावा के अन्य दायित्व को बिन चालु दायित्व कहते हैं ।

![]()

10. कंपनी कानून, 2013 के परिशिष्ट-III के अनुसार चालु संपत्ति का वर्गीकरण दर्शाइए ।

उत्तर :

कंपनी कानून, 2013 के परिशिष्ट-III के अनुसार चालु संपत्ति का वर्गीकरण निम्न है :

- चालु विनियोग

- मालसामग्री

- व्यापारी लेना

- रोकड़ और रोकड़ समकक्ष

- अल्पकालीन लोन, और धिराण

- अन्य चाल संपत्तियाँ ।

प्रश्न 3.

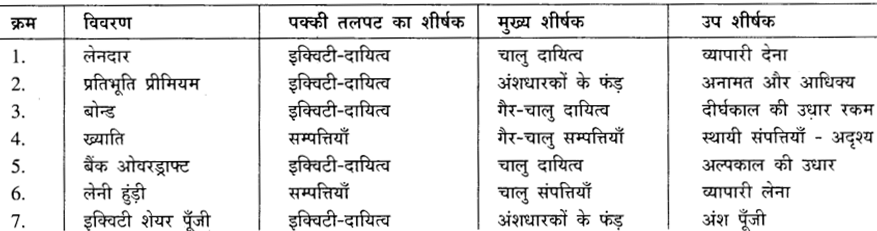

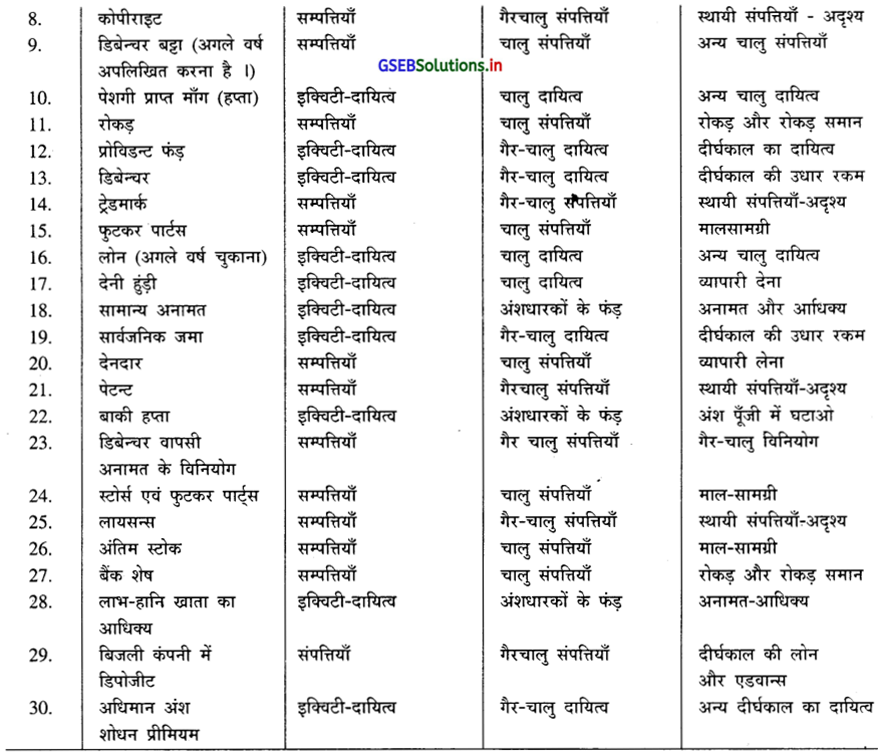

निम्नलिखित विवरण कंपनी कानून, 2013 के परिशिष्ट-III के अनुसार पक्की तलपट में किस प्रकार दर्शायेंगे यह बताइए :

(1) लेनदार

(2) प्रतिभूति प्रीमियम

(3) बोन्ड

(4) ख्याति

(5) बैंक ओवरड्राफ्ट

(6) लेनी हंडी

(7) इक्विटी शेयरपूँजी

(8) कोपी राइट

(9) डिबेन्चर बट्टा (आनेवाले वर्ष में अपलिखित करना है ।)

(10) अग्रिम प्राप्त हप्ता

(11) रोकड़

(12) प्रोविडन्ट फंड़

(13) डिबेन्चर

(14) ट्रेडमार्क

(15) फुटकर भाग

(16) लोन (आनेवाले वर्ष में भुगतानपात्र)

(17) देनी हंडी

(18) सामान्य अनामत

(19) सार्वजनिक डिपोजीट

(20) देनदार

(21) पेटन्ट

(22) बाकी हप्ता

(23) डिबेन्चर वापसी अनामत के विनियोग

(24) स्टोर्स और फुटकर भाग

(25) लायसन्स

(26) अन्तिम स्टोक

(27) बैंक सिलक

(28) लाभ-हानि खाता का आधिक्य

(29) बिजली कंपनी में डिपोजीट

(30) प्रेफरन्स शेयर वापसी प्रीमियम

उत्तर :

प्रश्न 4.

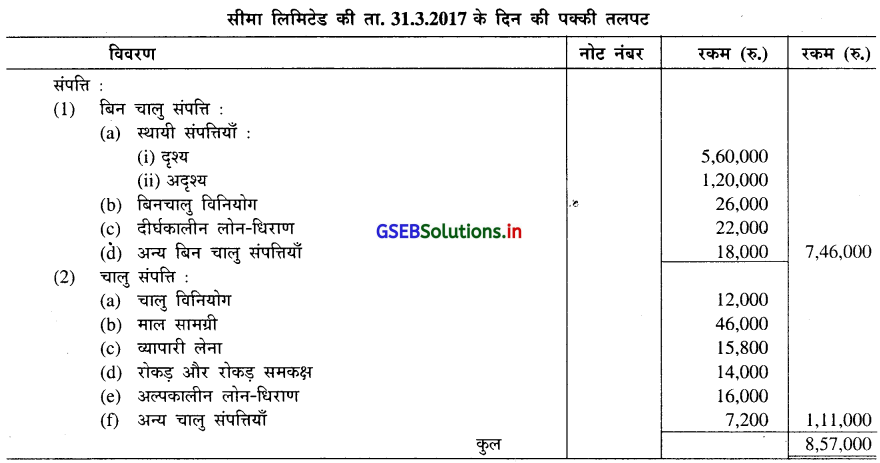

निम्नलिखित बाकियाँ सीमा लिमिटेड की बही में से ता. 31.3.2017 के दिन ली गयी है । इन बाकियों पर से कंपनी कानून, 2013 के परिशिष्ट-III के अनुसार कंपनी का ता.31.3.2017 के दिन को पक्की तलपट का सम्पत्तियाँ दर्शाता पत्रक तैयार कीजिए ।

| बाकी | (रु.) |

| (1) चालु विनियोग | 12,000 |

| (2) अल्पकालीन लोन-धिराण | 16,000 |

| (3) अन्य चालु संपत्ति | 7,200 |

| (4) स्थायी संपत्ति – दृश्य | 5,60,000 |

| (5) रोकड़ और रोकड़ समकक्ष | 14,000 |

| (6) माल सामग्री | 46,000 |

| (7) व्यापारी लेना | 15,800 |

| (8) अन्य बिन चालु संपत्ति | 18,000 |

| (9) बिन चालु विनियोग | 26,000 |

| (10) स्थायी संपत्तियाँ – अदृश्य | 1,20,000 |

| (11) दीर्घकालीन लोन-धिराण | 22,000 |

उत्तर :

![]()

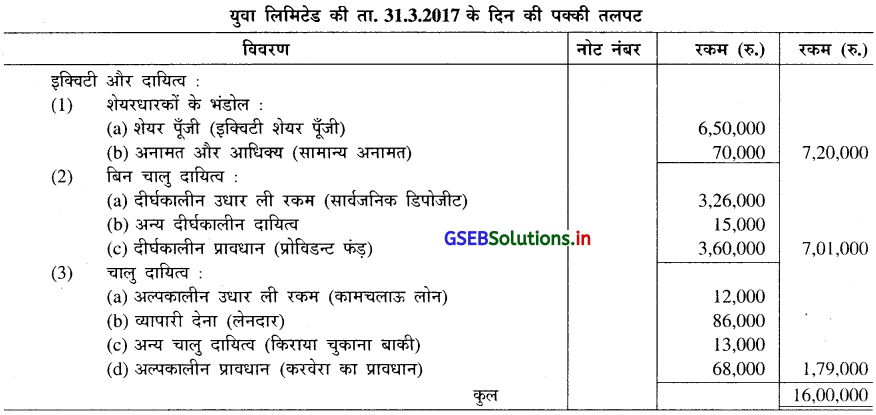

प्रश्न 5.

निम्नलिखित बाकीयाँ यवा लिमिटेड की बही में से ता. 31.3.2017 के दिन ली गयी है । इन बाकियों पर से ता. 31.3.2017 के दिन की पक्की तलपट की इक्विटी और दायित्व पक्ष कंपनी कानून, 2013 के परिशिष्ट-III के अनुसार तैयार कीजिए ।

| बाकी | (रु.) |

| (1) 1,30,000 इक्विटी शेयर, प्रत्येक रु. 5 के ऐसे | 6,50,000 |

| (2) सामान्य अनामत | 70,000 |

| (3) प्रोविडन्ट फंड़ | 3,60,000 |

| (4) लेनदार | 86,000 |

| (5) सार्वजनिक डिपोजीट | 3,26,000 |

| (6) किराया चुकाना बाकी | 13,000 |

| (7) करवेरा का प्रावधान | 68,000 |

| (8) अन्य दीर्घकालीन दायित्व | 15,000 |

| (9) कामचलाऊ लोन (जमा बाकी) | 12,000 |

उत्तर :

प्रश्न 6.

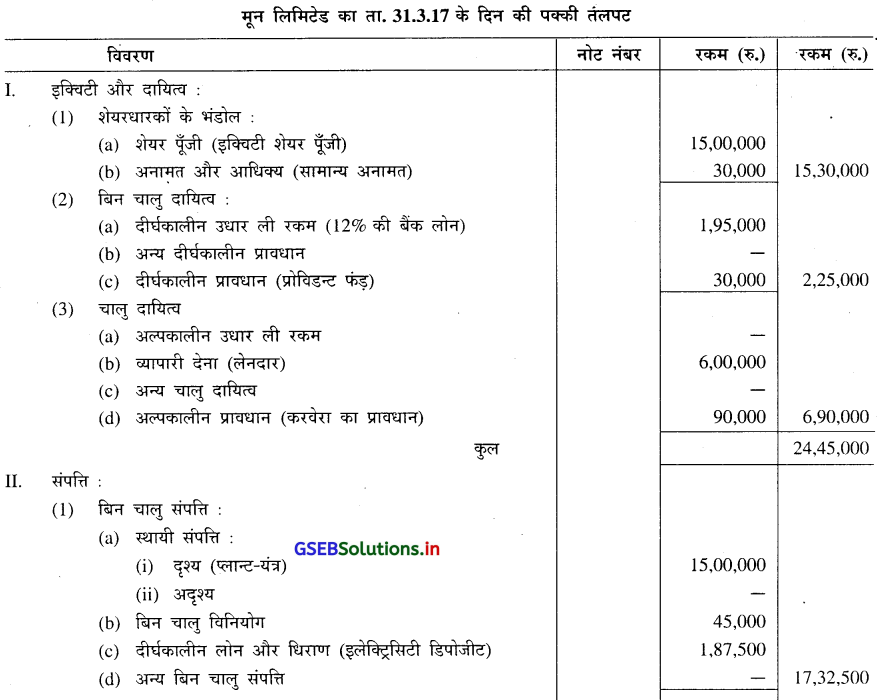

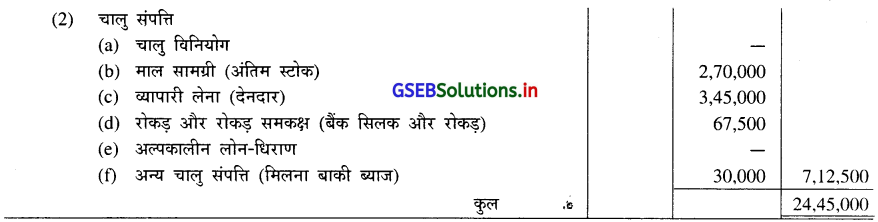

निम्नलिखित बाकियाँ मून लिमिटेड की बही से ली गयी है । इन बाकियों पर से ता. 31.3.2017 के दिन की पक्की तलपट कंपनी कानून, 2013 की परिशिष्ट-III के अनुसार तैयार कीजिए ।

| बाकी | (रु.) |

| (1) मिलना बाकी ब्याज | 30,000 |

| (2) प्लान्ट-यंत्र | 15,00,000 |

| (3) इक्विटी शेयर पूँजी | 15,00,000 |

| (4) बैंक सिलक और रोकड़ | 67,500 |

| (5) सामान्य अनामत | 30,000 |

| (6) अंतिम स्टोक | 2,70,000 |

| (7) लेनदार | 6,00,000 |

| (8) देनदार | 3,45,000 |

| (9) करवेरा का प्रावधान | 90,000 |

| (10) 12% की बैंक लोन | 1,95,000 |

| (11) बिन चालु विनियोग | 45,000 |

| (12) इलेक्ट्रिक सिटी डिपोजीट | 1,87,500 |

| (13) प्रोविडन्ट फंड | 30,000 |

उत्तर :

प्रश्न 7.

निम्नलिखित बाकियाँ कंपनी कानून, 2013 के परिशिष्ट-III में दर्शाये अनुसार कंपनी के लाभ-हानि के पत्रक में कौन-से शीर्षक के अंतर्गत दर्शायेंगे ?

(1) बिक्री

(2) वेतन

(3) घिसाई

(4) डूबत ऋण वापसी

(5) डिबेन्चर ब्याज

(6) ओडिट फीस

(7) भंगार की उपज

(8) सम्पत्ति विक्रय का लाभ

(9) विज्ञापन खर्च

(10) प्रोविडन्ट फंड में हिस्सा

(11) बैंक ओवरड्राफ्ट का ब्याज

(12) बैंक चार्जिस

(13) कर्मचारियों को बोनस

(14) अपलिखित डिबेन्चर बट्टा

उत्तर :

| विवरण | लाभ-हानि के पत्रक का शीर्षक |

| (1) बिक्री | परिचालन से उपज |

| (2) वेतन | कर्मचारियों से संबंधित खर्च |

| (3) घिसाई | घिसाई एवं अपलिखित खर्च |

| (4) डूबत ऋण वापसी | अन्य उपज |

| (5) डिबेन्चर ब्याज | वित्तीय लागत |

| (6) ओडिट फीस | अन्य खर्च |

| (7) भंगार की उपज | अन्य उपज |

| (8) सम्पत्ति विक्रय का लाभ | अन्य उपज |

| (9) विज्ञापन खर्च | अन्य खर्च |

| (10) प्रोविडन्ट फंड में हिस्सा | कर्मचारियों से संबंधित खर्च |

| (11) बैंक ओवरड्राफ्ट का ब्याज | वित्तीय लागत |

| (12) बैंक चार्जिस | अन्य खर्च |

| (13) कर्मचारियों को बोनस | कर्मचारियों से संबंधित खर्च |

| (14) अपलिखित डिबेन्चर बट्टा | घिसाई एवं अपलिखित खर्च |

![]()

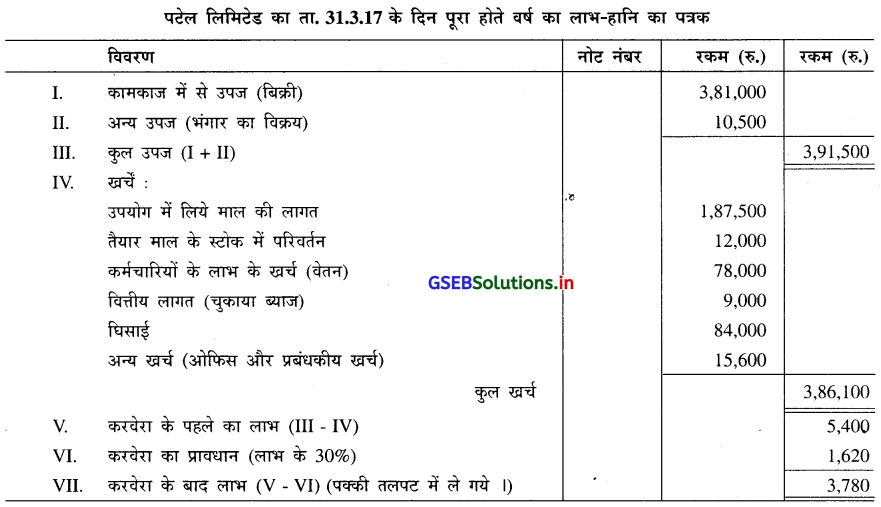

प्रश्न 8.

ता. 31.3.2017 के दिन पूरा होते वर्ष के लिये पटेल लिमिटेड की जानकारी पर से कंपनी कानून, 2013 के परिशिष्ट-III के अनुसार लाभ-हानि का पत्रक तैयार कीजिए ।

| बाकी | (रु.) |

| (1) भंगार का विक्रय | 10,500 |

| (2) उपयोग में लिये माल की लागत | 1,87,500 |

| (3) वेतन | 78,000 |

| (4) चुकाया ब्याज | 9,000 |

| (5) बिक्री | 3,81,000 |

| (6) तैयार माल के स्टोक में परिवर्तन | 12,000 |

| (7) ओफिस और प्रबंधकीय खर्च | 15,600 |

| (8) घिसाई | 84,000 |

| (9) करवेरा का प्रावधान लाभ का 30% करें । |

उत्तर :

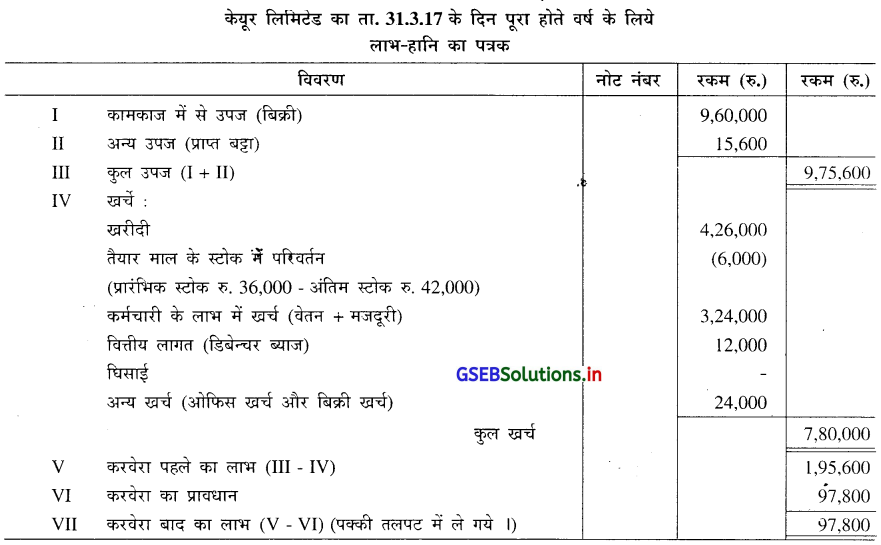

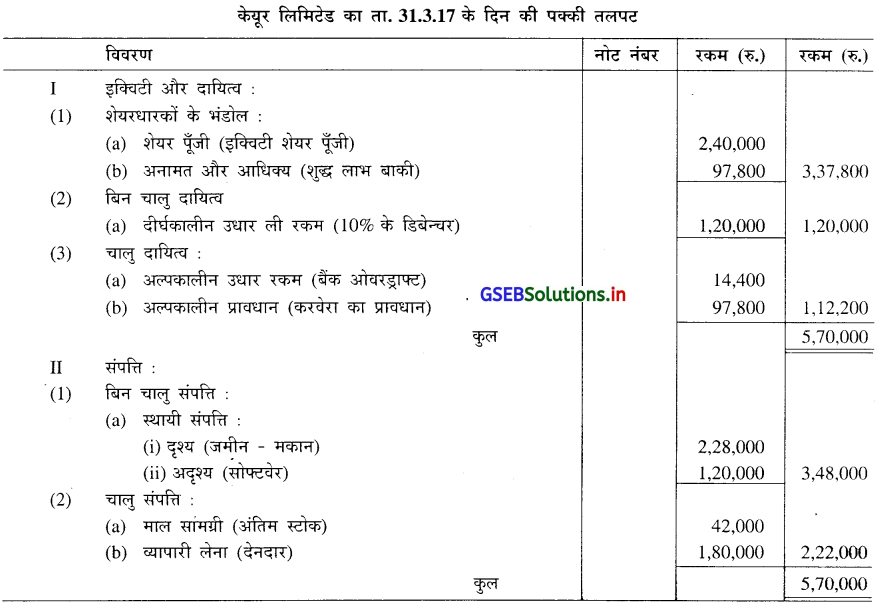

प्रश्न 9.

तारीख 31.3.2017 के दिन की केयूर लिमिटेड की सकल तलपट निम्नलिखित है :

| विवरण | उधार (रु.) | जमा (रु.) |

| इक्विटी शेयर पूँजी | – | 2,40,000 |

| ओफिस और बिक्री खर्च | 24,000 | – |

| खरीदी | 4,26,000 | – |

| 10% के डिबेन्चर | – | 1,20,000 |

| बिक्री | – | 9,60,000 |

| सोफ्टवेर | 1,20,000 | – |

| मजदूरी | 24,000 | – |

| डिबेन्चर ब्याज | 12,000 | – |

| वेतन | 3,00,000 | – |

| बैंक ओवरड्राफ्ट | – | 14,400 |

| जमीन-मकान | 2,28,000 | – |

| प्रारंभिक स्टोक | 36,000 | – |

| प्राप्त बट्टा | – | 15,600 |

| देनदार | 1,80,000 | – |

| 13,50,000 | 13,50,000 |

अन्य जानकारी :

(1) अंतिम माल का स्टोक रु.42,000

(2) लाभ का 50% करवेरा का प्रावधान कीजिए ।

दिये गये विवरण पर से ता. 31.3.2017 के दिन पूरा होते वर्ष के लिये कंपनी कानून, 2013 के परिशिष्ट-III के अनुसार . वार्षिक हिसाब तैयार कीजिए । हिसाबों से संबंधित प्रविष्टियाँ जरूरी नहीं है ।

उत्तर :

![]()

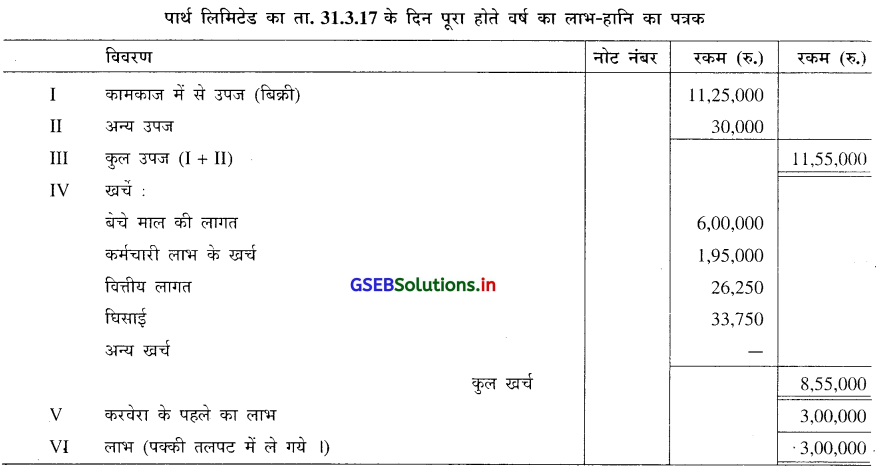

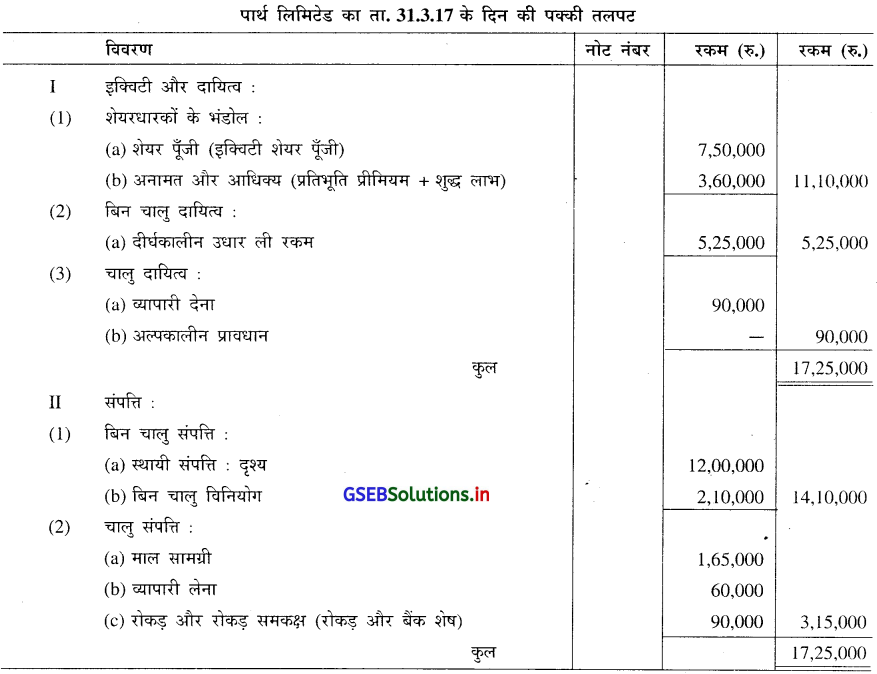

प्रश्न 10.

ता. 31.3.17 के दिन की पार्थ लिमिटेड की सकल तलपट निम्नलिखित है :

| विवरण | उधार (रु.) | जमा (रु.) |

| बिक्री | – | 11,25,000 |

| कर्मचारी लाभ के खर्च | 1,95,000 | – |

| मालसामग्री | 1,65,000 | – |

| वित्तीय लागत | 26,250 | – |

| प्रतिभूति प्रीमियम | – | 60,000 |

| स्थायी संपत्ति – दृश्य | 12,00,000 | – |

| व्यापारी देना | – | 90,000 |

| इक्विटी शेयर पूँजी | – | 7,50,000 |

| व्यापारी लेना | 60,000 | – |

| अन्य उपज | – | 30,000 |

| दीर्घकालीन उधार रकम | – | 5,25,000 |

| रोकड और बैंक सिलक | 90,000 | – |

| घिसाई | 33,750 | – |

| बेचे माल की लागत | 6,00,000 | – |

| बिनचालु विनियोग | 2,10,000 | – |

| 25,80,000 | 25,80,000 |

उपर्युक्त जानकारी पर से कंपनी कानून, 2013 के परिशिष्ट-III के अनुसार ता. 31.3.2017 के दिन पूरा होनेवाले वर्ष की । पक्की तलपट तैयार कीजिए ।

उत्तर :