Gujarat Board GSEB Textbook Solutions Class 12 Commerce Accounts Part 2 Chapter 6 रोकड़ प्रवाह पत्रक Textbook Exercise Questions and Answers.

Gujarat Board Textbook Solutions Class 12 Accounts Part 2 Chapter 6 रोकड़ प्रवाह पत्रक

स्वाध्याय – अभ्यास

प्रश्न 1.

प्रत्येक प्रश्न के उत्तर के लिये योग्य विकल्प चुनें :

1. रोकड़ प्रवाह पत्रक में कितनी प्रवृत्तियाँ होती हैं ?

(अ) पाँच

(ब) चार

(क) तीन

(ड) दो

उत्तर :

(क) तीन

2. रोकड़ समकक्ष की …………………………….

(अ) उच्च प्रवाहिता होती है ।

(ब) उच्च सम्पन्नता होती है ।

(क) उच्च लाभप्रदता होती है ।

(ड) उपर्युक्त सभी

उत्तर :

(अ) उच्च प्रवाहिता होती है ।

3. चालु संपत्तियों में कमी और चालु दायित्व में वृद्धि ………………………… ।

(अ) क्रमश: आवक रोकड़-प्रवाह और जावक रोकड़ प्रवाह दर्शाता है ।

(ब) क्रमश: जावक रोकड़ प्रवाह और आवक रोकड़ प्रवाह दर्शाता है ।

(क) दोनों आवक रोकड़ प्रवाह दर्शाता है ।

(ड) दोनों जावक रोकड़ प्रवाह दर्शाता है ।

उत्तर :

(क) दोनों आवक रोकड़ प्रवाह दर्शाता है ।

4. चालु संपत्तियों में वृद्धि और चालु दायित्व में कमी ………………………

(अ) दोनों जावक रोकड़ प्रवाह दर्शाता है ।

(ब) दोनों आवक रोकड़ प्रवाह दर्शाता है ।

(क) क्रमश: जावक रोकड़ प्रवाह और आवक रोकड़ प्रवाह दर्शाता है ।

(ड) क्रमशः आवक रोकड़ प्रवाह और जावक रोकड़ प्रवाह दर्शाता है ।

उत्तर :

(अ) दोनों जावक रोकड़ प्रवाह दर्शाता है ।

5. देनदार और लेनी हुंडी की वसूली …………………….

(अ) परिचालन का आवक रोकड़ प्रवाह है ।

(ब) परिचालन का जावक रोकड़ प्रवाह है ।

(क) वित्तीय प्रवृत्ति का आवक रोकड़ प्रवाह है ।

(ड) विनियोग प्रवृत्ति का आवक रोकड़ प्रवाह है ।

उत्तर :

(अ) परिचालन का आवक रोकड़ प्रवाह है ।

![]()

6. नीचे में से कौन-सा व्यवहार हमेशा परिचालन प्रवृत्ति का व्यवहार बनता है ?

(अ) लोन का चुकाया ब्याज

(ब) प्राप्त डिविडेंड

(क) चुकाया डिविडेन्ड

(ड) वेतन खर्च

उत्तर :

(ड) वेतन खर्च

7. विनियोगों पर मिला डिविडन्ड या ब्याज की रकम …………………………..

(अ) परिचालन प्रवृत्ति में रोकड़ प्रवाह में जोड़ा जाता है ।

(ब) वित्तीय प्रवृत्ति में रोकड़ प्रवाह में से घटाया जाता है ।

(क) विनियोग प्रवृत्ति में रोकड़ प्रवाह में जोड़ा जाता है ।

(ड) विनियोग प्रवृत्ति में रोकड़ प्रवाह में से घटाया जाता है ।

उत्तर :

(क) विनियोग प्रवृत्ति में रोकड़ प्रवाह में जोड़ा जाता है ।

8. बैंक ओवरड्राफ्ट ……………………….

(अ) चालु दायित्व है, परंतु वित्तीय प्रवृत्ति गिनी जाती है ।

(ब) चालु दायित्व है, परंतु परिचालन प्रवृत्ति गिनी जाती है ।

(क) चालु दायित्व है, परंतु विनियोग प्रवृत्ति गिनी जाती है ।

(ड) रोकड़ प्रवाह पत्रक की प्रवृत्ति नहीं है ।

उत्तर :

(अ) चालु दायित्व है, परंतु वित्तीय प्रवृत्ति गिनी जाती है ।

9. प्राप्त भाड़ा ………………………

(अ) परिचालन प्रवृत्ति में जोड़ा जाता है और वित्तीय प्रवृत्ति में से घटाया जाता है ।

(ब) परिचालन प्रवृत्ति में जोड़ा जाता है और वित्तीय प्रवृत्ति में जोड़ा जाता है ।

(क) परिचालन प्रवृत्ति में जोड़ा जाता है और विनियोग प्रवृत्ति में जोड़ा जाता है ।

(ड) परिचालन प्रवृत्ति में से घटाया जाता है और विनियोग प्रवृत्ति में जोड़ा जाता है ।

उत्तर :

(ड) परिचालन प्रवृत्ति में से घटाया जाता है और विनियोग प्रवृत्ति में जोड़ा जाता है ।

10. गत वर्ष की तुलना में चालु वर्ष में ख्याति की रकम घटती है, तो

(अ) ख्याति का विक्रय कहलाता है ।

(ब) ख्याति की खरीद कहलाती है ।

(क) ख्याति अपलिखित कहलाती है ।

(ड) उपर्युक्त सभी

उत्तर :

(क) ख्याति अपलिखित कहलाती है ।

11. रोकड़ बैंक में भरे तो …………………….

(अ) परिचालन प्रवृत्ति का जावक रोकड़ प्रवाह है ।

(ब) वित्तीय प्रवृत्ति का जावक रोकड़ प्रवाह है ।

(क) विनियोग प्रवृत्ति का जावक रोकड़ प्रवाह है ।

(ड) रोकड़ प्रवाह नहीं है ।

उत्तर :

(ड) रोकड़ प्रवाह नहीं है ।

![]()

12. नीचे में से किसका वित्तीय खर्च में समावेश होता है ?

(अ) कारखाना खर्च

(ब) प्रबंध खर्च

(क) बिक्री खर्च

(ड) ब्याज खर्च

उत्तर :

(ड) ब्याज खर्च

13. अन्तरिम डिविडन्ड चुकाया जाये, तब ………………………..

(अ) परिचालन के पत्रक में घटाते है और वित्तीय प्रवृत्तियों में जोड़ते है ।

(ब) परिचालन के पत्रक में घटाते है, और विनियोग की प्रवृत्ति में जोड़ते है।

(क) परिचालन के पत्रक में जोड़ते है और वित्तीय प्रवृत्तियों में से घटाते है ।

(ड) उपर्युक्त एक भी नहीं ।

उत्तर :

(क) परिचालन के पत्रक में जोड़ते है और वित्तीय प्रवृत्तियों में से घटाते है ।

प्रश्न 2.

निम्नलिखित प्रश्नों का उत्तर एक वाक्य में दीजिए :

1. रोकड़ प्रवाह किसे कहते हैं ?

उत्तर :

रोकड़ प्रवाह अर्थात् रोकड़ और रोकड़ समान की आवक-जावक । जिस व्यवहार के कारण रोकड़ या रोकड़ समान में वृद्धि होती हो उसे आवक रोकड़ प्रवाह और जिस व्यवहार के कारण रोकड़ या रोकड़ समान में कमी होती हो उसे जावक रोकड़ प्रवाह कहते हैं ।

2. रोकड़ और रोकड़ समकक्ष किसे कहते हैं ?

उत्तर :

(i) रोकड़ : हाथ पर की रोकड़ शेष और बैंक में रखी हुई शेष रोकड़ कहलाती है ।

(ii) रोकड़ समकक्ष (समान) :

- अल्पकालीन ऊँची प्रवाहितता रखनेवाले सभी विनियोग

- ऐसे सभी विनियोग जिनका तुरंत रोकड़ में रूपांतर किया जा सकता हो ।

- जिनके मूल्य में परिवर्तन होने का जोखिम न के बराबर हो ऐसी सभी विनियोग रोकड़ समकक्ष कहलाते है ।

3. रोकड़ प्रवाह पत्रक किसे कहते हैं ?

उत्तर :

जिस पत्रक में परिचालन/संचालन प्रवृत्तियाँ, विनियोग की प्रवृत्तियाँ एवं वित्तीय प्रवृत्तियों का समावेश होता हो एवं प्रत्येक प्रवृत्ति में रोकड़ आवक प्रवाह और रोकड़ जावक प्रवाह दर्शाया जाता हो उसे रोकड़ प्रवाह पत्रक कहते हैं ।

4. परिचालन प्रवृत्तियाँ किसे कहते हैं ?

उत्तर :

लाभ-हानि के पत्रक में से उद्भव होनेवाली प्रवृत्तियों एवं लाभ-हानि के पत्रक में लिखे गये व्यवहारों को जिस प्रवृत्ति के लिये वर्गीकृत किया जाता हो उसे परिचालन प्रवृत्तियों के रूप में जाना जाता है ।

5. विनियोग प्रवृत्तियाँ किसे कहते हैं ?

उत्तर :

पक्की तलपट के संपत्ति पक्ष के व्यवहारों में से उद्भव होनेवाली प्रवृत्तियाँ तथा दीर्घकाल की संपत्तियाँ और अन्य विनियोग की खरीद-बिक्री की प्रवृत्तियाँ विनियोग प्रवृत्तियाँ कहलाती है ।

![]()

6. वित्तीय प्रवृत्तियाँ किसे कहते हैं ?

उत्तर :

पक्की तलपट के इक्विटी-दायित्व पक्ष के व्यवहारों में से चालु दायित्व के अलावा उत्पन्न होनेवाली प्रवृत्तियाँ वित्तीय प्रवृत्तियाँ कहलाती है ।

7. कौन-से व्यवहार हमेशा परिचालन प्रवृत्तियाँ होती है ?

उत्तर :

व्यापार करती कंपनियों के उपज के व्यवहार, बीमा कंपनी के प्रीमियम की उपज के व्यवहार एवं बैंक में लोन देना और जमा स्वीकार करनेवाले उपज के सर्जन के व्यवहार परिचालन प्रवृत्तियाँ है ।

8. कौन-से व्यवहार हमेशा विनियोग प्रवृत्तियाँ होती है ?

उत्तर :

दीर्घकाल की संपत्तियाँ और अन्य विनियोगों की खरीद-बिक्री के व्यवहार विनियोग की प्रवृत्तियाँ कहलाती है ।

9. कौन-से व्यवहार हमेशा वित्तीय प्रवृत्तियाँ होती है ?

उत्तर :

इक्विटी अंशपूँजी के व्यवहार, अधिमान अंश पूँजी, डिबेंचर, लोन आदि के व्यवहार हमेशा वित्तीय प्रवृत्तियाँ होती है ।

10. एक ही व्यवहार में से दो प्रवृत्तियों का उद्भव हो ऐसे किसी एक व्यवहार का उदाहरण दीजिए ।

उत्तर :

भाड़ा खरीद के हप्ता का भुगतान में मूलधन के प्रति भुगतान और ब्याज के प्रति भुगतान शामिल होता है ।

मूलधन के प्रति भुगतान – विनियोग की प्रवृत्ति

ब्याज का भुगतान – दायित्व की प्रवृत्ति

11. ‘रोकड़ व्यवहार है परंतु रोकड़ प्रवाह नहीं है’ उसका उदाहरण दीजिए ।

उत्तर :

- रोकड़ बैंक में भरी – रोकड़ घटी, बैंक शेष बढ़ा

- रोकड़ बैंक में से निकाली – रोकड़ बढ़ी, बैंक शेष घटा

रोकड़ शेष और बैंक शेष दोनों रोकड़ प्रवाह पत्रक में एक ही स्थान पर ध्यान में लिये जाते है । यह व्यवहार रोकड़ के साथ संबंध रखता है परंतु रोकड़ प्रवाह नहीं गिना जाता ।

12. स्वनिर्मित संपत्तियाँ कहाँ लिखी जाती है ?

उत्तर :

स्वनिर्मित संपत्तियाँ विनियोग की प्रवृत्तियों में लिखी जाती है ।

![]()

13. बैंक ओवरड्राफ्ट में वृद्धि/कमी कौन-सी प्रवृत्ति में लिखी जाती है ?

उत्तर :

बैंक ओवरड्राफ्ट में वृद्धि/कमी वित्तीय प्रवृत्तियों में लिखी जाती है ।

14. चुकाया अभिगोपन कमीशन कौन-सी प्रवृत्ति में लिखा जाता है ?

उत्तर :

चुकाया अभिगोपन कमीशन वित्तीय प्रवृत्ति में लिखा जाता है ।

15. आयकर का भुगतान और आयकर का रिफंड कौन-सी प्रवृत्ति गिनी जाती है ? क्यों ?

उत्तर :

आयकर का भुगतान परिचालन प्रवृत्ति गिनी जाती है, यह जावक रोकड़ प्रवाह है । आयकर का रिफंड परिचालन प्रवृत्ति गिनी जाती है, यह आवक रोकड़ प्रवाह है ।

16. कोई भी दो परिचालन आवक के उदाहरण दीजिए ।

उत्तर :

परिचालन आवक के उदाहरण :

- कमीशन या रोयल्टी की आवक

- प्रतिभूतियों पर प्राप्त ब्याज

17. सामान्य अनामत की वृद्धि कहाँ लिखी जाती है ?

उत्तर :

सामान्य अनामत की वृद्धि ऐसे प्रकार का व्यवहार है, जो रोकड़ आवक का सर्जन नहीं करता । यह व्यवहार लाभ-हानि के पत्रक में से घटाये जाते है, इसलिए फिर से जोड़े जाते है ।

18. नीचे के व्यवहारों में रोकड़ व्यवहार बढ़ेगा या घटेगा, बताइए ।

(i) चालु संपत्तियाँ बढ़ती है ।

(ii) चालु संपत्तियाँ घटती है ।

(iii) चालु दायित्व बढ़ते है ।

(iv) चालु दायित्व घटते है ।

उत्तर :

(i) चालु संपत्तियाँ बढ़ती है – रोकड़ घटती है ।

(ii) चालु संपत्तियाँ घटती है – रोकड़ बढ़ती है ।

(iii) चालु दायित्व बढ़ते है – रोकड़ बढ़ता है ।

(iv) चालु दायित्व घटते है – रोकड़ घटता है ।

![]()

19. प्राप्त डिविडन्ड और ब्याज कौन-सी प्रवृत्ति में लिखा जाता है ?

उत्तर :

प्राप्त डिविडन्ड और ब्याज विनियोग की प्रवृत्ति में लिखा जाता है ।

20. चुकाया ब्याज और डिविडन्ड कौन-सी प्रवृत्ति में लिखा जाता है ?

उत्तर :

चुकाया ब्याज और डिविडन्ड यह वित्तीय प्रवृत्तियों में लिखा जाता है ।

प्रश्न 3.

निम्नलिखित प्रश्नों का संक्षेप में उत्तर दीजिए :

1. निम्न कंपनियों की परिचालन प्रवृत्तियाँ बताइए ।

(i) व्यापार करती कंपनियाँ

(ii) बीमा कम्पनीयाँ

(iii) बैंक

उत्तर :

(i) व्यापार करती कंपनियाँ (Trading Company) : व्यापार करती कंपनियों के लिये माल की खरीद-बिक्री की प्रवृत्तियों से उपज के सर्जन की मुख्य प्रवृत्तियाँ है ।

(ii) बीमा कंपनी (Insurance Company) : बीमा कंपनियों के लिये दावे का भुगतान और प्रीमियम की उपज के सर्जन की मुख्य प्रवृत्तियाँ है ।

(iii) बैंक (Bank) : धंधाकीय इकाई को लोन देना और जमा स्वीकार करना और उसमें से उपज का सर्जन करने की प्रवृत्तियाँ मुख्य है ।

2. गैरवित्तीय कंपनियों और वित्तीय कंपनियों के लिये परिचालन की प्रवृत्तियों में से उद्भव हुए रोकड़ प्रवाह के व्यवहारों को समझाइए ।

उत्तर :

गैरवित्तीय कंपनियों और वित्तीय कंपनियों के लिये परिचालन की प्रवृत्तियों में से उद्भव हुए रोकड़ प्रवाह को निम्न अनुसार दर्शाया जा सकता है : गैरवित्तीय कंपनियों के लिये :

- कमीशन या रोयल्टी की आवक

- देनदार-लेनी हंडी की वसूली

- माल या सेवा की बिक्री की उपज/आवक

- अन्य कोई आवक जो विनियोग की प्रवृत्ति में से उद्भव न हुई हो .

- लेनदार-देनी हुंडी का भुगतान

- बिक्री-वितरण खर्च

- वेतन-मजदूरी अथवा कर्मचारियों को चुकाया बोनस

- विनियोग अथवा वित्तीय प्रवृत्तियों के अतिरिक्त आयकर रिफंड की रकम अथवा भगता :

- माल या सेवा की खरीदी की जावक

वित्तीय कंपनियों के लिये :

- प्रतिभूतियों का विक्रय

- प्रतिभूतियों की खरीदी

- जमा (डिपोजीट) लोन पर चुकाया ब्याज

- प्रतिभूतियों पर प्राप्त ब्याज

- वेतन अथवा कर्मचारियों को चुकाई बोनस जैसी अन्य

- विनियोग अथवा वित्तीय प्रवृत्तियों के अलावा आयकर रिफंड की रकम अथवा भुगतान

- दी लोन पर प्राप्त ब्याज

3. नीचे दिये व्यवहारों में से परिचालन की प्रवृत्तियों के व्यवहार बताइए :

(i) मजदूरी चुकायी

(ii) मकान खरीदा

(iii) फर्नीचर बिक्री

(iv) लेनदारों को चुकाया

(v) डिविडन्ड चुकाया

(vi) भाड़ा चुकाया

(vii) ऑफिस खर्च चुकाया

(viii) बिक्री-वितरण खर्च

(ix) खरीद माल गाडी भाड़ा

(x) बिक्री माल गाडी भाड़ा

(xi) रोयल्टी चुकायी

(xii) आयकर चुकाया

उत्तर :

दिये गये व्यवहारों में परिचालन की प्रवृत्तियों के व्यवहार निम्न है :

| व्यवहार | स्पष्टीकरण |

| (i) मजदूरी चुकायी | परिचालन प्रवृत्ति है । लाभ-हानि पत्रक का व्यवहार है । |

| (ii) मकान खरीदा | परिचालन प्रवृत्ति नहीं है । संपत्ति का व्यवहार है । |

| (iii) फर्नीचर बिक्री | परिचालन प्रवृत्ति नहीं है । संपत्ति का व्यवहार है । |

| (iv) लेनदारों को चुकाया | परिचालन प्रवृत्ति है । जावक रोकड़ प्रवाह है । |

| (v) डिविडन्ड चुकाया | वित्तीय प्रवृत्ति है । वित्तीय जावक रोकड़ प्रवाह की प्रवृत्ति है । |

| (vi) भाड़ा चुकाया | परिचालन प्रवृत्ति है । लाभ-हानि पत्रक का व्यवहार है । |

| (vii) ऑफिस खर्च चुकाया | परिचालन प्रवृत्ति है । लाभ-हानि पत्रक का व्यवहार है । |

| (viii) बिक्री-वितरण खर्च | परिचालन प्रवृत्ति है । लाभ-हानि पत्रक का व्यवहार है । |

| (ix) खरीद माल गाडी भाड़ा | परिचालन प्रवृत्ति है । लाभ-हानि पत्रक का व्यवहार है । |

| (x) बिक्री माल गाडी भाड़ा | परिचालन प्रवृत्ति है । लाभ-हानि पत्रक का व्यवहार है । |

| (xi) रोयल्टी चुकायी | परिचालन प्रवृत्ति है । लोन-हानि पत्रक का व्यवहार है । |

| (xii) आयकर चुकाया | परिचालन प्रवृत्ति है । लाभ-हानि पत्रक का व्यवहार है । |

![]()

4. विनियोग की प्रवृत्तियों में से उद्भव हुए रोकड़ प्रवाह के व्यवहार समझाइए ।

उत्तर :

दीर्घकालीन संपत्तियाँ जो बिक्री करने के उद्देश्य से प्राप्त नहीं की जाती परंतु उनका उपयोग धंधा में करना होता है, ऐसी संपत्ति की खरीदी जावक रोकड़ प्रवाह के रूप में और बिक्री आवक रोकड़ प्रवाह के रूप में ध्यान में ली जाती है ।

विनियोग प्रवृत्तियों का रोकड़ आवक और जावक प्रवाह :

* रोकड़ आवक प्रवाह की प्रवृत्तियाँ

– स्थिर अदृश्य संपत्तियों का विक्रय

– स्थिर दृश्य संपत्तियों का विक्रय

– दीर्घकालीन विनियोग का विक्रय जैसे : अंश, डिबेन्चर, बोन्ड

– दीर्घकालीन दी लोन वापस

* रोकड़ जावक प्रवाह की प्रवृत्तियाँ

– स्थिर अदृश्य संपत्तियों की खरीदी

– स्थिर दृश्य संपत्तियों की खरीदी

– स्वनिर्मित संपत्तियाँ

– पूँजीगत खर्च – दीर्घकालीन विनियोगों की खरीदी । जैसे : अंश, डिबेन्चर, बोन्ड वगैरह

– दीर्घकालीन दी गई लोन

5. नीचे दिये व्यवहारों में से विनियोग की प्रवृत्तियों के व्यवहार बताइए :

(i) वेतन चुकाया

(ii) भाड़ा चुकाया

(iii) विनियोग खरीदी

(iv) जमीन का विक्रय

(v) मकान का क्रय

(vi) विनियोग पर ब्याज मिला

(vii) फर्नीचर बेचा

(viii) देनदार के पास से वसूली

(ix) लेनदारों को चुकाया

(x) इक्विटी अंश प्रकाशित किया

(xi) डिबेंचर का शोधन

(xii) विनियोगों पर डिविडन्ड मिला

उत्तर :

निम्न व्यवहार विनियोग प्रवृत्तियों के व्यवहार है :

– विनियोग खरीदी

– फर्नीचर बेचा

– जमीन का विक्रय

– विनियोगों पर प्राप्त डिविडेंड

– विनियोग पर प्राप्त ब्याज

6. वित्तीय प्रवृत्तियों में से उद्भव हुआ रोकड़ प्रवाह के व्यवहार समझाइए ।

उत्तर :

वित्तीय प्रवृत्तियाँ इक्विटी अंश पूँजी, डिबेंचर, लोन आदि में वृद्धि/कमी के साथ संबंधित होती है । दीर्घकाल की मालिकी की

पूँजी और उधार ली पूँजी में वृद्धि वित्तीय आवक वित्तीय प्रवृत्तियों का रोकड़ प्रवाह दर्शाता है ।

* वित्तीय प्रवृत्तियों की रोकड़ आवक प्रवाह की प्रवृत्तियाँ

– इक्विटी अंश प्रकाशित करना

– अधिमान अंश प्रकाशित करना

– डिबेंचर प्रकाशित करना

– लोन अथवा दीर्घकालीन दायित्व उपस्थित करना

– बैंक ओवरड्राफ्ट में वृद्धि

* वित्तीय प्रवृत्तियों की रोकड़ जावक प्रवाह की प्रवृत्तियाँ

– स्वयं के इक्विटी अंश पुनः खरीदना

– अधिमान अंशों का शोधन करना

– डिबेन्चरों का शोधन करना

– लोन अथवा अन्य कोई भी दीर्घकालीन जिम्मेदारी वापस करना

– बैंक ओवरड्राफ्ट में कमी – दायित्वों पर चुकाया ब्याज

– इक्विटी एवं अधिमान अंश पूँजी पर डिविडन्ड का भुगतान

7. नीचे दिये व्यवहारों में से वित्तीय प्रवृत्तियों के व्यवहार बताइए :

(i) यंत्र की बिक्री

(ii) प्रेफरन्स अंश पूँजी का शोधन

(iii) डिविडन्ड चुकाया

(iv) ब्याज चुकाया

(v) डिविडन्ड मिला

(vi) बैंक ओवरड्राफ्ट लिया

(vii) विनियोग खरीदी

(viii) नये इक्विटी अंश प्रकाशित किये

(ix) अन्तरिम डिविडन्ड चुकाया

(x) ब्याज मिला

(xi) बैंक लोन ली

(xii) कमीशन मिला

उत्तर :

वित्तीय प्रवृत्तियों के व्यवहार :

– प्रेफरन्स अंश पूँजी का शोधन

– डिविडन्ड चुकाया

– नये इक्विटी अंश प्रकाशित किये

– बैंक लोन ली

![]()

8. बिन रोकड़ व्यवहार किसे कहते हैं ? दो उदाहरण दीजिए ।

उत्तर :

धंधे में होनेवाले कितने ही व्यवहार रोकड़ स्वरूप में नहीं होते । ऐसे व्यवहारों को रोकड़ प्रवाह का पत्रक बनाते समय ध्यान में नहीं लिये जाते । जैसे : दृश्य संपत्तियों पर गिनी गयी घिसाई, अदृश्य संपत्तियों की अपलिखित रकम, डिबेंचर का इक्विटी अंश में रूपांतर वगैरह ।

9. गैरपरिचालन आवक किसे कहते हैं ? दो उदाहरण दीजिए ।

उत्तर :

गैरपरिचालन आवक अर्थात् ऐसे प्रकार की आवक जो कंपनी जिस व्यवसाय को करती है, उसमें से प्राप्त नहीं होती । इसलिये _ऐसी आवक परिचालन लाभ का भाग नहीं बनती । ऐसी आवक परिचालन रोकड़ प्रवाह की गणना के लिये भी ध्यान में नहीं ली जाती । जैसे : विनियोग के विक्रय का लाभ, संपत्ति की बिक्री का लाभ, विनियोग पर ब्याज वगैरह ।

10. रोकड़ प्रवाह पत्रक में अन्तरिम डिविडेंड की असर कहाँ दी जाती है ?

उत्तर :

अन्तरिम डिविडेंड वित्तीय प्रवृत्ति में जावक रोकड़ प्रवाह के रूप में दर्शाया जाता है ।

11. रोकड़ प्रवाह पत्रक में कर के प्रावधान और कर के भुगतान के संबंध में असर कहाँ दी जाती है ?

उत्तर :

रोकड़ प्रवाह पत्रक में कर के प्रावधान और कर के भुगतान के संबंध में असर परिचालन प्रवृत्ति में दी जाती है ।

12. रोकड़ प्रवाह के पत्रक में बोनस अंश की असर समझाइए ।

उत्तर :

बोनस अंशों के कारण इक्विटी अंश पूँजी में वृद्धि होती है । बोनस अंश का व्यवहार लाभ अथवा अनामत का पूँजीकरण दर्शाता है । अर्थात् लाभ-हानि खाता की जमा रकम अथवा सामान्य अनामत का इक्विटी अंश पूँजी में परिवर्तन । इस व्यवहार में वृद्धि रोकड़ के अतिरिक्त होती है ।

![]()

13. डिबेंचरों का अंशों में रूपांतर किया जाये तब उसकी रोकड़ प्रवाह पत्रक में असर कहाँ दी जाती है ?

उत्तर :

डिबेंचरों का अंशों में रुपांतर किया जाये तब भी रोकड़ व्यवहार अस्तित्व में नहीं आता । इसलिये रोकड़ प्रवाह का सर्जन न होने से वित्तीय प्रवृत्तियों के रोकड़ प्रवाह के रूप में ध्यान में नहीं लिये जाते ।

14. अंश अभिगोपन कमीशन का भुगतान कौन-सी प्रवृत्ति गिनी जाती है ? क्यों ?

उत्तर :

अंश या डिबेंचर प्रकाशित करते समय चुकाया गया अभिगोपन कमीशन भी वित्तीय प्रवृत्ति है । इसलिये इसे वित्तीय प्रवृत्ति के जावक रोकड़ प्रवाह के रूप में ध्यान में लिया जाता है ।

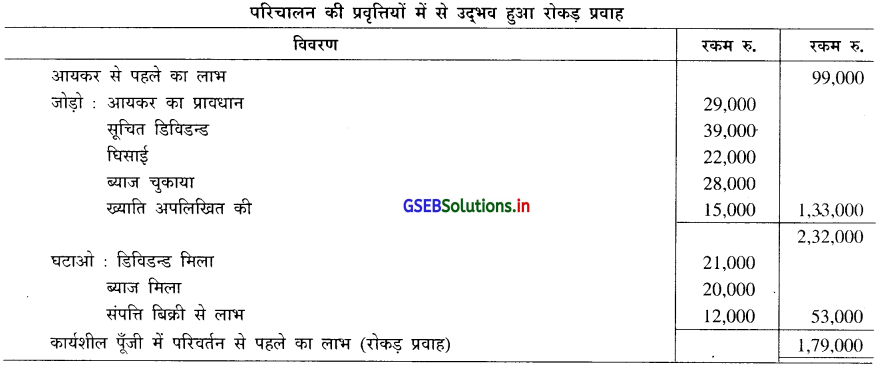

15. नीचे दिए व्यवहारों के आधार पर परिचालन प्रवृत्तियों में से उद्भव हुए रोकड़ प्रवाह की गणना कीजिए :

| विवरण | रकम रु. |

| आयकर से पहले का लाभ | 99,000 |

| आयकर का प्रावधान | 29,000 |

| सूचित डिविडन्ड | 39,000 |

| घिसाई | 22,000 |

| डिविडन्ड मिला | 21,000 |

| ब्याज मिला | 20,000 |

| ब्याज चुकाया | 28,000 |

| ख्याति अपलिखित की | 15,000 |

| संपत्ति बिक्री से लाभ | 12,000 |

उत्तर :

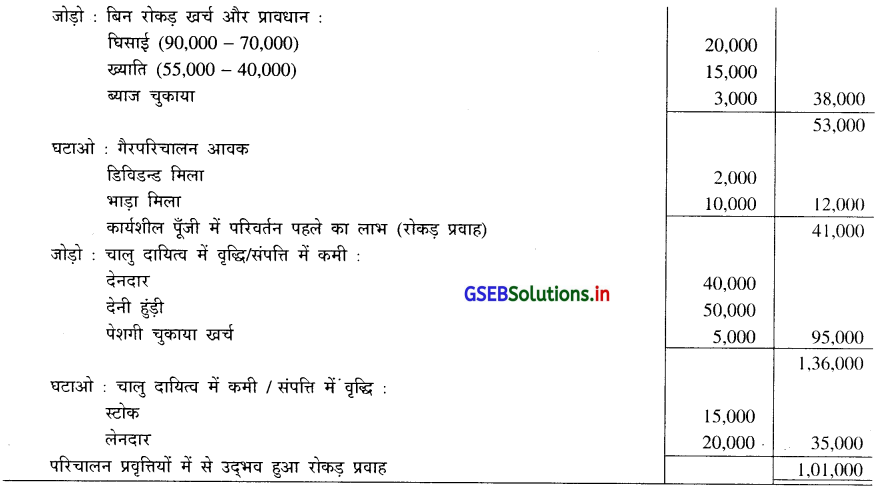

16. नीचे दी गयी जानकारी के आधार पर परिचालन प्रवृत्तियों में से उद्भव हुए रोकड़ प्रवाह की गणना कीजिए :

| विवरण | 31.3.2017 (रु.) | 31.3.2016 (रु.) |

| लाभ-हानि खाता | 45,000 | 30,000 |

| घिसाई | 90,000 | 70,000 |

| ख्याति | 40,000 | 55,000 |

| स्टोक | 60,000 | 45,000 |

| देनदार | 50,000 | 90,000 |

| लेनदार | 40,000 | 60,000 |

| देनी हुंडी | 70,000 | 20,000 |

| पेशगी चुकाये खर्च | 10,000 | 15,000 |

अतिरिक्त माहिती :

(i) डिविडन्ड मिला रु. 2,000

(ii) ब्याज चुकाया रु. 3,000

(iii) भाड़ा मिला रु. 10,000

उत्तर :

![]()

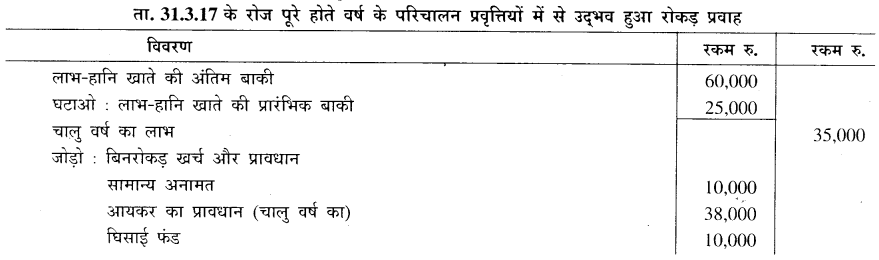

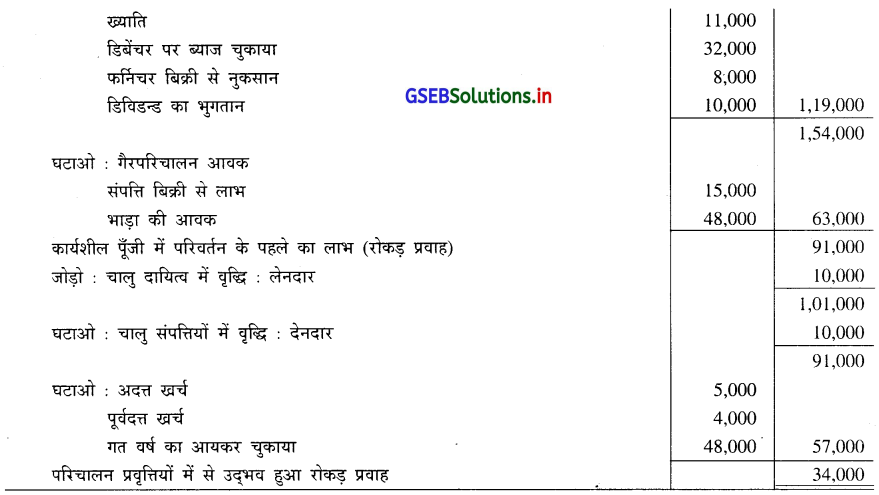

17. नीचे दिये व्यवहारों के आधार पर परिचालन प्रवृत्तियों में से उद्भव हुए रोकड़ प्रवाह की गणना कीजिए :

| विवरण | 31.3.2017 (रु.) | 31.3.2016 (रु.) |

| लाभ-हानि खाता | 60,000 | 25,000 |

| सामान्य अनामत | 45,000 | 35,000 |

| आयकर का प्रावधान | 38,000 | 48,000 |

| घिसाई फंड | 42,000 | 32,000 |

| ख्याति | 27,000 | 38,000 |

| देनदार | 49,000 | 39,000 |

| लेनदार | 39,000 | 29,000 |

| अदत्त खर्च | 12,000 | 17,000 |

| पूर्वदत्त खर्च | 14,000 | 10,000 |

अतिरिक्त माहिती :

(i) संपत्ति बिक्री से लाभ रु. 15,000

(ii) फर्नीचर बिक्री से नुकसान रु. 8,000

(iii) भाड़ा की आवक रु. 48,000

(iv) डिबेन्चर पर ब्याज चुकाया रु. 32,000

(v) डिविडन्ड का भुगतान रु. 10,000

उत्तर :

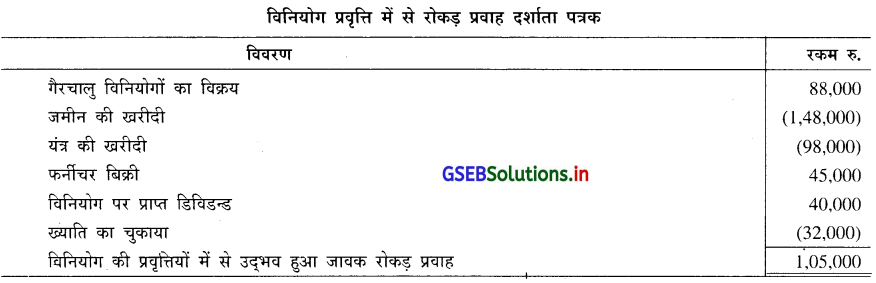

18. नीचे दी गयी जानकारी के आधार पर विनियोग की प्रवृत्तियों में से उद्भव हुए रोकड़ प्रवाह की गणना कीजिए :

| विवरण | रकम रु. |

| गैरचालु विनियोगों का विक्रय | 88,000 |

| जमीन की खरीदी | 1,48,000 |

| यंत्र की खरीदी | 98,000 |

| फर्नीचर बिक्री | 45,000 |

| विनियोग पर डिविडन्ड मिला | 40,000 |

| ख्याति का चुकाया | 32,000 |

| अंश प्रकाशित किया | 1,20,000 |

| डिबेन्चरों का शोधन किया | 45,000 |

उत्तर :

![]()

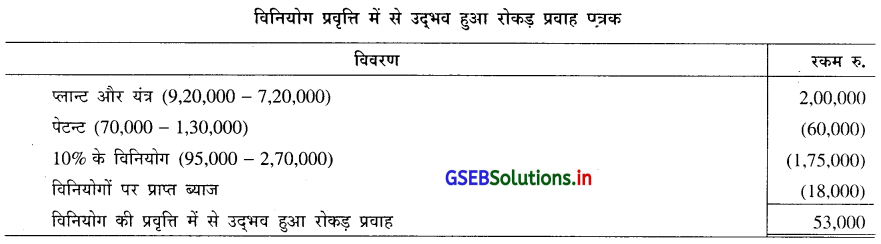

19. नीचे दी गयी जानकारी के आधार पर विनियोग की प्रवृत्तियों में से उद्भव हुए रोकड़ प्रवाह की गणना कीजिए :

| विवरण | 31.3.2017 (रु.) | 31.3.2016 (रु.) |

| प्लान्ट और यंत्र | 9,20,000 | 7,20,000 |

| प्लान्ट और यंत्रों का घिसाई फंड | 1,50,000 | 1,20,000 |

| ख्याति | 90,000 | 95,000 |

| पेटन्ट | 70,000 | 1,30,000 |

| 10% के विनियोग | 95,000 | 2,70,000 |

| सामान्य अनामत | 45,000 | 30,000 |

| लाभ-हानि खाता | 60,000 | 40,000 |

| इक्विटी अंश पूँजी | 6,00,000 | 4,50,000 |

| बैंक लोन | 1,00,000 | 1,50,000 |

| चालु दायित्व | 90,000 | 60,000 |

| विनियोगों पर प्राप्त ब्याज रु. 18,000 | ||

| वर्ष दौरान कुछ पेटन्ट का विक्रय किया है । |

उत्तर :

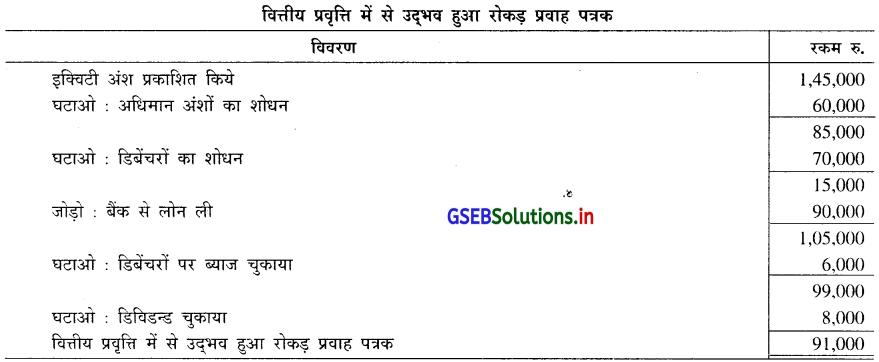

20. नीचे दी गयी जानकारी के आधार पर वित्तीय प्रवृत्तियों में से उद्भव हुए रोकड़ प्रवाह की गणना कीजिए :

| विवरण | रकम रु. |

| जमीन खरीदी | 1,88,000 |

| इक्विटी अंश प्रकाशित किये | 1,45,000 |

| अधिमान अंशों का शोधन | 60,000 |

| डिबेन्चरों का शोधन | 70,000 |

| बैंक से लोन ली | 90,000 |

| डिबेन्चरों पर ब्याज चुकाया | 6,000 |

| डिविडन्ड चुकाया | 8,000 |

| डिविडन्ड-ब्याज मिला | 9,000 |

| फर्नीचर बिक्री | 32,000 |

| यंत्र खरीदी | 68,000 |

| विनियोगों पर ब्याज मिला | 13,000 |

| पेटन्ट का चुकाया | 19,000 |

उत्तर :

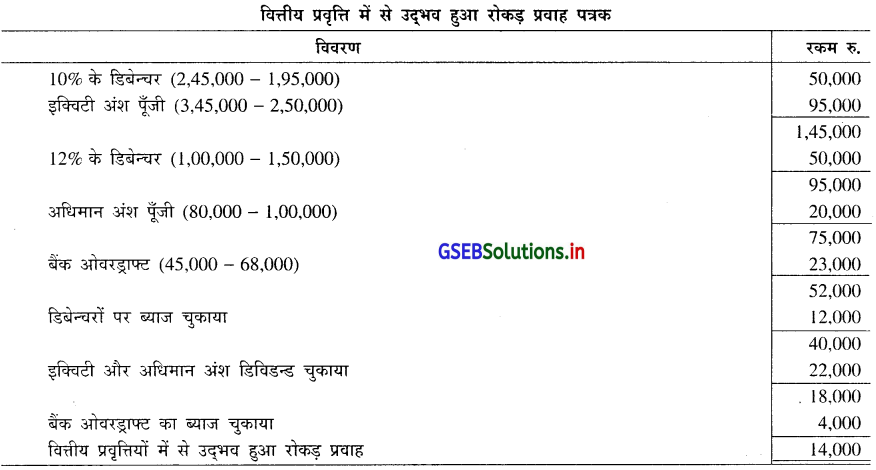

![]()

21. नीचे दी गयी जानकारी के आधार पर वित्तीय प्रवृत्तियों में से उद्भव हुए रोकड़ प्रवाह की गणना कीजिए :

| विवरण | 31.3.2017 (रु.) | 31.3.2016 (रु.) |

| 10% के डिबेन्चर | 2,45,000 | 1,95,000 |

| इक्विटी अंश पूँजी | 3,45,000 | 2,50,000 |

| 12% के डिबेन्चर | 1,00,000 | 1,50,000 |

| अधिमान अंश पूँजी | 80,000 | 1,00,000 |

| बैंक ओवरड्राफ्ट | 45,000 | 68,000 |

अतिरिक्त माहिती :

(1) डिबेन्चरों का ब्याज चुकाया रु. 12,000

(2) इक्विटी अंश डिविडंड और अधिमान अंश डिविडन्ड चुकाया रु. 22,000

(3) बैंक ओवरड्राफ्ट का ब्याज चुकाया रु. 4,000

उत्तर :