Gujarat Board GSEB Textbook Solutions Class 12 Commerce Accounts Part 2 Chapter 5 हिसाबी गुणोत्तर ओर विश्लेषण Textbook Exercise Questions and Answers.

Gujarat Board Textbook Solutions Class 12 Accounts Part 2 Chapter 5 हिसाबी गुणोत्तर ओर विश्लेषण

स्वाध्याय – अभ्यास

प्रश्न 1.

प्रत्येक प्रश्न के उत्तर के लिए योग्य विकल्प चुनें :

1. निम्नलिखित में से कौन-सा हिसाबी गुणोत्तरों के लिये सत्य है ?

(अ) पेढ़ी द्वारा विकसित किये गुणोत्तरों के साथ तुलना

(ब) उद्योग के गुणोत्तरों के साथ तुलना

(क) प्रतिस्पर्धियों के गुणोत्तरों के साथ तुलना

(ड) उपरोक्त सभी

उत्तर :

(ड) उपरोक्त सभी

2. गुणोत्तरों की प्रस्तुति किस स्वरूप में होती है ?

(अ) प्रमाण के स्वरूप में

(ब) प्रतिशत के स्वरूप में

(क) समय के स्वरूप में

(ड) उपरोक्त सभी

उत्तर :

(ड) उपरोक्त सभी

3. नीचे में से कौन-सी बाबत के संबंध में गुणोत्तर दिनों में ज्ञात किया जाता है ?

(अ) कुल खरीदी के संबंध में

(ब) उधार बिक्री के संबंध में

(क) उधार खरीदी के संबंध में

(ड) (ब) और (क) दोनों

उत्तर :

(ड) (ब) और (क) दोनों

4. निम्नलिखित में से किन गुणोत्तरों का समावेश परम्परागत वर्गीकरण में होता है ?

(अ) मिश्र गुणोत्तरों का

(ब) तरलता के गुणोत्तरों का

(क) लाभदायकता के गुणोत्तरों का

(ड) सम्पन्नता के गुणोत्तरों का

उत्तर :

(अ) मिश्र गुणोत्तरों का

5. निम्नलिखित में से कौन-सा गुणोत्तर नफाकारकता का उपज आधारित गुणोत्तर है ?

(अ) सकल लाभ का गुणोत्तर

(ब) शुद्ध लाभ का गुणोत्तर

(क) परिचालन गुणोत्तर

(ड) (अ) और (ब) दोनों

उत्तर :

(ड) (अ) और (ब) दोनों

![]()

6. एक कंपनी में खरीदी रु. 90,000, खरीदी के खर्च रु. 15,000, स्टोक में परिवर्तन (रु. 15,000) और बिक्री रु. 1,50,000 हो, तो सकल लाभ का गुणोत्तर ज्ञात कीजिए ।

(अ) 40%

(ब) 13.33%

(क) 20%

(ड) उपर्युक्त में से कोई नहीं

उत्तर :

(अ) 40%

7. नीचे में से किसका समावेश संचालन खर्च में नहीं होता ?

(अ) संपत्ति बिक्री से नुकसान

(ब) आग से नुकसान

(क) चुकाया ब्याज

(ड) उपर्युक्त सभी

उत्तर :

(ड) उपर्युक्त सभी

8. एक कंपनी की बिक्री माल की लागत रु. 10,00,000 है । परिचालन खर्च रु. 2,00,000 है । गैरपरिचालन खर्च रु. 3,00,000 है । वित्तीय खर्च रु. 1,00,000 है । कुल बिक्री रु. 20,00,000 हो, तो संचालन लाभ का गुणोत्तर क्या होगा ?

(अ) 20%

(ब) 40%

(क) 30%

(ड) 28%

उत्तर :

(ब) 40%

9. प्रवाही गुणोत्तर यह ………………….

(अ) सम्पन्नता का माप दर्शाता है ।

(ब) अल्पकाल की सम्पन्नता का माप है ।

(क) लाभदायकता का माप है ।

(ड) तरलता का माप है ।

उत्तर :

(ब) अल्पकाल की सम्पन्नता का माप है ।

10. नीचे की कौन-सी बाबत का समावेश चालु गुणोत्तर गिनने के लिये नहीं होता ?

(अ) देनदार

(ब) स्टोक

(क) लेनी हुंड़ी

(ड) फर्नीचर

उत्तर :

(ड) फर्नीचर

11. कार्यशील पूँजी अर्थात् ………………………..

(अ) चालु सम्पत्तियाँ और गैरचालु सम्पत्तियों का अंतर

(ब) चालु दायित्व और गैरचालु सम्पत्तियों का अंतर

(क) चालु सम्पत्तियाँ और गैरचालु दायित्वों का अंतर

(ड) चालु सम्पत्तियाँ और चालु दायित्वों का अंतर

उत्तर :

(ड) चालु सम्पत्तियाँ और चालु दायित्वों का अंतर

![]()

12. चालु सम्पत्तियों में से कौन-सी सम्पत्ति घटाने पर प्रवाही सम्पत्तियाँ मिलती है ?

(अ) स्टोक

(ब) रोकड़ और बैंक शेष

(क) देनदार

(ड) लेनी हुंडी

उत्तर :

(अ) स्टोक

प्रश्न 2.

निम्नलिखित प्रश्नों का एक वाक्य में उत्तर दीजिए :

1. गुणोत्तर किसे कहते हैं ?

उत्तर :

गुणोत्तर संबंधी परिभाषा M. Pandey ने निम्न दी है : ‘दो हिसाबी आंकड़ों के बीच का संबंध जो गाणितिक रीति से दर्शाया हो उसे गुणोत्तर के रूप में जाना जाता है ।’

2. गुणोत्तर कब उपयोगी बनता है ?

उत्तर :

जब गुणोत्तरों की किसी मानक के साथ तुलना की जाये तब उसकी उपयोगिता सिद्ध होती है । यह मानक निम्न अनुसार है :

- भूतकाल के वित्तीय पत्रकों के आधार पर गणना किये गये गुणोत्तरों के साथ तुलना में

- पेढ़ी द्वारा विकसित गुणोत्तरों के साथ तुलना में

- उद्योग के गुणोत्तरों के साथ तुलना में

- प्रतिस्पर्धकों के गुणोत्तरों के साथ तुलना में

3. गुणोत्तर किस-किस स्वरूप में प्रस्तुत किया जा सकता है ?

उत्तर :

गुणोत्तर निम्न स्वरूप में प्रस्तुत किया जा सकता है :

- अनुपात / प्रमाण के स्वरूप में

- प्रतिशत के स्वरूप में

- समय के स्वरूप में

- भिन्न स्वरूप में

- दिन/सप्ताह/महीना के स्वरूप में

4. बिक्री लागत किसे कहते हैं ?

उत्तर :

उत्पादन करनेवाली धंधाकीय इकाइयों में उत्पादन के खर्चों का समावेश बिक्री माल की लागत में होता है । व्यापार करनेवाली धंधाकीय इकाइयों में उपयोग में लिये कच्चे माल की लागत बिक्री माल की लागत के रूप में ध्यान में ली जाती है । बिक्री लागत निम्न सूत्र के आधार पर ज्ञात किया जाता है :

5. सकल लाभ का और शुद्ध लाभ का गुणोत्तर उपज आधारित या खर्च आधारित गुणोत्तर है ?

उत्तर :

सकल लाभ का गुणोत्तर और शुद्ध लाभ का गुणोत्तर उपज आधारित गुणोत्तर है ।

6. स्टोक में परिवर्तन धन हो, तो बेचे माल की लागत में जोड़ा जाता है या घटाया जाता है ?

उत्तर :

स्टोक में परिवर्तन धन हो, तो धन रकम बेचे माल की लागत में जोड़ा जायेगा अथवा उपज में से घटाया जायेगा ।

7. वित्तीय खर्च का एक उदाहरण दीजिए ।

उत्तर :

व्याज यह वित्तीय खर्च है ।

![]()

8. परिचालन गुणोत्तर ज्ञात करने के लिये वित्तीय वर्गों का समावेश होता है ?

उत्तर :

परिचालन गुणोत्तर ज्ञात करने के लिये वित्तीय खर्चों का समावेश नहीं किया जाता है ।

9. तरलता का गुणोत्तर क्या दर्शाता है ?

उत्तर :

अल्पकाल की सम्पन्नता को तरलता कहते हैं । तरलता का गुणोत्तर धंधाकीय इकाई की अल्पकाल के दायित्व को चुकाने की क्षमता को मापना है ।

10. चालु संपत्तियाँ बढ़े और चालु दायित्व में परिवर्तन न हो, तो चालु गुणोत्तर बढ़ेगा या घटेगा ?

उत्तर :

चालु संपत्तियाँ बढ़े और चालु दायित्व में परिवर्तन न हो, तो चालु गुणोत्तर में वृद्धि होगी ।

11. अंशधारकों के फंड (कोष) किसे कहते हैं ? ।

उत्तर :

अंशधारकों के फंड यह मालिकों का फंड़ है, जिसमें इक्विटी अंश पूँजी, अधिमान अंश पूँजी और अनामत एवं आधिक्य का समावेश होता है ।

12. ब्याज-आवरण गुणोत्तर क्या दर्शाता है ?

उत्तर :

ब्याज-आवरण गुणोत्तर ब्याज और कर के पहले का लाभ और दीर्घकाल के दायित्व पर ब्याज का संबंध दर्शाता है ।

13. ब्याज-आवरण गुणोत्तर ऊँचा अच्छा या नीचा अच्छा ?

उत्तर :

ब्याज-आवरण गुणोत्तर धंधा की ब्याज चुकाने की क्षमता दर्शाता होने से यह गुणोत्तर ऊँचा हो वह अधिक अच्छा माना जायेगा ।

14. किन गुणोत्तरों द्वारा कार्यक्षमता मापी जाती है ?

उत्तर :

निम्न दर्शाये गये गुणोत्तरों के द्वारा कार्यक्षमता मापी जाती है :

- स्टोक टर्नओवर/चलनदर

- कार्यशील पूँजी का टर्नओवर/चलन दर

- देनदार का टर्नओवर/चलन दर

- लेनदार का टर्नओवर/चलन दर

15. व्यापारी लेना की गणना करते समय देनदारों में से डूबत ऋण अनामत घटायी जाती है ?

उत्तर :

व्यापारी लेना की गणना करते समय देनदारों में से डूबत ऋण अनामत घटायी नहीं जाती है ।

![]()

प्रश्न 3.

निम्नलिखित प्रश्नों का संक्षेप में उत्तर दीजिए :

1. गुणोत्तर विश्लेषण के तीन उद्देश्य समझाइए ।

उत्तर :

गुणोत्तर विश्लेषण के उद्देश्य में उसका महत्त्व शामिल है । गुणोत्तर विश्लेषण की मदद से वित्तीय पत्रकों की जानकारी अधिक सरलता से, संक्षिप्तता से और वैज्ञानिक पद्धति से समझी जा सकती है । गुणोत्तर विश्लेषण के उद्देश्य निम्न है :

(i) वित्तीय पत्रकों के विश्लेषण के लिये

(ii) हिसाबी माहिती की सरल प्रस्तुती के लिये

(iii) इकाई की लाभदायकता की स्थिति जानने के लिये

(iv) इकाई की तरलता की स्थिति जानने के लिये

(v) इकाई की दीर्घकाल की संपन्नता जानने के लिये

(vi) इकाई की कार्यशैली की कार्यक्षमता की स्थिति जानने के लिये

(vii) अनुमान करने के लिये

(viii) कमजोर पहलू की जानकारी के लिये।

(ix) आंतरपेढ़ी और आंतरविभागों की तुलना के लिये

(i) वित्तीय पत्रकों के विश्लेषण के लिये : विविध वित्तीय पत्रकों में दर्शायी गयी हिसाबी जानकारी के आधार पर हिसाबी आंकड़ाकीय जानकारी मिलती है । ये तमाम आंकड़े किसी भी प्रकार का विश्लेषण नहीं दर्शाते । गुणोत्तर विश्लेषण वित्तीय पत्रकों का उपयोग करनेवालों के लिये मार्गदर्शक के रूप में काम करता है । विविध पक्षकारों के द्वारा लाभ-हानि के पत्रक और पक्की तलपट का विश्लेषण किया जाता है । यह विश्लेषण अधिक से अधिक उपयोगी बने इसके लिये गुणोत्तर विश्लेषण का उपयोग किया जाता है ।

(ii) हिसाबी जानकारी की असरदायक प्रस्तुती : गुणोत्तर विश्लेषण के द्वारा हिसाबी आंकड़ों को अधिक सरलता, संक्षिप्तता वैज्ञानिग ढंग से प्रस्तुत की जाती है । वित्तीय पत्रकों के तमाम अंगों के एक-दूसरे के साथ के विशिष्ट संबंधों के अर्थ को करने का कार्य भी गुणोत्तर विश्लेषण द्वारा किया जाता है । गुणोत्तर विश्लेषण के द्वारा दो एकसमान मदों या अंगों के तथा उनसे प्राप्त परिणाम की जानकारी आसानी से उपयोगकर्ता की समझ में आये उस प्रकार प्रस्तुत करता है ।

(iii) इकाई की लाभदायकता की स्थिति जानने के लिये : प्रत्येक इकाई लाभ कमाने का उद्देश्य रखती है । गुणोत्तर विश्लेषण मदद से इकाई की लाभदायकता का मापन विविध रीति से किया जाता है । लाभदायकता का मापन सकल लाभ का गुणोत्तर, शुद्ध लाभ का गुणोत्तर, लगाई गई (विनियोजित) पूँजी पर मुआवजा का दर, इक्विटी पूँजी पर मुआवजे का दर के द्वारा किया जाता है ।

2. गुणोत्तर विश्लेषण की तीन मर्यादाएँ बताइए ।

उत्तर :

गुणोत्तर विश्लेषण की तीन मर्यादाएँ निम्न है :

(i) वित्तीय पत्रकों पर आधारित : गुणोत्तर विश्लेषण यह वित्तीय पत्रकों की जानकारी पर आधारित विश्लेषण है । अगर वित्तीय पत्रक सही और योग्य जानकारी प्रस्तुत नहीं करते तो विश्लेषण सही स्थिति नहीं बताता ।

(ii) आधारभूत गुणोत्तरों की कमी : किसी भी गुणोत्तर की उपयोगिता तभी प्राप्त होगी जब संबंधित गणोत्तर की उसके प्रमाणित गुणोत्तर के साथ तुलना की जाये । गुणोत्तर स्वयं कोई भी विश्लेषण या अर्थघटन नहीं दर्शाते । यदि प्रमाणित गुणोत्तर तय न किया गया हो, तो गिने गये गुणोत्तर बिन-उपयोगी सिद्ध होते है । इसलिये आधारभूत गुणोत्तरों की कमी गुणोत्तर विश्लेषण की बिनउपयोगिता को दर्शाता है ।

(iii) भाव में परिवर्तन की असर : गुणोत्तर विश्लेषण वित्तीय पत्रक पर आधारित है । सभी वित्तीय पत्रकों को ऐतिहासिक जानकारी के आधार पर तैयार किया जाता है । इस ऐतिहासिक जानकारी में मुद्रास्थिति के प्रभाव को ध्यान में नहीं लिया जाता है । इसलिये गुणोत्तर विश्लेषण में भी भाव में परिवर्तन की असर को ध्यान में नहीं लिया जाता, यह भी इसकी एक मर्यादा है ।

3. गिने गये गुणोत्तर कब उपयोगी बनते है ?

उत्तर :

व्यक्तिगत गुणोत्तर मार्गदर्शन और निर्णय लेने की आधारभूत जानकारी नहीं दे सकते । वित्तीय पत्रकों का विश्लेषण उपयोगी सिद्ध हो इस उद्देश्य से उसमें तुलना का समावेश किया जाता है । व्यक्तिगत गुणोत्तर सिर्फ परिणाम दर्शाते है, जबकि गुणोत्तरों की किसी आधार के साथ तुलना करने पर सही उपयोगी जानकारी प्राप्त होती है । इसलिये ही कहा गया है कि गिने हुए गुणोत्तरों की किसी से तुलना की जाये तब ही वह उपयोगी बनते है ।

4. गणोत्तरों का परम्परागत वर्गीकरण समझाइए ।

उत्तर :

गुणोत्तरों के वर्गीकरण के दो भागों में से एक भाग परम्परागत वर्गीकरण का है । परम्परागत वर्गीकरण में हिसाबी गुणोत्तरों की गणना वित्तीय पत्रकों के आधार पर होती है । यह वित्तीय पत्रक –

- व्यापार खाता और लाभ-हानि खाता के गुणोत्तर

- पक्की तलपट के गुणोत्तर

- मिश्र गुणोत्तर

उपरोक्त दर्शाये गये व्यापार खाता और लाभ-हानि खाते के गुणोत्तरों में से अंश और हर की रकम इन खातों में से लेकर गुणोत्तरों की गणना की जाती है । इसी प्रकार पक्की तलपट के गुणोत्तरों में से दोनों रकम अंश और हर की रकम लेकर गुणोत्तरों की गणना की जाती है । मिश्र गुणोत्तर में एक रकम व्यापार खाता या लाभ-हानि खाता में से ली जाती है और एक रकम पक्की तलपट में से ली जाती है ।

![]()

5. गुणोत्तरों का कार्यानुसार वर्गीकरण समझाइए ।

उत्तर :

गुणोत्तरों के वर्गीकरण के दो भागों में से एक भाग कार्यानुसार वर्गीकरण का रहा हुआ है । किसी भी धंधाकीय इकाई की वित्तीय क्षमता (तंदुरस्ती) का मापन करने के लिये अथवा जानने के लिये हिसाबी पद्धति के विविध पहलुओं की जानकारी गुणोत्तर विश्लेषण के द्वारा प्राप्त की जाती है । इसमें निम्न बातों का समावेश होता है :

- लाभदायकता

- तरलता

- सम्पन्नता

- कार्यक्षमता

उपरोक्त सभी पहलू अपने नाम के अनुसार धंधाकीय इकाई की कार्य करने की कुशलता को मापते है, इसलिये इस वर्गीकरण को कार्यानुसार वर्गीकरण कहा जाता है ।

इस वर्गीकरण में लाभदायकता, तरलता, सम्पन्नता और कार्यक्षमता के गुणोत्तरों का समावेश होता है । ये सभी प्रकार विशिष्ट कार्यवाही के परिणाम को प्रस्तुत करते है ।

6. लाभदायकता का कोई भी एक गुणोत्तर समझाइए ।

उत्तर :

लाभदायकता के विभिन्न गुणोत्तरों में से एक सकल लाभ का गुणोत्तर रहा हुआ है । आइए, हम उसकी विस्तृत समझ प्राप्त करें :

सकल लाभ का गुणोत्तर (Gross Profit Ratio):

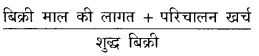

सकल लाभ और शुद्ध बिक्री के बीच के संबंध को दर्शानेवाले गुणोत्तर को सकल लाभ का गुणोत्तर कहते हैं । यह गुणोत्तर उपज पर आधारित है । इसमें कच्चा लाभ उपज है और उसका प्रमाण बिक्री में ज्ञात किया जाता है । यह गुणोत्तर बिक्री में कच्चे लाभ का प्रतिशत दर्शाता है ।

सकल लाभ = कुल बिक्री – बिक्री लागत (बिक्री माल की लागत)

सकल लाभ सूत्र : सकल लाभ का गुणोत्तर = ![]() × 100

× 100

सकल लाभ के गुणोत्तर का मुख्य उद्देश्य यह है कि इसके आधार पर धंधाकीय इकाई की सकल लाभदायकता को मापा जा सकता है ।

7. तरलता का कोई भी एक गणोत्तर समझाइए ।

उत्तर :

तरलता के निम्न गुणोत्तर है :

(i) चालु गुणोत्तर

(ii) प्रवाही गुणोत्तर

आइए, हम चालु गुणोत्तर संबंधी विशेष जानकारी प्राप्त करें ।

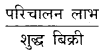

(i) चालु गुणोत्तर (Current Ratio) :

चालु सम्पत्तियों और चालु दायित्व के बीच के संबंध को दर्शानेवाले गुणोत्तर को चालु गुणोत्तर के रूप में जाना जाता है । यह गुणोत्तर चालु संपत्तियों के सामने चालु दायित्व का प्रमाण कितना रहा हुआ है, यह दर्शाता है । अगर चाल दायित्वों की अपेक्षा चालु संपत्तियों का प्रमाण अधिक हो, तो उस धंधाकीय इकाई की तरलता अधिफै है, ऐसा माना जायेगा ।

चालु दायित्व चालु संपत्तियाँ अर्थात् जो रोकड़ स्वरूप में हो अथवा जिनका 12 मास के अंदर रोकड़ अथवा रोकड़ समान में रुपांतर किया जा सकता हो, जैसे : चालु विनियोग, स्टोक, लेनी हुंडी, हाथ पर रोकड़, बैंक शेष, अल्पकालीन लोन, पेशगी, चुकाये खर्च, मिलना बाकी आय, पेशगी चुकाया कर वगैरह ।

चालु दायित्व अर्थात् जिन दायित्वों का भुगतान 12 मास के अंदर करना है, जैसे : अल्पकालीन ऋण, देनी हुंडी, लेनदार, चुकाना बाकी ब्याज, अदत्त खर्च, मँगाया डिविडन्ड, पेशगी प्राप्त माँग, वगैरह ।

चालु गुणोत्तर का उद्देश्य धंधे के अल्पकालीन दायित्व को चुकाने की क्षमता को मापना है । चालु गुणोत्तर सामान्य रूप से 2 : 1 के प्रमाण में अधिक इच्छनीय गिना जाता है ।

8. सम्पन्नता का कोई भी एक गुणोत्तर समझाइए ।

उत्तर :

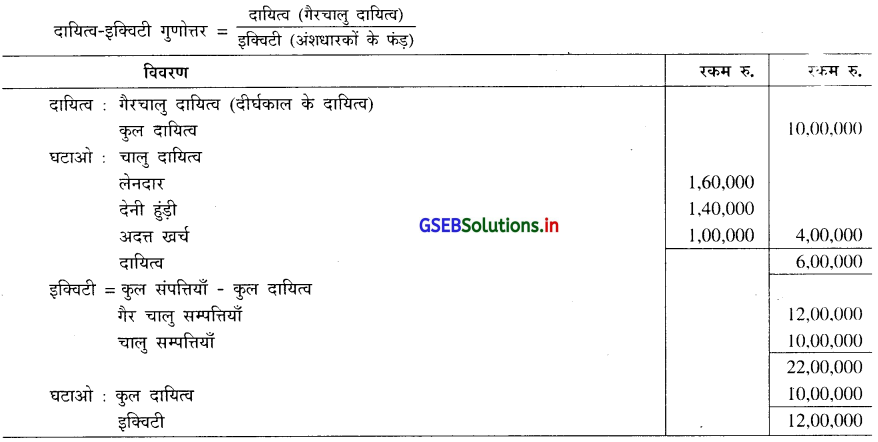

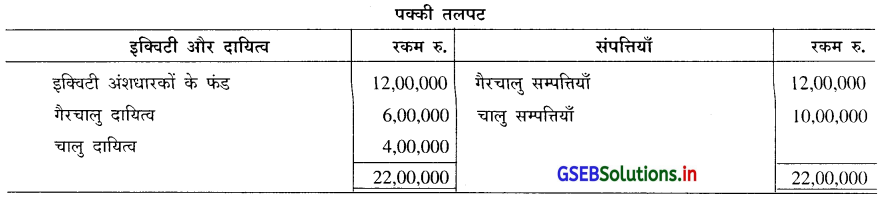

सम्पन्नता यह धंधाकीय इकाई की आर्थिक तंदुरस्ती मापने के लिए उपयोग में ली जाती है । धंधाकीय इकाईयाँ अपने दीर्घकालीन दायित्व को चुकाने में कितनी सक्षम है यह मापने के लिये इन गुणोत्तरों को ध्यान में लिया जाता है । सम्पन्नता के गुणोत्तर प्रमाण स्वरूप में बताये जाते है । सम्पन्नता के विविध गुणोत्तरों में आइए हम दायित्व-इक्विटी गुणोत्तर की जानकारी प्राप्त करें ।

दायित्व-इक्विटी गुणोत्तर (Debt to Equity Ratio) :

दायित्व और इक्विटी के बीच के संबंध को दर्शानेवाला गुणोत्तर दायित्व-इक्विटी गुणोत्तर कहलाता है । यह गुणोत्तर दायित्व के सामने इक्विटी का प्रमाण कितना रहा हुआ है, यह दर्शाता है । इक्विटी में अंशधारकों के फंड जैसे इक्विटी अंशपूँजी, अनामत एवं आधिक्य का समावेश होता है । दायित्व से अगर इक्विटी का प्रमाण अधिक हो, तो वह धंधाकीय इकाई सम्पन्न गिनी जायेगी और दायित्व से अगर इक्विटी का प्रमाण कम हो, तो वह इकाई कम सम्पन्न गिनी जायेगी ।

इस गुणोत्तर का उद्देश्य दीर्घकालीन फंड जो धंधे के लिये खड़े किये जाते है उनमें मालिकों की पूँजी और उधार के फंड का प्रमाण कितना है, यह जाना जा सकता है । यह गुणोत्तर प्रति उद्योग इसका प्रमाण बदलता रहता है । सामान्य रूप से जब यह गुणोत्तर ऊँचा हो, तो ऋण देनेवालों के लिये

ऋण देना जोखिमदायक होता है और नीचा होने पर ऋण देनेवालों के लिये कम जोखिमवाला माना जाता है ।

![]()

9. कार्यक्षमता का कोई भी एक गुणोत्तर समझाइए ।

उत्तर :

इकाई को प्राप्त संपत्ति-साधनों के कार्यक्षम उपयोग के द्वारा धंधे की लाभदायकता में वृद्धि होती है । उसी को ध्यान में रखकर कार्यक्षमता के गुणोत्तरों का विकास हुआ है । ये सभी गुणोत्तर बाद में ज्ञात किये जाते है । कार्यक्षमता (प्रवृत्ति) के विभिन्न गुणोत्तरों . में आइए, हम स्टोक टर्नओवर गुणोत्तर की चर्चा करें ।

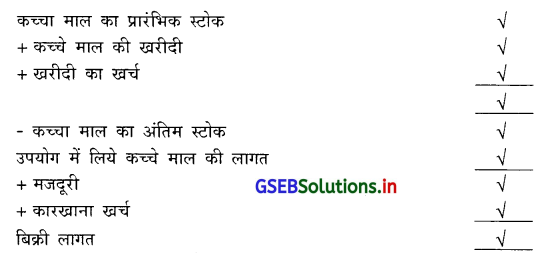

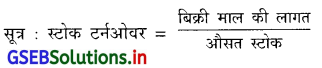

स्टोक टर्नओवर (Stock Turn-over Ratio) :

बिक्री माल की लागत और औसत स्टोक के बीच दर्शानेवाले संबंध को स्टोक टर्नओवर के गुणोत्तर के रूप में जाना जाता . कंपनी के द्वारा रखा गया औसत स्टोक का वर्ष के दरम्यान कितनी बार बेचे माल के लागत में रुपांतर हुआ है, और बार उसका विक्रय हुआ है, उसकी जानकारी इस गुणोत्तर के द्वारा प्राप्त की जाती है । इसे स्टोक चलन दर या स्टोक । दर के रूप में भी जाना जाता है । यह गुणोत्तर धंधाकीय इकाई का स्टोक का बिक्री में रूपांतर करने के संबंध में कार्यक्षमता का माप दर्शाता है ।

यह गुणोत्तर बढ़ते दौर का स्वीकार करता है । बढ़ते दौर के द्वारा यह जाना जा सकता है कि रखे गये स्टोक का बारंबार बेचे माल की लागत और बिक्री में रुपांतर होता है ।

बिक्री माल की लागत = बिक्री – सकल लाभ

10. संचालन खर्चों में किस-किस का समावेश होता है ?

उत्तर :

धंधा के संचालन की प्रवृत्तियों के लिये किये जानेवाले खर्च संचालन खर्च कहलाते है ।

संचालन खर्च में कार्यालय खर्च (प्रबंध खर्च), बिक्री-वितरण खर्च, कर्मचारियों से संबंधित ख़र्च, घिसाई, अपलिखित की गयी रकमों का समावेश किया जाता है ।

11. गैर संचालन उपज समझाइए ।

उत्तर :

संचालन / परिचालन लागत ज्ञात करते समय गैर संचालन उपज जैसे : प्राप्त ब्याज, डिविडन्ड, संपत्ति, बिक्री से लाभ वगैरह को ध्यान में नहीं लिया जाता । यह तमाम उपज धंधे में होती है, परंतु संचालन लागत में इन उपजों को ध्यान में नहीं लिया जाता ।

12. चालु गुणोत्तर के लिये चालु विनियोग ध्यान में लिये जाते है ?

उत्तर :

चालु गुणोत्तर के लिये चालु संपत्तियों में चालु विनियोग को ध्यान में लिया जाता है ।

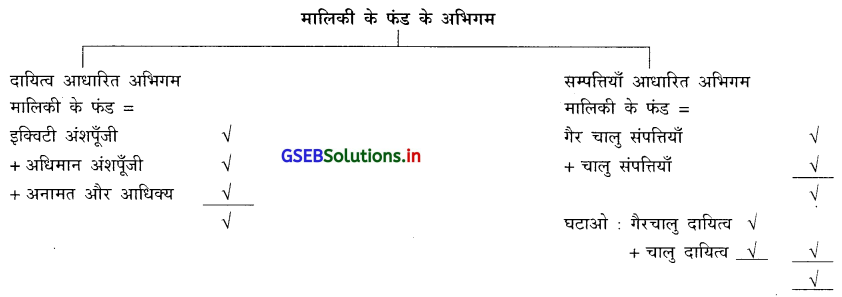

13. मालिकी फंड़ों के अभिगम समझाइए ।

उत्तर :

मालिकी के फंड ज्ञात करने के लिये दो अभिगमों का उपयोग होता है । दोनों अभिगमों में मालिकी के फंड समान स्वरूप में होते है ।

प्रश्न 4.

सकल लाभ का गुणोत्तर ज्ञात कीजिए :

उत्तर :

(1) सकल लाभ का गुणोत्तर = ![]() × 100

× 100

= \(\frac{3,00,000}{10,00,000}\) × 100

सकल लाभ का गुणोत्तर = 30%

(2) सकल लाभ = बिक्री – बिक्री माल की लागत

= 15,00,000 – 12,00,000 = रु. 3,00,000

सकल लाभ का गुणोत्तर = ![]() × 100

× 100

= \(\frac{3,00,000}{15,00,000}\) × 100

सकल लाभ का गुणोत्तर = 20%

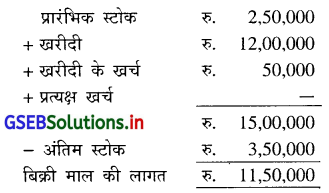

(3) बिक्री माल की लागत की गणना :

सकल लाभ = बिक्री – (बिक्री वापसी + बिक्री माल की लागत)

= 20,00,000 – (2,00,000 + 11,50,000)

= 20,00,000 – 13,50,000

= रु. 6,50,000

सकल लाभ का गुणोत्तर =  × 100

× 100

= \(\frac{6,50,000}{18,00,000}\) × 100

सकल लाभ का गुणोत्तर = 36.11%

![]()

प्रश्न 5.

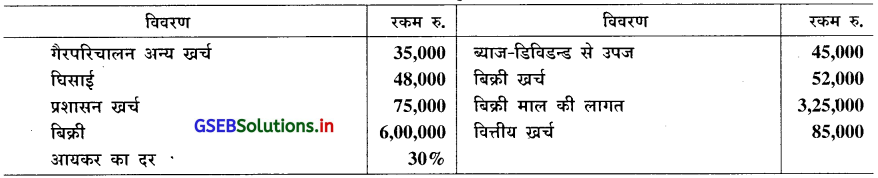

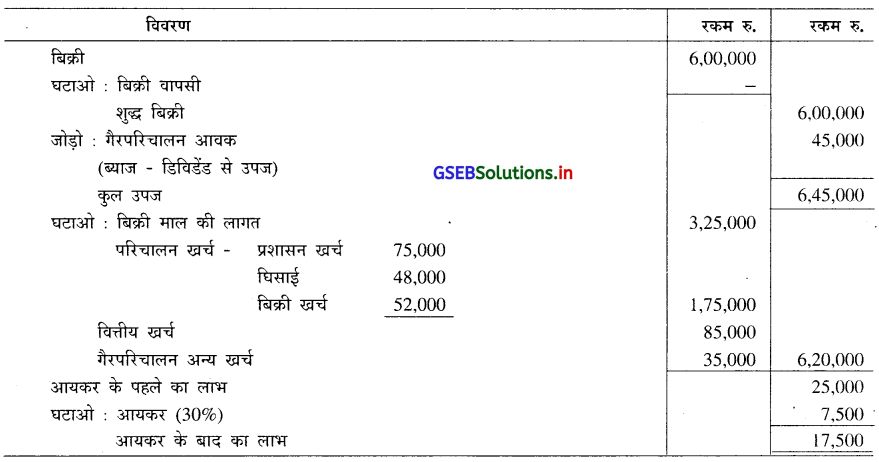

नीचे दी गई जानकारी के आधार पर संचालन/परिचालन गुणोत्तर की गणना कीजिए :

उत्तर :

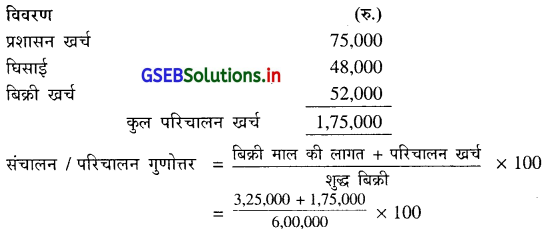

परिचालन खर्च की गणना :

संचालन/परिचालन गुणोत्तर = 83.33%

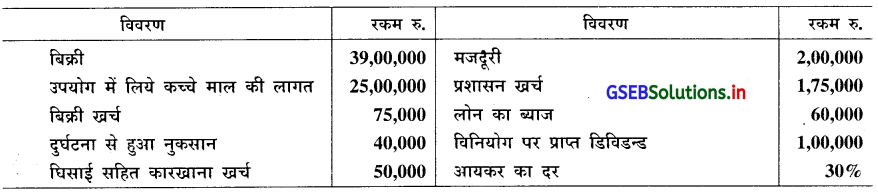

प्रश्न 6.

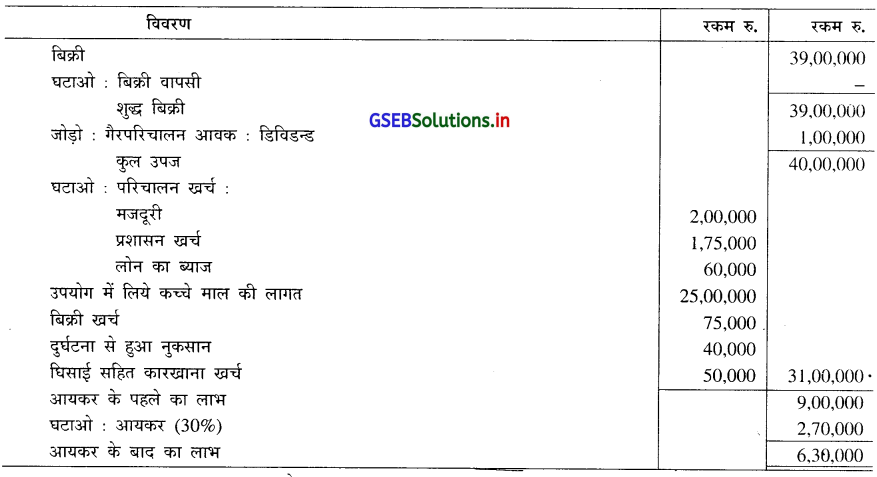

नीचे दी गई जानकारी के आधार पर

(i) परिचालन गुणोत्तर और

(ii) परिचालन लाभ गुणोत्तर की गणना कीजिए :

उत्तर :

परिचालन खर्च की गणना :

(i) परिचालन खर्च का गणोत्तर =  × 100

× 100

\(\frac{25,00,000+5,00,000}{39,00,000}\) × 100

परिचालन खर्च का गुणोत्तर = 76.92%

(ii) परिचालन लाभ का गुणोत्तर =  × 100

× 100

= \(\frac{9,00,000}{39,00,000}\) × 100

परिचालन लाभ का गुणोत्तर = 23.08%

परिचालन लाभ = बिक्री – [बिक्री माल की लागत + परिचालन खर्च]

= 39,00,000 – (25,00,000 + 5,00,000)

= 39,00,000 – 30,00,000

= रु. 9,00,000

अथवा

परिचालन लाभ का गुणोत्तर = 100% – परिचालन खर्च का गुणोत्तर

= 100% – 76.92%

= 23.08%

प्रश्न 7.

प्रश्न 5 और 6 में दी गई जानकारी के आधार पर शुद्ध लाभ गुणोत्तर की गणना कीजिए ।

उत्तर :

प्रश्न नंबर 5 के आधार पर लाभ की गणना :

शुद्ध लाभ का गुणोत्तर =  × 100

× 100

= \(\frac{17,500}{6,00,000}\) × 100

शुद्ध लाभ का गुणोत्तर = 2.92%

प्रश्न नंबर 6 के आधार पर लाभ की गणना :

शुद्ध लाभ का गुणोत्तर =  × 100

× 100

= \(\frac{6,30,000}{39,00,000}\) × 100

शुद्ध लाभ का गुणोत्तर = 16.15%

![]()

प्रश्न 8.

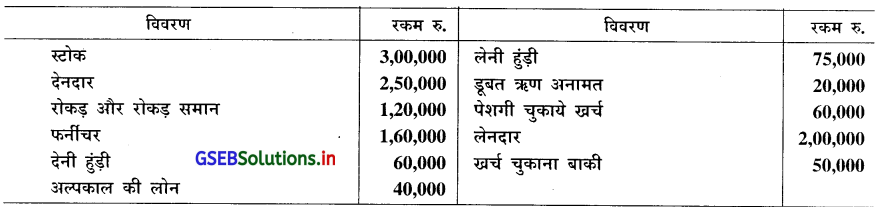

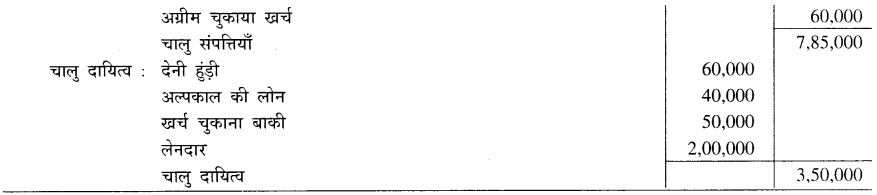

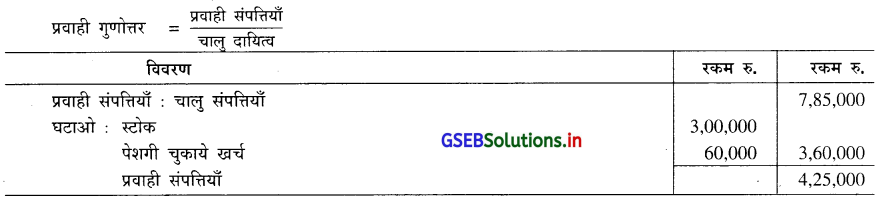

नीचे दी गई जानकारी के आधार पर चालु गुणोत्तर और प्रवाही गुणोत्तर की गणना कीजिए :

उत्तर :

= \(\frac{7,85,000}{3,50,000}\)

चालु गुणोत्तर = 2.24:1

प्रवाही गुणोत्तर = \(\frac{4,25,000}{3,50,000}\)

प्रवाही गुणोत्तर = 1.21 : 1

प्रश्न 9.

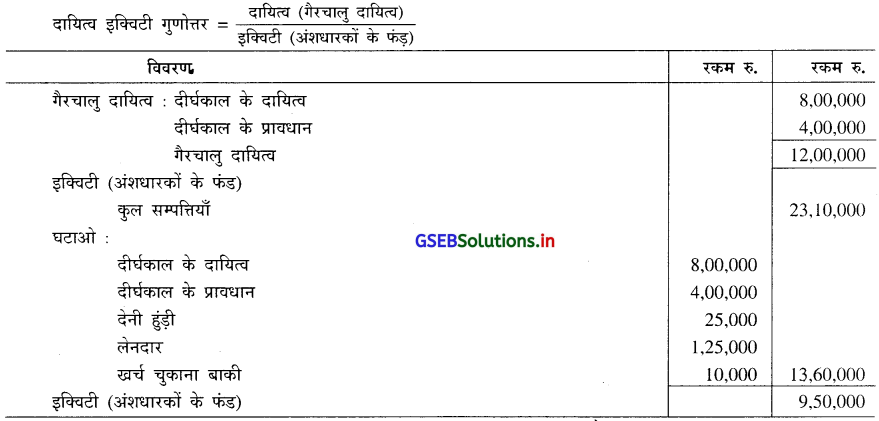

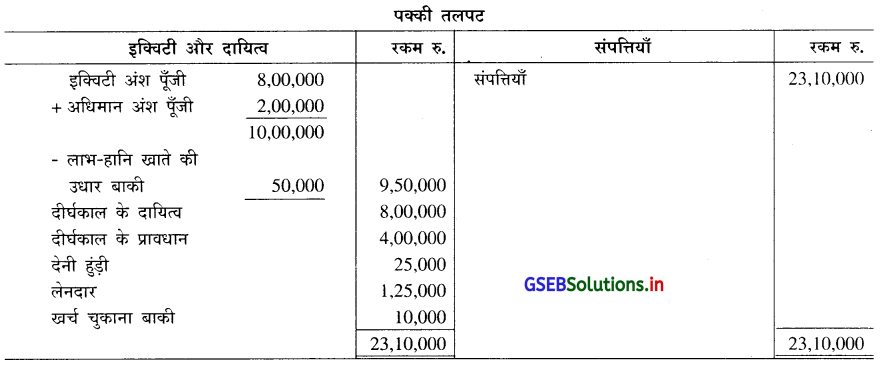

‘एच’ कंपनी लिमिटेड की नीचे दी गई जानकारी के आधार पर दायित्व-इक्विटी गुणोत्तर की गणना कीजिएं :

उत्तर :

= \(\frac{12,00,000}{9,50,000}\)

दायित्व इक्विटी गुणोत्तर = 1.26

स्पष्टता : इक्विटी (अंशधारकों के फंड) ज्ञात करने के लिए. पक्की तलपट –

![]()

प्रश्न 10.

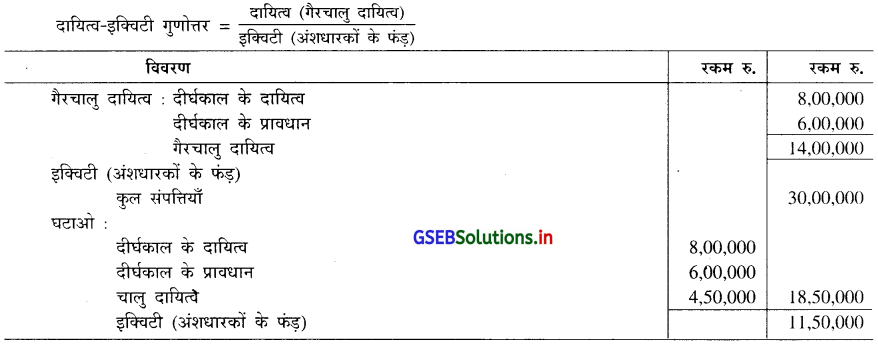

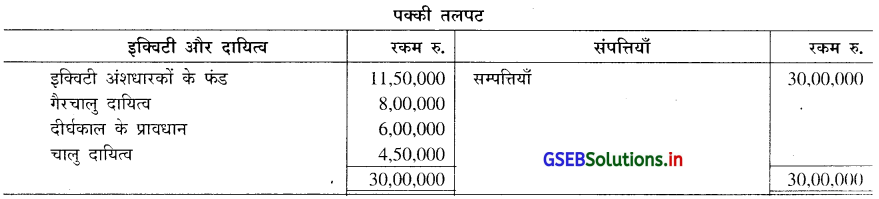

‘राम’ लिमिटेड की नीचे दी गई जानकारी के आधार पर से दायित्व-इक्विटी गुणोत्तर की गणना कीजिए :

उत्तर :

दायित्व-इक्विटी गुणोत्तर = \(\frac{14,00,000}{11,50,000}\)

= 1.22 : 1

स्पष्टता : इक्विटी (अंशधारकों के फंड) ज्ञात करने के लिये पक्की तलपट के आधार पर भी गणना की जा सकती है ।

प्रश्न 11.

‘एन’ कंपनी लिमिटेड की नीचे दी गयी जानकारी के आधार पर से दायित्व-इक्विटी गुणोत्तर की गणना कीजिए :

उत्तर :

दायित्व-इक्विटी गुणोत्तर = \(\frac{6,00,000}{12,00,000}\)

= 0.5 : 1 स्पष्टता : पक्की तलपट के आधार पर गणना ।

प्रश्न 12.

‘आर’ कंपनी लिमिटेड की नीचे दी गई जानकारी के आधार पर कुल संपत्तियाँ-दायित्व गुणोत्तर ज्ञात कीजिए :

उत्तर :

कुल संपत्तियाँ नहीं दी गई है, परंतु पूँजी-दायित्व पक्ष की सभी बातें दी गई है । इसलिए पूँजी-दायित्व पक्ष का योग ही संपत्ति पक्ष का योग गिना जायेगा ।

संपत्तियाँ-दायित्व गुणोत्तर = \(\frac{26,00,000}{4,00,000}\)

= 6.5 : 1

![]()

प्रश्न 13.

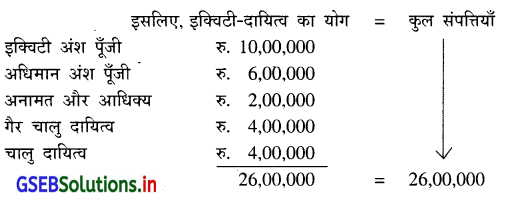

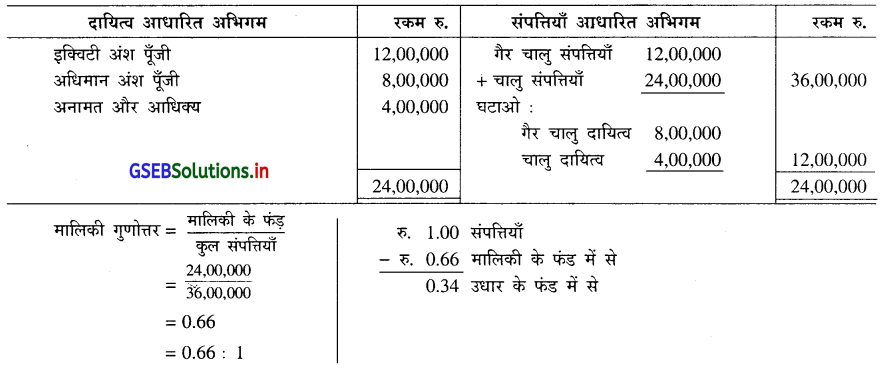

‘टी’ कंपनी लिमिटेड की नीचे दी गयी जानकारी के आधार पर मालिकी गुणोत्तर ज्ञात कीजिए :

उत्तर :

मालिकी के फंड ज्ञात करने के लिये दायित्व आधारित अभिगम अथवा संपत्ति आधारित अभिगम का उपयोग होता है ।

धंधाकीय इकाई की रु. 1 की सपत्ति में से रु. 0.66 जितनी संपत्तियाँ मालिकी के फंड़ों में से प्राप्त हुई है । बाकी रु. 0.34 जितनी संपत्तियाँ उधार ली रकमों पर प्राप्त हुई है ।

प्रश्न 14.

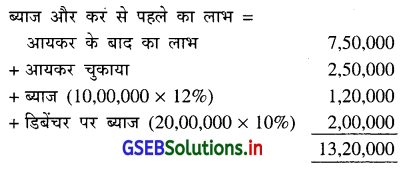

‘के’ कंपनी लिमिटेड की नीचे दी गयी जानकारी के आधार पर ब्याज आवरण गुणोत्तर की गणना कीजिए :

उत्तर :

= \(\frac{13,20,000}{3,20,000}\)

= 4.125 बार

प्रश्न 15.

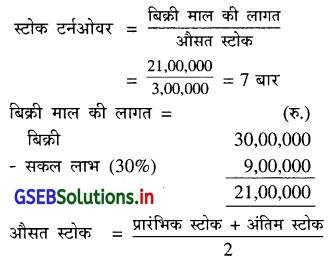

‘एल’ कंपनी लिमिटेड की नीचे दी गई जानकारी पर से स्टोक टर्नओवर (स्टोक चलनदर) की गणना कीजिए :

उत्तर :

= \(\frac{3,50,000+2,50,000}{2}\)

= \(\frac{6,00,000}{2}\)

= रु. 3,00,000

![]()

प्रश्न 16.

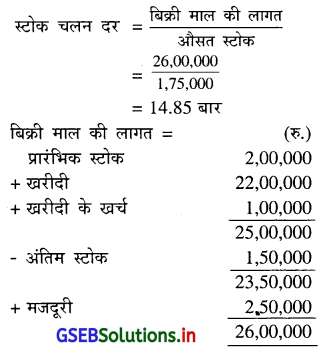

‘वाय’ कंपनी लिमिटेड की नीचे दी गई जानकारी पर से स्टोक चलन दर की गणना कीजिए :

उत्तर :

= \(\frac{2,00,000+1,50,000}{2}\)

= \(\frac{3,50,000}{2}\)

= 1,75,000 रु.

प्रश्न 17.

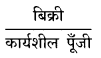

‘झेड’ कंपनी लिमिटेड की नीचे दी गयी जानकारी पर से कार्यशील पूँजी का टर्नओवर (चलन दर) की गणना कीजिए । बिक्री और बिक्री लागत के आधार पर गणना कीजिए ।

उत्तर :

कार्यशील पूँजी का टर्नओवर =

बिक्री = बिक्री माल की लागत + सकल लाभ

= 32,00,000 + 8,00,000

= 40,00,000

कार्यशील पूँजी = चालु संपत्तियाँ – चालु दायित्व

= 5,00,000 – 3,00,000

= 2,00,000

बिक्री के आधार पर कार्यशील पूँजी का टर्नओवर

\(\frac{40,00,000}{2,00,000}\)

= 20 बार

बिक्री माल की लागत के आधार पर कार्यशील पूँजी का टर्नओवर

= \(\frac{32,00,000}{2,00,000}\)

= 16 बार

प्रश्न 18.

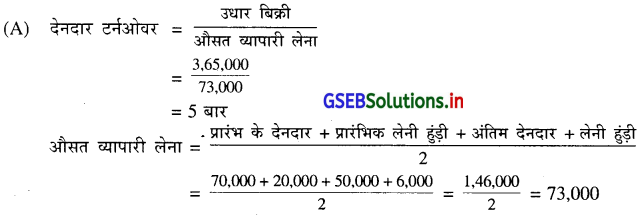

‘बी’ कंपनी लिमिटेड की नीचे दी गयी जानकारी के आधार पर देनदारों का टर्नओवर (चलनदर) और वसूली मुद्दत दिनों में गणना कीजिए । यदि मुद्दत सप्ताह या मास में गिनने पर क्या उत्तर आयेगा ? (360 दिन ध्यान में लिजिए ।)

उत्तर :

![]()

प्रश्न 19.

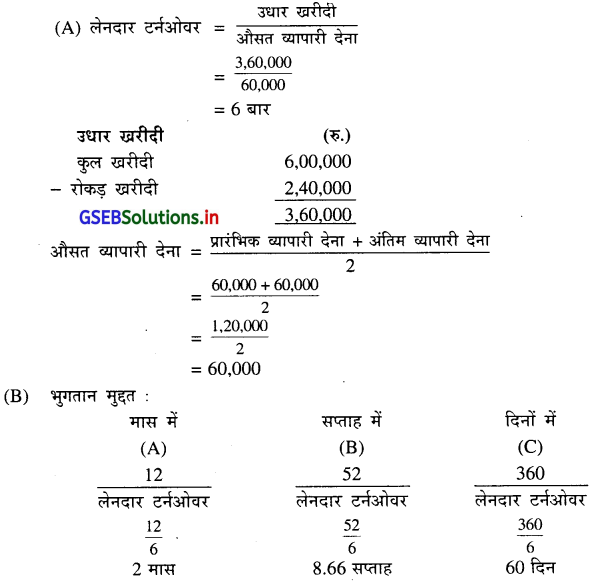

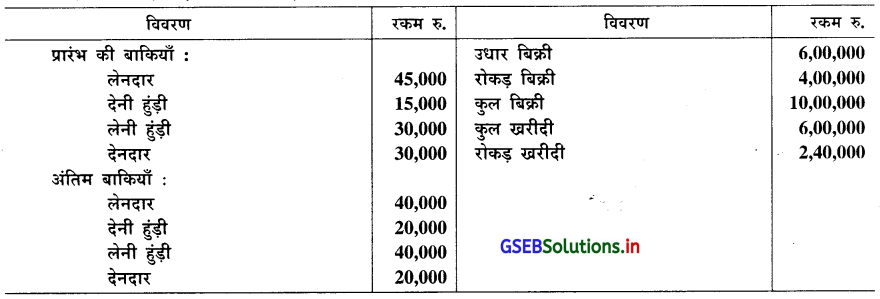

‘सी’ कंपनी लिमिटेड की नीचे दी गयी जानकारी के आधार पर लेनदारों का टर्नओवर (चलन दर) और भुगतान मुद्दत दिनों में ज्ञात कीजिए । (दिन 360 मानो) । सप्ताह और महीना में भुगतान की मुद्दत भी ज्ञात कीजिए ।

उत्तर :