Gujarat Board GSEB Textbook Solutions Class 12 Commerce Accounts Part 1 Chapter 3 ख्याति का मूल्यांकन Textbook Exercise Questions and Answers.

Gujarat Board Textbook Solutions Class 12 Accounts Part 1 Chapter 3 ख्याति का मूल्यांकन

स्वाध्याय-अभ्यास

प्रश्न 1.

प्रत्येक प्रश्न के लिए योग्य विकल्प पसंद कीजिए :

(1) ख्याति यह किस प्रकार की संपत्ति है ?

(अ) दृश्य संपत्ति

(ब) अदृश्य संपत्ति

(क) चालु संपत्ति

(ड) अवास्तविक संपत्ति

उत्तर :

(ब) अदृश्य संपत्ति

(2) ख्याति का आधार किस पर रहा हुआ है ?

(अ) धंधाकीय इकाई के कर्मचारीयों पर

(ब) धंधाकीय इकाई के संचालकों पर

(क) धंधाकीय इकाई की मिल्कत पर

(ड) धंधाकीय इकाई का भविष्य में बना रहे ऐसे लाभ पर

उत्तर :

(ड) धंधाकीय इकाई का भविष्य में बना रहे ऐसे लाभ पर

(3) ख्याति यह …………………… का मौद्रिक मूल्य है ।

(अ) विनियोग

(ब) धंधाकीय इकाई की प्रतिष्ठा

(क) स्थायी संपत्तियाँ

(ड) स्पर्धा

उत्तर :

(ब) धंधाकीय इकाई की प्रतिष्ठा

(4) जहाँ व्यक्तिगत कुशलता का महत्त्व हो वहाँ ख्याति …………………. होती है ।

(अ) अधिक

(ब) कम

(क) शून्य

(ड) ऋण

उत्तर :

(ब) कम

(5) जब पेढी में प्रति वर्ष लाभ बढता हो वहाँ किस पद्धति के अनुसार ख्याति के लिये लाभ की गणना अधिक हितकारी है ?

(अ) सादी औसत

(ब) भारित औसत

(क) वार्षिक वृद्धि दर

(ड) चक्रवृद्धि दर

उत्तर :

(ब) भारित औसत

![]()

(6) अपेक्षित लाभ = ……………………

(अ) लगाई गई पूँजी × अपेक्षित मुआवजे का दर

(ब) औसत लाभ × अपेक्षित मुआवजे का दर

(क) भारित औसत लाभ × अपेक्षित मुआवजे का दर

(ड) संपत्ति × अपेक्षित मुआवजे का दर

उत्तर :

(अ) लगाई गई पूँजी × अपेक्षित मुआवजे का दर

(7) अधिक लाभ अर्थात् ………………….

(अ) लगाई गई पूँजी – अपेक्षित लाभ

(ब) अपेक्षित लाभ – लगाई गई पूंजी

(क) औसत लाभ – अपेक्षित लाभ

(ड) अपेक्षित लाभ – औसत लाभ

उत्तर :

(क) औसत लाभ – अपेक्षित लाभ

प्रश्न 2.

निम्न प्रश्नों का एक वाक्य में उत्तर दिजिए :

(1) ख्याति अर्थात् क्या ?

उत्तर :

ख्याति (पघड़ी) (Goodwill) का अर्थ : जो पेढ़ी अपनी प्रतिष्ठा, खास प्रकार के संबंध या स्थिर ग्राहक वर्ग और अन्य कारणों से सामान्य पेढ़ीयों से अधिक लाभ कमाने की क्षमता रखती हो ऐसी पेढ़ी के पास “ख्याति” है ऐसा कहा जाता है ।

ख्याती व्यवसाय की प्रतिष्ठा का मूल्य दर्शानेवाली अदृश्य मिलकत है । कई पेढ़ीयाँ बाजार में इतनी प्रतिष्ठा, नाम या ग्राहकों का विश्वास प्राप्त कर लेती है कि जिससे ग्राहक बार-बार उसी पेढ़ी पर माल खरीदने जाते है, जिससे इन पेढ़ीयाँ को बाजार की अन्य पेढ़ीयाँ से अधिक लाभ कमाने का अवसर मिलता है । पेढ़ी की बाजार में प्रतिष्ठा या विश्वसनीयता जितनी ज्यादा उतनी ही उसकी ख्याति का मूल्य अधिक होता है।

लोर्ड एल्डन ने कहा है कि, “ख्याति यह कुछ नहीं परंतु पुराने ग्राहक पुरानी जगह (पुरानी पेढ़ी से) पर स्थिर रहेगे ऐसी संभावना है।”

इस प्रकार पेढ़ी बिना किसी अतिरिक्त महेनत के जो अतिरिक्त लाभ कमाने की क्षमता रखती है उसे पाघड़ी (ख्याति) कहते है ।

(2) ख्याति का पुनः मूल्यांकन अर्थात् क्या ?

उत्तर :

ख्याति का पुनः मूल्यांकन अर्थात् जब धंधाकीय इकाई का विक्रय किया जाये और उसका समावेश कंपनी स्वरुप में किया जाये तब किया जानेवाला पेढी का मूल्यांकन वह ख्याति के पुनः मूल्यांकन के रूप में जाना जाता है ।

(3) ख्याति यह किस प्रकार की संपत्ति है ?

उत्तर :

ख्याति पर धंधे की प्रतिष्ठा का मूल्य दर्शानेवाली अदृश्य संपत्ति है ।

(4) ख्याति आर्थिक चिट्ठे में किस शीर्षक के तहत् दर्शायी जाती है ?

उत्तर :

ख्याति आर्थिक चिट्ठे के संपत्ति-लेना पक्ष में बिन चालू संपत्ति के स्थायी संपत्ति शीर्षक में अदृश्य संपत्ति के रूप में दर्शायी जाती है।

![]()

(5) पूँजीकृत लाभ अर्थात् क्या ?

उत्तर :

पूंजीकृत लाभ अर्थात् धंधे के औसत लाभ को ज्ञात करके उसे धंधे के सामान्य । अपेक्षित मुआवजा के दर के आधार पर उसकी पूंजीकृत किंमत तप की जाये उसे पूंजीकृत लाभ कहते है ।

(6) अधिक लाभ अर्थात् क्या ?

उत्तर :

अधिक लाभ अर्थात् जब धंधा अपेक्षित (अंदाजित) लाभ की अपेक्षा अधिक लाभ प्राप्त करता हो तब जितना लाभ धंधे के द्वारा अधिक किया जाता हो उसे अधिक लाभ कहते है।

(7) औसत लाभ अर्थात् क्या ?

उत्तर :

औसत लाभ की पद्धति अर्थात् पिछले अमुक वर्षों के लाभ की औसत को ध्यान में लेकर निश्चित हुए वर्ष के साथ गुणाकार करके ख्याति की किंमत तय की जाये उसे औसत लाभ की पद्धति कहते है ।

(8) भारित औसत लाभ अर्थात् क्या ?

उत्तर :

अलग-अलग वर्षों के लाभ को भार देकर औसत ज्ञात की जाये उसे भारित औसत लाभ के रूप में जाना जाता है ।

प्रश्न 3.

निम्न प्रश्नों के उत्तर दिजिए :

(1) ख्याति का अर्थ देकर उसके मूल्यांकन को असर करनेवाले तत्त्वों को समझाइए ।

उत्तर :

ख्याति का अर्थ : सामान्यतः ख्याति यह धंधे की बाजार में प्रतिष्ठा का मूल्य दर्शानेवाली अदृश्य संपत्ति है। अर्थात् धंधे का अंदाजित लाभ की अपेक्षा अधिक लाभ कमाने की धंधे की प्रतिष्ठा का मूल्य ख्याति के रूप में जाना जाता है ।

वर्षों पहले जिस धंधे की स्थापना की गई हो उसे धंधे में समय बीतने के साथ बाजार में उसके नाम प्रतिष्ठा, उसके अच्छे संबंधो, एवं संपर्क से जो अधिक लाभ प्राप्त हो वह ख्याति के रूप में जाना जाता है ।

‘लोर्ड एल्डन’ने कहा है कि, “ख्याति यह कुछ और नहीं, परंतु पुराने ग्राहक पुराने स्थल (पुरानी पेढी) से जुड़े रहें ऐसी संभावना भर है । ख्याति के मूल्यांकन को असर करनेवाले तत्त्व (Factors Affecting Valuation of Goodwill).

किसी भी पेढी के ख्याति का आधार उसके द्वारा कमाये जानेवाले लाभ पर है । यदि पेढी ज्यादा लाभ कमाती है तो उसकी ख्याति भी ज्यादा होगी साथ ही साथ वह भविष्य में भी वह लाभ बरकरार रखेगी इस पर से भी आधार रहता है । इस प्रकार ख्याति के मूल्यांकन को ऐसे अलग अलग तत्त्व असर करते है जो निम्न है :

(1) धंधे का स्वरूप : कितने ही धंधे में स्थान बहुत ही महत्त्व का तत्त्व गिना जाता है । कितनी ही बार धंधे का स्थान कहाँ पर आया हुआ है उस पर उसका लाभ कमाने का आधार रहता है । जिस वस्तु का ग्राहक वर्ग अधिक हो वह वर्ग जिस स्थान पर अधिक आताजाता हो उस स्थान पर उस धंधे को कमाई अधिक होती है । इस प्रकार के व्यवसायिक स्थानों की ख्याति अन्य स्थानों से अधिक होती है।

(2) धंधे का स्वरूप : सामान्यतः जिस पेढ़ी का अंदाजित लाभ की अपेक्षा अधिक लाभ करने की शक्ति अधिकतम मूल्यवृद्धिवाली वस्तुओं के उत्पादन के कारण हो एवं अन्य किसी भी कारण से अधिक लाभ पेढी के द्वारा प्राप्त किया जा रहा हो वहाँ पर ख्याति रही हुई होती है।

(3) धंधे का समय (वर्ष) : धंधा कितने समय से कार्यरत् है उस पर ख्याति का आधार रहा हुआ होता है। सामान्यतः धंधा जितना अधिक पुराना होगा, बाजार में उसकी प्रतिष्ठा उतनी ही अधिक होगी । उसके ग्राहक वर्ग पुराने होगें एवं धंधे का मालिक स्वयं उनसे परिचित होने से उनके आपसी संबंध गहरे होगें । जिसका लाभ माल की विक्रय वृद्धि पर होने से ऐसे व्यवसाय में ख्याति अधिक होने की संभावना बनी रहेगी।

(4) बाजार की परिस्थिति : कितने ही धंधे की ख्याति उसकी बाजार की परिस्थिति पर निर्भर करती है । जिस धंधे का बाजार में एकाधिकार रहा हुआ हो अथवा स्पर्धा का प्रमाण मर्यादित हो ऐसे व्यवसाय अधिक लाभ कमा सकते है । ऐसे सभी व्यवसाय में ख्याति का मूल्य अधिक रहता है।

(5) संचालकों की कार्यदक्षता : धंधे का संचालक वर्ग जितना अधिक कार्यक्षम होगा, उसका लाभ उसकी उत्पादकता वृद्धि पर होगी एवं वस्तु की लागत किंमत में कमी होगी । जिसके कारण धंधे को होनेवाला लाभ बढेगा, जो ख्याति के मूल्यवृद्धि का कारण बनेगा ।

(6) अन्य विशेष लाभ (तत्त्व) : कितने ही धंधे पेटन्ट के कारण भी अधिक लाभ प्राप्त कर सकते है। कितने ही धंधे उसके ट्रेडमार्क या ट्रेडनाम के कारण अधिक लाभ प्राप्त कर सकते है। ऐसे सभी धंधो की ख्याति अधिक होती है । जब पेढी के पास कोई खास प्रकार का लाभ हो जिससे उसकी लाभ करने की कार्यदक्षता में वृद्धि हो तब ख्याति अस्तित्व में है ऐसा कहा जायेगा ।

उपरोक्त दर्शाये गये सभी तत्त्वों के अलावा पेढी के द्वारा माल के विक्रय के बाद दी जानेवाली उच्चस्तरीय सेवा, पेढी को मजदूर एवं कर्मचारियों के साथ के आपसी संबंध एवं पेढी की अपनी खुद की भूतकाल की सिद्धियाँ भी लाभ में वृद्धि का कारण बनती है जिससे ख्याति का अस्तित्व उत्पन्न होता है।

![]()

(2) ख्याति का स्वरूप समझाइए ।

उत्तर :

सामान्यतः ख्याति के स्वरूप का आधार धंधे के विक्रय पर आधारित रहा हुआ होता है। अगर धंधे का कंपनी स्वरूप में संयोजन (मिलान) किया जाये तब ख्याति के मूल्यांकन की आवश्यकता उत्पन्न होती है। जब निजी धंधे का अन्य पेढी या कंपनी में संयोजन किया जाये तब ख्याति की किंमत उत्पन्न होगी ही ऐसा नहीं होता । प्रत्येक पेढी की लाभ कमाने की क्षमता अलग-अलग हो सकती है। साझेदारी पेढी के स्वरूप में-

- वर्तमान साझेदारों के लाभ-हानि वितरण में परिवर्तन किया जाये तब ख्याति के मूल्यांकन की आवश्यकता उत्पन्न होती है।

- नये साझेदार के प्रवेश के स्वरूप में ख्याति के मूल्यांकन की आवश्यकता उत्पन्न होती है।

- पुराने साझेदारों में से किसी साझेदार की निवृत्ति के संयोग में नया स्वरूप होने से ख्याति के मूल्यांकन की आवश्यकता उत्पन्न होती है।

- पुराने साझेदारों में से किसी साझेदार की मृत्यु होने से साझेदारी के स्वरूप में परिवर्तन होने से ख्याति के स्वरूप में परिवर्तन

होता है।

इस प्रकार विभिन्न परिस्थितियों में अगर पेढी के स्वरूप में परिवर्तन देखने को मिले तो साथ ही साथ ख्याति में भी परिवर्तन देखने को मिलता है।

(3) ख्याति के मूल्यांकन के लिये सादी (सरल) औसत लाभ की पद्धति समझाओ ।

उत्तर :

सरल (साधारण) औसत लाभ की पद्धति (Average Profit Method) : ख्याति के गणना की यह बहुत ही प्रचलित पद्धति है । भूतकाल के कुछ वर्षों के लाभ का औसत निकाला जाता है, सामान्यत: 3 या 5 वर्ष के लाभ का औसत लिया जाता है । इस औसत लाभ को कुछ वर्षों से गुणा किया जाता है । इस प्रकार गुणा करने का उद्देश्य है कि इतने वर्षों की बेचनेवाले की महेनत से खरीदनेवाले को अधिक लाभ मिल सकता है । इस प्रकार की पद्धति समझने में और गणना में सरल है ।

उदा. निम्न दिये गये लाभ पर से साधारण औसत लाभ की पद्धति से 3 वर्ष की खरीदी के आधार पर ख्याति की गणना करो ।

वर्ष – लाभ (₹)

2,000 – 8,000

2001 – 9,000

2002 – 12,000

2003 – 11,000

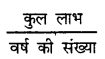

कुल लाभ = ₹ 40,000

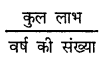

औसत लाभ = कुल लाभ/वर्ष की संख्या

= \(\frac{40,000}{4}\) = 10,000

ख्याति = औसत लाभ × ख्याति की खरीदी के वर्ष

= 10,000 × 3 = ₹ 30,000

सरल औसत पद्धति की गणना में लाभ के बढ़ने या घटनेवाले रुख को ध्यान में नहीं लिया जाता । तथा यह भी मान्यता है की नजदीकी भविष्य में लाभ में किसी भी प्रकार का कोई भी परिवर्तन ध्यान में नहीं लिया जाता । इसके अलावा धंधे में लगायी गई पूँजी को भी इस पद्धति में ध्यान में नहीं लिया जाता

![]()

(4) ख्याति के मूल्यांकन के लिये भारित औसत लाभ की पद्धति समझाइए ।

उत्तर :

भारित औसत लाभ की पद्धति (Weighted Average Profit Method) साधारण औसत पद्धति कुछ अंश तक कमीयुक्त है । यदि औसत लाभ अंतिम कुछ वर्षों दरम्यान बढ़ रहा हो तो ख्याति सादी औसत पद्धति से नहीं परंतु भारित औसत पद्धति से गिनी जाती है। इस पद्धति में भविष्य में भी लाभ इसी गति से बढ़ता जायेगा ऐसा अनुमान लगाया जाता है। इस पद्धति में अंतिम कुछ वर्षों को पिछले वर्षों की अपेक्षा अधिक महत्त्व दिया जाता है अर्थात् अंतिम वर्षों के लाभ को अधिक महत्त्व दिया जाता है ।

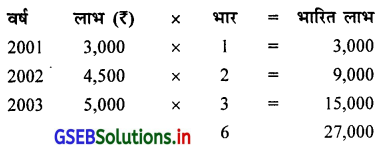

उदा. निम्न दिये गए वर्षों के लाभ के आधार पर भारित औसत लाभ ज्ञात करो ।

वर्ष – लाभ (₹)

2001 – 3,000

2002 – 4,500

2003 – 5,000

औसत लाभ = कुल भारित लाभ/कुल भार = \(\frac{27,000}{6}\) = ₹ 4,500

(5) ख्याति के मूल्यांकन के लिये अधिक लाभ की पद्धति समझाओ ।

उत्तर :

अधिक लाभ की पद्धति (Super Profit Method) : धंधे में अमुक पूँजी लगाने से सामान्यतः जितना लाभ होता हो उससे अधिक लाभ उतनी ही पूँजी लगाने से किसी अन्य धंधाकीय पेढी में होता हो तो वह अतिरिक्त लाभ, अधिक लाभ के रूप में जाना जाता है।

अधिक लाभ = औसत लाभ – अपेक्षित (अंदाजित) लाभ

इस पद्धति में धंधे के द्वारा लगाई गई पूँजी, अपेक्षित मुआवजे का दर, अपेक्षित लाभ, औसत लाभ जैसी बातों का उपयोग करके अधिक लाभ ज्ञात किया जाता है। इस अधिक लाभ के आधार पर ख्याति का मूल्यांकन किया जाता है।

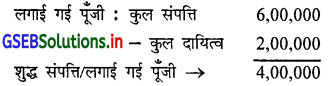

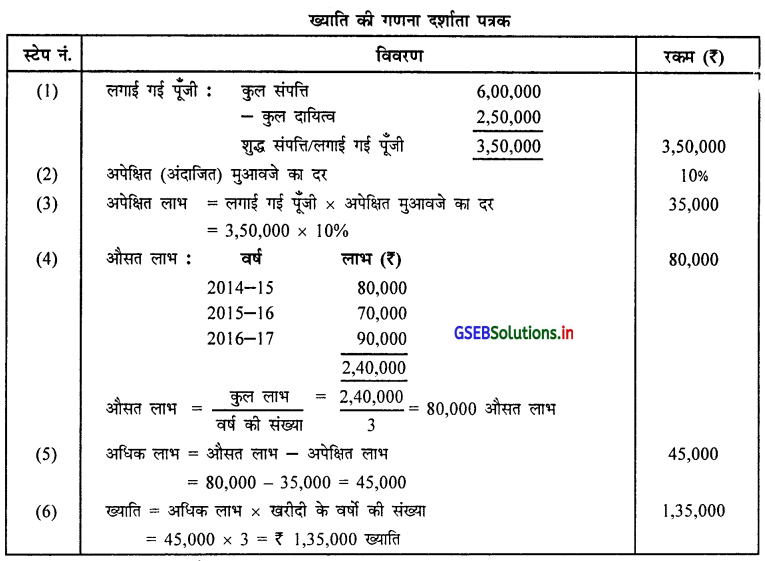

उदाहरण : अ और ब एक साझेदारी पेढी के साझेदार है। वह खुद के लाभ-हानि वितरण का प्रमाण 3 : 2 को बदलकर 1 : 1 करना चाहते है । पेढीने ख्याति का मूल्यांकन करना तय किया ।

उपरोक्त सभी जानकारीयों पर से साझेदारी पेढी के लाभ संबंधी तथा अन्य जानकारी के आधार पर पेढी की ख्याति की किंमत अधिक लाभ के तीन वर्ष की खरीदी के आधार पर तय करो ।

संपत्ति ₹ 6,00,000, दायित्व ₹ 2,00,000, अपेक्षित मुआवजे का दर 10%.

वास्तविक लाभ :

| वर्ष | लाभ (₹) |

| 2014-15 | 65,000 |

| 2015-16 | 55,000 |

| 2016-17 | 60,000 |

ख्याति की गणना

*

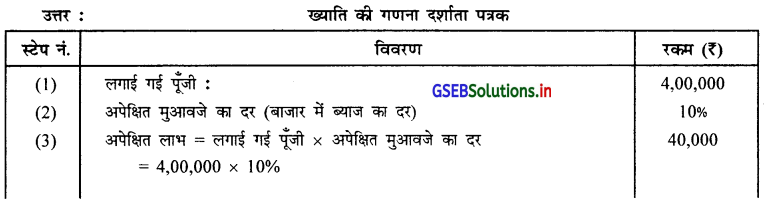

* अपेक्षित लाभ = लगाई गई पूँजी × अपेक्षित मुआवजे का दर

= 4,00,000 × 10% = ₹ 40,000

* औसत लाभ = 65,000 + 55,000 + 60,000 = 1,80,000 ₹

औसत लाभ =  = \(\frac{1,80,000}{3}\) = ₹ 60,000

= \(\frac{1,80,000}{3}\) = ₹ 60,000

* अधिक लाभ = औसत लाभ – अपेक्षित लाभ

= 60,000 – 40,000 = ₹ 20,000

* ख्याति = अधिक लाभ ४ खरीदी के वर्ष की संख्या

= 20,000 × 3 = ₹ 60,000

(6) ख्याति के मूल्यांकन के लिये लाभ को पूंजीकृत करने की पद्धति समझाइए ।

उत्तर :

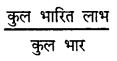

लाभ को पूँजीकृत करने की पद्धति (Capitalization of Profit Method) : पूँजीकृत लाभ अर्थात् अपेक्षित (अंदाजित) मुआवजे के दर के आधार पर औसत लाभ की पूजीकृत किंमत । सामान्यतः इस पद्धति में औसत लाभ ज्ञात करके उसे धंधे के सामान्य । अपेक्षित मुआवजे के दर के आधार पर उसकी पूँजीकृत किंमत तय की जाती है।

पूंजीकृत लाभ =  × 100

× 100

उदाहरण : निम्न जाकशी पर से अ और ब की साझेदारी पेढी की ख्याति की किंमत भारित औसत लाभ को पूँजीकृत करने की पद्धति के अनुसार तय करो ।

| वर्ष | लाभ (₹) |

| 2012-13 | 45,000 |

| 2013-14 | 50,000 |

| 2014-15 | 55,000 |

| 2015-16 | 65,000 |

| 2016-17 | 75,000 |

अतिरिक्त जानकारी :

(1) धंधे की मिलकत ₹ 6.70,000,

(2) धंधे का दायित्व ₹ 1,70,000,

(3) धंधे का सामान्य अपेक्षित मुआवजा का दर 10% है ।

*

* अपेक्षित मुआवजे का दर 10%

* भारित औसत लाभ 63,000

* पूंजीकृत लाभ =  × 100

× 100

= \(\frac{63,000}{10}\) × 100 = 6,30,000 ₹

* ख्याति = पूँजीकृत लाभ – लगाई गई पूँजी = 6,30,000 – 5,00,000 = 1,30,000 ₹ ख्याति

![]()

प्रश्न 4.

निम्न जानकारी पर से भावेश और विपुल की साझेदारी पेढी की ख्याति की किंमत अंतिम 5 वर्ष के औसत लाभ के 4 वर्ष का खरीदी . के आधार पर तय करना है। अंतिम 5 वर्ष के लाभ का जानकारी निम्न है :

| वर्ष | लाभ (₹) |

| 2011-12 | 1,00,000 |

| 2012-13 | 1,10,000 |

| 2013-14 | 1,80,000 |

| 2014-15 | 2.00,000 |

| 2015-16 | 1,50,000 |

उत्तर :

| वर्ष | लाभ (₹) |

| 2011-12 | 1,00,000 |

| 2012-13 | 1,10,000 |

| 2013-14 | 1,80,000 |

| 2014-15 | 2.00,000 |

| 2015-16 | 1,50,000 |

| कुल | 7,40,000 |

औसत लाभ =  = \(\frac{7,40,000}{5}\) = ₹ 1,48,000

= \(\frac{7,40,000}{5}\) = ₹ 1,48,000

औसत लाभ = ₹ 1,48,000

ख्याति = औसत लाभ × खरीदी के वर्षों की संख्या

= 1,48,000 × 4 = ₹ 5,92,000

= ₹ 5,92,000 ख्याति

प्रश्न 5.

महेन्द्र और प्रवीण एक साझेदारी पेढी के 3 : 2 के प्रमाण में लाभ-हानि बाँटने वाले साझेदार है। वह लाभ-हानि वितरण का प्रमाण

बदलकर 1 : 1 करना चाहते है। इसलिये ख्याति का मूल्यांकन करना तय किया । साझेदारी करार के अनुसार ख्याति की रासि अंतिम 4 वर्ष के औसत लाभ की 5 वर्ष की खरीदी के आधार पर तय करनी है।

| वर्ष | लाभ (₹) |

| 2013-14 | 60,000 |

| 2014-15 | 80,000 |

| 2015-16 | (20,000) |

| 2016-17 | 30,000 |

उत्तर :

सवाल में 2015-16 के वर्ष में हानि हुई है । औसत लाभ की गणना करते समय इस हानि को भी ध्यान में लेना पड़ेगा।

स्पष्टता : ( ) में दर्शायी गई रासि हानि दर्शाती है ।

| वर्ष | लाभ (₹) |

| 2013-14 | 60,000 |

| 2014-15 | 80,000 |

| 2015-16 | (20,000) |

| 2016-17 | 30,000 |

| कुल | 1,50,000 |

औसत लाभ =  = \(\frac{1,50,000}{4}\) = ₹ 37,500

= \(\frac{1,50,000}{4}\) = ₹ 37,500

औसत लाभ = ₹ 37,500

ख्याति = औसत लाभ × खरीदी के वर्ष की संख्या

= 37,500 × 5 = ₹ 1,87,500

ख्याति = ₹ 1,87,500

![]()

प्रश्न 6.

निम्न जानकारी पर से भारित औसत लाभ की राशि ज्ञात करो :

| वर्ष | लाभ (₹) |

| 2013-14 | 60,000 |

| 2014-15 | 70,000 |

| 2015-16 | 90,000 |

| 2016-17 | 1,10,000 |

उत्तर :

स्पष्टता : इस सवाल में प्रति वर्ष लाभ में वृद्धि होती है अर्थात् कि लाभ में वृद्धि का रुख देखने को मिलता है । भविष्य में भी लाभ बढ़ेगा ऐसा अनुमान किया जा सकता है । इन संयोगों में ख्याति के मूल्यांकन के लिये भारित औसत पद्धति अधिक उपयोगी गिनी जायेगी।

भारित औसत लाभ की गणना दर्शातापत्रक

| वर्ष (1) | लाभ (₹) (2) | भार (3) | (भारित लाभ) (4) |

| 2013-14 | 60,000 | 1 | 60,000 |

| 2014-15 | 70,000 | 2 | 1,40,000 |

| 2015-16 | 90,000 | 3 | 2,70,000 |

| 2016-17 | 1,10,000 | 4 | 4,40,000 |

| कुल | 10 | 9,10,000 |

भारित औसत लाभ =  = \(\frac{9,10,000}{10}\) = 91,000

= \(\frac{9,10,000}{10}\) = 91,000

भारित औसत लाभ 91,000

प्रश्न 7.

निम्न जानकारी पर से बाबुलाल और कांतिलाल की साझेदारी पेढी को ख्याति की किंमत अंतिम पाँच वर्ष के भारित औसत की तीन वर्ष की खरीदी के आधार पर तय करो ।

| वर्ष | लाभ (₹) |

| 2012-13 | 40,000 |

| 2013-14 | 60,000 |

| 2014-15 | 75,000 |

| 2015-16 | 90,000 |

| 2016-17 | 1,20,000 |

उत्तर :

स्पष्टता : सवाल में अंतिम 5 वर्ष का लाभ सतत बढ़ रहा है। इसलिये भारित औसत पद्धति के अनुसार ख्याति का मूल्यांकन । करना अधिक हितकारी होगा । हालाकि सवाल में स्पष्ट रूप से भारित औसत पद्धति के अनुसार ख्याति का मूल्यांकन करने को कहा गया है।

भारित औसत लाभ की गणना दर्शातापत्रक

| वर्ष (1) | लाभ (₹) (2) | भार (3) | (भारित लाभ) (4) |

| 2012-13 | 40,000 | 1 | 40,000 |

| 2013-14 | 60,000 | 2 | 1,20,000 |

| 2014-15 | 75,000 | 3 | 2,25,000 |

| 2015-16 | 90,000 | 4 | 3,60,000 |

| 2016-17 | 1,20,000 | 5 | 6,00,000 |

| कुल | 15 | 13,45,000 |

भारित औसत लाभ =  = \(\frac{13,45,000}{15}\) = ₹ 89,666.67

= \(\frac{13,45,000}{15}\) = ₹ 89,666.67

कुल भार भारित औसत लाभ = ₹ 89,667]

ख्याति = भारित औसत लाभ × खरीदी के वर्षों की संख्या = 89,667 × 3 = ₹ 2,69,001

ख्याति = ₹ 2,69,001

![]()

प्रश्न 8.

पुष्पा, प्रतिमा और भावना एक साझेदारी पेढी के साझेदार हैं। वह खुद का लाभ-हानि 3 : 2 : 1 के प्रमाण में बाँटते थे, उसे बदलकर

1: 1 : 1 करना तय किया । इसलिये ख्याति का मूल्यांकन करना तय किया । साझेदारी पेढी के लाभ संबंधित तथा अन्य जानकारी पर से साझेदारी पेढी की ख्याति की किंमत अधिक लाभ के तीन वर्ष की खरीदी के आधार पर तय करो ।

संपत्ति : ₹ 6,00,000, दायित्व : ₹ 2,50,000, अपेक्षित मुआवजा का दर : 10%

वास्तविक लाभ :

| वर्ष | लाभ (₹) |

| 2014-15 | 80,000 |

| 2015-16 | 70,000 |

| 2016-17 | 90,000 |

उत्तर :

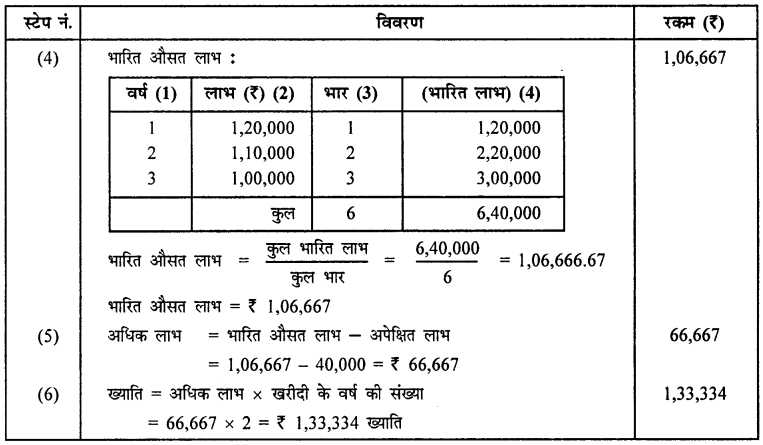

प्रश्न 9.

मीना और मंज की पेढी की पूंजी ₹ 4,00,000 है और अपेक्षित मुआवजे का दर 10% है । अंतिम तीन वर्ष का वार्षिक लाभ क्रमशः ₹ 1,20,000, ₹ 1,10,000 और ₹ 1,00,000 है । भारित औसत पद्धति के आधार पर अधिक लाभ की दो गुनी ख्याति की गणना करो।

उत्तर :

![]()

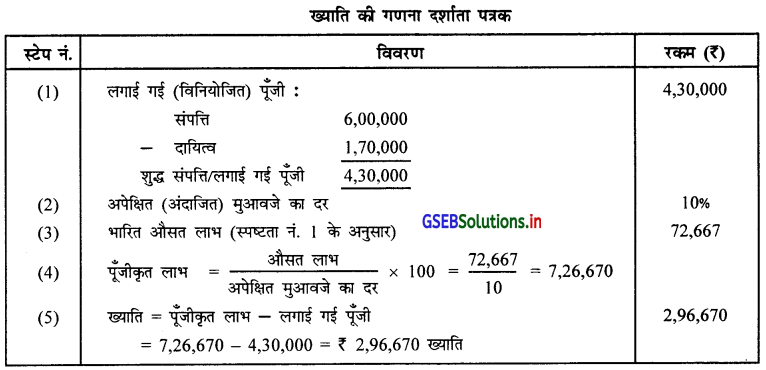

प्रश्न 10.

निम्न जानकारी पर से नेऋत्व और ऋत्विक को साझेदारी पेढी की ख्याति की किंमत भारित औसत लाभ को पूंजीकृत करने की पद्धति के अनुसार तय करो :

| वर्ष | लाभ (₹) |

| 2012-13 | 45,000 |

| 2013-14 | 50,000 |

| 2014-15 | 65,000 |

| 2015-16 | 75,000 |

| 2016-17 | 90,000 |

अतिरिक्त माहिती :

(1) धंधे की मिलकत : ₹ 6,00,000

(2) धंधे का दायित्व : ₹ 1,70,000,

(3) धंधे का सामान्य अपेक्षित मुआवजे का दर 10% है।

उत्तर :

स्पष्टता नं. 1 : भारित औसत लाभ की गणना

इस सवाल में अंतिम 5 वर्ष से लाभ में सतत वृद्धि हो रही है । इसलिये भारित औसत पद्धति के अनुसार औसत लाभ को गणना की जायेगी ।

भारित औसत लाभ की गणना दर्शाता पत्रक

| वर्ष (1) | लाभ (₹) (2) | भार (3) | (भारित लाभ) (4) (2 × 3) |

| 2012-13 | 45,000 | 1 | 45,000 |

| 2013-14 | 50,000 | 2 | 1,00,000 |

| 2014-15 | 65,000 | 3 | 1,95,000 |

| 2015-16 | 75,000 | 4 | 3,00,000 |

| 2016-17 | 90,000 | 5 | 4,50,000 |

| कुल | 15 | 10,90,000 |

भारित औसत लाभ =  = \(\frac{10,90,000}{15}\) = 72,666.67

= \(\frac{10,90,000}{15}\) = 72,666.67

भारित औसत लाभ = ₹ 72,667

प्रश्न 11.

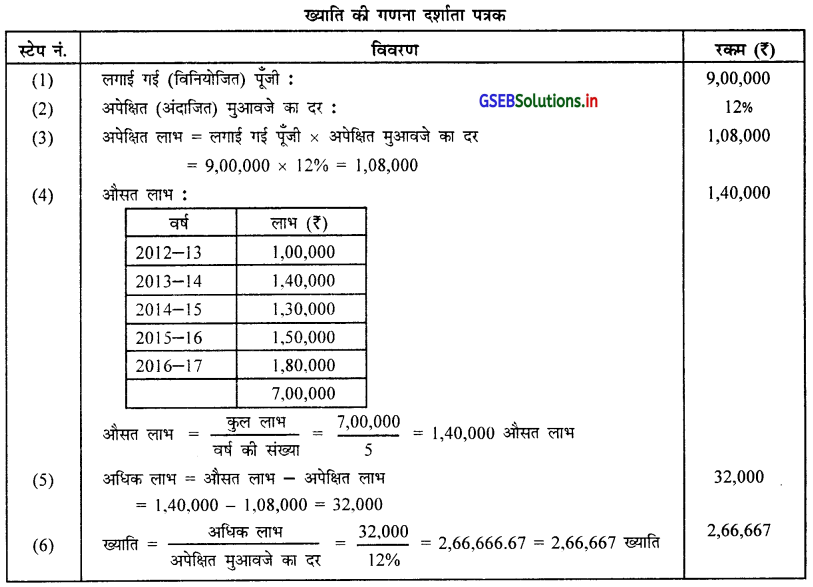

प्रभा और प्रभुता की साझेदारी पेढी की ख्याति की किंमत अधिक लाभ को पूँजीकृत करने की पद्धति के अनुसार तय करो ।

(1) लगाई गई (विनियोजित) पूंजी : ₹ 9,00,000,

(2) अपेक्षित मुआवजे का दर : 12%,

(3) अंतिम 5 वर्ष का लाभ

| वर्ष | लाभ (₹) |

| 2012-13 | 1,00,000 |

| 2013-14 | 1,40,000 |

| 2014-15 | 1,30,000 |

| 2015-16 | 1,50,000 |

| 2016-17 | 1,80,000 |

उत्तर :

![]()

प्रश्न 12.

राजेश और हरीश एक साझेदारी पेढी के साझेदार है । उनकी साझेदारी पेढी के लाभ तथा अन्य जानकारी के आधार पर साझेदारी पेढी की

ख्याति की किंमत अधिक लाभ के दो वर्ष को खरीदी के आधार पर तय करो ।

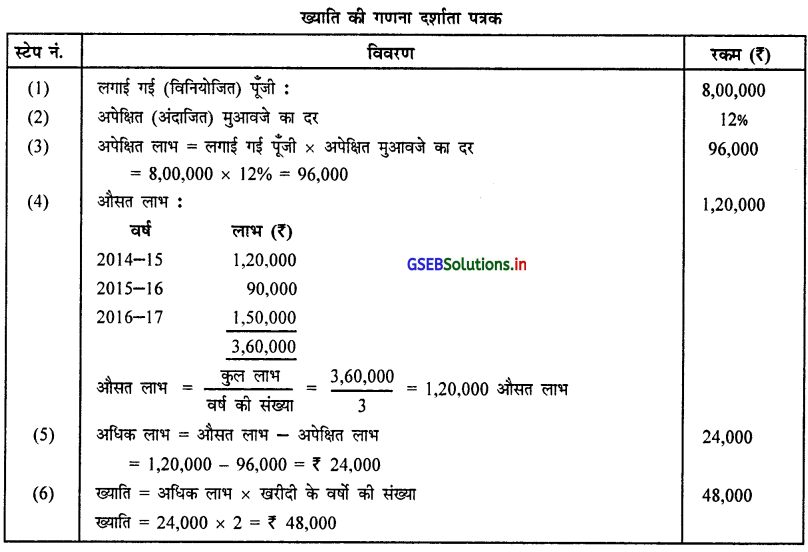

(1) लगाई गई पूँजी : ₹ 8,00,000,

(2) अपेक्षित मुआवजे का दर : 12%,

(3) पिछले वर्षों का लाभ ।

| वर्ष | लाभ (₹) |

| 2014-15 | 1,20,000 |

| 2015-16 | 90,000 |

| 2016-17 | 1,50,000 |

उत्तर :