Gujarat Board GSEB Textbook Solutions Class 12 Commerce Accounts Part 1 Chapter 4 साझेदारी का पुनर्गठन Textbook Exercise Questions and Answers.

Gujarat Board Textbook Solutions Class 12 Accounts Part 1 Chapter 4 साझेदारी का पुनर्गठन

स्वाध्याय-अभ्यास

प्रश्न 1.

प्रत्येक प्रश्न के लिए योग्य विकल्प पसंद कीजिए :

(1) साझेदारी पेढी का पुनर्गठन हो तब …………………… बनाया जाता है ।

(अ) व्यापार खाता

(ब) पुनः मूल्यांकन खाता

(क) वसूली खाता

(ड) लाभ-हानि वितरण खाता

उत्तर :

(ब) पुनः मूल्यांकन खाता

(2) साझेदारी पेढी का पुनर्गठन हो तब मिलकत की किमत में वृद्धि हो तब उसकी असर कहाँ बताई जायेगी ?

(अ) मिलकत की किमत में जोडी जायेगी और पुनः मूल्यांकन खाते जमा

(ब) मिलकत की किमत में जोडी जायेगी और पुनः मूल्यांकन खाते उधार

(क) मिलकत की किमत में से घटाया जायेगा और पुनः मूल्यांकन खाते जमा

(ड) मिलकत की किमत में से घटाया जायेगा और पुनः मूल्यांकन खाते उधार

उत्तर :

(अ) मिलकत की किमत में जोडी जायेगी और पुनः मूल्यांकन खाते जमा

(3) साझेदारी पेढी का पुनर्गठन हो तब दायित्व की किमत में कमी हो तब उसकी असर कहाँ होगी ?

(अ) संबंधित दायित्व में से घटायेंगे और पुनः मूल्यांकन खाते जमा

(ब) संबंधित दायित्व में से घटायेंगे और पुनः मूल्यांकन खाते उधार

(क) संबंधित दायित्व में जोडा जायेगा और पुनः मूल्यांकन खाते जमा

(ड) संबंधित दायित्व में जोड़ा जायेगा और पुनः मूल्यांकन खाते उधार

उत्तर :

(अ) संबंधित दायित्व में से घटायेंगे और पुनः मूल्यांकन खाते जमा

(4) पुनः मूल्यांकन खाते को ……………………. के रूप में भी जाना जाता है।

(अ) पूजी अनामत खाता

(ब) लाभ-हानि वितरण खाता

(क) लाभ-हानि समायोजन खाता

(ड) लाभ-हानि खाता

उत्तर :

(क) लाभ-हानि समायोजन खाता

(5) पुनः मूल्यांकन खाते का लाभ या हानि किस प्रमाण में साझेदारों के बीच बाँटा जाता है ?

(अ) त्याग के प्रमाण में

(ब) लाभ के प्रमाण में

(क) नये लाभ-हानि के प्रमाण में

(ड) पुराने लाभ-हानि के प्रमाण में

उत्तर :

(ड) पुराने लाभ-हानि के प्रमाण में

![]()

(6) साझेदारी पेढी के पुनर्गठन के समय आर्थिक चिठे में दर्शाया गया एकत्रित लाभ कहाँ दर्शाया जाता है ?

(अ) पुनः मूल्यांकन खाते के जमा पक्ष में

(ब) लाभ-हानि वितरण खाते के जमा पक्ष में

(क) साझेदारों के पूँजी खाते के जमा पक्ष में

(ड) साझेदारों के पूंजी खाते के उदार पक्ष में

उत्तर :

(क) साझेदारों के पूँजी खाते के जमा पक्ष में

(7) साझेदारी पेढी के पुनर्गठन में त्याग = ……………………

(अ) नये लाभ-हानि का भाग × पुराने लाभ-हानि का भाग

(ब) नये लाभ-हानि का भाग – पुराने लाभ-हानि का भाग

(क) पुराने लाभ-हानि का भाग – नये लाभ-हानि का भाग

(ड) पुराना पूँजी का भाग – नये पूँजी का भाग

उत्तर :

(क) पुराने लाभ-हानि का भाग – नये लाभ-हानि का भाग

(8) साझेदारी पेढी के पुनर्गठन में लाभ का प्रमाण = …………………….

(अ) नये लाभ-हानि का भाग – पुराना लाभ-हानि का भाग

(ब) पुराने लाभ-हानि का भाग – नये लाभ-हानि का भाग

(क) नये पूँजी का प्रमाण – पुराने पूँजी का प्रमाण

(ड) पुराने पूँजी का प्रमाण – नये पूंजी का प्रमाण

उत्तर :

(अ) नये लाभ-हानि का भाग – पुराना लाभ-हानि का भाग

(9) साझेदारी पेढी के पुनर्गठन के समय विनियोग ………………….. किमत से पुनः मूल्यांकन के बाद के आर्थिक चिट्ठे में दर्शाया जाता है ।

(अ) बही (चोपड़े) किंमत-बाजार किंमत से

(ब) लागत किमत से

(क) बाजार किमत से

(ड) दार्शनिक किमत से

उत्तर :

(क) बाजार किमत से

(10) साझेदारी पेढी के पुनर्गठन आर्थिक चिट्ठे में दर्शाये गये कर्मचारी लाभ भाग फंड कहाँ दर्शाया जाता है ?

(अ) पुनः मूल्यांकन खाते के जमा पक्ष में

(ब) पुनः मूल्यांकन के बाद के आर्थिक चिठे में पूँजी-दायित्व के पक्ष में

(क) साझेदारों के पूँजी खाते के जमा पक्ष में

(ड) साझेदारों के पूंजी खाते के उधार पक्ष में

उत्तर :

(ब) पुनः मूल्यांकन के बाद के आर्थिक चिठे में पूँजी-दायित्व के पक्ष में

प्रश्न 2.

निम्न प्रश्नों का एक वाक्य में उत्तर दीजिए :

(1) साझेदारी पेढी का पुनर्गठन अर्थात् क्या ?

उत्तर :

विभिन्न कारणों से साझेदारी में होनेवाले परिवर्तन को साझेदारी का पुनर्गठन कहते है।

(2) पुनः मूल्यांकन खाता अर्थात् क्या ?

उत्तर :

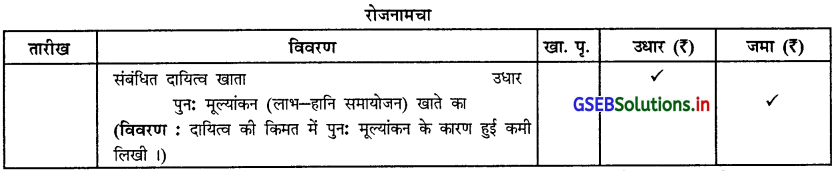

अलग-अलग कारण से धंधे के साझेदार ऐसा तय करे कि पेढी की संपत्ति और दायित्व का पुनः मूल्यांकन करना आवश्यक है तब उसकी हिसाबी असर दी जाती है। संपत्ति और दायित्व के पुनः मूल्यांकन की हिसाबी असर देने के लिये पेढी की बही में एक विशिष्ट खाता खोला जाता है, इस खाते को पुनः मूल्यांकन खाता (Revaluation Account) के रूप में जाना जाता है ।

![]()

(3) त्याग का प्रमाण अर्थात् क्या ?

उत्तर :

पुराने साझेदारों द्वारा स्वयं के लाभ का भाग नये साझेदार को दिया जाये तथा चालु साझेदारी में परिवर्तन होने पर किसी साझेदार ने अन्य लाभ-हानि वितरण के प्रमाण में साझेदार को दिया जानेवाला लाभ में भाग को त्याग का प्रमाण कहते हैं ।

(4) लाभ का प्रमाण अर्थात् क्या ?

उत्तर :

निवृत होनेवाले साझेदार का भाग शेष रहनेवाले चालु साझेदार जिस प्रमाण में प्राप्त करे उसका प्रमाण तथा चालु साझेदारी में लाभ-हानि वितरण के प्रमाण में परिवर्तन होने पर किसी साझेदार ने किया त्याग चालु साझेदार जिस प्रमाण में प्राप्त करे उसे लाभ का प्रमाण कहते हैं।

(5) एकत्रित लाभ का वितरण किस प्रकार होता है ?

उत्तर :

पेढी में एकत्रित हुए लाभ का वितरण लाभ-हानि के पुराने प्रमाण में किया जाता है ।

(6) पुनः मूल्यांकन खाते का लाभ या हानि किस खाते से लाया जाता है ?

उत्तर :

पुन: मूल्यांकन खाते में अगर लाभ हो तब पुराने साझेदारों के पूँजी खाते जमा किया जाता है, और अगर हानि हो तो पुराने साझेदारों के पूंजी खाते उधार किया जाता है ।

(7) पुनः मूल्यांकन के बाद के आर्थिक चिढे में संपत्ति और दायित्व किस किमत से दर्शाये जाते है ? ।

उत्तर :

पुन: मूल्यांकन के बाद के आर्थिक चिठे में संपत्ति और दायित्व बदली हुई किमत से दर्शाये जाते है ।

(8) पुनः मूल्यांकन खाते को दूसरे किस नाम से जाना जाता है ?

उत्तर :

पुनः मूल्यांकन खाते का दूसरा नाम “लाभ-हानि समायोजन खाता” है ।

![]()

प्रश्न 3.

निम्न प्रश्नों के उत्तर दीजिए :

(1) साझेदारी का पुनर्गठन का अर्थ समझाकर पुनर्गठन के संजोग बताइए ।

उत्तर :

साझेदारी का पुनर्गठन का अर्थ : “साझेदारी का पुनर्गठन अर्थात् अलग अलग कारणों से साझेदारी में होनेवाले परिवर्तन को साझेदारी का पुनर्गठन कहते है।”

साझेदारी में पुनर्गठन के संजोग : साझेदारी में होनेवाले परिवर्तन के निम्न संजोग है :

- चालु साझेदारों के बीच लाभ हानि के वितरण के प्रमाण में परिवर्तन ।

- साझेदारी पेढी में नये साझेदार के प्रवेश से होनेवाला परिवर्तन ।

- चालु साझेदारी पेढी में से साझेदार की निवृत्ति या साझेदार के मृत्यु से होनेवाला परिवर्तन ।

(2) त्याग का प्रमाण उदाहरण सहित समझाइए ।

उत्तर :

त्याग का अनुपात (Sacrifice Ratio) : साझेदारी पेढ़ी में नये साझेदार के प्रवेश पुराने साझेदारों द्वारा लाभ हानि के वितरण के प्रमाण में परिवर्तन से साझेदारों को मिलने वाले लाभ में परिवर्तन आता है। यदि इन कारणों से साझेदारों को लाभ में से जो रकम पहले मिलती थी उससे कम रकम नये लाभ हानि के अनुपात से मिले तो उसके लाभ में होनेवाली इस कमी को त्याग का अनुपात कहते हैं ।

सामान्यतः नये साझेदार के प्रवेश करने से पुराने साझेदारों को अपने लाभ में से नये साझेदार को लाभ का हिस्सा देना पड़ता है जिससे पुराने साझेदारों को मिलने वाले लाभ के हिस्सा का प्रमाण घट जाता है जिसे पुराने साझेदार का त्याग किया गया लाभ कहते हैं । सामान्यतः त्याग का अनुपात यह साझेदार को मिलने वाले लाभ के पुराने प्रमाण और उसकी मिलने वाले लाभ के नये प्रमाण का अंतर है ।

साझेदार का त्याग = साझेदार को मिलनेवाला लाभ का पुराना अनुपात – साझेदार को मिलनेवाला लाभ का नया अनुपात

उदाहरण द्वारा स्पष्टता : अ, ब और क 2 : 2 : 1 के प्रमाण में लाभ हानि बाँटने वाले साझेदार है। उन्होंने लाभ हानि का प्रमाण बदलकर 5 : 3 : 2 करना तय किया ।

अ के त्याग का प्रमाण = पुराना प्रमाण – नया प्रमाण

= \(\frac{2}{5}-\frac{5}{10}=\frac{4-5}{10}\) = \(-\frac{1}{10}\)

उत्तर ऋण में होने से अ को \(\frac{1}{10}\) भाग का लाभ हुआ है।

क के त्याग का प्रमाण = पुराना प्रमाण – नया प्रमाण

= \(\frac{1}{5}-\frac{2}{10}=\frac{2-2}{10}\) = 0

ब के त्याग का प्रमाण = पुराना प्रमाण – नया प्रमाण

= \(\frac{2}{5}-\frac{3}{10}=\frac{4-3}{10}\) = \(\frac{1}{10}\)

इस प्रकार ब ने \(\frac{1}{10}\) भाग का त्याग किया है ।

क ने न तो कोई त्याग किया है और न ही उसे लाभ प्राप्त हुआ है ।

(3) लाभ का प्रमाण उदाहरण सहित समझाओ ।

उत्तर :

लाभ का अनुपात (Gain Ration) : साझेदारी पेढ़ी में साझेदारों के बीच के लाभ हानि के प्रमाण में होनेवाले परिवर्तन से यदि किसी साझेदार को उसके पुराने प्रमाण से अधिक प्रमाण में लाभ मिले तो उसे लाभ का अनुपात (Gain Ration) कहते हैं ।

सामान्यतः साझेदारी पेढ़ी में पुराने साझेदार की निवृत्ति या उसकी मृत्यु होने से शेष बचे साझेदारों को उसका लाभ भी प्राप्त होता है। परिणाम स्वरूप शेष साझेदारों को मिलनेवाले लाभ के प्रमाण में वृद्धि होती है। इस प्रकार साझेदारों के लाभ के प्रमाण में होनेवाली वृद्धि को साझेदार का लाभ का अनुपात कहते हैं ।

लाभ का अनुपात साझेदार की निवृत्ति या उसकी मृत्यु अथवा पुराने लाभ हानि के प्रमाण में हुए परिवर्तन से प्राप्त किया जा सकता है। साझेदार को मिलनेवाला लाभ का अनुपात साझेदार को मिलनेवाले नई लाभ के प्रमाण और उसको मिलनेवाले पुराने लाभ के प्रमाण का अंतर है।

साझेदार को प्राप्त लाभ = साझेदार को मिलनेवाला पुराना लाभ का अनुपात – साझेदार को मिलनेवाला नया लाभ का अनुपात उदाहरण द्वारा स्पष्टता :

A, B और C एक पेढी के साझेदार है । उनके लाभ-हानि का प्रमाण 2 : 2 : 1 है ।

उन्होंने लाभ-हानि का प्रमाण बदलकर 5 : 4 : 1 रखना तय किया है ।

A को प्राप्त लाभ = नया प्रमाण – पुराना प्रमाण

= \(\frac{5}{10}-\frac{2}{5}=\frac{5-4}{10}\) = \(\frac{1}{10}\)(लाभ)

A को \(\frac{1}{10}\) भाग जितना लाभ हुआ है ।

B को प्राप्त लाभ = नया प्रमाण – पुराना प्रमाण

= \(\frac{4}{10}-\frac{2}{5}\) = \(\frac{4-4}{10}\) = 0

लाभ हानि के प्रमाण में परिवर्तन न होने से ब ने न तो लाभ किया है और न ही त्याग किया है ।

C को प्राप्त लाभ = नया प्रमाण – पुराना प्रमाण

= \(\frac{1}{10}-\frac{1}{5}=\frac{1-2}{10}\) = \(-\frac{1}{10}\) = 0(त्याग)

C को प्राप्त लाभ ऋ में आने से उसने त्याग किया है । अर्थात् उसे कोई लाभ प्राप्त नहीं हुआ है।

![]()

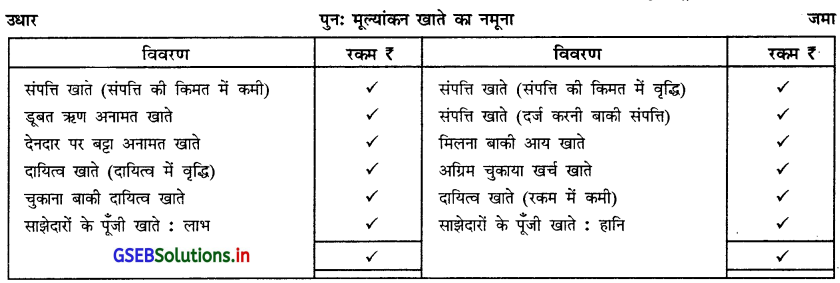

(4) संपत्ति और दायित्व का पुनः मूल्यांकन अर्थात् क्या ? पुनः मूल्यांकन खाते का नमूना तैयार किजिए ।

उत्तर :

सामान्यतः साझेदारी पेढ़ी की बही में दर्शायी गई मिलकतों और दायित्वों की वास्तविक किंमत उनकी बही किमत से अधिक या कम होती है । इसलिए निश्चित तारीख को साझेदारी पेढ़ी की मिलकतों और दायित्वों का वास्तविक मूल्यांकन अर्थात् पुनः मूल्यांकन ।

समय के साथ-साथ साझेदारी पेढ़ी में दर्शाई गई स्थाई मिलकते जैसे जमीन मकान की किमत बढ़ जाती है उसी प्रकार देनदार या हडियों पर अनामत की व्यवस्था करना रह जाता है इसलिए जब साझेदारी का पुनर्गठन होता है तब मिलकतों और दायित्वों का भी पुनः मूल्यांकन किया जाता है जिससे साझेदारी पेढी की वास्तविक परिस्थिति का ख्याल आता है। साझेदारी पेढ़ी में साझेदार की मृत्यु या निवृत्ति या साझेदार के प्रवेश के समय साझेदारी पेढ़ी की मिलकतों और दायित्वों का मूल्यांकन किया जाता है ।

संपत्ति और दायित्व के पुनः मूल्यांकन की हिसाबी असरों को लिखने के लिये पेढी की बही में खोलेजाने विशिष्ट खाते को पुनः मूल्यांकन खाता (Revaluation Account) कहते हैं ।

संपत्तियों की उधार शेष होने से अगर संपत्ति की किमत में वृद्धि हो तब संपत्ति खाते उधार और लाभ होने से पुनः मूल्यांकन खाते जमा किया जायेगा ।

दायित्व की जमा शेष होने से दायित्व की किमत में वृद्धि हो तब होनेवाली हानि । नुकसान पुनः मूल्यांकन खाते उधार होगी और दायित्व खाते जमा होगी । इससे विरुद्ध दायित्व की किंमत मे कमी हो तब लाभ होने से दायित्व खाते उधार और पुनः मूल्यांकन खाते जमा होगी।

अगर पुनः मूल्यांकन खाते की जमा बाकी आये तो वह लाभ कहलायेगा और अगर उधार बाकी आये तो वह हानि कहलायेगी । यह लाभ-हानि साझेदारों के पूँजी खाते उनके पुराने लाभ-हानि वितरण के प्रमाण में ले जायी जायेगी ।

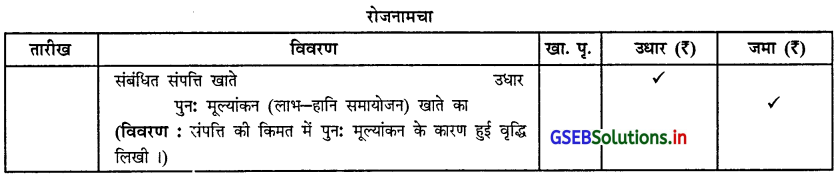

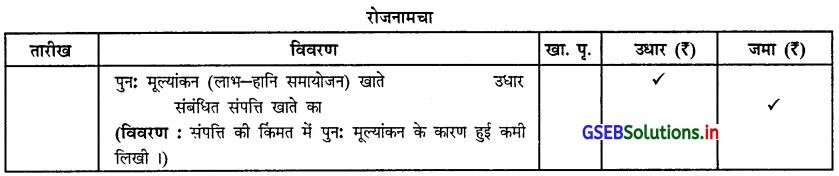

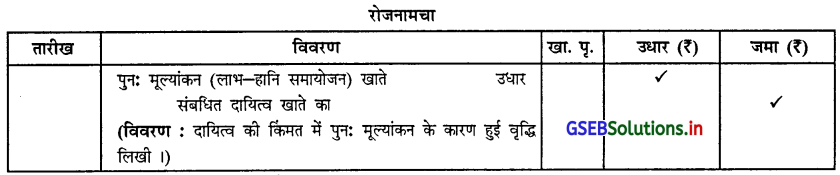

(5) पुनः मूल्यांकन संबंधी निम्न संयोगो में नमने का रोजनामचा लिखो :

(अ) संपत्ति की किमत में वृद्धि और कमी हो तब

(ब) दायित्व की किमत में वृद्धि और कमी हो तब

उत्तर :

(अ) (i) संपत्ति की किमत में वृद्धि हो तब –

(अ) (ii) संपत्ति की किमत में कमी हो तब –

(ब) (i) दायित्व की किमत में वृद्धि हो तब –

(ब) (ii) दायित्व की किमत में कमी हो तब –

![]()

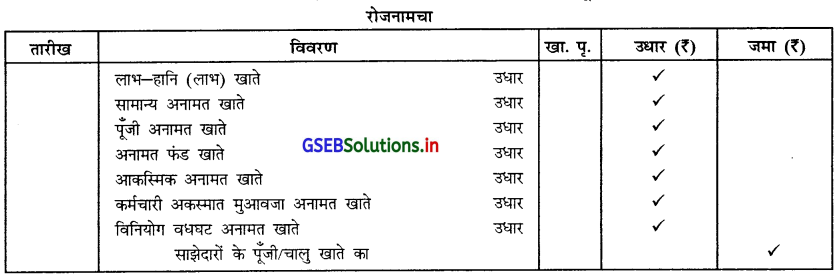

(6) साझेदारी पेढी में अनामत फंड (कोष) या एकत्रित लाभ के रकम की वितरण संबंधी नमूने का रोजनामचा लिखो ।

उत्तर :

साझेदारी पेढी में अनामत फंड या एकत्रित लाभ के रकम की वितरण संबंधी नमूने का रोजनामचा निम्न है :

(7) निम्न दिये गये संपत्ति और दायित्व के पुनः मूल्यांकन संबंधी रोजनामचा लिखिए ।

| संपत्ति और दायित्व | बटी किमत | पुनः मूल्यांकन किंमत |

| यंत्र | 1,00,000 | 80,000 |

| जमीन | 3,00,000 | 5,00,000 |

| लेनदार | 1,00,000 | 95,000 |

| चुकाना बाकी खर्च | – | 3,000 |

| मिलना बाकी आय | – | 2,000 |

उत्तर :

(i) यंत्र की बही किमत ₹ 1,00,000 है जबकि उसकी पुनः मूल्यांकन किमत ₹ 80,000 है । अर्थात् यंत्र की किमत में ₹ 20,000 की कमी हुई है।

(ii) जमीन की बही किमत ₹ 3,00,000 है, जबकी उसकि पुनः मूल्यांकन किमत ₹ 5,00,000 है । अर्थात् जमीन की किमत में ₹ 2,00,000 की वृद्धि हुई है।

(iii) लेनदार की बही किंमत ₹ 1,00,000 है जबकि उसकी पुनः मूल्यांकन किंमत ₹ 95,000 है । अर्थात् लेनदार की किंमत में ₹ 5,000 की कमी हुई है।

(iv) चुकाना बाकी खर्च ₹ 3,000

(v) मिलना बाकी आय – ₹ 2,000

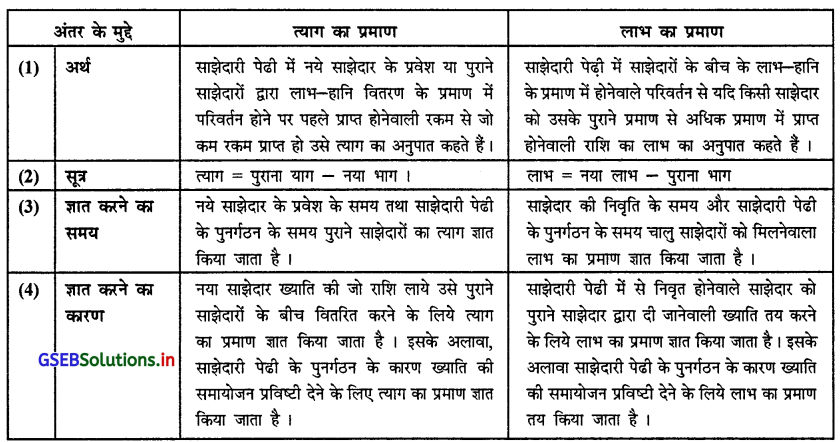

(8) त्याग के प्रमाण और लाभ के प्रमाण के बीच अंतर ।

उत्तर :

त्याग के प्रमाण और लाभ के प्रमाण के बीच अंतर निम्न है :

![]()

प्रश्न 4.

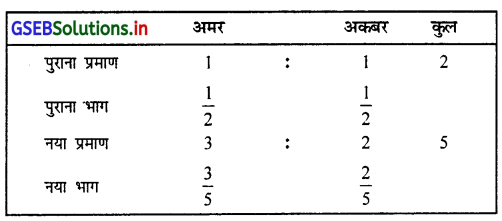

अमर और अकबर एक साझेदारी पेढी के समान हिस्से से लाभ-हानि बाँटनेवाले साझेदार हैं। सभी साझेदारों ने लाभ-हानि वितरण का प्रमाण बदलकर भविष्य के लिये क्रमशः 3 : 2 करना तय किया । इन संयोगों में किस साझेदार ने कितना त्याग किया है यह बताइए ।

उत्तर :

त्याग का भाग = पुराना भाग – नया भाग

(1) अमर का त्याग = \(\frac{1}{2}-\frac{3}{5}=\frac{5-6}{10}\) = \(-\frac{1}{10}\)

अमर का त्याग = \(-\frac{1}{10}\) (लाम)

(2) अकबर का त्याग = \(\frac{1}{2}-\frac{2}{5}=\frac{5-4}{10}\) = \(\frac{1}{10}\)

अकबर का त्याग = अकबर का त्याग = \(\frac{1}{10}\)(लाम)

ऊपर की गणना पर से यह स्पष्ट होता है की अकबर ने जो \(\frac{1}{10}\) भाग का त्याग किया है वह अमर को लाभ के स्वरूप में प्राप्त हुआ है।

प्रश्न 5.

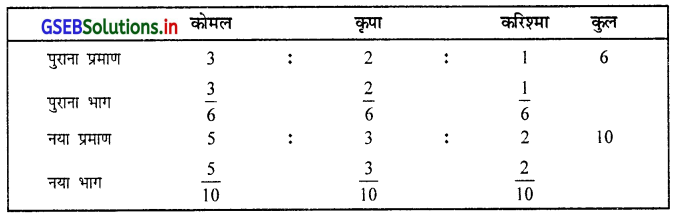

कोमल, कृपा और करिश्मा एक साझेदारी पेढी के साझेदार हैं । वह लाभ-हानि 3 : 2 : 1 के प्रमाण में बाँटते है । सभी साझेदारों ने भविष्य में लाभ-हानि वितरण का प्रमाण 5 : 3 : 2 करना तय किया । इस जानकारी पर से त्याग के प्रमाण की गणना करो।

उत्तर :

त्याग का भाग = पुराना भाग – नया भाग

(1) कोमल का त्याग = \(\frac{3}{6}-\frac{5}{10}\) = \(\frac{15-15}{30}=\frac{0}{30}\)

कोमल का त्याग = 0 (शून्य)

(2) कृपा का त्या = \(\frac{2}{6}-\frac{3}{10}\) = \(\frac{10-9}{30}=\frac{1}{30}\)

कृपा का त्याग \(\frac{1}{30}\)(त्याग)

(3) करिश्मा का त्याग =\(\frac{1}{6}-\frac{2}{10}\) = \(\frac{5-6}{30}=-\frac{1}{30}\)

करिश्मा का त्याग = –\(\frac{1}{30}\) (लाभ)

ऊपर की गणना पर से ऐसा कहा जा सकता है को कृपा ने जो त्याग किया है वह लाभ के स्वरूप में करिश्मा को प्राप्त हुआ है । अर्थात् कृपा ने \(\frac{1}{30}\) का त्याग किया है, जबकि करिश्मा ने \(\frac{1}{30}\) भाग का लाभ किया है ।

प्रश्न 6.

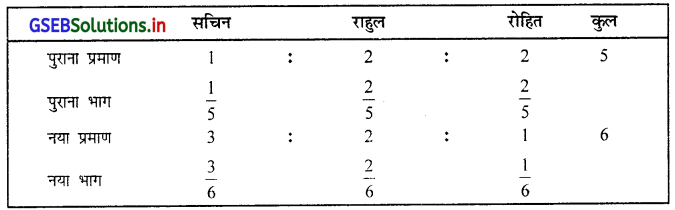

सचिन, राहुल और रोहित एक पेढी के साझेदार हैं । वह लाभ-हानि 1 : 2 : 2 के प्रमाण में बाँटते हैं । सभी साझेदारों ने लाभहानि वितरण का प्रमाण भविष्य में 3 : 2 : 1 करना तय किया है । साझेदारों ने किये त्याग की गणना दर्शाओ ।

उत्तर :

साझेदारों ने किये त्याग की गणना :

त्याग = पुराना भाग – नया भाग

(1) सचिन ने किया त्याग = पुराना भाग – नया भाग

= \(\frac{1}{5}-\frac{3}{6}=\frac{6-15}{30}\) = –\(\frac{9}{30}\)

सचिन ने किया त्याग = –\(\frac{9}{30}\) (लाभ)

(2) राहुल ने किया त्याग = पुराना भाग – नया भाग

\(\frac{2}{5}-\frac{2}{6}=\frac{12-10}{30}\) = \(\frac{2}{30}\)

राहुल ने किया त्याग = \(\frac{2}{30}\) (त्याग)

(3) रोहित ने किया त्याग = पुराना भाग – नया भाग

\(\frac{2}{5}-\frac{1}{6}=\frac{12-5}{30}\) = \(\frac{7}{30}\)

रोहित ने किया त्याग = \(\frac{7}{30}\) (त्याग)

ऊपर की गणना में सचिन का उत्तर (-) ऋण चिन्ह के साथ आता है अर्थात् सचिनने कोई त्याग नहीं किया है, उसे \(\frac{9}{30}\) भाग का लाभ प्राप्त हुआ है । राहुल ने \(\frac{2}{30}\) भाग का और रोहित ने \(\frac{7}{30}\) भाग का त्याग किया है । इसलिये, राहुल और रोहित के बीच त्याग का प्रमाण क्रमशः \(\frac{2}{30}: \frac{7}{30}\) अर्थात् राहुल और रोहित के बीच त्याग का प्रमाण 2 : 7 है ऐसा कहा जा सकता है।

राहुल ने किया त्याग = \(\frac{2}{30}\) रोहित ने किया त्याग = \(\frac{7}{30}\)

∴ राहुल और रोहित ने किया त्याग = \(\frac{2}{30}+\frac{7}{30}=\frac{9}{30}\) राहुल और रोहित ने किया कुल त्याग = \(\frac{9}{30}\)

सचीन को प्राप्त लाभ = \(\frac{9}{30}\)

इस प्रकार उपरोक्त गणना पर से यह स्पष्ट होता है की सचिन को प्राप्त \(\frac{9}{30}\) भाग का लाभ राहुल और रोहित के पास से 2 : 7 के प्रमाण में प्राप्त हुआ है।

![]()

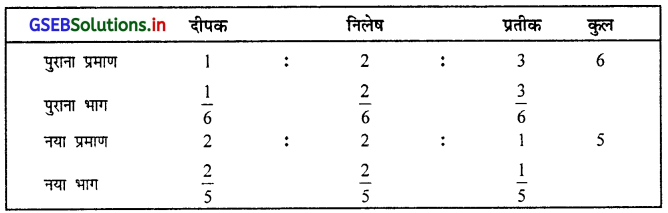

प्रश्न 7.

दीपक, निलेष और प्रतीक एक साझेदारी पेढी के साझेदार है । उनके लाभ-हानि वितरण का प्रमाण 1 : 2 : 3 है, इस प्रमाण

को बदलकर भविष्य के लिये क्रमश: 2 : 2 : 1 करना तय किया है । इन संयोगों में किस साझेदार को कितना लाभ मिला इसकी गणना दर्शाओ।

उत्तर :

प्रत्येक साझेदार के लाभ की गणना :

साझेदार को प्राप्त लाभ = नया भाग – पुराना भाग

(1) दीपक को प्राप्त लाभ = \(\frac{2}{5}-\frac{1}{6}=\frac{12-5}{30}\) = \(\frac{7}{30}\) दीपक को प्राप्त लाभ = \(\frac{7}{30}\) (लाभ) 10

(2) निलेष को प्राप्त लाभ = \(\frac{2}{5}-\frac{2}{6}=\frac{12-10}{30}\) = \(\frac{2}{30}\) निलेष को प्राप्त लाभ = \(\frac{2}{30}\) (लाभ)

(3) प्रतीक को प्राप्त लाभ = \(\frac{1}{5}-\frac{3}{6}=\frac{6-15}{30}\) = –\(\frac{9}{30}\) प्रतीक को प्राप्त लाभ = –\(\frac{9}{30}\) (त्याग)

ऊपर की गणना में प्रतीक को प्राप्त लाभ के प्रमाण की गणना करते समय उत्तर ऋण (-) में आता है, इसलिये प्रतीक को कोई भी लाभ प्राप्त नहीं होता । परंतु उसने \(\frac{9}{30}\) भाग का त्याग किया है । प्रतीक ने किया त्याग दीपक और निलेष को क्रमशः \(\frac{7}{30}\) और \(\frac{2}{30}\) भाग लाभ पेटे प्राप्त हुआ है । इसलिये, दीपक और निलेष के बीच लाभ का प्रमाण \(\frac{7}{30}: \frac{2}{30}\) अर्थात् (7 : 2) है, ऐसा कहलायेगा ।

प्रश्न 8.

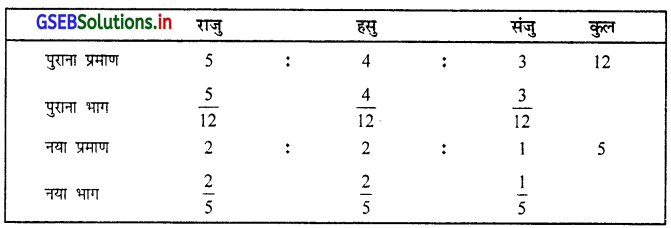

राजु, हसु और संजु एक पेढी के साझेदार हैं । उनके बीच लाभ के वितरण का प्रमाण 5 : 4 : 3 का है । सभी साझेदारों ने मिलकर

लाभ-हानि वितरण का प्रमाण बदलकर नया प्रमाण 2 : 2 : 1 करना तय किया है । इस जानकारी पर से लाभ का प्रमाण ज्ञात करो।

उत्तर :

साझेदारों को प्राप्त लाभ :

लाभ = नया भाग – पुराना भाग

(1) राजु को प्राप्त लाभ = \(\frac{2}{5}-\frac{5}{12}=\frac{24-25}{60}\) = –\(\frac{1}{60}\) राजु को प्राप्त लाभ = –\(\frac{1}{60}\) (त्याग)

(2) हसु को प्राप्त लाभ = \(\frac{2}{5}-\frac{4}{12}=\frac{24-20}{60}\) = \(\frac{4}{60}\) हसु को प्राप्त लाभ = \(\frac{4}{60}\) (लाभ)

(3) संजु को प्राप्त लाभ = \(\frac{1}{5}-\frac{3}{12}=\frac{12-15}{60}\) = –\(\frac{3}{60}\) संजु को प्राप्त लाभ = –\(\frac{3}{60}\) (त्याग)

ऊपर की गणना में राजु और संजु क्रमशः \(\frac{1}{60}\) और \(\frac{3}{60}\) भाग का त्याग करते है और उसका लाभ हसु को \(\frac{4}{60}\) प्राप्त होता है ।

हसु को प्राप्त लाभ = राजु ने दिया भाग (राजु का त्याग) + संजु ने दिया भाग (संजु का त्याग)

= \(\frac{1}{60}+\frac{3}{60}=\frac{1+3}{60}\) = \(\frac{4}{60}\)

हसु को प्राप्त लाभ = \(\frac{4}{60}\)

![]()

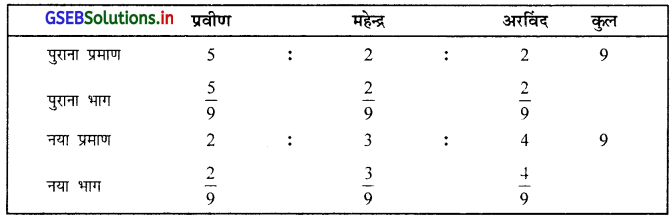

प्रश्न 9.

प्रवीण, महेन्द्र और अरविंद एक पेढी के साझेदार है । उनके बीच लाभ-हानि वितरण का प्रमाण 5 : 2 : 2 है । सभी साझेदारों ने मिलकर लाभ-हानि वितरण का प्रमाण बदलकर नया प्रमाण \(\frac{2}{9}, \frac{3}{9}\) और \(\frac{4}{9}\) तय किया है । इस जानकारी पर से किस साझेदार ने कितना त्याग किया है यह त्याग के सूत्र से ज्ञात करो।

उपरोक्त जानकारी का उपयोग करके लाभ के सूत्र द्वारा किस साझेदार को कितना लाभ मिला यह दर्शाइए।

उत्तर :

त्याग के सूत्र द्वारा गणना :

त्याग = पुराना भाग – नया भाग

(1) प्रवीण ने किया त्याग \(\frac{5}{9}-\frac{2}{9}=\frac{5-2}{9}\) = \(\frac{3}{9}\) प्रवीण ने किया त्याग = \(\frac{3}{9}\) (त्याग)

(2) महेन्द्र ने किया त्याग = \(\frac{2}{9}-\frac{3}{9}=\frac{2-3}{9}\) = –\(\frac{1}{9}\) महेन्द्र ने किया त्याग = –\(\frac{1}{9}\) (लाभ)

(3) अरविंद ने किया त्याग = \(\frac{2}{9}-\frac{4}{9}=\frac{2-4}{9}\) = –\(\frac{2}{9}\) अरविंद ने किया त्याग = –\(\frac{2}{9}\) (लाभ)

ऊपर की गणना पर से स्पष्ट होता है कि प्रवीण ने जो त्याग किया है उसका लाभ महेन्द्र और अरविंद को प्राप्त हुआ है ।

लाभ के सूत्र द्वारा गणना :

लाभ = नया भाग – पुराना भाग

(1) प्रवीण को प्राप्त लाभ = \(\frac{2}{9}-\frac{5}{9}=\frac{2-5}{9}\) = \(\) प्रवीण को प्राप्त लाभ = –\(\frac{3}{9}\) (त्याग)

(2) महेन्द्र को प्राप्त लाभ = \(\frac{3}{9}-\frac{2}{9}=\frac{3-2}{9}\) = \(\frac{1}{9}\) महेन्द्र को प्राप्त लाभ = \(\frac{1}{9}\) (लाभ)

(3) अरविंद को प्राप्त लाभ = \(\frac{4}{9}-\frac{2}{9}=\frac{4-2}{9}\) = \(\frac{2}{9}\) अरविंद को प्राप्त लाभ = \(\frac{2}{9}\) (लाभ)

ऊपर की गणना में स्पष्ट होता है की महेन्द्र और अरविंद को क्रमशः प्राप्त होनेवाला लाभ \(\frac{1}{9}\) और \(\frac{2}{9}\) यह प्रवी ग ने किये – भाग त्याग से प्राप्त होता है।

प्रश्न 10.

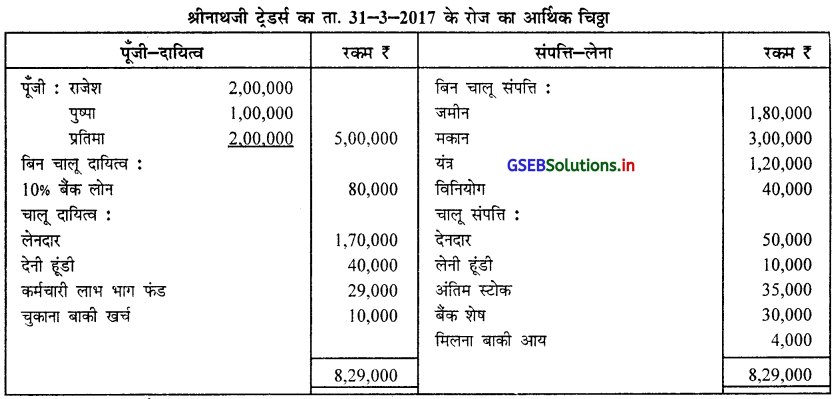

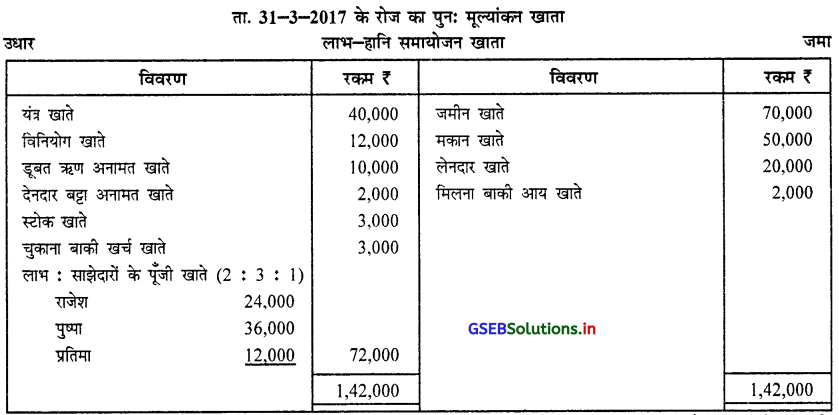

राजेश, पुष्पा और प्रतिमा श्रीनाथ जी ट्रेडर्स’ नाम की एक साझेदारी पेढी के साझेदार है । उनके बीच लाभ-हानि वितरण का प्रमाण 2 : 3 : 1 है । तारीख 31-3-2017 के रोज का उनकी पेढी का आर्थिक चिठ्ठा निम्न है :

ऊपर दी गई आर्थिक चिट्ठे की तारीख को साझेदारों ने लाभ-हानि वितरण का प्रमाण बदलकर 1 : 1 : 1 करना तय किया । इस तारीख को धंधे की संपत्ति और दायित्व का पुनः मूल्यांकन करना तय किया । जिसकी जानकारी निम्न अनुसार है :

(1) जमीन की किंमत ₹ 2,50,000 तक बढानी है और मकान की किंमत ₹ 50,000 से बढानी है।

(2) यंत्रो की किंमत ₹ 80,000 तक कम करनी है।

(3) विनियोग की किंमत में 30% तक कमी करनी है ।

(4) देनदार पर 20% डूबत ऋण अनामत की और 5% देनदार पर बट्टा अनामत का प्रावधान करना है ।

(5) ₹ 15,000 के स्टोक की किंमत में 20% कमी करना है।

(6) ₹ 20,000 के लेनदार को अब रकम चुकानी नहीं है।

(7) ₹ 3,000 के चुकाना बाकी खर्च की ओर ₹ 2,000 मिलना बाकी आय का लेखा करना बाकी हैं ।

ऊपर दी गई जानकारी पर से पेढी की बही में रोजनामचा लिखकर पुनः मूल्यांकन खाता तैयार करो ।

उत्तर :

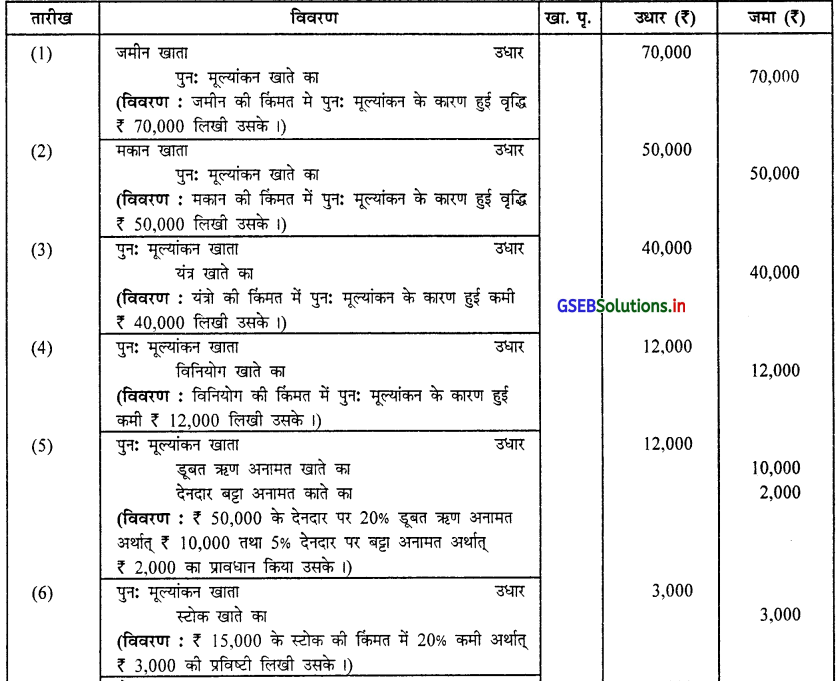

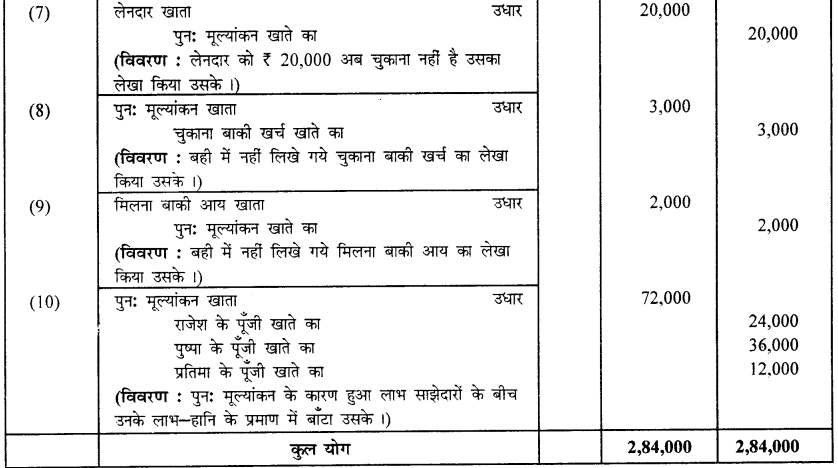

राजेश, पुष्पा और प्रतिमा की साझेदारी पेढी की बही में रोजनामचा

![]()

प्रश्न 11.

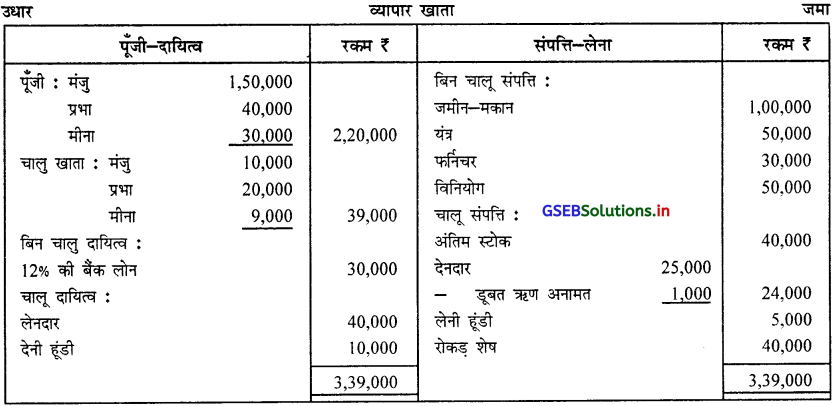

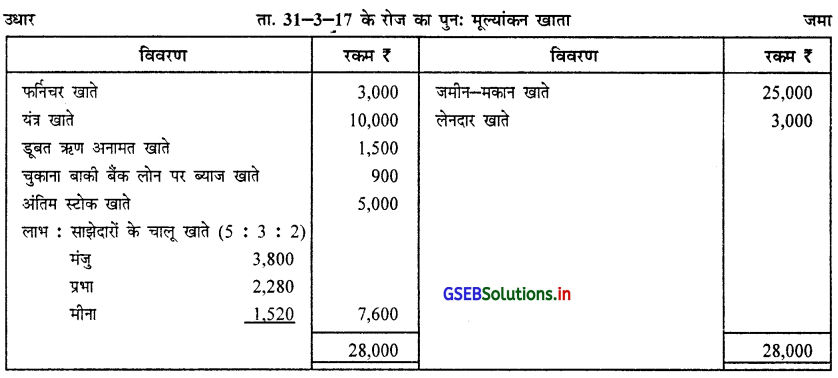

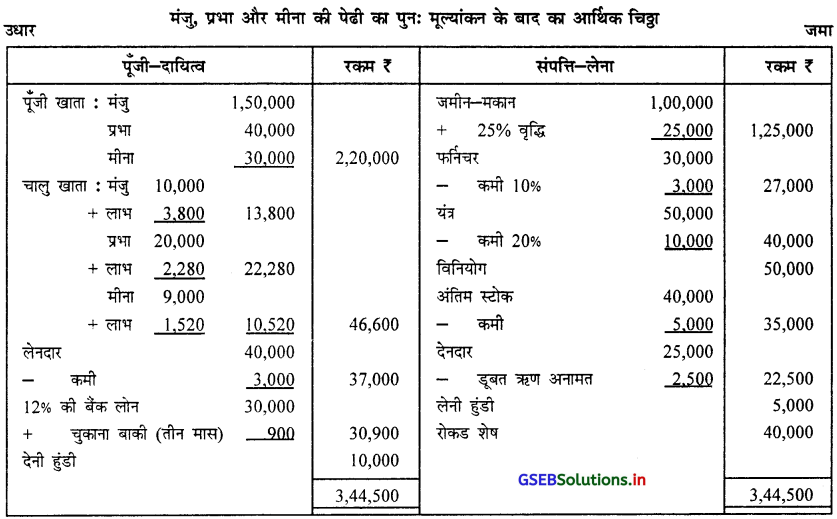

मंजु, प्रभा और मीना एक साझेदारी पेढी के साझेदार है । उनके लाभ-हानि वितरण का प्रमाण 5 : 3 : 2 है । वह उनके बीच के

लाभ-हानि वितरण का प्रमाण बदलकर 3 : 2 : 1 करना चाहते है। इसलिये उन्होंने अपनी पेढी की संपत्ति और दायित्व का पुनः मूल्यांकन करना तय किया है । निम्न दी गई जानकारी पर से पेढी की बही में पुनः मूल्यांकन खाता तैयार कीजिए और पुनः मूल्यांकन के बाद का आर्थिक चिठ्ठा तैयार करो ।

अतिरिक्त जानकारी :

(1) जमीन-मकान की किंमत में 25% की वृद्धि करना है ।

(2) फर्निचर की किंमत 10% कम करनी है ।

(3) यंत्रो की किंमत 80% रखनी है ।

(4) अंतिम स्टोक की बही किंमत बाजार किंमत की अपेक्षा ₹ 5,000 अधिक है ।

(5) देनदारों पर कुल ₹ 2,500 के डूबत ऋण अनामत का प्रावधान रखना है ।

(6) लेनदारों में से ₹ 3,000 के लेनदारों को अब राशि चुकानी नहीं है ।

(7) बैंक लोन पर अंतिम तीन मास का ब्याज चुकाना बाकी है ।

उत्तर :

प्रश्न 12.

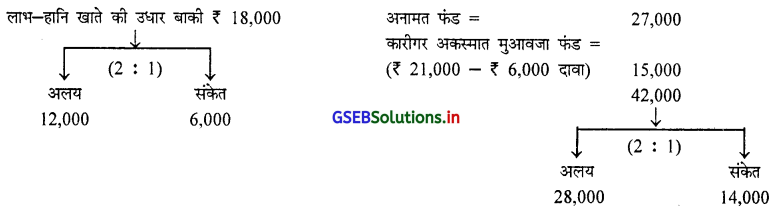

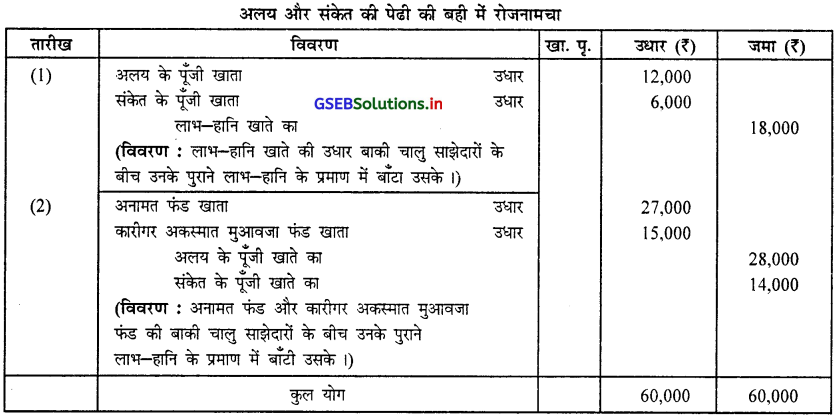

अलय और संकेत एक साझेदारी पेढी के साझेदार हैं । उनके बीच लाभ-हानि का प्रमाण 2 : 1 है । ता. 31-3-2017 के दिन पेढी की बही में निम्न अनुसार बाकीया थी : लाभ-हानि खाता (उधार बाकी) ₹ 18,000 अनामत फंड ₹ 27,000

कारीगर लाभ भाग फंड ₹ 33,000 कारीगर अकस्मात मुआवजा फंड ₹ 21,000

ऊपर की तारीख पर अलय और संकेत ने उनके बीच लाभ-हानि वितरण का नया प्रमाण 1 : 1 तय किया है। कारीगर अकस्मात मुआवजा फंड के सामने कारीगर को ₹ 6,000 का दावा चुकाना बाकी है। पेढी की बटी में एकत्रित हुए लाभ या हानि का वितरण दर्शानेवाला रोजनामचा लिखों ।

उत्तर :

सवाल में चालु साझेदारों ने उनके लाभ-हानि के प्रमाण में परिवर्तन किया है । इसलिये पेढी की बही में एकत्रित लाभ या हानि और अनामत उनके पुराने लाभ-हानि के प्रमाण में बाँटी जायेगी ।

स्पष्टता : (1) कारीगर लाभ भाग फंड यह पेढी का दायित्व होने से उसका वितरण नहीं किया जायेगा ।

(2) कुल कारीगर अकस्मात मुआवजा फंड ₹ 21,000 है। परंतु उसके सामने ₹ 6.000 का दावा चुकाना बाकी होने से ₹ 6,000 कारीगर अकस्मात मुआवजा फंड आर्थिक चिट्ठे में दायित्व के रुप में चालु रहेंगे, जब कि शेष ₹ 15,000 का ही वितरण साझेदारों के बीच किया जायेगा ।

![]()

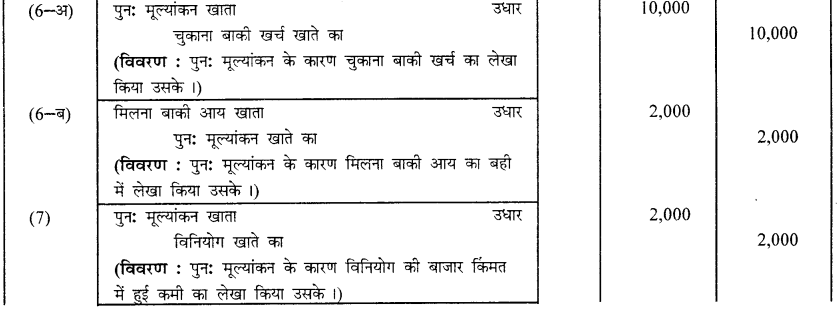

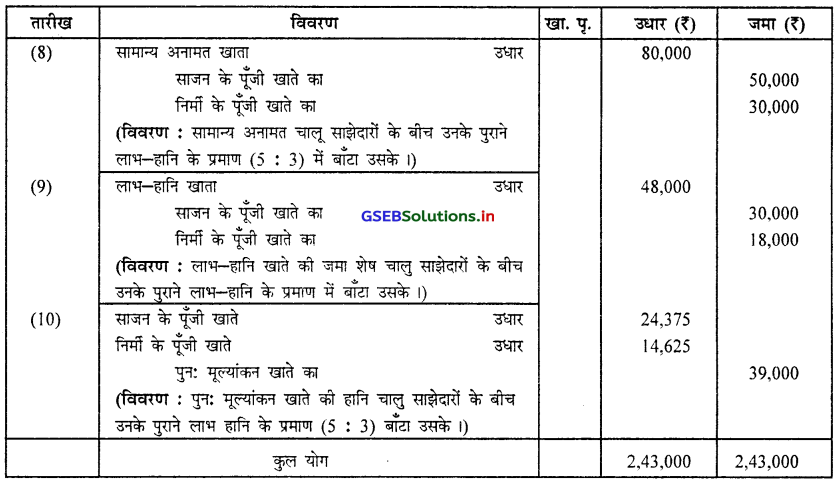

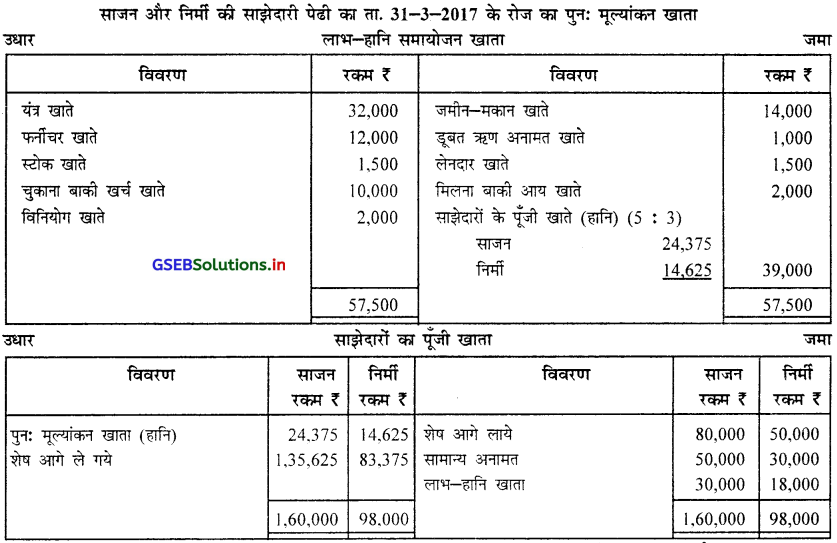

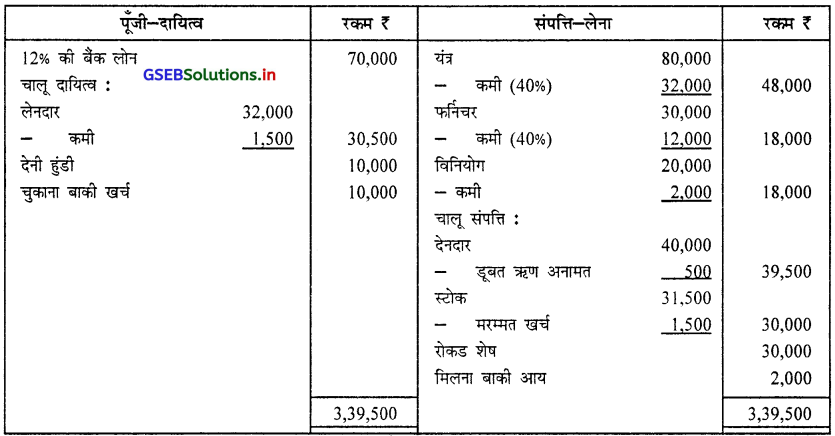

प्रश्न 13.

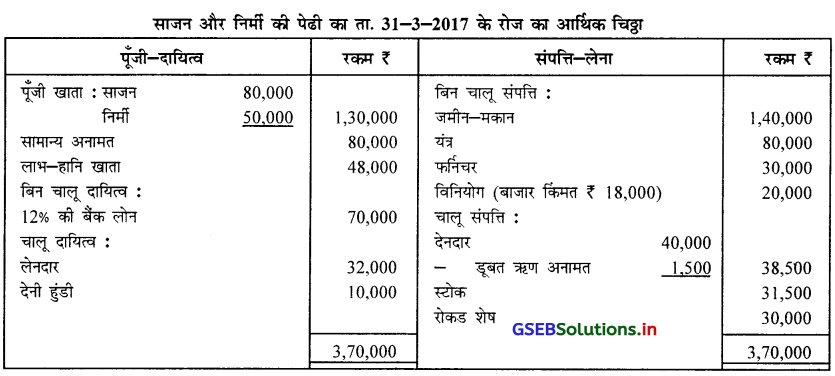

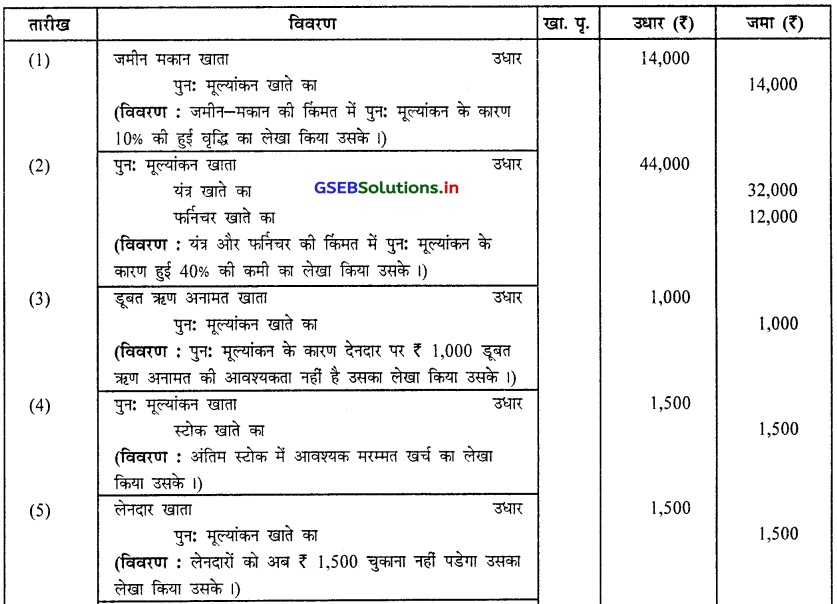

निम्न माहिती पर से साजन और निर्मी की साझेदारी पेढी की बही में आवश्यक रोजनामचा लिखो और पुनः मूल्यांकन खाता और पुनः मूल्यांकन की असर देने के बाद का आर्थिक चिठ्ठा तैयार करो ।

साजन और निर्मी 5 : 3 के प्रमाण में लाभ-हानि बाँटने वाले साझेदार हैं । ता. 31-3-2017 के रोज का उनकी पेढी का आर्थिक चिट्टा निम्न है :

साझेदारों ने पेटी की संपत्ति और दायित्व भ पुनः मूल्यांकन करना तथा भविष्य में 1 : 1 के प्रमाण में लाभ बाँटना तय किया, जिस संबंध में जानकारी निम्म अनुसार है : (1) जमीन-मकान की किंमत 10% बढाती है ।

(2) यंत्र और फर्निचर की किंमत में 40% कमी करनी है ।

(3) देनदार पर अब ₹ 1,000 की डूबत ऋण अनामत की आवश्यकता नहीं है।

(4) स्टोक में ₹ 1,500 मरम्मत खर्च की आवश्यकता है।

(5) कुल लेनदार में से अब ₹ 1,500 चुकाना नहीं पडेगा, जिसका बही में लेखा करना बाकी है ।

(6) चुकाना बाकी खर्च ₹ 10,000 और मिलना बाकी आय ₹ 2,000 है ।

(7) विनियोग उसकी बाजार किंमत से दर्शाना है ।

उत्तर :

साजन और निर्मी की साझेदारी पेढी की बही में रोजनामचा तारीख विवरण

![]()

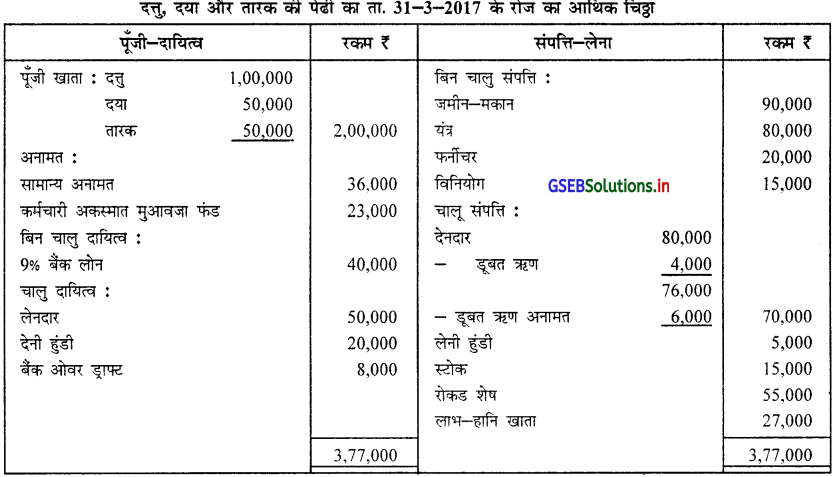

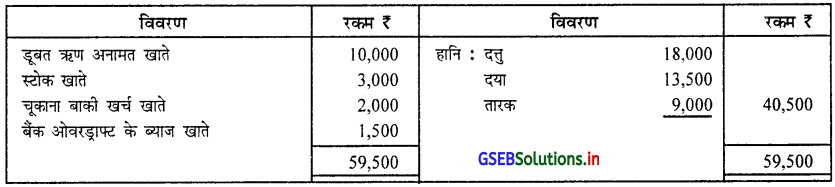

प्रश्न 14.

दत्तु, दया और तारक 4 : 3 : 2 के प्रमाण में लाभ-हानि बाटने वाले साझेदार हैं। उनकी पेढी का ता. 31-3-2017 के रोज का आर्थिक चिठ्ठा निम्न अनुसार है :

ऊपर दिये गये आर्थिक चिट्ठे की तारीख को साझेदारों ने लाभ-हानि वितरण का प्रमाण बदलकर 1 : 1 : 1 का किया तथा धंधे की मिलकत और दायित्व के पुनः मूल्यांकन के संदर्भ में निम्न पुनः मूल्यांकन खाता बनाया है :

कारीगर (कर्मचारी) अकस्मात मुआवजा फंड के सामने दावा ₹ 5,000 था ।

उपरोक्त जानकारी पर से साझेदारी पेढी की बही में आवश्यक रोजनामचा लिखकर साझेदारों का पूँजी खाता और पुनः मूल्यांकन के बाद का आर्थिक चिठ्ठा तैयार करो ।

उत्तर :

दत्तु, दया और तारक की पेढी की बही में रोजनामचा