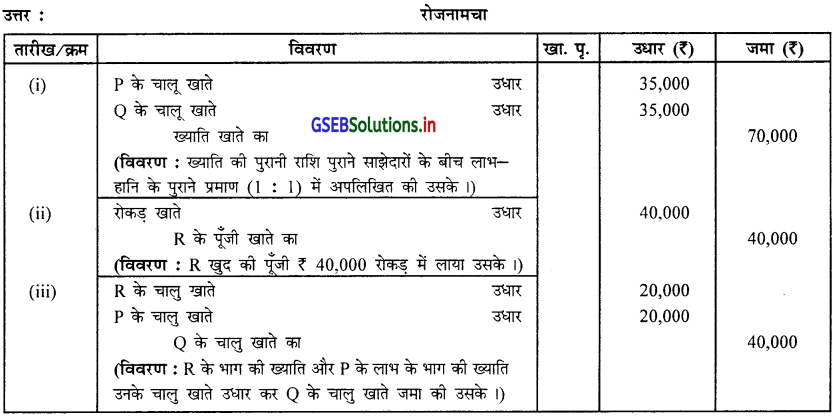

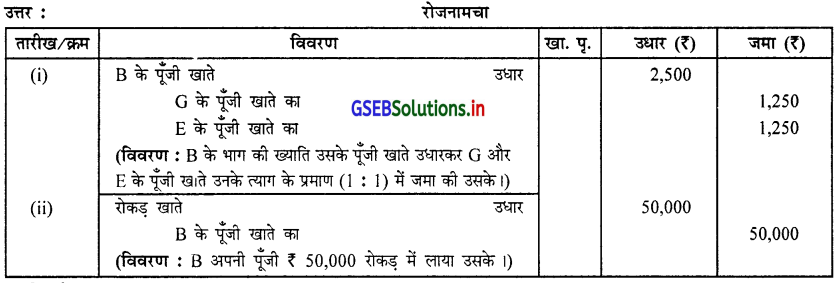

Gujarat Board GSEB Textbook Solutions Class 12 Commerce Accounts Part 1 Chapter 5 साझेदार का प्रवेश Textbook Exercise Questions and Answers.

Gujarat Board Textbook Solutions Class 12 Accounts Part 1 Chapter 5 साझेदार का प्रवेश

स्वाध्याय-अभ्यास

प्रश्न 1.

प्रत्येक प्रश्न के लिए योग्य विकल्प पसंद कीजिए :

(1) साझेदार के प्रवेश के समय सामान्य अनामत और लाभ हानि खाते की जमा बाकी ……………………. खाते ले जायी जाती है ।

(अ) प्रवेश पानेवाले साझेदार के पूजी खाते

(ब) नये साझेदार सहित सभी साझेदारों के पूँजी खाते

(क) पुराने साझेदारों के पूजी खाते

(ड) पुनः मूल्यांकन खाते

उत्तर :

(क) पुराने साझेदारों के पूजी खाते

(2) साझेदार के प्रवेश के समय पेढी के आर्थिक चिट्ठे में दर्शाये गये ख्याति का लेखा …………………….. होता है ।

(अ) पुराने साझेदारों के पूँजी खाते पुराने लाभ-हानि के प्रमाण में उधार, ख्याति खाते जमा

(ब) नये साझेदार सहित सभी साझेदारों के पूँजी खाते नये लाभ-हानि के प्रमाण में जमा

(क) प्रवेश पानेवाले साझेदार के पूँजी खाते जमा, ख्याति खाते उधार

(ड) पुराने साझेदारों के पूँजी खाते पुराने लाभ-हानि के प्रमाण में जमा, ख्याति खाते उधार

उत्तर :

(अ) पुराने साझेदारों के पूँजी खाते पुराने लाभ-हानि के प्रमाण में उधार, ख्याति खाते जमा

(3) नये साझेदार के द्वारा लाये गये ख्याति का प्रीमियम …………………. तरफ ले जाया जाता है ।

(अ) पुराने साझेदारों के पूंजी खाते पुराने लाभ-हानि के प्रमाण में उधार

(ब) पुराने साझेदारों के पूँजी खाते पुराने लाभ-हानि के प्रमाण में जमा

(क) पुराने साझेदारों के पूँजी खाते उनके त्याग के प्रमाण में उधार

(ड) पुराने साझेदारों के पूँजी खाते उनके त्याग के प्रमाण में जमा

उत्तर :

(ड) पुराने साझेदारों के पूँजी खाते उनके त्याग के प्रमाण में जमा

(4) पुनः मूल्यांकन खाता …………………… प्रकार का खाता है ।

(अ) व्यक्ति

(ब) उपज-खर्च

(क) माल-मिलकत निकाल

(ड) कामचलाउ (अस्थायी)

उत्तर :

(ब) उपज-खर्च

(5) नया साझेदार उसके भाग की ख्याति की राशि रोकड़ में लाये तब …………………….. खाता जमा किया जाता है ।

(अ) रोकड़

(ब) ख्याति का प्रीमियम

(क) ख्याति

(ड) उसका पूँजी खाता

उत्तर :

(ब) ख्याति का प्रीमियम

![]()

(6) हिसाबी आधार 26 के अनुसार ……………………… ख्याति बही में दर्शायी नहीं जा सकती ।

(अ) ख्याति के लिये वास्तव में अवेज दिया हो ऐसी

(ब) स्व-मूल्यांकन द्वारा तय की गई

(क) (अ) और (ब) दोनों

(ड) (अ) और (ब) दोनों में से कोई भी नहीं

उत्तर :

(ब) स्व-मूल्यांकन द्वारा तय की गई

(7) पुनः मूल्यांकन खाते को …………………….. खाता भी कहते है ।

(अ) लाभ-हानि खाता

(ब) लाभ-हानि समायोजन खाता

(क) लाभ-हानि वितरण खाता

(ड) लाभ-हानि उचित खाता

उत्तर :

(ब) लाभ-हानि समायोजन खाता

(8) जब सिर्फ लाभ-हानि का पुराना प्रमाण ही दिया गया हो तब पुराने साझेदारों का त्याग का प्रमाण = ……………………..

(अ) समान हिस्सा

(ब) पुराना प्रमाण

(क) पुराना भाग – नया भाग

(ड) ज्ञात नहीं किया जा सकता

उत्तर :

(ब) पुराना प्रमाण

(9) पुराने साझेदार को भी उसके भाग की ख्याति …………………….. संजोगों में अन्य पुराने साझेदार को देनी पडती है।

(अ) उसकी पूँजी कम हो तब

(ब) नये लाभ-हानि के प्रमाण में उसका भाग, पुराने भाग की अपेक्षा अधिक हो तब

(क) नये लाभ-हानि के प्रमाण में उसका भाग, पुराने भाग की अपेक्षा कम हो तब

(ड) नये लाभ-हानि के प्रमाण में उसका भाग नये भाग जितना हो तब

उत्तर :

(ब) नये लाभ-हानि के प्रमाण में उसका भाग, पुराने भाग की अपेक्षा अधिक हो तब

(10) पुन: मूल्यांकन खाते का लाभ या हानि ………………….. खाते ………………….. प्रमाण में ले जाया जाता है ।

(अ) पुराने साझेदार, समान हिस्सा

(ब) सभी साझेदार, नये लाभ-हानि के प्रमाण में

(क) पुराने साझेदार, त्याग के प्रमाण में

(ड) पुराने साझेदार, पुराने प्रमाण में

उत्तर :

(ड) पुराने साझेदार, पुराने प्रमाण में

![]()

प्रश्न 2.

निम्न प्रश्नों का एक वाक्य में उत्तर दीजिए :

(1) नये साझेदार को पेढी में किस प्रकार प्रवेश मिलता है ?

उत्तर :

नये साझेदार को 1932 के भारतीय साझेदारी के कानून की कलम 31 के अनुसार सभी चालु साझेदारों की संमत्ति से प्रवेश प्राप्त होता है।

(2) नये साझेदार को किस उद्देश्य से पेढी में शामिल किया जाता है ।

उत्तर :

नये साझेदार को निम्न उद्देश्य से पेढी में प्रवेश दिया जाता है :

- जब चालू साझेदारी पेढ़ी में अधिक पूजी की आवश्यकता हो ।

- जब चालू साझेदारी पेढी में अधिक संचालकीय शक्ति की आवश्यकता हो ।

- जब कोई साझेदार निवृत हो या मृत्यु को प्राप्त हो ।

- साझेदारी पेढी के धंधे के जोखिमों के वितरण के लिये ।

(3) नये साझेदार के प्रवेश के समय आवश्यक हिसाबी समायोजन बताओ ।

उत्तर :

नये साझेदार के प्रवेश के समय किये जानेवाले आवश्यक हिसाबी समायोजन (असर) निम्न है :

- लाभ-हानि के नये प्रमाण और पुराने साझेदारों के त्याग के प्रमाण की हिसाबी असर ।

- ख्याति संबंधी हिसाबी असर ।

- संपत्ति और दायित्व के पुनः मूल्यांकन की हिसाबी असर ।

- अनामत और एकत्रित लाभ-हानि की हिसाबी असर ।

- साझेदारों की पूँजी में परिवर्तन की हिसाबी असर ।

(4) नये साझेदार को प्राप्त होनेवाले अधिकार बताइए ।

उत्तर :

नये साझेदार को प्राप्त होनेवाले अधिकार निम्न है :

- नये साझेदार को पेढी के लाभ में भाग प्राप्त होता है ।

- नये साझेदार को पेढी की संपत्ति में हिस्सा प्राप्त होता है ।

(5) नये साझेदार के प्रवेश के समय संपत्ति और दायित्व का पुनः मूल्यांकन किस कारण से किया जाता है ? .

उत्तर :

पेढी की बही में नये साझेदार के प्रवेश के समय संपत्ति और दायित्व की पुनः मूल्यांकन किंमत कम या अधिक हो सकती है। जिससे नये साझेदार को इसका नुकसान न उठाना पडे इस उद्देश्य से नये साझेदार के प्रवेश के समय संपत्ति और दायित्व का पुनः मूल्यांकन किया जाता है।

![]()

(6) नये साझेदार को उसके भाग की ख्याति देना किस कारण से आवश्यक है ?

उत्तर :

नये साझेदार के प्रवेश के समय पुराने साझेदार उनको प्राप्त लाभ का अमुक भाग नये साझेदार के हिस्से में परिवर्तित करते है। नया साझेदार पेढी की संपत्ति में मिलनेवाले भाग के बदले पूंजी लाता है, जबकि उसे लाभ में मिलनेवाले भाग के बदले में खुद के भाग की ख्याति की राशि भी लाता है।

(7) त्याग का प्रमाण अर्थात् क्या ? उसे किस प्रकार ज्ञात किया जाता है ?

उत्तर :

जब पुराने साझेदार द्वारा नये साझेदार के प्रवेश के समय उनको प्राप्त होनेवाले लाभ का अमुक भाग नये साझेदार के हिस्से में परिवर्तित करते है उसे त्याग के रूप में जाना जाता है ।

(8) नये साझेदार के प्रवेश के समय पेढी की बही में दर्शाये गये अनामत और एकत्रित हुए लाभ या हानि की बाकी की हिसाबी

असर कारण सहित समझाइए ।

उत्तर :

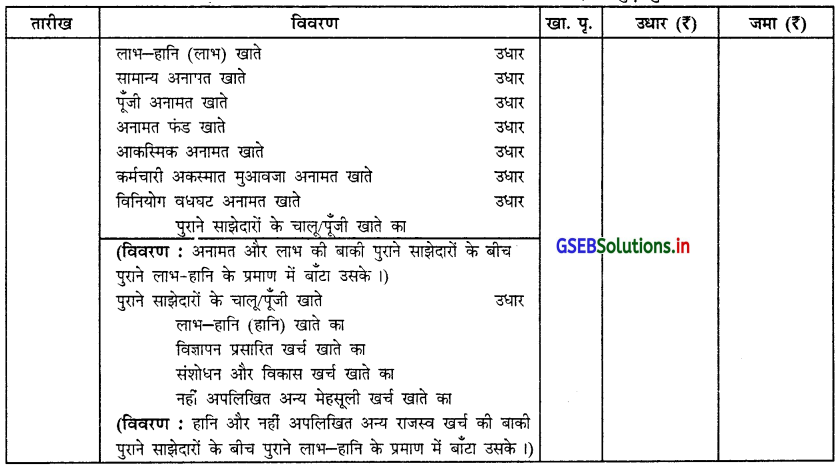

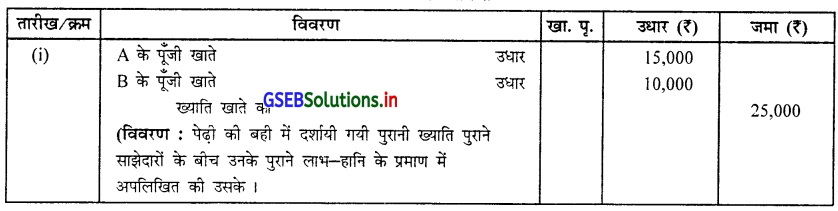

नये साझेदार के प्रवेश के समय पेढी की बही में दर्शाये गये अनामत और एकत्रित हुए लाभ या हानि की बाकीयों को पुराने साझेदारों के बीच पुराने लाभ-हानि के प्रमाण में बाँट दिया जाता है, कारण कि यह अनामत या लाभ या हानि नये साझेदार के प्रवेश के पहले के लाभ में से उत्पन्न की हुई अनामत या नही बाटे गये लाभ या हानि की बाकी है। इससे जुड़ा हुआ रोजनामचा निम्न है :

(9) पुनः मूल्यांकन खाता कब उधार और कब जमा किया जाता है ?

उत्तर :

पुनः मूल्यांकन खाता संपत्ति में होनेवाली कमी और दायित्व में होनेवाली वृद्धि से उधार किया जाता है तथा संपत्ति में होनेवाली वृद्दि से तथा दायित्व में होनेवाली कमी से जमा किया जाता है।

(10) ख्याति संबंधी हिसाबी आधार 26 में दिये गये प्रावधानों को बताइए ।

उत्तर :

ख्याति संबंधी हिसाबी आधार 26 के पेरेग्राफ 35 के अनुसार “आंतरिक रूप से उत्पन्न की गई ख्याति को संपत्ति के रूप में बही में दर्शानी नहीं चाहिए।”

अर्थात् हिसाबी आधार 26 में कहे गये अनुसार आंतरिक रूप से उत्पन्न ख्याति किसी करार के द्वारा या अन्य कानूनी हक के कारण उत्पन्न नहीं होती जो पेढी के द्वारा अंकुशित हो और उसकी लागत निश्चित रूप से तय की जा सके । इस प्रकार हिसाबी आधार 26 स्पष्ट रूप से सूचित करता है की जब ख्याति के स्वरूप में कोई आधार चुकाया जाये तब ही ख्याति को संपत्ति के रूप में दर्शाना चाहिए । आंतरिक – से मूल्यांकित की हुई ख्याति बही में दर्शानी नहीं चाहिए ।

![]()

प्रश्न 3.

गनि के प्रमाण और त्याग के प्रमाण की गणना करो :

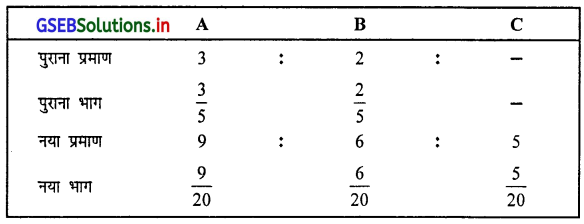

(1) में लाभ-हानि बाँटने वाले साझेदार हैं । उन्होंने C को लाभ में \(\frac {1}{4}\) भाग देने की शर्त से शामिल किया।

= 3 : 2

C को दिया जानेवाला भाग = \(\frac {1}{4}\)

C को \(\frac {1}{4}\) भाग देने के बाद A और B के लिये बाकी रहनेवाला भाग,

शेष भाग = कुल लाभ – नये साझेदार को दिये जानेवाला भाग

= 1 – \(\frac {1}{4}\) = \(\frac{4-1}{4}=\frac{3}{4}\)

A और B उनके हिस्से में शेष रहनेवाला भाग \(\frac {3}{4}\) उनके पुराने प्रमाण 3 : 2 में प्राप्त करेंगे ।

नया भाग = शेष भाग × पुराने प्रमाण में दिया भाग

A का नया भाग = \(\frac{3}{4} \times \frac{3}{5}=\frac{9}{20}\) B का नया भाग = \(\frac{3}{4} \times \frac{2}{5}=\frac{6}{20}\)

C का नया भाग = \(\frac {1}{4}\) समान करने पर = \(\frac{1}{4} \times \frac{5}{5}=\frac{5}{20}\)

A, B और C का लाभ-हानि का नया प्रमाण = 9 : 6 : 5

त्याग के प्रमाण की गणना :

त्याग = पुराना भाग – नया भाग

A का त्याग = \(\frac{3}{5}-\frac{9}{20}\) = \(\frac{12-9}{20}=\frac{3}{20}\)

B का त्याग = \(\frac{2}{5}-\frac{6}{20}\) = \(\frac{8-6}{20}=\frac{2}{20}\)

∴ A और B के त्याग का अनुपात 3 : 2

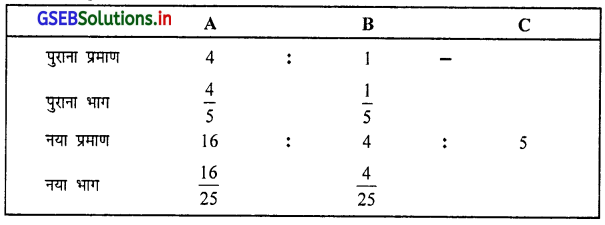

(2) A और B एक पेढी में \(\frac {4}{5}\) और \(\frac {2}{10}\) के भाग से लाभ-हानि बाँटनेवाले साझेदार है । उन्होंने C को लाभ में 20 भाग देने की शर्त पर शामिल किया ।

उत्तर :

A और B का पुराना प्रमाण

\(\frac {4}{5}\) : \(\frac {2}{10}\) अर्थात् 10 को आधार मानने पर

\(\frac {4}{5}\) × 10 : \(\frac {2}{10}\) × 10

8 : 8

C को 20% भाग देने की शर्त पर अर्थात्,

C का भाग = \(\frac {1}{5}\)

माना कि पेढी का कुल लाभ 1 है ।

शेष भाग = कुल भाग – नये साझेदार को दिया भाग

= 1 – \(\frac{1}{5}=\frac{5-1}{5}=\frac{4}{5}\)

A और B का शेष भाग \(\frac {4}{5}\) अब 8 : 2 (4 : 1) के प्रमाण में बाँटा जायेगा।

पुराने साझेदारों के लिये नया भाग = लाभ का बाकी भाग × नये प्रमाण में भाग

A का नया भाग = \(\frac{4}{5} \times \frac{4}{5}=\frac{16}{25}\) B का नया भाग = \(\frac{4}{5} \times \frac{1}{5}=\frac{4}{25}\)

C नया भाग = \(\frac{1}{5}\), अंश और हर समान करने पर,

= \(\frac{1}{5} \times \frac{5}{5}=\frac{5}{25}\)

A, B और C का लाभ-हानि का नया प्रमाण : 16 : 4 : 51

त्याग का अनुमान :

त्याग = पुराना भाग – नया भाग

A का त्याग = \(\frac{4}{5}-\frac{16}{25}\) = \(\frac{20-16}{25}=\frac{4}{25}\) B का त्याग = \(\frac{1}{5}-\frac{4}{25}\) = \(\frac{5-4}{25}=\frac{1}{25}\)

∴ A और B का त्याग का प्रमाण 4 : 1

(3) A और B एक पेढी के साझेदार है । उन्होंने C को \(\frac {1}{6}\) भाग देने की शर्त पर पेढी में नये साझेदार के रूप में शामिल किया । C के प्रवेश के बाद A और B का लाभ-हानि का प्रमाण 2 : 3 का रहेगा ।

उत्तर :

(i) माना कि पेढी का कुल लाभ का भाग 1 है ।

∴ A और B के लिये शेष रहनेवाला भाग = कुल भाग – नये साझेदार का भाग

= 1 – \(\frac{1}{6}=\frac{6-1}{6}=\frac{5}{6}\)

A और B उनके हिस्से शेष रहनेवाला भाग \(\frac {5}{6}\), अब 2 : 3 के भाग में बाटेंगे ।

नया भाग = शेष भाग × प्राप्त होनेवाले लाभ का प्रमाण

A का नया भाग = \(\frac{5}{6} \times \frac{2}{5}=\frac{10}{30}\) B का नया भाग = \(\frac{5}{6} \times \frac{3}{5}=\frac{15}{30}\)

C का नया भाग = \(\frac{1}{6} \times \frac{5}{5}=\frac{5}{30}\)

∴ A, B और C का नया प्रमाण \(\frac{10}{30}: \frac{15}{30}: \frac{5}{30}\) अर्थात् 10 : 15 : 5 अर्थात् 2 : 3 : 1

(ii) त्याग का प्रमाण :

A और B का पुराना अनुपात 1 : 1

A, B और C का नया अनुपात 2 : 3 : 1

त्याग = पुराना अनुपात – नया अनुपात

A का त्याग = \(\frac{1}{2}-\frac{2}{6}\) = \(\frac{3-2}{6}=\frac{1}{6}\) B का त्याग = \(\frac{1}{2}-\frac{3}{6}\) = \(\frac{3-3}{6}=\frac{0}{6}\) = 0

∴ त्याग का प्रमाण A = \(\frac{1}{6}\)

(4) A और B 2 : 1 के प्रमाण में लाभ-हानि बाँटने वाले एक पेढी के साझेदार हैं । उन्होंने C को लाभ में \(\frac {1}{5}\) भाग से नये साझेदार के रूप में शामिल किया । C को मिलनेवाले भाग में से \(\frac {1}{10}\) भाग A के पास से और \(\frac {1}{10}\) भाग B के पास से प्राप्त करेगा।

उत्तर :

A और B का पुराना प्रमाण = 2 : 1

C को लाभ में दिया जानेवाला भाग = \(\frac {1}{5}\)

C को प्राप्त होनेवाले भाग में से \(\frac {1}{10}\) भाग A के पास से और \(\frac {1}{10}\) भाग B के पास से प्राप्त करता है ।

∴ A का त्याग = \(\frac {1}{10}\) (खुद के भाग में से) B का त्याग = \(\frac {1}{10}\) (खुद के भाग में से)

नया भाग = पुराना भाग – त्याग

A का नया भाग = \(\frac{2}{3}-\frac{1}{10}\) = \(\frac{20-3}{30}=\frac{17}{30}\) B का नया भाग = \(\frac{1}{3}-\frac{1}{10}\) = \(\frac{10-3}{30}=\frac{7}{30}\)

C का नया भाग = \(\frac {1}{5}\) अंश और हर समान करने पर,

= \(\frac{1}{5} \times \frac{6}{6}=\frac{6}{30}\)

A, B और C का लाभ-हानि का नया प्रमाण 17 : 7 : 6

त्याग के प्रमाण की गणना :

A का त्याग \(\frac {1}{10}\) और B का त्याग \(\frac {1}{10}\) है। अर्थात् त्याग का प्रमाण \(\frac {1}{10}\) : \(\frac {1}{10}\) = 1 : 1 होगा ।

![]()

(5) A, B और C 5 : 3 : 2 के प्रमाण में लाभ-हानि बाँटने वाले साझेदार हैं । D को नये साझेदार के रुप में पेढी में प्रवेश दिया है। A उसके भाग में से \(\frac {1}{20}\) भाग और B उसके भाग में से \(\frac {3}{40}\) भाग D के हक में त्याग करेगा।

उत्तर :

A, B और C का पुराना प्रमाण 5 : 3 : 2 अर्थात् है : \(\frac{5}{10}: \frac{3}{10}: \frac{2}{10}\)

A अपने भाग में से \(\frac {1}{20}\) भाग और B अपने भाग में से \(\frac {3}{40}\) भाग D को देते है ।

त्याग का अनुपात = A का त्याग : B का त्याग

= \(\frac{1}{20}: \frac{3}{40}=\frac{1}{20}\) × 40 : \(\frac{3}{40}\) × 40 (समान करने पर)

त्याग का अनुपात 2 : 3

D को प्राप्त = A का त्याग + B को त्याग

= \(\frac{1}{20}+\frac{3}{40}\) = \(\frac{2+3}{40}=\frac{5}{40}\)

नया प्रमाण = पुराना प्रमाण – त्याग

A का नया प्रमाण = \(\frac{5}{10}-\frac{1}{20}\) = \(\frac{10-1}{20}=\frac{9}{20}\) B का नया प्रमाण = \(\frac{3}{10}-\frac{3}{40}\) = \(\frac{12-3}{40}=\frac{9}{40}\)

C का नया प्रमाण = \(\frac {2}{10}\)

D का नया प्रमाण = \(\frac {5}{40}\)

नये लाभ-हानि का प्रमाण = \(\frac {9}{20}\) : \(\frac {9}{40}\) : \(\frac {2}{10}\)

= \(\frac {9}{20}\) × 40 : \(\frac {9}{40}\) × 40 : \(\frac {2}{10}\) × 40 (समान करने पर)

A, B, C और D के नये लाभ-हानि का प्रमाण = 18 : 9 : 8 : 5

(6) A और B 3 : 2 के प्रमाण में लाभ-हानि बाँटने वाले एक पेढी के साझेदार है । वह C को \(\frac {1}{10}\) भाग से नये साझेदार के रूप में . प्रवेश देते हैं । जो C, A और B के पास से समान हिस्से में प्राप्त करेगा ।

उत्तर :

A और B का पुराना प्रमाण = 3 : 2 अर्थात् \(\frac{3}{5}: \frac{2}{5}\)

C का भाग = \(\frac {1}{10}\), C उसका भाग A और B के पास से 1 : 1 के प्रमाण में प्राप्त करता है।

पुराने साझेदार का त्याग = नये साझेदार का भाग × पुराने साझेदार के त्याग का प्रमाण

A का त्याग = \(\frac{1}{10} \times \frac{1}{2}=\frac{1}{20}\) B का त्याग = \(\frac{1}{10} \times \frac{1}{2}=\frac{1}{20}\)

∴ A और B का nत्याग का प्रमाण \(\frac{1}{20}: \frac{1}{20}\) अर्थात् 1 : 1

नया भाग = पुराना भाग – त्याग

A का नया भाग = \(\frac{3}{5}-\frac{1}{20}\) = \(\frac{12-1}{20}=\frac{11}{20}\) B का नया भाग = \(\frac{2}{5}-\frac{1}{20}\) = \(\frac{8-1}{20}=\frac{7}{20}\)

C का नया भाग = \(\frac{1}{10}\) अंश और हर को समान करने पर,

= \(\frac{1}{10} \times \frac{2}{2}=\frac{2}{20}\)

∴ A, B और C के नये लाभ-हानि का प्रमाण 11 : 7 : 2

(7) A, B और C 20%, 40% और 40% के प्रमाण में लाभ-हानि बाँटनेवाले साझेदार है । D को लाभ में \(\frac {1}{8}\) भाग से नये साझेदार के रुप में प्रवेश दिया है । D उसका भाग B और C के पास से 3 : 2 के प्रमाण में प्राप्त करेगा।

उत्तर :

A, B और C का पुराना प्रमाण = 20%, 40, 40% अर्थात् 2 : 4 : 4 अर्थात् 1 : 2 : 2

D अपना हिस्सा B और C के पास से 3 : 2 के प्रमाण में प्राप्त करेगा ।

त्याग = नये साझेदार का भाग × त्याग का प्रमाण

B = \(\frac{1}{8} \times \frac{3}{5}=\frac{3}{40}\) C = \(\frac{1}{8} \times \frac{2}{5}=\frac{2}{40}\)

त्याग का प्रमाण \(\frac{3}{40}: \frac{2}{40}\) अर्थात् 3 : 2

नया भाग = पुराना भाग – त्याग

A का नया भाग = \(\frac{1}{5}=\frac{8}{40}\) ∴ B का नया भाग = \(\frac{2}{5}-\frac{3}{40}\) = \(\frac{16-3}{40}=\frac{13}{40}\)

C का नया भाग = \(\frac{2}{5}-\frac{2}{40}\) = \(\frac{16-2}{40}=\frac{14}{40}\)

D = \(=\frac{3}{40}+\frac{2}{40}=\frac{5}{40}\)

नये लाभ-हानि का प्रमाण = 8 : 13 : 14 : 5

(8) A और B एक पेढी के साझेदार है । वह C को लाभ में \(\frac {1}{5}\) भाग देने की शर्त पर नये साझेदार के रुप में प्रवेश देते है । C को प्राप्त भाग में से \(\frac {1}{15}\) भाग A के पास से और शेष भाग B के पास से प्राप्त करेगा ।

उत्तर :

A और B को पुराना प्रमाण = 1 : 1

B का त्याग = C का भाग – A का त्याग

= \(\frac{1}{5}-\frac{1}{15}\) = \(\frac{3-1}{15}=\frac{2}{15}\)

नया भाग = पुराना भाग – त्याग

∴ A का नया भाग = \(\frac{1}{2}-\frac{1}{15}\) = \(\frac{15-2}{30}=\frac{13}{30}\)

B का नया भाग = \(\frac{1}{2}-\frac{2}{15}[latex] = [latex]\frac{15-4}{30}=\frac{11}{30}\)

C का नया भाग = \(\frac{1}{5} \times \frac{6}{6}=\frac{6}{30}\) A, B और C का नया भाग 13 : 11 : 6

त्याग का अनुपात :

A का त्याग और B का त्याग \(\frac{1}{15}: \frac{2}{15}\) ∴ त्याग का प्रमाण 1 : 2

![]()

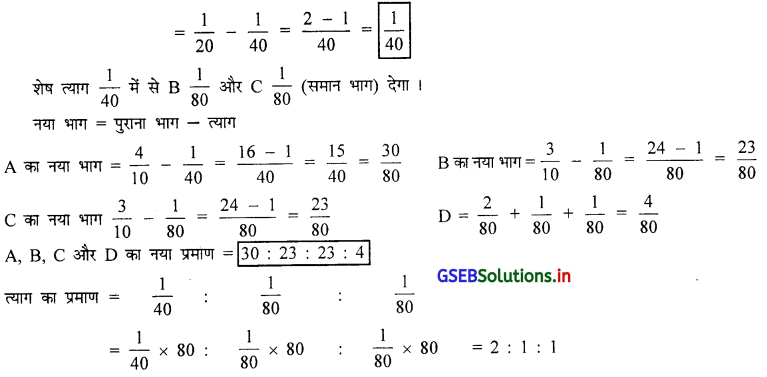

(9) A, B और C 4 : 3 : 3 के प्रमाण में लाभ-हानि बाँटनेवाले साझेदार है। उन्होंने D को लाभ में \(\frac {1}{20}\) भाग देने की शर्त से प्रवेश दिया है । D उसके भाग में से \(\frac {1}{40}\) भाग A के पास से और शेष भाग B और C के पास में समान हिस्से में प्राप्त करता है।

उत्तर : A, B और C का पुराना प्रमाण = 4 : 3 : 3

D उसके भाग में से \(\frac {1}{40}\) भाग A के पास से और शेष भाग B और C के पास से समान हिस्से में प्राप्त करता है । शेष साझेदार का त्याग = D का भाग – A का त्याग

(10) A और B 3 : 1 के प्रमाण में लाभ-हानि बाँटनेवाले साझेदार है । C को उन्होंने नये साझेदार के रुप में प्रवेश दिया है । A उसके भाग का \(\frac {1}{3}\) भाग और B उसके भाग का \(\frac {1}{4}\) भाग C के हक में त्याग करेगा।

उत्तर :

A और B का पुराना प्रमाण = 3 : 1 अर्थात् \(\frac{3}{4}: \frac{1}{4}\) A खुद के \(\frac {1}{3}\) भाग का त्याग करता है।

∴ A का त्याग = A का पुराना भाग × खुद के भाग का त्याग

∴ A का त्याग = \(\frac{3}{4} \times \frac{1}{3}=\frac{3}{12}\) B खुद के \(\frac {1}{4}\) भाग का त्याग करता है।

∴ B का त्याग = B का पुराना भाग × खुद के भाग का त्याग

B का त्याग = \(\frac{1}{4} \times \frac{1}{4}=\frac{1}{16}\)

नया भाग = पुराना भाग – त्याग

∴ A का नया भाग = \(\frac{3}{4}-\frac{3}{12}\) = \(\frac{9-3}{12}=\frac{6}{12}\) B का नया भाग = \(\frac{1}{4}-\frac{1}{16}\) = \(\frac{4-1}{16}=\frac{3}{16}\)

A और B C को देते है। इससे A और B का हिस्सा छूटेगा, जो C को प्राप्त होगा । जिससे A और B में से घटाया जायेगा और C को A और B ने दिया त्याग प्राप्त होगा ।

C का नया भाग = \(\frac{3}{12}+\frac{1}{16}\) = \(\frac{12+3}{48}=\frac{15}{48}\)

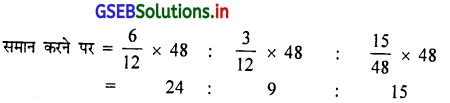

A, B और C का लाभ-हानि का नया प्रमाण = \(\frac{6}{12}: \frac{3}{12}: \frac{15}{48}\)

नया प्रमाण 8 : 3 : 5

अब, A और B के त्याग का प्रमाण ज्ञात करेंगे,

∴ A का त्याग = \(\frac {3}{12}\) B का त्याग = \(\frac {1}{16}\)

∴ त्याग का प्रमाण = \(\frac{3}{12}: \frac{1}{16}\) ; अंश और हर समान करने पर \(\frac {3}{12}\) × 48 : \(\frac {1}{16}\) × 48

= 12 : 3

= 4 : 1

त्याग का प्रमाण 4 : 1

(11) A और B 5 : 3 के प्रमाण में लाभ-हानि बाँटनेवाले साझेदार है। C को उन्होंने नये साझेदार के रूप में प्रवेश दिया है। A उसके भाग का 30% और B उसके भाग का 20% C के हक में त्याग करेगा ।

उत्तर :

A और B का पुराना प्रमाण = 5 : 3 अचार \(\frac{5}{8}: \frac{3}{8}\)

C उसका भाग, A के पास से 30% और B के पास से 20% लेता है ।

त्याग = पुराने साझेदार का भाग × त्याग का भाग

A का त्याग = \(\frac{5}{8} \times \frac{3}{10}=\frac{15}{80}\) B का त्याग = \(\frac{3}{8} \times \frac{2}{10}=\frac{6}{80}\)

∴ त्याग का प्रमाण = \(\frac{15}{80}: \frac{6}{80}\) = 15 : 6 अर्थात् 5 : 2

नया भाग = पुराना भाग – त्याग

A का भाग = \(\frac{5}{8}-\frac{15}{80}\) = \(\frac{50-15}{80}=\frac{35}{80}\) B का भाग = \(\frac{3}{8}-\frac{6}{80}\) = \(\frac{30-6}{80}=\frac{24}{80}\)

C का नया भाग = A का त्याग + B का त्याग

= \(\frac{15}{80}+\frac{6}{80}=\frac{15+6}{80}=\frac{21}{80}\)

A, B और C का नया प्रमाण = \(\frac{35}{80}: \frac{24}{80}: \frac{21}{80}\) = 35 : 24 : 21

![]()

(12) X और Y 2 : 1 के प्रमाण में लाभ-हानि बाँटनेवाले साझेदार है। उन्होंने Z को नये साझेदार के रूप में पेढी में प्रवेश दिया है। x उसके भाग में से \(\frac {1}{15}\) भाग जबकी Y उसके भाग का \(\frac {1}{5}\) भाग Z के हक में त्याग करेगा ।

उत्तर :

X \(\frac {1}{15}\)और Y\(\frac {1}{5}\) समान करने पर = \(\frac {1}{15}\) × 15 : \(\frac {1}{5}\) × 15 = 1 : 3

∴ त्याग का प्रमाण 1 : 3

Z का भाग = (X का त्याग + Y का त्याग)

= \(\frac{1}{15}+\frac{1}{5}=\frac{1+3}{15}\) ∴ Z का भाग = \(\frac {4}{15}\)

नया भाग = पुराना भाग – त्याग

∴ X का भाग = \(\frac{2}{3}-\frac{1}{15}\) = \(\frac{10-1}{15}=\frac{9}{15}\)

∴ Y का भाग = \(\frac{1}{3}-\frac{1}{5}\) = \(\frac{5-3}{15}=\frac{2}{15}\)

∴ Z का भाग = \(\frac{4}{15}\)

नये लाभ-हानि का प्रमाण = 9 : 2 : 4

(13) X, Y और Z 2 : 3 : 1 के प्रमाण में लाभ-हानि बाँटनेवाले साझेदार है । वह W को \(\frac {1}{6}\) मात्र से पेढी में नये साझेदार के रूप में प्रवेश देते है । Z उसका भाग भविष्य में भी बनाये रखेगा।

उत्तर :

X, Y और Z का पुराना प्रमाण = 2 : 3 : 1 अर्थात् \(\frac{2}{6}: \frac{3}{6}: \frac{1}{6}\)

नये साझेदार W का भाग = \(\frac {1}{6}\) नये साझेदार के प्रवेश के बाद Z उसका भाग = \(\frac {1}{6}\) भविष्य में बनाये रखेगा।

∴ X और Y के लिये शेष भाग = कुल भाग – Z का भाग – W का भाग

∴ X और Y के लिये शेष भाग = 1 – \(\frac{1}{6}-\frac{1}{6}\) = \(\)

X और Y \(\frac {4}{6}\) उनके संबंधित प्रमाण 2 : 3 में प्राप्त होगा।

∴ X का नया = \(\) ∴ Y का नया भाग = \(\frac{6-1-1}{6}=\frac{4}{6}\)

Z का नया भाग = \(\frac {1}{6}\) D का नया भाग = \(\frac {1}{6}\)

∴ लाभ-हानि का नया प्रमाण 8 : 12 : 5 : 5

(14) X और Y 5 : 4 के प्रमाण में लाभ-हानि बाँटने वाले साझेदार है। उन्होंने Z को नये साझेदार के रूप में प्रवेश दिया है । तीनों साझेदार भविष्य में लाभ-हानि समान हिस्से में बाटते है। (सिर्फ त्याग का प्रमाण ज्ञात करो ।)

उत्तर :

X और Y का पुराना प्रमाण 5 : 4 है ।

X, Y और Z का नया प्रमाण 1 : 1 : 1 है ।

त्याग = पुराना अनुपात – नया अनुपात

X का त्याग = \(\frac{5}{9}-\frac{1}{3}\) = \(\frac{5-3}{9}=\frac{2}{9}\) Y का त्याग = \(\frac{4}{9}-\frac{1}{3}\) = \(\frac{4-3}{9}=\frac{1}{9}\)

∴ त्याग का प्रमाण = \(\frac{2}{9}: \frac{1}{9}\)

∴ त्याग का प्रमाण = 2 : 1

(15) X, Y और 23 : 2 : 1 के प्रमाण में लाभ-हानि बाँटनेवाले साझेदार है। उन्होंने W को नये साझेदार के रूप में पेढी में प्रवेश दिया है । उनका नया लाभ-हानि का प्रमाण 4 : 3 : 2 : 3 रखने का निश्चय किया । (केवल त्याग का प्रमाण ज्ञात किजिए ।)

उत्तर :

X, Y और Z का पुराना प्रमाण = 3 : 2 : 1

X, Y, Z और W का नया प्रमाण = 4 : 3 : 2 : 3

त्याग = पुराना अनुपात – नया अनुपात

∴ X का त्याग = \(\frac{3}{6}-\frac{4}{12}\) = \(\frac{6-4}{12}=\frac{2}{12}\) Y का त्याग = \(\frac{2}{6}-\frac{3}{12}\) = \(\frac{4-3}{12}=\frac{1}{12}\)

Z का त्याग = \(\frac{1}{6}-\frac{2}{12}=\frac{2-2}{12}\) = 0 त्याग का प्रमाण = \(\) = 2 : 1

\frac{2}{12}-\frac{1}{12} = 2 : 1

![]()

प्रश्न 4.

निम्न व्यवहारों संबंधी आवश्यक रोजनामचा लिखिए :

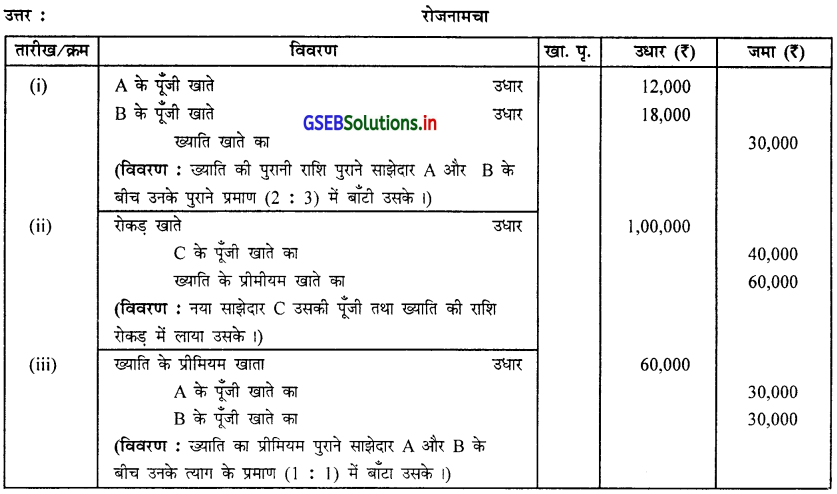

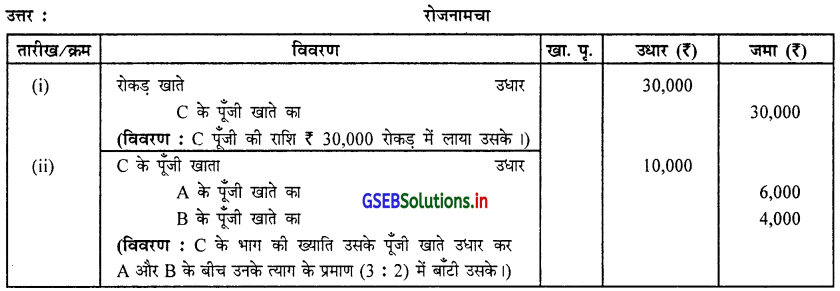

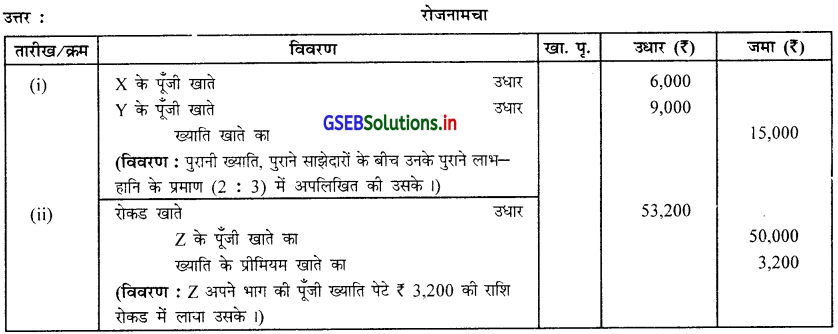

(1) A और B 3 : 2 के प्रमाण में लाभ-हानि बाँटने वाले साझेदार हैं । C को \(\frac {1}{5}\) भाग से नये साझेदार के रूप में प्रवेश दिया है। C पूँजी के रूप में ₹ 80,000 रोकड़ लाताहै । C उसके भाग की प्रमाणसर ख्याति A और B के निजी रूप से देता है। C के प्रवेश के पहले A और B की बही में ख्याति खाता ₹ 25,000 की बाकी दर्शाता है।

उत्तर :

(ii) C उसके भाग को ख्याति निजी रूप से A और B को देता है, जिससे पेढ़ी की बही में कोई-प्रविष्टी नहीं होगी ।

(2) A और B एक पेढ़ी क साझेदार है। C को \(\frac {1}{4}\) भाग से पेढ़ी में प्रवेश दिया । C पूँजी पेटे ₹ 80,000 और उसके भाग की आनुपातिक (प्रमाणसर) ख्याति रोकड़ में लाता है । पेढ़ी की ख्याति का मूल्यांकन ₹ 1,00,000 से किया गया है।

उत्तर :

स्पष्टता :

(i) जब नया प्रमाण या त्याग का प्रमाण न दिया गया हो तब त्याग का प्रमाण = प्रमाण पुराना ही रहेगा ।

C के भाग की ख्याति = 1,00,000 × \(\frac {1}{4}\) = ₹ 25,000

C पूँजी पेटे ₹ 80,000 और ख्याति पेटे 25,000 इस प्रकार कुल ₹ 1,05,000 रोकड़ लायेगा ।

(ii) ख्याति के प्रीमियम को त्याग के प्रमाण में वितरण :

A और B का पुराना प्रमाण न दिया होने से 1 : 1 का प्रमाण माना जायेगा ।

A = ₹ 25,000 × \(\frac {1}{2}\) = ₹ 12,500 B = ₹ 25,000 × \(\frac {1}{2}\) = ₹ 12,500

(3) A और B 2 : 3 के प्रमाण में लाभ-हानि बाँटने वाले साझेदार है । उन्होंने C को नये साझेदार के रूप में शामिल किया है । C

उसके भाग की ख्याति और पूजी पेटे क्रमशः ₹ 40,000 और ₹ 60,000 रोकड़ लाता है।C के प्रवेश के समय A और B के आर्थिक चिठे में ख्याति ₹ 30,000 से दर्शायी गयी है । तीनों साझेदार का नया लाभ-हानि का प्रमाण 3 : 5 : 2 तय किया गया है।

उत्तर :

स्पष्टता :

(i) त्याग का प्रमाण :

A और B का पुराना प्रमाण = 2 : 3 A, B और C का नया प्रमाण = 3 : 5 : 2

त्याग = पुराना भाग – नया भाग

A का त्याग = \(\frac{2}{5}-\frac{3}{10}\) = \(\frac{4-3}{10}=\frac{1}{10}\) B का त्याग = \(\frac{3}{5}-\frac{5}{10}\) = \(\)

∴ A और B के त्याग का प्रमाण = \(\frac{6-5}{10}=\frac{1}{10}\) = 1 : 1

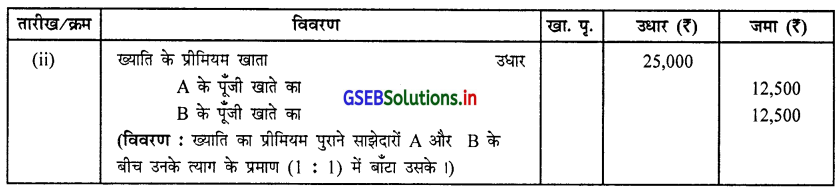

ख्याति के प्रीमियम की त्याग के प्रमाण में बँटवारा

A = ₹ 60,000 × \(\frac {1}{2}\) = ₹ 30,000 B = ₹ 60,000 × \(\frac {1}{2}\) = ₹ 30,000

(4) P, Q और R 3 : 2 : 1 के प्रमाण में लाभ-हानि बाँटने वाले साझेदार हैं । वह पूँजी खाता स्थिर पूँजी की पद्धति से रखते हैं ।

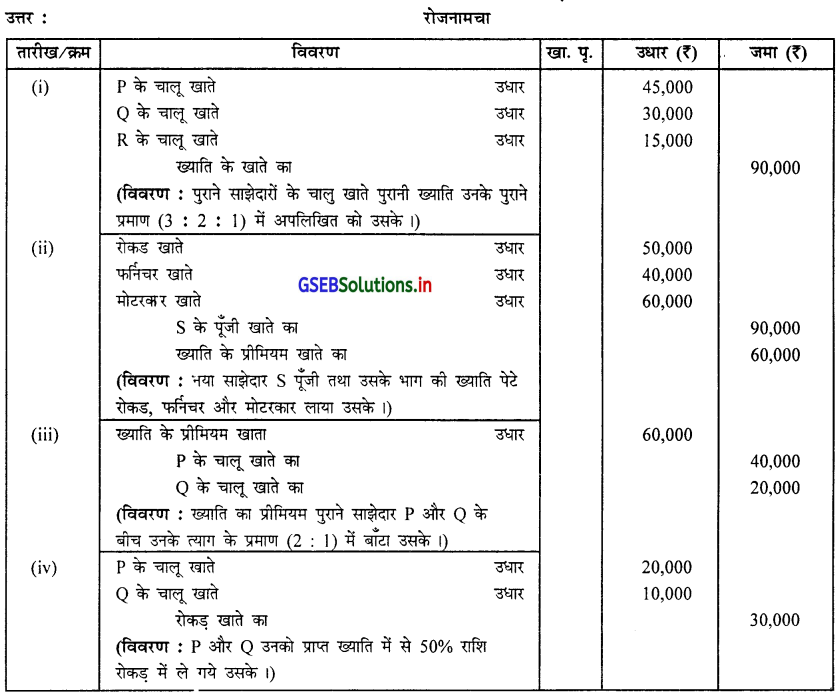

उन्होंने S को नये साझेदार के रूप में पेढ़ी में प्रवेश दिया है । S पूँजी और ख्याति के रूप में रोकड़ ₹ 50,000, फर्निचर ₹ 40,000

और मोटरकार रु 60,000 पेढ़ी में लाता हैं । पेढ़ी की ख्याति का मूल्यांकन ₹ 2,40,000 किया गया । के प्रवेश के समय पुरानी पेढ़ी की बही में ख्याति खाता ₹ 90,000 की बाकी दर्शाता था । सभी साझेदार भविष्य में 4 : 3 : 2 : 3 के प्रमाण में लाभहानि का बँटवारा करेगें । पुराने साझेदार उनको प्राप्त ख्याति में से 50% ख्याति रोकड़ में ले जायेगें ।

उत्तर :

स्पष्टता :

(i) त्याग का प्रमाण :

P, Q और R का पुराना प्रमाण = 3 : 2 : 1 P, Q, R और S का नया प्रमाण = 4 : 3 : 2 : 3

त्याग = पुराना अनुपात – नया अनुपात

P का त्याग = \(\frac{3}{6}-\frac{4}{12}\) = \(\frac{6-4}{12}=\frac{2}{12}\) Q का त्याग = \(\frac{2}{6}-\frac{3}{12}\) = \(\frac{4-3}{12}=\frac{1}{12}\)

∴ त्याग का प्रमाण = \(\frac{2}{12}: \frac{1}{12}\) = 2 : 1

(ii) S के द्वारा लाई गई ख्याति :

S के भाग की ख्याति = 2,40,000 × \(\frac {3}{12}\) = ₹ 60,000

(iii) S के द्वारा लाई गई पूँजी :

(iv) ख्याति के प्रीमियम की त्याग के प्रमाण में वितरण : P = ₹ 60,000 × \(\frac {2}{3}\) = ₹ 40,000

Q = ₹ 60,000 × \(\frac {1}{3}\) = ₹ 20,000

![]()

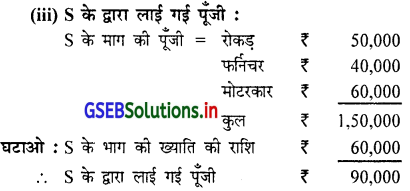

(5) X और Y 1 : 3 के प्रमाण में लाभ-हानि बाँटने वाले साझेदार हैं। Z को नये साझेदार के रूप में शामिल किया है । 2 पूँजी पेटे

₹ 65,000 और ख्याति के रूप में ₹ 36,000 रोकड़ लाता है। Z के प्रवेश के बाद तीनों साझेदार समान हिस्से से लाभ-हानि का बँटवारा करते हैं।

उत्तर :

(i) त्याग का प्रमाण :

X और Y का पुराना प्रमाण = 1 : 3 X, Y और Z का नया प्रमाण = 1 : 1 : 1

त्याग =पुराना भाग – नया भाग

X का त्याग = \(\frac{1}{4}-\frac{1}{3}\) = \(\frac{3-4}{12}=\frac{-1}{12}\) (लाभ का प्रमाण)

Y का त्याग = \(\frac{3}{4}-\frac{1}{3}\) = \(\frac{9-4}{12}=\frac{5}{12}\)

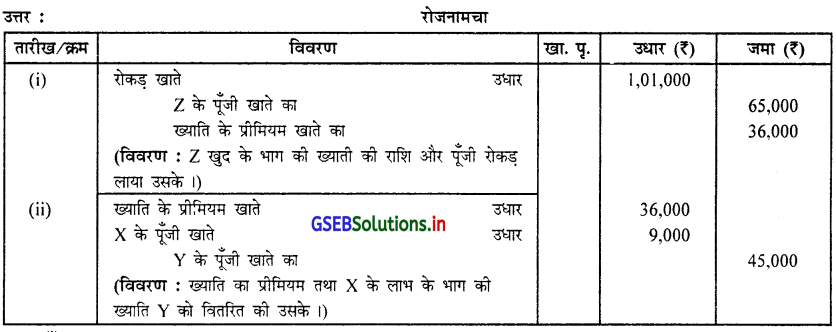

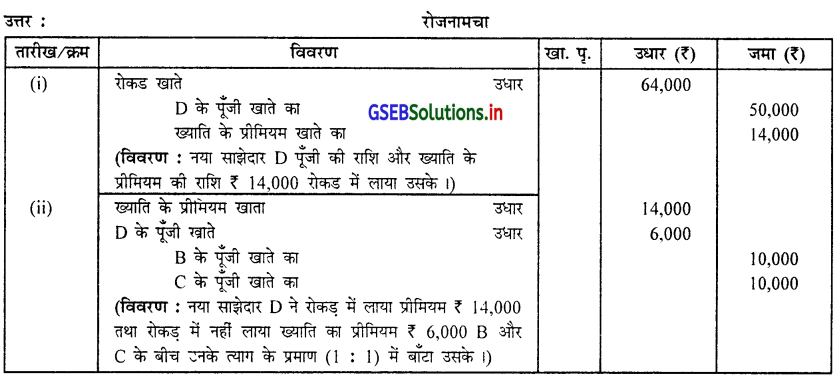

(6) M, N और 0 4 : 3 : 3 के प्रमाण में लाभ-हानि बाँटने वाले साझेदार हैं । उन्होंने P को नये साझेदार के रूप में शामिल किया

है। P ख्याति के रूप में ₹ 40,000 रोकड़ लाता है । P के प्रवेश के बाद नये लाभ-हानि का प्रमाण 1 : 1 : 2 : 1 करना तय किया । पुरानी पेढ़ी की बही में ख्याति खाते की बाकी ₹ 50,000 थी।

उत्तर :

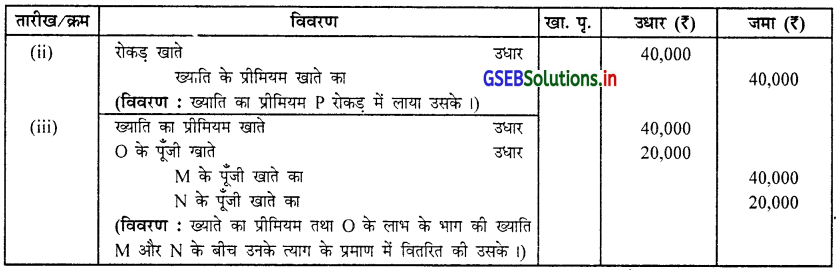

(7) B और C एक पेढ़ी के साझेदार हैं । D को नये साझेदार के रूप में पेढी में प्रवेश दिया है । D पूँजी पेटे ₹ 50,000 और ख्याति पेटे उसके भाग ₹ 20,000 में से ₹ 14,000 रोकड़ में लाता है।

उत्तर :

स्पष्टता :

जब नया प्रमाण या त्याग का प्रमाण न दिया गया हो तब त्याग का प्रमाण = पुराना प्रमाण ही रहेगा ।

∴ B और C का पुराना प्रमाण = 1 : 1 ∴ B और C का त्याग का प्रमाण = 1 : 1

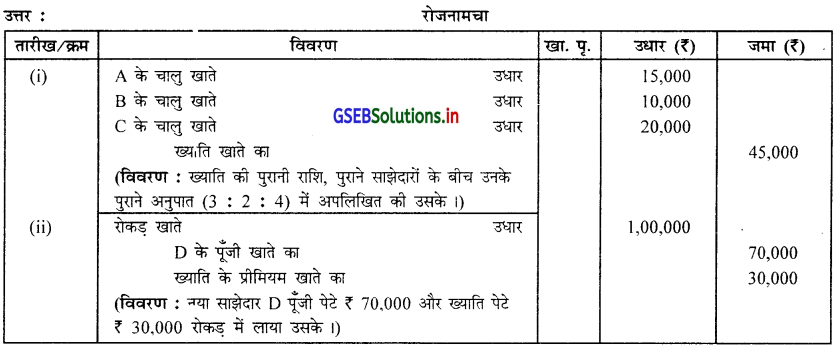

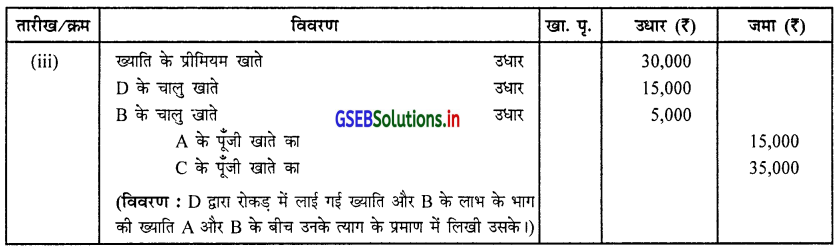

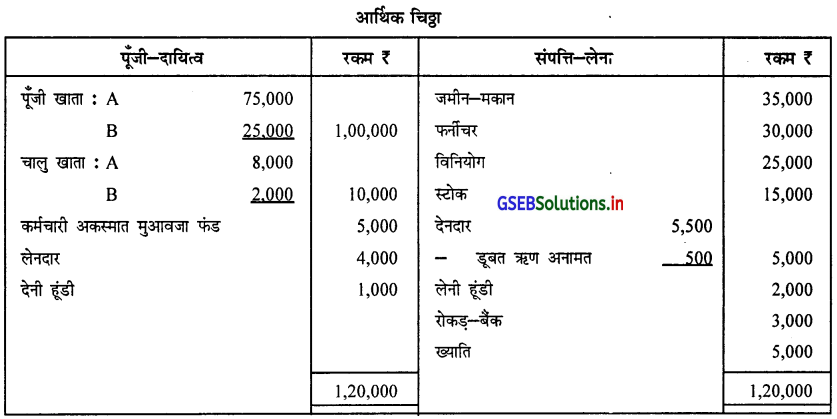

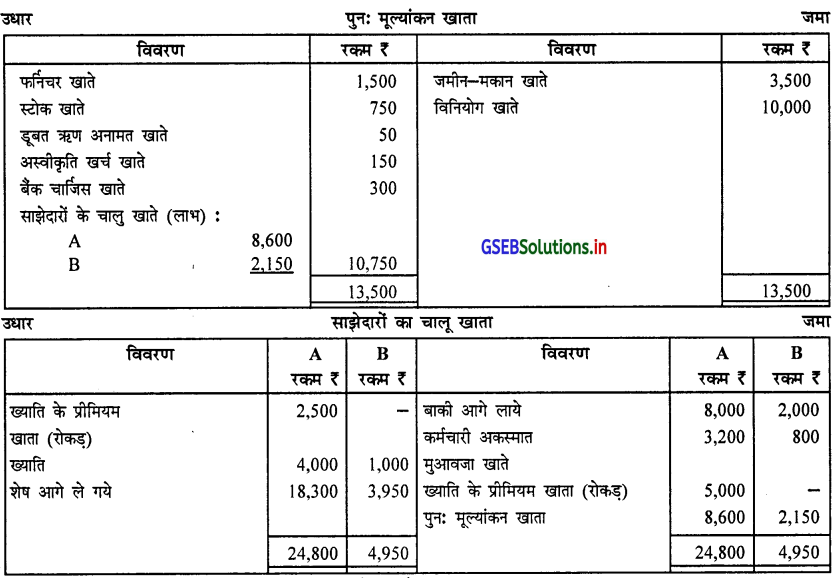

(8) A, B और C 3 : 2 : 4 के प्रमाण में लाभ-हानि बाँटने वाले साझेदार हैं। वह पूँजी खाता स्थिर पुँजी पद्धति से रखते हैं।

D को नये साझेदार के रूप में पेढी में प्रवेश दिया है । D पूँजी पेटे ₹ 70,000 और ख्याति पेटे ₹ 30,000 रोकड़ में लाता है। D के प्रवेश के समय पेढ़ी का आर्थिक चिठ्ठा ख्याति खाता ₹ 45,000 से दर्शाता था । D के प्रवेश के समय पेढ़ी की ख्याति का मूल्यांकन ₹ 1,80,000 किया गया । A, B, C और D के नये लाभ-हानि का प्रमाण 1 : 1 : 1 : 1 तय किया गया ।

उत्तर :

![]()

(9) A और B 3 : 2 के प्रमाण में लाभ-हानि बाँटने वाले साझेदार हैं । C को \(\frac {1}{5}\) भाग से पेढ़ी में नये साझेदार के रुप में प्रवेश दिया गया है । C पूँजी पेटे ₹ 30,000 रोकड़ में लाता है परन्तु उसके भाग की ख्याति के ₹ 10,000 रोकड़ में नहीं लाता है।

उत्तर :

स्पष्टता :

जब नया प्रमाण या त्याग का अनुपात न दिया गया हो तब त्याग का प्रमाण =पुराना हो रहेगा ।

∴ A और B का पुराना प्रमाण 3 : 2 ∴ A और B का त्याग म प्रमाण = 3 : 2

(10) P और Q समान हिस्से के लाभ-हानि बाँटने वाले साझेदार हैं । वह पूँजी खाता स्थिर पूँजी पद्धति से रखते हैं । वह R को नये साझेदार

के रूप में प्रवेश देते है । R के प्रवेश के समय P और Q का आर्थिक चिठ्ठा ₹ 70,000 की ख्याति दर्शाता था । R पूंजी के रूप में ₹ 40,000 रोकड़ में लाता है । पेढ़ी की ख्याति का मूल्यांकन ₹ 1,60,000 किया गया । नये लाभ-हानि का प्रमाण 5 : 2 : 1 तय किया गया।

उत्तर :

(11) G और E की पूँजी क्रमशः ₹ 80,000 और ₹ 60,000 है । उन्होने B को \(\frac {1}{4}\) भाग से नये साझेदार के रूप में शामिल किया हैं। B पूँजी के रूप में 50,000 लाता है । ख्याति की गणना कर आवश्यक रोजनामचा लिखिए ।

उत्तर :

ख्याति की गणना :

\(\frac {1}{4}\) भाग पर = 50,000 पूँजी ∴ 1 भाग = 50,000 × \(\frac {4}{1}\) = ₹ 2,00,000 तीनों साझेदारों का वास्तविक पूँजी या ख्याति सिवाय का पेढ़ी का शुद्ध मूल्य (₹ 80,000 + ₹ 60,000 + ₹ 50,000) ₹ 1,90,000 है। पे

ढ़ी को ख्याति = B की पूंजी के आधार पर पेढी का शुद्ध मूल्य – ख्याति सिवाय नयी पेढी का शुद्ध मूल्य

= ₹ 2,00,000 – ₹ 1,90,000 = ₹ 10,000

B के भाग की ख्याति = 10,000 × \(\frac {1}{4}\) = ₹ 2,500

B के भाग की ख्याति ₹ 2,500 G और E के बीच उनके त्याग के प्रमाण में अर्थात् (1 : 1) में बाँटा जायेगा ।

(* जब नया प्रमाण या त्याग का अनुपात न दिया गया गो तब त्याग का प्रमाण = पुराना प्रमाण ही रहेगा । पुराना प्रमाण न दिया गया होने से समान हिस्से में बाटा जायेगा ।)

![]()

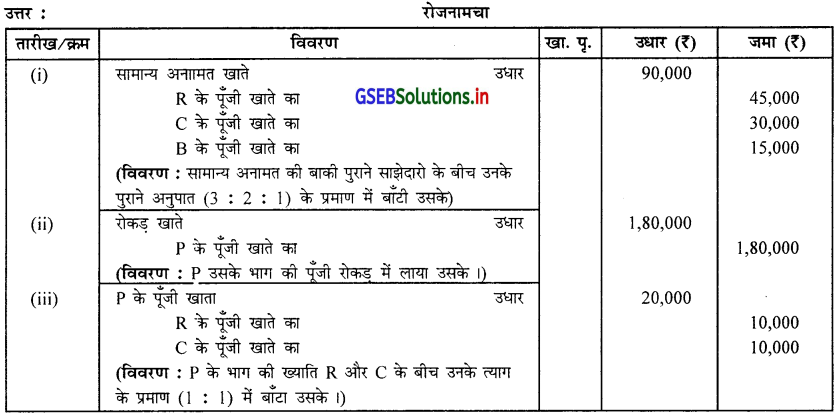

(12) R, C और B 3 : 2 : 1 के प्रमण में लाभ-हानि बाँटने वाले साझेदार हैं। उनकी पूँजी ता. 1-4-2016 के रोज क्रमशः ₹ 1,00,000,

₹ 60,000 और ₹ 50,000 है। इस तारीख को पेढ़ी की बही में सामान्य अनामत की बाकी ₹ 90,000 थी। उन्होंने P को नये साझेदार के रूप में पेढी में प्रवेश दिया है। P पूजी पेटे ₹ 1,80,000 लाता है। सभी साझेदारों का नये लाभ-हानि का प्रमाण 2 : 1 : 1 : 2 तय किया गया है । ख्याति की गणना कर आवश्यक रोजनामचा लिखो ।

उत्तर:

स्पष्टता :

पेढी की ख्याति की गणना :

P की पूंजी के आधार पर पेढी का शुद्ध मूल्य C नये लाभ-हानि के प्रमाण में P का भाग = \(\frac {2}{6}\)

\(\frac {2}{6}\) भाग पर = ₹ 1,80,000 .:. 1 भाग पर = ₹ 1,80,000 × \(\frac {6}{2}\) = 5,40,000

ख्याति के सिवाय नयी पेढी का शुद्ध मूल्य = पुराने साझेदारों की पूँजी + सामान्य अनामत + नये साझेदार की पूँजी

(पुराने साझेदारों की पूजी 1,00,000 + 60,000 + 50,000 = 2,10,000)

= ₹ 2.10,000 + ₹ 90,000 + ₹ 1,80,000 = ₹ 4,80,000

पेढ़ी की ख्याति = P की पूँजी के आधार पर पेढ़ी का शुद्ध मूल्य – ख्याति सिवाय नयी पेढ़ी का शुद्ध मूल्य

= ₹ 5,40,000 – ₹ 4,80,000 = ₹ 60,000

P के भाग की ख्याति = ₹ 60,000 × \(\frac {2}{6}\) = ₹ 20,000

त्याग के प्रमाण की गणना :

R, C और B का पुराना प्रमाण 3 : 2 : 1 R, C, B और P का नया प्रमाण 2 : 1 : 1 : 2

त्याग = पुराना प्रमाण – नया प्रमाण

R का त्याग = \(\frac{3}{6}-\frac{2}{6}\) = \(\frac{3-2}{6}=\frac{1}{6}\) C का त्याग = \(\frac{2}{6}-\frac{1}{6}\) = \(\frac{2-1}{6}=\frac{1}{6}\)

B का त्याग = \(\frac{1}{6}-\frac{!}{6}\) = \(\frac{1-1}{6}=\frac{0}{6}\) = 0

R और C का त्याग का अनुपात \(\frac{1}{6}: \frac{1}{6}\) अर्थात् 1 : 1

R को मिलने योग्य ख्याति = ₹ 20,000 × \(\frac{1}{2}\) R को मिलने योग्य ख्याति = ₹ 10,000

C को मिलने योग्य ख्याति = ₹ 20,000 × \(\frac{1}{2}\) C को मिलने योग्य ख्याति = ₹ 10,000

(13) X और Y 2 : 3 के प्रमाण में लाभ-हानि बाँटने वाले साझेदार है । Z को \(\frac{1}{5}\) भाग से नये साझेदार के रुप में प्रवेश दिया है । पेढी की ख्याति का मूल्यांकन ₹ 20,000 किया गया है। X और Y के आर्थिक चिट्ठे में ख्याति की बाकी ₹ 15,000 दर्शायी गयी है। Z पूजी के रुप में ₹ 50,000 और उसके भाग की ख्याति के 80% रकम रोकड में लाता है। पुराने साझेदारों के खाते जमा हुई ख्याति की 40% राशि पुराने साझेदार रोकड में ले जाते है। Z के प्रवेश के बाद नयी पेढी के प्रथम वर्ष का लाभ ₹ 60,000 था । आवश्यक रोजनामचा लिखो ।

उत्तर :

स्पष्टता :

(i) ख्याति की रोकड प्राप्त और न प्राप्त की गणना पेढी की कुल ख्याति = ₹ 20,000

Z का ख्याति में हिस्सा = ₹ 20,000 × \(\frac{1}{5}\) = ₹ 4,000

Z द्वारा 80% रोकड़ में लायी गयी ख्याति = ₹ 4,000 × 80% Z द्वारा 80%

रोकड़ में लायी गयी ख्याति = ₹ 3,200

रोकड़ में प्राप्त न होनेवाली ख्याति = Z को ख्याति – रोकड में लायी गयी = ₹ 4,000 – ₹ 3,200 = ₹ 800

(ii) लाभ-हानि का प्रमाण :

माना कि पेढी का कुल भाग = 1 है ।

Z का भाग = \(\frac{1}{5}\) .. शेष भाग = 1 – \(\frac{1}{5}=\frac{5-1}{5}=\frac{4}{5}\)

X और Y उनके भाग में बाकी रहनेवाले \(\frac{4}{5}\) भाग 2 : 3 के प्रमाण में बाटेंगे।

∴ X का नया भाग = \(\frac{2}{5} \times \frac{4}{5}=\frac{8}{25}\) Y का नया भाग = \(\frac{3}{5} \times \frac{4}{5}=\frac{12}{25}\)

Z का नया भा = \(\frac{1}{5} \times \frac{5}{5}=\frac{5}{25}\) नये लाभ-हानि का प्रमाण 8 : 12 : 5

(iii) त्याग का प्रमाण :

त्याग = पुराना भाग – नया भाग

X का त्याग = \(\frac{2}{5}-\frac{8}{25}\) = \(\frac{10-8}{25}=\frac{2}{25}\) Y का त्याग = \(\frac{3}{5}-\frac{12}{25}\) = \(\frac{15-12}{25}=\frac{3}{25}\)

त्याग का अनुपात \(\frac{2}{25}: \frac{3}{25}\) अर्थात् 2 : 3

![]()

प्रश्न 5.

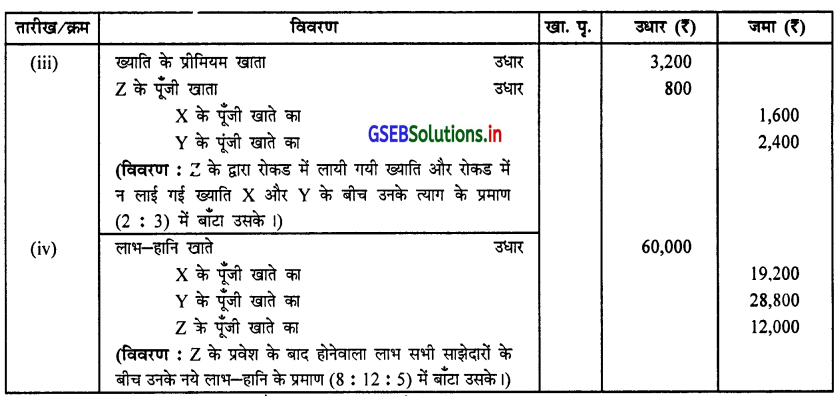

R और J2 : 3 के प्रमाण में लाभ-हानि बाँटनेवाले साझेदार हैं । उन्होंने \(\frac {1}{6}\) भाग से B को नये साझेदार के रुप में प्रवेश दिया है । B के प्रवेश के समय R और J की बही में निम्न अनुसार बाकीयाँ थी :

सामान्य अनामत ₹ 7,000 कर्मचारी मुआवजा अनामत ₹ 6,000 विनियोग कमीवृद्धि अनामत ₹ 1,900 लाभ-हानि खाता (उधार बाकी) ₹ 1,600 आकस्मिक अनामत ₹ 5,100 डूबत ऋण अनामत ₹ 4,200 विज्ञापन प्रसारित खर्च ₹ 3,400

आवश्यक रोजनामचा लिखो ।

प्रश्न 6.

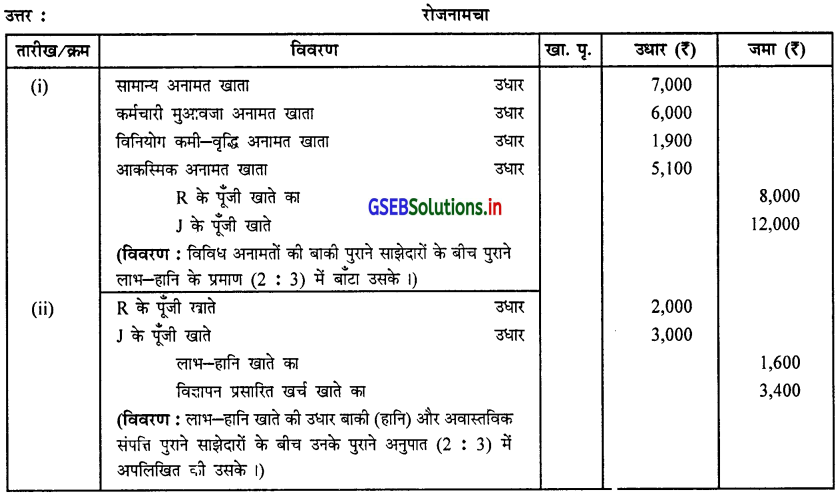

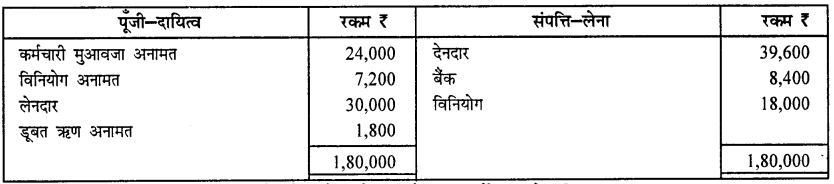

K और R 4 : 1 प्रमाण में लाभ-हानि बाँटनेवाले साझेदार हैं । उन्होंने P को \(\frac {1}{5}\) भाग देने की शर्त पर नये साझेदार के रुप में प्रवेश दिया । P के प्रवेश के समय K और R की बही में निम्न अनुसार बाकीयाँ थी :

विनियोग कमी वृद्धि अनामत ₹ 2,500 डूबत ऋण अनामत ₹ 3,000 देनदार ₹ 70,000 कर्मचारी मुआवजा अनामत ₹ 7,000 विनियोग ₹ 20,000

नीचे दिये गये संयोगो में आवश्यक रोजनामचा लिखो :

(1) अगर विनियोगकी बाजार किंमत नीचे दिये गये अनुसार हो, (i) ₹ 19,500 (ii) ₹ 22,000

(2) अगर कर्मचारी मुआवजा का दावा नीचे दिये गये अनुसार स्वीकार किया जाये तब, (i) ₹ 6,000 (ii) ₹ 8,500

(3) अगर देनदारों पर निम्न अनुसार डूबत ऋण अनामत आवश्यक हो तब, (i) ₹ 4,000 (ii) ₹ 2,500 (iii) ₹ 2,000

डूबत ऋण अपलिखित करने के बाद डूबत ऋण अनामत 10% आवश्यक हो ।

उत्तर :

(i) विनियोग कमी वृद्धि अनामत ₹ 2,500

(ii) अगर विनियोग की बाजार किंमत ₹ 22,000 हुई हो तब

(2)

(i) अगर कर्मचारी मुआवजा का दावा ₹ 6,000 स्वीकृत किया जाये तब –

(ii) अगर कर्मचारी मुआवजा का दावा ₹ 8,500 स्वीकार किया जाये तब,

(3)

(i) अगर देनदारों पर ₹ 4,000 डूबत ऋण अनामत आवश्यक हो तब,

(ii) अगर देनदारों पर ₹ 2,500 डूबत ऋण अनामत आवश्यक हो तब,

(iii) ₹2,000 डूबत ऋण के अपलिखित करने के बाद डूबत ऋण अनामत 10% आवश्यक हो तब

![]()

प्रश्न 7.

A और B समान हिस्से से लाभ-हानि बाँटने वाले साझेदार हैं । उन्होंने C को \(\frac {1}{4}\) भाग देने की शर्त से पेढी में प्रवेश दिया है । C के प्रवेश के समय A और B के आर्थिक चिठे में निम्नानुसार बाकी है :

पेटन्ट ₹ 30,000 ख्याति ₹ 20,000 जमीन-मकान ₹ 1,80,000 यंत्र ₹ 60,000 स्टोक ₹ 35,000 लेनदार ₹ 40,000

C के प्रवेश के समय तय किया गया कि –

(i) पेटन्ट संपूर्ण रुप से अपलिखित करना है।

(ii) जमीन मकान की किंमत में 20% वृद्धि करना है ।

(iii) यंत्रो की किंमत 60% तक गिननी है ।

(iv) स्टोक की किंमत, लागत की अपेक्षा ₹ 4,000 अधिक तय की गई है।

(v) लेनदारों में से ₹ 6,000 चुकाना नहीं पड़ेगा।

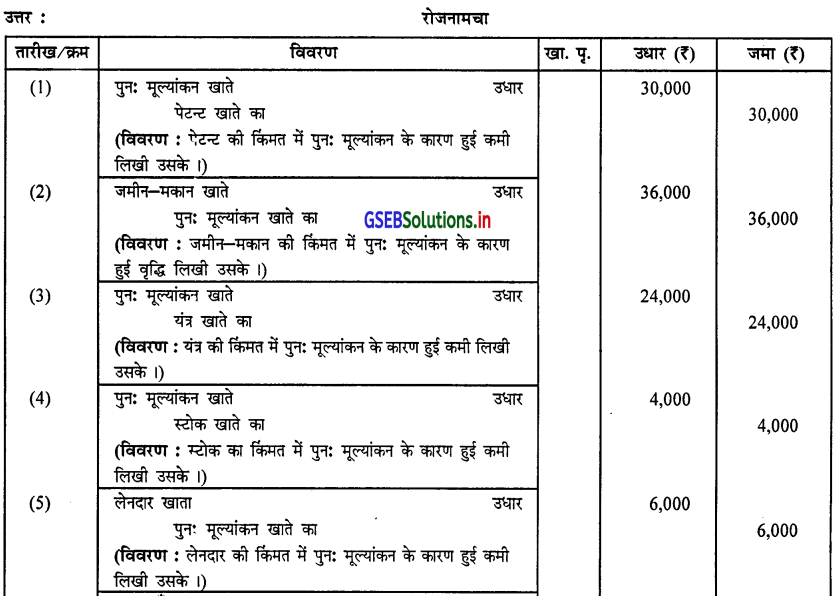

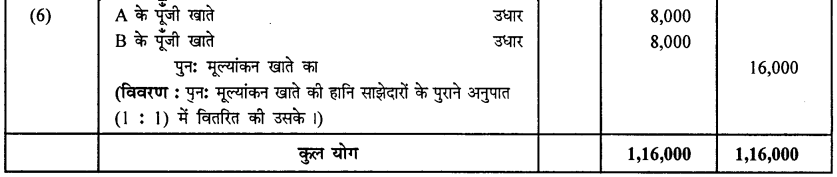

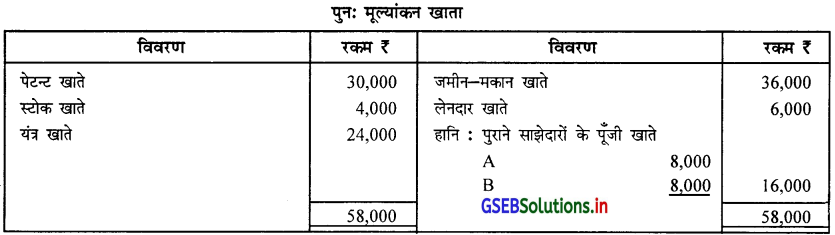

आवश्यक रोजनामचा लिखकर पुनः मूल्यांकन खाता तैयार करो ।

उत्तर :

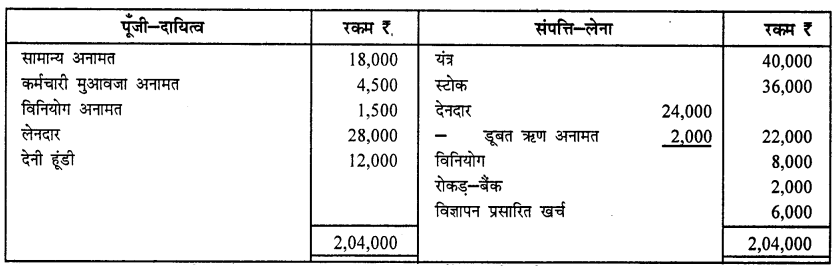

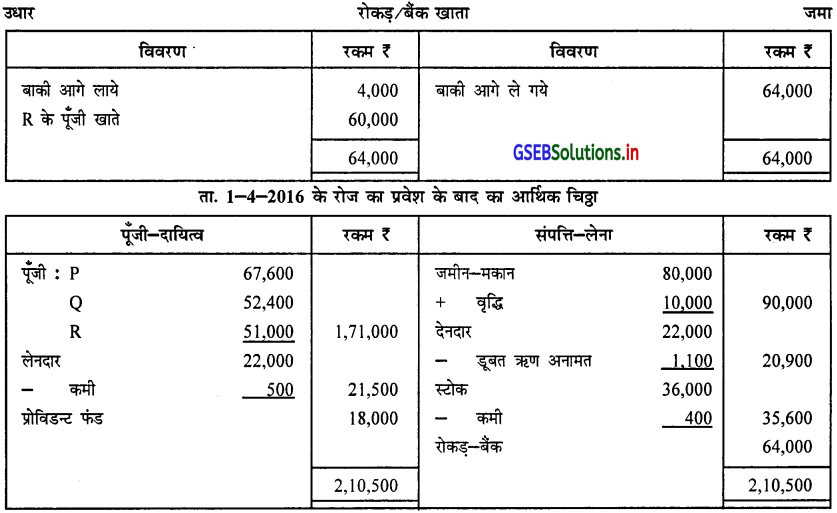

प्रश्न 8.

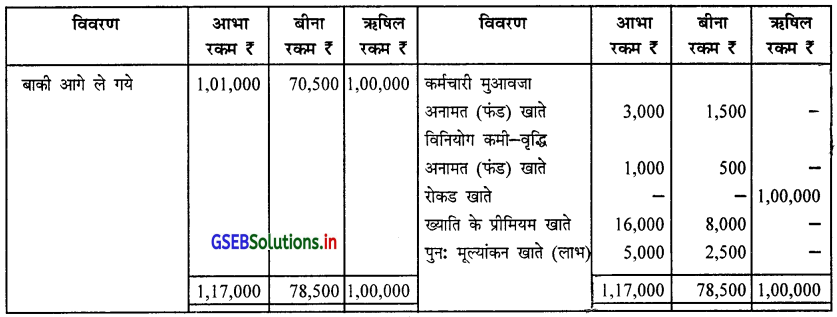

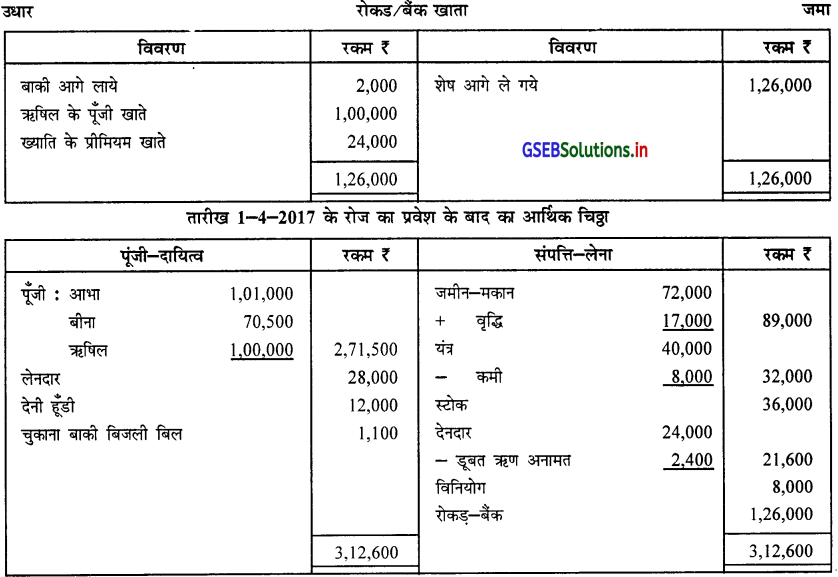

आभा और बीना 2 : 1 के प्रमाण में लाभ-हानि बाँटनेवाले एक पेढी के साझेदार है । ता. 31-3-2017 के रोज उनकी पेढी का आर्थिक चिठ्ठा नीचे दिये गये अनुसार है :

उन्होंने ता. 1-4-2017 से ऋषिल को नये साझेदार के रुप में निम्न शर्तों से शामिल किया ।

(1) ऋषिल ₹ 1,00,000 पूंजी के रूप में और ₹ 24,000 ख्याति पेटे रोकड़ लायेगी ।

(2) जमीन-मकान की किंमत ₹ 17,000 से बढानी है ।

(3) यंत्रो की किंमत ₹ 32,000 तक घटानी है ।

(4) देनदारों पर 10% डूबत ऋण अनामत रखनी है ।

(5) नहीं चुकाये बिजली बिल. के ₹ 1,100 का प्रावधान करना है।

(6) तीनों साझेदार के नये लाभ-हानि का प्रमाण 2 : 1 : 2 रखना है ।

आवश्यक रोजनामचा लिखकर पुनः मूल्यांकन खाता रोकड़-बैंक खाता और प्रवेश के बाद का आर्थिक चिठ्ठा तैयार कीजिए ।

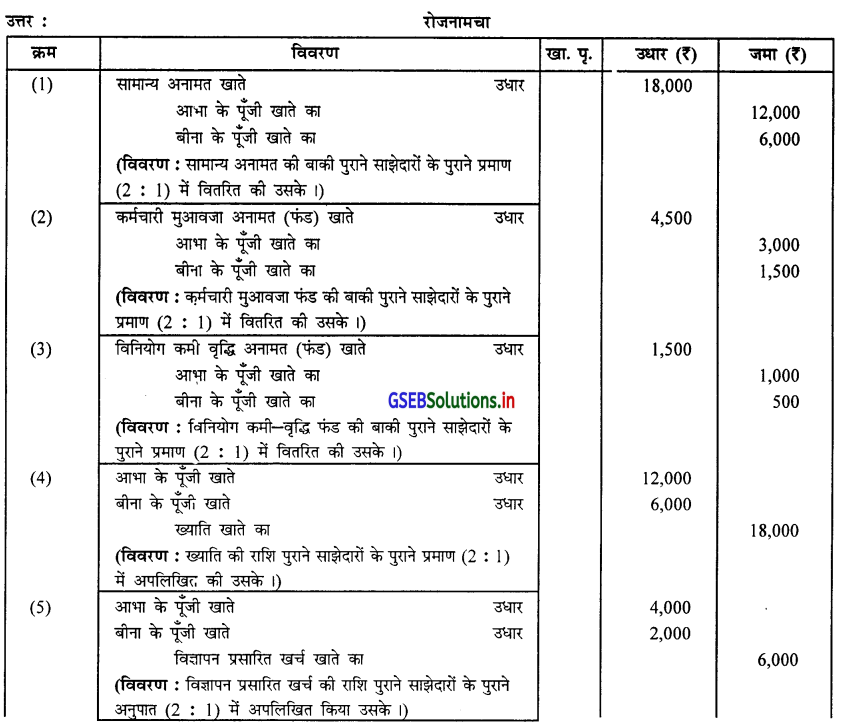

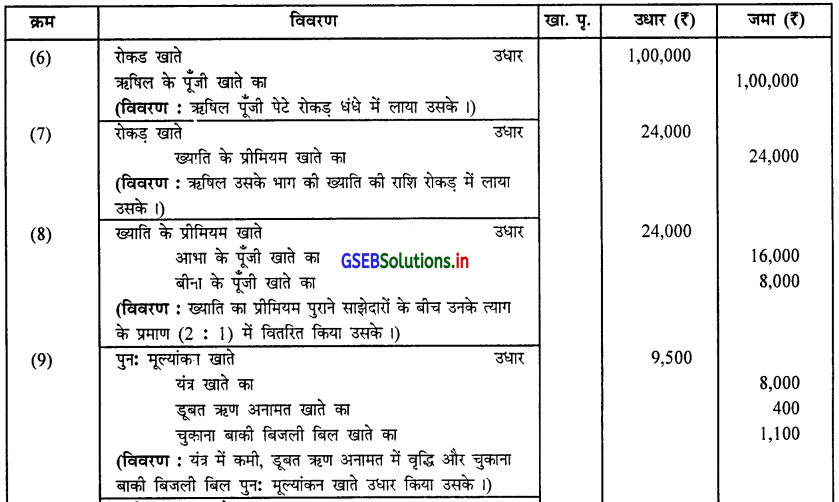

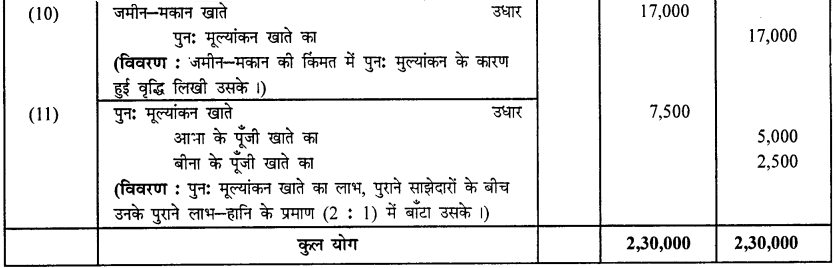

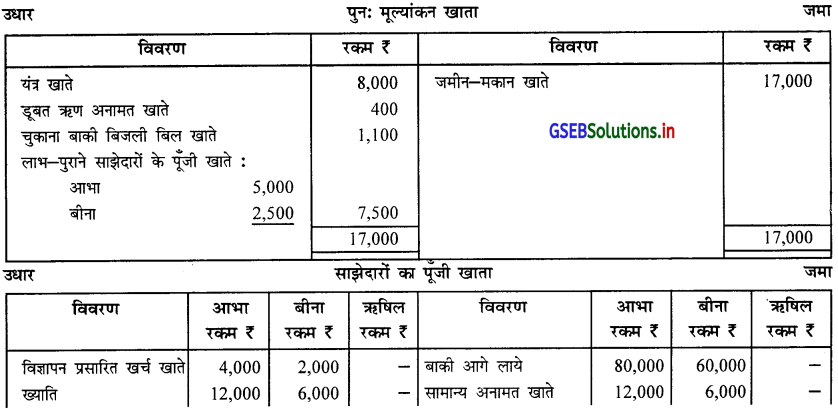

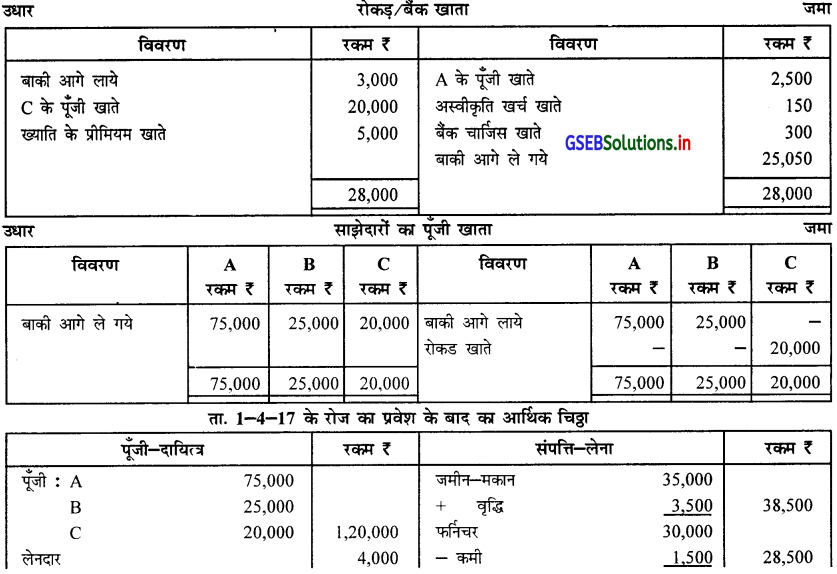

उत्तर :

स्पष्टता :

(1) त्याग का प्रमाण और ख्याति का वितरण :

आभा और बीना का पुराना प्रमाण = 2 : 1

आभा, बीना और ऋषिल का नया प्रमाण = 2 : 1 : 2

त्याग = पुराना भाग – नया भाग

आभा का त्याग = \(\frac{2}{3}-\frac{2}{5}\) = \(\frac{10-6}{15}=\frac{4}{15}\)

बीना का त्याग = \(\frac{1}{3}-\frac{1}{5}\) = \(\frac{5-3}{15}=\frac{2}{15}\)

त्याग का प्रमाण \(\frac{4}{15}: \frac{2}{15}\) अर्थात् 4 : 2 अर्थात् 2 : 1

![]()

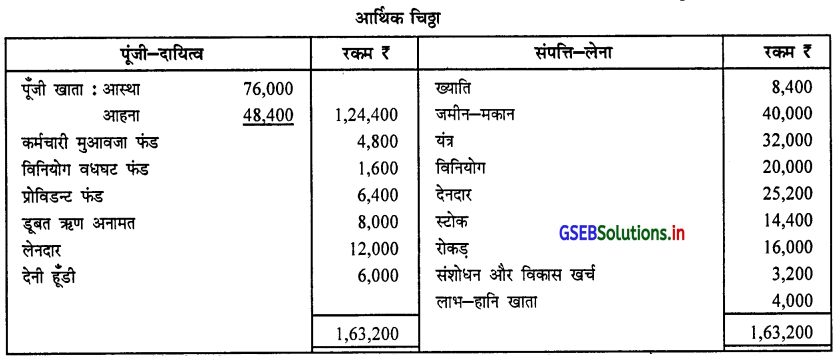

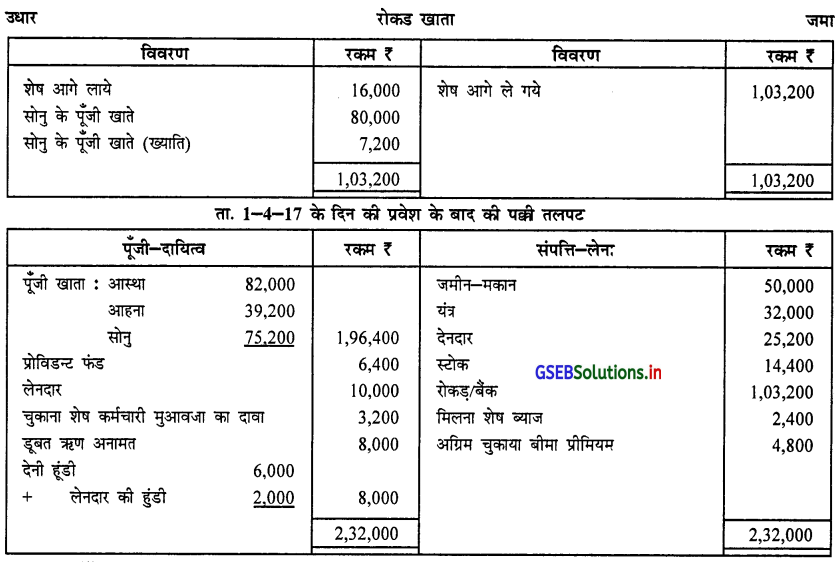

प्रश्न 9.

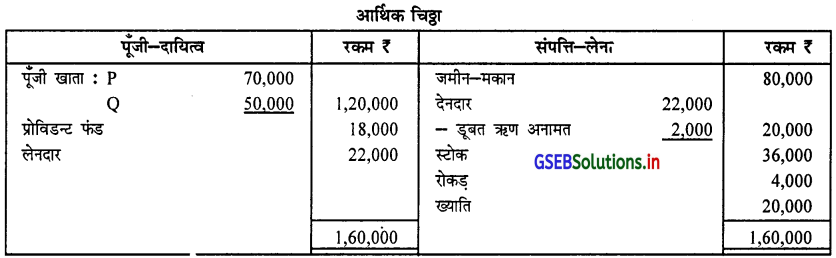

आस्था और आहना एक पेढी के साझेदार है। तारीख 31-3-2017 के रोज उनकी पेढी का आर्थिक चिठ्ठा निम्न है :

1-4-2017 से उन्होंने सोनु को नये साझेदार के रुप में प्रवेश दिया । प्रवेश की शर्ते निम्न अनुसार है :

(1) सोनु पूजी के रुप में ₹ 80,000 और उसके भाग की ख्याति में से ₹ 7.200 रोकड लायेगा ।

(2) नये लाभ-हानि का प्रमाण 4 : 3 : 3 तथा किया गया ।

(3) ख्याति का मूल्यांकन ₹ 40,000 किया गया ।

(4) कर्मचारी मुआवजा का दावा ₹ 3,200 स्वीकार किया ।

(5) विनियोग ₹ 19,200 में आहना ले जायेगी।

(6) विनियोग पर मिलना बाको ब्याज ₹ 2,400 लिखा नहीं गया है।

(7) लेनदारों ने लिखी देनी हंडी ₹ 2,000 स्वीकार की थी जो बही में नहीं लिखा ।

(8) जमीन मकान की बही किंमत उसकी बाजार किंमत की अपेक्षा 20% कम है ।

(9) चुकाये बीमा प्रीमियम में ₹ 4,800 अगले वर्ष का है।

आवश्यक खाता और प्रवेश के बाद का आर्थिक चिठ्ठा तैयार करो ।

उत्तर :

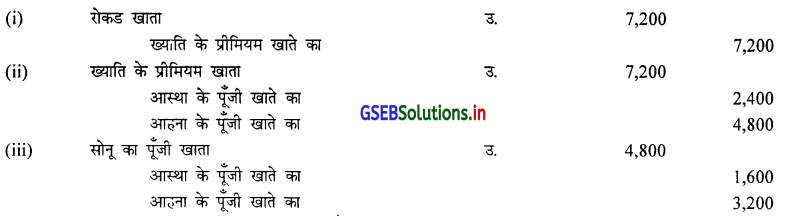

स्पष्टता :

(1) त्याग का प्रमाण :

आस्था और आहना का पुराना प्रमाण 1 : 1 आस्था, आहना और सोनु का नया प्रमाण 4 : 3 : 3

त्याग = पुराना भाग – नया भाग

आस्था का त्याग = \(\frac{1}{2}-\frac{4}{10}\) = \(\frac{5-4}{10}=\frac{1}{10}\)

आस्था का त्याग = \(\frac{1}{2}-\frac{3}{10}\) = \(\frac{5-3}{10}=\frac{2}{10}\)

त्याग का प्रमाण = \(\frac{1}{10}: \frac{2}{10}\) अर्थात् 1 : 2

(2) ख्याति का लेखा :

प्रश्न 10.

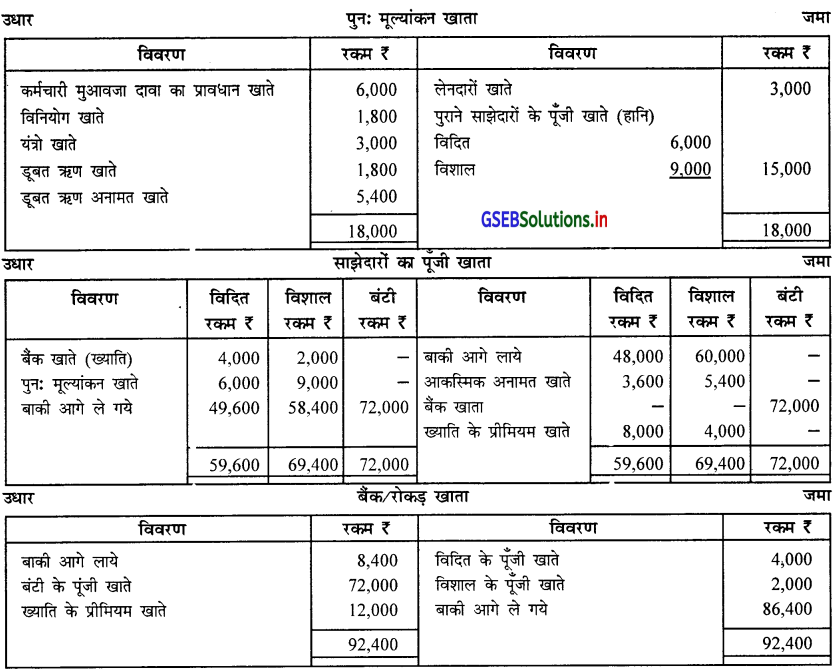

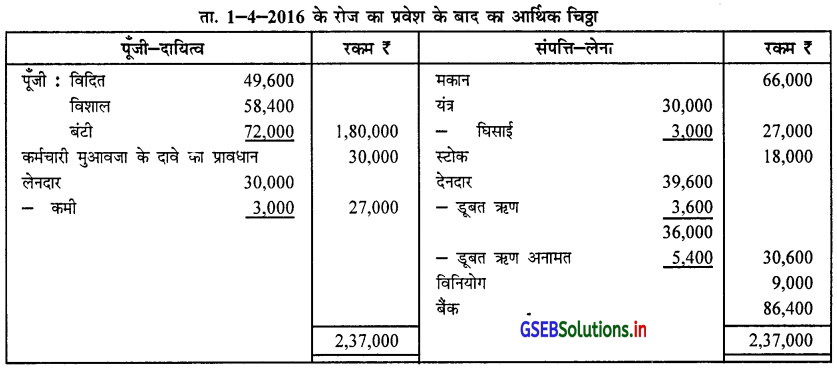

विदित और विशाल 2 : 3 के प्रमाण में लाभ-हानि बाँटनेवाले साझेदार है । ता. 31-3-2016 के रोज उनकी पेढी का आर्थिक चिठ्ठा निम्न है :

तारीख 1-4-2016 के रोज उन्होंने बंटी को नये साझेदार के रूप में निम्न शर्तों पर प्रवेश दिया :

(1) विदित उसके भाग में से \(\frac {1}{4}\) भाग और विशाल उसके भाग में से \(\frac {1}{8}\) भाग बंटी के हक में त्याग करेगा।

(2) बंटी पूँजी के रुप में ₹ 72,000 और उसके भाग की ख्याति रोकड़ में लायेगा ।

(3) पेढी की ख्याति का मूल्यांकन ₹ 32,000 किया गया ।

(4) विदित और विशाल उनको प्राप्त ख्याति में से 50% ख्याति रोकड़ में ले जायेगा ।

(5) यंत्रो पर 10% घिसाई गिनो ।

(6) देनदारों में से ₹ 3,600 डूबत ऋण के रुप में अपलिखित करना है और 15% डूबत ऋण अनामत का प्रावधान करना है ।

(7) विनियोग की बाजार किंमत ₹ 9,000 है, जो बही में लानी है।

(8) कर्मचारी मुआवजा पेटे ₹ 30,000 का दावा स्वीकार किया है ।

(9) लेनदारों को 10% रकम अब चूकाना नहीं है। आवश्यक खाता तैयार करके नरी पेढी का आर्थिक चिठ्ठा तैयार किजिए ।

उत्तर :

स्पष्टता :

(1) त्याग का प्रमाण :

विदित और विशाल का पुराना प्रमाण = 2 : 3

विदित अपने भाग का \(\frac {1}{4}\) भाग त्याग करता है। ∴ विदित का त्याग = \(\frac {1}{4}\)

विशाल अपने भाग का \(\frac {1}{8}\) भाग त्याग करता है। ∴ विशाल का त्याग = \(\frac {1}{8}\)

विदित और विशाल का त्याग का प्रमाण = \(\frac{1}{4}: \frac{1}{8}\) = \(\frac{1}{4}\) × 8 : \(\frac{1}{8}\) × 8 = 2 : 1

दोनो पुराने साझेदारों को ख्याति 2 : 1 के अनुपात में बाँटी जायेगी ।

(2) बंटी का ख्याति में भाग = ₹ 32,000 × \(\) = ₹ 12,000

(3)

(1) कर्मचारी मुआवजा फंड ₹ 24,000 के सामने स्वीकृत दावा ₹ 30,000 होने से अतिरिक्त दावे की राशि ₹ 6,000 पुनः मूल्यांकन खाते उधार की है।

(2) विनियोग में कमी ₹ 9,000 है, जबकि विनियोग अनामत ₹ 7,200 है। इसलिये अतिरिक्त हानि ₹ 1,800 पुनः मूल्यांकन खाते उधार किया है ।

![]()

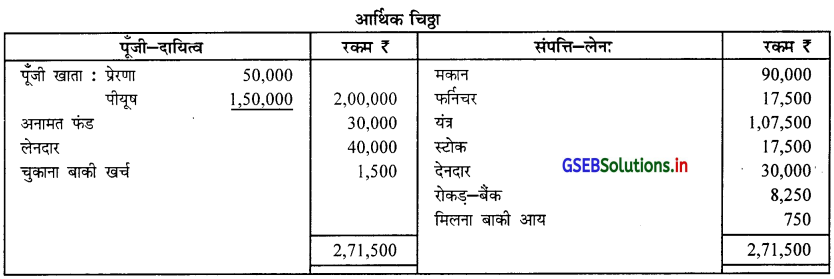

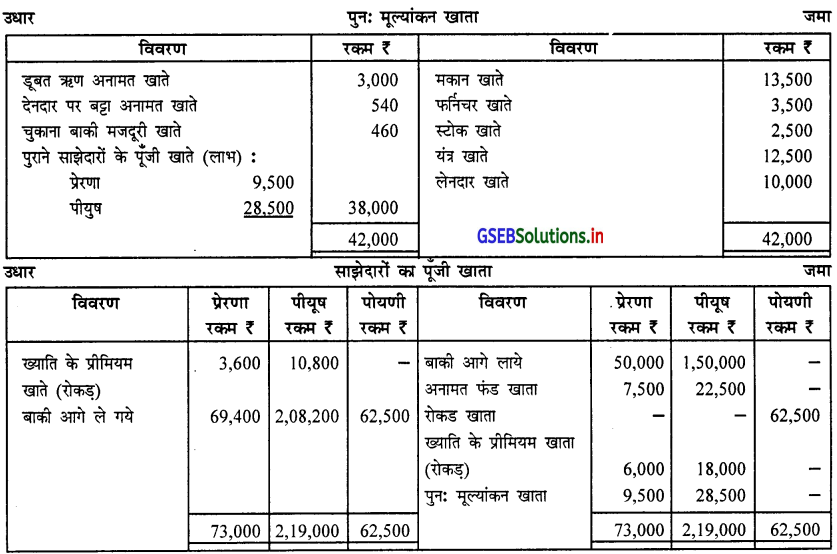

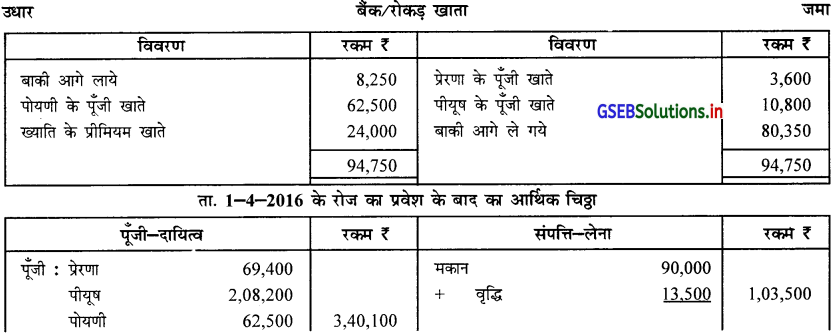

प्रश्न 11.

प्रेरणा और पीयूष पूँजी के प्रमाण में लाभ-हानि बाँटनेवाले साझेदार है। उनकी पेढी का ता. 31-3-2016 के रोज का आर्थिक चिठ्ठा निम्न है:

तारीख 31-3-2016 के रोज पोयणी को लाभ में \(\frac {1}{5}\) भाग देने की शर्त से प्रवेश दिया ।

(1) पोयणी पूँजी पेटे ₹ 62,500 और उसके भाग की ख्याति पेटे ₹ 24,000 रोकड़ लायेगा । ख्याति की राशि में से 60% राशि पुराने

साझेदार तुरंत निकाल कर ले जायेंगे ।

(2) स्टोक और यंत्र की बाजार किंमत क्रमशः ₹ 20,000 और ₹ 1,20,000 है ।

(3) देनदारों पर 10% डूबत ऋण अनामत और 2% बट्टा अनामत का प्रावधान करना है।

(4) लेनदारों को ₹ 30,000 चुकाना पड़ेगा ।

(5) मकान की किंमत में 15% और फर्निचर की किंमत में 20% की वृद्धि करनी है ।

(6) ₹ 460 मजदूरी के चुकाने बाकी है, जो बही में नहीं लिखे गये है। उपरोक्त जानकारी पर से आवश्यक खाता तैयार करके नया आर्थिक चिठ्ठा तैयार किजिए ।

उत्तर :

प्रश्न 12.

P और Q 3 : 2 के प्रमाण में लाभ-हानि बाँटने वाले साझेदार हैं । ता. 31-3-2016 के रोज का उनकी पेढी का आर्थिक चिठ्ठा नीचे दिया गया है:

ऊपर दी गई तारीख को उन्होंने R को निम्न शर्तों पर नये साझेदार के रुप में प्रवेश दिया :

(1) R पूँजी पेटे ₹ 60,000 रोकड़ लायेगा ।

(2) पेढी की ख्याति की किंमत ₹ 30,000 तय हुई है।

(3) R उसके भाग की ख्याति की राशि रोकड़ में नहीं लायेगा।

(4) जमीन-मकान की किंमत ₹ 90,000 गिननी है।

(5) देनदारों पर डूबत ऋण अनामत 5% रखनी है ।

(6) स्टोक की किंमत में ₹ 400 की कमी करनी है।

(7) लेनदारों को ₹ 500 चुकाना नहीं है ।

(8) सभी साझेदारों का नये लाभ-हानि का प्रमाण 5: 2 : 3 तय किया है।

ऊपर दी गई जानकारी पर से पेढी की बही में आवश्यक खाता तय करके प्रवेश के बाद का आर्थिक चिठ्ठा तैयार करो और ख्याति संबंधी आवश्यक रोजनामचा लिखो ।

उत्तर:

स्पष्टता :

त्याग का प्रमाण :

P और Q का पुराना प्रमाण 3 : 2

P, Q और R का नया प्रमाण 5 : 2 : 3

त्याग = पुराना अनुपात – नया अनुपात

P का त्याग = \(\frac{3}{5}-\frac{5}{10}\) = \(\frac{6-5}{10}=\frac{1}{10}\) Q का त्याग = \(\frac{2}{5}-\frac{2}{10}\) = \(\frac{4-2}{10}=\frac{2}{10}\)

त्याग का प्रमाण \(\frac{1}{10}: \frac{2}{10}\) अर्थात् 1 : 2

ख्याति की गणना :

R का ख्याति में हिस्सा = ₹ 30,000 × \(\frac{3}{10}\) = ₹ 9,000

R उसके भाग की राशि रोकड़ में नहीं लाता है । जो P और Q के बीच उनके त्याग के प्रमाण 1 : 2 में लिखी जायेगी ।

P = ₹ 9,000 × \(\frac{1}{3}\) = ₹ 3,000

Q = ₹ 9,000 × \(\frac{1}{3}\) = ₹ 6,000

ख्याति संबंधी प्रविष्टी :

![]()

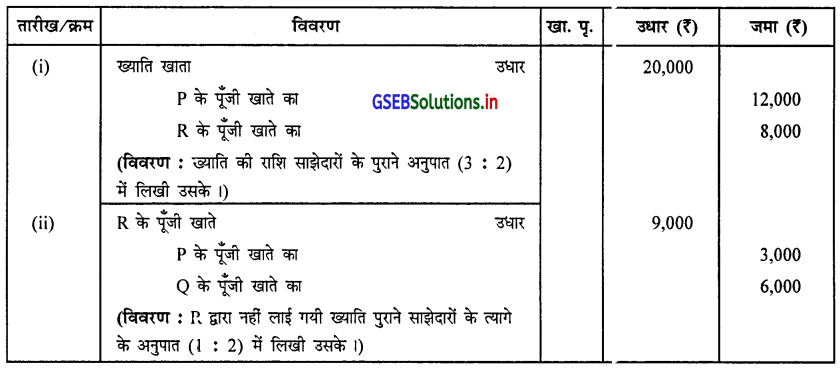

प्रश्न 13.

A और B एक साझेदारी पेढी के 4 : 1 के प्रमाण के लाभ-हानि बाँटने वाले साझेदार है । ता. 31-3-2017 के रोज उनकी पेढी का आर्थिक चिठ्ठा नीचे दिया गया है :

ऊपर की तारीख को C को नये साझेदार के रुप में नीचे दी गई शर्तो पर प्रवेश दिया । नये लाभ-हानि का प्रमाण 3 : 1 : 1 रखना तय किया है।

(1) C उसके लाभ का \(\frac {1}{5}\) भाग पेटे ₹ 20,000 रोकड़ पूँजी के रुप में और ₹ 5,000 ख्याति के रुप में लायेगा । ख्याति की रकम में से आधी रकम पुराने साझेदार तुरंत निकालकर ले जायेगे ।

(2) जमीन मकान की किंमत में 10% वृद्धि करनी है । जबकी फर्निचर और स्टोक की किंमत में 5% कमी करनी है ।

(3) विनियोग की बाजार किंमत ₹ 35,000 है, जो बही में लानी है।

(4) देनदार पर 10% डूबत ऋण अनामत का प्रावधान करना है ।

(5) अकस्मात मुआवजा संबंधी ₹ 1,000 का दावा मंजूर किया है ।

(6) लेनी हूंडी के अस्वीकृति खर्च के ₹ 150 और बैंक चार्जिस के ₹ 300 चुकाये है जिसका लेखा करना बाकी है ।

आवश्यक खाते तैयार करके प्रवेश के बाद का आर्थिक चिठ्ठा तैयार किजिए ।

उत्तर :

स्पष्टता :

त्याग का अनुपात : A और B का पुराना अनुपात 4 : 1

A, B और C का नया अनुपात 3 : 1 : 1

त्याग = पुराना अनुपात – नया अनुपात

A का त्याग = \(\frac{4}{5}-\frac{3}{5}=\frac{4-3}{5}=\frac{1}{5}\)

B का त्याग = \(\frac{1}{5}-\frac{1}{5}\) = \(\frac{1-1}{5}=\frac{0}{5}\) = 0 (शून्य)

संपूर्ण त्याग A ने किया होने से ख्याति की संपूर्ण राशि A को प्राप्त होगी।

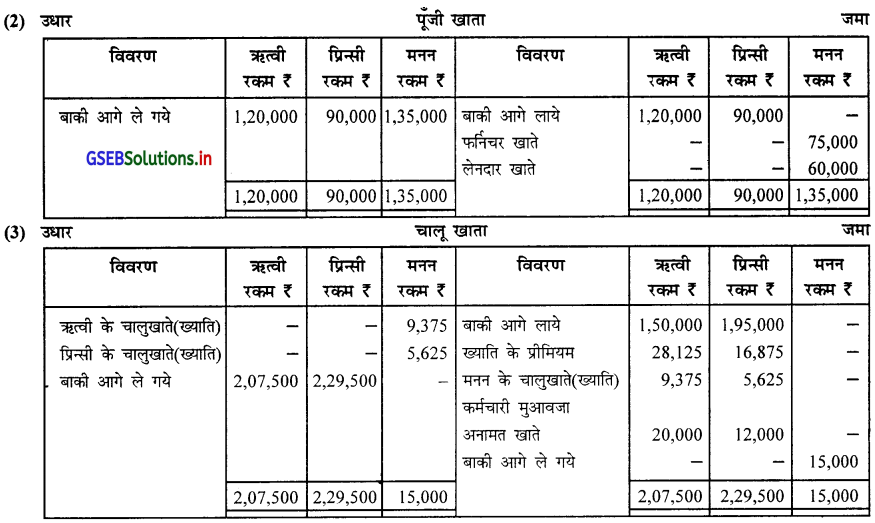

प्रश्न 14.

ऋत्वी और प्रिन्सी 5 : 3 के प्रमाण में लाभ-हानि बाँटने वाले साझेदार है । ता. 31-3-2017 के रोज का पेढी का आर्थिक चिठ्ठा नीचे दिया गया है:

ता. 1-4-2017 के रोज से मनन को साझेदार के रूप में प्रवेश दिया । प्रवेश की शर्ते नीचे दी गई है :

(1) मनन उसका निजी फर्निचर ₹ 75,000 पूँजी के रुप में पेढी में लाया ।

(2) लेनदार में से ₹ 60,000 मनन को चुकाना है, जो उसके पूँजी खाते ले जाना है ।

(3) मनन को भविष्य के लाभ में \(\frac {1}{5}\) भाग मिलेगा।

(4) मनन ख्याति के रुप में ₹ 45,000 रोकड़ में लायेगा ।

(5) पेढी की ख्याति का मूल्यांकन ₹ 3,00,000 किया गया ।

(6) उधार खरीदी के ₹ 15,000 लेनदार खाते और खरीद खाते लिखना बाकी है । इस माल का समावेश अंतिम स्टोक में हुआ है ।

(7) ₹ 45,000 के स्टोक की बाजार किंमत ₹ 36,000 है।

(8) कर्मचारी मुआवजा अनामत पेटे जिम्मेदारी ₹ 28,000 है।

(9) विनियोग पर मिलना बाको ब्याज ₹ 24,000 लिखना बाकी है।

प्रवेश के बाद का आर्थिक चिठ्ठा तैयार करो ।

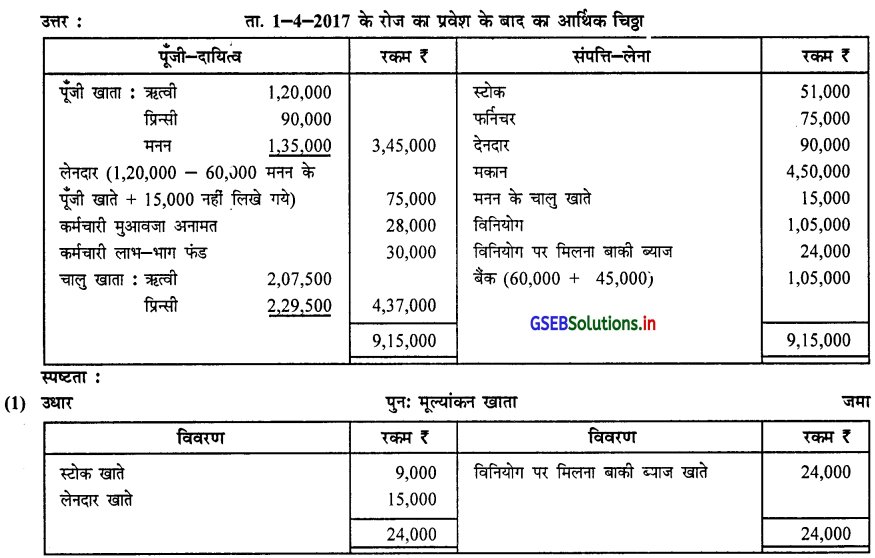

उत्तर :

![]()

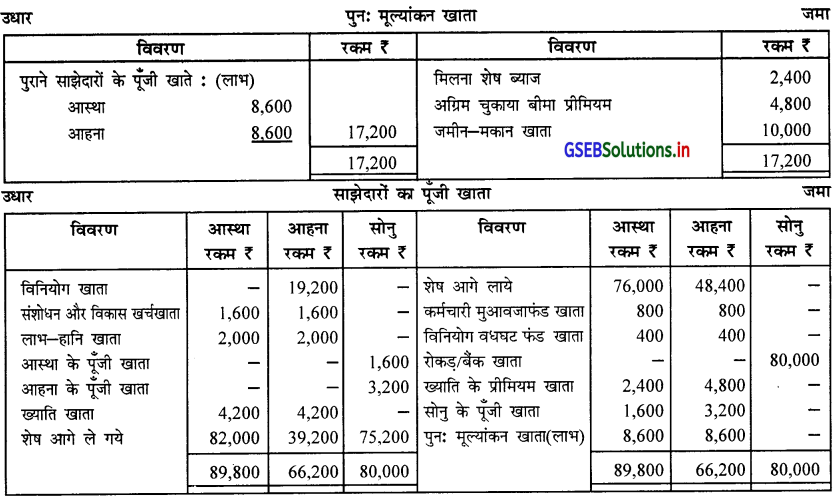

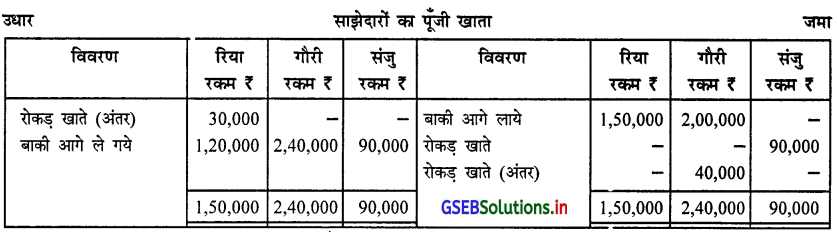

प्रश्न 15.

रिया और गौरी 1 : 2 के प्रमाण में लाभ-हानि बाँटनेवाले साझेदार हैं । ता. 1-4-2017 के रोज उन्होंने संजु को \(\frac {1}{5}\) भाग से नये साझेदार के रुप में प्रवेश दिया । संजू पूँजी के रूप में ₹ 90,000 रोकड़ लाता है । अनामत, पुनः मूल्यांकन खाते का लाभ और ख्याति का समायोजन लिखने के बाद रिया और गौरी की पूँजी क्रमशः ₹ 1,50,000 और ₹ 2,00,000 थी । साझेदारों ने तय किया

की नयी पेढी की कुल पूँजी ₹ 4,50,000 नये लाभ-हानि के प्रमाण में रखनी है । साझेदार आवश्यक रोकड़ लायेगे या ले जायेगें। साझेदारों का पूजी खाता तैयार करो ।

उत्तर :

₹ 30,000 रोकड़ धंधे में से ले जायेगी तथा गौरी ₹ 40,000 रोकड़ धंधे में लायेगी ।

स्पष्टता :

नये लाभ-हानि के अनुपात की गणना :

माना कि पेढी का कुल भाग 1 है।

नये साझेदार संजु का भाग = \(\frac {1}{5}\)

शेष भाग = 1 – \(\frac{1}{5}=\frac{4}{5}\)

रिया और गौरी का पुराना अनुपात 1 : 2

नया प्रमाण = पुराना प्रमाण x शेष भाग

रिया का नया प्रमाण = \(\frac{1}{3} \times \frac{4}{5}=\frac{4}{15}\) गौरी का नया प्रमाण = \(\frac{2}{3} \times \frac{4}{5}=\frac{8}{15}\)

संजू का नया प्रमाण = \(\frac{1}{5} \times \frac{3}{5}=\frac{3}{15}\) नये लाभ-हानि का अनुपात \(\frac{4}{15}: \frac{8}{15}: \frac{3}{15}\) = 4 : 8 : 3

प्रश्न 16.

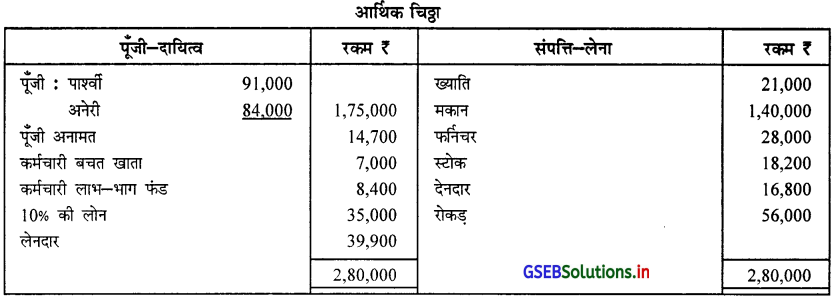

पावी और अनेरी 2 : 1 के प्रमाण में लाभ-हानि बाँटने वाले एक पेढी के साझेदार है । ता. 31-3-2016 के रोज उनकी पेढी का आर्थिक चिठ्ठा नीचे दिया गया है :

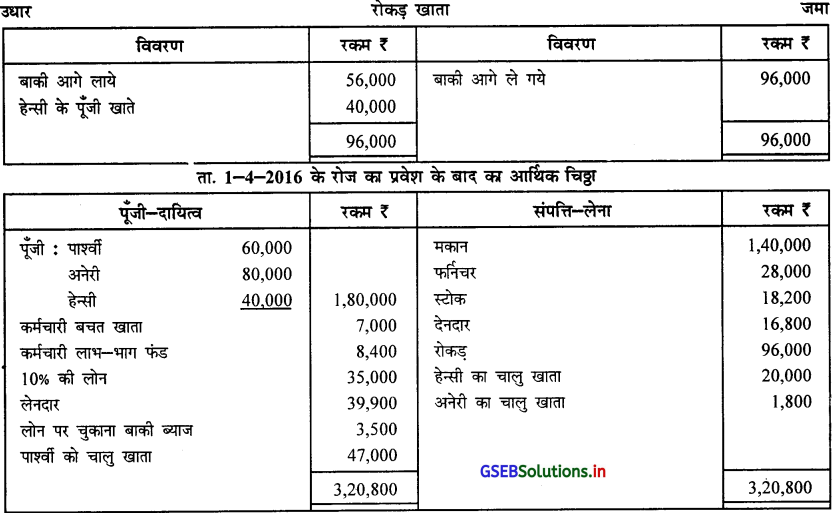

1-4-2016 के रोज उन्होंने हेन्सी को नये साझेदार के रुप में निम्न शर्तो पर प्रवेश दिया :

(1) नये लाभ-हानि का प्रमाण 3 : 4 : 2 रखना है।

(2) हेन्सी पूंजी के रूप में ₹ 40,000 रोकड़ में लायेगा ।

(3) लोन पर एक वर्ष का ब्याज चुकाना बाकी है।

(4) पार्वी के निजी खर्च को चुकाये हुए ₹ 5,600 लाभ-हानि खाते उधार किया है।

(5) पुनर्गठन खर्च के ₹ 8,400 अनेरी ने चूकाये ।

(6) ख्याति का मूल्यांकन ₹ 90,000 किया गया ।

(7) हेन्सी के पूँजी को आधार मानकर पार्वी और अनेरी की पूँजी नयी पेढी में नये लाभ-हानि के प्रमाण में रखनी और आवश्यक समायोजन साझेदारों के चालु खाते में करना है ।

आवश्यक खाता और आर्थिक चिठ्ठा तैयार करो ।

उत्तर :

स्पष्टता :

(1) त्याग का प्रमाण :

पार्वी और अनेरी का पुराना प्रमाण 2 : 1 पावी, अनेरी और हेन्सी का नया प्रमाण 3 : 4 : 2

त्याग = पुराना अनुपात – नया अनुपात

पार्यो का त्याग = \(\frac{2}{3}-\frac{3}{9}\) = \(\frac{6-3}{9}=\frac{3}{9}\) अनेरी का त्याग = \(\frac{1}{3}-\frac{4}{9}=\frac{3-4}{9}\) = –\(\frac{1}{9}\)(लाभ)

(2) ख्याति की प्रविष्टी :

अनेरी को लाभ होने से अनेरी भी पार्वी को ख्याति देगी।

अनेरी द्वारा दिया जानेवाला ख्याति = 90,000 × \(\frac{1}{9}\) = ₹ 10,000

हेन्सी को दी जानेवाली ख्याति = 90,000 × \(\frac{2}{9}\) = ₹ 20,000

पार्वी को मिलने योग्य ख्याति = 90,000 × \(\frac{3}{9}\) = ₹ 30,000

हेन्सी रोकड़ मे ख्याति की राशि नहीं लाती ।

रोजनामचा :

सूचना : हेन्सी की पूँजी को आधार मानकर, सभी साझेदारों की पूँजी नये लाभ-हानि के प्रमाण में रखनी होने से हेन्सी की पूंजी चालु खाते उधार की है।

(3) साझेदारों की पूँजी लाभ-हानि के प्रमाण में :

हेन्सी की \(\frac{2}{9}\) भाग पर पूँजी = ₹ 40,000 पेढी की कुल पूँजी = ₹ 40,000 \(\frac{9}{2}\) = ₹ 1,80,000

पावी की नयी पेढी में पूँजी = ₹ 1,80,000 × \(\frac{3}{9}\) = ₹ 60,000

अनेरी की नयी पेढी में पूँजी = ₹ 1,80,000 × \(\frac{4}{9}\) = ₹ 80,000

![]()

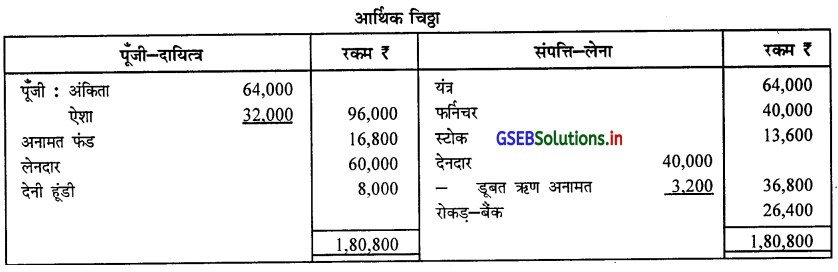

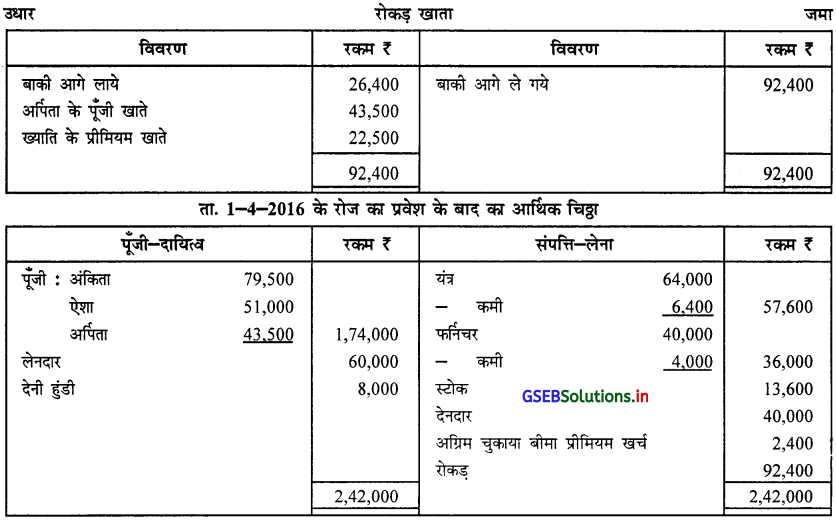

प्रश्न 17.

अंकिता और ऐशा 2 : 1 के प्रमाण में लाभ-हानि बाँटनेवाले साझेदार है । ता. 31-3-2016 के रोज उनकी पेढी का आर्थिक चिठ्ठा नीचे दिया गया है :

अर्पिता को ता. 1-4-2016 से नये साझेदार के रुप में प्रवेश दिया । प्रवेश की शर्ते नीचे दी गई है :

(1) अंकिता उसके भाग में से 1 भाग और ऐशा उसके भाग में से 1 भाग अर्पिता को देगी।

(2) अर्पिता उसके भाग की प्रमाणसर (आनुपातिक) पूँजी लायेगी ।

(3) अर्पिता उसके भाग की ख्याति रोकड़ में लायेगी । पेढी की ख्याति का मूल्यांकन ₹ 90,000 किया गया ।

(4) स्थिर संपत्ति 10% घिसाई के पात्र है।

(5) सभी देनदार समृद्ध है ।

(6) बीमा-प्रीमियम के चुकाये गये ₹ 12,000 में से ₹ 2,400 अगले वर्ष ले जाना है।

आवश्यक खाता और आर्थिक चिठ्ठा तैयार करो ।

उत्तर :

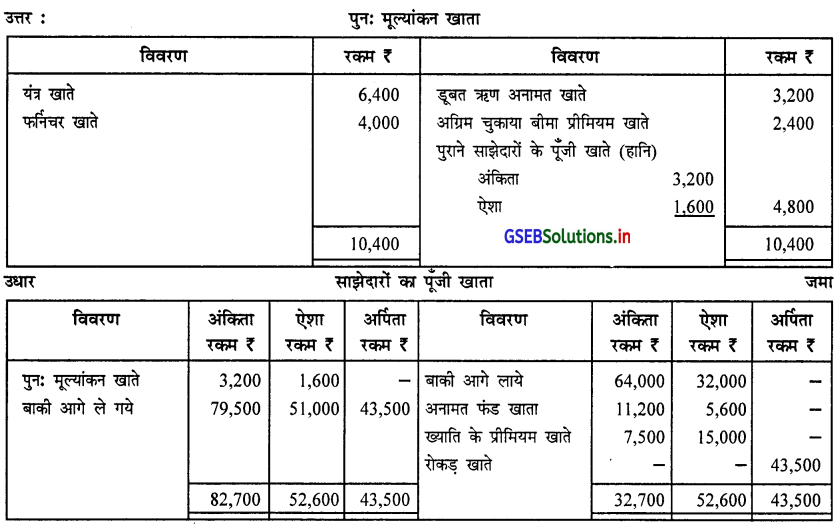

स्पष्टता :

(1) त्याग का प्रमाण :

अंकिता और ऐशा का पुराना अनुपात 2 : 1

अंकिता का त्याग = \(\frac {1}{12}\) ऐशा का त्याग = \(\frac {1}{6}\) = \(\frac {2}{12}\)

त्याग का अनुपात = 1 : 2

(2) ख्याति की गणना :

अर्पिता का भाग = अंकिता का त्याग + ऐशा का त्याग

= \(\frac{1}{12}+\frac{2}{12}\) = \(\frac{1+2}{12}=\frac{3}{12}=\frac{1}{4}\)

अर्पिता के द्वारा लाई गई ख्याति = \(\frac {1}{4}\) × ₹ 90,000 = ₹ 22,500

(3) अर्पिता की पूँजी :

नयी पेढी में अंकिता की पूँजी ₹ 79,500

नयी पेढी में ऐशा की पूँजी ₹ 51,000

अंकिता और ऐशा की कुल पूँजी ₹ 1,30,500

अर्पिता का लाभ में हिस्सा = \(\frac {1}{4}\)

अंकिता और ऐशा का संयुक्त भाग = 1 – \(\frac {1}{4}\) = \(\frac {3}{4}\)

अंकिता और ऐशा का संयुक्त भाग \(\frac {3}{4}\) = पूँजी र 1,30,500

अपिता का भाग = \(\frac {1}{4}\) (?) = ₹ 1,30,500 × \(\frac {1}{4}\) × \(\frac {4}{3}\) = ₹ 43,500

प्रश्न 18.

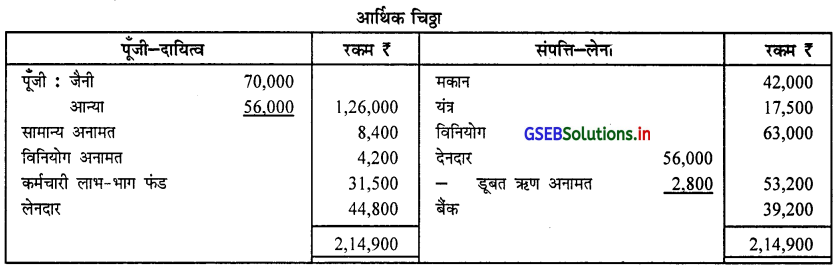

जैनी और आन्या 3 : 2 के प्रमाण में लाभ-हानि बाँटनेवाले साझेदार है । ता. 31-3-2016 के रोज उनकी पेढी का आर्थिक चिठ्ठा नीचे दिया गया है :

1-4-2016 के रोज उन्होंने प्रियंका को निम्न शर्तो से नये साझेदार के रुप में प्रवेश दिया ।

(1) प्रियंका ख्याति पेटे ₹ 14,000 रोकड़ में लायेगी ।

(2) जैनी और आन्या की नयी पेढी में कुल पूँजी के 20% जितनी पूँजी प्रियंका लायेगी ।

(3) नये लाभ-हानि का प्रमाण 2 : 2 : 1 रखना है।

(4) डूबत ऋण अनामत के प्रावधान की आवश्यकता नहीं है।

(5) यंत्रो की किंमत में 10% कमी करनी है ।

(6) मकान की बाजार किंमत ₹ 70,000 है ।

(7) विनियोग की बाजार किंमत ₹ 68,950 है ।

(8) जैनी और आन्या नयी पेढी में उन दोनों की कुल पूँजी उनके संबंधित नये लाभ-हानि के प्रमाण में रखेंगे । आवश्यक समायोजन बैंक द्वारा किया जायेगा।

आवश्यक खाता और आर्थिक चिठ्ठा तैयार किजिए ।

उत्तर :

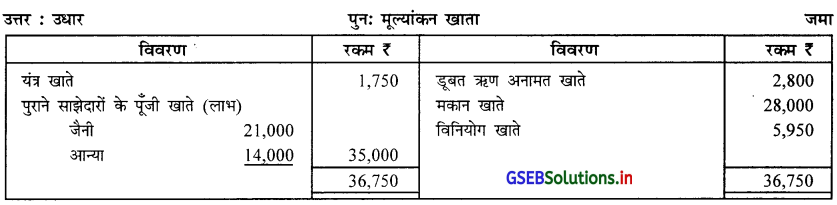

स्पष्टता :

(1) त्याग का प्रमाण :

जैनी और आन्या का पुराना प्रमाण = 3 : 2 जैनी आन्या और प्रियंका का नया प्रमाण = 2 : 2 : 1

त्याग = पुराना अनुपात – नया अनुपात

जैनी का त्याग = \(\frac{3}{5}-\frac{2}{5}=\frac{1}{5}\)

आन्या का त्याग = \(\frac{2}{5}-\frac{2}{5}=\frac{0}{5}\) = 0

सूचना : आन्या ने कोई त्याग नहीं किया है, संपूर्ण त्याग जैनी ने किया होने से ख्याति का प्रीमियम सिर्फ जैनी के खाते लिखा जायेगा।

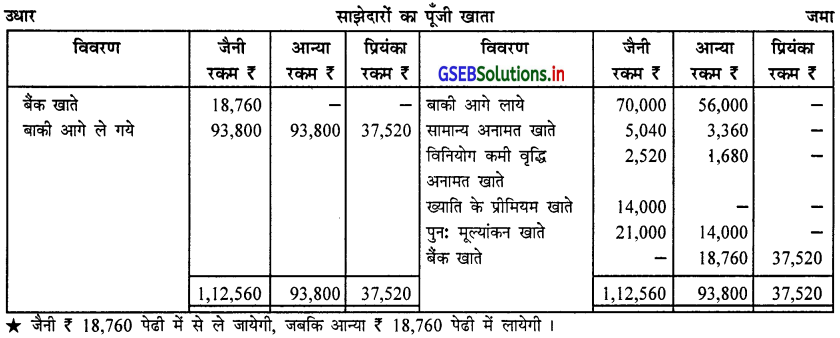

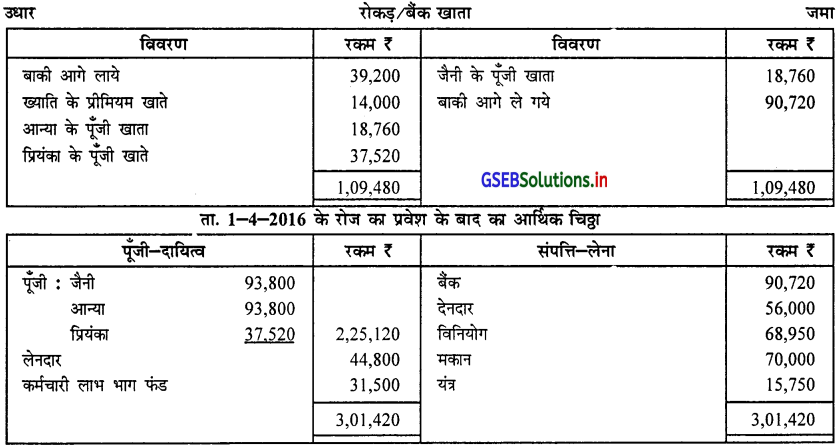

(2) जैनी, आन्या और प्रियंका की पूँजी :

| विवरण | जैनी | आन्या |

| प्रारंभिक बाकी | 70,000 | 56,000 |

| सामान्य अनापत | 5,040 | 3,360 |

| विनियोग अनामत | 2,520 | 1,680 |

| ख्याति का प्रीमियम | 14,000 | – |

| पुनः मूल्यांकन का लाभ | 21,000 | 14,000 |

| 1,12,560 | 75,040 |

प्रियंका जैनी और आन्या की कुल पूँजी का 20% जितनी पूँजी लाती है ।

∴ प्रियंका की पूँजी = ₹ 1,87,600 × \(\frac {20}{100}\) = ₹ 37,520

जैनी और आन्या उनकी कुल पूँजी उनके नये संबंधित लाभ-हानि के प्रमाण में रखेंगे। जैनी और आन्या उनकी कुल पूँजी ₹ 1,87,600 उनके संबंधित लाभ-हानि के प्रमाण में रखेगी । जो 2 : 2 अर्थात् 1 : 1 है।

जैनी की पूँजी = ₹ 1,87,600 × \(\frac {1}{2}\) = ₹ 93,800 आन्या की पूँजी = ₹ 1,87,600 × \(\frac {1}{2}\) = ₹ 93,800

![]()

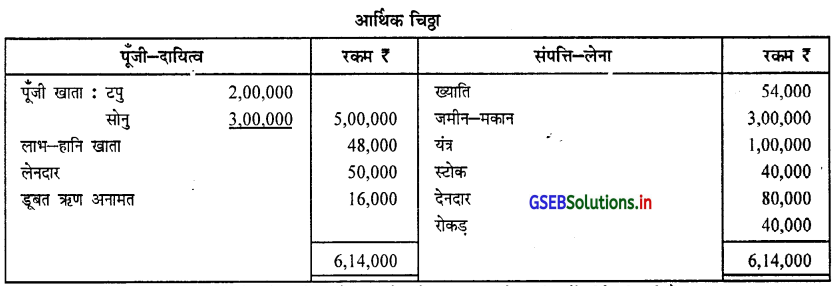

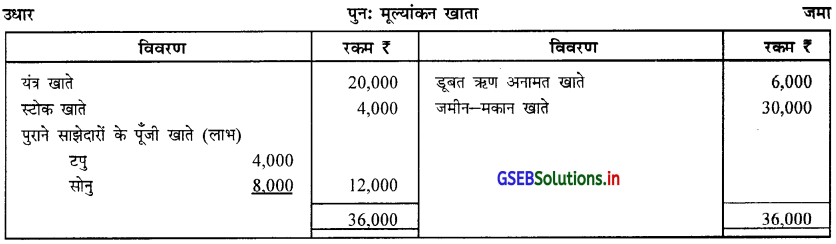

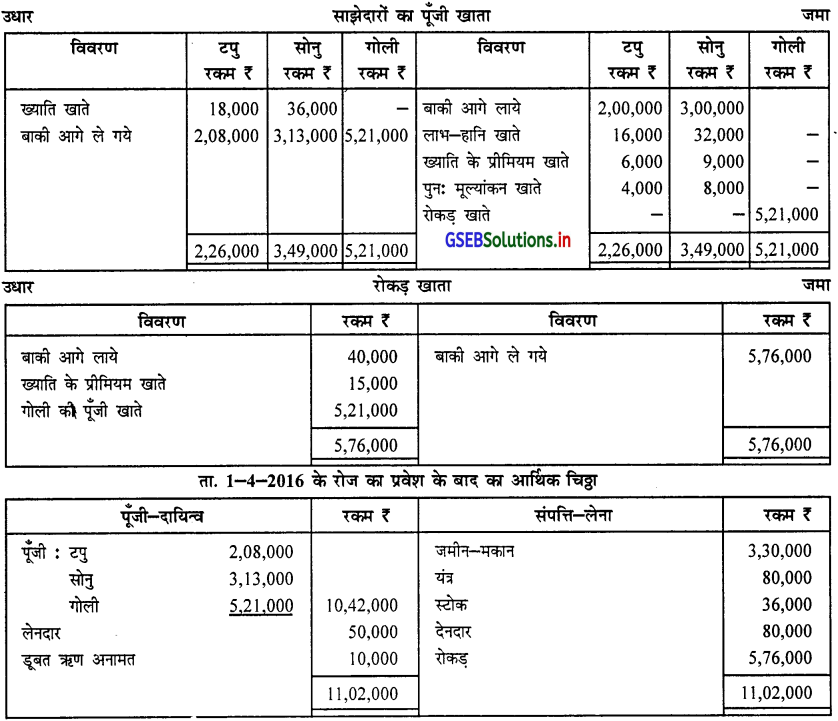

प्रश्न 19.

टपु और सोनु 1 : 2 के प्रमाण में लाभ-हानि बाँटनेवाले साझेदार हैं । ता. 31-3-2016 के रोज उनकी पेढी का आर्थिक चिठ्ठा निम्न है :

ऊपर दी गई तारीख को उन्होंने गोली को नये साझेदार के रूप में प्रवेश दिया । प्रवेश की शर्ते नीचे दी गई हैं :

(1) ख्याति का मूल्यांकन ₹ 54,000 किया गया ।

(2) देनदारों पर डूबत ऋण अनामत ₹ 10,000 रखनी है ।

(3) जमीन मकान की किंमत में 10% वृद्धि करनी है ।

(4) यंत्रो की बही किंमत उसकी बाजार किंमत की अपेक्षा 25% अधिक है ।

(5) स्टोक की किंमत में 10% कमी करना है ।

(6) गोली नयी पेढी की शुद्ध संपत्ति का 50% जितनी राशि पूंजी के रुप में लायेगी ।

(7) गोली उसके भाग की ख्याति की राशि रोकड़ में लायेगा ।

(8) टपु उसके लाभ का \(\frac {1}{3}\) भाग जबकि सोनु उनके लाभ के भाग में से \(\frac {1}{6}\) भाग गोली को देगा । आवश्यक खाता तैयार कर प्रवेश के बाद का आर्थिक चिठ्ठा तैयार करो । तीनों साझेदार का लाभ-हानि का नया प्रमाण तय करो ।

उत्तर :

स्पष्टता :

(1) त्याग का प्रमाण :

टपु और सोनु का पुराना प्रमाण 1 : 2 ∴ टपु उसके लाभ के भाग का \(\frac {1}{3}\) भाग त्याग करता है।

∴ टपु का त्याग = \(\frac{1}{3} \times \frac{1}{3}=\frac{1}{9}\) सोनु उसके लाभ के भाग का \(\frac {1}{6}\) त्याग करती है।

∴ सोनु का त्याग = \(\frac {1}{6}\)

∴ त्याग का प्रमाण = \(\frac{1}{9}: \frac{1}{6}\) = 2 : 3

(2) ख्याति का विवरण :

गोली का भाग = टपु का त्याग + सोनु का त्याग

= \(\frac{1}{9}+\frac{1}{6}=\frac{2+3}{18}=\frac{5}{18}\) गोली के भाग की ख्याति = 54,000 x \(\frac{5}{18}\) = ₹ 15,000

गोली के भाग की ख्याति टपु और सोनु के बीच उनके त्याग के प्रमाण 2 : 3 में बाँटा जायेगा ।

(3) यंत्रो की बही किंमत ₹ 1,00,000 है, जो उसकी बाजार किंमत की अपेक्षा 25% अधिक है, अर्थात् अगर यंत्र की बाजार किंमत ₹ 100 हो तब उसकी बही किंमत 125 होगी । यंत्र की बाजार किंमत निग्न अनुसार ज्ञात की जायेगी :

(4) गोली को लाने योग्य पूँजी :

गोली नयी पेढो की शुद्ध संपत्ति की 50% जितनी राशि पूँजी के रूप में लायेगा ।

शुद्ध संपत्ति = कुल संपत्ति – दायित्व

∴ गोली नयी पेढी की कुल पूँजी का 50% रकम पूँजी के रूप में लायेगा ।

नयी पेढी में टपु की पूजी ₹ 2,08,000

नयी पेढी में सोनु की पूंजी ₹ 3,13,000

नयी पेढी में टपु और सोनु की कुल पूँजी ₹ 5,21,000

नयी पेढी में गोली की पूँजी 50% है।

∴ बाकी के 50% पूँजी टपु और सोनु की होगी। ∴ 50% पूँजी = ₹ 5,21,000 टपु और सोनु की पूँजी ।

∴ गोली की 50% पूँजी = (?) = ₹ 5,21,000

प्रश्न 20.

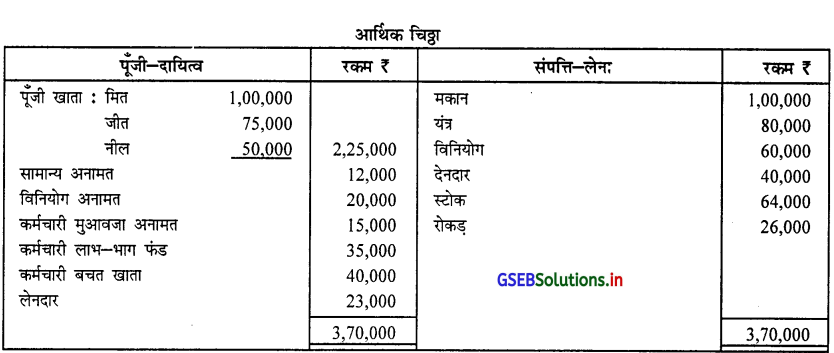

मित, जीत और नील 3 : 2 : 1 के प्रमाण में लाभ-हानि बाँटनेवाले साझेदार हैं । ता. 31-3-2017 के रोज उनकी पेढी का आर्थिक चिठ्ठा नीचे दिया गया है :

ऊपर दी गई तारीख को उन्होंने हीर को नये साझेदार के रुप में प्रवेश दिया । प्रवेश की शर्ते नीचे दी गई अनुसार थी :

(1) मित उसके लाभ में से – भाग जबकी नील उसके लाभ में से – भाग हीर के हक में त्याग करेगा ।

(2) पेढी की ख्याति का मूल्यांकन ₹ 60,000 किया गया । हीर उसके भाग की ख्याति रोकड़ में लायेगा ।

(3) विनियोग की बाजार किंमत ₹ 52,000 है, जो बही में लाना है।

(4) कर्मचारी मुआवजा का ₹ 18,000 का दावा मंजूर किया है ।

(5) यंत्रो की बाजार किंमत ₹ 60,000 है, जबकी मकान की बाजार किंमत ₹ 1,26,000 है, जो बही में लानी है।

(6) हीर पूँजी के रूप में 50,000 रोकड़ में लायेगा ।

(7) हीर की पूँजी को आधार मानकर अन्य साझेदारों की पूँजी नये लाभ-हानि के प्रमाण में रखनी । आवश्यक असर रोकड़ खाते देनी। ऊपर दिये गये विवरण पर से आवश्यक खाता तैयार कर प्रवेश के बाद का आर्थिक चिठ्ठा तैयार करो ।

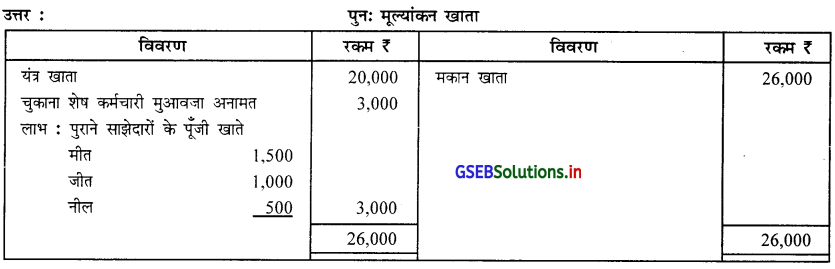

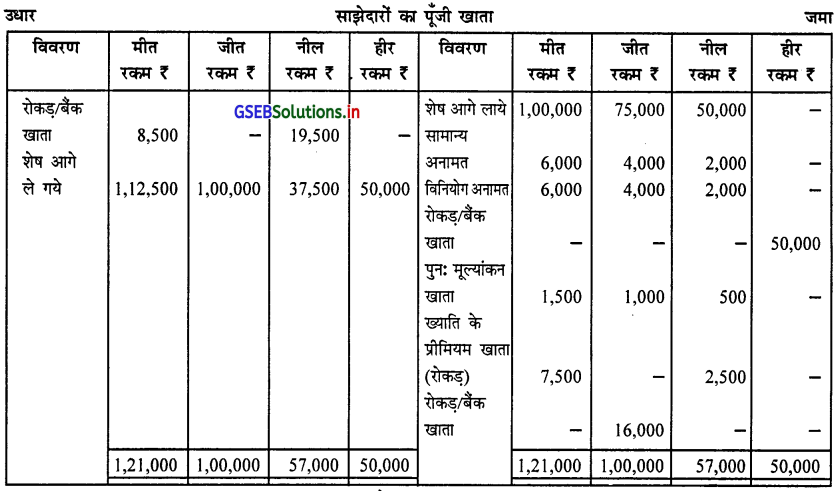

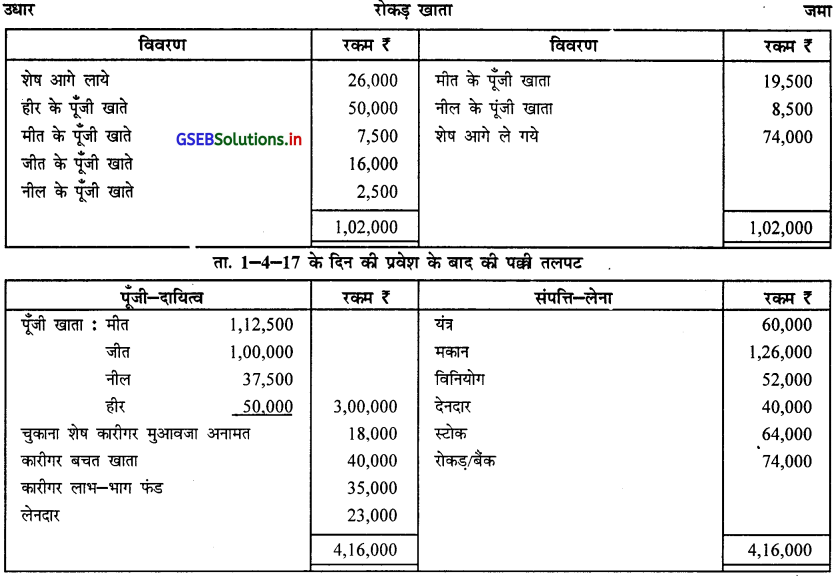

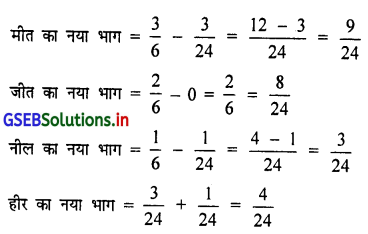

उत्तर :

![]()

स्पष्टता :

(1) त्याग का प्रमाण :

मित, जीत और नील का पुराना प्रमाण = 3 : 2 : 1

जीत

मित अपने लाभ में से \(\frac {1}{8}\) भाग जबकी नील अपने भाग में से \(\frac {1}{24}\) भाग हीर के पक्ष में त्याग करता है ।

मीत का त्याग = \(\frac {1}{8}\) नील का त्याग = \(\frac {1}{24}\)

त्याग का अनुपात \(\frac{1}{8}: \frac{1}{24}=\frac{1}{8}\) × 24 : \(\frac {1}{24}\) × 24 = 3 : 1

हीर का ख्याति में भाग = ₹ 60,000 × \(\frac {4}{24}\) ₹ 10,000

(2) नया भाग = पुराना भाग – त्याग

नया प्रमाण 9 : 8 : 3 : 14

(3) हीर की ₹ 50,000 की पूँजी को आधार मानकर, साझेदारों की पूँजी :

मीत की पूँजी = ₹ 50,000 × \(\frac {9}{4}\) = 1,12,500

जीत की पूंजी = ₹ 50,000 × \(\frac {8}{4}\)= ₹ 1,00,000

नील की पूँजी = ₹ 50,000 × \(\frac {3}{4}\) = ₹ 37,500