Gujarat Board GSEB Textbook Solutions Class 12 Commerce Accounts Part 2 Chapter 4 वित्तीय पत्रकों का विश्लेषण Textbook Exercise Questions and Answers.

Gujarat Board Textbook Solutions Class 12 Accounts Part 2 Chapter 4 वित्तीय पत्रकों का विश्लेषण

स्वाध्याय – अभ्यास

प्रश्न 1.

प्रत्येक प्रश्न के उत्तर के लिये योग्य विकल्प चुनें :

1. निम्न में से कौन-सा विश्लेषण पक्षकार आधारित है ?

(अ) बाह्य विश्लेषण

(ब) समतल विश्लेषण

(क) अल्पकाल का विश्लेषण

(ड) उर्ध्व विश्लेषण

उत्तर :

(अ) बाह्य विश्लेषण

2. सामान्य रूप से वित्तीय पत्रकों के विश्लेषण में कितनी बाबतों का विश्लेषण किया जाता है ?

(अ) 1

(ब) 2

(क) 3

(ड) 4

उत्तर :

(ड) 4

3. संपत्तियों के उपयोग संबंधी माहिती ………………………….. विश्लेषण है ।

(अ) लाभकारकता

(ब) तरलता

(क) सम्पन्नता

(ड) कार्यक्षमता

उत्तर :

(ड) कार्यक्षमता

4. वित्तीय पत्रकों का विश्लेषण ………………………. ।

(अ) केवल परिणाम प्रस्तुत करता है ।

(ब) ऐतिहासिक माहिती प्रदान करता है ।

(क) अर्थघटन करता है ।

(ड) उपरोक्त में से कोई नहीं ।

उत्तर :

(क) अर्थघटन करता है ।

5. एक कंपनी के चालु वर्ष के खर्च रु. 6,00,000 है और जिसमें गत वर्ष की तुलना में 20% वृद्धि हुई हो तो गत वर्ष का खर्च कितना होगा ?

(अ) रु. 1,20,000

(ब) रु. 5,00,000

(क) रु. 7,20,000

(ड) उपरोक्त में से कोई नहीं

उत्तर :

(ब) रु. 5,00,000

![]()

प्रश्न 2.

निम्नलिखित प्रश्नों का उत्तर एक वाक्य में दीजिए :

1. वित्तीय विश्लेषण किसे कहते हैं ?

उत्तर :

वित्तीय पत्रकों में से दर्शाये जानेवाले विविध विवरण और सांख्यिक जानकारी पर से आवश्यक निष्कर्ष निकालने की प्रक्रिया को वित्तीय पत्रकों का विश्लेषण कहते हैं । प्रत्येक पक्षकार को उनकी आवश्यक जानकारी सीधे ही मिल जाये इसके लिये वित्तीय पत्रकों का विश्लेषण किया जाता है ।

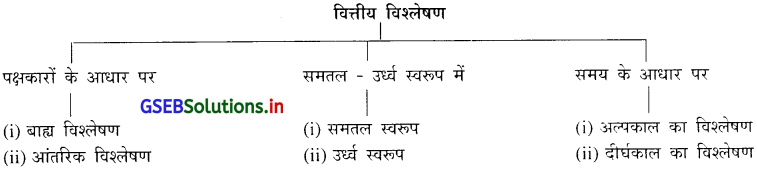

2. पक्षकारों के आधार पर वित्तीय विश्लेषण के प्रकार बताइए ।

उत्तर :

पक्षकारों के आधार पर वित्तीय विश्लेषण के दो प्रकार है :

- बाह्य पक्षकार (External Analysis)

- आन्तरिक पक्षकार (Internal Analysis)

3. समय के आधार पर वित्तीय विश्लेषण के प्रकार बताइए ।

उत्तर :

समय के आधार पर वित्तीय विश्लेषण के प्रकार निम्नलिखित है :

- दीर्घकाल का विश्लेषण (Long Term Analysis)

- अल्पकालीन विश्लेषण (Short Term Analysis)

4. समतल विश्लेषण किसे कहते हैं ?

उत्तर :

अलग-अलग वर्ष के वित्तीय पत्रकों की तुलना की जाये उस प्रकार के विश्लेषण को समतल स्वरूप विश्लेषण कहते हैं ।

5. उर्ध्व विश्लेषण किसे कहते हैं ?

उत्तर :

किसी निर्धारित वर्ष के अलग-अलग गुणोत्तरों की मदद से एक ही वर्ष में अलग-अलग इकाइयों अथवा विभागों की कार्यदक्षता की तुलना करने को उर्ध्व विश्लेषण कहते हैं ।

प्रश्न 3.

संक्षेप में उत्तर दीजिए :

1. वित्तीय विश्लेषण के विभिन्न प्रकार बताइए ।

उत्तर :

वित्तीय विश्लेषण के प्रकार अलग-अलग रीति से निम्न अनुसार प्रस्तुत किये जा सकते है :

(1) पक्षकारों के आधार पर (On the Basis of Stake-holders) :

धंधाकीय इकाई के वित्तीय पत्रकों का उपयोग विविध पक्षकारों द्वारा किया जाता है, जिन्हें दो रीति से वर्गीकृत किया जाता है :

(i) बाह्य विश्लेषण : संभवित विनियोग कर्ता, सरकारी एजेन्सियाँ, क्रेडिट रेटिंग एजेन्सियाँ, वित्तीय संस्थाएँ, संशोधनकर्ता जैसे बाह्य पक्षकार के द्वारा धंधाकीय इकाई के प्रकाशित हिसाब जैसे : पक्की तलपट, ओडिटर या संचालक की रिपोर्ट, आवक का पत्रक वगैरह का विश्लेषण करके अपने विनियोग संबंधी या अन्य निर्णय को लेने के विश्लेषण को बाह्य विश्लेषण कहते हैं ।

(ii) आन्तरिक विश्लेषण : धंधे के संचालकों के निर्णय का आधार तैयार हुए वित्तीय पत्रक पर रहा हुआ होता है । जब धंधे के संचालक द्वारा निर्णय लेने के लिये वित्तीय पत्रकों का विश्लेषण किया जाये उसे आंतरिक विश्लेषण कहते हैं । इस प्रकार के विश्लेषण की माहिती अधिक विस्तृत और सचोट स्वरूप में होती है ।

(2) समतल : उर्ध्व स्वरूप (Horizontal – Vertical form) :

इस प्रकार का विश्लेषण निम्न दो रीति से किया जा सकता है :

(i) समतल स्वरूप विश्लेषण : प्रति वर्ष तैयार किये जानेवाला ये पत्रक में अलग-अलग वर्ष के वित्तीय पत्रकों की तुलना की जाये उस प्रकार के विश्लेषण को समतल स्वरूप विश्लेषण कहते हैं । यह विश्लेषण दीर्घकालीन आयोजन के लिये होता है । इस विश्लेषण को समय श्रेणी विश्लेषण के रूप में भी जाना जाता है ।

(ii) उर्ध्व स्वरूप विश्लेषण : किसी निर्धारित वर्ष के अलग-अलग गुणोत्तरों की मदद से एक ही वर्ष में अलग-अलग इकाइयों अथवा विभागों की कार्यदक्षता की तुलना करने के लिये इस विश्लेषण का उपयोग किया जाता है । एक ही वर्ष के वित्तीय पत्रकों की तुलना के लिये इसका उपयोग रहा हुआ है ।

(3) समय के आधार पर (On the Basis of Duration) :

हिसाब तैयार करने के लिये हिसाबी समय को भी ध्यान में लिया जाता है । इकाई के हिसाबों का विश्लेषण दीर्घकाल के लिये और अल्पकाल के लिये किया जा सकता है । जिसकी जानकारी निम्न है :

(i) अल्पकालीन विश्लेषण : धंधाकीय इकाई की अल्पकाल की संपन्नता और तरलता मापने के लिये अल्पकालीन विश्लेषण का उपयोग किया जाता है । कंपनी को अल्पकाल का ऋण देनेवालों के लिये तथा कच्चा माल देनेवाले व्यापारियों के लिये अल्पकालीन विश्लेषण उपयोगी है ।

(ii) दीर्घकाल का विश्लेषण : धंधाकीय इकाई से जुड़े विविध पक्षकार जैसे : डिबेन्चर धारक, वित्तीय संस्थाएँ, भावी विनियोगकर्ता अपने फंड़ का कोर्पोरेट स्वरूप में विनियोग करना चाहते हो तब दीर्घकाल के विश्लेषण का सहारा लिया जाता है । इसमें एक से अधिक वर्षों की जानकारी की आवश्यकता रहती है ।

![]()

2. वित्तीय विश्लेषण के कोई भी तीन उद्देश्यों की चर्चा कीजिए ।

उत्तर :

विविध पक्षकार वित्तीय विश्लेषण के लिये विविध प्रकार के उद्देश्य रखते है । वित्तीय विश्लेषण के विभिन्न उद्देश्यों की चर्चा निम्न है :

(1) कमाई की क्षमता का मूल्यांकन (Evaluation of Earning Capacity) : सामान्यतः वित्तीय हिसाब 12 मास की समय अवधि के लिये तैयार किये जाते है । इस समयावधि के दरम्यान इकाई की कमाई की क्षमता एवं आनेवाले वर्षों में इकाई की क्षमता के बारे में अनुमान कर सकते है । सभी प्रकार के पक्षकारों द्वारा अपने विनियोग का निर्णय लेने में तथा इकाई की वर्तमान और भविष्य की कमाई की क्षमता विश्लेषण द्वारा प्राप्त करते है ।

(2) कार्यक्षमता का मूल्यांकन (Efficiency Evaluation) : धंधाकीय इकाई अपने धंधे के अनुरुप विविध प्रकार की संपत्तियाँ रखती है । इन संपत्तियों के उपयोग के द्वारा उत्पादन करके बिक्री की जाती है, एवं सेवा दी जाती है । इन संपत्तियों के अधिकतम उपयोग के द्वारा अधिक कमाई का सर्जन होता है । वित्तीय विश्लेषण की मदद से संपत्तियों के उपयोग की कार्यक्षमता का मूल्यांकन किया जा सकता है ।

(3) संचालकों की कार्यक्षमता का मूल्यांकन (Evaluation of Managerial Efficiency) : कंपनी स्वरुप में धंधे के मालिक और कंपनी चलानेवाले संचालक अलग पक्षकार होते है । शेयरधारकों द्वारा कंपनी को दी गई राशि का संचालन संचालक मंडल के द्वारा किया जाता है । धंधाकीय इकाई के अधिकारियों द्वारा संचालक मंडल द्वारा लिये गये निर्णयों का अमल करना होता है । संचालक मंडल के निर्णयों की असरकारकता और योग्यता का मूल्यांकन वित्तीय विश्लेषण द्वारा किया जाता है ।

3. वित्तीय विश्लेषण के कोई भी तीन उपयोगों की चर्चा कीजिए ।

उत्तर :

वित्तीय विश्लेषण के निम्न उपयोग है :

(1) डिविडन्ड संबंधी निर्णय (for Dividend Decision) : कंपनी स्वरूप में वर्तमान विनियोग कर्ता, संभवित विनियोग कर्ता और

स्वयं कंपनी के द्वारा डिविडन्ड संबंधी निर्णय लिया जाता है । डिविडन्ड कितना चुकाना यह कंपनी के संचालकों द्वारा तय किया जाता है । डिविडन्ड संबंधी निर्णय लाभकारकता विश्लेषण के आधार पर तय किया जाता है । कंपनी की कमाई की क्षमता डिविडन्ड का भुगतान करना तय करती है । डिविडन्ड भुगतान के निर्णय के लिये वित्तीय पत्रकों का विश्लेषण उपयोगी है ।

(2) विनियोग संबंधी निर्णय (for Investment Decision) : कंपनी में पूँजी लगानेवाला वर्ग निम्न दो बातों के लिये अपनी पूँजी का विनियोग कंपनी में करता है –

- डिविडन्ड या ब्याज की नियमित आय प्राप्त करने के लिये

- पूँजी में वृद्धि के लिये । ये दोनों बातें क्रमश: लाभकारकता और संपन्नता के विश्लेषण के आधार पर जान सकते है ।

(3) ऋण देने के निर्णय के लिये (for Lending Decision) : धंधाकीय इकाईयों को अल्पकालीन और दीर्घकालीन ऋण प्राप्त करने के लिये बैंक और वित्तीय संस्थाओं की मदद लेनी पड़ती है । यह ऋण कितने प्रमाण में सुरक्षित है, यह जानने के लिये अल्पकालीन और दीर्घकालीन संपन्नता के लिये भी यह विश्लेषण उपयोगी है ।

4. वित्तीय विश्लेषण की कोई भी तीन मर्यादाओं की चर्चा कीजिए ।

उत्तर :

वित्तीय पत्रकों के विश्लेषण की मर्यादाएँ निम्न है :

(1) ऐतिहासिक जानकारी (Historical Data) : वित्तीय हिसाबों को ऐतिहासिक हिसाबों के रूप में भी जाना जाता है । वित्तीय पत्रकों का विश्लेषण भूतकाल की बातों पर आधारित होता है । इस विश्लेषण में भविष्य का सिर्फ अनुमान ही किया जा सकता है । परंतु शेयरधारकों एवं विविध पक्षकारों को धंधाकीय इकाईयों के भविष्य संबंधी जानकारी में ही ज्यादा रूचि होती है । ये बाते इस विश्लेषण में प्राप्त नहीं होती ।

(2) मुद्रास्फीति (Ignorance of Inflation) : वित्तीय पत्रकों में दर्शायी गयी किंमते मुद्रास्फीति के कारण अवास्तविक चित्र प्रस्तुत करती है । वित्तीय पत्रकों में संपत्तियों के मूल्यांकन के समय भाव परिवर्तन को ध्यान में नहीं लिया जाता । संपत्तियाँ पुरानी किंमत पर से दर्शायी जाती है, परंतु उसकी पुनः स्थापना किंमत जो वास्तव में अधिक पायी जाती है उसे ध्यान में नहीं लिया जाता । लाभ-हानि का पत्रक (आवक का पत्रक) वर्तमान किंमत जबकि पक्की तलपट भूतकाल की किंमत दर्शाता है । इस प्रकार, एक पत्रक वर्तमान किंमत से और दूसरा पत्रक भूतकाल की किंमत दर्शाता होने से द्रव्य के पूर्ण मूल्य को इसमें ध्यान में नहीं लिया जाता ।

(3) निजी मंतव्य (Personal Opinion) : वित्तीय हिसाबों में निजी मंतव्य महत्त्वपूर्ण स्थान रखते है । जैसे : घिसाई गिनने की कौन-सी पद्धति गिननी, स्टोक के मूल्यांकन की कौन-सी पद्धति योग्य है । इन सभी बातों में संचालक के अपने निजी अभिप्राय को अवकाश रहता है । यह मर्यादा भी वित्तीय विश्लेषण में अवरोध पैदा करता है ।

![]()

5. वित्तीय विश्लेषण के उपयोगकर्ता बताइए ।

उत्तर :

अलग-अलग पक्षकारों के लिये वित्तीय पत्रकों का उद्देश्य अलग-अलग है, जो निम्नानुसार दर्शाया जाता है ।

- इक्विटी अंशधारी : वित्तीय पत्रकों के विश्लेषण द्वारा अंशधारी अपनी लगाई गई पूँजी पर नियमित या बढ़ते दर से डिविडंड मिलेगा या नहीं तथा अपनी लगाई गई पूँजी सुरक्षित है या नहीं यह जान सकता है । कंपनी के इक्विटी अंशों के बाजार मूल्य में वृद्धि होगी या नहीं यह भी ज्ञात किया जा सकता है ।

- अधिमान अंशधारी : वित्तीय पत्रकों के विश्लेषण द्वारा अंशधारी अपनी पूँजी सुरक्षित है या नहीं, निश्चित दर से डिविडन्ड मिलता रहेगा या नहीं, मुद्दत (अवधि) पूर्ण होने पर पूँजी वापस मिलेगी या नहीं इस सभी बातों की जानकारी प्राप्त कर सकता है ।

- संभवित अंशधारी : जो अंशधारी कंपनी के अंशों में निवेश करना चाहता हो उसे कम्पनी की लाभकारकता, पूँजी की सुरक्षा, कम्पनी की प्रगति आदि का ख्याल वित्तीय पत्रकों के विश्लेषण से ज्ञात कर सकते है ।

- ऋणपत्रधारी और अन्य ऋण देनेवाला वर्ग या संस्था : वित्तीय पत्रकों के विश्लेषण द्वारा इस वर्ग को अपना निर्धारित मुआवजा नियमित मिलेगा या नहीं और लोन (उधार कम) की सुरक्षा के बारे में आवश्यक जानकारी प्राप्त होती है ।

- लेनदार : वित्तीय पत्रकों के विश्लेषण द्वारा लेनदारों ने कंपनी को बेचे उधार माल या सेवा की रकम मिलेगी या नहीं तथा भविष्य में कंपनी के साथ व्यापार करना या नहीं इसकी जानकारी मिलती है ।

- संचालक : संचालक कंपनी के वित्तीय पत्रकों के विश्लेषण द्वारा कंपनी संबंधी भविष्य के निर्णय लेने के लिए आवश्यक माहिती प्राप्त कर सकते हैं । कंपनी की प्रगति, विकास, कार्यक्षमता तथा विस्तार की माहिती भी प्राप्त की जा सकती है ।

- कर्मचारी वर्ग या ट्रेड युनियन (कर्मचारी – संघ) : कर्मचारियों के वेतन, बोनस या अन्य सुविधाओं की मांग का विश्लेषण करने तथा कार्य करने की स्थिति की जानकारी वित्तीय पत्रकों के विश्लेषण से प्राप्त कर सकते हैं ।

- समाज या आमजनता : कंपनी समाज का ही एक अंग है, कंपनी के समाज के प्रति कुछ दायित्व व जिम्मेदारियाँ है, कंपनी ने यह जिम्मेदारी किस हद तक निभाई है उसकी जानकारी समाज या आमजनता को प्राप्त हो सकती है ।

- सरकार : कंपनियों द्वारा देश के विकास का आयोजन तथा उनसे प्राप्त करवेरा का आयोजन करने में वित्तीय पत्रकों का विश्लेषण उपयोगी है ।

- ग्राहक : ग्राहकों को भविष्य में कंपनी की तरफ से योग्य गुणवत्तावाली वस्तुएँ या सेवाएँ योग्य कीमत पर मिलेगी या नहीं इसकी जानकारी वित्तीय पत्रकों के विश्लेषण द्वारा प्राप्त की जा सकती है ।

- प्रतिस्पर्धक : वित्तीय पत्रकों के विश्लेषण द्वारा प्रतिस्पर्धकों को भविष्य के आयोजनों तथा व्यूह रचना के लिए जानकारी प्राप्त होती है । जिससे वे अपनी भविष्य की व्यूहरचना तथा आयोजन तैयार कर सके ।

6. तुलनात्मक वित्तीय पत्रकों का महत्त्व समझाइए ।

उत्तर :

सामान्य पक्षकारों द्वारा वित्तीय पत्रकों को समझने में सरलता रहे उसके लिये अलग अलग पद्धति से उनकी पुनः रचना करके प्रस्तुत किया जाता है । तुलनात्मक वित्तीय पत्रकों का महत्त्व निम्न है :

(1) पेढ़ी की आंतरिक तुलना (Intra Firm Comparision) : धंधाकीय इकाई के द्वारा अपने पिछले वर्षों के हिसाबों के साथ – तुलना को आंतरिक तुलना कहते हैं । इस तुलना के आधार पर धंधे की कार्यक्षमता में कितनी वृद्धि हुई, लाभदायकता में कितनी वृद्धि हुई, समृद्धता बढ़ी या नहीं इन बातों का विश्लेषण किया जाता है । इसके अलावा एक ही धंधाकीय इकाई के विविध विभागों की वित्तीय कार्यवाही का भी मूल्यांकन किया जाता है । इन सभी का समावेश आंतरिक तुलना में किया जाता है ।

(2) अंतरापेढ़ी तुलना (Interfirm Comparision) : एक ही उद्योग में शामिल विविध धंधाकीय इकाइयों के आपसी वित्तीय पत्रकों की तुलना दूसरी धंधाकीय इकाइयों के साथ की जाये उसे अंतरापेढ़ी तुलना कहते हैं । इस तुलना के द्वारा कौन-सी धंधाकीय इकाई आर्थिक रूप से मजबूत और कौन-सी धंधाकीय इकाई आर्थिक रूप से कमजोर है यह जाना जा सकता है । दो पेढ़ी की वित्तीय स्थिति की तुलना करने के लिये वित्तीय पत्रकों का विश्लेषण उपयोगी है ।

(3) रूख की प्रस्तुती (Indicates Trend): धंधाकीय इकाईयों की आर्थिक स्थिति और लाभदायकता के रून संबंधी जानकारी वित्तीय पत्रकों की तुलना से प्राप्त होती है । इस रूख के आधार पर विविध पक्षकार अपने निर्णय के बारे में अनुमान करते है । वित्तीय पत्रकों का विश्लेषण अलग-अलग पहलुओं का रूख दशति है ।

(4) लेनदारों को उपयोगी (Useful to Creditors) : धंधाकीय इकाइयों के दीर्घकालीन और अल्पकालीन लेनदार इकाई की शाखपात्रता निश्चित करने के लिये वित्तीय हिसाबों के विविध पहलुओं की असरकारकता दर्शाते है । इस आधार पर लेनदार इकाई की शाखपात्रता का अनुमान करते है ।

(5) जानकारी की सरल और तुलनात्मक प्रस्तुती (Simple and Comparable Presentation of Information) : वित्तीय पत्रकों में दर्शायी गयी जानकारी हिसाबी पद्धति के आधार पर तैयार किये जाते है । वित्तीय पत्रकों की पुनः रचना के बाद जानकारी विश्लेषण करने के लिये और समझने के हेतु से अधिक सरल और उपयोगी बनती है ।

7. वित्तीय विश्लेषण के सोपानों (चरणों) की संक्षेप में चर्चा कीजिए ।

उत्तर :

वित्तीय विश्लेषण के चरण / सोपान (Stages of Analysis of Financial Statements):

वित्तीय पत्रकों का विश्लेषण करने के लिये उनके विविध चरण विकसित किये गये है, जो व्यवस्थित और वैज्ञानिक स्वरूप से ।

विश्लेषण कर सकते है । यह चरण निम्न अनुसार है :

(1) नया संरचनात्मक विन्यास (New Structural Arrangement of Financial Statements) : वित्तीय पत्रकों के विश्लेषण करने के अलग-अलग साधनों में समान माप का पत्रक तुलनात्मक पत्रक, गुणोत्तर आदि का समावेश होता है । इन साधनों के उपयोग के द्वारा वित्तीय पत्रकों में बतायी गयी जानकारी को पुन: वर्गीकृत करके पुनः विन्यास किया जाता है, जिससे उससे जुड़े हुए साधन के लिये वह अनुकूल बनता है ।

(2) तुलनात्मकता (Comparision) : इस चरण में पुनः वर्गीकृत और पुन: विन्यास की जानकारी की तुलना की जाती है । पहले वर्ष की तुलना दूसरे वर्ष के साथ, दूसरे वर्ष की तुलना तीसरे वर्ष के साथ, तीसरे की चौथे, चौथे की पाँचवे वर्ष के साथ तुलना की जाती है । इस तुलना के आधार पर विश्लेषण और अर्थघटन किया जाता है ।

(3) अर्थघटन और विश्लेषण (Interpretation and Analysis) : उपरोक्त दर्शाये गये अनुसार जानकारी की तुलना कर आंकड़ाओं के साथ शब्दों के स्वरूप को समझने का प्रयास किया जाता है । विश्लेषण अर्थात् जानकारी का मूल्यांकन, जिसमें जानकारी को अलग-अलग भागों में बाँटकर उनके बीच का संबंध दर्शाया जाता है । इन संबंधों का स्पष्टीकरण देने का काम अर्थघटन का रहा हुआ है । विश्लेषण और अर्थघटन के आधार पर कंपनी की कार्यवाही का मूल्यांकन होता है ।

![]()

8. तुलनात्मक पत्रक समझाइए ।

उत्तर :

दो या उससे अधिक वर्षों के विभिन्न विवरणों को एकसाथ दर्शाकर उसकी तुलना दर्शानवाले पत्रकों को तुलनात्मक पत्रक कहते हैं । इस पत्रकों द्वारा कम्पनी के विभिन्न आयामों में आए परिवर्तनों का त्वरित ख्याल आता है । दो या पाँच वर्षों में कम्पनी की सम्पत्ति, दायित्व, लाभ या पूँजी में कितना परिवर्तन आया उसका योग्य ख्याल प्राप्त किया जा सकता है । कम्पनी अपने . लाभ-हानि खाते तथा आर्थिक चिट्ठा को तुलनात्मक पत्रक द्वारा प्रस्तुत कर सकती है । इस पद्धति से पृथ्थकरण करने के लिए कम से कम दो वर्षों की आँकड़े होने आवश्यक है और अधिक से अधिक जितना कम्पनी दर्शाना चाहे उतने वर्षों के आंकडे दर्शाये जा सकते हैं । सामान्यत: कम्पनियाँ दो वर्षों के आंकडों को तुलनात्मक पत्रक द्वारा दर्शाती हैं । तुलनात्मक पत्रक द्वारा । कम्पनी के खर्च में होनेवाली वृद्धि-कमी, आय में होनेवाली वृद्धि-कमी, सम्पत्ति में होनेवाली वृद्धि-कमी या दायित्व में होनेवाली वृद्धि-कमी को सरलता से दर्शाया जा सकता है ।

तुलनात्मक पक्की तलपट :

![]()

9. समान माप के पत्रक समझाइए ।

उत्तर :

समान माप के पत्रक (Common Size Statements) :

वित्तीय पत्रकों में दर्शाये जानेवाले विवरण को प्रतिशत में दर्शानेवाले पत्रक को समान माप के पत्रक कहते हैं । आर्थिक चिट्ठे में दर्शायी जानेवाली कुल संपत्ति को 100% मानकर प्रत्येक संपत्ति की रकम को प्रतिशत में बदलकर दर्शाया जाता है । उसी प्रकार कुल दायित्व को भी प्रतिशत में बदलकर दर्शाया जाता है । लाभ-हानि खाते के प्रत्येक खर्च और आय के विवरण कुल बिक्री के प्रमाण में कितने प्रतिशत है यह दर्शाया जाता है । इस पत्रक में सभी विवरण प्रतिशत के प्रमाण में दर्शाये जाने के कारण इन्हें 100% के पत्रक के रूप में भी जाना जाता है । दो कंपनियों की परिस्थिति की तुलना करने में भी समान माप के पत्रक उपयोगी है । इस प्रकार के पत्रक से कंपनी के वित्तीय पत्रकों की तुलना सरलता से की जा सकती है । समान माप के पत्रकों द्वारा कंपनी की कुल संपत्ति में स्थिर, चलित और अदृश्य संपत्तियाँ कितने प्रतिशत है यह ज्ञात किया जाता है । साथ ही कल दायित्व में से पूँजी कितने प्रतिशत है तथा बाह्य दायित्व कितने प्रतिशत है यह भी आसानी से ज्ञात किया जाता है । बिक्री के प्रमाण में विभिन्न प्रकार के खर्च कितने प्रतिशत है इसकी जानकारी भी ज्ञात की जा सकती है ।

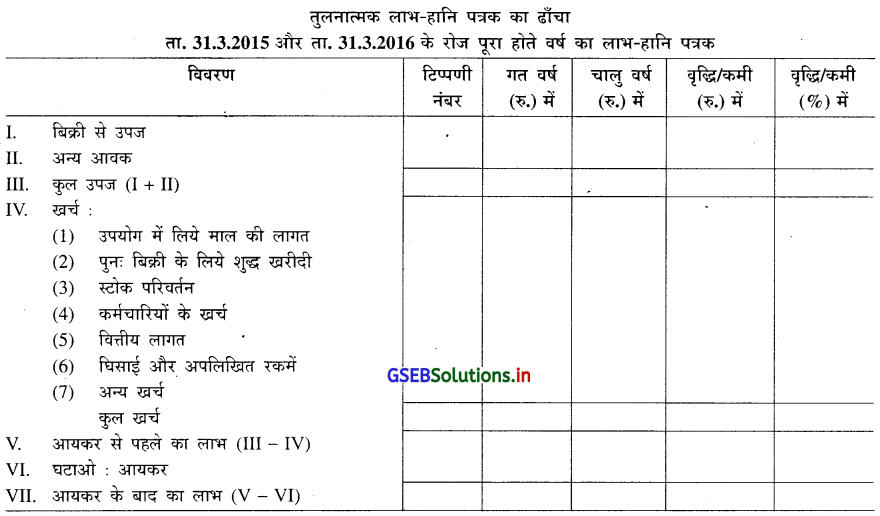

प्रश्न 4.

समान कंपनी लिमिटेड का ता. 31.3.2016 और ता. 31.3.2017 के रोज पूरे होते वर्ष का संक्षिप्त लाभ-हानि पत्रक निम्न अनुसार है । इनके आधार पर तुलनात्मक लाभ-हानि पत्रक बनाइए ।

उत्तर :

समान कंपनी लिमिटेड का ता. 31.3.2016 और ता. 31.3.2017 के रोज पूरे होते वर्ष का संक्षिप्त लाभ-हानि पत्रक

प्रश्न 5.

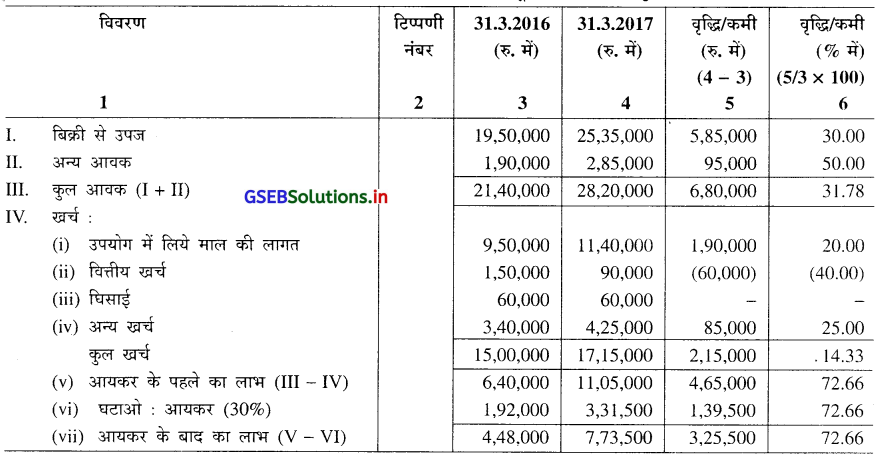

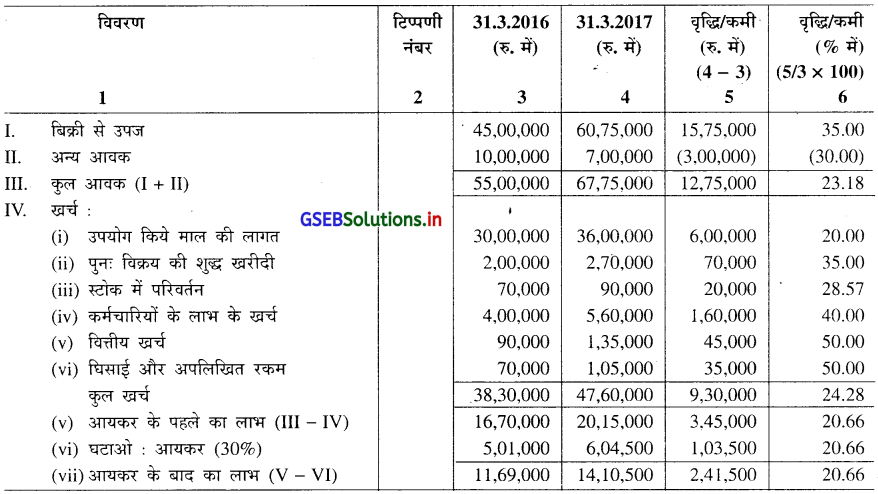

सृष्टि कंपनी लिमिटेड का ता. 31.3.2016 और ता. 31.3.2017 के रोज पूरे होते वर्ष का लाभ-हानि पत्रक संक्षेप में निम्नानुसार दिये गये है । इनके आधार पर तुलनात्मक लाभ-हानि पत्रक बनाइए ।

उत्तर :

सृष्टि कंपनी लिमिटेड का ता. 31.3.16 और ता. 31.3.17 के रोज पूरा होते वर्ष का तुलनात्मक

![]()

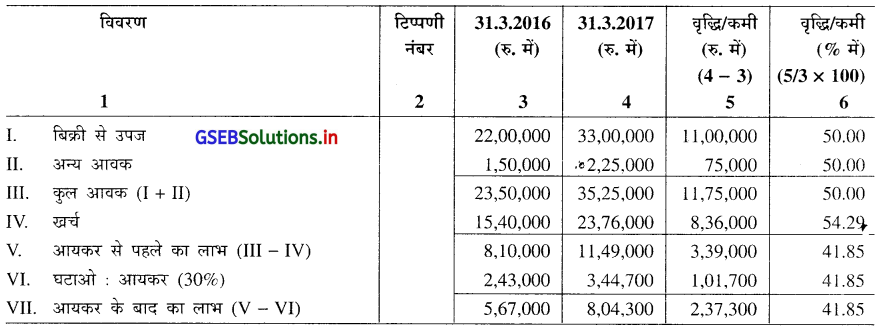

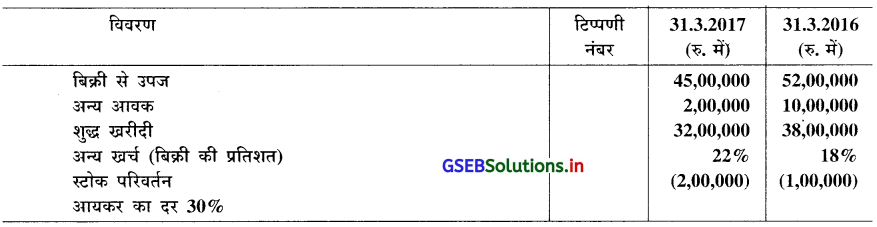

प्रश्न 6.

शंकर कंपनी लिमिटेड का ता. 31.3.2016 और ता. 31.3.2017 के रोज पूरे होते वर्ष के लाभ-हानि पत्रक निम्नानुसार दिये गये हैं । इसके आधार पर तुलनात्मक लाभ-हानि पत्रक बनाइए ।

उत्तर :

शंकर कंपनी लिमिटेड का ता. 31.3.16 और ता. 31.3.17 के रोज पूरे होते वर्ष का तुलनात्मक लाभ-हानि पत्रक

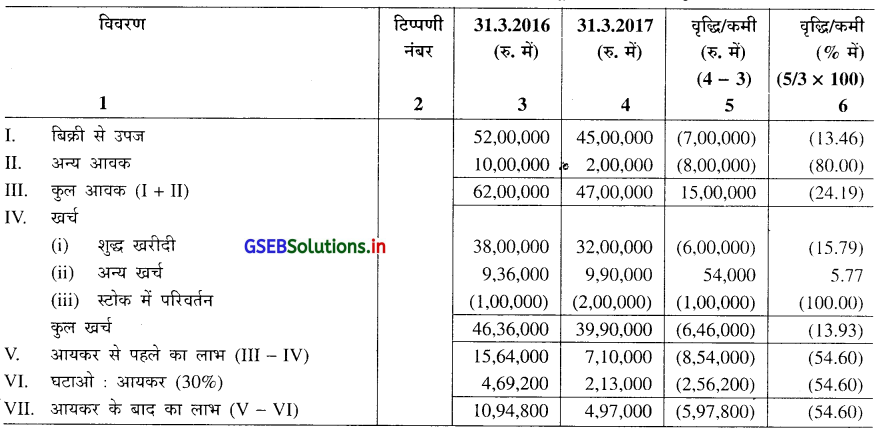

प्र. 7.

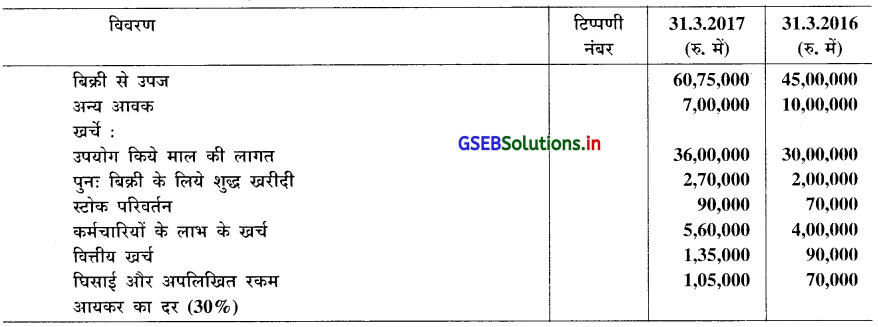

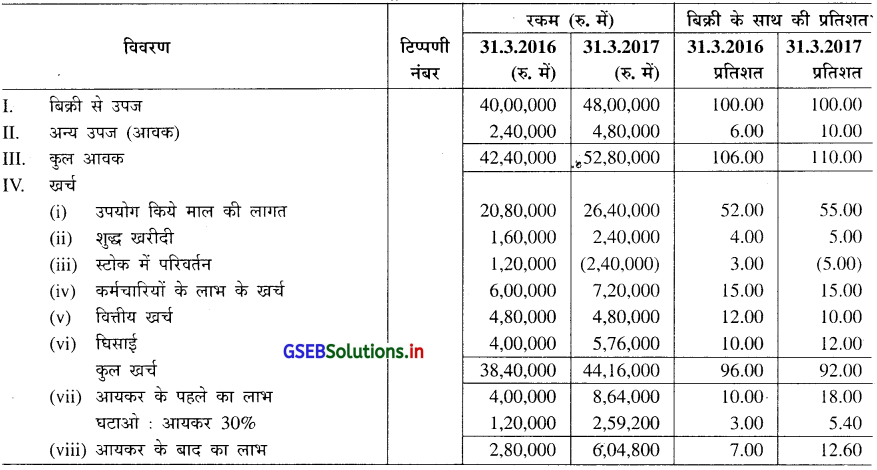

मीना कंपनी लिमिटेड का ता. 31.3.2016 और ता. 31.3.2017 के रोज पूरे होते वर्ष के नीचे दिये गये लाभ-हानि पत्रकों पर से तुलनात्मक लाभ-हानि पत्रक बनाइए ।

उत्तर :

मीना कंपनी लिमिटेड का ता. 31.3.2016 और ता. 31.3.2017 के रोज पूरा होते वर्ष का तुलनात्मक लाभ-हानि पत्रक विवरण

![]()

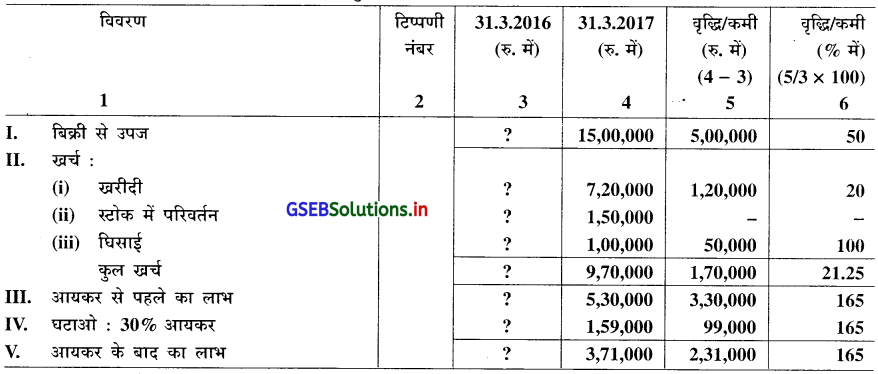

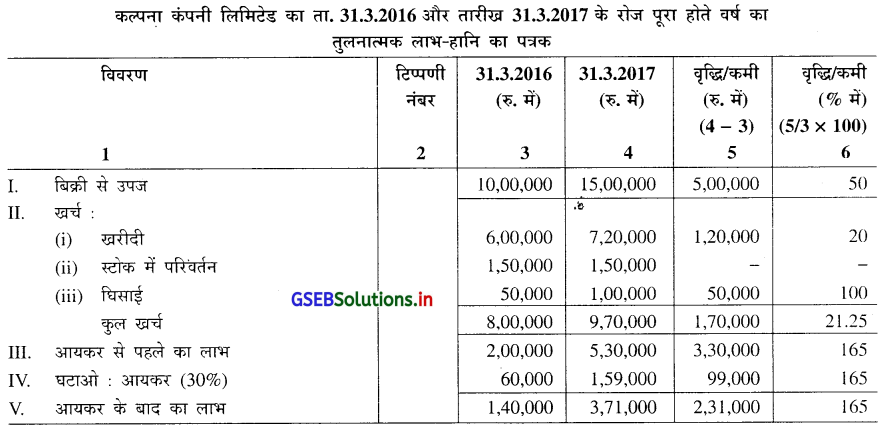

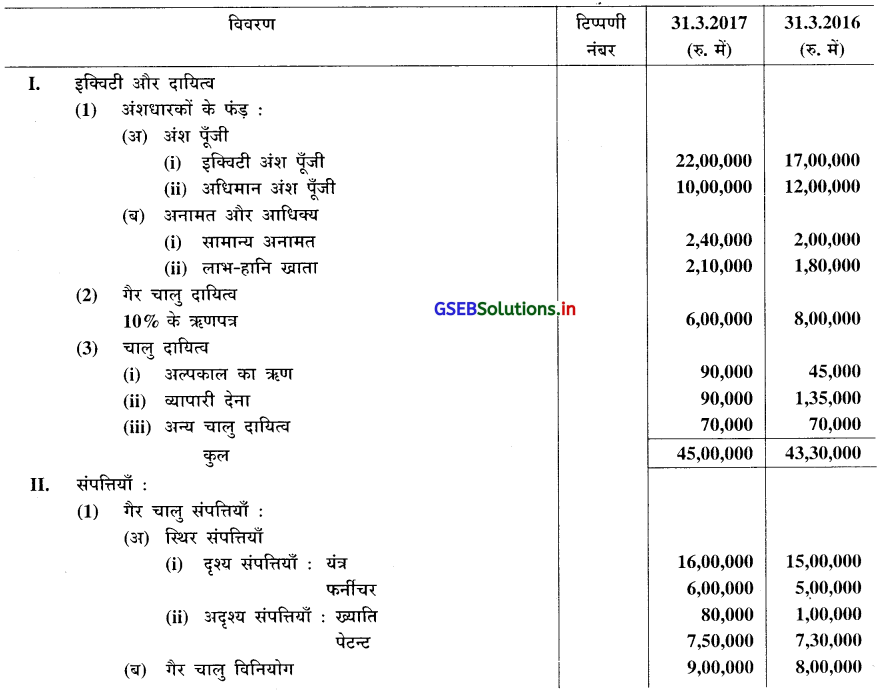

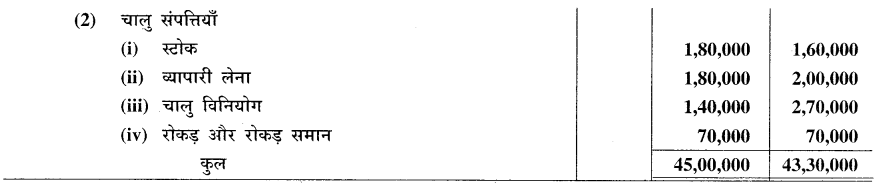

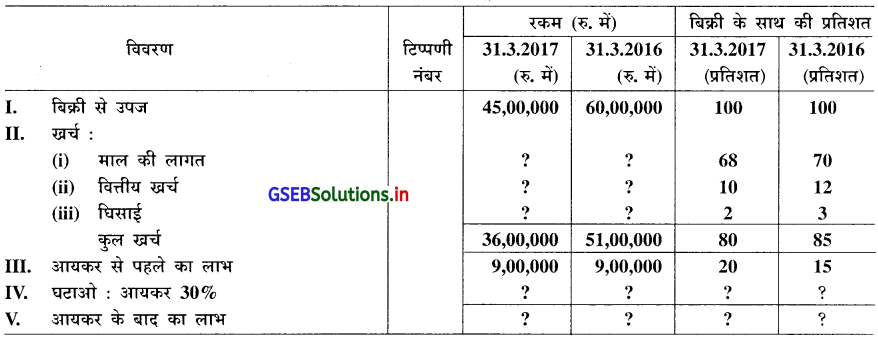

प्रश्न 8.

कल्पना कंपनी लिमिटेड के नीचे दिये गये तुलनात्मक पत्रक की अप्राप्त विगते. ज्ञात कीजिए ।

उत्तर :

गणना :

सर्वप्रथम कोलम नं. 3 का विवरण ज्ञात करेंगे :

कोलम नं. 5 की रकम = कोलम नं. 4 की रकम – कोलम नं. 3 की रकम

∴ कोलम नं. 3 की रकम = कोलम नं. 4 की रकम – कोलम नं. 5 की रकम

I. बिक्री से उपज = रु. 15,00,000 – रु. 5,00,000 = रु. 10,00,000

II. खर्च :

(i) खरीदी = रु. 7,20,000 – रु. 1,20,000 = रु. 6,00,000

(ii) स्टोक में परिवर्तन = रु. 1,50,000 – रु. 0 = रु. 1,50,000

(iii) घिसाई = रु. 1,00,000 – रु. 50,000 = रु. 50,000

कुल खर्च = रु. 9,70,000 – रु. 1,70,000 = रु. 8,00,000

III. आयकर से पहले का लाभ = रु. 5,30,000 – रु. 3,30,000 = रु. 2,00,000

IV. घटाओ : आयकर = रु. 1,59,000 – रु. 99,000 = रु. 60,000

V. आयकर के बाद का लाभ = रु. 3,71,000 – रु. 2,31,000 = रु. 1,40,000

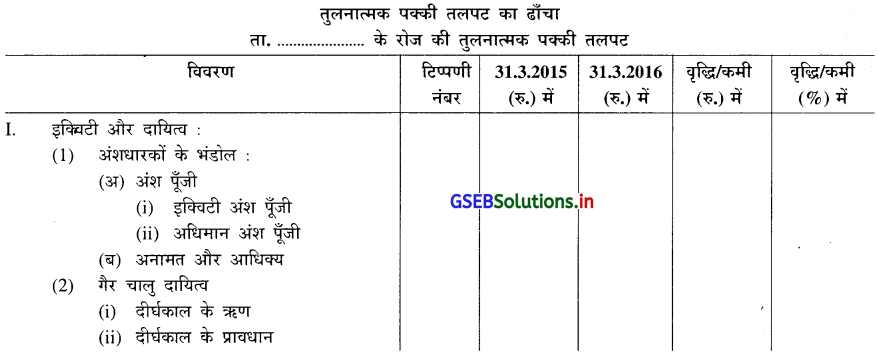

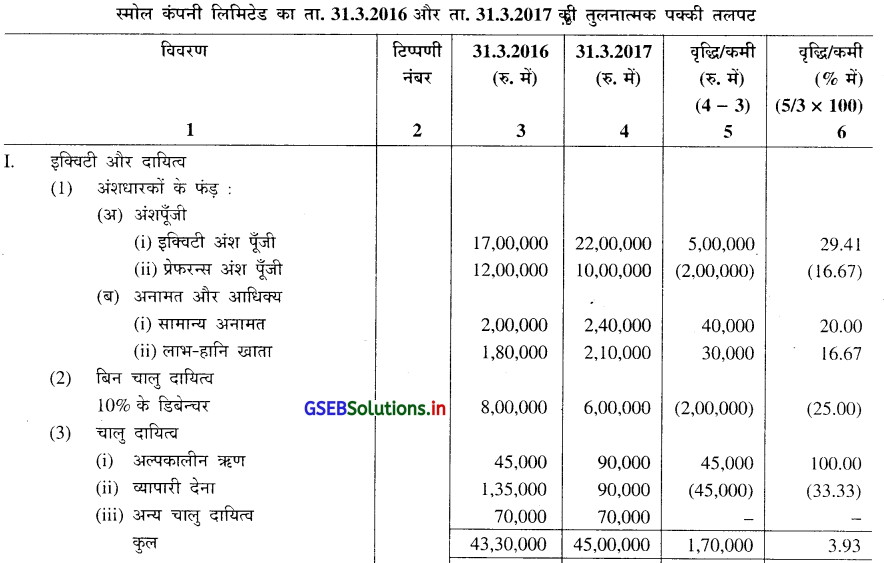

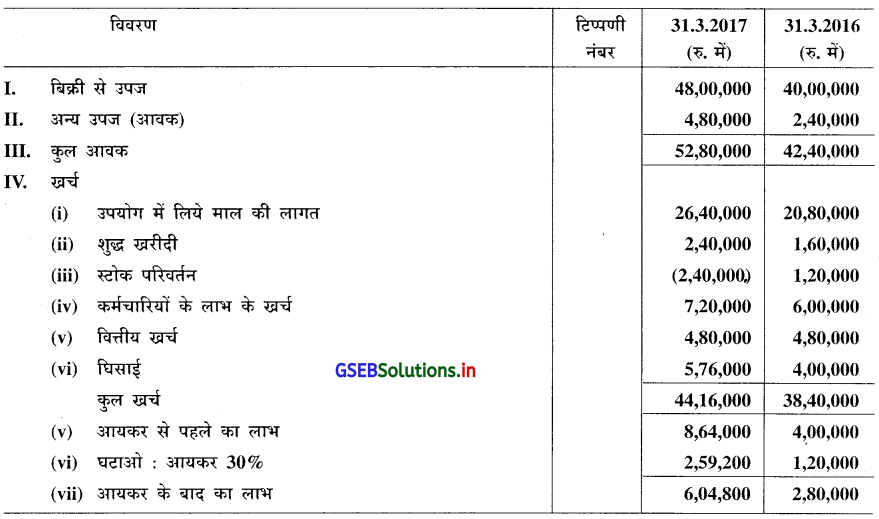

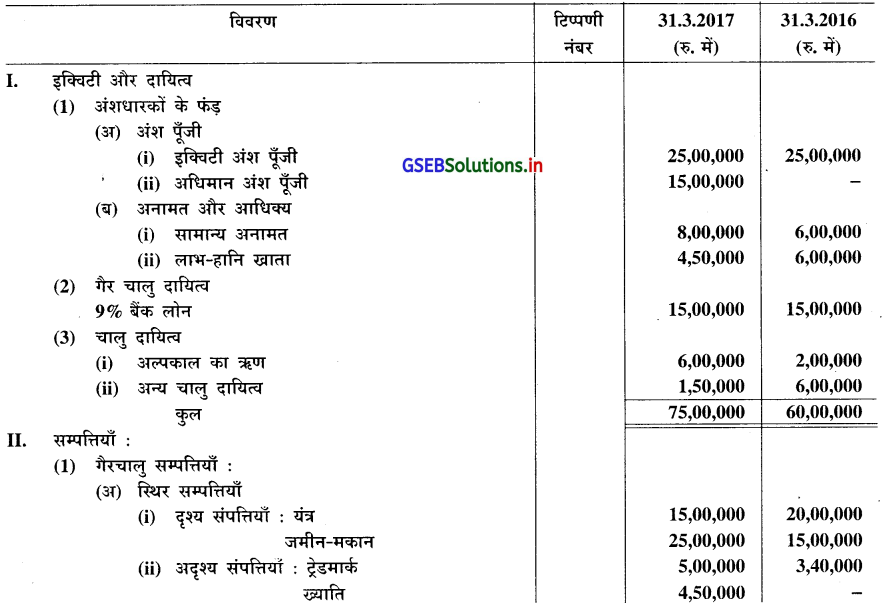

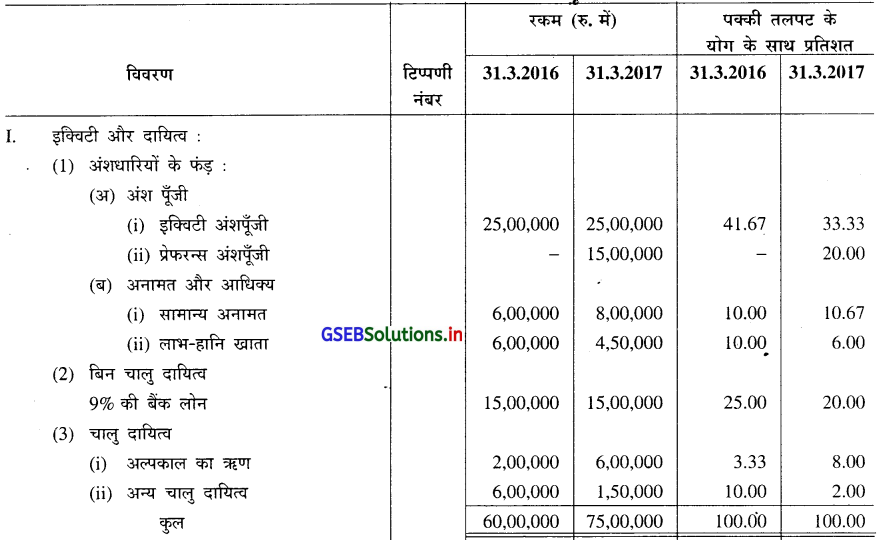

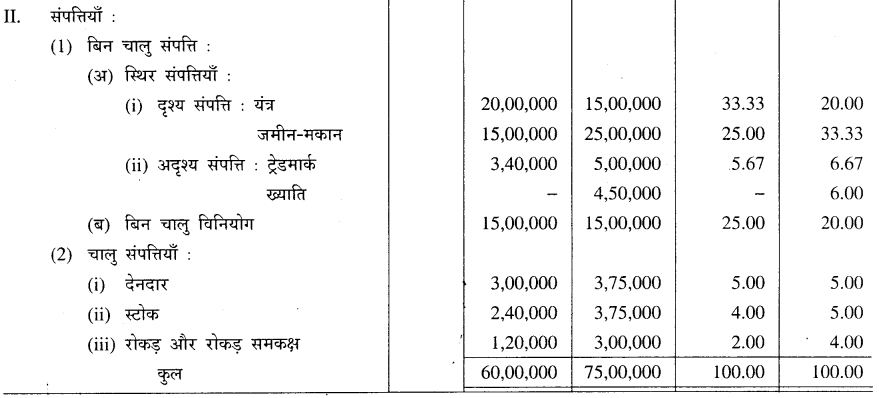

प्रश्न 9.

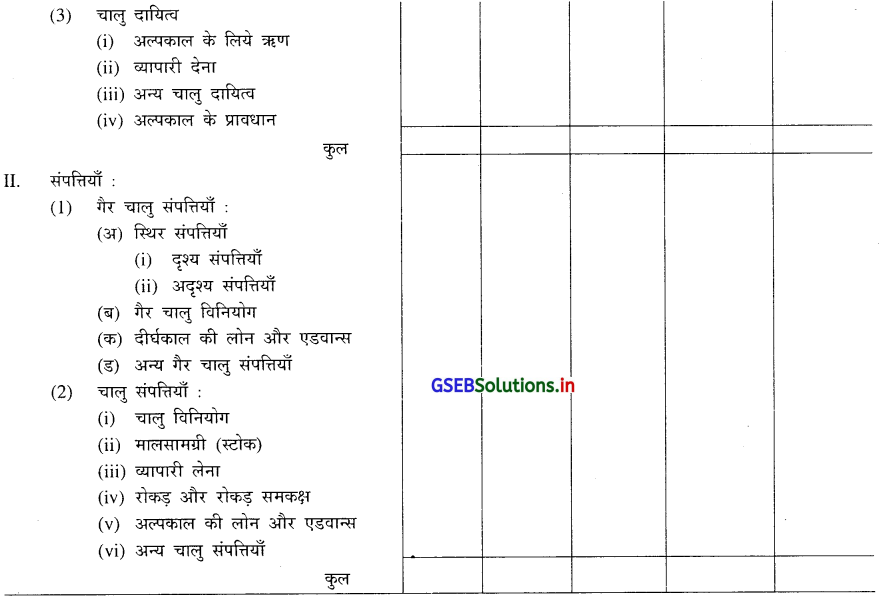

स्मोल कंपनी लिमिटेड की ता. 31.3.2016 और ता. 31.3.2017 के रोज की पक्की तलपट नीचे दी गयी है । इनके आधार पर तुलनात्मक पक्की तलपट तैयार कीजिए ।

उत्तर :

![]()

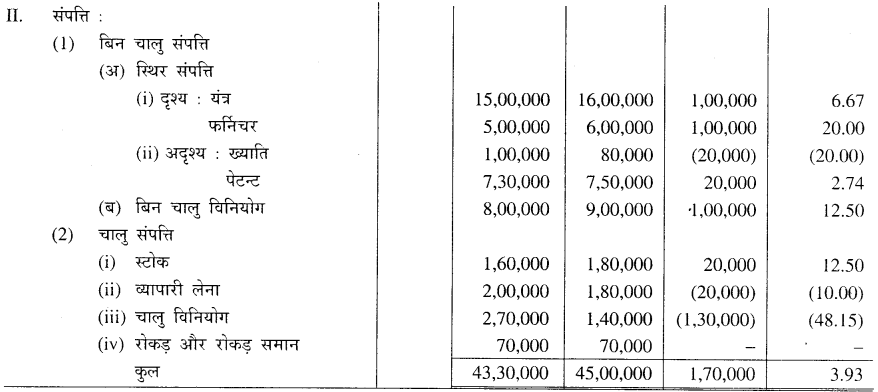

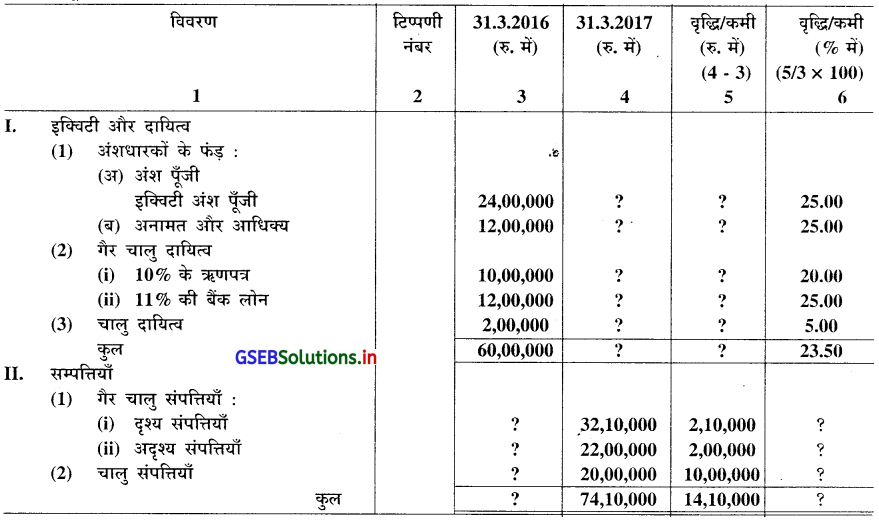

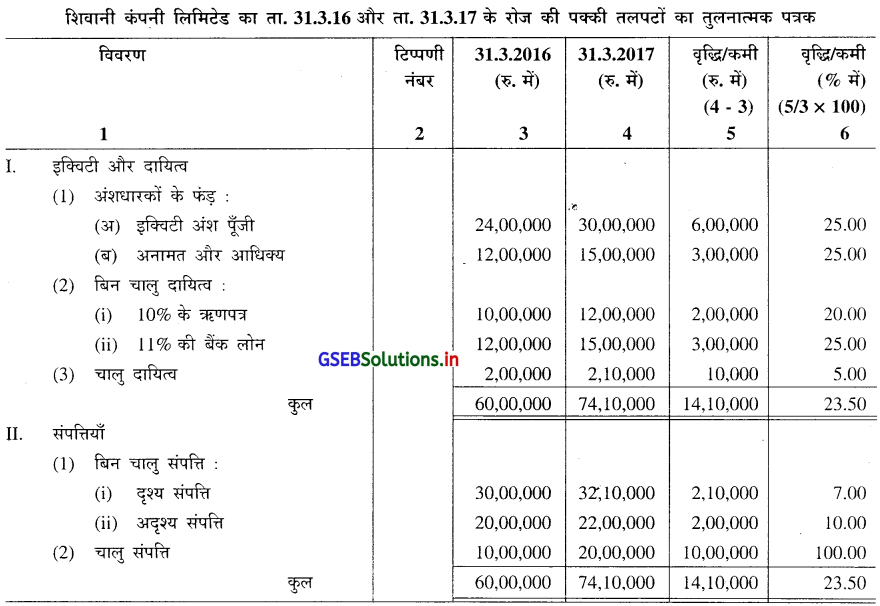

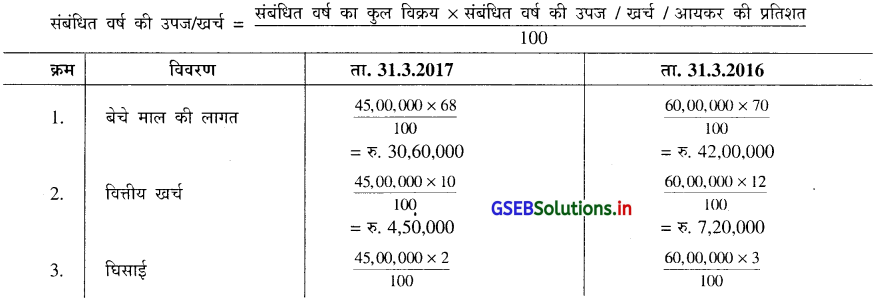

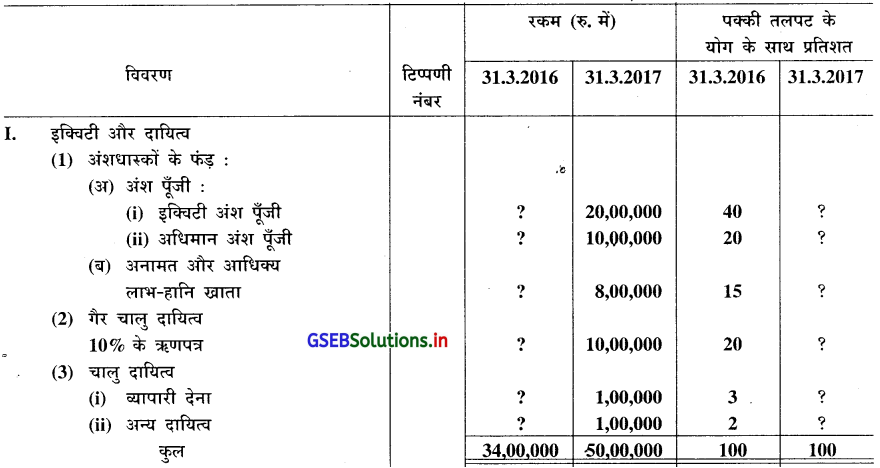

प्रश्न 10.

शिवानी कंपनी लिमिटेड की ता. 31.3.2016 और ता. 31.3.2017 की पक्की तलपट के तुलनात्मक पत्रक दिये गये है, उनकी अधूरी विगतें ज्ञात कीजिए ।

उत्तर :

गणना :

(i) इक्विटी-दायित्व पक्ष : गत वर्ष की रकम और परिवर्तन की प्रतिशत के आधार पर रिक्त रकम ज्ञात की जायेगी ।

चालु वर्ष की रकम = गत वर्ष की रकम × ![]()

(1) (अ) इक्विटी अंश पूँजी = 24,00,000 × \(\frac{(100+25)}{100}\)

= रु. 30,00,000

(ब) अनामत और आधिक्य = 12,00,000 × \(\frac{(100+25)}{100}\)

= रु. 15,00,000

(2) बिन चालु दायित्व :

(i) 10% के ऋणपत्र 1000000 = 10,00,000 × \(\frac{(100+20)}{100}\)

= रु. 12,00,000

(ii) 11% की बैंक लोन = 12,00,000 × \(\frac{(100+25)}{100}\)

रु. 15,00,000

(3) चालु दायित्व = 2,00,000 × \(\frac{(100+5)}{100}\)

= रु. 2,10,000

II. संपत्ति पक्ष : चालु वर्ष की रकम और परिवर्तन की प्रतिशत के आधार पर रिक्त रकम ज्ञात की जायेगी ।

वृद्धि/कमी (5) = चालु वर्ष की रकम (4) ता. (31.3.17) – अगले वर्ष की रकम (3) (ता. 31.3.16)

∴ अगले वर्ष की रकम (ता. 31.3.16) = चालु वर्ष की रकम (4) (ता. 31.3.17) – वृद्धि/कमी (5)

(1) (i) दृश्य संपत्ति = रु. 32,10,000 – रु. 2,10,000 = रु. 30,00,000

(ii) अदृश्य संपत्ति = रु. 22,00,000 – रु. 2,00,000 = रु. 20,00,000

(2) चालु संपत्ति = रु. 20,00,000 – रु. 10,00,000 = रु. 10,00,000

प्रश्न 11.

नीचे दिये दो वर्ष के लाभ-हानि पत्रकों पर से लाभ-हानि पत्रक के समान माप के पत्रक तैयार कीजिए ।

उत्तर :

ता. 31.3.2016 और ता. 31.3.2017 के रोज पूरे होते वर्ष का लाभ-हानि पत्रक के समान माप का पत्रक

![]()

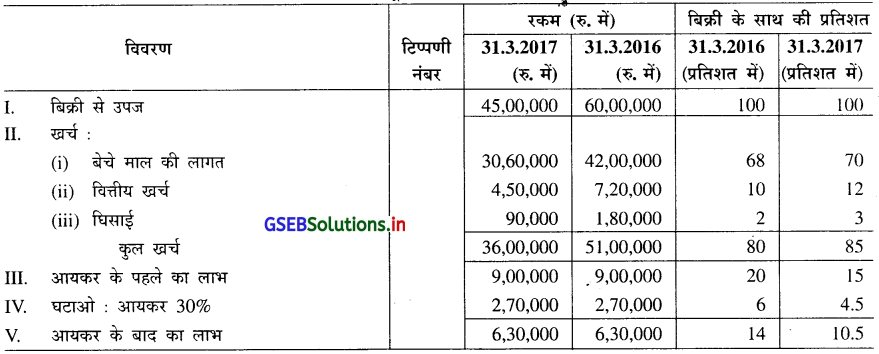

प्रश्न 12.

नीचे दिये दो वर्ष के समान माप के लाभ-हानि पत्रकों की अधूरी जानकारी ज्ञात कीजिए ।

उत्तर :

गणना :

ता. 31.3.2016 और ता. 31.3.2017 के रोज पूरा होते वर्ष का लाभ-हानि पत्रक में समान माप का पत्रक

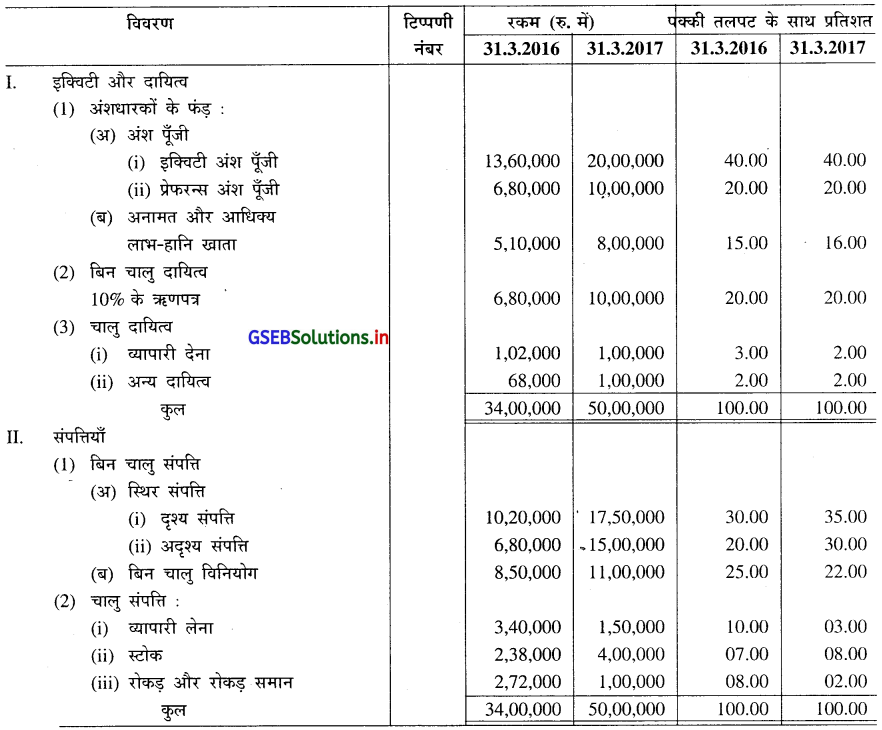

प्रश्न 13.

सौराष्ट्र कंपनी लिमिटेड के दो वर्ष की पक्की तलपट नीचे अनुसार है । समान माप के पत्रक तैयार कीजिए ।

उत्तर :

सौराष्ट्र कंपनी लिमिटेड का ता. 31.3.2016 और ता. 31.3.2017 के रोज की पक्की तलपट का समान माप का पत्रक

![]()

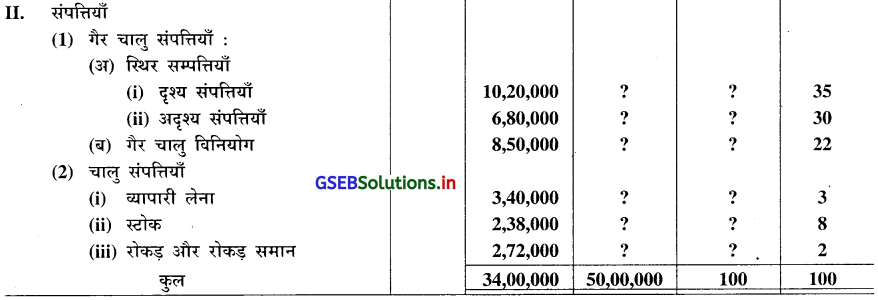

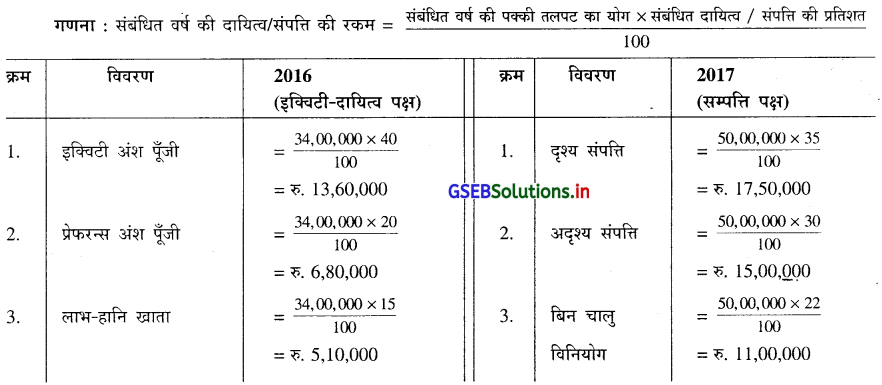

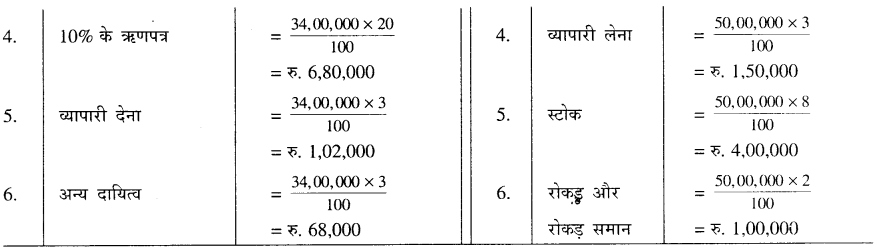

प्रश्न 14.

श्याम कंपनी लिमिटेड की दो वर्ष की पक्की तलपट नीचे अनुसार दी गयी है । उसकी अधूरी जानकारी खोजो ।

उत्तर :

श्याम कंपनी लिमिटेड का ता. 31.3.16 और ता. 31.3.17 के रोज की पक्की तलपट के समान माप का पत्रक