Gujarat Board GSEB Textbook Solutions Class 11 Commerce Accounts Part 1 Chapter 1 हिसाबी पद्धति और उसके पारिभाषिक शब्द Textbook Exercise Questions and Answers.

Gujarat Board Textbook Solutions Class 11 Accounts Part 1 Chapter 1 हिसाबी पद्धति और उसके पारिभाषिक शब्द

स्वाध्याय – अभ्यास

प्रश्न 1.

प्रत्येक प्रश्न के लिये योग्य विकल्प पसंद कीजिए :

1. विनिमय पद्धति (साटा पद्धति) में निम्न में से कौन-सा विधान सत्य नहीं है ?

(अ) वस्तु के बदले में द्रव्य की लेनदेन होती हैं ।

(ब) वस्तु के बदले में वस्तु की लेनदेन होती है ।

(क) सेवा के बदले में वस्तु की लेनदेन होती है ।

(ड) वस्तु/सेवा के बदले में वस्तु/सेवा की लेनदेन होती है ।

उत्तर :

(अ) वस्तु के बदले में द्रव्य की लेनदेन होती हैं ।

2. हिसाबी पद्धति की मर्यादा कौन-सी है ?

(अ) लाभकारकता दर्शाती है ।

(ब) आर्थिक स्थिति दर्शाती है ।

(क) करवेरा आयोजन

(ड) द्रव्य का स्थिर मूल्य

उत्तर :

(ड) द्रव्य का स्थिर मूल्य

3. हिसाबी पद्धति को ……………………

(अ) ऐतिहासिक हिसाबी पद्धति के रूप में जाना जाता है ।

(ब) भविष्य की हिसाबी पद्धति के रूप में जाना जाता है ।

(क) वर्तमान की हिसाबी पद्धति के रूप में जाना जाता है ।

(ड) बिनआवश्यक हिसाबी पद्धति के रूप में जाना जाता है ।

उत्तर :

(अ) ऐतिहासिक हिसाबी पद्धति के रूप में जाना जाता है ।

प्रश्न 2.

एक वाक्य में उत्तर दीजिए :

1. धंधा में पूँजी किसके द्वारा दी जाती है ?

उत्तर :

मालिक द्वारा धंधा प्रारंभ करने के लिए तथा धंधे के विस्तार के लिए पूँजी दी जाती है ।

2. डूबत ऋण धंधे के लिये क्या कहलाता है ?

उत्तर :

डूबत ऋण धंधे के लिये नुकसान कहलाता है ।

![]()

3. स्थिर द्रव्य का मूल्य अर्थात् क्या ?

उत्तर :

स्थिर द्रव्य का मूल्य अर्थात् कुछ वर्षों पहले खरीदे गये संपत्ति की अमुक वर्षों के बाद पुनः स्थापना करनी हो, तब वह संपत्ति अधिक राशि देकर खरीदी जा सकें, यह स्थिर द्रव्य के मूल्य के रूप में जाना जा सकेगा ।

4. दिनोंधी नामा (हिसाबी) पद्धति अर्थात् क्या ?

उत्तर :

विनोंधी नामा पद्धति (दोहरा लेखा प्रणाली) यह प्रत्येक व्यवहार में कौन-सी जानकारी उधार असर करेगी और कौन-सी जानकारी जमा असर करेगी यह दर्शाती है ।

5. प्राप्त बट्टा यह उपज या खर्च है ? बताइए ।

उत्तर :

प्राप्त बट्टा यह धंधे का उपज गिना जायेगा ।

प्रश्न 3.

दो से तीन वाक्यों में उत्तर दीजिए :

1. आर्थिक व्यवहार समझाइए ।

उत्तर :

व्यवसाय के जिन व्यवहारों को द्रव्य के मूल्य में आंका जा सके अथवा जिसमें द्रव्य की लेनदेन होती हो ऐसे व्यवहारों को व्यावसायिक दष्टि से आर्थिक व्यवहार कहते हैं । जैसे : 20,000 रु. का माल अदिति से खरीदा । वेतन के रु. 2000 चकाये । 4000 रु. कमीशन के हेमा से प्राप्त हुए । उपरोक्त तमाम व्यवहार यह आर्थिक व्यवहार कहें जायेंगे ।

2. जिम्मेदारी के प्रकार बताइए ।

उत्तर :

जिम्मेदारी के प्रकारों को निम्न अनुसार वर्गीकृत किया जा सकता है :

आंतरिक जिम्मेदारी और बाहरी जिम्मेदारी : हिसाबी पद्धति में व्यवसाय और मालिक एक अलग व्यक्ति के रुप में पहचाने जाते है । धंधे के मालिक के द्वारा जब धंधे को पूँजी दी जाती है तब वह धंधे की आंतरिक जिम्मेदारी बनती है ।

धंधे के द्वारा त्राहित पक्षकार के पास से उधार खरीदे माल / संपत्ति / सेवा संबंधी भुगतान योग्य राशि अथवा उधार ली हुई राशि वापस करने योग्य रकम को बाहरी जिम्मेदारी कहते हैं ।

चालु जिम्मेदारी और बिन चालु जिम्मेदारी : जो जिम्मेदारी धंधे को एक वर्ष में चुकानी हो उसे चालु जिम्मेदारी कहते हैं । इसे अल्पकालीन जिम्मेदारी के रूप में भी जाना जाता है ।

बिन चालु जिम्मेदारी धंधे को एक या उससे अधिक वर्ष के बाद चुकाना है । उसे बिन चालु जिम्मेदारी के रूप में जाना जाता है । बिन चालु जिम्मेदारी को दीर्घकालीन जिम्मेदारी के रूप में भी जाना जाता है ।

![]()

3. संपत्ति के प्रकारों की चर्चा कीजिए ।

उत्तर :

संपत्ति के प्रकार निम्न है :

(i) बिन चालु संपत्ति : बिनचालु संपत्ति समय आधारित होती है, अर्थात् एक वर्ष से अधिक समय की होती है । इसमें जमीन, मकान, प्लान्ट, यंत्र, फर्नीचर, ट्रेडमार्क, कोपीराइट, पेटन्ट, ख्याति, फ्रेन्चाईजीस का समावेश होता है । इन्हें दो भागों में बाँटा जाता है :

(अ) दृश्य संपत्ति

(ब) अदृश्य संपत्ति ।

(अ) दृश्य संपत्ति : जो संपत्ति अपना भौतिक अस्तित्व रखती हो, जिसे देख सकते हो, स्पर्श कर सकते हो । जैसे : जमीन, मकान वगैरह ।

(ब) अदृश्य संपत्ति : जो संपत्ति अपना भौतिक अस्तित्व न रखती हो, जिसे देख न सकते हो, स्पर्श न कर सकते हो । जैसे ट्रेडमार्क, कोपीराइट, पेटन्ट, ख्याति वगैरह ।

(iii) चालू संपत्ति : जिसकी समयमर्यादा एक वर्ष से कम समय की हो, तथा संपत्ति का नकद में रूपांतर हो सकता हो । एवं धंधे के रोजबरोज के व्यवहार के लिये जिस संपत्ति का उपयोग किया जाता हो वह चालू संपत्ति है । जैसे : नकद शेष, बैंक शेष, देनदार, लेनी हुंडी वगैरह ।

(iii) वास्तविक संपत्ति : जिसका वास्तव में मूल्य हो, एवं संपत्ति का रोकड़ में रूपांतर किया जा सकता हो ।

(iv) अवास्तविक संपत्ति : जिसका उपज मूल्य शून्य हो, जिसका रोकड़ में रूपांतर न किया जा सकता हो । जैसे : शेयर या डिबेन्चर प्रकाशित करने का खर्च, प्राथमिक खर्च वगैरह ।

4. हिसाबी पद्धति कला और विज्ञान के रूप में समझाइए ।

उत्तर :

जिस प्रकार विज्ञान निश्चित नियमों और सिद्धांत पर आधारित होता है ठीक उसी प्रकार नामा (हिसाब) भी निश्चित नियम और सिद्धांत पर आधारित होते है । नियमों के पालन और हिसाब तैयार करने की प्रक्रिया यह समान परिणाम देते है । हिसाबी पद्धति विज्ञान के साथ कला के रूप में भी अपनी पहचान स्पष्ट करती है । हिसाबी पद्धति (i) वित्तीय हिसाबी पद्धति (ii) लागत हिसाबी पद्धति (iii) संचालकीय हिसाबी पद्धति इन तीनों की मर्यादा में रहकर हिसाब तैयार करने और उसके प्रस्तुतीकरण के लिये विशेष कौशल्य की आवश्यकता रहती है । एक ही जानकारी को उसका अर्थ और स्वरूप बदले बिना अन्य रूप से प्रस्तुत किये जाये उसे कला के रूप में जाना जाता है ।

5. हिसाबी पद्धति धंधे की भाषा है – समझाइए ।

उत्तर :

हिसाबी पद्धति को धंधे की भाषा के रूप में जाना जाता है । हिसाबी पद्धति द्वारा धंधे के व्यवहारों की जानकारी दी जाती है । जिस प्रकार भाषा के द्वारा लिखकर, बोलकर, विश्लेषण करके, अर्थघटन करके कोई जानकारी अन्य व्यक्ति को बताई जाये या समझाई जाये उसी प्रकार हिसाबी पद्धति के द्वारा संबंधित पक्षकारों को धंधे की प्रवृत्तियाँ या परिणामों संबंधी जानकारी दी जाती है । जिस प्रकार भाषा का उपयोग उसके पूर्वनिर्धारित नियम के आधार पर होता है उसी प्रकार हिसाबी पद्धति का उपयोग भी उसके नियमों के आधार पर होता है ।

6. हिसाबी पद्धति की व्याख्या दीजिए ।

उत्तर :

हिसाबी व्यवसाय की अलग-अलग संस्थाओं के द्वारा हिसाबी पद्धति को व्याख्या के स्वरूप में प्रस्तुत किया गया है, जो निम्नानुसार है :

→ अमेरिकन इन्स्टिट्युट ऑफ सर्टिफाईड पब्लिक एकाउन्टस (AICPA) – ‘हिसार्बी पद्धति यह व्यवहार और घटना, जो वित्तीय लक्षण रखती हो उसे द्रव्य के स्वरूप में लिखने की, वर्गीकरण करने की तथा निष्कर्ष निकालकर उसके परिणामों के अर्थघटन करने की कला है ।

→ अमेरिकन स्टान्डर्ड्स काउन्सिल (ASC) द्वारा दी गई व्याख्या – ‘हिसाबी पद्धति यह सेवाकीय प्रवृत्ति है । इसका कार्य, विशेषकर वित्तीय स्वरुप की और आर्थिक प्रवृत्तियों के बारे में थोकबंद जानकारी देना है, जिसका उद्देश्य आर्थिक निर्णय में मददरूप होना है ।’

![]()

प्रश्न 4.

विस्तारपूर्वक उत्तर दीजिए :

1. देशीनामा पद्धति और दिनोंधी नामा पद्धति (दोहरा लेखा प्रणाली) समझाइए ।

उत्तर :

हिसाबी पद्धति के प्रकारों के आधार पर उसके दो प्रकार किये गये है :

→ देशीनामा पद्धति (Deshi Nama System) : हिसाब लिखने की यह अति प्राचीन पद्धति है । सामान्यतः एकांकी व्यापारी और

साझेदारी पेढ़ी में इस पद्धति का उपयोग किया जाता था । इसे बही खाता पद्धति के रूप में भी जाना जाता है । यह अपनी विशेषताओं के कारण अन्य पद्धतियों से विशिष्ट स्वरूप रखती है । इसकी प्राथमिक बही रोजमेल के रूप में जानी जाती है । इसमें कार्तिक सुद एकम से आश्विन वद अमावस तक के देशीमास को ध्यान में लिया जाता है । हालांकि धीमे-धीमे इस पद्धति का उपयोग घटता जा रहा है ।

→ दिनोंधी नामा पद्धति (Double Entry System) : इस पद्धति के जन्मदाता के रूप में इटली के गणितशास्त्री ल्युका पेसिओली को जाना जाता है । इस पद्धति की संपूर्ण जानकारी हिसाबी पद्धति के उधार जमा के नियम पर आधारित है । यह नियम इस पद्धति के आधारस्तंभ के रुप में गिना जाता है । द्विनोंधी नामा पद्धति के हिसाब तैयार करने के लिये तीन अलग अलग आधारों का उपयोग किया जाता है –

(i) व्यापारी आधार

(ii) रोकड़ का आधार

(iii) मिश्र आधार (मिलाजुला आधार)

(i) व्यापारी आधार – इस पद्धति में जिस हिसाबी वर्ष के हिसाब तैयार किये जाते हो,

– उस हिसाबी वर्ष के तमाम व्यवहार लिखे जाते है ।

– उस हिसाबी वर्ष के व्यवहारों में आवक/जावक/जिम्मेदारी/संपत्ति के व्यवहारों का समावेश किया जाता है ।

(ii) रोकड़ आधार – इस पद्धति में जिस हिसाबी वर्ष के हिसाब तैयार किये जाते हो,

– उस हिसाबी वर्ष के सिर्फ नकद व्यवहार लिखे जाते है ।

– उस हिसाबी वर्ष के व्यवहारों में आवक/जावक/जिम्मेदारी/संपत्ति के व्यवहार जो नकद में हो उन्हें ध्यान में लिया जाता है ।

(iii) मिश्र पद्धति – इसे सुधारी हई पद्धति के रूप में भी जाना जाता है । इस पद्धति में व्यापारी आधार और रोकड़ आधार का मिश्रण

किया जाता है । यह पद्धति प्रचलित नहीं है ।

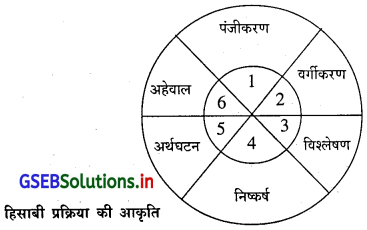

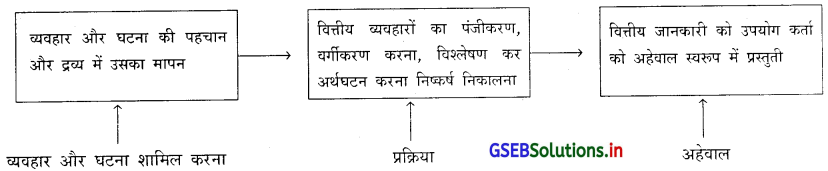

2. हिसाबी पद्धति की प्रक्रिया समझाओ ।

उत्तर :

हिसाबी पद्धति की व्याख्या और उस पर से ज्ञात किये गये लक्षण हिसाबी पद्धति की प्रक्रिया समझाते है । यह प्रक्रिया कहाँ से प्रारंभ

होती है ? किन-किन स्तरों पर से पसार होती है ? प्रत्येक स्तर में से क्या प्राप्त होता है ? प्रक्रिया के अंत में क्या प्राप्ति होती है ? इन तमाम बातों की जानकारी हिंसाबी पद्धति की प्रक्रिया के द्वारा संभव बना है । हिसाबी पद्धति की प्रक्रिया के स्तर (Accounting Process Stages) को आकृति स्वरूप में निम्न अनुसार प्रस्तुत किया जा सकता है :

हिसाबी पद्धति व्यवहारों और घटना का पंजीकरण, वर्गीकरण और विश्लेषण करके निष्कर्ष निकालता है, तथा इस निष्कर्ष के आधार पर अर्थघटन करके अहेवाल तैयार किया जाता है ।

हिसाबी प्रक्रिया को निम्न स्वरूप में भी प्रस्तुत किया जा सकता है :

3. हिसाबी पद्धति के लक्षणों की चर्चा कीजिए ।

उत्तर :

हिसाबी पद्धति की व्याख्याओं के आधार पर हिसाबी पद्धति के लक्षण निम्न अनुसार बताये जा सकते हैं : (Characteristics of

Accounting)

(1) वित्तीय लक्षण (Financial Characteristics) : हिसाबी पद्धति में लिखे जानेवाले व्यवहार या कोई घटना का लेना द्रव्य (मुद्रा)

के मूल्य में उसका मापन होना चाहिए । मौद्रिक रूप से किये गये व्यवहार आर्थिक व्यवहार कहलाते है । यह सभी व्यवहार वित्तीय लक्षण रखते है ।

(2) मुद्रा परिवर्तन के माध्यम के रूप में (Money as a medium of exchange) : हिसाबी पद्धति में लिखे जानेवाले व्यवहार या कोई घटना मुद्रा के माध्यम से अस्तित्व में आती है । वस्तु या सेवा बेचनेवाला उसके बदले में मुद्रा प्राप्त करता है और इस मुद्रा के बदले वह अन्य कोई भी वस्तु या सेवा की खरीदी कर सकता है । अर्थात् सीधे रूप से वस्तु के बदले में वस्तु या सेवा प्राप्त करने के स्थान पर वस्तु का मुद्रा में और मुद्रा का वस्तु/सेवा में विनिमय होता है ।

(3) व्यवहारों का वर्गीकरण और विश्लेषण (Classification and analysis of transactions) : हिसाबी पद्धति में रोकड़ स्वरूप और

बिनरोकड़ (उधार) स्वरूप में अलग-अलग प्रकार के व्यवहार होते है । यह व्यवहार आय, खर्च, संपत्ति एवं दायित्व से जुड़े होते है । इन तमाम प्रकार के व्यवहारों उधार-जमा के नियम के आधार पर वर्गीकरण करके विश्लेषण के लक्षण के कारण संबंधित निर्धारित समय के व्यवहार एकसाथ एक ही जगह पर देखे जा सकते है ।

(4) व्यवहारों का अर्थघटन (Interpretation of transactions) : हिसाबी पद्धति में हिसाब निर्धारित नियम के आधार पर तैयार करने

के बाद उसमें दर्शाये गये विवरण और संख्या के आधार पर उसका अर्थघटन किया जाता है । इस अर्थघटन के आधार पर उनके

द्वारा प्राप्त परिणामों को समझा जा सकता है ।

(5) थोकबंद जानकारी (Quantitative information) : हिसाबों में लिखी जानेवाली जानकारी मुद्रा के स्वरूप में होने से उस जानकारी

को थोकबंद जानकारी (सूचना) कही जाती है । थोकबंद जानकारी को सांख्यिकीय जानकारी के रूप में भी जाना जाता है ।

(6) आर्थिक निर्णय (Economic decisions) : हिसाबी पद्धति द्वारा तैयार किये गये हिसाबों के आधार पर अलग-अलग पक्षकार खुद के निर्णय लेते है । यह सभी निर्णय मुद्रा पर आधारित होने से उन्हें आर्थिक निर्णय कहे जाते है ।

(7) ऐतिहासिक जानकारी (Historical information) : हिसाबी पद्धति में भूतकाल में हुए व्यवहार और घटना का लेखा किया जाता है । भूतकाल हमेशा इतिहास दर्शाता है । इस इतिहास के आधार पर तैयार किये गये हिसाबों की ऐतिहासिक जानकारी अर्थात् भूतकाल

की जानकारी अथवा परिणाम प्रस्तुत करते है । इसलिये हिसाबी पद्धति ऐतिहासिक जानकारी के साथ संबंध रखती है ।

![]()

4. हिसाबी पद्धति के लाभ बताइए ।

उत्तर :

हिसाबी पद्धति सामाजिक विज्ञान होने से संपूर्ण विश्व में इसकी उपयोगिता रही हुई है । इसकी उपयोगिता ही इसके लाभ को दर्शाती

है । इसके लाभ निम्नानुसार है :

(1) हिसाबी जानकारी की उपलब्धता (Availability of accounting information) : धंधे के मालिक द्वारा हिसाबी जानकारियाँ तैयार

की जाने से मालिक को जब भी आवश्यकता हो तब उसका उपयोग कर सकता है ।

(2) लाभदायकता जानने के लिये (To know profitability) : धंधे में होनेवाले लाभ/हानि (नुकसान) की जानकारी हिसाबी पद्धति द्वारा लाभ-हानि खाते की मदद से प्रदान की जाती है ।

(3) आर्थिक स्थिति जानना (To know financial status) : हिसाबी समय के अंत में धंधे की जिम्मेदारी का प्रमाण कितना है यह जाना जा सकता है । जिम्मेदारी अधिक हो तो आर्थिक स्थिति कमजोर और जिम्मेदारी कम हो तो आर्थिक स्थिति अच्छी गिनी जायेगी । यह आर्थिक स्थिति आर्थिक चिट्ठे के द्वारा जानी जा सकेगी ।

(4) करवेरा आयोजन (Tax planning) : प्रत्येक धंधाकीय इकाई को खुद के द्वारा उपार्जित आय पर कर का भुगतान करना होता है । कर का यह प्रमाण धंधे के व्यवहार पर तय होता है । व्यवहार के प्रमाण को ध्यान में रखकर संबंधित समय में कितना कर भरना पडेगा इसका आयोजन किया जा सकता है ।।

(5) धंधे का मूल्यांकन (Valuation of business) : धंधे के मालिक के द्वारा कितनी ही बार खुद के धंधे की बिक्री अन्य व्यक्ति को करना तय किया जाता है । इस परिस्थिति में धंधे की बिक्री किंमत कितनी होनी चाहिए ? धंधा कितना लाभदायक है ? आर्थिक स्थिति कैसी है ? यह सभी जानकारी हिसाबी पद्धति द्वारा दी जाने से धंधे का योग्य मूल्य तय किया जा सकता है ।

(6) निर्णय लेने के लिये (Decision making) : धंधे के विविध स्वरुप जैसे एकांकी व्यापारी, साझेदारी पेढी एवं कंपनी के द्वारा खुद के हिसाब तैयार किये जाते है । विशेषकर कंपनी के हिसाबों का उपयोग अलग-अलगं प्रक्षकार जैसे : लेनदार, अंशधारी, विनियोगकर्ता द्वारा खुद के विनियोग संबंधी निर्णय लेने में उपयोगी होते है ।

(7) आधार के रूप में (As an evidence) : हिसाबों की रचना हिसाबी पद्धति के नियम और सिद्धांत के आधार पर तैयार होने से हिसाबों में विश्वसनीयता रहती है । विश्वसनीयता के इस गुण के कारण यह हिसाब किसी भी वाद-विवाद में आधार के रूप में कार्य करते हैं ।

(8) भूतकाल के कार्य में तुलना (Comparision with past operations) : हिसाबी पद्धति के नियम और सिद्धांत में कभी भी परिवर्तन न होने से धंधे की वर्तमान कार्य अर्थात् लाभदायकता या आर्थिक स्थिति को भूतकाल की कार्यक्षमता से तुलना करके धंधे के विकास संबंधी जानकारी हासिल करके भविष्य के लिये आयोजन किया जा सकता है और प्रतिस्पर्धियों से तुलना भी की जा सकती है ।

(9) नैतिक अंकुश (Moral Control) : हिसाबों को लिखकर आधार के रूप में उपयोग किये जाने से किसी भी कर्मचारियों के द्वारा किसी भी प्रकार की वित्तीय गरबड़ी होने की संभावना कम रहती है । जिससे कर्मचारियों पर नैतिक अंकुश बना रहता है ।

(10) सुधारात्मक कदम (Corrective measures) : व्यवहार में कितनी बार धंधे के मालिक या संचालक के द्वारा ऐसे निर्णय लिये जाते है जिससे धंधे में नुकसान होने की संभावना रही हुई होती है । इस प्रकार की भूल पुन: न हो इसलिए सुधारात्मक कदम भी उठाये जाते है ।

5. हिसाबी पद्धति की मर्यादाएँ कौन-कौन सी है ?

उत्तर :

समाज में होनेवाले विविध परिवर्तन के कारण निश्चित नियम या सिद्धांतों में भी मर्यादा का सर्जन होता है । हिसाबी पद्धति में भी अमुक मर्यादाएँ रही हुई है, जो निम्न है :

(1) बिन मौद्रिक व्यवहार (Non-Financial transactions) : हिसाबों में ऐसे व्यवहारों को लिखा जाता है जिनका मूल्य द्रव्य में मापा जा सकता हो । परंतु धंधे में काम करनेवाले कर्मचारियों की प्रमाणिकता, वफादारी, निष्ठा जैसे गुण व्यवसाय के विकास में महत्त्वपूर्ण भूमिका रखते है, उनका समावेश हिसाबों में नहीं किया जाता ।

(2) द्रव्य का स्थिर मूल्य (Stable value of money) : हिसाबी पद्धति की मान्यता के अनुसार द्रव्य का मूल्य स्थिर रहता है । यह व्यवहार में संभव नहीं है । द्रव्य के स्थिर मूल्य की मान्यता एक मर्यादा के रूप में गिनी जाती है ।

(3) ऐतिहासिक व्यवहार – घटनाएँ (Historical transactions – events) : हिसाबी पद्धतियों में जो व्यवहार या घटनाएँ घटित हो गई हो सिर्फ उन्हें ही लिखा जाने से उसमें रही हुई भूलों को सुधारा नहीं जा सकता । जो भविष्य में लिये जानेवाले निर्णय पर भी असर करता है ।

(4) बाजार किमत की अवमूल्यना (Avoidance of market value) : धंधे की संपत्ति की किमत में बारंबार परिवर्तन होने से उसकी बाजार कीमत बदलती रहती है । हिसाबी पद्धति में बाजार किंमत को ध्यान में न लेकर सिर्फ लागत पर आधारित प्रविष्टियाँ ही ध्यान में ली जाती है ।

(5) अंदाजों (संभावनाओं) का उपयोग (Use of estimates) : हिसाबी पद्धति में अमुक गणना सिर्फ अंदाजित होते है । जैसे : डूबत ऋण अनामत । इन अंदाजों में अगर भूल हो तो हिसाबों में भी भूल देखने को मिलते है ।

(6) दोहरी मापदंडता (Dual Standards) : हिसाबों के दो महत्त्वपूर्ण अंग लाभ-हानि खाता और आर्थिक चिट्टे में दोहरी मापदंडता देखने

को मिलती है । लाभ-हानि खाता चालु किंमत से दर्शाये जाते है – जबकि आर्थिक चिट्ठा पुरानी किंमत से दर्शाये जाने से अंतर देखने को मिलता है ।

![]()

6. हिसाबी पद्धति के उपयोगकर्ता कौन है ?

उत्तर :

धंधे के विविध स्वरूपों के विकास के कारण हिसाबी जानकारियों के उपयोग की सीमा भी विस्तृत हुई है । व्यक्तिगत मालिंक, साझेदारी पेढ़ी या कंपनी स्वरूप अपनी आवश्यकताओं के अनुसार विविध पक्षकारों (उपयोगकर्ता) से अपने लिये आवश्यक जानकारी का लेनदेन करती है । ये उपयोगकर्ता में किनका समावेश होता है और किस प्रकार की जानकारी की उन्हें आवश्यकता होती है, वह निम्न दिया गया है :

(1) संचालक (Management) : हिसाब संचालकों के लिये बहुत ही महत्त्वपूर्ण स्थान रखता है । कंपनी स्वरूप में अंशधारी मालिक गिने जाते है और उनके द्वारा रचित बोर्ड ऑफ डिरेक्टर्स द्वारा संचालन किया जाता है । उनके द्वारा लिये गये नीतिविषयक निर्णयों की असर हिसाबों में देखने को मिलती है । धंधे के निश्चित उद्देश्य हासिल करना, आयोजन और अंकुश के आधार पर उद्देश्य प्राप्ति तथा प्राप्त परिणामों की तुलना करके सुधारात्मक कदम उठाना यह संचालकों द्वारा किये जानेवाले कार्यक्षम कार्य है । इन सभी कार्यों को आदर्श रूप से पूरा करने के लिये हिसाब अनिवार्य है ।

(2) अंशधारी (Share holders) : कानूनी प्रावधान के अनुसार प्रत्येक अंशधारी को कंपनी के हिसाबों की प्रमाणित नकल प्राप्त करने का अधिकार रहा हुआ है । अंशधारी इन तमाम मौद्रिक और गैरमौद्रिक विवरणों का विश्लेषण करके खुद के द्वारा कंपनी में लगाई गई विनियोग की समीक्षा करते है तथा कंपनी के विकास की जानकारी प्राप्त करके भविष्य संबंधी निर्णय भी ले सकते है ।

(3) संभवित अंशधारी (Potential share holders) : यह एक ऐसे उपयोगकर्ता है जो कंपनी में अंश खरीदने की इच्छा रखते है तथा कंपनी के अंश में विनियोग करने के बाद प्राप्त मुआवजा कैसा रहेगा इस उद्देश्य से यह वर्ग हिसाबी जानकारी का उपयोग करता है ।

(4) लेनदार (Creditors) : अल्पकालीन लेनदार जो धंधे को उधार माल की सेवा प्रदान करता हो, या दीर्घकालीन लेनदार जिन्हें धंधाकीय इकाई से भविष्य में खुद का लेना प्राप्त करना हो, ऐसे दोनों उपयोगकर्ता के लिये धंधे की लाभदायकता की स्थिति तथा आर्थिक स्थिति के लिये वर्तमान और भविष्य संबंधी जानकारी के लिये प्रकाशित हिसाबों का उपयोग किया जाता है ।

(5) कर्मचारी (Employees) : धंधाकीय इकाई के कर्मचारियों को हिसाबों के आधार पर आनेवाले समय में वेतन वृद्धि, बोनस और नौकरी की सुरक्षा संबंधित स्थिति का ख्याल आता है । कर्मचारी वर्ग हिसाबों में रहे हुए लाभ के तत्त्व को ध्यान में लेकर संचालकों के समझ अपनी मांगों को प्रस्तुत करता है । इस प्रकार, हिसाब उसके लिये भी उपयोगी है ।

(6) कर अधिकारी (Tax authorities) : सरकार द्वारा देश की अनेक प्रवृत्तियों से कर एकत्रित किया जाता है । इस कर की वसूली सरकार अपने अंदाजपत्र (Budget) में दर्शाती है । इस प्रावधान के आधार पर कर का भुगतान धंधाकीय इकाईयाँ एवं कंपनी स्वरूप द्वारा नियमानुसार किया गया है या नहीं इसकी जाँच कर अधिकारी द्वारा किया जाता है । यह कर केन्द्र सरकार या राज्य सरकार की तरफ से हिसाबों की जाँच कर अधिकारी के द्वारा वसूल किया जाता है ।

(7) ग्राहक (Customers) : आज का आधुनिक युग विक्रेताओं का नहीं परंतु क्रेताओं का माना जाता है । क्रेता अर्थात् ग्राहक के लिये नये संशोधित कानून के अलावा वह अपने अधिकार के लिये भी जागृत रहते है । कंपनी के हिसाबों के द्वारा ग्राहक वर्ग भी वस्तु या सेवा की लागत और किंमत का अंदाज रख सकते है । इस प्रकार, हिसाब ग्राहकों के लिये भी उपयोगी है ।

(8) विदेशी उद्योगपति (Foreign Entrepreneurs) : समग्र विश्व सूचना संचार और यातायात की सुविधा के कारण एवं आर्थिक उदारीकरण की नीति के कारण एक बाजार बन गया है । विदेशी उद्योग एक-दूसरे के देश में जाकर अपने वस्तु या सेवा की बिक्री की इच्छा रखते है । यह कार्य करने से पहले संबंधित कंपनी के हिसाबों का उपयोग करके तमाम बातें जैसे समृद्धता, तरलता, लाभदायकता वगैरह का अभ्यास करते है और उसके बाद विश्लेषण कर निर्णय लिये जाते है । इस प्रकार हिसाब विदेशी पूँजीपतियों के लिये भी महत्त्वपूर्ण है ।

(9) नियमनकारी संस्थाएँ (Regulatory bodies): सरकार द्वारा अंकुश रखने के उद्देश्य से नियमनकारी संस्थाओं की स्थापना की गई है, जो यह ध्यान रखती है कि कंपनी की किसी भी प्रवृत्ति के कारण सामान्य प्रजा को कोई नुकसान न हो । इस उद्देश्य से SEBI (सिक्युरिटी एक्स्चेंज बोर्ड ऑफ इंडिया), इरडा (इन्स्युयरेन्स रेग्युलेटरी ओथोरिटी ऑफ इंडिया) की स्थापना की गई है । यह संस्थाएँ नियम और मार्गदर्शिका तैयार करने के लिये हिसाबों का उपयोग करती है और नियम के अनुसार हिसाब तैयार हुए है या नहीं इसकी भी जाँच करती है ।

(10) व्यवसायी संस्थाएँ (Professional bodies) : हिसाबी पद्धति एक व्यवसाय है और इसे तैयार करनेवाले व्यवसायी के रुप में जाने जाते है । हिसाबी पद्धति के लिये हमारे देश में 1949 से धी इन्स्टिट्युट ऑफ चार्टर्ड एकाउन्टेन्टस ऑफ इंडिया कार्यरत है । यह संस्था हिसाबों के संदर्भ में मार्गदर्शिकाएँ तथा हिसाबी मापदंड तैयार करती है । जिससे तैयार किये गये हिसाबों में एकसूत्रता और समानता रहें ।

(11) संशोधक और विश्लेषक (Researchers and Analysts) : कंपनी की लाभदायकता, आर्थिक समृद्धता में कमी-वृद्धि इन बातों में संशोधन और विश्लेषण करना होता है । यह संशोधन और विश्लेषण कंपनी को निजी रूप से और अन्य विनियोगकर्ता को भी मदद प्रदान करते है । CRISIL, CIBIL, ICRA ऐसी संस्थाएँ है जो भारत और विदेशों में प्रकाशित हिसाबों का उपयोग करके कार्य करती है ।

(12) सरकार (Government) : देश के कार्यक्षम संचालन की जिम्मेदारी सरकार की है । सरकार द्वारा देश के विकास की नीतियाँ बनाने के लिये आवश्यक जानकारी कंपनीयों द्वारा तैयार किये गये हिसाबों में प्रस्तुत एकत्रीकरण करके उपयोग की जाती है । सरकार के नीतिविषयक निर्णय में यह हिसाबी जानकारियाँ महत्त्वपूर्ण भूमिका रखती है ।

7. हिसाबी पद्धति के गुणात्मक लक्षण समझाइए ।

उत्तर :

हिसाबी जानकारी की गुणात्मक विशेषताओं की समझ उसका उपयोग करनेवालों को विविध निर्णय लेने में उपयोगी होती है । हिसाबी जानकारी की आवश्यक गुणात्मक विशेषताएँ निम्नलिखित है :

(1) समझक्षमता (Understandability) : हिसाबी जानकारी उसका उपयोग करनेवाले समझ सकें, इस प्रकार प्रस्तुत की जानी चाहिए । हिसाबी जानकारी की उपयोगिता समझक्षमता पर आधारित है । इसलिए हिसाबी जानकारी स्पष्ट, उचित रूप में पर्याप्त विवरणों के साथ और उद्देश्य सिद्ध हो इस प्रकार प्रस्तुत होनी चाहिए । जानकारी की व्यवस्था ठीक न हुई हो, भाषा कठिन हो, जानकारी ठीक तरह न हुई हो, जानकारी ठीक तरह से संकलित न हो तो हिसाबी पत्रकों की समझ अधूरी रहती है ।

(2) संगतता (Relevance): हिसाबी जानकारी में संगतता का गुण होना आवश्यक है. जिन निश्चित उद्देश्यों को लक्ष्य में रखकर हिसाब तैयार किये हो उससे सुसंगत सभी जानकारियाँ उसमें प्रस्तुत होनी चाहिए । हिसाबी समय के अंत में बनाये जानेवाले हिसाबी पत्रक । इन उद्देश्यों की पूर्ति करें, इस प्रकार प्रस्तुत होने चाहिए । जैसे, ऋण देने की इच्छा रखनेवाला यह जानना चाहेगा कि संपत्ति गिरवी है या नहीं ? उसका मूल्य ठीक लिखा है या नहीं ?

(3) विश्वसनीयता (Reliability) : हिसाबी जानकारी विश्वास योग्य होनी चाहिए । अर्थात् उसमें गलत प्रस्तुतीकरण नहीं होना चाहिए । विश्वसनीयता बनाये रखने के लिए जानकारी के प्रस्तुतीकरण में तटस्थता होनी चाहिए ।

(4) तुलनात्मकता (Comparability) : हिसाबी जानकारी में तुलनात्मक का गुण होना चाहिए अर्थात् उसी इकाई / पेढ़ी की अलगअलग वर्षों की जानकारी की तुलना कर सके ऐसी होनी चाहिए । उसी प्रकार जिस पेढ़ी की तुलना संभव हो ऐसी पेढ़ियों की हिसाबी जानकारी के साथ भी सम्बन्धित पेढ़ी की हिसाबी जानकारी की तुलना कर सके ऐसा होना चाहिए । इसलिए कंपनी के हिसाबी पत्रकों में गत वर्ष और चालू वर्ष के आंकड़े देने होते हैं । हिसाब आधारभूत धारणाओं पर आधारित होते हैं ।

![]()

8. निम्न पारिभाषिक शब्दों को समझाइए :

उत्तर :

(1) पूँजी और आहरण :

(i) पूँजी : धंधे के मालिक द्वारा धंधे में लगाई जानेवाली नकद, सम्पत्ति या माल को पूँजी कहते हैं । पूँजी यह धंधे के मालिक द्वारा धंधे में किया गया कुल विनियोग है ।

दूसरी तरह से देखने पर पूँजी अर्थात् व्यवसाय की संपत्ति का उसके दायित्व की अपेक्षा वृद्धि । सूत्र में कहें तो, पूँजी = कुल सम्पत्ति – कुल जिम्मेदारी । उसे शुद्ध सम्पत्ति (Net Assets) या शुद्ध मूल्य (Net worth) भी कहा जाता है ।

(ii) आहरण (Drawings) : व्यवसाय का मालिक अपने निजी उपयोग के लिए व्यवसाय में से नकद, माल या सम्पत्ति ले जाए तो उसे आहरण कहा जाता है । आहरण के कारण पूँजी में कमी होती है । वर्ष दरम्यान किए गए आहरण को वर्ष के अंत में पूंजी में से घटाया जाता है ।

(2) राजस्व आय और पूँजीगत आय :

- राजस्व आय : जो आय व्यवसाय में रोजबरोज के व्यवहारों में से नियमित रूप से होती हो उसे राजस्व आय कहते हैं । जैसे : माल की बिक्री द्वारा प्राप्त रकम, प्राप्त कमीशन, प्राप्त बट्टे की रकम वगैरह राजस्व प्राप्ति के उदाहरण है ।

- पूँजीगत आय : संपत्ति के विक्रय से या दीर्घकालीन ऋण लेकर प्राप्त रकम को पूँजीगत आय कहते है । जैसे : फर्निचर की

बिक्री की आय या डिबेन्चर निर्गमित करके या लोन द्वारा प्राप्त रकम पूँजीगत आय है ।

(3) देना और लेना :

- देना (Payables) : व्यापारी द्वारा धंधे के व्यवहारों के कारण अन्य व्यक्ति या व्यक्तियों को कोई राशि भविष्य में चुकाना हो उसे देना के रूप में जाना जाता है । इसमें लेनदार, देनी हुंडी, चुकाना, शेष खर्च, अग्रीम प्राप्त आय का समावेश किया जाता

- लेना (Receivables) : व्यापारी द्वारा धंधे के व्यवहारों के कारण अन्य व्यक्ति या व्यक्तियों के पास से कोई राशि भविष्य में मिलनी शेष हो उसे लेना के रूप में जाना जाता है । देनदार, लेनी हुंडी, मिलना शेष आय, अग्रीम चुकाया खर्च वगैरह का इसमें समावेश किया जाता है ।

(4) उधार और जमा (Debit and Credit) : द्विलेखा नामा पद्धति में प्रत्येक व्यवहारों की दोहरी असर दी जाती है, उधार और जमा ।

उधार और जमा की संपूर्ण और सही समझ ही हिसाबी पद्धति की सही समझ है ।

हिसाबों में किसी खाते को उधार करना अर्थात् खाते के उधार पक्ष अर्थात् बाँये पक्ष में हिसाबी लेखा करना ।

हिसाबों में कोई खाता जमा करना अर्थात् खाते के जमा पक्ष में अर्थात् दाहिने पक्ष में हिसाबी लेखा करना ।

(5) खाता (Account) : धंधे में अमुक वस्तु या व्यक्ति से संबंधित व्यवहार बारंबार होते है । यह व्यवहार उधार असर या जमा असर वाले हो सकते है । संबंधित वस्तु या व्यक्ति से जुड़े हुए तमाम व्यवहार हिसाबी बहियों में एक ही स्थान पर लिख्खे जाये और व्यवहारों का सारांश जाना जा सके वह खाता कहलाता है ।

(6) वाउचर (Voucher): वाउचर यह धंधाकीय व्यवहारों का लिखित आधार है । वाउचर के आधार पर नकद या उधार व्यवहार, खरीदी और बिक्री के व्यवहार, बैंक से जुड़े व्यवहार, खर्च एवं आय के व्यवहार वगैरह सभी व्यवहार वाउचर पर से तय होते है । और उसके बाद ही धंधे के हिसाबी बही में व्यवहारों का लेखा किया जाता है ।

9. व्यापारी आधार पर और रोकड़ के आधार पर हिसाब रखने की पद्धतियाँ समझाइए ।

उत्तर :

द्विलेखा नामा पद्धति में हिसाब तैयार करने के लिए अलग-अलग आधारों का उपयोग किया जाता है जिसमें

(i) व्यापारी आधार और

(ii) रोकड़ आधार का भी समावेश किया जाता है ।

(i) व्यापारी आधार (Accrual or Mercantile base) : इस पद्धति में जिस हिसाबी वर्ष के हिसाब तैयार किये जाते हो उसी हिसाबी वर्ष के तमाम व्यवहारों का इसमें लेखा किया जाता है । उसी हिसाबी वर्ष के व्यवहारों में आवक/जावक/जिम्मेदारी/संपत्ति के व्यवहारों का समावेश किया जाता है तथा संबंधित हिसाबी वर्ष की आय और खर्च को ध्यान में लिया जाता है । जिसमें चाल वर्ष के मिलना शेष आय, चुकाना शेष खर्च वगैरह का समावेश किया जाता है । गत वर्ष या उसके बाद के वर्ष की उपज और खर्च के व्यवहार नकद में हो तो भी लाभ/हानि की गणना में उसे ध्यान में नहीं लिया जाता । इस प्रकार, व्यवहार के अमुक प्रकार के क्षेत्रों को छोड़कर तमाम क्षेत्रों में व्यापारी आधार पर ही हिसाब रख्ने जाते है । यह पद्धति सबसे प्रचलित पद्धति है ।

(ii) रोकड़ आधार (Cash or receipt base) : इस पद्धति में जिस हिसाबी वर्ष के हिसाब तैयार किये जाते हो उसी हिसाबी वर्ष के सिर्फ नकद के व्यवहार ही ध्यान में लिये जाते है । उसी हिसाबी वर्ष के व्यवहारों में आवक/जावक/जिम्मेदारी/संपत्ति के व्यवहार जो नकद में हो उसी का समावेश किया जाता है । पिछले वर्ष या आनेवाले वर्ष के नकद से जुड़े व्यवहार भी समावेश किये जाते है । इस पद्धति का उपयोग प्रमाण में मर्यादित है ।